Marktgröße und Marktanteil für Connected Health and Wellness Solutions

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 94.24 Milliarden US-Dollar |

| Marktgröße (2031) | 244.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Connected Health and Wellness Solutions von Mordor Intelligence

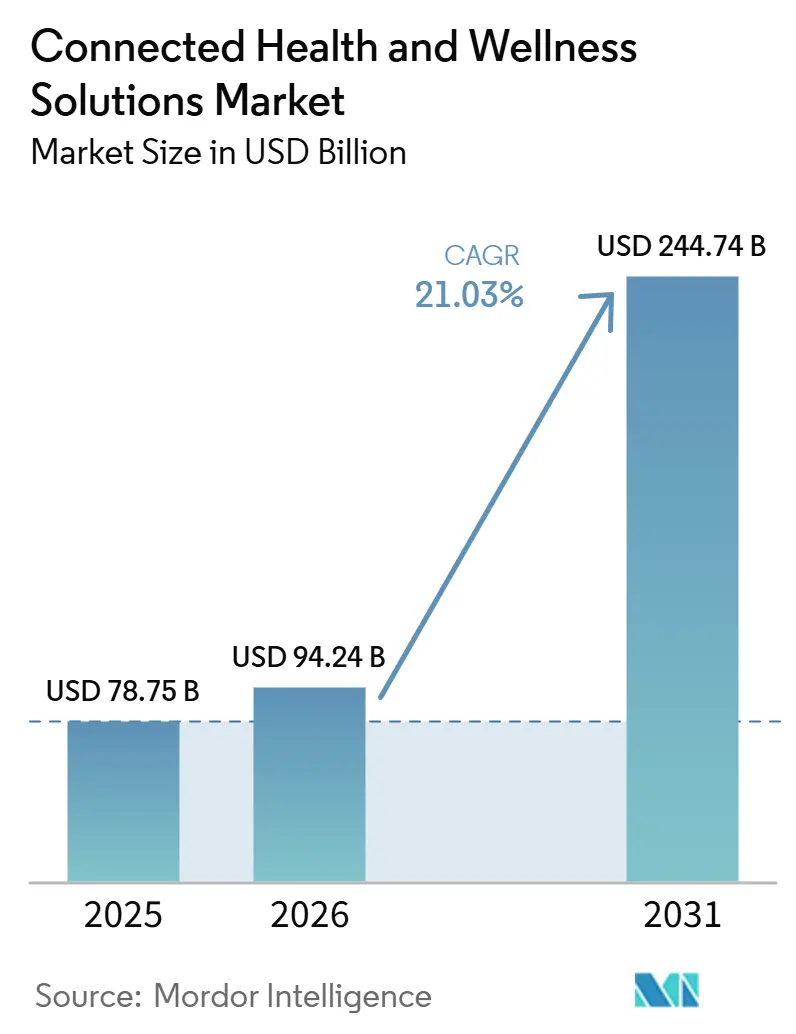

Der Markt für Connected Health and Wellness Solutions wird voraussichtlich von 78,75 Milliarden USD im Jahr 2025 und 94,24 Milliarden USD im Jahr 2026 auf 244,74 Milliarden USD bis 2031 wachsen, mit einem CAGR von 21,03 % von 2026 bis 2031. Die Wachstumsbasis bleibt stark, da chronische Erkrankungen bereits 90 % der US-amerikanischen Gesundheitsausgaben absorbieren, was die langfristige Nachfrage nach kontinuierlicher Überwachung, Fernversorgung und digitalen Engagement-Tools auf einem hohen Niveau hält. Da Leistungserbringer und Kostenträger nach Wegen suchen, die Versorgung aus kostenintensiven Akutversorgungseinrichtungen zu verlagern, werden vernetzte Plattformen weniger als optionale Technologie und mehr als Betriebsinfrastruktur für die laufende Versorgungserbringung eingesetzt. Der Medicare-Ärztegebührenplan 2026 gibt der Telemedizin eine dauerhaftere Erstattungsgrundlage, was breitere Einsatzentscheidungen im Markt für Connected Health and Wellness Solutions unterstützt. Verbraucherhardware und klinische Überwachung rücken ebenfalls näher zusammen, da FDA-zugelassene Gesundheitsfunktionen in Massenmarktgeräte einziehen, was den Druck auf traditionelle Gerätevertriebsmodelle erhöht und die Vertrautheit der Patienten mit vernetzten Versorgungsabläufen erweitert. Der Wettbewerb bleibt moderat, aber Anbieter, die regulierte Geräte, Software-Analysen und Interoperabilitätsfähigkeiten kombinieren, sind besser positioniert, um ihre Stellung im Markt für Connected Health and Wellness Solutions zu verteidigen, da die Akzeptanz in verschiedenen Versorgungsumgebungen zunimmt.

Wichtigste Erkenntnisse des Berichts

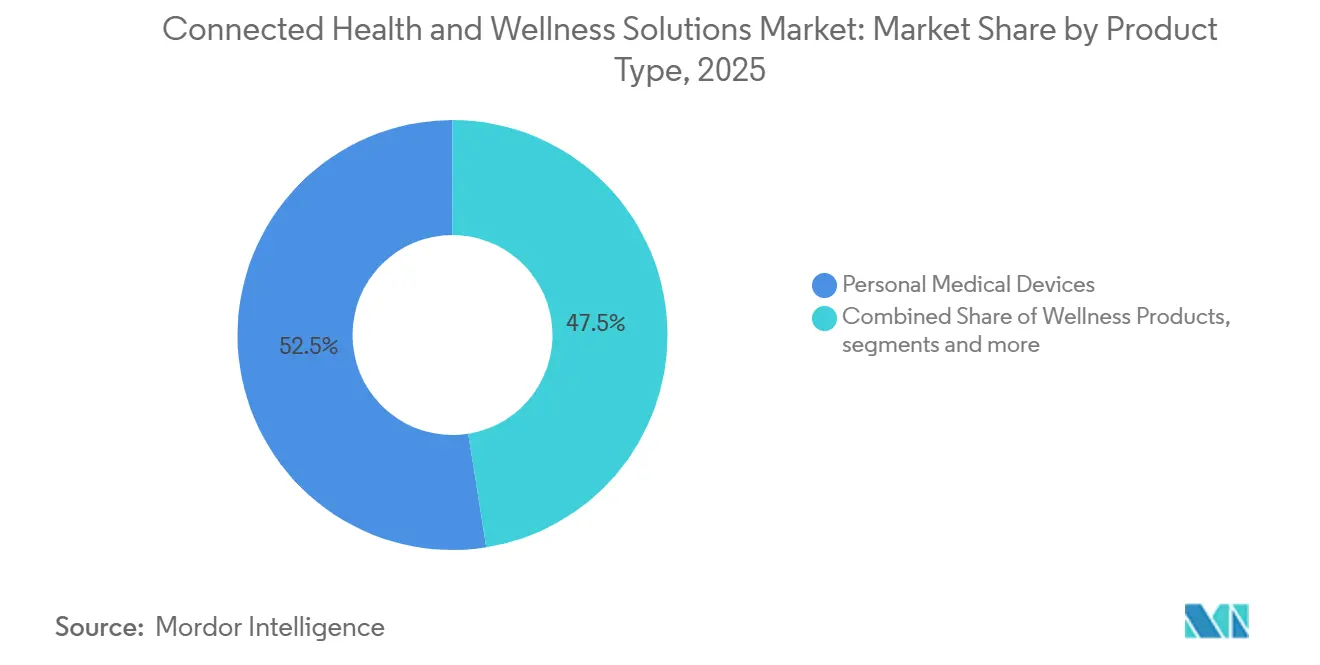

- Nach Produkttyp führten persönliche Medizingeräte im Jahr 2025 mit einem Umsatzanteil von 52,46 %, während Wellness-Produkte bis 2031 voraussichtlich mit einem CAGR von 23,85 % wachsen werden.

- Nach Funktion hielt die Fernpatientenüberwachung im Jahr 2025 einen Anteil von 48,92 %, während die Telemedizin bis 2031 mit dem höchsten CAGR von 24,71 % wachsen soll.

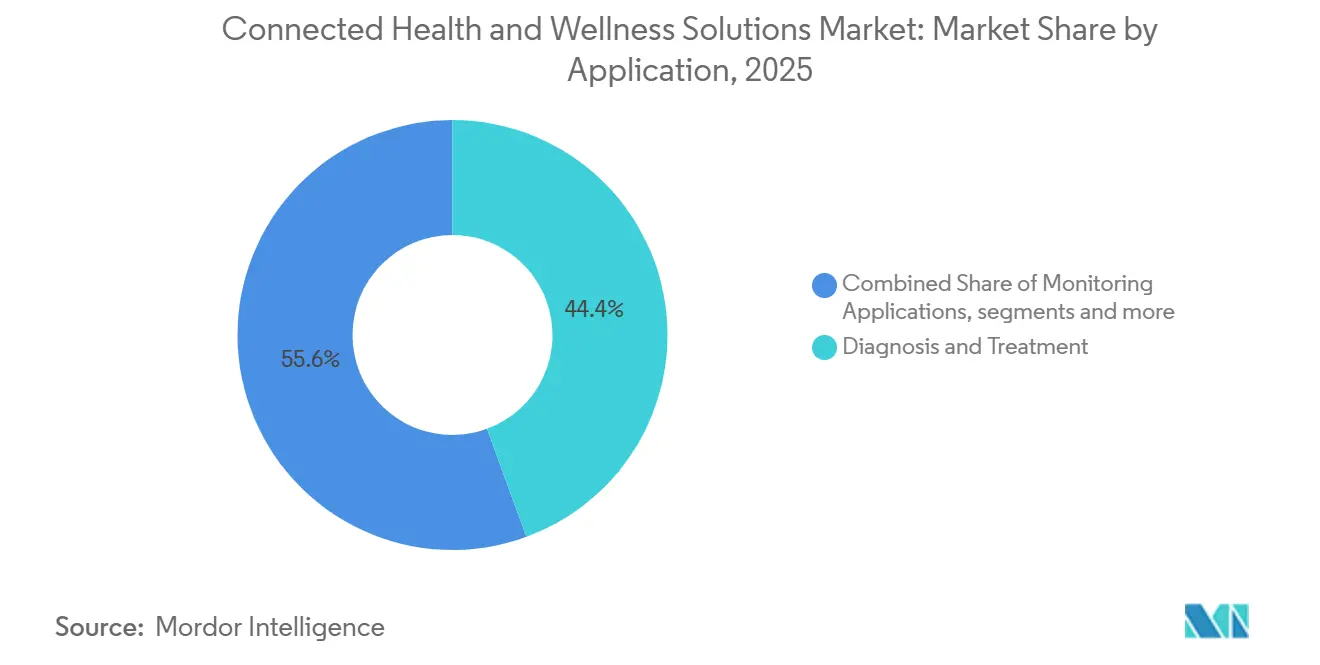

- Nach Anwendung entfielen im Jahr 2025 44,37 % des Umsatzes auf Diagnose und Behandlung, während Überwachungsanwendungen bis 2031 voraussichtlich mit einem CAGR von 25,28 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 46,18 %, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einem CAGR von 26,12 % wachsen werden.

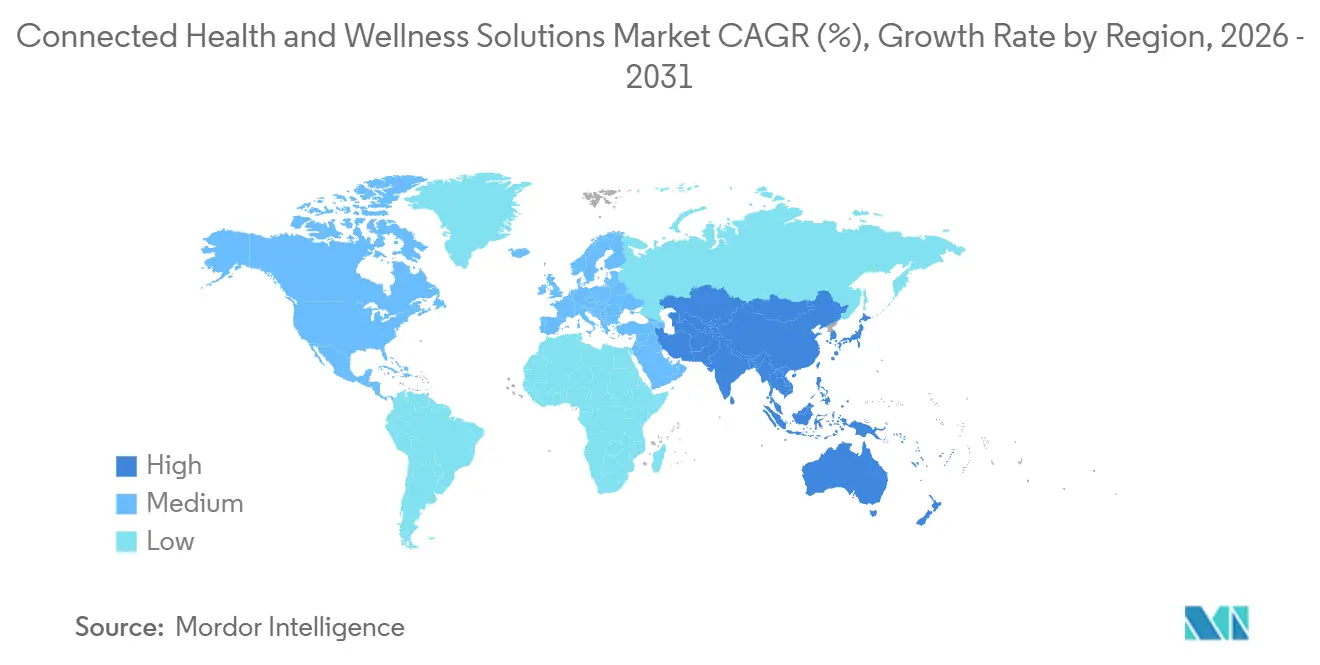

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,84 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 27,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Connected Health and Wellness Solutions

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Überwachung chronischer Erkrankungen | +5.2% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für Fernpatientenüberwachung | +4.1% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wandel von episodischer Versorgung zu kontinuierlichem Wellness-Management | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Verbraucherakzeptanz von Wearables und Gesundheits-Apps | +3.2% | Nordamerika, APAC, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Edge-KI und Sensorminiaturisierung verbessern den klinischen Nutzen | +2.8% | Global, frühe Gewinne in den USA, China und Südkorea | Mittelfristig (2–4 Jahre) |

| Interoperable Telemedizin- und Verbrauchertechnologie-Ökosysteme | +2.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Überwachung chronischer Erkrankungen

Der Markt für Connected Health and Wellness Solutions wird durch eine Krankheitslast geprägt, die sowohl in reifen als auch in sich entwickelnden Gesundheitssystemen anhält. Nichtübertragbare Krankheiten machten 74 % der weltweiten jährlichen Sterblichkeit aus, und die WHO berichtete 2025, dass die meisten Länder bei der Erfüllung ihrer Reduktionsverpflichtungen noch im Rückstand waren. In den Vereinigten Staaten zeigten vom CDC im Jahr 2025 veröffentlichte Daten, dass 74 % der Erwachsenen im Jahr 2023 mindestens eine chronische Erkrankung angaben, während 51 % mehrere Erkrankungen angaben, was die Nachfrage nach Langzeitüberwachungstools im Markt für Connected Health and Wellness Solutions verstärkt.[1]Centers for Disease Control and Prevention, „Schnellfakten, Gesundheitliche und wirtschaftliche Kosten chronischer Erkrankungen”, CDC, cdc.gov Eine systematische Übersichtsarbeit aus dem Jahr 2026 in JMIR verwies ebenfalls auf den CDC-Befund, dass die Ausgaben für chronische Erkrankungen 90 % der US-amerikanischen Gesundheitsausgaben verbrauchen, was bedeutet, dass das Kostenargument für Prävention und Überwachung weiterhin Bestand hat.[2]William David Strain et al., „Wearable-Geräte zur Fernüberwachung chronischer Erkrankungen, Systematische Übersicht”, JMIR mHealth und uHealth, jmir.org Dies hält die Nachfrage im Markt für Connected Health and Wellness Solutions an einen strukturellen Gesundheitsbedarf gebunden und nicht an einen kurzfristigen Technologiekauf, was eine besser planbare Umsatzplanung für Plattformbetreiber unterstützt.

Wandel von episodischer Versorgung zu kontinuierlichem Wellness-Management

Der Markt für Connected Health and Wellness Solutions bewegt sich mit einem breiteren Wandel des Versorgungsmodells von reaktiven Besuchen hin zu kontinuierlichem Patientenmanagement. Traditionelle Besuche erfassen nur einen kurzen Zeitpunkt, während vernetzte Geräte longitudinale Daten generieren können, die Teams dabei helfen, Verschlechterungen früher zu erkennen und Patienten zwischen den Begegnungen zu begleiten. Das im Januar 2026 gestartete TEMPO-Pilotprogramm der FDA zeigt, dass Regulierungsbehörden nun die Bedeutung digitaler Tools anerkennen, die in der Routineversorgung aussagekräftige Patientenergebnisse nachweisen können.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „510(k) Vormarktmitteilung K250507, Hypertonie-Benachrichtigungsfunktion, Apple Inc.”, FDA, accessdata.fda.gov Dieses politische Signal begünstigt die Marktsegmente für Connected Health and Wellness Solutions, die bereits Überwachung, virtuelle Kontaktpunkte und Evidenzgenerierung in einem einzigen Arbeitsablauf kombinieren. Es bedeutet auch, dass Anbieter, die tiefere longitudinale Datensätze sammeln, eine stärkere Position für künftige regulatorische Einreichungen und Kostenträgergespräche aufbauen können als Anbieter, die nur isolierte Gerätewerte liefern.

Verbraucherakzeptanz von Wearables und Gesundheits-Apps

Der Markt für Connected Health and Wellness Solutions profitiert auch davon, dass Verbrauchergeräte klarere klinische Rollen übernehmen. Apple erhielt im September 2025 die FDA-510(k)-Zulassung für eine Hypertonie-Benachrichtigungsfunktion auf der Apple Watch Series 11, was zeigt, dass große Verbraucherplattformen nun regulierte Gesundheitsfunktionen in Massenmarkthardware integrieren können. Dexcom erhielt im April 2025 ebenfalls die FDA-Zulassung für das G7-15-Tage-System zur kontinuierlichen Glukoseüberwachung, was den praktischen Anwendungsfall für vernetzte Überwachung im alltäglichen Krankheitsmanagement erweitert. Da diese Produkte dem Einzel- und Direktvertrieb näherkommen, gewinnt der Markt für Connected Health and Wellness Solutions eine breitere Eingangspforte für die Patientenaufnahme und wiederkehrendes Engagement. Die nächste Wachstumsphase im Markt für Connected Health and Wellness Solutions wird weniger vom einfachen Gerätebesitz abhängen und mehr davon, wie gut diese Tools mit klinischen Arbeitsabläufen, Medikamentenmanagement und personalisierten Versorgungsplänen verbunden sind.

Edge-KI und Sensorminiaturisierung verbessern den klinischen Nutzen

Der Markt für Connected Health and Wellness Solutions gewinnt an Nutzen, da Edge-KI die Abhängigkeit von ununterbrochener Cloud-Konnektivität reduziert. Lokale Verarbeitung ermöglicht es Wearable-Geräten, Signale auf dem Gerät zu analysieren, die Alarmierungszeit zu verkürzen und die Menge der Rohdaten zu reduzieren, die über Netzwerke übertragen werden müssen. HL7 International startete dann 2026 den Caliper-FHIR-Beschleuniger, um die Austauschstandards für medizinische und persönliche Gesundheitsgerätedaten zu verbessern, was dazu beiträgt, Geräteausgaben in etwas Handlungsrelevanteres innerhalb von Gesundheitssystemen umzuwandeln. Da Sensoren kleiner und günstiger werden, wird der Markt für Connected Health and Wellness Solutions in der Lage sein, Überwachungsfunktionen auf eine breitere Palette von Geräten und alltäglichen Umgebungen auszuweiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datenschutz, Cybersicherheit und Einwilligungsreibung | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten mit Anbieter-Workflows und Legacy-IT | -1.4% | Global, am stärksten in MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Klinische Alarmmüdigkeit und niedrige Signal-Rausch-Verhältnisse | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung und Gerätevalidierung in verschiedenen Märkten | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz, Cybersicherheit und Einwilligungsreibung

Der Markt für Connected Health and Wellness Solutions ist auf kontinuierliche Ströme biometrischer und verhaltensbezogener Daten angewiesen, was Vertrauen zu einer zentralen Akzeptanzanforderung macht. Da immer mehr Geräte Daten außerhalb von Krankenhäusern und Kliniken erfassen, müssen Anbieter Einwilligung, Identität, Speicherung und Erwartungen an die gemeinsame Nutzung in verschiedenen Versorgungsumgebungen verwalten. Dies verlangsamt die Bereitstellung, da Leistungserbringer nicht nur die klinische Leistung bewerten, sondern auch prüfen, wie eine Plattform vernetzte Sensordaten im gesamten Versorgungsprozess handhabt. Dasselbe Problem betrifft Patienten, da eine langfristige Akzeptanz schwieriger ist, wenn die Bedingungen zur Datennutzung unklar sind oder wenn die Überwachung eher aufdringlich als unterstützend wirkt. Im Markt für Connected Health and Wellness Solutions kann ein schwaches Sicherheitsdesign daher Verträge verzögern, die Nutzung reduzieren und den Druck auf Anbieter erhöhen, eine lückenlose Governance nachzuweisen, bevor eine skalierte Bereitstellung erfolgt.

Uneinheitliche Erstattung und Gerätevalidierung in verschiedenen Märkten

Der Markt für Connected Health and Wellness Solutions sieht sich weiterhin mit uneinheitlichen Erstattungs- und Validierungswegen in verschiedenen Ländern, Kostenträgertypen und Versorgungsumgebungen konfrontiert. CMS hat im Ärztegebührenplan 2026 dauerhaft einen vereinfachten Rahmen für Telemedizinleistungen verankert, aber die umfassenderen Telemedizin-Flexibilitäten von Medicare sind nur bis zum 31. Dezember 2027 verlängert, wonach viele nicht-verhaltensbezogene Gesundheitsleistungen wieder geografischen Einschränkungen unterliegen werden. Dieser Zeitplan treibt bereits kommerzielle Strategien im Markt für Connected Health and Wellness Solutions in Richtung wertbasierter und arbeitgebergeförderter Modelle, die standhalten können, wenn der Zugang zur Einzelleistungsvergütung eingeschränkt wird. Außerhalb der Vereinigten Staaten fehlen in vielen APAC- und MEA-Märkten noch standardisierte Erstattungscodes für von Wearables generierte Daten, was Umsatzmodelle stärker von Direktzahlungen, Arbeitgeberleistungen oder staatlichen Programmen abhängig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Klinische Geräte halten Marktanteil, während Wellness-Hardware schnell skaliert

Persönliche Medizingeräte hielten im Jahr 2025 52,46 % des Marktanteils für Connected Health and Wellness Solutions, was diese Kategorie in Führung hielt, da klinisch validierte Hardware weiterhin über erstattungsgestützte Beschaffungskanäle mit besser planbarer Preisgestaltung vertrieben wird. Dieser Teil des Marktes für Connected Health and Wellness Solutions umfasst kontinuierliche Glukosemonitore, ambulante Herzmonitore und Fernvitalzeichenpflaster, die bereits in etablierte Versorgungspfade passen.

Wellness-Produkte werden voraussichtlich mit einem CAGR von 23,85 % wachsen, und die Marktgröße für Connected Health and Wellness Solutions in diesem Segment steigt, da die Sensorkosten sinken und der Zugang über eng definierte klinische Anwendungsfälle hinaus zunimmt. Software und Dienstleistungen stellen noch eine kleinere Umsatzbasis dar, aber hier baut die Branche für Connected Health and Wellness Solutions stärkere Wettbewerbsvorteile auf, da Hardware leichter über Anbieter hinweg vergleichbar wird. Leistungserbringer und Kostenträger legen mehr Wert auf Analysen, Entscheidungsunterstützung und Integrationsfunktionen, da diese Schichten die langfristige Bindung nach dem Geräteverkauf bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Fernpatientenüberwachung verankert den Markt, während Telemedizin die Versorgungserbringung neu gestaltet

Die Fernpatientenüberwachung hielt im Jahr 2025 einen Anteil von 48,92 %, was ihre etablierte Rolle in Entlassungsprotokollen, chronischem Versorgungsmanagement und wertbasierten Programmen widerspiegelt, die die Versorgung zu Hause fördern. Der Markt für Connected Health and Wellness Solutions hat der Fernpatientenüberwachung eine starke kommerzielle Basis gegeben, da Kardiologie, Pneumologie und Diabetologie bereits jahrelange klinische Validierung hinter kontinuierlichen Überwachungsmodellen haben. Dies macht es für Leistungserbringer einfacher, die Fernpatientenüberwachung in Budgetzyklen zu rechtfertigen, da der Zusammenhang mit der Reduzierung von Wiederaufnahmen und der Einhaltung von Nachsorgeterminen klarer ist als bei neueren digitalen Kategorien. Es hält die Fernpatientenüberwachung auch eng an die Teile des Gesundheitswesens gebunden, in denen Kostenvermeidung direkter gemessen werden kann.

Die Telemedizin wird voraussichtlich mit einem CAGR von 24,71 % wachsen, und die Marktgröße für Connected Health and Wellness Solutions, die mit virtuellen Versorgungsfunktionen verbunden ist, sollte weiter steigen, da Abrechnungsregeln einfacher zu navigieren werden. Klinische Überwachung bleibt in institutionellen Umgebungen wichtig, aber die in Intensivstationsumgebungen dokumentierte Alarmmüdigkeit erhöht den Bedarf an besserer Priorisierung und Signalfilterung statt nur mehr Alarmen.

Nach Anwendung: Diagnose führt beim Volumen, während Überwachungsanwendungen das Wachstumstempo vorgeben

Diagnose und Behandlung machten im Jahr 2025 44,37 % des Umsatzes aus, was diese Anwendungsgruppe in Führung hielt, da zugelassene Diagnosegeräte stärkere Preisgestaltung und Erstattung erzielen als breitere Wellness-Tools. Im Markt für Connected Health and Wellness Solutions profitiert diese Kategorie von einem stetigen Strom neuer klinischer Indikationen, die den Einsatz erweitern, ohne eine völlig neue kommerzielle Logik zu erfordern. Diese Art von Markteinführung vertieft den adressierbaren Patientenpool und hält gleichzeitig die regulierte Überwachung im Mittelpunkt der Wertschöpfung.

Überwachungsanwendungen werden voraussichtlich mit einem CAGR von 25,28 % wachsen, und die Marktgröße für Connected Health and Wellness Solutions in dieser Gruppe steigt, da kontinuierliche biometrische Erfassung besser zu Bevölkerungsgesundheits- und chronischen Versorgungsprogrammen passt als punktuelle Tests. Plattformen, die Langzeitdaten sammeln, gewinnen auch einen Vorteil in regulatorischen und Erstattungsdiskussionen, da sie Ergebnisse über längere Zeiträume und in größeren Patientenkohorten nachweisen können. Wellness und Prävention sowie Gesundheitsmanagement bleiben beim aktuellen Umsatz kleiner, sind aber strategisch relevante Einstiegspunkte in Arbeitgeberleistungen und kardiometabolische Versorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Institutionelle Beschaffung verankert Umsätze, während häusliche Pflege am schnellsten wächst

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 46,18 %, was die Konzentration von Beschaffungsbudgets, Evidenzanforderungen und mehrjährigen Verträgen in Akutversorgungseinrichtungen widerspiegelt. Der Markt für Connected Health and Wellness Solutions verlässt sich weiterhin auf diese Umgebungen für die Umsatzführerschaft, da regulierte Bereitstellung, Überwachung nach der Entlassung und klinische Entscheidungsunterstützung einen höheren Wert pro Patient aufweisen. Institutionelle Käufer bevorzugen auch Plattformen, die vor großen Rollouts Interoperabilität, Sicherheitskontrollen und Workflow-Eignung nachweisen können. Diese Kombination hält Krankenhäuser und Kliniken zentral, auch wenn das Wachstum allmählich auf andere Umgebungen ausgeweitet wird.

Häusliche Pflegeumgebungen werden voraussichtlich mit einem CAGR von 26,12 % wachsen, und die Marktgröße für Connected Health and Wellness Solutions im Zusammenhang mit der häuslichen Nutzung steigt, da Präferenzen für das Altern zu Hause, Arbeitskräftemangel und Krankenhaus-zu-Hause-Modelle mehr politische und operative Unterstützung erhalten. Das Argument für häusliche Pflege ist stärker, wenn vernetzte Überwachung Patienten aus kostenintensiven Umgebungen heraushalten kann, ohne die Qualität der Nachsorge oder Kontinuität zu verringern. Ambulante und Fachversorgung expandieren ebenfalls mit ambulanten Trends bei chronischen Erkrankungen, während Forschung und Diagnostik wichtig bleiben, da sie dabei helfen, vernetzte Datensätze in Evidenz umzuwandeln, die die Akzeptanz in der gesamten Branche für Connected Health and Wellness Solutions ausweiten kann.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,84 % des Marktanteils für Connected Health and Wellness Solutions, was die Region in Führung hielt, da sie eine hohe Konzentration von FDA-zugelassenen Geräten mit einer reiferen Telemedizin-Erstattungsbasis und einer schneller voranschreitenden Interoperabilitätsagenda kombiniert. Der Entwurf der USCDI-Version 7 des Büros des Nationalen Koordinators, der im Januar 2026 veröffentlicht wurde, fördert die Datenstandardisierung für von Wearables und Geräten generierte Gesundheitsdaten, was weiterhin die Plattformdesignentscheidungen im Markt für Connected Health and Wellness Solutions prägen wird. Die Vereinigten Staaten bleiben der regionale Anker, da regulatorische Klarheit, Kostenträgerausrichtung und Ausgaben für Unternehmens-Gesundheits-IT alle stärker sind als in den meisten anderen Märkten.

Der Markt für Connected Health and Wellness Solutions in Europa entwickelt sich auf einem anderen Weg, wobei Erstattungsgestaltung und grenzüberschreitende Datenverwaltung eine größere Rolle bei der Akzeptanz spielen. Deutschlands DiGA-Rahmen bleibt eines der klarsten Erstattungsmodelle für verschreibungspflichtige digitale Gesundheitsanwendungen für softwaregestützte Versorgung in der Region. Das Vereinigte Königreich setzt die Fernpatientenüberwachung in post-akuten kardiovaskulären und respiratorischen Versorgungspfaden aktiver ein, da der Arbeitskräftedruck die Versorgung aus traditionellen Umgebungen herausdrängt. Frankreich, Italien und Spanien folgen diesen Plattformakzeptanzmustern noch eher, als dass sie sie anführen, und Investitionen bleiben an nationale Gesundheits-IT-Budgetzyklen gebunden. In der gesamten Region sollten der Europäische Gesundheitsdatenraum und die EU-Medizinprodukteverordnung die Fragmentierung schrittweise reduzieren und eine breitere Bereitstellung unterstützen, während jüngste Gerätezulassungen ebenfalls eine Rolle spielen.

Der Asien-Pazifik-Raum wird voraussichtlich mit einem CAGR von 27,46 % wachsen, und die Marktgröße für Connected Health and Wellness Solutions in der Region wird durch eine starke demografische Nachfrage, öffentliche Investitionen in die digitale Gesundheit und eine tiefe Fertigungsbasis für Unterhaltungselektronik angetrieben. Staatlich unterstützte Infrastruktur und eine breitere Vertrautheit mit mobilfirstorientierten Diensten schaffen ein günstiges Umfeld für die Ausweitung von Fernüberwachung und virtueller Versorgung im Markt für Connected Health and Wellness Solutions. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in einem früheren Stadium, aber GCC-Länder und Brasilien stechen für kurzfristiges Potenzial hervor, auch wenn Legacy-Gesundheits-IT-Systeme weiterhin Integrationskosten erhöhen und die Rollout-Geschwindigkeit verlangsamen.

Wettbewerbslandschaft

Der Markt für Connected Health and Wellness Solutions bleibt an der Spitze moderat konzentriert, wobei diversifizierte Medizintechnikunternehmen, Verbrauchertechnologieunternehmen und digital-native Gesundheitsoperatoren alle um dieselben Budgets für chronische Versorgung und Überwachung konkurrieren. Der Wettbewerb im Markt für Connected Health and Wellness Solutions verlagert sich weg von reinen Gerätespezifikationen hin zu Ökosystemkontrolle, Kliniker-Engagement und Workflow-Integration. Apples FDA-zugelassene Hypertonie-Benachrichtigungsfunktion zeigt auch, wie Verbraucherelektronikunternehmen klinisch anmutende Funktionen in Einzelhandelsprodukte integrieren und den traditionellen Marktzugang für Medizingeräte unter Druck setzen können.

Im Markt für Connected Health and Wellness Solutions besteht ein klarer weißer Fleck, da sehr wenige Plattformen Diagnose, kontinuierliche Überwachung, Wellness-Management und Versorgungsnavigation in einem nahtlosen klinischen Workflow abdecken. Der IPO-Start von Hinge Health im Jahr 2025 und die Erweiterung von Omada Health um GLP-1-vernetzte Versorgung im Jahr 2026 zeigen, dass digital-fokussierte Gesundheitsunternehmen weiterhin auf Arbeitgeberleistungen und Bevölkerungsgesundheitsbereiche abzielen, die die traditionelle Medizintechnik noch nicht vollständig adressiert hat. Teladocs Ergebnisse für das erste Quartal 2026 zeigten auch Restrukturierungskosten und eine anhaltende Verlagerung von Abonnementmodellen zu besuchsbasierten Vereinbarungen, was den Rentabilitätsdruck widerspiegelt, der entstehen kann, wenn sich die Kostenträgerpreisgestaltung schneller ändert als die Plattformkostenstrukturen. Dies hält den Markt für Connected Health and Wellness Solutions offen für Marktanteilsverschiebungen, da Größe allein keine dauerhaften Margen oder klinische Workflow-Kontrolle garantiert.

Der Caliper-FHIR-Beschleuniger von HL7 ist für den Markt für Connected Health and Wellness Solutions wichtig, da er Interoperabilitätshürden für kleinere Anbieter senken und gleichzeitig die Compliance-Anforderungen für alle erhöhen kann. Anbieter, die sichere Datenverarbeitung, saubere Integration und nützliche Evidenzgenerierung nachweisen können, sollten einen Vorteil bei der institutionellen Beschaffung haben. Der Markt für Connected Health and Wellness Solutions ist daher wettbewerbsintensiv, aber noch nicht in einer Struktur festgefahren, in der ein Gewinner alles nimmt. Die Marktposition wird sich weiterhin in Richtung Unternehmen verschieben, die regulierte Hardware, Software-Tiefe und die tägliche Versorgungsintegration effektiver kombinieren als ihre Mitbewerber.

Marktführer in der Branche für Connected Health and Wellness Solutions

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

OMRON Corporation

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Dexcom präsentierte Ergebnisse der randomisierten kontrollierten CONNECT-Studie auf den ADA Scientific Sessions 2026 und demonstrierte statistisch signifikante HbA1c-Reduktionen bei Typ-2-Diabetes-Patienten, die kein Insulin verwenden. Das Unternehmen gab gleichzeitig die Übernahme von Nutrisense und den Early-Access-Start einer neu gestalteten Stelo-App bekannt und erweiterte damit seine CGM-Plattform erstmals in den Bereich der präventiven Stoffwechselgesundheit.

- Juni 2026: MiniMed gab eine erweiterte Vereinbarung mit Abbott bekannt, um duale Glukose-Keton-Sensoren zu entwickeln, die ausschließlich in MiniMed-Smart-Dosierungssysteme integriert werden sollen, nachdem Abbott im Mai 2026 das CE-Zeichen für Libre Duo erhalten hatte, die weltweit erste duale kontinuierliche Glukose-Keton-Sensing-Technologie, was eine bedeutende Erweiterung des vernetzten Diabetes-Management-Ökosystems markiert.

- Mai 2026: Abbott erhielt das CE-Zeichen für Libre Duo und Libre Duo 10 Day, die weltweit ersten Systeme zur gleichzeitigen Messung von Glukose- und Ketonspiegeln jede Minute, die Echtzeittransparenz für beide Parameter von einem einzigen Wearable-Sensor bieten und eine neue Kategorie in der kontinuierlichen Stoffwechselüberwachung eröffnen.

Umfang des globalen Marktberichts für Connected Health and Wellness Solutions

Gemäß dem Berichtsumfang bezieht sich der Markt für Connected Health and Wellness Solutions auf das Ökosystem digitaler Plattformen, Geräte und Dienstleistungen, die die Gesundheitsversorgung mit dem Verbraucher-Wellness integrieren. Er umfasst Fernpatientenüberwachung, Telemedizin, medizinische IoT-Geräte, digitale Wellness-Apps, Wearables und präventive Gesundheitsplattformen, die eine kontinuierliche, personalisierte und datengesteuerte Versorgung in klinischen und Lebensstilbereichen ermöglichen.

Der Markt für Connected Health and Wellness Solutions ist nach Produkttyp, Funktion, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in persönliche Medizingeräte, Wellness-Produkte sowie Software und Dienstleistungen segmentiert. Nach Funktion ist der Markt in Fernpatientenüberwachung, klinische Überwachung und Telemedizin segmentiert. Nach Anwendung ist der Markt in Diagnose und Behandlung, Überwachungsanwendungen, Wellness und Prävention sowie Gesundheitsmanagement segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeumgebungen, ambulante und Fachkliniken sowie Forschungs- und Diagnostiklabore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Persönliche Medizingeräte |

| Wellness-Produkte |

| Software und Dienstleistungen |

| Fernpatientenüberwachung |

| Klinische Überwachung |

| Telemedizin |

| Diagnose und Behandlung |

| Überwachungsanwendungen |

| Wellness und Prävention |

| Gesundheitsmanagement |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Ambulante und Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Persönliche Medizingeräte | |

| Wellness-Produkte | ||

| Software und Dienstleistungen | ||

| Nach Funktion | Fernpatientenüberwachung | |

| Klinische Überwachung | ||

| Telemedizin | ||

| Nach Anwendung | Diagnose und Behandlung | |

| Überwachungsanwendungen | ||

| Wellness und Prävention | ||

| Gesundheitsmanagement | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Ambulante und Fachkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden Connected Health and Wellness Solutions bis 2031 voraussichtlich erreichen?

Der Markt für Connected Health and Wellness Solutions wird voraussichtlich bis 2031 244,74 Milliarden USD erreichen, ausgehend von 78,75 Milliarden USD im Jahr 2025 und 94,24 Milliarden USD im Jahr 2026.

Wie schnell werden Connected Health and Wellness Solutions bis 2031 voraussichtlich wachsen?

Das Marktwachstum wird von 2026 bis 2031 mit einem CAGR von 21,03 % prognostiziert, unterstützt durch die Nachfrage nach chronischem Krankheitsmanagement, Unterstützung bei der Telemedizin-Erstattung und eine breitere Überwachungsnutzung.

Welche Produktkategorie führt beim aktuellen Umsatz bei Connected Health and Wellness Solutions?

Persönliche Medizingeräte führten im Jahr 2025 mit einem Anteil von 52,46 %, was die Stärke klinisch validierter Hardware bei der erstattungsgestützten Beschaffung widerspiegelt.

Welche Region bietet die stärksten kurzfristigen Wachstumsaussichten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 27,46 % bis 2031, unterstützt durch Investitionen in die digitale Gesundheitsinfrastruktur und großangefertigte Geräteherstellung.

Seite zuletzt aktualisiert am: