Marktgröße und Marktanteil der computergestützten Wirkstoffentdeckung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.49% CAGR |

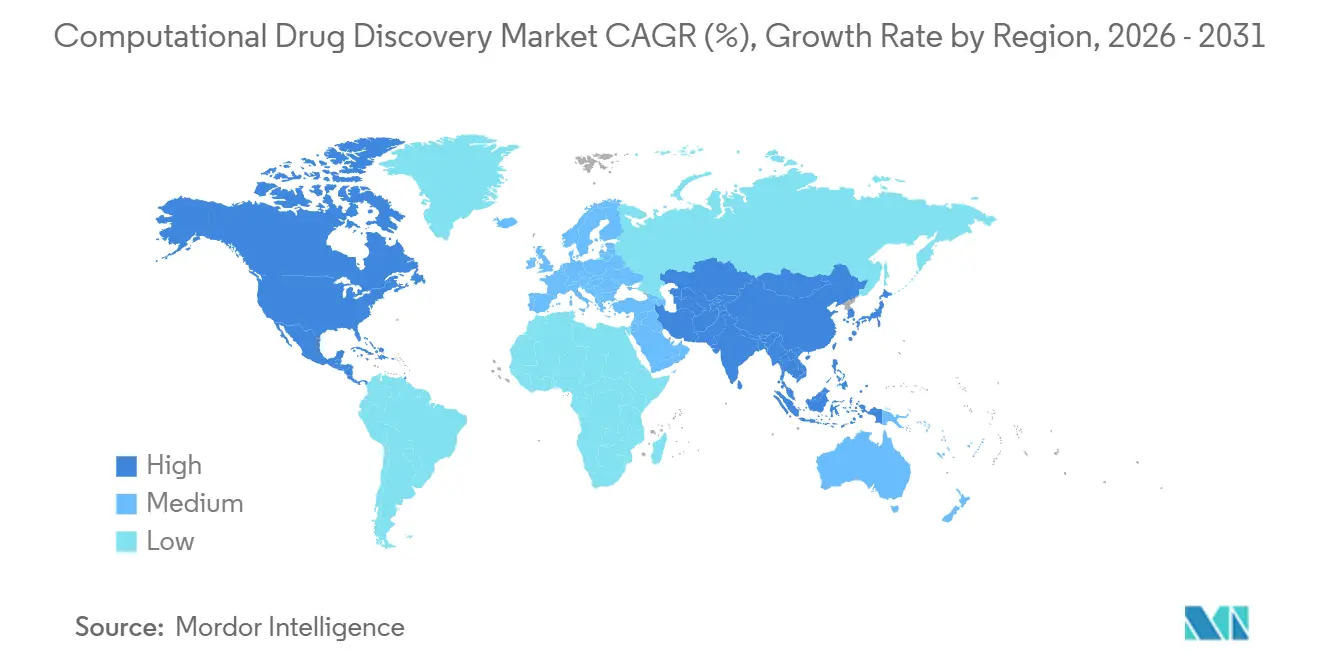

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

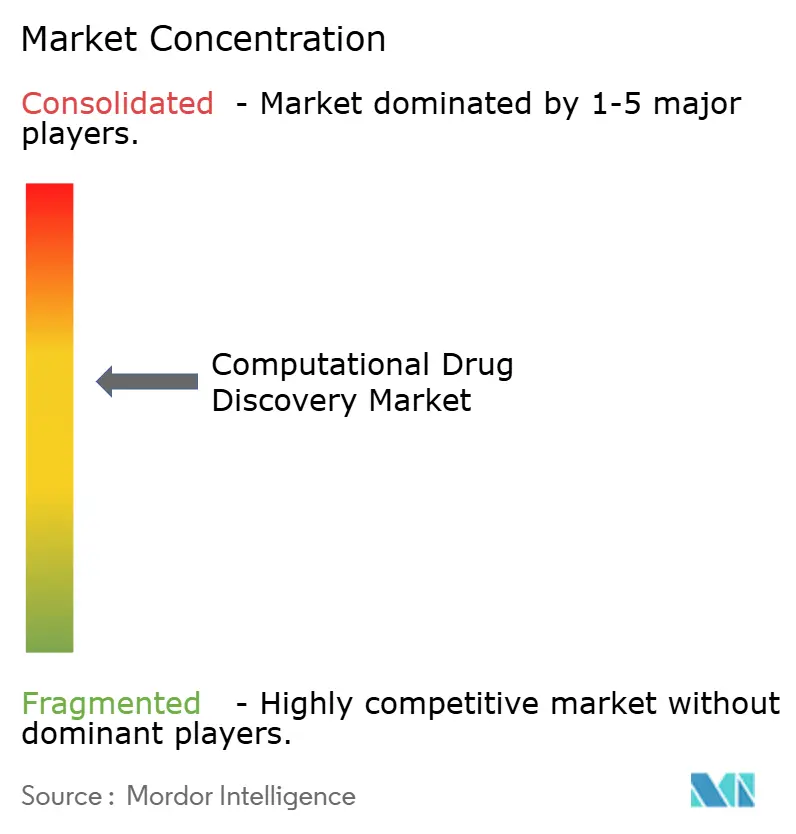

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur computergestützten Wirkstoffentdeckung von Mordor Intelligence

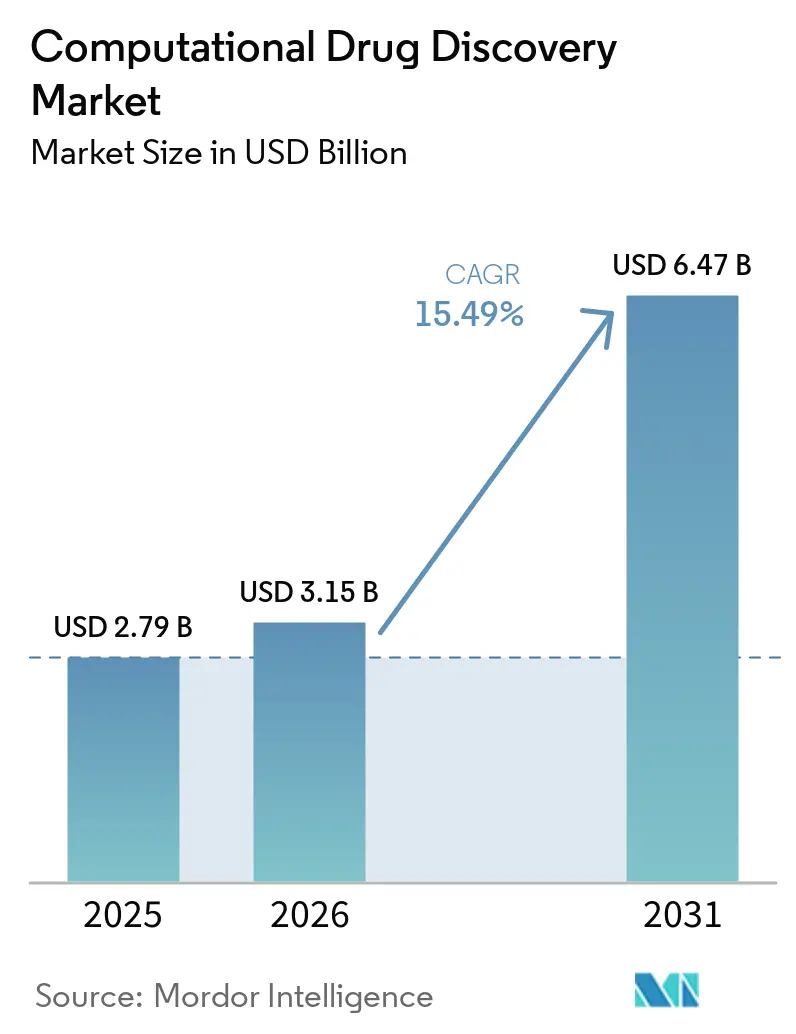

Die Marktgröße für computergestützte Wirkstoffentdeckung wird voraussichtlich 2025 bei 2,79 Milliarden USD, 2026 bei 3,15 Milliarden USD liegen und bis 2031 einen Wert von 6,47 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 15,49 % von 2026 bis 2031 entspricht. Die starke Dynamik resultiert aus steigenden F&E-Ausgaben, einer wachsenden Finanzierungslücke bei Risikokapital für traditionelle Biotechnologie sowie wegweisenden Deals wie der 2,75-Milliarden-USD-Allianz von Eli Lilly mit Insilico Medicine, die bewies, dass KI-native Plattformen nun Bewertungen erzielen, die mit dem Erwerb von Vermögenswerten in der Spätphase vergleichbar sind. Fusionsaktivitäten – veranschaulicht durch die 688-Millionen-USD-Zusammenführung von Recursion und Exscientia im August 2024 – verengten die Wettbewerbsgrenzen und vertieften Datenschutzgräben. Pharmazeutische Auftraggeber internalisieren Algorithmen, anstatt routinemäßige Modellierungen auszulagern, was Software- und KI-Plattformen auf 59,58 % des Umsatzes im Jahr 2025 treibt und einen Wandel von gebührenbasierten Engagements hin zu Abonnementmodellen katalysiert. Unterdessen bewertet das Ultra-Large-Virtual-Screening nun täglich 10 Billionen Protein-Molekül-Paare durch Frameworks wie DrugCLIP und erschließt damit eine Kapazität zur Lead-Generierung, die einst den weltweit größten HPC-Zentren vorbehalten war.

Wichtigste Erkenntnisse des Berichts

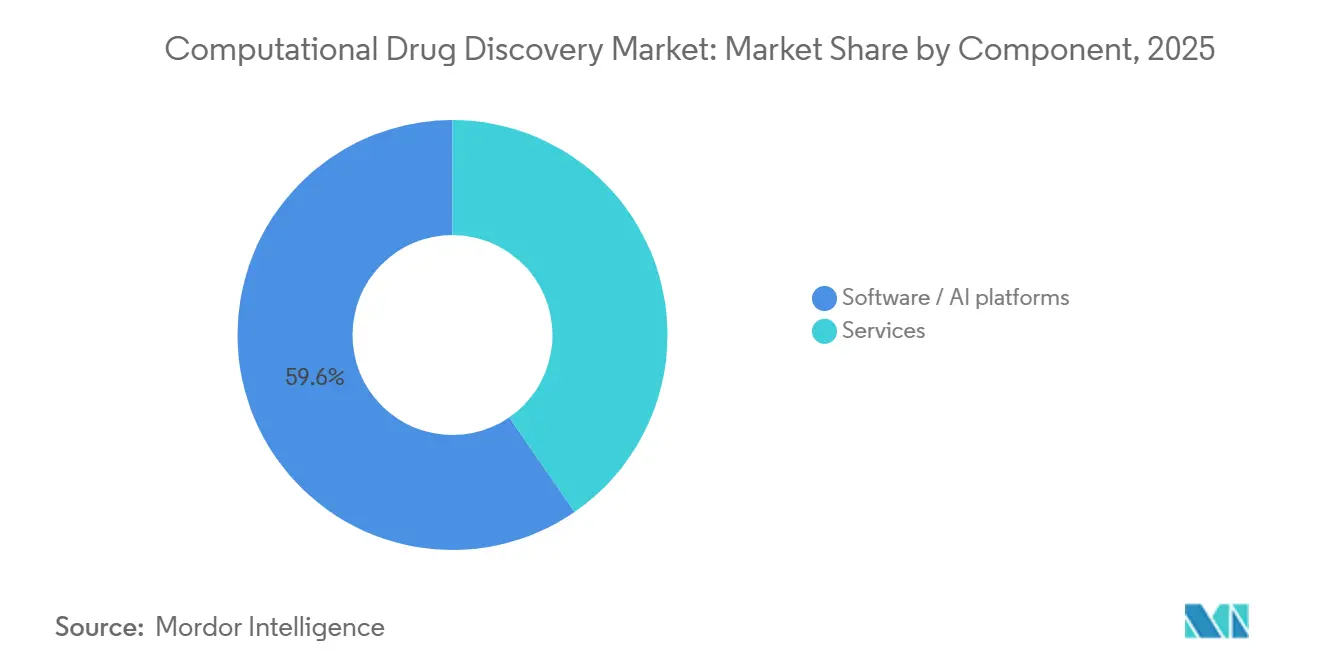

- Nach Komponente erfassten Software-/KI-Plattformen im Jahr 2025 einen Marktanteil von 59,58 % am Markt für computergestützte Wirkstoffentdeckung. Dasselbe Komponentensegment wächst bis 2031 mit einer CAGR von 17,24 %.

- Nach Workflow entfiel auf Zielidentifizierung und -validierung im Jahr 2025 ein Umsatzanteil von 56,53 %, während Lead-Entdeckung mit einer CAGR von 16,82 % bis 2031 der am schnellsten wachsende Workflow ist.

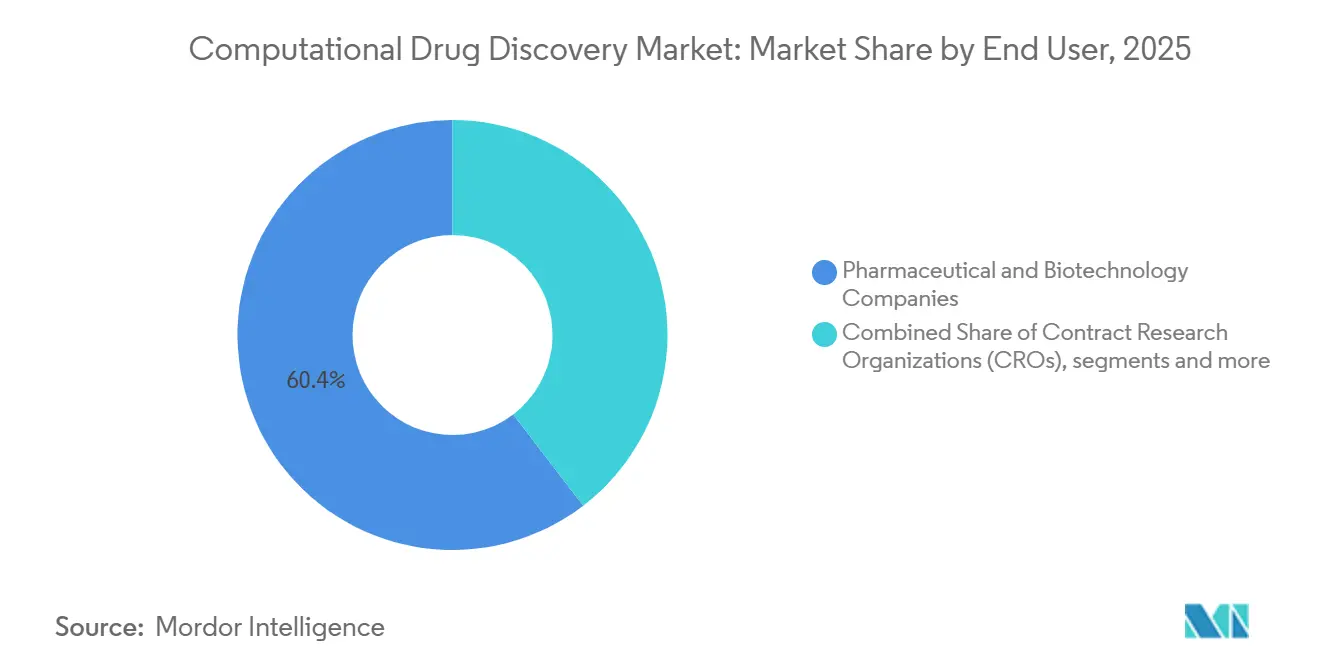

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 60,44 % an den Ausgaben; Auftragsforschungsorganisationen verzeichnen mit jährlich 16,91 % bis 2031 die stärkste Expansion.

- Nach Technologie entfiel auf das strukturbasierte Wirkstoffdesign im Jahr 2025 ein Anteil von 56,23 % an der Marktgröße für computergestützte Wirkstoffentdeckung; Quanten- und beschleunigte Rechenplattformen werden voraussichtlich bis 2031 mit einer CAGR von 17,42 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,76 %, während für Asien-Pazifik eine CAGR von 17,34 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für computergestützte Wirkstoffentdeckung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E-Kostendrücke, die die Einführung von In-silico-Plattformen vorantreiben | +3.2% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei KI/ML und generativen Chemiealgorithmen | +3.5% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Cloud-/SaaS-Bereitstellungsmodelle senken Eintrittsbarrieren | +2.8% | Global, insbesondere Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Akzeptanz von modellgestützten Arzneimittelentwicklungsrichtlinien | +2.1% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quantencomputing-Durchbrüche, die Berechnungen der freien Energie in unter einer Stunde ermöglichen | +1.9% | Nordamerika und EU, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Integration digitaler Patientenzwillinge, die die Nachfrage nach In-silico-Kliniktestsimulationen ankurbelt | +1.6% | Nordamerika und EU, Pilotstandorte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Kostendrücke treiben die Einführung von In-silico-Plattformen voran

Die F&E-Kosten pro Medikament überstiegen 2024 2,6 Milliarden USD, während die Erfolgsquoten in der onkologischen Phase II bei etwa 8 % stagnierten, was Auftraggeber dazu zwingt, den Schwund frühzeitig zu reduzieren. Virtuelle Workflows verkürzen die Zyklen von der Zielidentifizierung bis zum Kandidaten von sechs Jahren auf unter zwei Jahre und ermöglichen es Teams, schnell und kostengünstig zu scheitern. Eli Lillys 2,75-Milliarden-USD-Pakt mit Insilico Medicine brachte Rentosertib innerhalb von 30 Monaten in Phase IIa und validierte damit den Ansatz.[1]Insilico Medicine, "Partnerschaften und Pipeline von Insilico Medicine," insilicomedicine.comRisikokapital, das für klassische Biotech-Series-A-Runden im Jahr 2025 um 40 % zurückgegangen ist, bevorzugt nun asset-leichte KI-Geschäftsmodelle. CROs schreiben unterdessen ADME/Tox-Vorhersagen vor Nasslab-Studien vor, was die präklinische Ausfallrate um bis zu ein Drittel senkt und pro Programm 1–3 Millionen USD einspart.

Schnelle Fortschritte bei KI/ML und generativen Chemiealgorithmen

DrugCLIP durchsucht täglich 10 Billionen Protein-Molekül-Paare und verkürzt monatelange Hit-Kampagnen auf Stunden. Isomorphic Labs' IsoDDE verbessert die Antikörper-Antigen-Genauigkeit 2,3-fach gegenüber AlphaFold3 und ermöglicht das Design ohne Kristallstrukturen.[2]Isomorphic Labs, "IsoDDE: Proteinstrukturvorhersage der nächsten Generation," isomorphiclabs.comAstraZenecas MapDiff halbiert den Weg vom virtuellen Hit zum synthetisierten Analogon, und GPU-Cluster auf Basis von H100-Chips reduzieren die Modelltrainingszeiten für Genesis Therapeutics von 18 Monaten auf sechs. Latent Labs' Antikörperplattform iteriert die Affinitätsreifung 56-mal schneller als Hybridome und beweist damit die Reichweite generativer KI über kleine Moleküle hinaus. Zusammen erweitern diese Fortschritte die Pipeline-Breite und senken gleichzeitig die Kosten pro Programm.

Cloud-/SaaS-Bereitstellungsmodelle senken Eintrittsbarrieren

Quantoris Q-Discover ermöglicht es Start-ups, Millionen-Verbindungs-Screenings für unter 10.000 USD durchzuführen, und eliminiert damit Kapitalausgaben für lokale HPC-Systeme. Mind the Byte berechnet ADME-Vorhersagen für 0,05 USD pro Molekül – 95 % unter den üblichen CRO-Angeboten. Rescale bietet Quantenchemie als SaaS an, das auf Abruf 10.000-Kern-Cluster hochfährt. Da 62 % der IT-Budgets in der Biopharmabranche im Jahr 2025 in die Cloud verlagert wurden, wurde elastische Preisgestaltung zum Standard-Beschaffungsmodell. Niedrigere Eintrittsbarrieren erweitern die Kundenbasis auf akademische Labore und kleine Biotechnologieunternehmen, denen es bisher an Rechenkapazität mangelte.

Regulatorische Akzeptanz modellgestützter Arzneimittelentwicklungsrichtlinien

ICH M15, im Januar 2026 verabschiedet und ab Juli 2026 in Kraft, harmonisiert erstmals die Verwendung quantitativer Modelle in Einreichungen.[3]Internationale Organisation für Normung, "ISO 13485 Qualitätsmanagementsystem für Medizinprodukte," iso.org Das Paired-Meeting-Programm der FDA, das 2025 erweitert wurde, verkürzt die Vorab-IND-Abstimmung um 3–6 Monate, wenn Auftraggeber validierte Simulationen vorlegen. Der EMA-Leitlinienentwurf schreibt die Herkunft von Datensätzen und die Quantifizierung von Unsicherheiten vor und schafft damit eine vorhersehbare Vorlage für EU-Einreichungen. Die PMDA-Konsultation Japans zu In-silico-Toxizitätssubstituten signalisiert eine wachsende asiatische Akzeptanz. Indem bestimmte Tierstudien umgangen werden können, sparen Regulierungsbehörden bis zu 1 Million USD und neun Monate in der frühen Entwicklung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in HPC und spezialisierte Talentanforderungen | -1.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datensilos und mangelnde Interoperabilität über Multi-Omics-Datensätze hinweg | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Widerstand gegen die Erklärbarkeit KI-entwickelter Moleküle | -0.9% | Nordamerika, EU und Japan | Mittelfristig (2–4 Jahre) |

| GPU-/Rechenkapazitäts-Lieferkettenengpass begrenzt Kapazitäten (2026–2029) | -1.2% | Global, Höhepunkt 2026–2028 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in HPC und spezialisierte Talentanforderungen

Der Aufbau eines zweckgerechten Clusters kostet 2–5 Millionen USD, mit weiteren 0,5–1 Millionen USD pro Jahr für den Betrieb – Zahlen, die mittelgroße Biotechnologieunternehmen abschrecken. Weniger als 10.000 Experten weltweit verfügen über interdisziplinäre KI- und medizinische Chemiekenntnisse, und die Gehälter übersteigen in großen Zentren 200.000 USD. Akademische Fördergelder decken selten GPUs ab, was Labore in nationale Warteschlangen von mehr als sechs Monaten zwingt. Schwellenländer sehen sich mit höheren Cloud-Preisen konfrontiert – 20–30 % über den US-Tarifen – aufgrund begrenzter Rechenzentrumskapazitäten. Das Ausbildungsangebot hinkt der Nachfrage hinterher; weniger als 50 Universitäten bieten dedizierte KI-Wirkstoffentdeckungsprogramme an und produzieren nur einen kleinen Bruchteil der jährlich benötigten 5.000 Spezialisten.

Datensilos und mangelnde Interoperabilität über Multi-Omics-Datensätze hinweg

Nur 15 % der Biopharma-Datensätze erfüllen vollständige FAIR-Kriterien, sodass Datenwissenschaftler bis zu 60 % der Projektstunden damit verbringen, inkompatible Formate zu harmonisieren. Proprietäre Dateitypen von Schrödinger oder Dassault erschweren die Migration, erhöhen die Wechselkosten und hemmen Innovationen. Öffentliche Repositorien wie ChEMBL und PubChem verwenden abweichende Identifikatoren, was benutzerdefinierte Parser für die Integration erfordert. Multi-Omics-Verknüpfungen sind am schwierigsten: Die Verknüpfung von CRISPR-, RNA-seq- und Bilddaten führt häufig zu 20–30 % Fehlern, die die Modellgenauigkeit beeinträchtigen. Ohne standardisierte Ontologien können KI-Plattformen die wachsenden biologischen Datensätze nicht vollständig nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Interne Software-/KI-Plattformen übertreffen Dienstleistungen

Software-/KI-Plattformen führten die Marktgröße für computergestützte Wirkstoffentdeckung mit einem Umsatzanteil von 59,58 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 17,24 % wachsen. Ihre Dominanz spiegelt den Schwenk der Pharmaindustrie hin zum Besitz von Kernalgorithmen wider, exemplarisch durch Lillys Entscheidung, Insilicos generative Engine nach dem 2,75-Milliarden-USD-Deal auf internen Servern zu betreiben. Dienstleistungen sind für kleinere Auftraggeber, die schlüsselfertige Kampagnen suchen, weiterhin relevant, aber cloud-native Preismodelle – 0,05 USD pro ADME-Vorhersage bei Mind the Byte – haben die Prämien erodiert, die CROs einst verlangten.

Wachsende Abonnementanteile bedeuten, dass Plattformanbieter nun vierteljährliche Modellaktualisierungen, Compliance-Toolkits und Benutzerschulungen bündeln, was die frühere Produkt-Dienstleistungs-Grenze verwischt. Certaras Simcyp-Paket, das 2025 neu aufgelegt wurde, fügt automatische PBPK-Vorlagenaktualisierungen und On-Demand-Webinare hinzu, fördert die Kundenbindung und hilft Kunden gleichzeitig, die ICH-M15-Rückverfolgbarkeitsregeln zu erfüllen. Der Dienstleistungsumsatz wächst daher moderat, da Auftraggeber den Kompetenztransfer gegenüber dauerhafter Auslagerung betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Workflow: Lead-Entdeckung steigt durch Ultra-Large-Virtual-Screening

Zielidentifizierung und -validierung hielt im Jahr 2025 einen Ausgabenanteil von 56,53 %, doch die Lead-Entdeckung wächst mit einer CAGR von 16,82 % und schließt die Lücke. Durchbrüche wie DrugCLIPs täglicher Durchsatz von 10 Billionen Paaren ermöglichen es Auftraggebern, die Hit-Identifizierung von sechs Monaten auf unter eine Woche zu komprimieren und die interne medizinische Chemie zu beschleunigen.

Ultra-Large-Screenings demokratisieren auch die Fragment-Expansion für Seltene-Krankheiten-Ziele, die einst als kommerziell unattraktiv galten. PyRMD2Docks Sub-Mikromolar-Trefferquote von 7,3 % gegen CD28 zeigt, dass algorithmische Skalierung die Qualität physischer HTS für einen Bruchteil der Kosten erreichen kann. Regulatorische Anforderungen erfordern weiterhin eine Nasslab-Bestätigung für präklinische ADME/Tox-Vorhersagen, aber die Integration mit quantengestützter Freie-Energie-Schätzung verkürzt auch dort die Zykluszeiten.

Nach Endnutzer: Auftragsforschungsorganisationen (CROs) setzen KI-Tools ein, um Margen zu verteidigen

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Ausgabenanteil von 60,44 %, doch die Kundengruppe der Auftragsforschungsorganisationen (CROs) verzeichnet mit jährlich 16,91 % bis 2031 den steilsten Anstieg, da Auftraggeber auf kostengünstigere gemischte Servicepakete drängen. Charles River, Covance und andere lizenzieren Schrödinger- oder Atomwise-Engines, um virtuelles Screening, Synthese und Bioassays in Einzelverträge zu bündeln und die Entdeckungszeitpläne um ein Viertel zu verkürzen.

Akademische Institute kämpfen mit Infrastrukturbudgets, aber elastische Supercomputer wie Atommaps ermöglichen eine Pay-per-Task-Nutzung, die von einem einzelnen Ziel bis zu portfolioweiten Kampagnen skaliert und damit Marktchancen für computergestützte Wirkstoffentdeckung in Lehrkrankenhäusern und kleineren Forschungszentren eröffnet.

Nach Technologie: Quanten- und beschleunigte Rechenkapazitäten gewinnen schnell Marktanteile

Das strukturbasierte Wirkstoffdesign dominierte mit 56,23 % des Umsatzes im Jahr 2025, doch Quanten-/beschleunigte Rechentechnologie wächst jährlich um 17,42 %, angetrieben durch AstraZenecas 20-fache Quantenbeschleunigung und NVIDIAs ALCHEMI-Toolkit, das bis zu 33-fach schnellere Molekulardynamik liefert. Hybride Quanten-klassische Workflows machen Aufgaben zur Routine, die einst auf nationalen Supercomputern gebucht wurden, wie z. B. die Bindungsaffinitätsvorhersage unter einem Kilokalorie-Niveau, während die Daten in sicheren lokalen Clustern verbleiben.

Ligandenbasierte Ansätze bleiben für die erste SAR-Bewertung relevant, aber eine strengere regulatorische Kontrolle der Interpretierbarkeit begünstigt strukturverankerte Methoden, die mit ICH M15 übereinstimmen. GPU-native Molekulardynamik-Engines, einschließlich NAMDs jüngstem GPU-Resident-Modus, ermöglichen Mikrosekunden-Simulationen mit Abteilungsbudgets und untermauern den Marktanteilsvorsprung strukturbasierter Werkzeuge im Markt für computergestützte Wirkstoffentdeckung.

Geografische Analyse

Nordamerika trug im Jahr 2025 47,76 % des globalen Umsatzes bei, angetrieben durch die Tiefe des Risikokapitals, dichte Pharmahauptsitze und die frühe Cloud-Einführung. FDA-Programme wie modellgestützte Paired Meetings und Project Optimus haben den regulatorischen Komfort mit algorithmischen Dossiers beschleunigt, Zykluszeiten verkürzt und die größten kommerziellen Präsenzen von Plattformanbietern verankert.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 17,34 %, da China, Indien und Japan souveräne KI finanzieren und Genehmigungsverfahren straffen. China beherbergt ein Drittel der globalen Innovationspipeline und führt parallele In-silico- und Nasslab-Kampagnen durch, die die Hit-to-IND-Dauer auf 18 Monate verkürzen. Peptris Kapitalerhöhung in Indien und die Ono-Congruence-Partnerschaft in Japan im Jahr 2026 unterstreichen die wachsende regionale Kompetenz in der peptid- bzw. biophysikgesteuerten Entdeckung.

Europa profitiert von hochkarätigen akademischen Konsortien und der Offenheit der EMA gegenüber digitalen Biologienachweisen, obwohl die Risikokapitalfinanzierung hinter den Vereinigten Staaten zurückbleibt und die regulatorische Fragmentierung zwischen den Mitgliedstaaten die Skalierung behindert. Naher Osten & Afrika und Südamerika sind noch im Entstehen, ziehen aber multinationale klinische Studien an, da lokale CROs Cloud-SaaS-Plattformen einsetzen, die HPC-Engpässe umgehen.

Wettbewerbslandschaft

Der Markt für computergestützte Wirkstoffentdeckung ist mäßig konzentriert, wobei der Großteil des Plattformumsatzes auf die führenden Anbieter entfällt. Marktführer wie Schrödinger, Certara und Dassault Systèmes behaupten ihre Position durch die Bündelung von Enterprise-Suiten mit langfristiger Validierungs- und Compliance-Unterstützung, einschließlich der Ausrichtung an den ICH-M15-Prüfanforderungen. KI-native Herausforderer – Insilico, Exscientia, Recursion – kontern mit datenreichen Grundlagenmodellen, die proprietäre Vermögenswerte und meilensteinreiche Mega-Deals hervorbringen, wie Recursions 1,7-Milliarden-USD-Bayer-Allianz, die 10 Programme umfasst.

Datengravitation ist der wichtigste Schutzwall: Recursions 50 Petabyte an zellulärer Bildgebung und Exscientias Verbindungsvorhersagen im Billionenmaßstab liefern Trainingsdatensätze, die die meisten Mitbewerber nicht erreichen können. NVIDIAs ALCHEMI- und cuQuantum-SDKs erheben Hardware-Anbieter zu Ökosystem-Schlüsselakteuren und ermöglichen 30-fache Beschleunigungen, die die Gesamtbetriebskosten zugunsten GPU-nativer Stacks verschieben. Quantenspezialisten IonQ und IBM Quantum treten durch Freie-Energie-Beschleunigung ein und schmieden Partnerschaften mit Fokus auf Onkologie, mRNA und komplexe allosterische Ziele.

Die Compliance-Positionierung trennt ernsthafte Wettbewerber von schnellen Nachahmern. Plattformen, die Prüfpfade, Modellerklärbarkeit und Unsicherheitsquantifizierung einbetten, die auf FDA- und EMA-Leitlinienentwürfen ausgerichtet sind, erzielen nun Preisaufschläge und kürzere Verkaufszyklen, insbesondere bei Co-Entwicklungsprojekten in der Spätphase, bei denen die regulatorischen Einsätze am höchsten sind.

Marktführer der computergestützten Wirkstoffentdeckung

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NVIDIA veröffentlichte das ALCHEMI-Toolkit und lieferte damit eine 1,7- bis 33-fach schnellere GPU-Molekulardynamik auf Abteilungsinfrastruktur.

- März 2026: Ono Pharmaceutical kooperierte mit Congruence Therapeutics, um biophysikgesteuerte KI auf onkologische Pipelines anzuwenden.

- Februar 2026: Isomorphic Labs lancierte IsoDDE und verbesserte damit die Antikörper-Antigen-Genauigkeit 2,3-fach gegenüber AlphaFold3.

- Februar 2026: Takeda schloss eine Zusammenarbeit im Wert von 1,7 Milliarden USD mit Iambic Therapeutics ab, um die Multi-Asset-Entdeckung zu beschleunigen.

Berichtsumfang des globalen Marktes für computergestützte Wirkstoffentdeckung

Gemäß dem Berichtsumfang bezeichnet computergestützte Wirkstoffentdeckung den Einsatz computerbasierter Methoden wie molekulares Modellieren, virtuelles Screening, Docking, Pharmakophor-Modellierung und maschinelle Lernalgorithmen zur Entwicklung, Bewertung und Optimierung potenzieller Wirkstoffkandidaten vor der Labortestung. Sie beschleunigt die Entdeckung in der Frühphase, indem sie molekulare Wechselwirkungen vorhersagt, arzneimittelähnliche Eigenschaften bewertet und experimentelle Kosten und Zeit durch In-silico-Simulationen reduziert.

Der Markt für computergestützte Wirkstoffentdeckung ist nach Komponente, Workflow, Endnutzer, Technologie und Geografie segmentiert. Nach Komponente ist der Markt in Software-/KI-Plattformen und Dienstleistungen segmentiert. Nach Workflow ist der Markt in Zielidentifizierung und -validierung, Lead-Entdeckung, Lead-Optimierung, präklinische ADME/Tox-Vorhersage und weitere segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs) und akademische und Forschungsinstitute segmentiert. Nach Technologie ist der Markt in strukturbasiertes Wirkstoffdesign (SBDD), ligandenbasiertes Wirkstoffdesign (LBDD), KI-/generative KI-Plattformen, Molekulardynamik und Simulation sowie Quanten-/beschleunigte Rechenkapazitäten segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software-/KI-Plattformen |

| Dienstleistungen |

| Zielidentifizierung und -validierung |

| Lead-Entdeckung |

| Lead-Optimierung |

| Präklinische ADME/Tox-Vorhersage |

| Weitere |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und Forschungsinstitute |

| Strukturbasiertes Wirkstoffdesign (SBDD) |

| Ligandenbasiertes Wirkstoffdesign (LBDD) |

| KI-/Generative-KI-Plattformen |

| Molekulardynamik und Simulation |

| Quanten-/Beschleunigte Rechenkapazitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software-/KI-Plattformen | |

| Dienstleistungen | ||

| Nach Workflow | Zielidentifizierung und -validierung | |

| Lead-Entdeckung | ||

| Lead-Optimierung | ||

| Präklinische ADME/Tox-Vorhersage | ||

| Weitere | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und Forschungsinstitute | ||

| Nach Technologie | Strukturbasiertes Wirkstoffdesign (SBDD) | |

| Ligandenbasiertes Wirkstoffdesign (LBDD) | ||

| KI-/Generative-KI-Plattformen | ||

| Molekulardynamik und Simulation | ||

| Quanten-/Beschleunigte Rechenkapazitäten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für computergestützte Wirkstoffentdeckung im Jahr 2026?

Die Marktgröße für computergestützte Wirkstoffentdeckung beträgt im Jahr 2026 3,15 Milliarden USD, wobei Mordor Intelligence einen Anstieg auf 6,47 Milliarden USD bis 2031 prognostiziert.

Welche CAGR wird für computergestützte KI-Plattformen erwartet?

Software-/KI-Plattformen werden laut Mordor Intelligence voraussichtlich mit einer CAGR von 17,24 % über 2026–31 wachsen, schneller als jedes andere Komponentensegment.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 17,34 % verzeichnen, angetrieben durch Chinas, Indiens und Japans Investitionen in souveräne KI-Fähigkeiten.

Welcher Workflow wird bis 2031 am schnellsten wachsen?

Lead-Entdeckung, angetrieben durch Ultra-Large-Virtual-Screening, wird voraussichtlich mit einer CAGR von 16,82 % wachsen und damit die Zielidentifizierung übertreffen.

Seite zuletzt aktualisiert am: