Marktgröße und Marktanteil im Bereich Computationale Kreativität

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

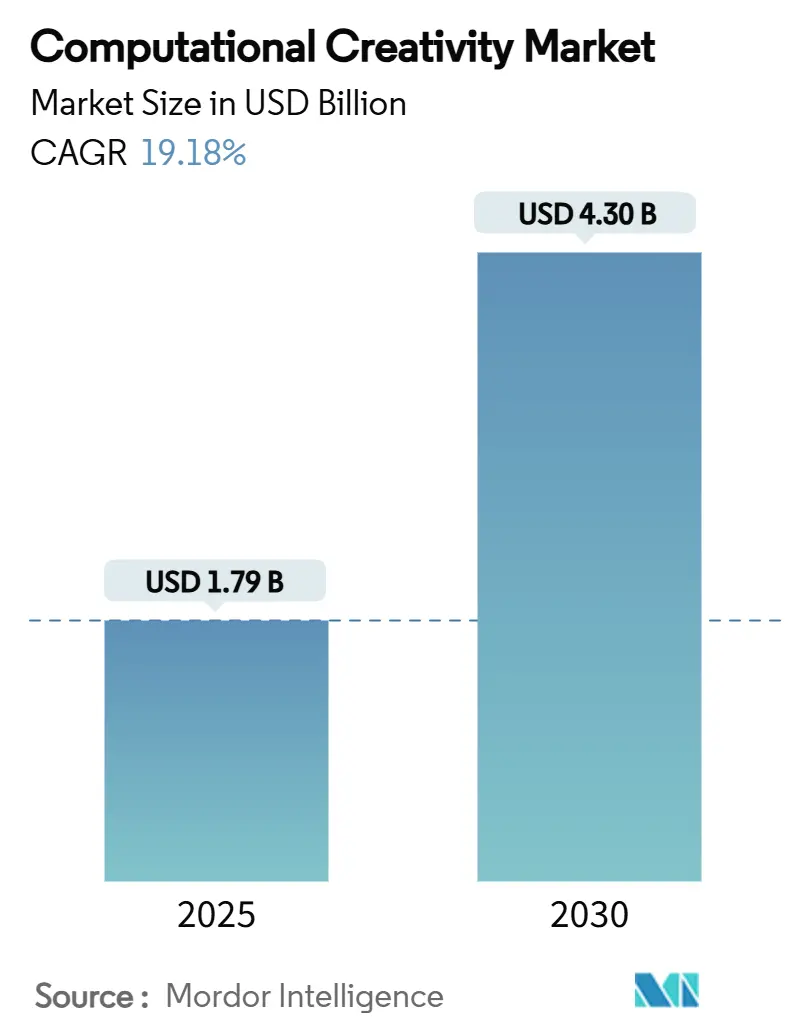

| Marktgröße (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2030) | 4.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.18% CAGR |

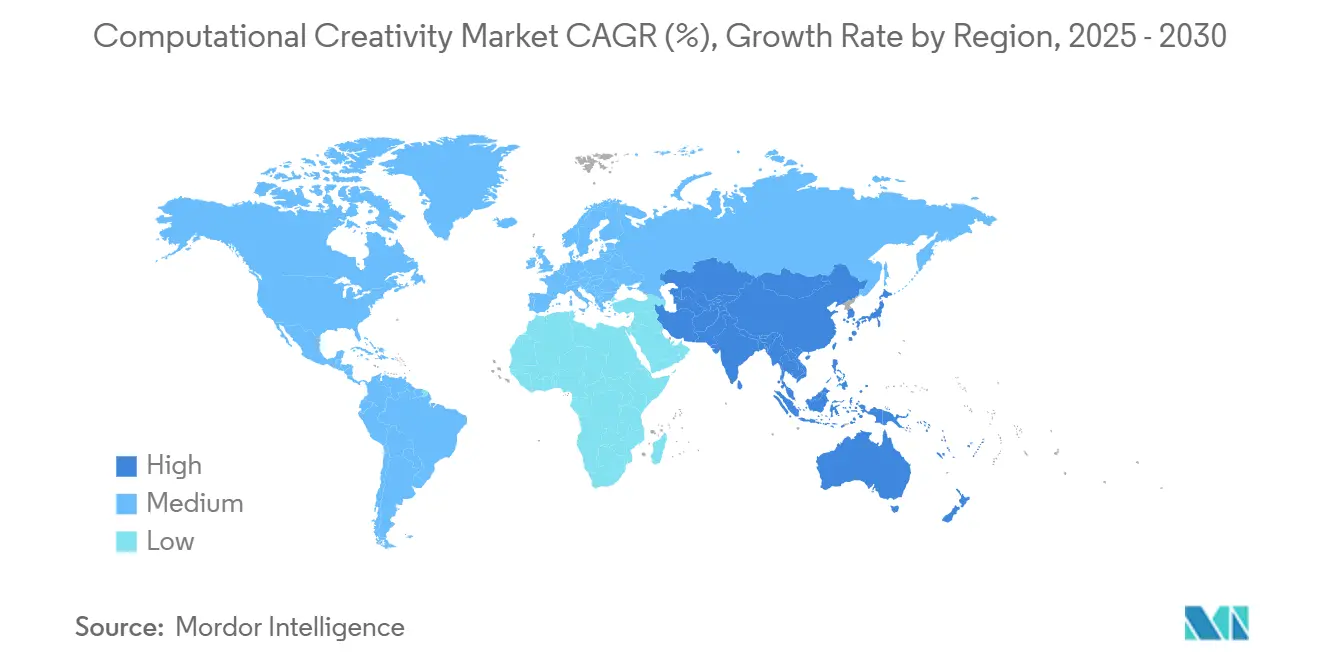

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

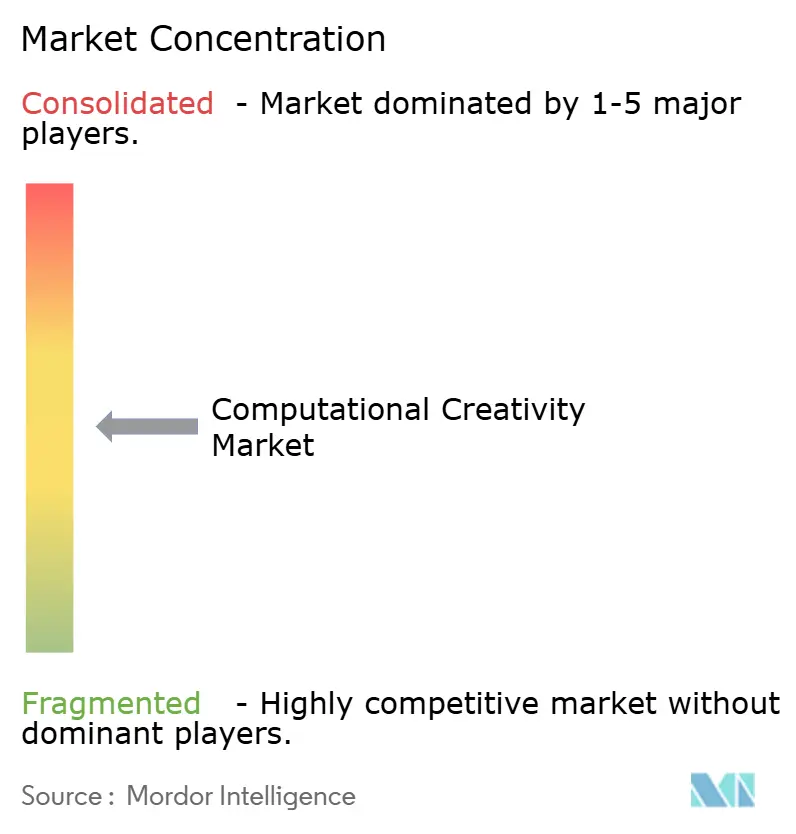

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Computationale Kreativität von Mordor Intelligence

Die Marktgröße für Computationale Kreativität wird im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,30 Milliarden USD erreichen, was einer CAGR von 19,18 % im betrachteten Zeitraum entspricht. Das Wachstum resultiert aus dem Zusammenwirken mehrerer Faktoren: Unternehmen, die die Automatisierung der Inhaltsproduktion vorantreiben, sinkende Cloud-Computing-Preise, die die Kosten für Modellinferenz senken, sowie KI-Toolkits, die nur geringe Programmierkenntnisse erfordern. Transformer-basierte multimodale Modelle steigern die kreative Produktivität, indem sie Text-, Bild- und Videogenerierung in einer einzigen Architektur vereinen, während integrierte Plug-ins für Kreativ-Suiten die Lernkurven für nicht-technische Nutzer verkürzen. Inhaltseigentümer verlangen zunehmend Prüfpfade, die die Einhaltung des Urheberrechts belegen, was Anbieter begünstigt, die auf lizenzierte oder intern generierte Daten zurückgreifen. Wachsende Anwendungsfälle für prozedurale Generierung in Gaming und virtuellen Welten erweitern die adressierbare Basis für den Markt für Computationale Kreativität weiter und ermutigen sowohl etablierte Unternehmen als auch Start-ups, Modellkataloge und vorgefertigte Vorlagen auszubauen.

Wichtigste Erkenntnisse des Berichts

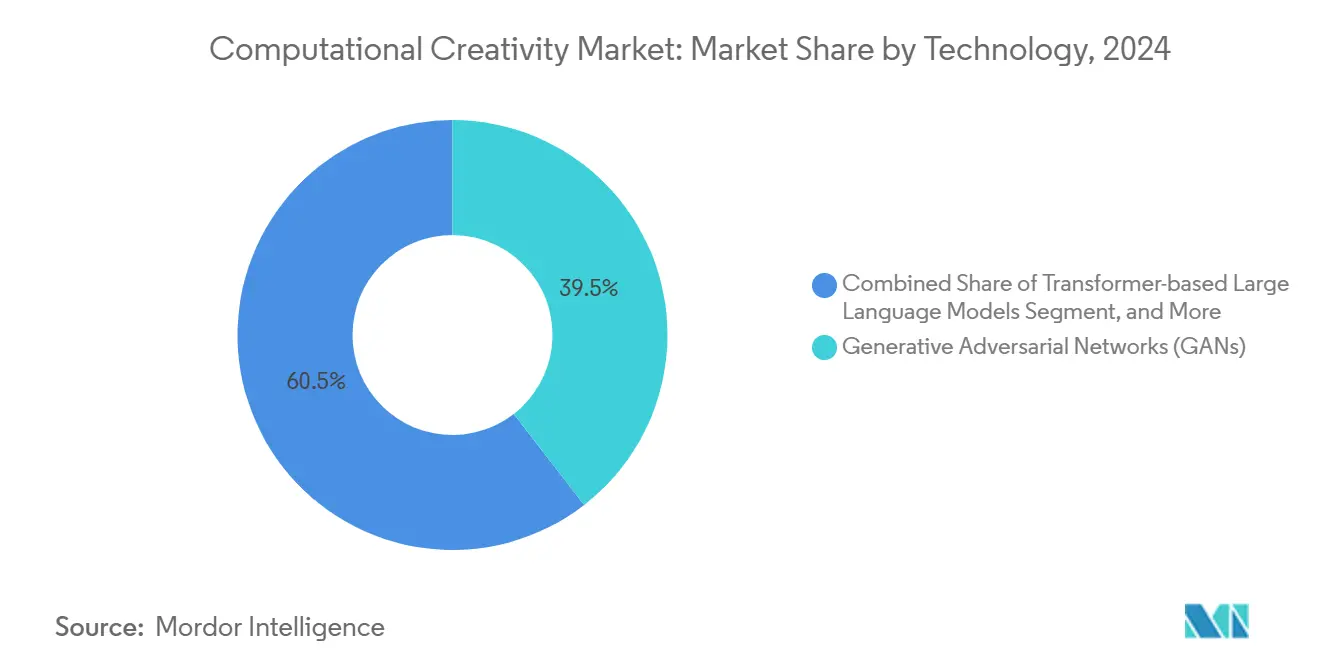

- Nach Technologie hielten Generative Adversarial Networks im Jahr 2024 einen Marktanteil von 39,5 % am Markt für Computationale Kreativität, und Transformer-basierte große Sprachmodelle werden voraussichtlich bis 2030 mit einer CAGR von 29,2 % wachsen.

- Nach Anwendung entfiel auf Marketing- und Werbeinhalte im Jahr 2024 ein Anteil von 29,5 % an der Marktgröße für Computationale Kreativität; Gaming und der Aufbau virtueller Welten verzeichnen bis 2030 eine CAGR von 24,6 %.

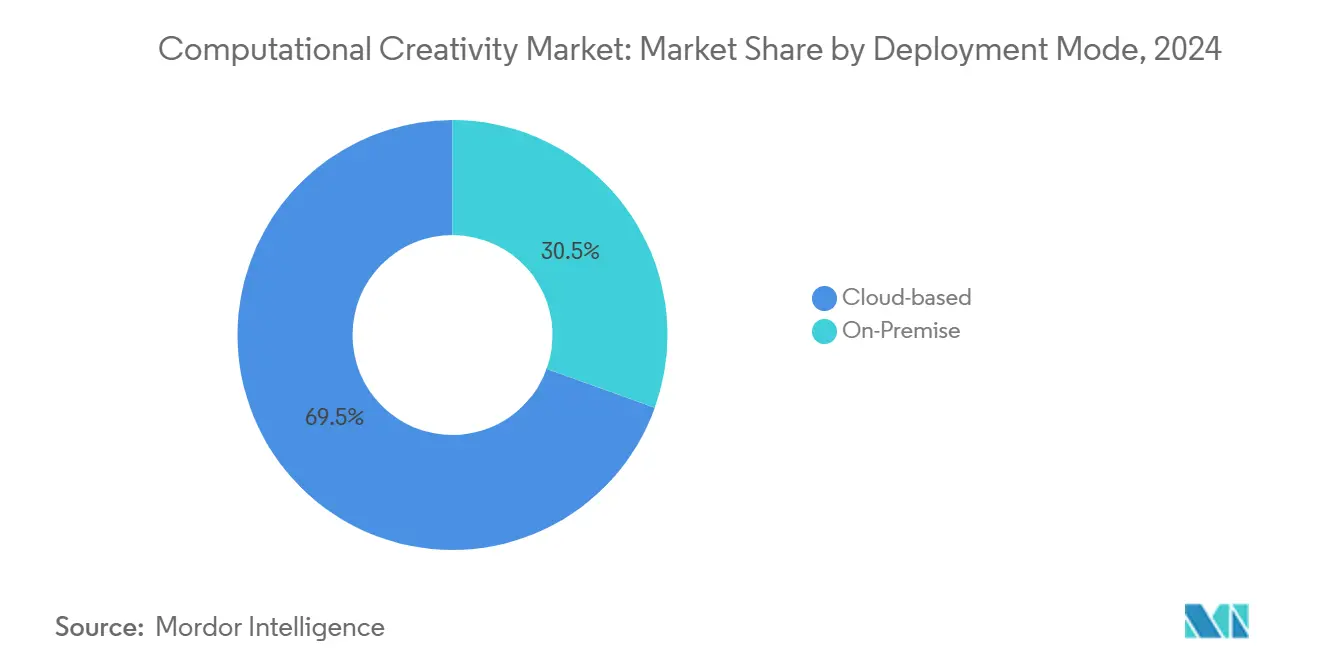

- Nach Bereitstellungsmodus entfielen Cloud-basierte Lösungen im Jahr 2024 auf 69,5 % der Marktgröße für Computationale Kreativität und wachsen mit einer CAGR von 20,1 %.

- Nach Endnutzerbranche führten Medien- und Unterhaltungsunternehmen im Jahr 2024 mit einem Umsatzanteil von 34,2 %; Gaming-Studios und Verlage verzeichnen mit 22,7 % bis 2030 die höchste CAGR.

- Nach Geografie entfielen auf Nordamerika 38,5 % des Umsatzes im Jahr 2024, jedoch wird für den asiatisch-pazifischen Raum mit einer CAGR von 21,9 % bis 2030 das stärkste Wachstum prognostiziert.

Globale Trends und Erkenntnisse im Markt für Computationale Kreativität

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demokratisierung von Generativen KI-Toolkits | +3.2% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Cloud-Computing-Kosten und API-Preise | +2.8% | Global, preissensible Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration in Kreativ-Suite-Ökosysteme | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach hyperpersonalisierten Inhalten | +4.3% | Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Entstehung multimodaler Grundlagenmodelle | +3.7% | Vereinigte Staaten, China | Langfristig (≥ 4 Jahre) |

| Zunahme der prozeduralen Generierung in digitalen Zwillingen | +2.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demokratisierung von Generativen KI-Toolkits

No-Code-Entwicklungsumgebungen und vortrainierte Grundlagenmodelle beseitigen Fachkenntnisbarrieren für den Markteintritt. Kreative können Assets direkt in Adobe Firefly per Prompt-Engineering erstellen, das inzwischen Modelle von OpenAI und Google beherbergt und bislang mehr als 22 Milliarden Bilder generiert hat. Amazon Bedrock Studio verfolgt einen ähnlichen Ansatz und ermöglicht es Unternehmensteams, mehrere Modelle zu orchestrieren, ohne eine eigene Infrastruktur aufzubauen. Mit der Verbreitung von Toolkits verlagert sich der Wettbewerbsvorteil hin zu Workflow-Design und markensicheren Leitplanken. Mittelständische Unternehmen, denen früher ML-Kenntnisse fehlten, sind heute frühe Anwender und verbreitern den Markt für Computationale Kreativität.

Sinkende Cloud-Computing-Kosten und API-Preise

Optimierungschips, Modellquantisierung und Prompt-Caching senken die Laufzeitkosten um zweistellige Prozentsätze und ermöglichen es kleineren Studios, hochauflösende Videogenerierung zu testen, die vor zwei Jahren noch unerschwinglich war. Microsoft gibt einen ROI von 3,7x bei Generativer-KI-Implementierungen an und führt die Einsparungen hauptsächlich auf niedrigere Inferenzgebühren zurück.[1]Mackenzie Ferguson, „Microsoft meldet 3,7-fachen ROI mit Generativer KI,” opentools.ai Amazon führte intelligentes Prompt-Routing ein, das Anfragen automatisch an die kosteneffizienteste Modellinstanz weiterleitet und so Latenz und Ausgaben für Intensivnutzer senkt. Der Kostenrückgang fördert Experimente im asiatisch-pazifischen Raum, wo sich die Budgets für Generative KI im Jahr 2024 verdreifacht haben.

Integration in Kreativ-Suite-Ökosysteme

Die Einbettung von KI-Agenten in Produktivitätssoftware reduziert den Kontextwechsel und beschleunigt die Einführung. Adobe und Microsoft integrieren markensichere Generierung in Microsoft 365 Copilot, sodass Marketingfachleute Grafiken, Texte und Layouts erstellen können, ohne Office-Anwendungen zu verlassen. IBM verknüpft seine watsonx-Modelle mit der Einstein-1-Plattform von Salesforce und zeigt damit, dass Kreative KI über Design-Teams hinaus in Geschäftsabläufe eindringen wird. Integrierte Ökosysteme erzeugen Lock-in-Effekte, die etablierte Anbieter begünstigen, die Speicher, Asset-Bibliotheken und KI-Inferenz unter einem einzigen Abonnement bündeln können.

Unternehmensnachfrage nach hyperpersonalisierten Inhalten

Marken konkurrieren um Relevanz in großem Maßstab und benötigen Tausende von lokalisierten Varianten von Anzeigen, Verpackungen und In-App-Erlebnissen. Automobilhersteller setzen Generatives Design ein, um Fahrzeuginnenräume für einzelne Käufer anzupassen und gleichzeitig die Energieeffizienz zu optimieren. Einzelhändler, die kreative Iterationen automatisieren, berichten von kürzeren Kampagnenzyklen und höheren Klickraten, was den Markt für Computationale Kreativität in Richtung eines unverzichtbaren Infrastrukturstatus für Customer-Experience-Teams treibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei Urheberrecht und geistigem Eigentum | −2.7% | EU, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kosten für die Beschaffung hochwertiger Daten | −1.9% | Global, betrifft aufstrebende Entwickler | Kurzfristig (≤ 2 Jahre) |

| Aufwand für die Einhaltung des Datenschutzes | −1.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Halluzinationen von Modellen und Bedenken hinsichtlich Markenrisiken | −1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei Urheberrecht und geistigem Eigentum

Das US-amerikanische Urheberrechtsamt führt eine mehrteilige Untersuchung zur KI-Urheberschaft durch und hält die Frage offen, ob KI-Ausgaben urheberrechtlich geschützt werden können, wenn der menschliche Beitrag minimal ist.[2]John Hines, „US-Urheberrechtsamt wird weitere KI-Leitlinien herausgeben,” natlawreview.com Hollywood-Studios stellen die Haftung für KI-generierte Videoinhalte in Frage, was die Einführung von Tools für längere Formate verlangsamt. In der EU verlangt das Gesetz über Künstliche Intelligenz die Offenlegung urheberrechtlich geschützten Trainingsmaterials, was Compliance-Kosten verursacht, die kleine Anbieter nur schwer tragen können. Anbieter wie Adobe mindern das Risiko, indem sie ausschließlich auf lizenzierten oder Stock-Inhalten trainieren, was jedoch die Datendiversität einschränkt und die Entwicklungsbudgets erhöht.

Kosten für die Beschaffung hochwertiger Daten

Premium-Text-, Bild- und Videoarchive erfordern inzwischen Lizenzvereinbarungen in Millionenhöhe. OpenAIs Vereinbarung mit Condé Nast erschließt Jahrzehnte des Journalismus, verdeutlicht aber die hohen Kosten für Qualitätsdaten. Akademische Forscher mit begrenzten Budgets greifen auf synthetische Daten zurück, doch bei feinkörnigen Aufgaben wie der fotorealistischen Schattenrendering treten Qualitätslücken auf. Rechtefreie Datensätze werden damit zu Wettbewerbsvorteilen für kapitalstarke Akteure, was die Demokratisierung des Marktes in weniger finanzierten Regionen potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Transformer gestalten die Architektur der Kreativen KI neu

Generative Adversarial Networks hielten im Jahr 2024 einen Marktanteil von 39,5 % am Markt für Computationale Kreativität, dank ihrer Reife in Bild- und Videogenerierungs-Workflows. Transformer-basierte große Sprachmodelle verzeichnen jedoch eine CAGR von 29,2 %, die die Roadmaps der Anbieter in Richtung einheitlicher multimodaler Stacks ausrichten wird. Googles Gemini demonstriert Text-zu-Video- und Audiofähigkeiten innerhalb eines Modells und signalisiert eine Konsolidierung rund um Transformer-Architekturen. Evolutionäre Algorithmen und probabilistische Modelle überleben in Nischen-Optimierungsaufgaben wie industriellen digitalen Zwillingen, während hybride Ensembles unsicherheitsbewusste kreative Entscheidungen unterstützen. Anbieter, die auf Einzelmodalitäts-Exzellenz setzen, sehen sich einer Erosion gegenüber, da Unternehmen ganzheitliche Modellkataloge bevorzugen, die Konzeption, Bearbeitung und Bereitstellung in einer einzigen Oberfläche abdecken.

Die Marktgröße für Computationale Kreativität im Bereich Transformer-basierter Modelle wird voraussichtlich bis 2030 2 Milliarden USD übersteigen, was den Schwenk von SaaS-Plattformen widerspiegelt, die nun Text-zu-allem-Fähigkeiten einbetten. Da das Training in Richtung Billionen-Parameter-Skalen voranschreitet, werden spezialisierte Beschleunigungschips und effiziente Feinabstimmungsmethoden zu entscheidenden Kaufkriterien für Käufer, die die langfristigen Gesamtbetriebskosten bewerten.

Nach Anwendung: Gaming treibt Innovation in der Kreativen KI voran

Marketing- und Werbeinhalte erfassten im Jahr 2024 29,5 % der Marktgröße für Computationale Kreativität, gestützt durch Social-Media-Videovarianten und die Erstellung dynamischer Banner. Gaming und der Aufbau virtueller Welten wächst am schnellsten mit einer CAGR von 24,6 %, beschleunigt durch die prozedurale Echtzeit-Asset-Generierung, die die Zeitspannen für Level-Design von Monaten auf Tage verkürzt. Studios integrieren Szenen-Erweiterungs-APIs und KI-gesteuerte Nicht-Spieler-Charaktere und erweitern so die Spielvielfalt ohne proportionale Erhöhung der Mitarbeiterzahl.

Kunst- und Designerstellung bleibt relevant, da Kreativ-Suite-Giganten Stil-Transfer- und Vektorgenerierungsmodelle einführen. Musikkomposition profitiert von Transformer-Audio-Decodern, die minutenlange Tracks erzeugen können, und erweitert Anwendungsfälle in Werbe-Jingles und In-Game-Soundtracks. Industrielle Design-Workflows nutzen Generatives CAD zur Iteration leichter Komponenten; Autodesks Project Bernini wandelt Skizzen innerhalb von Sekunden in fertigungsfähige 3D-Modelle um. Drehbuchschreiben und Langform-Storytelling hinken aufgrund ungelöster rechtlicher Debatten hinterher, aber Experimente werden in Nur-Vorschau-Modi auf großen Streaming-Plattformen fortgesetzt.

Nach Bereitstellungsmodus: Cloud-Infrastruktur dominiert die Kreative KI

Cloud-Umgebungen entfielen im Jahr 2024 auf 69,5 % des Marktanteils für Computationale Kreativität und werden mit einer CAGR von 20,1 % wachsen, da Unternehmen stets aktuelle Modellkataloge und elastische GPUs suchen. Amazon Bedrock aggregiert nun mehr als 100 Grundlagenmodelle und macht die Bereitstellung zu einer Marktplatzerfahrung statt zu einer Build-or-Buy-Entscheidung. On-Premise bleibt relevant für latenzempfindliche und regulierte Workloads, insbesondere in Finanzdienstleistungen, Video-KYC und der Schwärzung von Regierungsinhalten. Hybride Muster entstehen, bei denen die Inferenz lokal ausgeführt wird, während Modellaktualisierungen aus der Cloud synchronisiert werden, um Sicherheit und Innovationsgeschwindigkeit in Einklang zu bringen.

Preiskämpfe unter Hyperscalern werden die Margen wahrscheinlich komprimieren, aber den gesamten Markt für Computationale Kreativität ausweiten. Anbieter, die proprietäre Bearbeitungs-Benutzeroberflächen über generischen APIs aufbauen, differenzieren sich durch Workflow-Tiefe statt durch reinen Modellzugang.

Nach Endnutzerbranche: Unterhaltung führt die Einführung von KI-Kreativität an

Medien- und Unterhaltungsunternehmen generierten im Jahr 2024 34,2 % des Umsatzes und nutzten KI zur Automatisierung von Trailer-Schnitten, Untertitel-Lokalisierung und Thumbnail-Optimierung. Netflix bestätigte öffentlich den Einsatz von Generativer KI in der Serienproduktion und validierte damit kreative Qualitätsniveaus. Gaming-Studios und Verlage werden mit 22,7 % die höchste CAGR verzeichnen, da sie Echtzeit-Generierung in Spielerlebnisse einbetten.

Automobil- und Industriedesigner setzen Generatives Design ein, um Aerodynamik und ästhetische Präferenzen bei Elektrofahrzeugen in Einklang zu bringen und Prototypenzyklen zu verkürzen. Bildungs- und EdTech-Unternehmen wenden prompt-gesteuerte Lektionsersteller an, die Inhalte an Lernstile anpassen, obwohl Leitlinien für den ethischen Einsatz noch in der Entwicklung sind. Forschungsinstitute experimentieren mit KI-erweiterten Musikinstrumenten, die einen lebendigen kreativen Austausch zwischen Interpreten und Modellen ermöglichen.[3]Joseph Paradiso, „KI-erweiterte Musikinstrumente,” MIT Press, mit.edu Die branchenübergreifende Diffusion legt nahe, dass der Implementierungsreifegrad und nicht der Branchentyp die künftige Ausgabenbeschleunigung bestimmen wird.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,5 % des Marktes für Computationale Kreativität. Tiefe Risikokapitalpools, eine ausgereifte Cloud-Infrastruktur und aktive politische Diskussionen rund um das KI-Urheberrecht stützen die Einführung. Die Mehrlieferanten-Pilotverträge des US-amerikanischen Verteidigungsministeriums für Generative KI, die jeweils bis zu 200 Millionen USD wert sind, unterstreichen den staatlichen Appetit auf KI-generierte Simulationsassets. Dennoch halten ungelöste Urheberrechtsleitlinien risikoaverse Medienunternehmen in experimentellen Modi, was die Massenbereitstellung bis zum Eintreffen der Rahmenbedingungen 2025 verlangsamt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 21,9 %. Chinesische Investitionen erreichten im Jahr 2024 2,1 Milliarden USD und befeuerten die Entwicklung lokaler Grundlagenmodelle, während regulatorische Sandboxes Datensätze für das kommerzielle Training stabilisieren. Japans unterstützende Politik und zuverlässiges Stromnetz zogen OpenAIs erstes asiatisches Büro in Tokio an und stärkten die regionalen Talentpools.[4]Asia Pacific Foundation of Canada, „Warum OpenAI Tokio wählte,” asiapacific.ca Unternehmen, die lokalisierte Sprachmodelle auf Koreanisch und Bahasa Indonesia priorisieren, erweitern die Anbietermöglichkeiten in ganz Südostasien.

Europa verbindet eine stetige Nachfrage mit strenger Regulierung. Das Gesetz über Künstliche Intelligenz, das im Juli 2024 in Kraft trat, schreibt Transparenz bei urheberrechtlich geschützten Trainingsdaten vor und drängt Anbieter dazu, Datensätze zu zertifizieren und damit das Vertrauen regulierter Branchen zu gewinnen. Frankreich führt die Finanzierungsströme an, wie die Finanzierungsrunde des in Paris ansässigen Unternehmens Aive in Höhe von 12 Millionen EUR (14 Millionen USD) für die multimodale Videoautomatisierung belegt. London beherbergt eine dichte Gruppe von Kreativ-KI-Start-ups, die Zugang zu globalen Werbeagenturen nutzen. Gesamteuropäische öffentlich-private Initiativen zielen darauf ab, souveräne GPU-Kapazitäten zu sichern und sicherzustellen, dass der Markt für Computationale Kreativität ohne externe Engpässe skalieren kann.

Wettbewerbslandschaft

Der Markt für Computationale Kreativität ist mäßig fragmentiert, tendiert jedoch zu einer stärkeren Konzentration. Adobe nutzt seine Creative-Cloud-Plattform, wobei Firefly-Nutzer 22 Milliarden Assets erstellt haben und von markensicheren Trainingssets profitieren. Microsoft bettet Generative KI in Office, Teams und Azure AI Studio ein und gibt für frühe Unternehmensanwender einen ROI von 3,7x an. Amazon positioniert Bedrock als neutralen Modellmarktplatz und bindet Modelle von Stability AI und Anthropic ein, um Multi-Cloud-Nutzer anzuziehen.

Spezialisierte Akteure innovieren bei vertikalen Workflows. Runway, bewertet mit 3 Milliarden USD, war Pionier bei Text-zu-Video-Editoren und erweitert sein Angebot auf interaktive Gaming-Erlebnisse. Stability AI stabilisierte seine Finanzen durch neue Finanzierungen und einen Führungswechsel und konzentriert sich neu auf Open-Weights-Diffusionsmodelle. Autodesk erwarb Wonder Dynamics, um KI-gesteuerte Charakteranimation in seine 3D-Design-Suite zu integrieren, was signalisiert, dass große Software-Incumbents Nischeninnovationen kaufen werden, anstatt sie intern zu entwickeln [5]Dan Sarto, „Autodesk erwirbt Wonder Dynamics,” awn.com.

Regulierung wirkt als Skalierungsgraben, der kapitalstarke Anbieter begünstigt, die sich Datensatzoffenlegungen und Risikobewertungen leisten können. Unternehmen, die „kommerziell sichere” Trainingspipelines entwickeln, sichern sich schneller Unternehmensverträge, während Start-ups, die auf web-gescrapte Daten angewiesen sind, längere Beschaffungszyklen erleben. Da multimodale Grundlagen zur Ware werden, verlagert sich die Differenzierung hin zu domänenspezifischer Feinabstimmung, Nutzererfahrung und Compliance-Zertifizierungen.

Marktführer im Bereich Computationale Kreativität

Adobe Inc.

OpenAI, Inc.

Google LLC (Alphabet, Inc.)

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Meta näherte sich dem KI-Start-up Runway wegen einer Übernahme, bevor es eine Investition von 14,3 Milliarden USD in Scale AI abschloss.

- Juni 2025: Runway, bewertet mit 3 Milliarden USD, kündigte Pläne für ein interaktives Gaming-Erlebnis an, das später im Jahr 2025 starten soll.

- Juni 2025: Aive erhielt 12 Millionen EUR (14 Millionen USD) in einer Series-A-Finanzierungsrunde zur Skalierung der multimodalen Videopostproduktionsautomatisierung.

- Mai 2025: IBM und Scuderia Ferrari HP führten eine watsonx-gestützte mobile App ein, um das Formel-1-Fan-Erlebnis für 400 Millionen Unterstützer zu verbessern.

Berichtsumfang des globalen Marktes für Computationale Kreativität

| Generative Adversarial Networks (GANs) |

| Transformer-basierte große Sprachmodelle |

| Evolutionäre und genetische Algorithmen |

| Probabilistische und Bayes'sche Modelle |

| Hybride und Ensemble-Systeme |

| Kunst- und Designerstellung |

| Musikkomposition und Sounddesign |

| Gaming und Aufbau virtueller Welten |

| Marketing- und Werbeinhalte |

| Produkt- und Industriedesign |

| Drehbuchschreiben und Storytelling |

| Cloud-basiert |

| On-Premise |

| Medien- und Unterhaltungsunternehmen |

| Gaming-Studios und Verlage |

| Werbe- und Kreativagenturen |

| Automobil- und Industriedesigner |

| Bildung und EdTech |

| Forschungsinstitute und Hochschulen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Generative Adversarial Networks (GANs) | ||

| Transformer-basierte große Sprachmodelle | |||

| Evolutionäre und genetische Algorithmen | |||

| Probabilistische und Bayes'sche Modelle | |||

| Hybride und Ensemble-Systeme | |||

| Nach Anwendung | Kunst- und Designerstellung | ||

| Musikkomposition und Sounddesign | |||

| Gaming und Aufbau virtueller Welten | |||

| Marketing- und Werbeinhalte | |||

| Produkt- und Industriedesign | |||

| Drehbuchschreiben und Storytelling | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Nach Endnutzerbranche | Medien- und Unterhaltungsunternehmen | ||

| Gaming-Studios und Verlage | |||

| Werbe- und Kreativagenturen | |||

| Automobil- und Industriedesigner | |||

| Bildung und EdTech | |||

| Forschungsinstitute und Hochschulen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Computationale Kreativität?

Die Marktgröße für Computationale Kreativität beläuft sich im Jahr 2025 auf 1,79 Milliarden USD.

Wie schnell wird der Markt für Computationale Kreativität bis 2030 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 19,18 % wachsen und bis 2030 einen Wert von 4,30 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Transformer-basierte große Sprachmodelle verzeichnen das schnellste Wachstum mit einer CAGR von 29,2 % bis 2030.

Warum dominieren Cloud-basierte Bereitstellungen den Markt für Computationale Kreativität?

Cloud-Plattformen bieten elastische GPU-Kapazität, häufige Modellaktualisierungen und nutzungsbasierte Preisgestaltung und erfassten im Jahr 2024 einen Marktanteil von 69,5 %.

Seite zuletzt aktualisiert am: