Kompressorrad-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

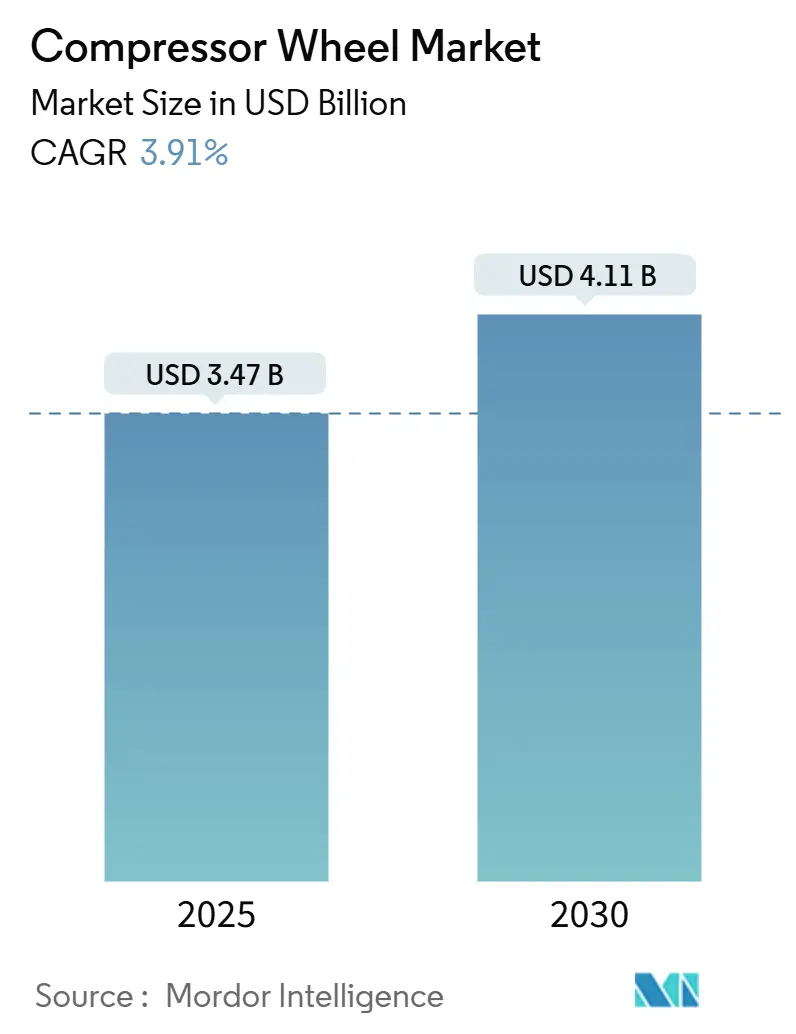

| Marktgröße (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2030) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kompressorrad-Marktanalyse von Mordor Intelligence

Die Größe des Kompressorrad-Marktes beläuft sich im Jahr 2025 auf 3,47 Milliarden USD und wird bis 2030 voraussichtlich auf 4,11 Milliarden USD ansteigen, was einer CAGR von 3,91 % über den Zeitraum entspricht. Die Nachfrage verlagert sich von Mengenzuwächsen hin zur Präzisionsfertigung, wobei Billet- und Schmiederäder Premiumpreise erzielen, da Erstausrüster (OEM) thermische Stabilität, Ermüdungsbeständigkeit und engere Maßtoleranzen anstreben. Asien-Pazifik führt sowohl in Bezug auf Umfang als auch Dynamik, da China 5-Achs-Bearbeitungszentren hinzufügt, während Japan die Ultradünnschaufel-Fräsbearbeitung weiter perfektioniert und damit die regionalen Exporte in europäische und nordamerikanische Fahrzeugprogramme steigert.

Wichtigste Erkenntnisse des Berichts

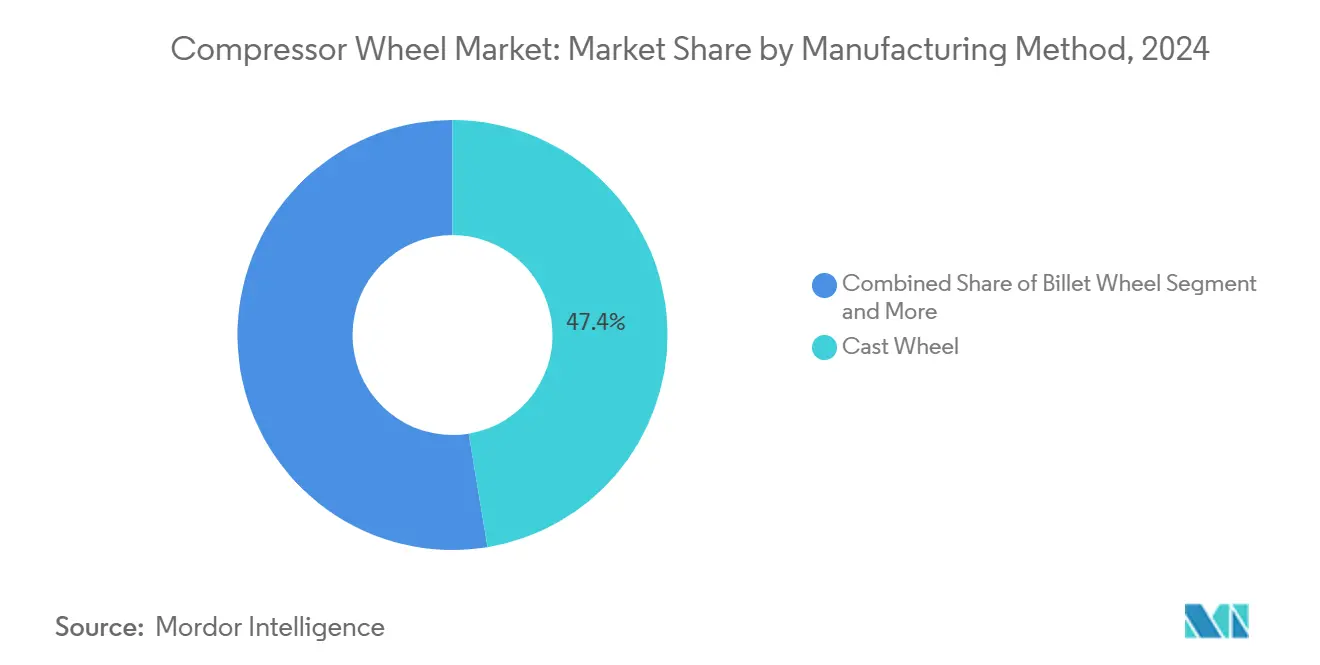

- Nach Herstellungsverfahren hielten Gussräder im Jahr 2024 einen Marktanteil von 47,39 % am Kompressorrad-Markt, während Billet-Räder voraussichtlich das Segment mit einer CAGR von 8,23 % bis 2030 anführen werden.

- Nach Schaufeldesign dominierten Radialschaufeln im Jahr 2024 mit einem Anteil von 57,82 % am Kompressorrad-Markt, während rückwärtsgekrümmte Schaufeln bis 2030 mit einer CAGR von 7,48 % zulegen sollen.

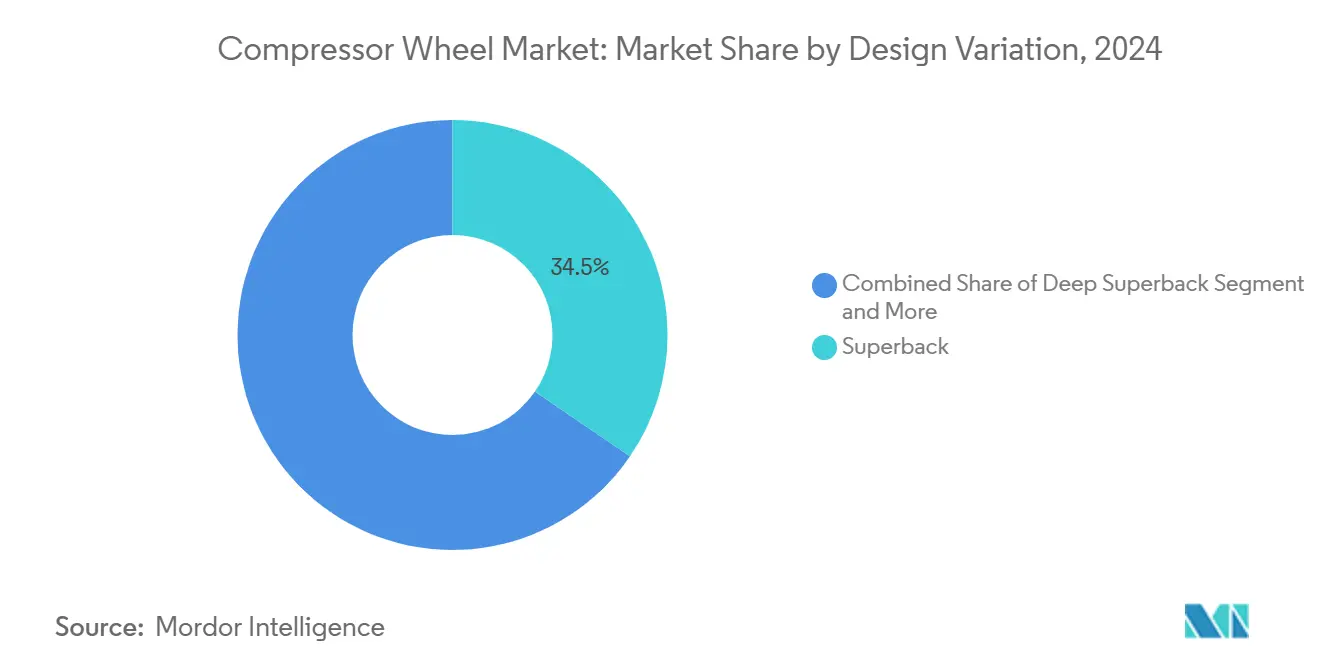

- Nach Designvariante entfielen auf Superback-Konfigurationen im Jahr 2024 ein Anteil von 34,17 % an der Kompressorrad-Marktgröße, und Deep-Superback-Varianten werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,94 % expandieren.

- Nach Strukturform erfassten offene Räder im Jahr 2024 einen Anteil von 45,63 % an der Kompressorrad-Marktgröße; halb-offene Räder sind mit einer CAGR von 7,12 % bis 2030 für das schnellste Wachstum positioniert.

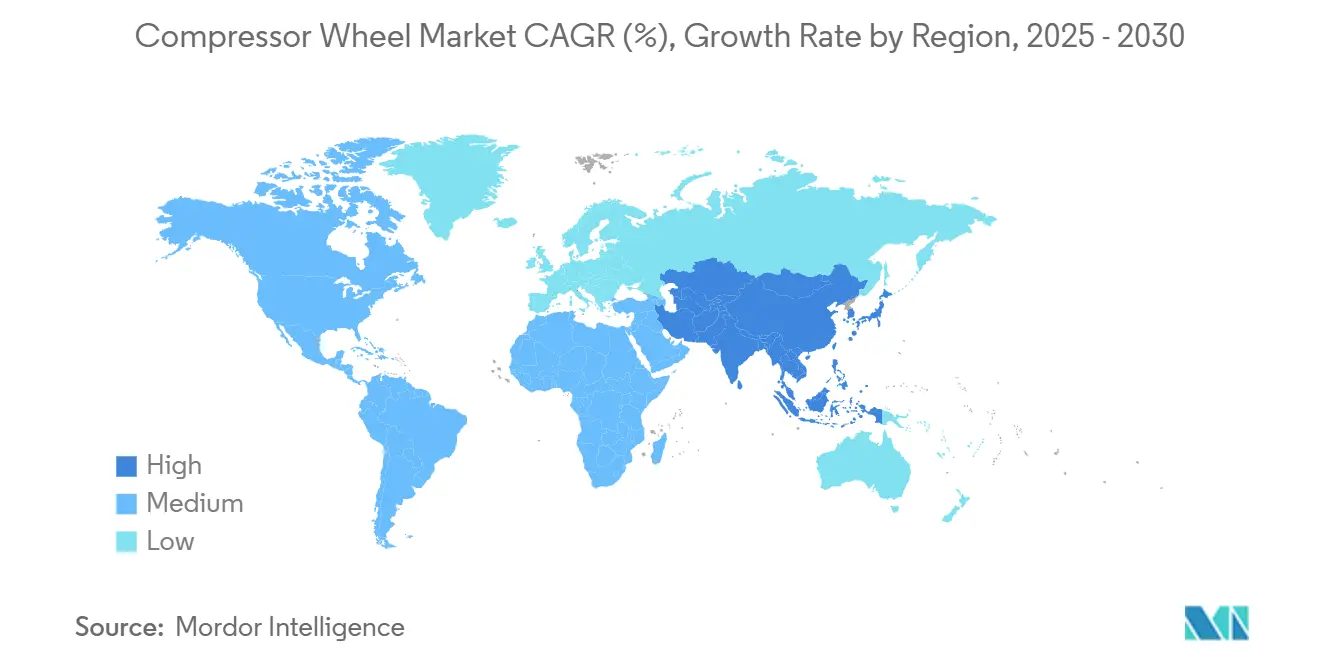

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 37,89 % am Kompressorrad-Markt und wird bis 2030 voraussichtlich die höchste CAGR von 8,77 % verzeichnen.

Globale Kompressorrad-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Fahrzeug-Turbo-Downsizing | +1.2% | Europa und China | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Zentrifugalkompressoren | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung leichter Billet-Räder | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Radgeometrien | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz von Wasserstoff-Brennstoffzellen-Kompressoren | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochfeste geschmiedete Räder für E-Turbo | +0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Fahrzeug-Turbo-Downsizing

Automobilhersteller beschleunigen die Einführung von Turboaufladung, um strenge Emissionsvorschriften zu erfüllen und gleichzeitig die Leistungsdichte aufrechtzuerhalten, was eine anhaltende Nachfrage nach Kompressorrädern in Personen- und Nutzfahrzeugsegmenten erzeugt. Europäische Automobilhersteller führen diesen Wandel an, wobei die Turbo-Durchdringungsrate bei Neufahrzeugeinführungen im Jahr 2024 65 % überstieg, während Chinas Umsetzung der Nationalen VI-Emissionsstandards ähnliche Einführungsmuster antreibt. Der Übergang zu Motoren mit kleinerem Hubraum und höheren Ladedrücken erfordert präzisionsgefertigte Kompressorräder, die für den Dauerbetrieb bei hohen Drehzahlen ausgelegt sind – typischerweise über 200.000 U/min in modernen Anwendungen. BorgWarners Vertragsverlängerung vom Februar 2025 mit einem großen nordamerikanischen OEM für Wastegate-Turbolader bis 2028 verdeutlicht diesen Trend und betont elektrisch betätigte Systeme für eine präzise Ladedruckregelung und verbesserte Kraftstoffeffizienz[1]"BorgWarner festigt verlängerte Wastegate-Turbo-Verträge mit einem großen OEM," borgwarner.com.. Dieser Downsizing-Impuls erzeugt insbesondere Nachfrage nach fortschrittlichen Kompressorrad-Werkstoffen und -Geometrien, die thermische Zyklen standhalten und gleichzeitig eine gleichbleibende Leistung über breite Betriebskennfelder liefern können.

Ausbau industrieller Zentrifugalkompressoren

Prozessindustrien erweitern Zentrifugalkompressor-Installationen zur Unterstützung von Kapazitätserweiterungen in der Petrochemie und der Infrastruktur zur Erdgasverarbeitung, insbesondere in den Regionen Asien-Pazifik und Naher Osten, wo Energieprojektinvestitionen jährlich 150 Milliarden USD übersteigen. Diese Anwendungen erfordern größere, robustere Kompressorräder, die für den Dauerbetrieb unter schweren Betriebsbedingungen ausgelegt sind, was die Nachfrage nach Schmiede- und Billet-Fertigungsverfahren gegenüber traditionellen Gussalternativen antreibt. Die Wachstumsdynamik des Industriesegments profitiert von zunehmender Automatisierung in Fertigungsanlagen und steigender Nachfrage nach Druckluftsystemen in der Halbleiter-, Lebensmittelverarbeitungs- und Pharmaindustrie. Cummins' umfangreiche Entwicklungen in den Jahren 2024–2025 im Bereich der Turboaufladung von Erdgasmotoren und Schiffsanwendungen verdeutlichen die Bandbreite industrieller Kompressorrad-Anwendungen, von stationärer Stromerzeugung bis hin zu Schiffsantriebssystemen[2]"Was ist ein elektrischer Turbolader? Erkundung der Leistung und Effizienz von Garretts E-Turbo," garrettmotion.com.. Industrielle Kompressorräder weisen typischerweise größere Durchmesser und konservativere Spannungsreserven im Vergleich zu Automobilanwendungen auf, was ein eigenständiges Wertsegment schafft, das auf Zuverlässigkeit statt auf Spitzenleistungsoptimierung ausgerichtet ist.

Einführung leichter Billet-Räder

Fertigungsfortschritte bei der 5-Achs-Bearbeitung und Präzisionswerkzeugen ermöglichen eine kosteneffiziente Produktion von Billet-Kompressorrädern, die im Vergleich zu Gussalternativen überlegene Werkstoffeigenschaften und Designflexibilität bieten. Die Billet-Fertigung beseitigt Porositätsprobleme, die dem Gießprozess inhärent sind, und ermöglicht gleichzeitig komplexe Geometrien wie integrale Deckscheiben und optimierte Schaufeldickenverteilungen, die die aerodynamische Effizienz verbessern. Die Luft- und Raumfahrtbranche treibt die anfängliche Einführung voran, wo Gewichtsreduzierung direkt in Kraftstoffeinsparungen umgesetzt wird, aber Automobilanwendungen spezifizieren zunehmend Billet-Räder für Hochleistungs- und elektrische Turboladeranwendungen. Garrett Motions Entwicklung von Hochdrehzahl-Elektromotortechnologie für E-Boost-Systeme schafft neue Nachfrage nach Billet-Rädern, die schnelle Beschleunigungs- und Verzögerungszyklen bewältigen können. Die Flexibilität des Fertigungsverfahrens ermöglicht schnelles Prototyping und Anpassung für Nischenanwendungen und unterstützt die Marktentwicklung hin zu anwendungsspezifischer Optimierung statt Einheitslösungen.

Einsatz von Wasserstoff-Brennstoffzellen-Kompressoren

Wasserstoff-Brennstoffzellensysteme erfordern spezialisierte Luftkompressoren, die mit präzisen Durchflussraten und Druckverhältnissen betrieben werden, was eine neue Nachfrage nach Kompressorrädern schafft, die für einen sauberen, ölfreien Betrieb optimiert sind. Diese Anwendungen erfordern außergewöhnliche Zuverlässigkeit und Kontaminationsbeständigkeit, da jeder Partikeleinfall Brennstoffzellenmembranen vergiften und zu Systemausfällen führen kann. Die aufkommende Wasserstoffwirtschaft treibt die Kompressorrad-Spezifikationen hin zu korrosionsbeständigen Werkstoffen und Oberflächenbehandlungen, die feuchte, potenziell korrosive Betriebsumgebungen bewältigen können. Bosch, Garrett und Cummins haben im Jahr 2024 dedizierte Brennstoffzellen-Luftkompressorsysteme entwickelt, wobei Garretts Null-Emissions-Forschungs- und Entwicklungszentrum in Wuhan, China, sich speziell auf elektrifizierte Turbolader- und E-Boost-Technologien für Wasserstoffanwendungen konzentriert. Dieses Anwendungssegment ist noch im Entstehen, repräsentiert jedoch ein erhebliches langfristiges Wachstumspotenzial, da die Wasserstoffinfrastruktur weltweit beschleunigt ausgebaut wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Speziallegierungen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Ermüdungszyklus-Zertifizierung | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Bedrohung durch Feststoff-Wasserstoffkompression | -0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Risiko durch chinesische 5-Achs-Bearbeitungskapazität | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Speziallegierungen

Schwankungen der Rohstoffkosten erzeugen erheblichen Margendruck für Kompressorrad-Hersteller, der insbesondere Titanlegierungen, Superlegierungen und wolframbasierte Werkstoffe betrifft, die für Hochtemperaturanwendungen unerlässlich sind. Die Wolframpreise stiegen seit Januar 2025 um 110 %, während der Erzeugerpreisindex für Titan im Jahr 2024 um 3,37 % anstieg, was Lieferkettenengpässe und geopolitische Spannungen in wichtigen Bergbauregionen widerspiegelt. Dieser Kostendruck zwingt Hersteller zur Einführung dynamischer Preismechanismen und zur Erkundung alternativer Werkstoffe, obwohl Leistungsanforderungen die Substitutionsmöglichkeiten häufig einschränken. Die Volatilität von Nickelzuschlägen durch Handelszölle erschwert das Kostenmanagement für Edelstahl- und Superlegierungsanwendungen zusätzlich und schafft unvorhersehbare Inputkosten, die langfristige Vertragsverhandlungen mit OEMs erschweren. Die Reaktion der Branche umfasst eine verstärkte vertikale Integration und strategische Lieferantenpartnerschaften zur Minderung der Preisvolatilität, obwohl kleinere Hersteller anfällig für plötzliche Materialkostenanstieg bleiben, die die Projektrentabilität zunichte machen können.

Strenge Ermüdungszyklus-Zertifizierung

Regulatorische Anforderungen an Dauerhaftigkeitstests für Kompressorräder verlängern Entwicklungszeiträume und erhöhen Zertifizierungskosten, insbesondere für Luft- und Raumfahrt- sowie kritische Industrieanwendungen. Die API-617-Normen schreiben umfangreiche Testprotokolle für Zentrifugalkompressoren vor, während CFR 33.27 Überdrehzahltests für Turbinen- und Kompressorrotoren auf 120 % der maximalen Betriebsdrehzahl vorschreibt, was erhebliche Validierungskosten für neue Designs verursacht. Diese Zertifizierungsprozesse können Produktentwicklungszyklen um 12–18 Monate verlängern und erfordern spezialisierte Prüfanlagen, die Hochdrehzahlbetrieb unter kontrollierten Bedingungen ermöglichen. ISO-Normen für Schwingungsmessung und Ermüdungsanalyse fügen zusätzliche Compliance-Anforderungen hinzu, die kleinere Hersteller nur schwer eigenständig erfüllen können. Die Weiterentwicklung des Regulierungsrahmens hin zu strengeren Sicherheitsmargen spiegelt Lehren aus Feldausfällen wider, schafft jedoch Innovationshemmnisse und Markteintrittsbarrieren für aufkommende Technologien wie additive Fertigung und neuartige Werkstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungsverfahren: Billet-Räder treiben den Premiumwandel voran

Gussräder halten im Jahr 2024 einen Marktanteil von 47,39 % durch Kostenvorteile in Hochvolumen-Automobilanwendungen, doch Billet-Räder beschleunigen sich bis 2030 mit einer CAGR von 8,23 %, da Hersteller Leistung über Anfangskosten stellen. Das Gießverfahren bleibt für Standard-Turboladeranwendungen dominant, bei denen Werkstoffeigenschaften die Betriebsanforderungen erfüllen und Werkzeugkosten über große Produktionsläufe amortisiert werden können. Billet-Fertigung gewinnt jedoch in Anwendungen an Bedeutung, die überlegene Ermüdungsbeständigkeit, komplexe Geometrien oder schnelle Prototyping-Fähigkeiten erfordern. Schmiederäder nehmen eine Mittelstellung ein und bieten verbesserte Werkstoffeigenschaften gegenüber Gussalternativen bei gleichzeitig vertretbaren Produktionskosten für Mittelvolumen-Anwendungen.

Fortschrittliche Fertigungstechniken verwischen die traditionellen Grenzen zwischen diesen Verfahren, wobei die Halbfest-Formgebungstechnologie (SSM) es Gussrädern ermöglicht, billet-ähnliche Werkstoffeigenschaften zu geringeren Kosten zu erreichen. Additive Fertigung entsteht als vierte Kategorie, insbesondere für die Prototypenentwicklung und Niedrigvolumen-Spezialanwendungen, bei denen geometrische Komplexität höhere Stückkosten rechtfertigt. Forschungen zur Drahtlichtbogen-Additiven Fertigung (WAAM) von Inconel 625 demonstrieren das Potenzial hybrider Fertigungsansätze, die additive und subtraktive Prozesse kombinieren. Die Auswahl des Herstellungsverfahrens hängt zunehmend von anwendungsspezifischen Anforderungen statt allein von den Kosten ab, was die Marktentwicklung hin zur Leistungsoptimierung widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schaufeldesign: Effizienz treibt die Einführung rückwärtsgekrümmter Schaufeln voran

Radialschaufel-Konfigurationen dominieren im Jahr 2024 mit einem Marktanteil von 57,82 % und nutzen jahrzehntelange bewährte Leistung in Automobil-Turboladeranwendungen, bei denen Bauraumeinschränkungen kompakte Designs begünstigen. Diese Designs bieten vorhersehbare Leistungsmerkmale und etablierte Fertigungsverfahren, die Hochvolumen-Produktionsanforderungen unterstützen. Rückwärtsgekrümmte Schaufeln beschleunigen sich bis 2030 mit einer CAGR von 7,48 %, angetrieben durch überlegene Effizienzmerkmale, die den Kraftstoffverbrauch und die Emissionen sowohl in Automobil- als auch in Industrieanwendungen reduzieren. Die aerodynamischen Vorteile rückwärtsgekrümmter Designs werden bei höheren Druckverhältnissen und Durchflussraten ausgeprägter, was sie besonders attraktiv für downgesizte Motoren und industrielle Prozessanwendungen macht.

Fortschritte in der numerischen Strömungsmechanik ermöglichen eine ausgefeiltere Schaufeloptimierung, wobei Studien zeigen, dass rückwärtsgekrümmte Designs in bestimmten Betriebsbereichen Effizienzverbesserungen von 1–2 % gegenüber Radialalternativen erzielen können. Vorwärtsgekrümmte Schaufeln bleiben auf Spezialanwendungen beschränkt, bei denen hohe Durchflussraten bei niedrigen Druckverhältnissen erforderlich sind, obwohl sie Fertigungseinfachheit für kostenempfindliche Anwendungen bieten. Der Schaufeldesign-Auswahlprozess umfasst zunehmend eine Mehrziel-Optimierung, die Effizienz, Pumpgrenze und Fertigungseinschränkungen gleichzeitig berücksichtigt, was den Branchenwandel hin zu anwendungsspezifischen Lösungen statt generischer Designs widerspiegelt.

Nach Designvariante: Deep Superback gewinnt an Dynamik

Superback-Konfigurationen führen im Jahr 2024 mit einem Marktanteil von 34,17 % und repräsentieren den Branchenstandard für die Balance zwischen aerodynamischer Leistung und Fertigungsmachbarkeit in verschiedenen Anwendungen. Diese Designvariante bietet bewährte Leistungsmerkmale bei gleichzeitig vertretbarer Produktionskomplexität und Kostenstruktur. Deep-Superback-Varianten wachsen mit einer CAGR von 7,94 % bis 2030 am schnellsten, angetrieben durch ihre überlegene aerodynamische Effizienz und erweiterte Betriebsbereichsfähigkeiten, die sowohl Automobil- als auch Industrieanwendungen zugutekommen. Die tiefere Schaufelkrümmung ermöglicht eine bessere Strömungssteuerung und reduzierte Verluste, insbesondere bei Betriebsbedingungen außerhalb des Auslegungspunkts.

Flatback- und Stepped-Back-Designs dienen spezifischen Nischenanwendungen, bei denen Bauraumeinschränkungen oder Kostenüberlegungen die aerodynamische Optimierung überwiegen. Diese einfacheren Geometrien bleiben für Hochvolumen-, kostenempfindliche Anwendungen relevant, bei denen die Leistungsanforderungen weniger anspruchsvoll sind. Der Trend zu anspruchsvolleren Designvarianten spiegelt Fortschritte in den Fertigungsfähigkeiten und computergestützten Designwerkzeugen wider, die eine kosteneffiziente Produktion komplexer Geometrien ermöglichen. Optimierungsstudien zeigen, dass Deep-Superback-Konfigurationen gegenüber Standard-Superback-Designs Effizienzverbesserungen von 1,5–2 % erzielen können, was die zusätzliche Fertigungskomplexität für leistungskritische Anwendungen rechtfertigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Strukturform: Halb-offene Designs gewinnen an Bedeutung

Offene Konfigurationen halten im Jahr 2024 einen Marktanteil von 45,63 % und profitieren von Fertigungseinfachheit und Kostenvorteilen, die sie für Hochvolumen-Automobilanwendungen attraktiv machen. Diese Designs eliminieren die Komplexität integraler Deckscheiben und bieten gleichzeitig eine ausreichende Leistung für die meisten Turboladeranwendungen. Halb-offene Strukturen wachsen bis 2030 mit einer CAGR von 7,12 % am schnellsten und bieten durch partielle Deckscheiben verbesserte aerodynamische Effizienz bei gleichzeitig vertretbarer Fertigungskomplexität. Das halb-offene Design bietet eine bessere Schaufelspitzenspaltsteuerung und reduzierte Leckageverluste im Vergleich zu vollständig offenen Konfigurationen.

Geschlossene Laufräder dienen Spezialanwendungen, die maximale Effizienz und minimale Leckage erfordern, obwohl ihre Fertigungskomplexität und Kosten die Einführung auf Hochwertsanwendungen beschränken. Die Auswahl der Strukturform hängt stark von den Anwendungsanforderungen ab, wobei Automobilanwendungen typischerweise offene Designs aus Kostengründen bevorzugen, während Industrie- und Luft- und Raumfahrtanwendungen zunehmend halb-offene oder geschlossene Konfigurationen für Leistungsvorteile spezifizieren. Jüngste Fortschritte bei der 5-Achs-Bearbeitung und der additiven Fertigung reduzieren den Kostennachteil komplexerer Strukturformen und ermöglichen eine breitere Einführung halb-offener Designs in zuvor kostenempfindlichen Anwendungen.

Geografische Analyse

Asien-Pazifik beherrscht im Jahr 2024 einen Marktanteil von 37,89 % und führt das globale Wachstum mit einer CAGR von 8,77 % bis 2030 an, angetrieben durch Chinas expandierende Fertigungskapazität und Japans Präzisionstechnik-Expertise. Chinas Werkzeugmaschinenindustrie-Expansion umfasst erhebliche Investitionen in 5-Achs-Bearbeitungszentren, die speziell für komplexe Kompressorrad-Geometrien ausgelegt sind, was sowohl Chancen als auch Wettbewerbsdruck für globale Lieferanten schafft. Japanische Hersteller wie IHI Corporation und Mitsubishi Heavy Industries nutzen fortschrittliche Werkstoffwissenschaft und Präzisionsfertigung für Hochleistungsanwendungen, während südkoreanische Unternehmen sich auf Automobil-Turboladerkomponenten für Inlands- und Exportmärkte konzentrieren. Indiens wachsender Automobilsektor und die Entwicklung der Industrieinfrastruktur schaffen zusätzliche Nachfrage, obwohl die lokalen Fertigungsfähigkeiten im Vergleich zu China und Japan begrenzt bleiben.

Nordamerika und Europa repräsentieren reife Märkte mit stabilen Nachfragemustern, aber langsameren Wachstumsraten, die sich auf Hochwertsanwendungen und fortschrittliche Technologieentwicklung konzentrieren. Nordamerikanische Hersteller wie BorgWarner und Garrett Motion betonen Innovationen bei elektrischer Turboaufladung und Wasserstoff-Brennstoffzellenanwendungen und nutzen dabei starke Forschungs- und Entwicklungskapazitäten sowie enge OEM-Beziehungen. Europäische Lieferanten konzentrieren sich auf Effizienzoptimierung und Emissionsreduktionstechnologien, angetrieben durch strenge regulatorische Anforderungen und Premium-Automobilanwendungen.

Südamerika, Naher Osten und Afrika repräsentieren aufkommende Chancen mit bescheidenen aktuellen Marktanteilen, aber wachsender Nachfrage nach Industrieinfrastruktur. Brasiliens Automobilsektor schafft Nachfrage nach Turboladerkomponenten, während petrochemische Investitionen im Nahen Osten industrielle Kompressorrad-Anforderungen antreiben. Bergbau- und Energieprojekte in Afrika erzeugen spezialisierte Nachfrage nach robusten, hochzuverlässigen Kompressorrädern, die in rauen Umgebungen betrieben werden können.

Wettbewerbslandschaft

Der Kompressorrad-Markt weist eine moderate Konzentration auf, wobei etablierte Akteure jahrzehntelange aerodynamische Expertise und Fertigungsmaßstab nutzen, um Wettbewerbspositionen zu halten. Marktführer wie BorgWarner, Garrett Motion und Cummins Turbo Technologies profitieren von langjährigen OEM-Beziehungen und integrierten Lieferkettenkapazitäten, die Markteintrittsbarrieren für kleinere Wettbewerber schaffen. Die Landschaft sieht sich jedoch durch additive Fertigungstechnologien und aufkommende Anwendungen wie Wasserstoff-Brennstoffzellen mit Disruption konfrontiert, was Chancen für agile Lieferanten mit spezialisierten Fähigkeiten schafft.

Technologieeinführungsmuster begünstigen Unternehmen, die fortschrittliche Werkstoffwissenschaft mit Präzisionsfertigung integrieren können, wie der Branchenwandel hin zu Billet- und Schmiederad-Produktionsverfahren belegt. Strategische Muster betonen vertikale Integration und Technologiedifferenzierung, wobei führende Lieferanten stark in Forschungs- und Entwicklungskapazitäten sowie Fertigungsautomatisierung investieren.

Weißraum-Chancen entstehen in Spezialanwendungen wie Wasserstoff-Brennstoffzellen-Kompressoren und elektrischen Turboladersystemen, wo traditionelle Automobillieferanten mit Luft- und Raumfahrt- sowie Industrieausrüstungsherstellern konkurrieren. Patentanmeldungen in der additiven Fertigung und bei fortschrittlichen Werkstoffen deuten auf intensivierenden Wettbewerb um Technologien der nächsten Generation hin, während etablierte Akteure Marktpositionen durch exklusive OEM-Partnerschaften und Fertigungsmaßstabsvorteile verteidigen. Die Wettbewerbsdynamik begünstigt zunehmend Lieferanten, die vollständige Systemlösungen statt eigenständiger Komponenten anbieten können, was Konsolidierung und strategische Partnerschaften entlang der Wertschöpfungskette vorantreibt.

Branchenführer im Kompressorrad-Markt

BorgWarner Turbo Systems

Garrett Motion Inc.

Cummins Turbo Technologies (Holset)

Continental AG

Mitsubishi Heavy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Garrett Motion brachte G-Series Gen II Kompressorprodukte auf den Markt, die Turbolader-Technologie der nächsten Generation repräsentieren und das tradierte Fachwissen des Unternehmens nutzen, während fortschrittliche Werkstoffe und Fertigungsverfahren für verbesserte Leistung und Haltbarkeit integriert werden.

- Februar 2025: BorgWarner sicherte sich verlängerte Wastegate-Turbolader-Verträge mit einem großen nordamerikanischen OEM für mittelgroße Ottomotoren, wobei die Produktion bis 2028 und darüber hinaus fortgesetzt wird und elektrisch betätigte Wastegate-Systeme für eine präzise Ladedruckregelung und Emissionskonformität betont werden.

Umfang des globalen Kompressorrad-Marktberichts

| Gussrad |

| Billet-Rad |

| Schmiederad |

| Radialschaufel |

| Rückwärtsgekrümmte Schaufel |

| Flatback |

| Stepped Back |

| Superback |

| Deep Superback |

| Offener Typ |

| Halb-Offen |

| Geschlossen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Herstellungsverfahren | Gussrad | |

| Billet-Rad | ||

| Schmiederad | ||

| Nach Schaufeldesign | Radialschaufel | |

| Rückwärtsgekrümmte Schaufel | ||

| Nach Designvariante | Flatback | |

| Stepped Back | ||

| Superback | ||

| Deep Superback | ||

| Nach Strukturform | Offener Typ | |

| Halb-Offen | ||

| Geschlossen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Herstellungsverfahren wächst am schnellsten?

Billet-Räder wachsen mit einer CAGR von 8,23 % dank überlegener Ermüdungsbeständigkeit und Designflexibilität, insbesondere für Elektro-Turbo- und Brennstoffzellenprogramme.

Warum ist Asien-Pazifik die führende Region?

Asien-Pazifik kontrolliert 37,89 % des globalen Umsatzes, da China großmaßstäbliche 5-Achs-Bearbeitung ausbaut, während Japan hochpräzise Räder für den Export liefert.

Was treibt die Einführung rückwärtsgekrümmter Schaufeln voran?

Durch numerische Strömungsmechanik validierte Effizienzgewinne von bis zu 2 Prozentpunkten bei höheren Druckverhältnissen machen rückwärtsgekrümmte Schaufeln für emissionsorientierte Motoren attraktiv.

Wie beeinflussen Rohstoffpreise die Lieferanten?

Ein Anstieg der Wolframpreise um 110 % und ein Anstieg der Titankosten um 3,37 % drücken die Margen und veranlassen große Anbieter zu Absicherungsstrategien und vertikaler Integration.

Welche neue Technologie könnte traditionelle Räder verdrängen?

Feststoff-Wasserstoffkompression, die sich derzeit in Pilotversuchen befindet, könnte die künftige Nachfrage nach Zentrifugalrädern begrenzen, wenn sie nach 2030 kommerziell skaliert wird.

Seite zuletzt aktualisiert am: