Marktgröße und Marktanteil der kommerziellen dezentralen Energieerzeugung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

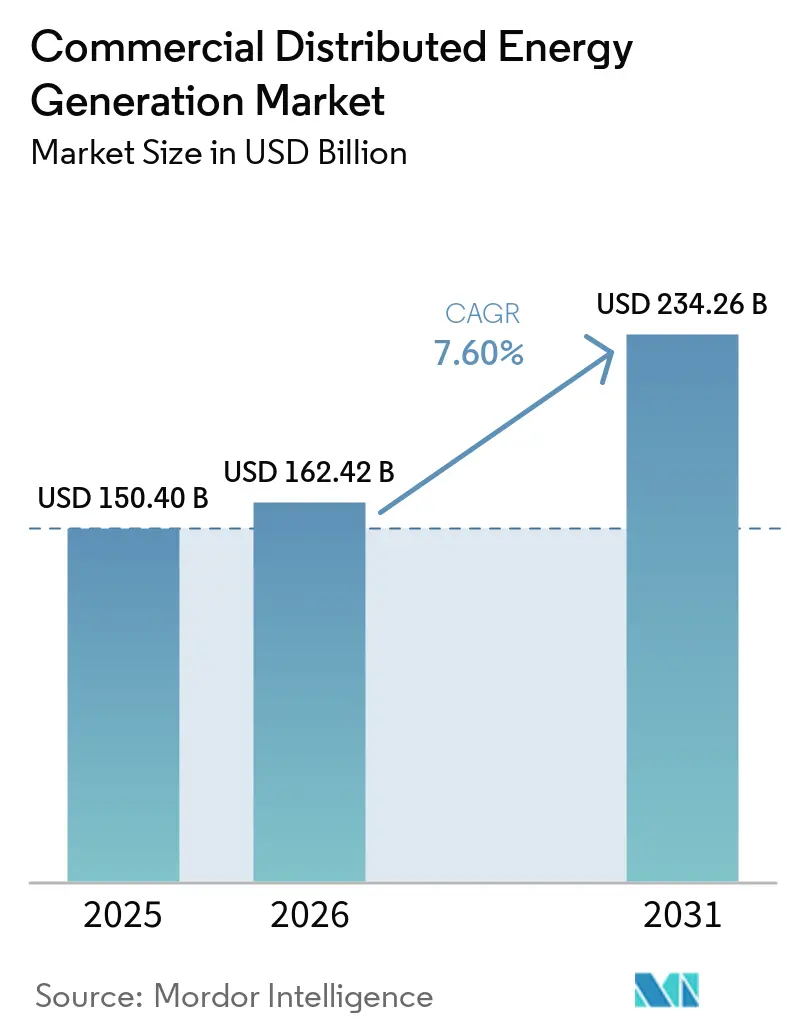

| Marktgröße (2026) | 162.42 Milliarden US-Dollar |

| Marktgröße (2031) | 234.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der kommerziellen dezentralen Energieerzeugung von Mordor Intelligence

Die Marktgröße der kommerziellen dezentralen Energieerzeugung wurde im Jahr 2025 auf 150,40 Milliarden USD geschätzt und soll von 162,42 Milliarden USD im Jahr 2026 auf 234,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,60 % während des Prognosezeitraums (2026–2031). Der stark steigende Strombedarf durch datenintensive Betriebe, Engpässe bei der Netzkapazität in reifen Volkswirtschaften und günstige Reformen des offenen Netzzugangs in Entwicklungsregionen verändern die Art und Weise, wie gewerbliche Einrichtungen Strom beschaffen. Sinkende Preise für Solarmodule und Lithium-Ionen-Batterien drücken die Stromgestehungskosten in mehr als zwanzig US-Bundesstaaten unter die Einzelhandelstarife, während wasserstofffähige Brennstoffzellen dort eine Nische behalten, wo kontinuierliche Wärme- und Stromversorgung geschätzt wird. Die Einführung ist nicht mehr nur ein Nachhaltigkeitssignal; sie wird zunehmend zur Absicherung gegen Großhandelspreisvolatilität und ausfallbedingte Umsatzverluste. Digitale Steuerungssysteme, die Batterien durch Echtzeit-Marktteilnahme monetarisieren, verkürzen die Amortisationszeiten weiter und ziehen institutionelles Kapital in den Markt für kommerzielle dezentrale Energieerzeugung.[1] US-Energieministerium, "Wasserstoffprogrammplan 2025," energy.gov

Wichtigste Erkenntnisse des Berichts

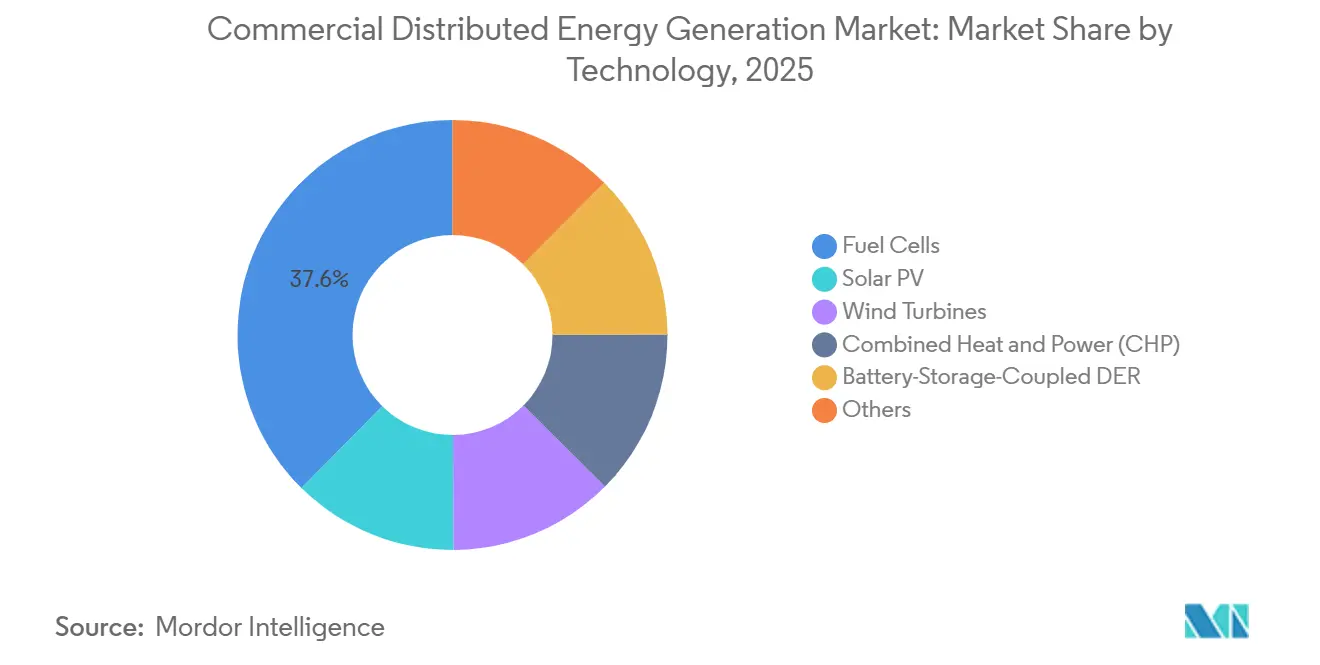

- Nach Technologie führten Brennstoffzellen mit einem Anteil von 37,6 % am Markt für kommerzielle dezentrale Energieerzeugung im Jahr 2025, während Photovoltaik bis 2031 mit einer CAGR von 14,4 % wachsen soll.

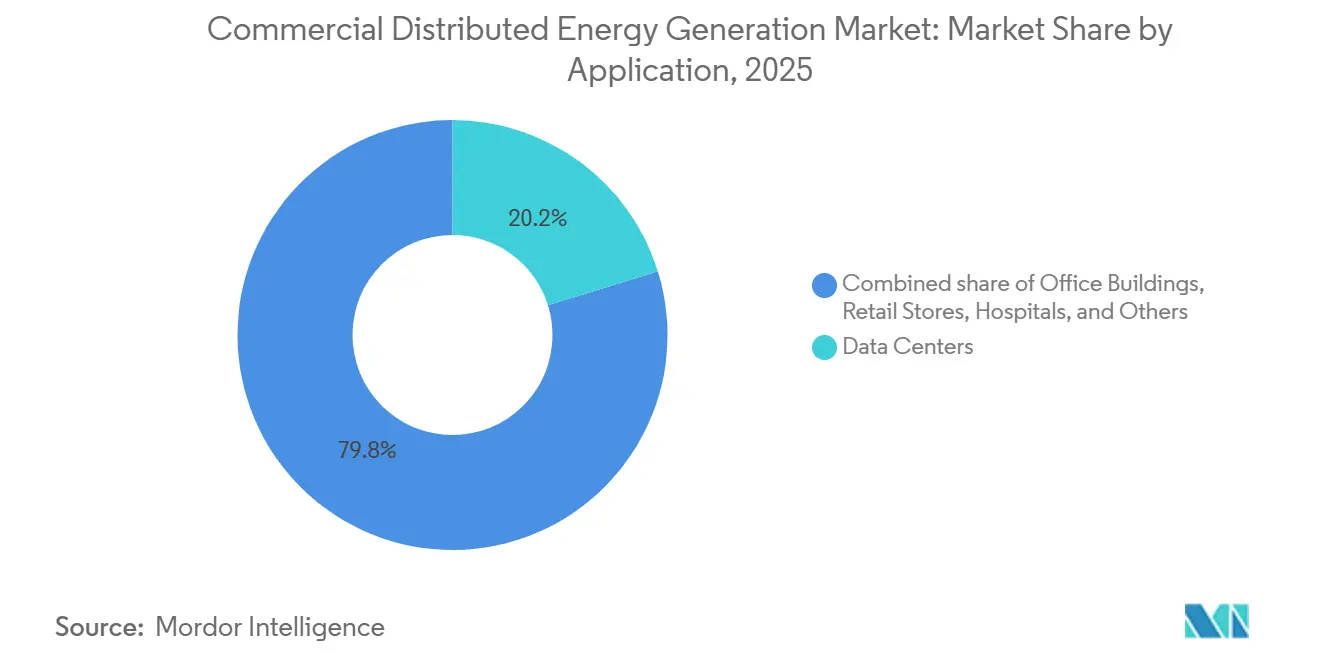

- Nach Anwendung entfielen auf Rechenzentren im Jahr 2025 ein Anteil von 20,2 % an der Marktgröße der kommerziellen dezentralen Energieerzeugung, und Lager- und Logistikzentren verzeichnen bis 2031 eine CAGR von 15,6 %.

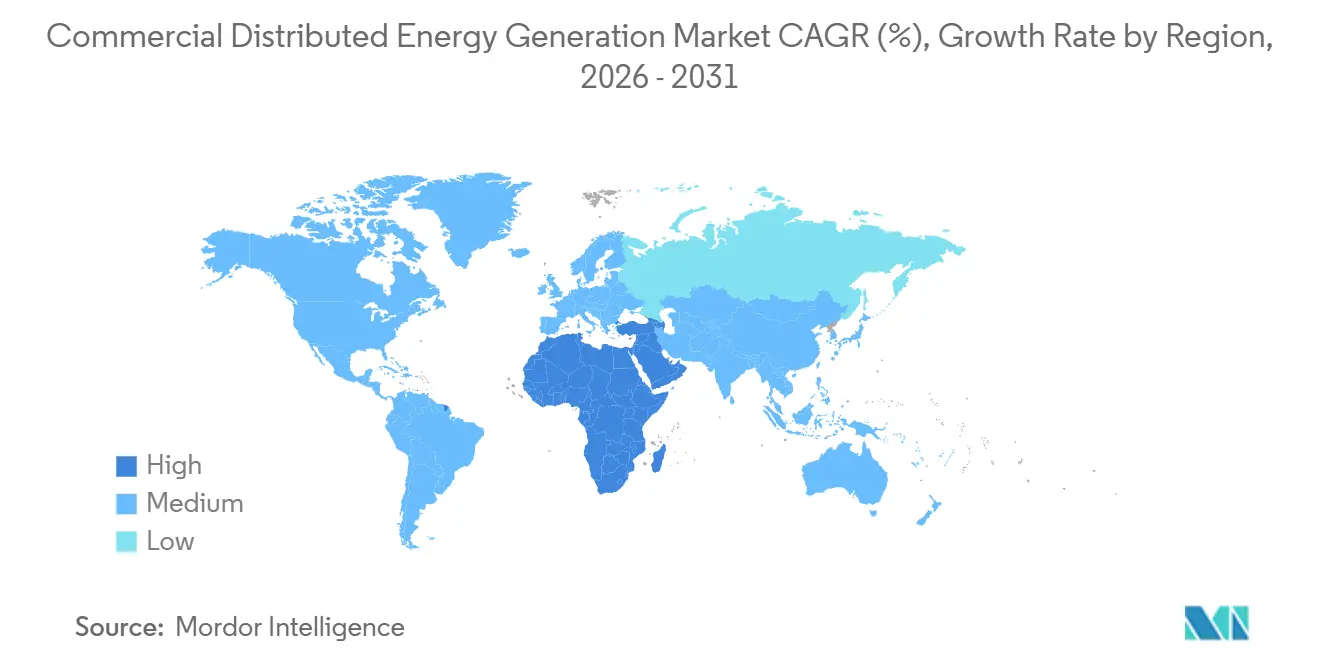

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,3 % am Umsatz, während der Nahe Osten und Afrika bis 2031 eine CAGR von 13,1 % erzielen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle dezentrale Energieerzeugung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten von Photovoltaik und Wind | +2.1% | Global, mit stärkster Auswirkung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Erneuerbare Energiebezugsverträge von Unternehmen und Netto-Null-Ziele | +1.8% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlängerung von Nettomessungs- und Investitionssteuergutschrift-ähnlichen Anreizen | +1.3% | Nordamerika (US-Bundesstaatenebene), EU (verbleibende Einspeisevergütungen), ausgewählte ASEAN-Staaten | Kurzfristig (≤ 2 Jahre) |

| Resilienzanforderungen angesichts steigender Netzausfallrisiken | +1.2% | Nordamerika (Waldbrand- und Sturmzonen), Asien-Pazifik (Taifunkorridore), Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| KI-gestützte Orchestrierungsplattformen für dezentrale Energieressourcen | +0.7% | Nordamerika, EU, Australien (ISO/Marktbetreiberregionen) | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige Mikro-Kraft-Wärme-Kopplung mit Brennstoffzellen | +0.5% | EU (Wasserstoffzentren), Japan, Südkorea, ausgewählte US-Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten von Photovoltaik und Wind

Solarenergie im Versorgungsmaßstab erreichte im Jahr 2025 29 USD pro MWh, und gewerbliche Dachanlagen liefern in Zonen mit hoher Sonneneinstrahlung nun 50–70 USD pro MWh und unterbieten damit die Einzelhandelstarife in 23 US-Bundesstaaten. Das chinesische Polysiliziumüberangebot drückte die Spotpreise für Module unter 0,10 USD pro Watt, während Schnellabschaltelektronik den Installationsaufwand um 30 % reduzierte. Unternehmen stehen daher vor der Wahl zwischen Festpreis-Bezugsverträgen und selbstfinanzierten Anlagen mit vier- bis sechsjährigen Amortisationszeiten. Der Kostenrückgang erklärt, warum Photovoltaik das am schnellsten wachsende Segment im Markt für kommerzielle dezentrale Energieerzeugung ist.

Erneuerbare Energiebezugsverträge von Unternehmen und Netto-Null-Ziele

Kumulierte erneuerbare Energiebezugsverträge von Unternehmen erreichten bis Ende 2025 weltweit 50 GW, davon stammten 60 % aus Nordamerika und Europa. Portfoliogroße Vereinbarungen wie Googles 1-GW-Vertrag mit TotalEnergies und Microsofts 10,5-GW-Partnerschaft mit Brookfield bündeln mehrere Technologien und verpflichten Entwickler zur Hinzufügung von Batteriespeichern mit zwei bis vier Stunden Kapazität. Da die Verpflichtung zur Lieferung von rund um die Uhr verfügbarem sauberem Strom das Intermittenzrisiko vom Käufer abwälzt, beschleunigen Bezugsverträge die Finanzierbarkeit von Projekten und treiben eine tiefere Durchdringung dezentraler Anlagen auf gewerblichen Standorten voran.

Verlängerung von Nettomessungs- und Investitionssteuergutschrift-ähnlichen Anreizen

Einundvierzig US-Bundesstaaten vergüten Einspeisungen noch immer über Nettomessung, doch die politische Beständigkeit ist uneinheitlich. Illinois verlängerte sein Adjustable Block Program bis 2030, während Kaliforniens NEM 3.0 die Einspeisevergütungen um 75 % kürzte.[2]Kalifornische Kommission für öffentliche Versorgungsunternehmen, "NEM 3.0 Entscheidung 23-02-005," cpuc.ca.gov Die bundesstaatlichen Steuergutschriften gemäß Abschnitt 48E verbleiben bei 30 %, laufen jedoch aus, sofern Projekte nicht bis Juli 2026 mit dem Bau beginnen. Der bevorstehende Auslauf hat die Installationspipelines vorgezogen und dem Markt für kommerzielle dezentrale Energieerzeugung kurzfristig Auftrieb gegeben.

Resilienzanforderungen angesichts steigender Netzausfallrisiken

Die Nordamerikanische Zuverlässigkeitskorporation meldete zwischen 2020 und 2025 einen Anstieg der Ausfallstunden für US-Kunden um 25 %, hauptsächlich in Waldbrand- und Sturmkorridoren.[3]Nordamerikanische Zuverlässigkeitskorporation, "Zuverlässigkeitsrisikobericht 2026," nerc.com Krankenhäuser, Rechenzentren und Kältespeicherbetreiber fügen daher vor Ort Photovoltaik, Batterien und Brennstoffzellen hinzu, um kritische Lasten bei mehrtägigen Ereignissen aufrechtzuerhalten. Ein kalifornisches Kinderkrankenhaus erreichte im Jahr 2025 nach der Installation eines hybriden Mikronetzes, das durch 13 Millionen USD an Steuergutschriften unterstützt wurde, eine Eigenversorgungsquote von 80 % – ein Beispiel dafür, wie Resilienzprämien Investitionsausgaben rechtfertigen, selbst wenn reine Kosteneinsparungen gering sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -1.4% | Global, am stärksten in Schwellenmärkten mit begrenzter Drittfinanzierung | Mittelfristig (2–4 Jahre) |

| Sich verändernde Komplexität bei Netzanschluss und Tarifen | -0.9% | Nordamerika (Warteschlangenrückstau), EU (Aufnahmekapazitätsgrenzen), Indien (Variabilität auf Bundesstaatenebene) | Kurzfristig (≤ 2 Jahre) |

| Sättigung der Aufnahmekapazität im Verteilnetz | -0.6% | Kalifornien, Deutschland, Australien (Zonen mit hoher Durchdringung) | Mittelfristig (2–4 Jahre) |

| ESG-Rückverfolgbarkeitsprüfung für Photovoltaik- und Windlieferketten | -0.5% | Nordamerika und EU (Gesetz zur Verhinderung von Zwangsarbeit in Xinjiang, EU-Lieferkettensorgfaltspflicht) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeiten

Gewerbliche Photovoltaik kostet in den Vereinigten Staaten noch immer 1,57 USD pro Watt, und Brennstoffzellen-Kraft-Wärme-Kopplung erreicht 6,00 USD pro Watt, was Investitionen in Millionenhöhe bedeutet, die kleine Unternehmen selten selbst finanzieren. Energie-als-Dienstleistung-Verträge beseitigen Kapitalbarrieren, schließen jedoch Kunden ohne Investment-Grade-Bonität aus und lassen 60 % der potenziellen Abnehmer unversorgt.

Sättigung der Aufnahmekapazität im Verteilnetz

Einspeiseschaltkreise in Bayern, Andalusien und Teilen Kaliforniens haben kaum noch Kapazität für neue Dachanlagen. Entwickler müssen daher Spannungsregelungsausrüstung finanzieren oder Abregelungen akzeptieren, was die Arbitrage zwischen Eigenerzeugung und Netzstrom untergräbt.[4]Elektrisches Energieforschungsinstitut, "Aufnahmekapazität von Verteilungsleitungen in Schaltkreisen mit hohem Anteil dezentraler Energieressourcen," epri.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Brennstoffzellen sichern die Grundlast, Photovoltaik erfasst das Wachstum

Brennstoffzellen erfassten im Jahr 2025 37,6 % des Marktanteils der kommerziellen dezentralen Energieerzeugung, was ihren Wert in Krankenhäusern, Rechenzentren und Industriestandorten widerspiegelt, die eine unterbrechungsfreie Wärme- und Stromversorgung benötigen. Bloom Energy installierte mehr als 100 MW in Equinix-Einrichtungen und sicherte sich einen wasserstofffähigen Vertrag über 900 MW in Wyoming – Schritte, die seine Führungsposition untermauern. Das Photovoltaiksegment wächst schneller und expandiert bis 2031 mit einer CAGR von 14,4 %, da die Modulpreise unter 0,10 USD pro Watt fallen. Die Kombination von Dach-Photovoltaik mit Batteriespeichern von zwei bis vier Stunden reduziert die Abhängigkeit von Netzimporten während der Abendspitzen erheblich und senkt die Nachfragegebühren, was die Amortisationszeit auf fünf bis sechs Jahre verkürzt.

Windturbinen bleiben eine Nische, da Zonenvorschriften 100–500-kW-Anlagen auf Industriegeländen mit großzügigen Abstandsflächen beschränken, während Mikroturbinen- und Kolbenmotor-Hybride weiterhin bei netzfernen Bergbau- und Agraranwendungen dominieren. Batteriepreise, die im Jahr 2025 auf 120 USD pro kWh fallen, fördern die Einführung von ein- bis zweistündigem Speicher als Ergänzung statt als eigenständiges System und stärken die Position der Photovoltaik als Standard-Wachstumsmotor im Kontext des Marktes für kommerzielle dezentrale Energieerzeugung. Parallel dazu bietet wasserstoffgemischte Kraft-Wärme-Kopplung einen Weg zur tiefgreifenden Dekarbonisierung ohne Einbußen bei der Regelbarkeit – eine Eigenschaft, die die Relevanz von Brennstoffzellen während des Prognosezeitraums erhalten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rechenzentren führen den Anteil an, Lagerhäuser verzeichnen das schnellste Wachstum

Rechenzentren hielten im Jahr 2025 einen Anteil von 20,2 % an der Marktgröße der kommerziellen dezentralen Energieerzeugung, da Hyperscale-Betreiber mehrjährige Warteschlangen für Netzanschlüsse von Versorgungsunternehmen umgehen, indem sie Strom vor Ort erzeugen. Der Bericht von Bloom Energy vom Januar 2026 zeigt, dass ein Drittel der Datenzentren plant, bis 2030 vollständig mit vor Ort erzeugtem Strom zu betreiben. Texas soll bis 2028 dank deregulierter Strommärkte 30 % der US-Rechenzentrumskapazität beherbergen, während kapazitätsbeschränkte Bundesstaaten wie Kalifornien Marktanteile verlieren.

Lagerhäuser und Logistikzentren expandieren bis 2031 mit einer CAGR von 15,6 %, angetrieben durch elektrifizierte Flotten für die letzte Meile, die Mehrmagawatt-Ladestationen und weitläufige Dächer erfordern, die drei- bis fünf-Megawatt-Photovoltaikanlagen tragen können. Der Kältespeicherbetreiber Arctic Cold sparte im ersten Jahr nach der Inbetriebnahme einer 3,3-MW-Anlage in Kalifornien 850.000 USD – ein Beispiel, das einen nationalen Rollout in der gesamten Branche vorantreibt. Krankenhäuser, Bildungscampusse, Flughäfen und Büroimmobilien folgen in einem langsameren Tempo, hauptsächlich weil die Amortisationsökonomie schwächer ist oder Anreize zwischen Vermieter und Mieter nicht übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 45,3 %. China allein installierte im Jahr 2025 18 GW gewerbliche Dach-Photovoltaik und schreibt in neuen Industrieparks 20–30 % erneuerbare Energien vor Ort vor. Indiens Reformen des offenen Netzzugangs ermöglichen es Unternehmen, Verteilungsunternehmen zu umgehen, und haben den Markt für kommerzielle dezentrale Energieerzeugung im Land auf ein jährliches Wachstum von 35 % im Jahr 2025 gebracht. ASEAN-Volkswirtschaften schließen eine Finanzierungslücke von 16 Milliarden USD mit lokalen Banken und Entwicklungsfinanzierungsinstitutionen, um das Dachpotenzial zu erschließen.

Der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 13,1 % wachsen – dem weltweit schnellsten Tempo. Golfstaaten setzen Solar-plus-Speicher ein, um Erdgas für den Export freizusetzen, während Südafrika, Kenia und Nigeria auf Diesel-Solar-Hybride setzen, um die Betriebszeit in Netzen aufrechtzuerhalten, die die Industrie weniger als 60 % der Zeit versorgen.

Nordamerika behielt im Jahr 2025 einen bedeutenden Anteil am Markt für kommerzielle dezentrale Energieerzeugung, doch Netzanschlusswarteschlangen von bis zu drei Jahren und der geplante Auslauf der bundesstaatlichen Steuergutschriften nach 2027 belasten den Schwung. Die Sättigung der Niederspannungsleitungen in Deutschland und Spanien erzwingt kostspielige Netzaufrüstungen. Südamerika bleibt außerhalb Brasiliens und Chiles noch in den Anfängen, obwohl Argentiniens liberalisierende Reformen im Jahr 2025 die Einführung nach 2027 beschleunigen könnten.

Wettbewerbslandschaft

Der Markt für kommerzielle dezentrale Energieerzeugung ist mäßig konsolidiert. Traditionelle Ausrüstungslieferanten wie Siemens, Schneider Electric, ABB und General Electric verlagern sich von einmaligen Hardwareverkäufen hin zu langfristigen Energie-als-Dienstleistung-Vereinbarungen. Enel X, Aggreko und Veolia betreiben bereits Kundenstandortanlagen für 15 bis 20 Jahre und wandeln Investitionsausgaben in planbare Servicegebühren um.

Die Brennstoffzellenführer Bloom Energy und Cummins verteidigen ihren Anteil, indem sie Systeme wasserstofffähig machen, während Caterpillar 2-MW-Wasserstoff-Mikroturbinen in Deutschland erprobt. Tesla Energy und Generac nutzen vertikal integrierte Wechselrichter, Batterien und Softwareplattformen, um schlüsselfertige Mikronetzpakete anzubieten, die bei Ausfällen nahtlos vom Netz trennen – ein Wertversprechen, das bei Krankenhäusern und Logistikzentren Anklang findet.

Die Aggregation bleibt unterentwickelt. AutoGrid, Stem und ABBs neu erworbene Plattform für dezentrales Energieressourcenmanagement wetteifern darum, Tausende von verbraucherseitigen Ressourcen in virtuelle Kraftwerke zu bündeln, die Kapazitäts- und Frequenzregelung in CAISO, ERCOT und dem australischen nationalen Energiemarkt anbieten können. Fusionen und Übernahmen unter regionalen Entwicklern und Softwarespezialisten werden erwartet, da Skalierung und digitale Kompetenzen zunehmend die Wettbewerbsfähigkeit bestimmen.

Marktführer der kommerziellen dezentralen Energieerzeugungsbranche

Siemens AG

Schneider Electric

General Electric (GE Vernova)

Caterpillar Inc.

Bloom Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Bundesbehörde für Energieregulierung genehmigte die Übernahme von Calpine durch Constellation Energy für 16,4 Milliarden USD und schuf damit den größten wettbewerbsfähigen Stromlieferanten in den Vereinigten Staaten mit erweiterten Kapazitäten zur dezentralen Energieerzeugung

- Juli 2025: PG&E unterzeichnete einen Langzeitspeichervertrag über 1,8 Gigawattstunden – den größten des Bundesstaates – und unterstrich damit die wachsende Konvergenz von Speicher und dezentralen Projekten

- Juli 2025: GE Vernova übernahm das französische Unternehmen Alteia, um KI-gestützte Netzoptimierungstools für kommerzielle dezentrale Ressourcen zu stärken

- Juli 2025: LS Power schloss die Übernahme des US-amerikanischen Onshore-Windgeschäfts von bp ab und fügte Betriebs- und Entwicklungsanlagen hinzu, die auf gewerbliche Abnehmer abzielen

Umfang des globalen Marktberichts zur kommerziellen dezentralen Energieerzeugung

Kommerzielle dezentrale Energieerzeugung umfasst die kleinmaßstäbliche, dezentralisierte Stromerzeugung – wie Dach-Photovoltaikanlagen, Windturbinen oder Brennstoffzellen – die sich in der Nähe von gewerblichen, industriellen oder institutionellen Einrichtungen befindet. Durch den Einsatz dieser Systeme können Unternehmen ihren eigenen Strom erzeugen, ihre Abhängigkeit vom Netz verringern, Energiekosten senken und die Versorgungszuverlässigkeit verbessern.

Der Markt für kommerzielle dezentrale Energieerzeugung ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Photovoltaik, Windturbinen, Brennstoffzellen, Kraft-Wärme-Kopplung, batteriegekoppelte dezentrale Energieressourcen und Sonstige unterteilt. Nach Anwendung ist der Markt in Bürogebäude, Einzelhandelsgeschäfte, Rechenzentren, Bildungseinrichtungen, Krankenhäuser, Flughäfen und Verkehrsknotenpunkte sowie Sonstige unterteilt. Marktprognosen werden in Wert (USD) angegeben.

| Photovoltaik |

| Windturbinen |

| Brennstoffzellen |

| Kraft-Wärme-Kopplung |

| Batteriegekoppelte dezentrale Energieressourcen |

| Sonstige |

| Bürogebäude |

| Einzelhandelsgeschäfte |

| Rechenzentren |

| Bildungseinrichtungen |

| Krankenhäuser |

| Lagerhäuser und Logistikzentren |

| Flughäfen und Verkehrsknotenpunkte |

| Sonstige (inkl. Campusse, Hotels) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Photovoltaik | |

| Windturbinen | ||

| Brennstoffzellen | ||

| Kraft-Wärme-Kopplung | ||

| Batteriegekoppelte dezentrale Energieressourcen | ||

| Sonstige | ||

| Nach Anwendung | Bürogebäude | |

| Einzelhandelsgeschäfte | ||

| Rechenzentren | ||

| Bildungseinrichtungen | ||

| Krankenhäuser | ||

| Lagerhäuser und Logistikzentren | ||

| Flughäfen und Verkehrsknotenpunkte | ||

| Sonstige (inkl. Campusse, Hotels) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für kommerzielle dezentrale Energieerzeugung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 234,26 Milliarden USD erreicht, was einer CAGR von 7,6 % ab 2026 entspricht.

Welche Technologie wird bis 2031 das schnellste Wachstum verzeichnen?

Photovoltaik in Kombination mit Batterien soll jährlich um 14,4 % wachsen und damit alle anderen Technologien im Segment übertreffen.

Warum investieren Rechenzentren stark in die Stromerzeugung vor Ort?

Sie benötigen schnelle Kapazitätserweiterungen und eine Verfügbarkeit rund um die Uhr, und die Stromerzeugung vor Ort hilft dabei, mehrjährige Netzanschlusswarteschlangen von Versorgungsunternehmen zu umgehen.

Welche Region wird zwischen 2026 und 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika sind auf eine CAGR von 13,1 % ausgerichtet, da Solar-plus-Speicher Erdgas für den Export freisetzt und hybride Mikronetze die unzuverlässige öffentliche Versorgung ersetzen.

Wie verbessern KI-gestützte Orchestrierungsplattformen für dezentrale Energieressourcen die Projektökonomie?

Sie ermöglichen es Batterien, Einnahmen aus Hilfsdiensten zu erzielen und Spitzenlastgebühren zu senken, was die internen Renditen von Projekten um bis zu 3 Prozentpunkte steigert und die Amortisationszeiten verkürzt.

Was ist die wichtigste Finanzierungsbarriere für kleine gewerbliche Käufer?

Hohe Anfangsinvestitionen in Kombination mit Amortisationszeiten von mehr als acht Jahren hindern viele kleine und mittelgroße Betreiber daran, Projekte selbst zu finanzieren, obwohl Energie-als-Dienstleistung-Modelle die Lücke schließen können.

Seite zuletzt aktualisiert am: