Marktgröße und Marktanteil des Systems für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

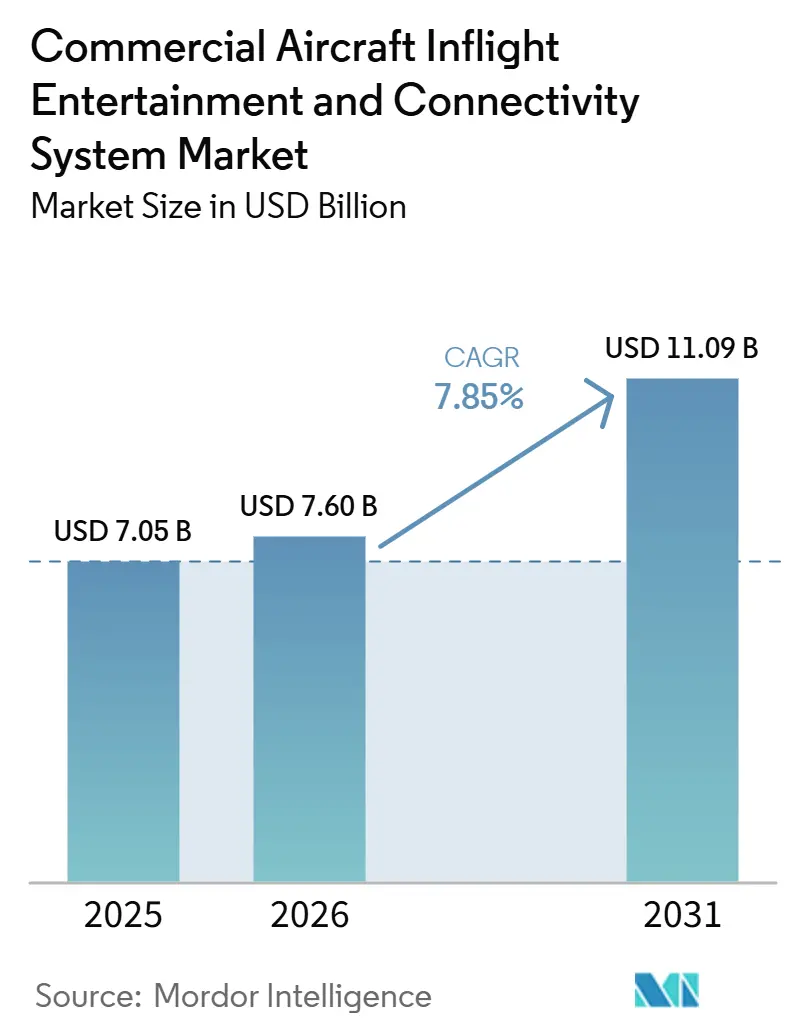

| Marktgröße (2026) | 7.60 Milliarden US-Dollar |

| Marktgröße (2031) | 11.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen von Mordor Intelligence

Die Marktgröße für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen wurde im Jahr 2025 auf 7,05 Milliarden USD geschätzt und soll von 7,6 Milliarden USD im Jahr 2026 auf 11,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031). Fluggesellschaften behandeln digitale Kabinensysteme nun als zentralen Bestandteil der Produktpositionierung, da Bordunterhaltung, Konnektivität und digitaler Einzelhandel die Passagierwahl und -loyalität zunehmend beeinflussen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen profitiert weiterhin von der Nachfrage nach Sitzlehnen-integrierten Systemen bei Vollservicefluggesellschaften, während drahtlose Modelle und Bring-your-own-device (BYOD)-Modelle die Akzeptanz bei Betreibern ausweiten, die eine geringere Hardwareintensität benötigen. Auch die Lieferantenstrategie verändert sich, da modulare Plattformen, leichtere Bildschirme und Multi-Orbit-Konnektivität eingesetzt werden, um Lebenszykluskosten, Gewicht und Nachrüstungsbedenken zu begegnen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen gewinnt auch durch die Flottenexpansion im asiatisch-pazifischen Raum und im Nahen Osten an Dynamik, wo neue Flugzeugprogramme und Nachrüstungspläne die Nachfrage auf Lieferanten verlagern, die Erstausrüstungs- und Nachrüstungszyklen gleichzeitig unterstützen können. Das Wettbewerbsumfeld bleibt bei der Integration eingebetteter Systeme mäßig konzentriert, während sich Wachstumschancen in den Bereichen Software, Konnektivitätsmanagement, Inhaltslokalisierung, Sitzstromversorgung und Bordhandelswerkzeuge ausweiten.

Wichtigste Erkenntnisse des Berichts

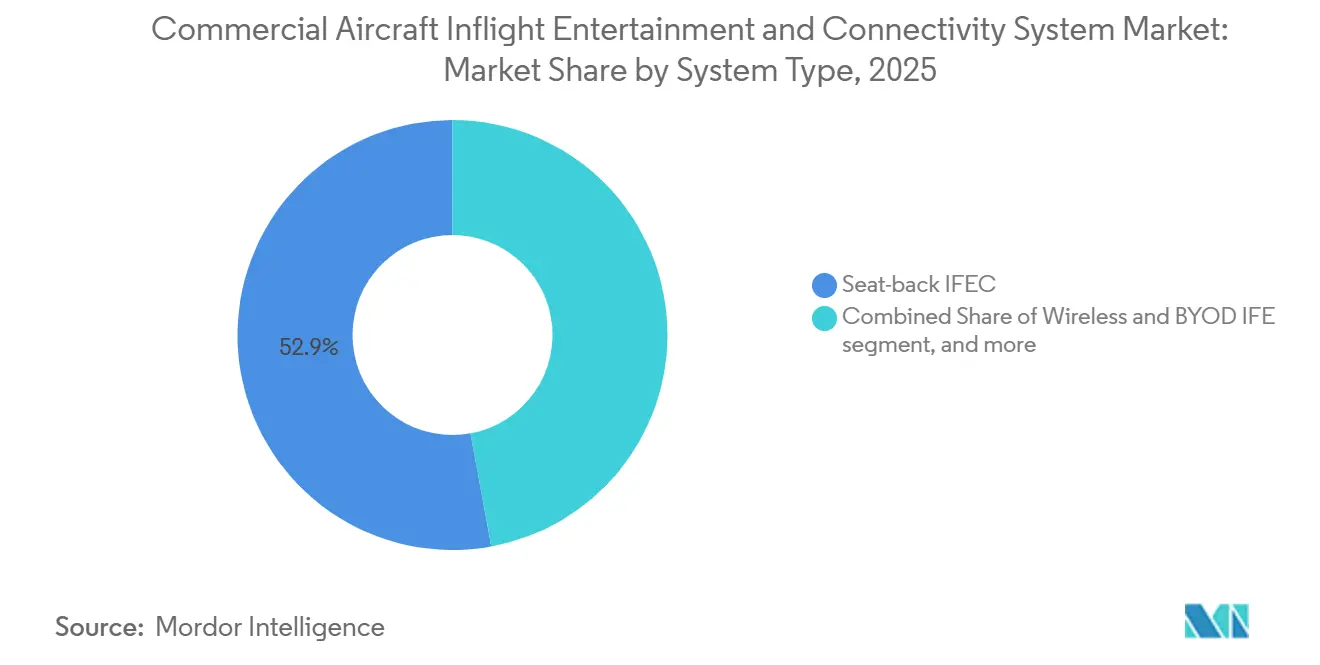

- Nach Systemtyp führte das Sitzlehnen-integrierte IFEC mit einem Umsatzanteil von 52,88 % im Jahr 2025, während drahtloses IFE und BYOD bis 2031 voraussichtlich mit einer CAGR von 10,41 % wachsen wird.

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Umsatzanteil von 49,35 %, während Regionalflugzeuge bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen werden.

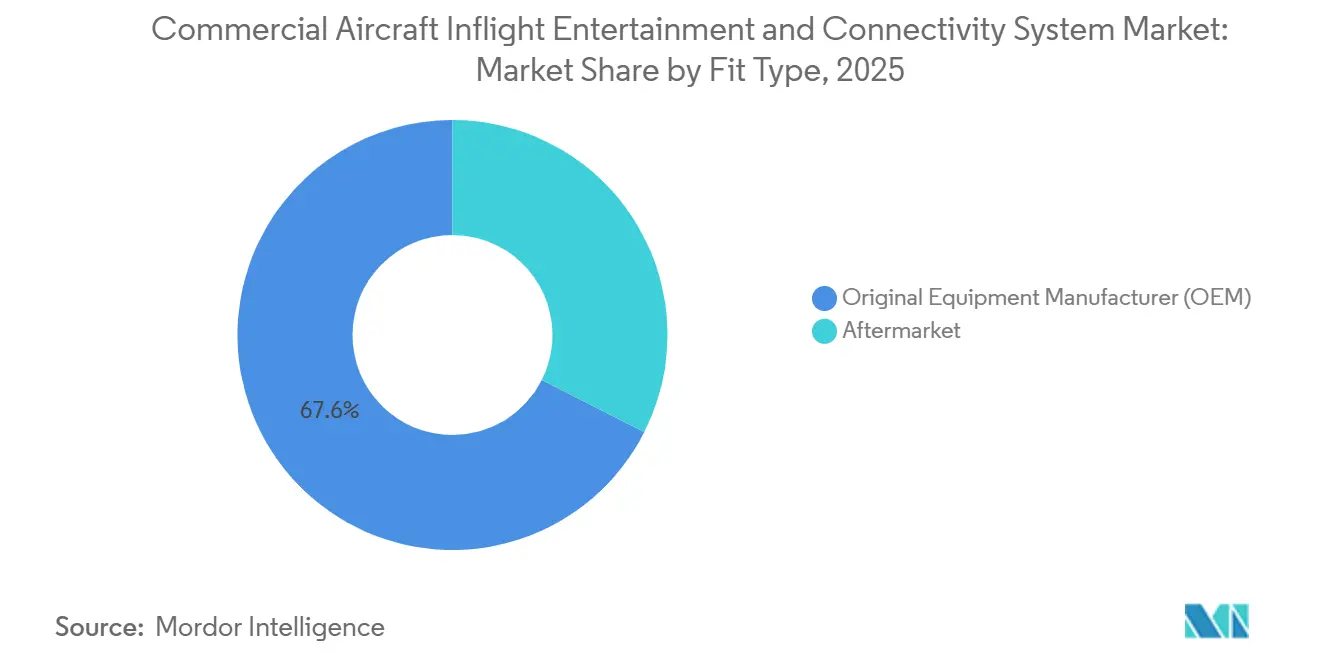

- Nach Einbauart entfielen OEM-Installationen im Jahr 2025 auf 67,55 % des Marktes für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen, während Nachrüstungsinstallationen bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Kabinenklasse erzielte die Economy Class im Jahr 2025 einen Umsatzanteil von 70,62 %, während die Premium Economy bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 30,88 % am Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Passagiererlebnisorientierte Kabinendifferenzierung | +2.20% | Global, konzentrierte Ausgaben in Nordamerika, Naher Osten und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Flotten- und Passagierboom im asiatisch-pazifischen Raum | +1.80% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-SATCOM ermöglicht Streaming-fähige Bandbreite | +1.40% | Global | Mittelfristig (2–4 Jahre) |

| Kostenkollaps bei der Bandbreite von Satelliten im niedrigen Erdorbit (LEO) | +1.00% | Global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Nachrüstungskostenvorteil durch Bring Your Own Device (BYOD) | +0.70% | Europa, asiatisch-pazifischer Raum, global dominante Märkte für Billigfluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| IFE-gestützter Bordhandel als Umsatzquelle | +0.50% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Passagiererlebnisorientierte Kabinendifferenzierung

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen wird durch Fluggesellschaftsausgaben geprägt, die digitale Kabinenausstattung nun als Produktentscheidung und nicht mehr als Wartungswahl betrachten. Singapore Airlines hat sich zu einer mehrjährigen A350-Nachrüstung verpflichtet, die KrisWorld-Updates, neue Sitze, Premium-Economy-Upgrades und überarbeitete First-Class-Suiten für 41 Flugzeuge umfasst. Emirates setzte auch sein 5-Milliarden-USD-A380-Nachrüstungsprogramm fort und fügte Premium Economy mit 13,3-Zoll-Bordunterhaltungsbildschirmen (IFE) für 219 Flugzeuge hinzu, wobei die verbleibenden Zwei-Klassen-A380-Nachrüstungen voraussichtlich bis Ende 2026 abgeschlossen werden, vorbehaltlich der GCAA-Genehmigung. Dieses Ausgabenmuster zeigt, dass eingebettete Unterhaltung zunehmend mit den Bemühungen der Fluggesellschaften verknüpft ist, ihre Premiumpositionierung auf Langstrecken- und ertragstarken Strecken zu verteidigen. Es deutet auch darauf hin, dass Fluggesellschaften, die die digitale Bordqualität ohne glaubwürdigen Ersatz reduzieren, ein schwächeres Wertversprechen riskieren, insbesondere wenn Passagiere Unterhaltungs- und Konnektivitätsstandards konkurrierender Fluggesellschaften vergleichen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen gewinnt daher weiterhin Unterstützung von Fluggesellschaften, die die Kabine selbst als sichtbaren Differenzierungspunkt nutzen.

Flotten- und Passagierboom im asiatisch-pazifischen Raum

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen entwickelt sich weiter, da der asiatisch-pazifische Raum das stärkste Zentrum der Nachfrage nach neuen Flugzeugen bleibt. IATA prognostiziert für den asiatisch-pazifischen Raum ein Passagierverkehrswachstum von 7,30 % im Jahr 2026, und die Region macht bereits 34,50 % der globalen Umsatzpassagierkilometer (RPK) aus, was sie zum Mittelpunkt der künftigen Flugzeugkapazitätserweiterung macht. AirAsia X erteilte im Mai 2026 einen festen Auftrag für 150 A220-Flugzeuge, wobei der Auftrag zu Listenpreisen auf 19 Milliarden USD bewertet wurde und die Auslieferungen ab 2028 beginnen sollen. Vietnam Airlines schloss im Februar 2026 auch einen Auftrag für 50 B737 MAX-8-Flugzeuge ab, was seinen ersten Boeing-Schmalrumpfauftrag markiert und das künftige Flottenwachstum mit der steigenden inländischen Passagiernachfrage verknüpft.[1]Boeing, "Vietnam Airlines schließt Auftrag für 50 Boeing 737 MAX-Flugzeuge ab," Boeing Investor Relations, boeing.com Diese Flugzeugverpflichtungen sind bedeutsam, da Erstausrüstungsentscheidungen für IFEC zunehmend viel früher im Flottenplanungszyklus festgelegt werden. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen wird im asiatisch-pazifischen Raum voraussichtlich einen stärkeren Lieferantenwettbewerb erleben, da Fluggesellschaften frühzeitig Zugang zu Erstausrüstungsslots suchen und Wartezeiten für Nachrüstungswarteschlangen nach der Auslieferung vermeiden wollen.

Hochgeschwindigkeits-SATCOM ermöglicht Streaming-fähige Bandbreite

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen wird durch den Wechsel von der herkömmlichen Konnektivität zu Streaming-fähiger Bordbandbreite vorangetrieben. Die vom Nutzer bereitgestellten Inhalte weisen darauf hin, dass LEO-Systeme die Bordlatenz von dem für geostationäre Systeme typischen Bereich von 600 bis 800 Millisekunden auf 20 bis 40 Millisekunden reduzieren können, wodurch sich Konnektivität von einem Komfortdienst in eine funktionale Produktivitätsschicht verwandelt. American Airlines startete ab Januar 2026 kostenloses WLAN auf mehr als 2 Millionen jährlichen Flügen und nutzte dabei Viasat- und Intelsat-Systeme auf rund 90 % seiner Flotte, einschließlich fast 500 Regionalflugzeuge mit elektronisch gesteuerten Intelsat-Multi-Orbit-Antennen. Im Jahr 2025 gab Intelsat bekannt, dass seine Multi-Orbit-ESA-Lösung auf mehr als 100 Flugzeugen installiert worden war, wobei Air Canada und Alaska Airlines American bei der Einführung der Plattform auf Regionalflugzeugen mit Installationszyklen von weniger als 2 Tagen folgten. Dies ist bedeutsam, da schnellere Installation und Multi-Orbit-Flexibilität die betriebliche Hürde für die Aufrüstung kleinerer Flugzeuge senken. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen bewegt sich daher auf ein Umfeld zu, in dem Hochgeschwindigkeitskonnektivität im gesamten Netzwerk erwartet wird und nicht nur auf große Langstreckenflugzeuge beschränkt ist.

IFE-gestützter Bordhandel als Umsatzquelle

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen gewinnt auch durch die zunehmende Nutzung vernetzter Kabinen als Einzelhandels- und Serviceplattformen an Unterstützung. Die vom Nutzer bereitgestellten Inhalte geben an, dass die globalen Nebeneinnahmen der Fluggesellschaften im Jahr 2024 148 Milliarden USD überstiegen und dass digital ermöglichter Bordhandel zu den am schnellsten wachsenden Kategorien für Fluggesellschaften mit starker Konnektivitätsinfrastruktur gehört. Anuvu schloss auf der AIX 2026 eine exklusive Partnerschaft mit VidComply, um die Inhaltskonformität, Lokalisierung und regionale Zertifizierung in der IFE-Lieferkette zu automatisieren und Katalogverzögerungen zu reduzieren, die das Passagierengagement auf Langstreckenflügen schwächen können. Finnair präsentierte auf der APEX FTE EMEA 2026 auch einen personalisierten Bordhandelsansatz, der Treuedaten mit Echtzeit-Kabinengeboten verknüpft, was zeigt, dass Konnektivität zunehmend mit dem Merchandising und nicht nur mit der Unterhaltung verbunden ist. Dies schafft ein sich verstärkendes Muster, bei dem bessere digitale Kabinensysteme Fluggesellschaften helfen, Nebeneinnahmen zu verbessern, und stärkere Nebeneinnahmen die nächste Runde digitaler Upgrades finanzieren. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen expandiert daher nicht nur durch Hardwarenachfrage, sondern auch durch Umsatzanwendungsfälle, die Konnektivität im Laufe der Zeit wertvoller machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten und Gewichtsnachteil von Sitzlehnen-integrierten Systemen | -0.90% | Global, am stärksten ausgeprägt bei Schmalrumpfbetreibern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zertifizierungshürden für EMI/EMC | -0.60% | Global, mit primärem regulatorischem Fokus in den Zuständigkeitsbereichen der FAA und EASA | Kurzfristig (≤ 2 Jahre) |

| Komplexität der grenzüberschreitenden Inhaltslizenzierung | -0.40% | Asiatisch-pazifischer Raum sowie Naher Osten und Afrika, wo die regulatorische Fragmentierung von Inhalten am höchsten ist | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in offenen WLAN-Architekturen | -0.70% | Global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten und Gewichtsnachteil von Sitzlehnen-integrierten Systemen

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen steht weiterhin vor einer strukturellen Kostenherausforderung durch eingebettete Sitzlehnen-integrierte Systeme. Die vom Nutzer bereitgestellten Inhalte umfassen Installationskosten pro Sitz von 10.000 USD für eingebettete Sitzlehnen-Hardware, bevor Inhaltslizenzierung und Wartung über den Flugzeug-Lebenszyklus hinzukommen. Diese Kostenbelastung wird durch Gewicht, Ausfallzeiten und das Risiko verstärkt, dass die Bordhardware veraltet, bevor das Flugzeug selbst die Mitte seiner Lebensdauer erreicht. Thales erklärte im Jahr 2026, dass FlytEDGE Aura mehr als 30 % leichter als die Vorgängergeneration ist, was darauf hindeutet, dass Lieferanten direkt auf Treibstoffverbrauch- und Gewichtseinwände abzielen, die viele Schmalrumpfbetreiber auf BYOD-Alternativen fokussiert haben. Panasonic bewarb Astrova auch als modulare Plattform mit langlebiger Infrastruktur und aufrüstbaren Hardwareelementen, was dasselbe Lebenszykluskosten-Problem aus einem anderen Blickwinkel angeht. Selbst mit diesen Verbesserungen bleibt der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen eingeschränkt, wo Fluggesellschaften schnelle Flugzeugauslastung, minimale Ausfallzeiten und geringere Nachrüstungskomplexität priorisieren.

Cybersicherheitsrisiken in offenen WLAN-Architekturen

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen ist auch zunehmend Cybersicherheitsproblemen ausgesetzt, da offene Passagiernetzwerke mehr Geräte, Datenaustausche und Bordzahlungsaktivitäten unterstützen. Die vom Nutzer bereitgestellten Inhalte heben Risiken wie Datenabfang, Man-in-the-Middle-Angriffe und Einbrüche auf Geräteebene in vernetzten Kabinenumgebungen hervor. Patent US11991195B2 spiegelt aktive Arbeit an der Echtzeitüberwachung von Bordunterhaltungssystemen wider, die mit bodengestützten Cybersicherheitsoperationen verknüpft sind, was darauf hindeutet, dass Sicherheitsarchitektur zu einer eigenständigen Produktschicht wird.[2]Amerikanisches Patent- und Markenamt, "Echtzeit-Cybersicherheitsüberwachung von Bordunterhaltungssystemen," Google Patents, google.com RTCA DO-160G bleibt ein wichtiger Standard für Bordausrüstung in Bezug auf Umwelt- und elektromagnetische Bedingungen. Dennoch weisen die vom Nutzer bereitgestellten Inhalte darauf hin, dass die Netzwerkschicht-Cybersicherheit für vernetzte Kabinensysteme noch nicht in gleicher Weise umfassend adressiert wird. Dies schafft eine praktische Belastung für Fluggesellschaften, die die Bordkonnektivität ausbauen und gleichzeitig die Echtzeit-Bedrohungserkennung über mehrere Flugzeuge hinweg verwalten möchten. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen könnte daher bei kleineren Fluggesellschaften, denen dedizierte Cyber-Betriebskapazitäten fehlen, langsamere Einführungsentscheidungen erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Vernetztes Sitzlehnen-System definiert Premium-IFE neu

Das Sitzlehnen-integrierte IFEC hielt im Jahr 2025 einen Marktanteil von 52,88 % am Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen und war damit der umsatzstärkste Systemtyp. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen stützt sich weiterhin auf eingebettete Systeme, bei denen Vollservicefluggesellschaften einen sichtbaren Kabinenstandard wünschen, der Premium-Differenzierung unterstützt. Panasonic Avionics gab an, dass Astrova bis Ende 2025 100 individuelle Fluggesellschaftsprogramme bei 30 Fluggesellschaften erreicht hatte, mit Funktionen wie 4K-OLED-HDR10+-Displays, Bluetooth-Raumklang und bis zu 67 W USB-C-Strom an jedem Sitz. Saudia führte Astrova dann im Juni 2026 auf seiner A321XLR-Flotte ein, was zeigte, dass die Nachfrage nach eingebetteten Sitzlehnen-Systemen auf Schmalrumpf-Langstreckenflugzeuge ausgeweitet wird, die in früheren Zyklen oft schwerere IFE-Systeme übersprungen hatten.

Drahtloses IFE und BYOD wird bis 2031 voraussichtlich mit einer CAGR von 10,41 % wachsen und ist damit die am schnellsten wachsende Systemkategorie in der Branche für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen erlebt diese Verschiebung, weil BYOD eine geringere Hardwarebelastung für Fluggesellschaften bietet, die Konnektivität und Engagement ohne die vollständige Installation eingebetteter Bildschirme anstreben. Vueling setzte Viasat-BYOD-Unterhaltung auf mehr als der Hälfte seiner Flotte ein und demonstrierte damit, dass Bordinhalte auf Passagiergeräte gestreamt werden können, selbst ohne eine aktive externe Internetverbindung, so die vom Nutzer bereitgestellten Inhalte. Burrana meldete auf der AIX 2026 auch Auswahlentscheidungen für seine RISE-Power-Plattform auf mehr als 880 Flugzeugen weltweit, mehr als doppelt so viele wie auf der AIX 2025 bekannt gegeben, was die Bedeutung der Strominfrastruktur in BYOD- und hybriden Kabinenaufbauten unterstreicht. In der Praxis bewegt sich der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen auf ein gemischtes Modell zu, bei dem eingebettete Systeme in Premium-Kabinen dominieren, während Strom, Portale und Geräteunterstützung im Rest der Kabine ausgebaut werden.

Nach Flugzeugtyp: Regionalflugzeuge erschließen neue Konnektivitätsgrenzen

Schmalrumpfflugzeuge machten im Jahr 2025 49,35 % des Marktes für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen aus und spiegeln damit ihre zentrale Rolle in der globalen Flottenzusammensetzung wider. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen ist zunehmend von Schmalrumpfplattformen abhängig geworden, da Fluggesellschaften Eingang-Flugzeuge zunehmend auf längeren, wettbewerbsintensiveren Strecken einsetzen. Das Astrova-Programm von Air Canada umfasst Nachrüstungen an 19 A321-Flugzeugen und Erstausrüstung an 30 A321XLRs, 23 A220-300s und eingehenden B787-10-Auslieferungen, was zeigt, wie Schmalrumpf-IFEC von einem optionalen Upgrade zu einer Standardspezifikation bei ausgewählten Flotten wird. Großraumflugzeuge ziehen weiterhin die höchsten Ausgaben pro Einheit an, weil erstens Business- und Premium-Economy-Kabinen fortschrittlichere Displays, Audio- und Inhalts-Hardware unterstützen, so die vom Nutzer bereitgestellten Inhalte.

Regionalflugzeuge werden bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen und sind damit der am schnellsten wachsende Flugzeugtyp in der Branche für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen erlebt diese Beschleunigung, weil Regionalflotten endlich zu tragfähigen Zielen für schnellere, ausfallzeitarme Konnektivitäts-Upgrades werden. Die Multi-Orbit-ESA von Intelsat war bis Anfang 2025 auf mehr als 100 Regionalflugzeugen installiert, und die Einsatzbasis umfasste American Airlines, Air Canada und Alaska Airlines mit Installationszeiträumen von unter 2 Tagen pro Flugzeug. Die vom Nutzer bereitgestellten Inhalte weisen auch darauf hin, dass Embraer begann, die Intelsat-ESA als Erstausrüstungsoption für E2-Zweistrahler anzubieten, wodurch Konnektivitätsentscheidungen direkt in den Flugzeugbestellprozess einbezogen werden, anstatt sie fr eine spätere Nachrüstung zu belassen. Dies bedeutet, dass der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen seine Abdeckung auf Flugzeugkategorien ausweitet, die zuvor mit wenig oder keiner vergleichbaren digitalen Passagierkapazität betrieben wurden.

Nach Einbauart: Nachrüstungsprogramme beschleunigen sich auf OEM-Grundlage

OEM erzielte im Jahr 2025 67,55 % des Umsatzes und hatte damit die dominante Position im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen inne. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen profitiert von dieser Struktur, da IFEC-Lieferanten zunehmend an Airbus- und Boeing-Auslieferungsprogramme gebunden sind, anstatt sich ausschließlich auf fluggesellschaftsgeführte Nachrüstungsausgaben zu verlassen. Die vom Nutzer bereitgestellten Inhalte geben an, dass neuere Erstausrüstungsarchitekturen den Stromverbrauch im Vergleich zu früheren Generationen um 30 % bis 40 % reduzieren und die Anschaffungskosten pro Sitz um ein Viertel senken können, wenn sie während der Produktion integriert werden. Dieser Vorteil bleibt wichtig, da die Werksintegration die Zertifizierungsreibung reduziert und es Fluggesellschaften ermöglicht, den Betrieb mit vernetzten Kabinen aufzunehmen. Gleichzeitig steht der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen vor einem Timing-Problem, wenn vor Jahren bestellte Flugzeuge mit Spezifikationen ankommen, die bereits hinter der aktuellen Technologiekurve zurückliegen.

Nachrüstungsinstallationen werden bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen, was zeigt, dass der Nachrüstungsmarkt auch von einer kleineren Basis aus an Gewicht gewinnt. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen bewegt sich in diese Richtung, weil alternde Großraumflotten Auffrischungszyklen benötigen und viele Flugzeuge, die ohne SATCOM in Dienst gestellt wurden, nun Konnektivitäts-Upgrades benötigen. Emirates setzte sein 5-Milliarden-USD-A380-Nachrüstungsprogramm für 219 Flugzeuge fort und fügte Premium Economy und 13,3-Zoll-IFE-Displays unter GCAA-Aufsicht hinzu, was es zu einer der größten Kabinen-Nachrüstungsverpflichtungen in der kommerziellen Luftfahrt macht. Die vom Nutzer bereitgestellten Inhalte weisen auch darauf hin, dass Air India einen 10-jährigen FlytCARE-Vertrag mit Thales abschloss, der AVANT Up IFE auf 57 Flugzeugen abdeckt, was zeigt, wie Wartung, Support und digitale Servicekontinuität Teil des Nachrüstungsgeschäftsmodells werden. Dennoch steht der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen weiterhin vor einer langsameren Nachrüstungsgeschwindigkeit, bei der Antennengenehmigungen und ergänzende Typenzertifizierungsprozesse die Implementierungspläne verlängern.

Nach Kabinenklasse: Economy-Volumen trifft auf Premium-Economy-Dynamik

Die Economy Class hielt im Jahr 2025 einen Anteil von 70,62 % und war damit die größte Kabinenklasse im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen ist von der wirtschaftlichen Nachfrage abhängig, da diese Kabine die größte Sitzanzahl aufweist und den Maßstab für die Bereitstellung von Strom, Portalen und Konnektivität in Fluggesellschaftsflotten setzt. Die vom Nutzer bereitgestellten Inhalte zeigen eine geteilte Strategie für diese Kabine, wobei Vollservicefluggesellschaften weiterhin eingebettete Bildschirme installieren. Gleichzeitig entfernen Billigfluggesellschaften diese und stärken BYOD-Portale, Gerätehalter, Steckdosen und Hochgeschwindigkeits-WLAN. Panasonic führte eXneo als kostengünstigere Legacy-Upgrade-Option für diese installierte Basis ein und zeigte damit, dass die Auffrischung der Economy-Kabine zu einer größeren Nachrüstungsmöglichkeit wird, selbst wenn Fluggesellschaften keinen vollständigen Ersatz der nächsten Generation durchführen. In diesem Sinne wird der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen in der Economy-Klasse nicht durch ein einziges Hardwaremodell angetrieben, sondern durch verschiedene Wege, digitale Serviceerwartungen in großem Maßstab zu erfüllen.

Die Premium Economy wird bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen und ist damit die am schnellsten wachsende Kabinenklasse im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen. Dieser Teil des Marktes expandiert, weil Fluggesellschaften die Premium Economy nutzen, um höhere Tarife zu erzielen, ohne Passagiere in die volle Business-Class-Preisgestaltung zu drängen. Singapore Airlines hat sich zu einem A350-Nachrüstungsprogramm verpflichtet, das Premium Economy und ein aktualisiertes KrisWorld-System umfasst, was die strategische Bedeutung dieser Kabine auf Langstrecken unterstreicht. Die vom Nutzer bereitgestellten Inhalte weisen auch darauf hin, dass China Airlines im Juni 2026 eine B787-Premium-Economy-Kabine mit Bluetooth-IFE-Konnektivität einführte, was zeigt, dass Fluggesellschaften diese Klasse als Technologieschaufenster nutzen, anstatt sie als leichtes Upgrade gegenüber der Economy zu behandeln. Infolgedessen findet der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen eine seiner stärksten Wachstumsnischen in einer Kabinenklasse, die Volumen, Tarifaufschlag und Produktsichtbarkeit ausbalanciert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 30,88 % am Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen und behauptete damit seine Position als größter regionaler Beitragender. Es wird durch Investitionszyklen der Fluggesellschaften, Satelliteninfrastruktur und Passagiererwartungen angetrieben, die bereits auf Gate-to-Gate-Konnektivität ausgerichtet sind. American Airlines startete ab Januar 2026 kostenloses WLAN auf mehr als 2 Millionen jährlichen Flügen und nutzte dabei Viasat- und Intelsat-Systeme auf rund 90 % der Flotte, einschließlich fast 500 Regionalflugzeuge. Die vom Nutzer bereitgestellten Inhalte verweisen auch auf Aktivitäten von Delta und United als Beleg dafür, dass kostenlose Hochgeschwindigkeitskonnektivität in den USA zur Basiserwartung wird. Astronics meldete einen Rekordumsatz im vierten Quartal 2025 von 240,10 Millionen USD, ein Anstieg von 15,10 % gegenüber dem Vorjahresquartal, was die anhaltende Nachfrage nach Sitzstromhardware und IFEC-Komponenten widerspiegelt, die mit dieser installierten Basis verbunden sind.[3]Astronics Corporation, "Luft- und Raumfahrt treibt starke Umsätze im 4. Quartal und Ausblick 2026 bei Astronics an," Runway Girl Network, runwaygirlnetwork.com

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen. IATAs Prognose eines RPK-Wachstums von 7,30 % im Jahresvergleich im Jahr 2026 unterstützt diese Ansicht, da steigende Passagierzahlen Flugzeugauslieferungen und engere Installationszeiträume vorantreiben. AirAsia X bestellte im Mai 2026 150 A220-Flugzeuge, während Air India auf der Wings India 2026 30 weitere Boeing-Schmalrumpfflugzeuge ankündigte, so die vom Nutzer bereitgestellten Inhalte, was auf eine sich ausdehnende künftige IFEC-Erstausrüstungspipeline hindeutet. Die vom Nutzer bereitgestellten Inhalte geben auch an, dass Chinas große Fluggesellschaften eine IFE-Streaming-Abdeckung von über 85 % bei Großraumflotten erreicht haben und dass die C919 der Lokalisierungsdiskussion Dynamik verleiht. Indien sticht hervor, weil parallele Verpflichtungen gegenüber Panasonic für Großraum-IFE und gegenüber Thales für langfristigen Support zeigen, dass Aufhol-Investitionen in einem viel kürzeren Zeitraum als frühere Fluggesellschafts-Upgrade-Zyklen komprimiert werden.

Europa hielt im Jahr 2025 eine stabile Position im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen, wobei Investitionen auf Nachrüstung, Konnektivitäts-Upgrades und nachhaltigkeitsorientierte Plattformauswahl statt auf große Greenfield-Programme ausgerichtet waren. Die vom Nutzer bereitgestellten Inhalte weisen darauf hin, dass Lufthansa, SAS und Virgin Atlantic im Jahr 2024 und 2025 Satellitenkonnektivitätspartnerschaften bestätigten, was zeigt, dass europäische Vollservicefluggesellschaften auf steigende Bord-WLAN-Erwartungen reagieren. Das Segment Naher Osten und Afrika expandiert schnell durch Programme wie Emirates' A380-Nachrüstung, Etihads Konnektivitätsverpflichtung und Saudias Astrova-Einsatz auf dem A321XLR, die die regionalen Kabinenspezifikationen anheben. Eutelsat und Anuvu unterzeichneten im Mai 2026 eine mehrjährige Ku-Band-Kapazitätsvereinbarung auf EUTELSAT 10B, um die Bordkonnektivität in den Luftfahrtkorridoren des Nahen Ostens und Europas für eine große globale Fluggesellschaft zu stärken. Südamerika bleibt kleiner, aber die vom Nutzer bereitgestellten Inhalte weisen darauf hin, dass Betreiber wie Aerolíneas Argentinas Multi-Orbit-Konnektivität einführen, was darauf hindeutet, dass die regionale Nachfrage nach Bordkonnektivität über die größten etablierten Luftfahrtmärkte hinaus zunimmt.

Wettbewerbslandschaft

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen ist auf der Ebene der Systemintegration mäßig konsolidiert, wobei Panasonic Avionics und Thales die stärksten Positionen in eingebetteten IFE-Programmen für Vollservicefluggesellschaften halten. Dies macht das gesamte Wettbewerbsfeld nicht eng, da Konnektivität, Inhalte, Stromsysteme, Antennen und Service-Software im Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen fragmentierter bleiben. Panasonic stärkte seine Position durch Astrova, das bis Ende 2025 100 Fluggesellschaftsprogramme bei 30 Fluggesellschaften erreichte und dann 2026 auf Air-Canada- und Saudia-Flugzeugen eingeführt wurde. Thales antwortete mit FlytEDGE Aura, das es als das leichteste IFE-System in seinem Portfolio präsentierte, mehr als 30 % leichter als die Vorgängergeneration, mit geplanter Nachrüstungsverfügbarkeit ab Ende 2028. Diese Schritte zeigen, dass führende Unternehmen bei Upgrade-Wirtschaftlichkeit, Kabinengewicht, Modularität und Multi-Orbit-Bereitschaft konkurrieren und nicht nur bei Bildschirmhardware.

Eine zweite Gruppe von Lieferanten baut Relevanz in fokussierten Teilen des Marktes für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen auf, anstatt über die vollständige Stack-Integration hinweg. Anuvu entwickelt eine Position in Inhaltsoperationen, KI-gestützter Lokalisierung und dediziertem Bandbreitenmanagement, während Burrana durch Sitzstrom- und Kabinenengagement-Produkte expandiert und Astronics in Stromhardware und IFC-bezogenen Komponenten wichtig bleibt. Burranas RISE-Power-Auswahlentscheidungen überstiegen bis zur AIX 2026 880 Flugzeuge weltweit, was darauf hindeutet, dass Stromarchitektur zu einem strategischen Element sowohl in eingebetteten als auch in BYOD-Kabinenmodellen geworden ist. ThinKom hält auch eine differenzierte Position durch Phased-Array-Antennensysteme, die zum in den vom Nutzer bereitgestellten Inhalten beschriebenen Multi-Orbit-Übergang passen. Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen kombiniert daher Konzentration an der Spitze der eingebetteten Integration mit Raum für Speziallieferanten, um in angrenzenden Schichten Marktanteile zu gewinnen.

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen hat auch offenen Raum in KI-gesteuerter Personalisierung, Bordhandelsintegration und Cybersicherheitsdiensten. Viasats SEC-Einreichung skizzierte eine Multi-Orbit-Roadmap, die LEO mit seiner bestehenden geostationären Ka-Band-Plattform kombiniert und zeigt, wie etablierte Konnektivitätsanbieter ihre Luftfahrtangebote inmitten neuer Wettbewerbsdrücke umgestalten. Burranas RISE-Engage-Konzept führte ein Sitzlehnen-E-Paper-Display-Format für digitale Werbung ein, das auf eine Monetarisierungsschicht hinweist, die große Platzhirsche noch nicht vollständig koordiniert adressiert haben, so die vom Nutzer bereitgestellten Inhalte. Gleichzeitig erhöhen Zertifizierungsanforderungen wie RTCA DO-160G weiterhin die Hardware-Eintrittsbarrieren und helfen dabei, Incumbents-Positionen in der Bordausrüstung zu schützen, auch wenn softwaregeführte Dienste offener bleiben. Das Ergebnis ist eine Wettbewerbsstruktur, in der die Kern-Hardware-Schicht relativ geschützt ist, während die Wertschöpfung auf Service- und Softwarefunktionen rund um die Kabine ausgeweitet wird.

Marktführer in der Branche für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen

-

RTX Corporation

-

Burrana Pty Ltd.

-

Safran SA

-

Thales Group

-

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Panasonic Avionics Corporation gab bekannt, dass seine IFE-Plattform der nächsten Generation, Astrova, mit Air Canada in den kommerziellen Betrieb gegangen ist und auf einem der A321-Flugzeuge der Fluggesellschaft debütiert hat. Air Canada rüstet das System auf 19 A321-Flugzeugen nach und wird Astrova auch auf 67 neuen Flugzeugen, darunter A220-300, A321XLR und B787-10-Modelle, als Erstausrüstung einbauen und damit den Einsatz in seiner Flotte ausweiten.

- Mai 2026: Anuvu unterzeichnete eine mehrjährige Vereinbarung mit Eutelsat zur Nutzung von Hochdurchsatz-Ku-Band-Kapazität auf dem Satelliten EUTELSAT 10B, um seine Bordkonnektivitätsdienste zu stärken, einschließlich der Unterstützung für eine große globale Fluggesellschaft. EUTELSAT 10B ist seit Juli 2023 in Betrieb und bietet Abdeckung von Amerika bis Asien sowie digitale Verarbeitungsfähigkeiten, die eine flexible Kapazitätszuweisung und effiziente Spektrumsnutzung ermöglichen.

Umfang des globalen Berichts über den Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen

Systeme für Bordunterhaltung und Konnektivität (IFEC) in kommerziellen Flugzeugen umfassen die Hardware, Software und Kommunikationstechnologien, die während des Flugbetriebs Unterhaltungsinhalte, Internetzugang, Sprach- und Nachrichtendienste sowie digitales Passagierengagement bereitstellen. Diese Systeme bewirken messbare Verbesserungen des Passagiererlebnisses und ermöglichen es Fluggesellschaften, die betriebliche Effizienz zu steigern, Nebeneinnahmen zu generieren und die Echtzeit-Flugzeugkommunikation durch fortschrittliche Konnektivitätslösungen aufrechtzuerhalten.

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen ist nach Systemtyp, Flugzeugtyp, Einbauart, Kabinenklasse, Endnutzer und Geografie segmentiert. Nach Systemtyp ist der Markt in Sitzlehnen-integriertes IFEC, drahtloses IFE und BYOD sowie Sitzstrom und Peripheriegeräte segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge segmentiert. Nach Einbauart ist der Markt in Erstausrüster (OEM) und Nachrüstung segmentiert. Nach Kabinenklasse ist der Markt in First Class, Business Class, Premium Economy Class und Economy Class segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Sitzlehnen-integriertes IFEC |

| Drahtloses IFE und BYOD |

| Sitzstrom und Peripheriegeräte |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Erstausrüster (OEM) |

| Nachrüstung |

| First Class |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Systemtyp | Sitzlehnen-integriertes IFEC | ||

| Drahtloses IFE und BYOD | |||

| Sitzstrom und Peripheriegeräte | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Einbauart | Erstausrüster (OEM) | ||

| Nachrüstung | |||

| Nach Kabinenklasse | First Class | ||

| Business Class | |||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen im Jahr 2026?

Der Markt für Systeme für Bordunterhaltung und Konnektivität in kommerziellen Flugzeugen wird im Jahr 2026 auf 7,60 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,85 % 11,09 Milliarden USD erreichen.

Welcher Systemtyp führt beim Umsatz im Bereich IFEC für kommerzielle Flugzeuge?

Das Sitzlehnen-integrierte IFEC führt den Markt mit einem Umsatzanteil von 52,88 % im Jahr 2025 an, unterstützt durch Vollservicefluggesellschaften und Premium-Kabinenproduktstandards.

Welche Flugzeugkategorie wächst am schnellsten bei Bordkonnektivitäts- und Unterhaltungssystemen?

Regionalflugzeuge wachsen am schnellsten mit einer prognostizierten CAGR von 10,92 % bis 2031, angetrieben durch schnellere Nachrüstungszyklen und neue Erstausrüstungs-Konnektivitätsoptionen.

Warum ist die Premium Economy für Investitionen in Kabinendigitaltechnologie von Fluggesellschaften wichtig?

Die Premium Economy ist die am schnellsten wachsende Kabinenklasse mit einer CAGR von 12,05 % bis 2031 und bietet Fluggesellschaften eine Möglichkeit, Tarifaufschläge mit sichtbaren Produkt-Upgrades zu erzielen, die günstiger sind als eine vollständige Business-Class-Umkonfiguration.

Welche Region zeigt die stärksten Wachstumsaussichten bis 2031?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 10,34 % bis 2031 erzielen, unterstützt durch stärkeres Passagierwachstum und eine große künftige Flugzeugauslieferungspipeline.

Was sind die Hauptrisiken, die den IFEC-Einsatz bei Fluggesellschaften beeinflussen?

Die Hauptrisiken sind die Kapital- und Gewichtsbelastung durch Sitzlehnen-integrierte Systeme, Zertifizierungsverzögerungen, Komplexität der Inhaltslizenzierung und Cybersicherheitsrisiken in offenen WLAN-Umgebungen.

Seite zuletzt aktualisiert am: