Marktgröße und Marktanteil der Kabinenbeleuchtung für kommerzielle Flugzeuge

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

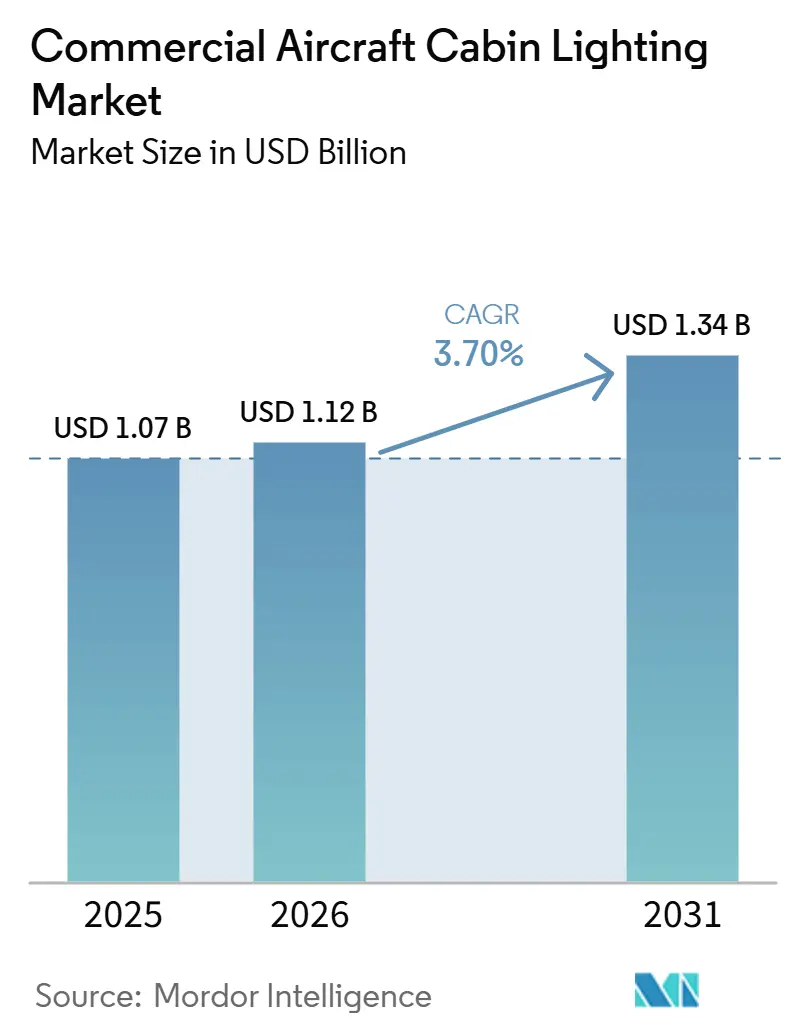

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

| Schnellstwachsender Markt | Narrowbody |

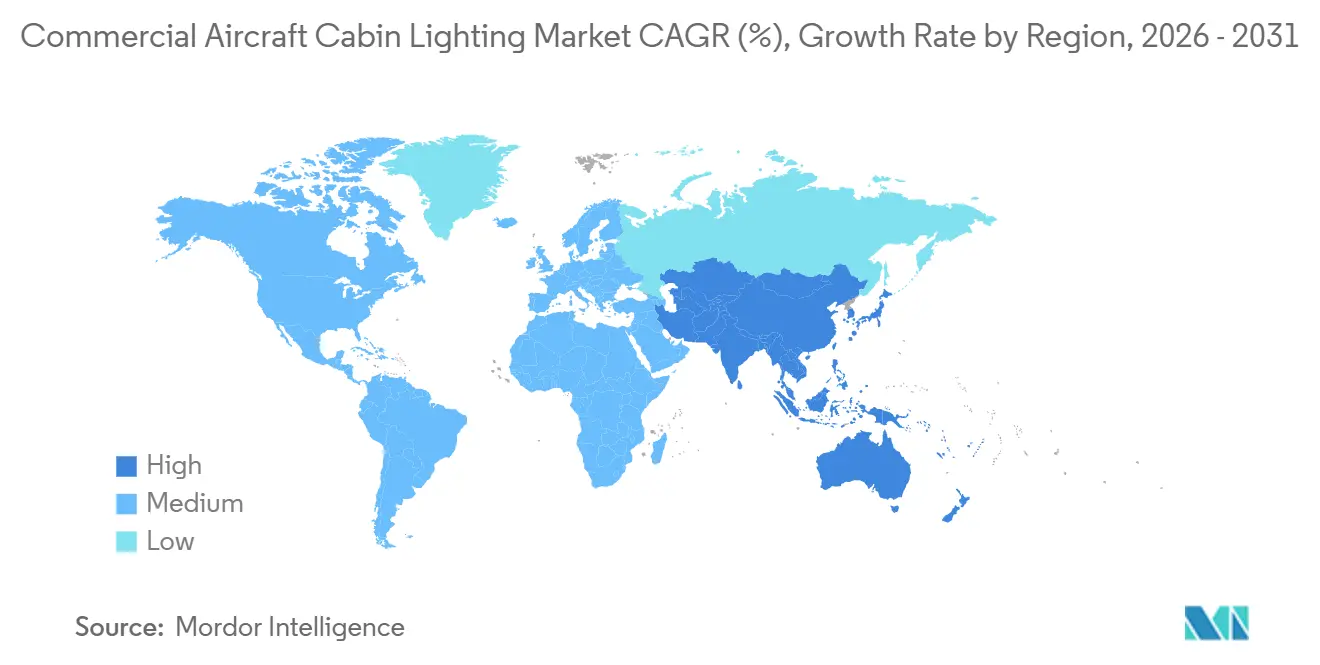

| Größter Markt | Asien-Pazifik |

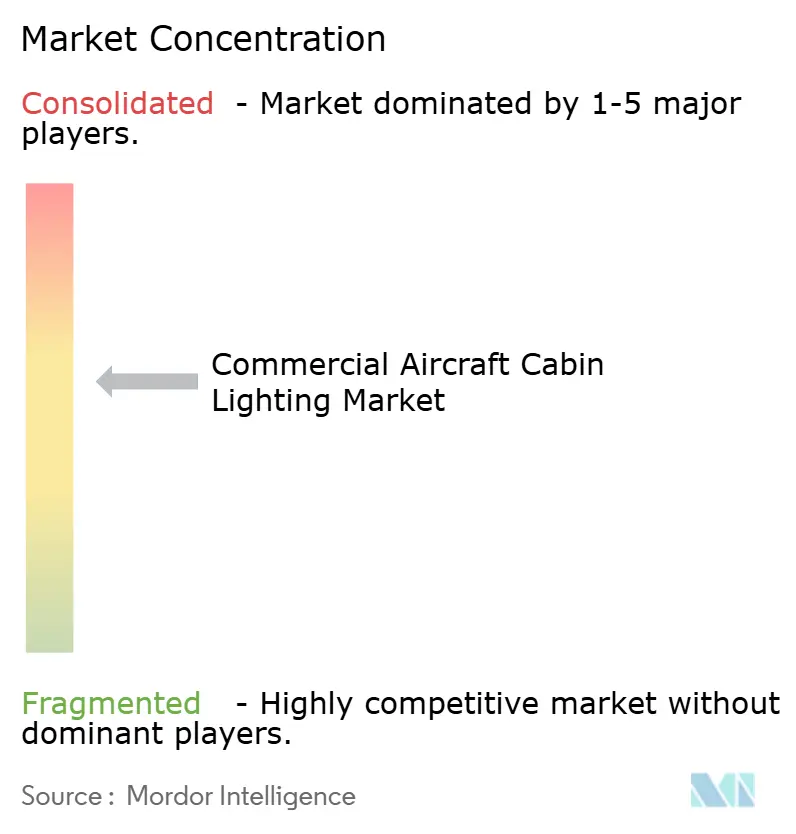

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Kabinenbeleuchtung für kommerzielle Flugzeuge von Mordor Intelligence

Die Marktgröße für Kabinenbeleuchtung für kommerzielle Flugzeuge wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1,34 Milliarden USD erreichen, bei einem CAGR von 3,70 % über den Zeitraum 2026–2031. Die Flottenexpansion von Billigfluggesellschaften (LCCs), der regulatorische Druck zum Ersatz von Leuchtstoffröhren sowie die steigende Retrofit-Nachfrage stützen ein stetiges Wachstum, auch wenn Verzögerungen bei der Großraumflugzeugproduktion die Linefit-Volumina dämpfen. Die LED-Durchdringung hat den Wendepunkt überschritten, an dem die Retrofit-Wirtschaftlichkeit den schrittweisen Glühbirnentausch übertrifft; Nebengewinne entstehen durch leichtere Kabelbäume, die Fluggesellschaften bei der Erfüllung ihrer ESG-Gewichtsreduzierungsziele unterstützen, und IoT-fähige Treiber-ICs erschließen Effizienzgewinne durch vorausschauende Wartung. Nordamerika behält aufgrund hoher Aftermarket-Aktivitäten die größte regionale Position; der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsdynamik auf der Grundlage indischer und chinesischer Flottenprogramme; und das RoHS-Mandat Europas hält die Basisnachfrage auch bei finanziell eingeschränkten Fluggesellschaften aufrecht. Die Wettbewerbsintensität bleibt moderat, da drei etablierte Anbieter – Collins Aerospace, Safran und Diehl – durch langfristige Airbus- und Boeing-Vereinbarungen rund 60 % der Linefit-Verträge auf sich vereinen. Agile Spezialisten wie STG Aerospace und Astronics gewinnen jedoch mit zertifizierten Kits, die die Flugzeugausfallzeit auf unter eine Woche reduzieren, Retrofit-Marktanteile.

Wichtigste Erkenntnisse des Berichts

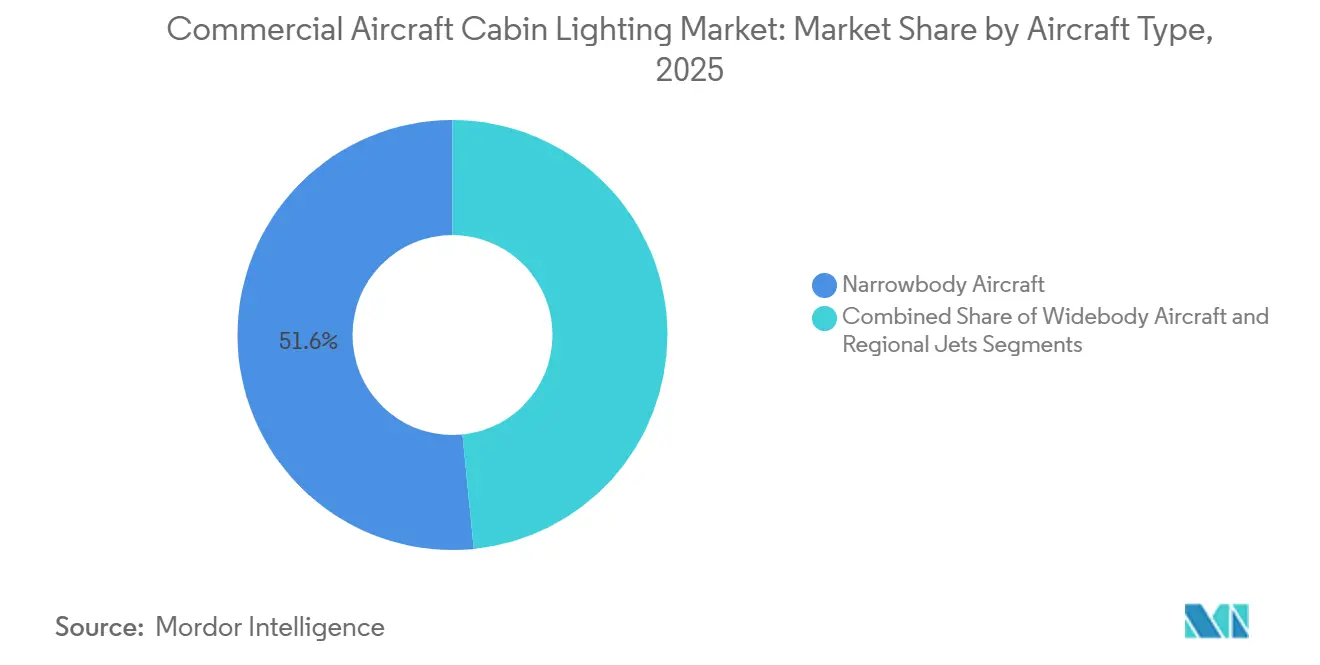

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Marktanteil von 51,58 % am Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge im Jahr 2025, während Großraumflugzeuge bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen werden.

- Nach Lichttyp entfielen Decken- und Wandleuchten im Jahr 2025 auf einen Anteil von 44,15 % an der Marktgröße für Kabinenbeleuchtung für kommerzielle Flugzeuge. Leselampen werden voraussichtlich bis 2031 mit einem CAGR von 5,37 % wachsen.

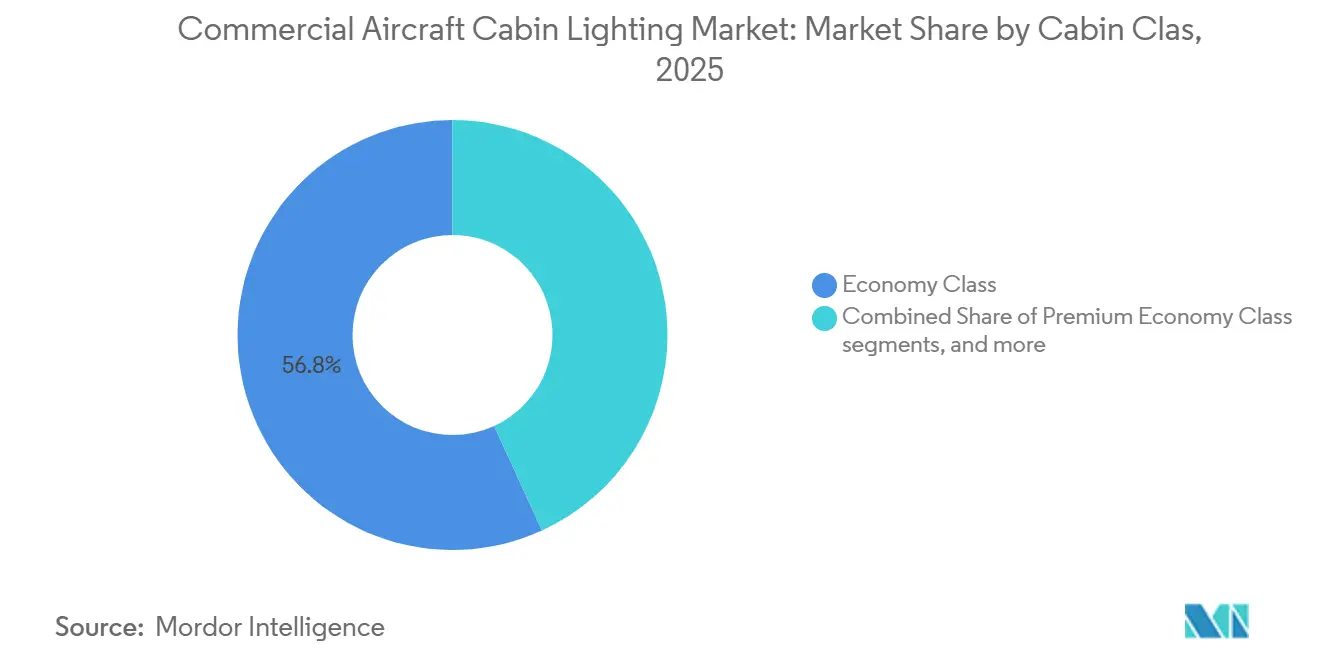

- Nach Kabinenklasse entfielen Economy-Installationen im Jahr 2025 auf 56,84 % des Umsatzes, während Premium Economy bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen wird.

- Nach Endnutzer hielt OEM-Linefit im Jahr 2025 einen Anteil von 52,69 %, während Aftermarket-Retrofits bis 2031 voraussichtlich mit einem CAGR von 5,48 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 39,45 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 4,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Schmalrumpfflottenexpansion bei Billigfluggesellschaften | +0.8% | Asiatisch-pazifischer Raum, Naher Osten, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Retrofit-Welle hin zu LED-Stimmungsbeleuchtung für die Kabinenauffrischung | +0.6% | Nordamerika, Europa, selektiver Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Leuchtstofflampen auf energieeffiziente, RoHS-konforme LEDs | +0.5% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| IoT-fähige intelligente Leuchten zur Ermöglichung vorausschauender Wartung | +0.4% | Nordamerika, Europa, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| ESG-Ziele der Fluggesellschaften zugunsten ultraleichter photolumineszenter Bodenwegleuchten | +0.3% | Europa, Nordamerika, globale Fluggesellschaften mit Netto-Null-Verpflichtungen | Langfristig (≥ 4 Jahre) |

| Staatliche Konjunkturprogramme für Flughafeninfrastrukturausbau nach COVID | +0.2% | USA, Europäische Union, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Schmalrumpfflottenexpansion bei Billigfluggesellschaften

Billigfluggesellschaften kaufen Schmalrumpfflugzeuge in einem beispiellosen Ausmaß, wie die Bestellung von 160 A320neo-Jets durch flynas und IndiGos Plan, bis 2027 eine Flotte von 400 Flugzeugen zu erreichen, belegen.[1]Airbus, "Flugzeugbestellungen und -auslieferungen," airbus.com Jeder neue Rumpf wird mit Linefit-LED-Decken- und Wandleuchten ausgeliefert, was den Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge als Nutznießer des Eingangsflugzeugbooms festigt. Hochdichte Bestuhlung verstärkt die Gewichtseinsparungsvorteile, da jedes eingesparte Kilogramm den Kraftstoffverbrauch über eine 25-jährige Betriebsdauer kumuliert. Lieferanten stehen unter Margendruck, wenn Fluggesellschaften mehrere Kabinensysteme bündeln, um Mengenrabatte zu sichern, doch die Volumenstabilität gleicht den Preisdruck aus. Der daraus resultierende Bedarf an agilen Lieferketten, die mehrere Endmontagelinien synchronisieren können, ist zu einem entscheidenden Faktor bei der Lieferantenauswahl geworden.

Retrofit-Welle hin zu LED-Stimmungsbeleuchtung für die Kabinenauffrischung

Fluggesellschaften steigern die Kabinenattraktivität durch LED-Stimmungsbeleuchtungs-Retrofits, die 40 % weniger kosten als vollständige Renovierungen und innerhalb regulärer Wartungsfenster abgeschlossen werden können.[2]STG Aerospace, "Photolumineszente Notbeleuchtung," stgaerospace.com Das Polaris-Programm von United für die B767-300ER und die flottenweite liTeMood-Einführung bei Turkish Airlines zeigen, wie RGB-abstimmbare LEDs alternde Innenräume revitalisieren, ohne Sitze oder Einbauten zu ersetzen. Retrofits ermöglichen auch eine Beleuchtung nach dem zirkadianen Rhythmus auf Langstreckenrouten, was den Passagierkomfort auf ein Niveau vergleichbar mit neuen Großraumkabinen hebt. Konzentriert in Nordamerika und Europa, breitet sich die Welle nun in die Golfregion aus, wo Emirates LED-Kits mit Liegeflachsitz-Upgrades kombiniert. Die zunehmende Retrofit-Aktivität erhöht den Aftermarket-Anteil und hilft dem Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge, vorübergehende OEM-Lieferengpässe zu überbrücken.

Umstieg von Leuchtstofflampen auf energieeffiziente, RoHS-konforme LEDs

Die RoHS-Richtlinie der Europäischen Union verbietet quecksilberhaltige Röhren nach 2027 und erfordert vollständige LED-Umrüstungen im EU-Luftraum.[3]Europäische Kommission, "RoHS-Richtlinie – Beschränkung gefährlicher Stoffe," Europäische Kommission, ec.europa.eu LEDs verbrauchen rund 50 % weniger Strom und halten fünfmal länger als Leuchtstoffstreifen, was über die Compliance hinaus starke Argumente für die Gesamtbetriebskosten schafft. Nordamerikanische Fluggesellschaften, obwohl rechtlich nicht gebunden, übernehmen freiwillig RoHS-konforme Produkte, um Wartungskosten zu senken und Gebühren für gefährliche Abfälle zu vermeiden. China und andere asiatisch-pazifische Regulierungsbehörden spiegeln die Politik in gestaffelten Zeitplänen wider, wodurch technische Spezifikationen vereinheitlicht und Lieferanten in die Lage versetzt werden, standardisierte Produktlinien zu skalieren. Der Nachhaltigkeitseffekt stärkt die ESG-Narrative der Fluggesellschaften und treibt Budgetgenehmigungen auf Vorstandsebene voran.

IoT-fähige intelligente Leuchten zur Ermöglichung vorausschauender Wartung

Die Einbettung von Sensoren in LED-Treiber verwandelt Leuchten in Datenknoten, die Spannung, Temperatur und Lichtleistung übertragen und Wartungsplanern ermöglichen, vor dem Auftreten von Ausfällen einzugreifen.[4]Collins Aerospace, "Kabineninnenausstattungslösungen," collinsaerospace.com Die Airbus Skywise-Analytik zeigt, dass ungeplante Beleuchtungsereignisse um 25 % sinken, wenn IoT-fähige Stromversorgungseinheiten die Flotte bevölkern. Diehls Smart-Cabin-Plattform verknüpft den Beleuchtungszustand mit Sitzplatzbelegungssensoren für eine granulare Fehlerisolierung und reduziert den Diagnoseaufwand während A-Checks. Fluggesellschaften gewinnen zusätzlichen Nutzen, indem sie Beleuchtungsdaten mit Umgebungsvariablen wie Luftfeuchtigkeit korrelieren, was eine lokalisierte Ersatzteilversorgung ermöglicht und die Lagerbestände um 18 % reduziert. Die Einführung konzentriert sich auf technologisch reife Märkte, in denen die Konnektivitätsinfrastruktur an Bord bereits die Echtzeit-Datenübertragung unterstützt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Produktionsrückstand bei Großraumflugzeugen und Lieferverzögerungen | -0.4% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Langwierige STC-Zertifizierungszyklen für neuartige Beleuchtungssysteme | -0.3% | Global, strenger in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Hochfarbwiedergabe-LED-Chips und Treiber-ICs | -0.3% | Halbleiterzentren im asiatisch-pazifischen Raum, globale Nutzer | Kurzfristig (≤ 2 Jahre) |

| Kapitalumschichtung hin zu IFEC/Konnektivität statt Beleuchtung | -0.2% | Nordamerika, Europa, selektive Fluggesellschaften im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Produktionsrückstand bei Großraumflugzeugen und Lieferverzögerungen

Rumpfdefekte bei Spirit AeroSystems stoppten die B787-Produktion im Jahr 2024, verlängerten die durchschnittlichen Lieferverzögerungen um acht Monate und verschoben Linefit-Beleuchtungserlöse in spätere Perioden. Airbus verfehlte ebenfalls sein monatliches A350-Ziel, da Tier-2-Lieferanten Schwierigkeiten hatten, vorintegrierte Beleuchtungspaneele rechtzeitig zu liefern. OEM-Linefit machte 52,69 % des Umsatzes im Jahr 2025 aus, sodass jede Störung durch die Auftragsbücher der Lieferanten hallt und die Margen erodiert, da Fixkosten auf weniger Einheiten verteilt werden. Verzögerte Großraumflugzeuge zwingen Fluggesellschaften, ältere Flugzeuge länger zu behalten, was den Umsatzrückgang teilweise durch Retrofit-Arbeiten ausgleicht, jedoch zu niedrigeren Preisen pro Flugzeug. Die Hochlaufrate bei Schmalrumpfflugzeugen dämpft die Auswirkungen moderat, kann jedoch die aufgeschobenen Zweigangflugzeug-Cashflows nicht vollständig neutralisieren.

Langwierige STC-Zertifizierungszyklen für neuartige Beleuchtungssysteme

Die Erlangung eines ergänzenden Musterzulassungszertifikats für neue Beleuchtungslösungen kann 12–24 Monate dauern, wobei strenge Entflammbarkeits- und elektromagnetische Verträglichkeitstests die Forschungs- und Entwicklungsbudgets aufblähen. Kleinere Innovatoren haben Schwierigkeiten, die wiederholte Zerstörung von Prüfkörpern zu finanzieren, was zu einer von etablierten Anbietern dominierten Angebotslandschaft führt, die Zertifizierungskosten über mehrere Programme amortisieren. Parallele Genehmigungswege bei der FAA und EASA sind teilweise harmonisiert, was zu doppelter Dokumentation für transatlantische Flotten führt. Während jüngste FAA-Leitlinien einige Wochen bei bestimmten photolumineszenten Genehmigungen eingespart haben, durchlaufen komplexe RGB-Stimmungsbeleuchtungsanordnungen weiterhin den vollständigen Compliance-Prozess. Langwierige Zyklen verlangsamen die Innovationsübernahme und behindern eine schnelle Differenzierung, was den CAGR des Marktes für Kabinenbeleuchtung für kommerzielle Flugzeuge leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Wachstum bei Großraumflugzeugen bleibt hinter der Dominanz von Schmalrumpfflugzeugen zurück

Schmalrumpfflugzeuge machten 51,58 % des Marktes für Kabinenbeleuchtung für kommerzielle Flugzeuge aus. Großraumflugzeuge, obwohl heute kleiner, werden bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen, angetrieben durch den Abbau des B787-Rückstands und steigende A350-Produktionszahlen. Das Wachstumsmomentum ergibt sich auch aus Retrofit-Kampagnen auf B777- und A330-Plattformen, bei denen LEDs nach dem zirkadianen Rhythmus die Passagierwahrnehmung ohne kostspielige strukturelle Änderungen auffrischen. Regionalflugzeuge sicherten sich 2025 einen Anteil von 12 %, unterstützt durch Embraer E2-Auslieferungen mit kompakten Stromversorgungsmodulen, die speziell für enge Querschnitte entwickelt wurden.

Standardisierte Beleuchtungspakete dominieren Linefit-Anfragen für Eingangsflugzeuge und halten die Stückkosten niedrig und den Installationsaufwand minimal. Dennoch spezifizieren Fluggesellschaften zunehmend zonale Helligkeitssteuerung, um das Ambiente von Großraumflugzeugen nachzuahmen – eine Anforderung, die die Komplexität der Treiber-ICs und den Mehrwert für Lieferanten steigert. Großraumflugzeug-Retrofits bei Golffluggesellschaften veranschaulichen, wie Langstreckenbetreiber vollständige RGB-Abstimmbarkeit als Teil von Soft-Product-Überarbeitungen einsetzen. Regionalflugzeuge hingegen erfordern ultrakompakte Stromversorgungen, die dieselben elektromagnetischen Kriterien in kleineren Gepäckfächern erfüllen. Dieses Segment begünstigt daher Nischenlieferanten, die miniaturisierte Lösungen entwickeln können, und diversifiziert damit die Marktlandschaft für Kabinenbeleuchtung für kommerzielle Flugzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lichttyp: Leselampen gewinnen an Bedeutung, da die Personalisierung zunimmt

Decken- und Wandleuchten machten 44,15 % der Marktgröße für Kabinenbeleuchtung für kommerzielle Flugzeuge aus. Leselampen werden mit dem schnellsten CAGR von 5,37 % wachsen, angetrieben durch die Expansion der Premium Economy und den Wunsch der Passagiere nach persönlicher Kontrolle. Jeder einzeln adressierbare LED-Spot reduziert die Kabelbäume um bis zu 30 %, ein greifbarer Kraftstoffeinsparungsindikator, den Fluggesellschaften in Umweltberichten quantifizieren können. Signalbeleuchtung profitiert von photolumineszenter Technologie, die den elektrischen Verbrauch eliminiert, während Toilettensuiten Mikro-LED-Spiegel integrieren, die die Lichtleistung verdoppeln, ohne den Einbaubereich zu vergrößern.

Die Personalisierungswelle bewegt sich über Business-Class-Kabinen hinaus in Economy-Plus-Kabinen, was Fluggesellschaften dazu veranlasst, schlüsselfertige Stromversorgungseinheiten mit dreiachsiger Leselampenverstellung nachzurüsten. Das Wachstum bei Signalprodukten bleibt stabil, da regulatorische Vorgaben die Installationszahlen festlegen, doch der Wechsel zu photolumineszenten Materialien gibt Strombudget für Umgebungseffekte anderswo in der Kabine frei. Bodenwegleuchtenstreifen bieten, obwohl ein kleiner Umsatzanteil, strategischen Gewichtsreduzierungswert und Cross-Selling-Möglichkeiten für Notbeleuchtungspakete. Insgesamt ermöglicht die Diversifizierung nach Lichttyp den Lieferanten, stabile Linefit-Volumina gegen margenstarke Retrofit-Anpassungen auszubalancieren.

Nach Kabinenklasse: Retrofit-Welle in der Premium Economy übertrifft Economy-Linefit

Economy machte 2025 56,84 % des Umsatzes aus, bedingt durch dichte Eingangsflugzeugauslieferungen, doch Premium-Economy-Installationen werden bis 2031 mit einem CAGR von 4,96 % wachsen, da Fluggesellschaften mittlere Komfortstufen monetarisieren. Business Class bleibt eine Technologie-Sandbox, in der abstimmbare Weißlichtanordnungen Sonnenaufgang- und Dinnerambiente replizieren, doch das Wachstum verlangsamt sich, da die meisten Großraumflugzeuge bereits über moderne Liegeflachsitze verfügen. Erste-Klasse-Suiten nehmen einen Nischenanteil von 4 % ein und setzen OLED-Paneele für indirekte Beleuchtung nur dann ein, wenn das Branding für Ultralangstrecken die Kosten rechtfertigt.

Die Retrofit-Wirtschaftlichkeit begünstigt die Premium Economy, da eine Erhöhung der Sitzplatzzahl mit neuer Beleuchtung zur visuellen Markierung der Zone gebündelt wird. Fluggesellschaften erschließen dadurch inkrementelle Nebenerlöse, ohne die Economy-Dichte zu beeinträchtigen. Business-Class-Retrofits konzentrieren sich auf die Farbtemperaturmodulation, die mit dem Timing des Mahlzeitenservices synchronisiert wird. In der Economy begrenzen Preisobergrenzen die Funktionsumfänge auf einfache dimmbare LEDs, obwohl modulare Stromversorgungseinheiten Upgrade-Pfade offenhalten. In allen Kabinenklassen drängen ESG-Berichtspflichten Betreiber zu Lösungen, die Passagierkomfort mit Strom- und Gewichtseinsparungen verbinden, und stärken so den Wertbeitrag fortschrittlicher LED-Systeme.

Nach Endnutzer: Aftermarket gewinnt an Bedeutung, da das Flottenalter Retrofit-Fenster verlängert

OEM-Linefit erfasste 52,69 % des Wertes im Jahr 2025, gestützt durch eine robuste A320neo- und B737 MAX-Produktion, doch die Aftermarket-Nachfrage wird mit einem CAGR von 5,48 % wachsen, da Fluggesellschaften Flugzeugzellen nun über 20 Jahre hinaus behalten. Ergänzende regulatorische Auslöser, wie obligatorische Upgrades für photolumineszente Bodenwegleuchten, eskalieren häufig zu vollständigen Kabinenbeleuchtungsauffrischungen während schwerer Wartungschecks. Retrofit-Kit-Lieferanten differenzieren sich durch kurze Installationszeiten und STC-Portfolios, die mehrere Flugzeugfamilien abdecken, und ermöglichen es Betreibern, die Bodenzeit auf weniger als sieben Tage zu komprimieren.

Linefit-Verhandlungen erzielen volumengetriebene Rabatte, schränken jedoch die ästhetische Anpassung ein, während Aftermarket-Kunden Aufschlagsmargen für markeneigene Farbpaletten und IoT-Fähigkeit zahlen. Die Lebenszykluskosten-Kalkulation kippt oft zugunsten von Retrofits, da die LED-Langlebigkeit den Bedarf an nachfolgender Wartung reduziert – ein Merkmal, das Fluggesellschaften in Nachhaltigkeitsberichten hervorheben. Da OEM-Rückstände anhalten, bieten Retrofit-Programme eine sofortige Kabinenaufwertung und positionieren den Aftermarket als Wachstumsmotor des Marktes für Kabinenbeleuchtung für kommerzielle Flugzeuge auf mittlere Sicht.

Geografische Analyse

Nordamerika hatte 2025 einen Anteil von 39,45 % am Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge. Das Polaris-Programm von United für die B767 und die A350-Auffrischung von Delta verankern das Aftermarket-Momentum, und FAA-Konjunkturzuschüsse fördern indirekt die Komponentennachfrage durch die Skalierung von LED-Lieferketten. Ein hohes durchschnittliches Flottenalter verstärkt die Retrofit-Volumina, da Fluggesellschaften die Lebensdauer von Anlagen verlängern, während sie auf neuere Schmalrumpfflugzeuge warten. Kanadische Betreiber agieren vorsichtig, doch WestJets B787-Linefit-Bestellungen sichern ein Basiswachstum. Mexikanische Billigfluggesellschaftsflotten nehmen A320neos mit werkseitig installierten LED-Kabinen in Empfang und stärken den stetigen Eingangsflugzeugdurchsatz.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den schnellsten CAGR von 4,92 % verzeichnen, angetrieben durch Air Indias 400 Millionen USD umfassendes Dual-Flotten-Retrofit und Chinas C919-Inlandsinhaltspolitik, die einheimische LED-Versorgung vorschreibt. IndiGos Rekordbuch an Bestellungen verwandelt Linefit-Auslieferungen in einen mehrjährigen Rückenwind, und südostasiatische Fluggesellschaften wie Vietjet und AirAsia stärken die Nachfrage mit hochausgelasteten Schmalrumpfflotten. Japanische Vollservicebetreiber integrieren photolumineszente Streifen, um nationale Kohlenstoffneutralitätsziele bis 2030 zu erfüllen, und verbinden Nachhaltigkeit mit Passagiererlebnis-Upgrades.

Europa hielt 2025 einen Anteil von 22 %, unterstützt durch Lufthansas Allegris B787-9-Kabine, Air Frances A350-Business-Class-Überarbeitung und Iberias A321XLR-Auslieferungen mit werkseitig installierten Stromversorgungseinheiten. Die RoHS-Quecksilber-Auslaufphase zwingt selbst finanziell eingeschränkte Fluggesellschaften, LED-Ersatz vor der Frist 2027 zu priorisieren. Nahöstliche Fluggesellschaften repräsentierten gemeinsam einen Anteil von 12 %; das 3 Milliarden USD umfassende B777-Retrofit von Emirates und das QSuite Next Gen-Programm von Qatar Airways halten die Region technologisch fortschrittlich und lieferantendiversifiziert. Südamerika und Afrika tragen bescheidene 4 % zum Gesamtmarkt bei, wobei LATAMs B787-Upgrades und South African Airways' A350-Linefit sporadische, aber wertvolle Chancen darstellen.

Wettbewerbslandschaft

Collins Aerospace (RTX Corporation), Safran SA und Diehl Stiftung & Co. KG hielten 2025 gemeinsam die Mehrheit der Linefit-Verträge und nutzten integrierte Kabinenvereinbarungen mit sowohl Airbus als auch Boeing. Ihre regulatorischen Zulassungen gemäß FAA und EASA Part 21 stellen erhebliche Markteintrittsbarrieren dar. Collins festigte seine Position weiter durch die Erneuerung eines vierjährigen Satair-Vertriebsabkommens, das exklusive Ersatzteilkanäle für die A320-Familie sichert. Safran verfolgt die vertikale Integration in LED-Treiber, um die Abhängigkeit von einer volatilen Halbleiterversorgung zu reduzieren. Diehl setzt weiterhin auf Smart-Cabin-Ökosysteme, die Beleuchtung mit vorausschauenden Wartungs-Dashboards verknüpfen.

Nischenanbieter konzentrieren sich auf Retrofit-Agilität. STG Aerospaces saf-Tglo SSUL erhielt 2024 doppelte Zulassungen und bietet 70 % Gewichtseinsparungen, was Fluggesellschaften ermöglicht, unmittelbare Kraftstoffvorteile in ESG-Berichten auszuweisen. Astronics bietet modulare Stromversorgungskit-Pakete an, die in C-Check-Fenster passen, während Luminator Technology Group einen First-Mover-Vorteil bei Regionalflugzeuginstallationen genießt. Aufkommende Disruptoren wie SCHOTT führen Glasfaserlösungen für Ultra-Luxus-Segmente ein, obwohl die Einführung aufgrund des Preises begrenzt bleibt. Wettbewerbstaktiken teilen sich daher auf: Etablierte Anbieter setzen auf Volumen und Compliance-Breite; Herausforderer betonen schnelle Anpassung, Gewichtseinsparungen und kürzere Zertifizierungszyklen.

Strategische Schritte im Jahr 2025 verdeutlichen unterschiedliche Prioritäten. Collins stellte eine Verbundwerkstoff-A320-Airspace-Stromversorgungseinheit vor, die das Gewicht um 20 % reduziert und USB-C-Laden hinzufügt, was mit den Nachhaltigkeits- und Konnektivitätsnarrativen der Fluggesellschaften übereinstimmt. Safran führte eine hauseigene Treiber-IC-Linie ein, um sich gegen Chip-Engpässe abzusichern. STGs blau getönter photolumineszenter Streifen erfüllte Kundenwünsche nach markenkonformen Evakuierungswegen. Da Konnektivitätsbudgets traditionelle Kabinenaufrüstungsmittel kannibalisieren, binden Beleuchtungslieferanten ihre Angebote zunehmend an messbare Kraftstoffeinsparungen und Mehrwerte durch vorausschauende Wartung, um dauerhafte Relevanz zu sichern.

Marktführer in der Branche der Kabinenbeleuchtung für kommerzielle Flugzeuge

-

Safran SA

-

Collins Aerospace (RTX Corporation)

-

Diehl Stiftung & Co. KG

-

Astronics Corporation

-

SCHOTT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Airbus gab Pläne bekannt, das A350-1000 First Class Experience-Konzept an Bord der A350-1000 zu integrieren. Das Konzept verfügt über ein 1-1-1-Layout, das auf einer Master Suite für zwei Passagiere basiert. Die Suite umfasst ein Doppelbett, ein privates Badezimmer mit Umkleidebereich und eine kleine Bar. Dieses Angebot soll Retrofit- und Linefit-Möglichkeiten für Fluggesellschaften schaffen, die ihren Erste-Klasse-Passagieren ein Premium-Erlebnis bieten möchten.

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihrer Vertriebsvereinbarung für Kabinenausstattungskomponenten bekannt, die nun auch Beleuchtungslösungen umfasst.

- März 2025: Diehl Aviation präsentierte seine fortschrittlichen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Innovationen mit Akzentbeleuchtung und hochwertigen Materialien sind darauf ausgelegt, das Passagiererlebnis erheblich zu verbessern.

Berichtsumfang des globalen Marktes für Kabinenbeleuchtung für kommerzielle Flugzeuge

Kabinenbeleuchtungssysteme schaffen eine angenehme Atmosphäre für Passagiere und Besatzungsmitglieder. Die Studie umfasst Beleuchtungslösungen für Flugzeugkabinen.

Der Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge ist segmentiert nach Flugzeugtyp, Lichttyp, Kabinenklasse, Endnutzer und Geografie. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge unterteilt. Nach Lichttyp ist der Markt in Leselampen, Decken- und Wandleuchten, Signalleuchten, Toilettenleuchten und Bodenwegleuchtenstreifen unterteilt. Nach Kabinenklasse ist der Markt in Erste Klasse, Business Class, Premium Economy Class und Economy Class unterteilt. Nach Endnutzer ist der Markt in OEM-Linefit und Aftermarket/Retrofit unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Leselampen |

| Decken- und Wandleuchten |

| Signalleuchten |

| Toilettenleuchten |

| Bodenwegleuchtenstreifen |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| OEM-Linefit |

| Aftermarket/Retrofit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Lichttyp | Leselampen | ||

| Decken- und Wandleuchten | |||

| Signalleuchten | |||

| Toilettenleuchten | |||

| Bodenwegleuchtenstreifen | |||

| Nach Kabinenklasse | Erste Klasse | ||

| Business Class | |||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Endnutzer | OEM-Linefit | ||

| Aftermarket/Retrofit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Katar | |||

| Vereinigte Arabische Emirate | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kabinenbeleuchtung für kommerzielle Flugzeuge bis 2031 sein?

Die Marktgröße für Kabinenbeleuchtung für kommerzielle Flugzeuge wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1,34 Milliarden USD erreichen, bei einem CAGR von 3,70 % über den Zeitraum 2026–2031.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Kabinenbeleuchtung?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 4,92 % verzeichnen, angeführt von indischen und chinesischen Flottenprogrammen.

Was veranlasst Fluggesellschaften, LED-Systeme nachzurüsten, anstatt vollständige Kabinenüberholungen durchzuführen?

LED-Stimmungsbeleuchtungs-Retrofits kosten 40 % weniger, reduzieren den Stromverbrauch um bis zu 60 % und können während regulärer Wartungsarbeiten installiert werden.

Warum gewinnen photolumineszente Bodenwegleuchtenstreifen an Popularität?

Sie wiegen 70 % weniger als elektrolumineszente Streifen, benötigen keinen Strom und helfen Fluggesellschaften, ESG-Gewichtsreduzierungsziele zu erfüllen.

Wie profitieren IoT-fähige intelligente Leuchten von Wartungsoperationen?

Eingebettete Sensoren übertragen Zustandsdaten, die ungeplante Beleuchtungsausfälle um etwa 25 % reduzieren, wenn sie mit Plattformen für vorausschauende Analytik integriert werden.

Welcher Faktor schränkt die kurzfristigen Auslieferungen am stärksten ein?

Lieferketten- und Arbeitskräfteengpässe, einschließlich langer Vorlaufzeiten bei Gussteilen und Fachkräftemangel, verzögern derzeit alle F-35-Lieferungen und beeinflussen breitere Produktionspläne.

Seite zuletzt aktualisiert am: