Marktgröße und Marktanteil für kommerzielle Flugzeugavionik-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 42.70 Milliarden US-Dollar |

| Marktgröße (2031) | 55.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Flugzeugavionik-Systeme von Mordor Intelligence

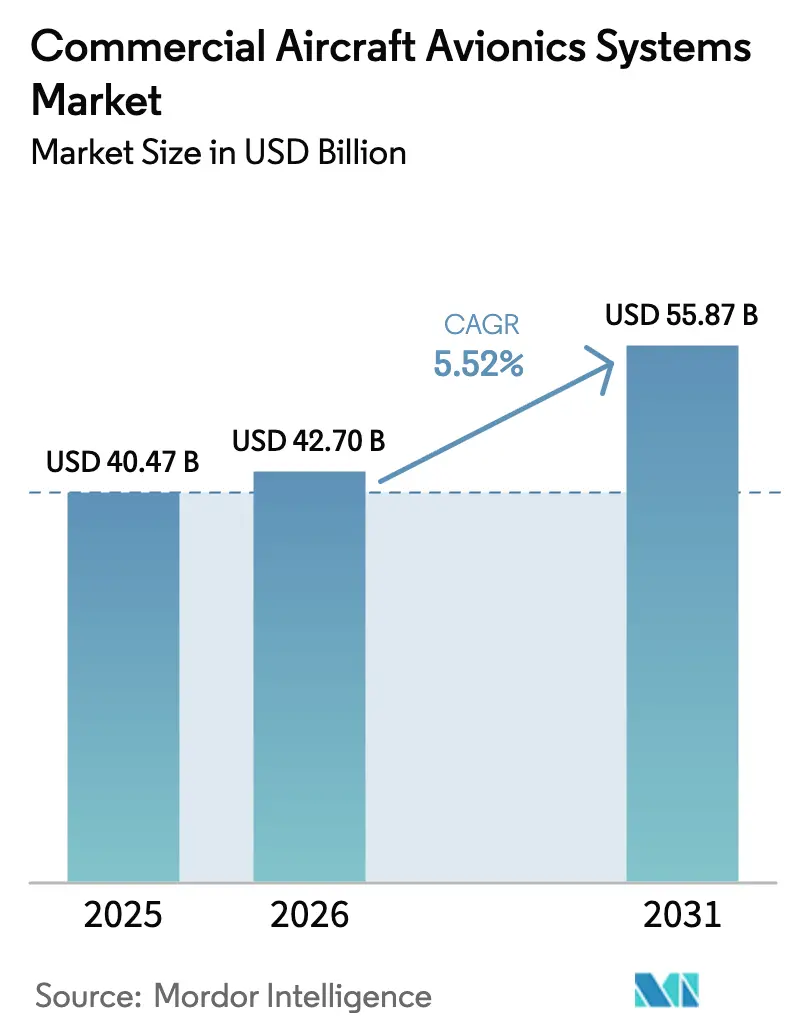

Die Marktgröße für kommerzielle Flugzeugavionik-Systeme wird voraussichtlich von 40,47 Milliarden USD im Jahr 2025 auf 42,70 Milliarden USD im Jahr 2026 wachsen. Bis 2031 wird ein Anstieg auf 55,87 Milliarden USD prognostiziert, mit einem CAGR von 5,52 % über den Zeitraum 2026–2031. Strengere Ausrüstungsvorschriften ziehen Cockpit-Upgrades bereits vor, wobei die Vereinigten Staaten ADS-B In bis Dezember 2031 für Flugzeuge vorschreiben, die bereits mit ADS-B Out ausgestattet sind, und Europa leistungsbasierte Navigation vorschreibt, die die Nutzung von ILS-Kategorie I nach Juni 2030 auf Notfälle beschränkt. Die Erweiterung der Schmalrumpfflotte verankert weiterhin die Nachfrage nach Werkseinbauten und stärkt die OEM-Integrationswege, da Fluggesellschaften Kraftstoff- und Zuverlässigkeitsverbesserungen durch fortschrittliche Flugmanagementsysteme anstreben. Vorausschauende Wartung ist ein weiterer Rückenwind, da Boeings Airplane Health Management 2.0 über große Flotten skaliert und die Wartung auf sensorgesteuerte Intervalle umstellt. Zusammen halten diese Faktoren den Markt für kommerzielle Flugzeugavionik-Systeme auf Sicherheit, Compliance und operative Effizienzgewinne ausgerichtet, die die Abfertigungszuverlässigkeit verbessern und Ausfallzeiten reduzieren.

Wichtigste Erkenntnisse des Berichts

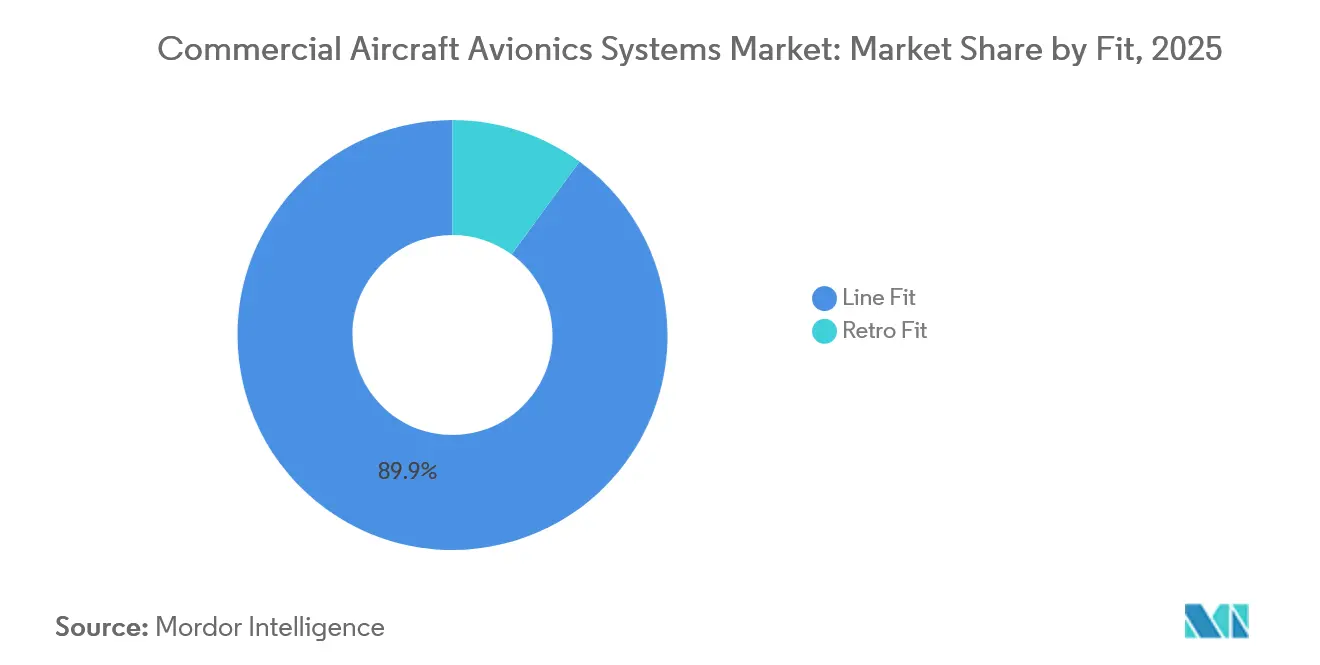

- Nach Einbauart führte der Werkseinbau mit einem Umsatzanteil von 89,94 % am Markt für kommerzielle Flugzeugavionik-Systeme im Jahr 2025, während für ihn bis 2031 ein CAGR von 6,04 % prognostiziert wird.

- Nach Flugzeugtyp führten Schmalrumpfjets den Markt für kommerzielle Flugzeugavionik-Systeme mit einem Umsatzanteil von 67,83 % im Jahr 2025 an und sollen bis 2031 mit einem CAGR von 6,78 % wachsen.

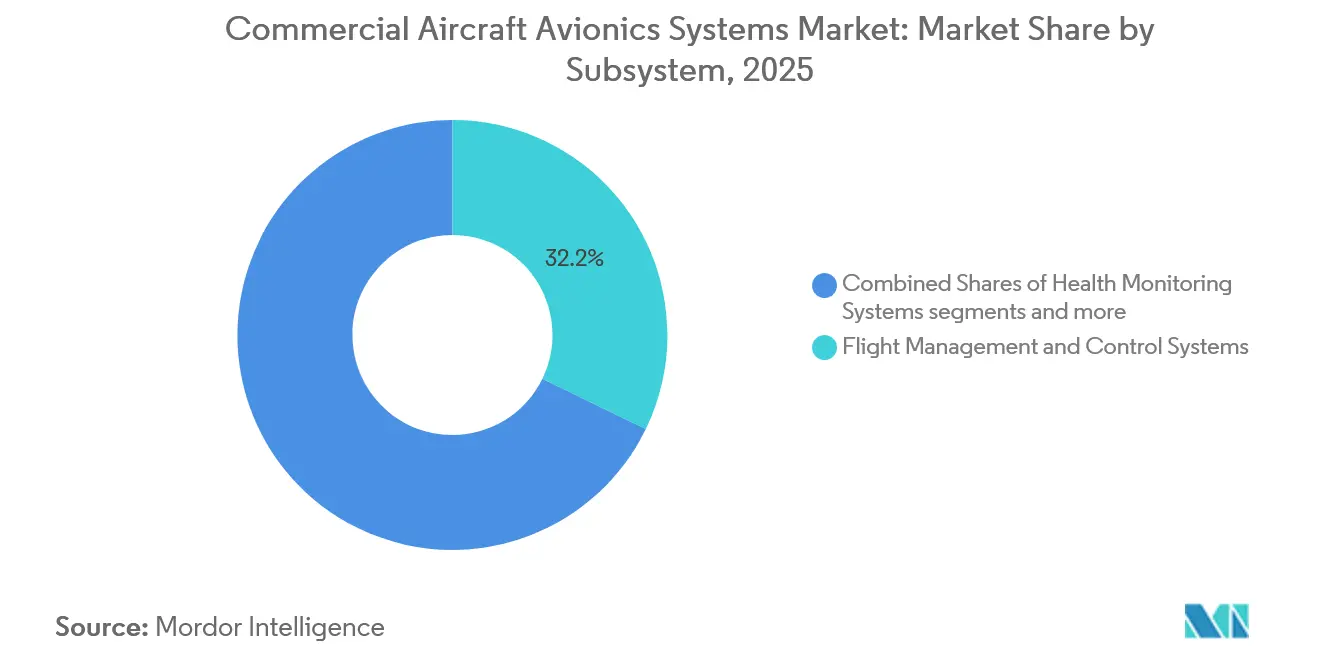

- Nach Teilsystem erfassten Flugmanagement- und Steuerungssysteme im Jahr 2025 einen Anteil von 32,21 %, während Visualisierungs- und Anzeigesysteme bis 2031 mit einem CAGR von 7,65 % wachsen sollen.

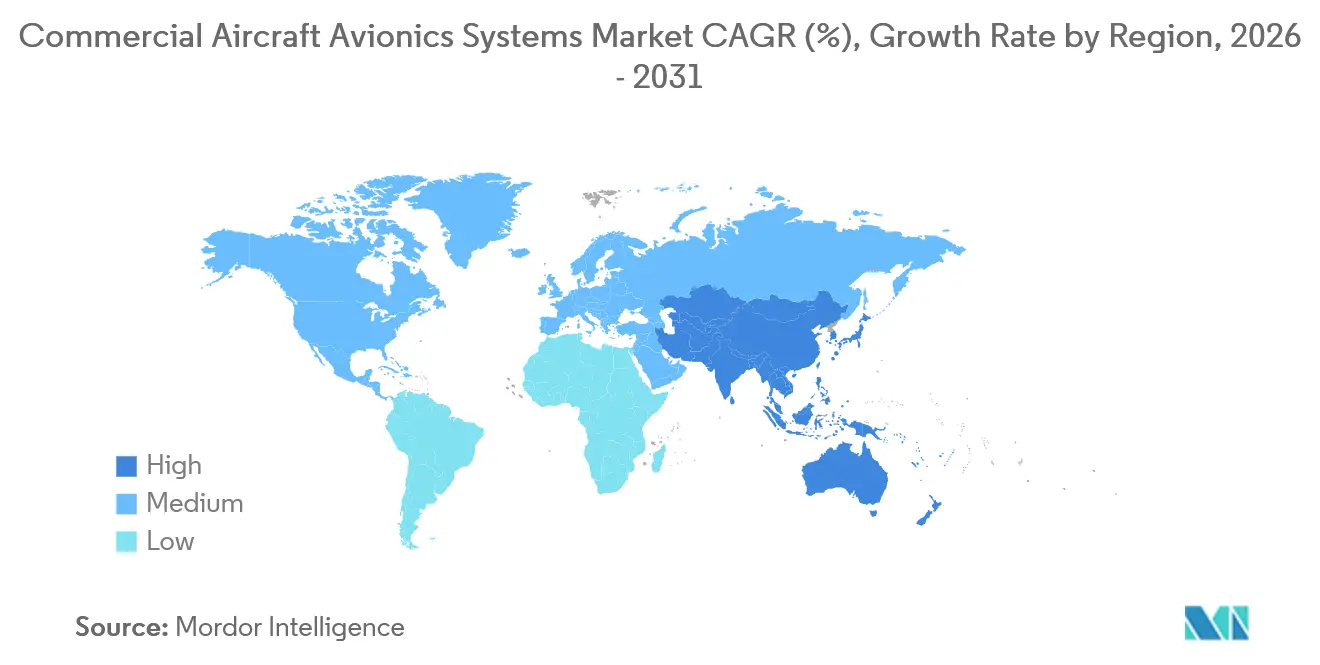

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 29,96 % am Markt für kommerzielle Flugzeugavionik-Systeme und soll mit dem schnellsten Wachstum von 8,11 % CAGR bis 2031 verzeichnet werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kommerzielle Flugzeugavionik-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion und Dominanz von Schmalrumpfflugzeugen | + 1.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene CNS/ATM-Ausrüstung und Überwachung (ADS-B, PBN, CPDLC) | + 1.5% | Global, mit frühen Gewinnen im US-amerikanischen und europäischen Luftraum | Kurzfristig (≤ 2 Jahre) |

| Einführung vorausschauender Wartung und Flugzeuggesundheitsüberwachung | + 0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsvorschriften (EASA Part-IS; DO-326A/ED-202A) treiben Upgrades voran | + 0.6% | Europa und Nordamerika, mit zunehmendem Einfluss von EASA Part-IS auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Vernetztes Flugzeug und Cockpit-Digitalisierung | + 0.7% | Global, angeführt von Nordamerika mit schnellem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kraftstoff- und Emissionskostendruck beschleunigt die FMS-Optimierung | + 0.5% | Global, mit regulatorischer Intensität in Europa und wachsenden Programmen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und Dominanz von Schmalrumpfflugzeugen

Die Produktion und Auslieferung von Schmalrumpfflugzeugen bleibt der Volumenmotor für die Avionik-Nachfrage, da Fluggesellschaften ihre Schmalrumpfflotten erneuern und die werkseitige Einführung integrierter Cockpit-Suiten beschleunigen. Die Langfristprognose von Airbus unterstreicht den anhaltenden Flugzeugbedarf in Asien-Pazifik und anderen Wachstumskorridoren, was mehrjährige Avionik-Inhalte antreibt, die an OEM-Produktionsraten und Serviceverträge gebunden sind. Der Markt für kommerzielle Flugzeugavionik-Systeme profitiert weiterhin von der Standardisierung bei Schmalrumpfflugzeugen, die fortschrittliche FMS-Funktionen, Satellitennavigationsempfänger und moderne Anzeigen unterstützt, die auf die erforderliche Navigationsleistung ausgerichtet sind. Da Fluggesellschaften auf Kraftstoffeinsparungen und eine höhere Anlagenauslastung abzielen, werden Cockpit-Upgrades Teil eines umfassenderen Effizienzprogramms, das auf präziser Routenführung und zuverlässigeren Systemgesundheitsdaten basiert. Lieferengpässe bei Flugzeugzellen und Triebwerken prägen weiterhin die Zeitpläne, doch die Nachfragesichtbarkeit bleibt für Schmalrumpfplattformen stark, bei denen der Avionikwert mit dem Liefervolumen skaliert.

Vorgeschriebene CNS/ATM-Ausrüstung und Überwachung (ADS-B, PBN, CPDLC)

Regulatorische Fristen komprimieren Nachrüstungsfenster und drängen Mehrfachsystem-Upgrades auf die Roadmaps der Betreiber in den Vereinigten Staaten und Europa. Die parteiübergreifende Einigung des US-Senats vom Oktober 2025 schreibt ADS-B In bis zum 31. Dezember 2031 für Betreiber vor, die bereits mit ADS-B Out ausgestattet sind, was die Nachfrage nach Verkehrsüberwachung und Kollisionswarnung in stark frequentierten Terminalgebieten und auf Streckenluftstraßen antreibt.[1]Mitarbeiter des US-Senatsausschusses, „Cantwell, Cruz Bipartisan Aviation Safety Agreement Requires Full Implementation of ADS-B Technology”, Ausschuss des US-Senats für Handel, Wissenschaft und Verkehr, commerce.senate.gov Das europäische PBN-Regelwerk schränkt ILS-Kategorie-I-Operationen nach dem 6. Juni 2030 auf Notfälle ein und schreibt RNP APCH mit LPV-Minima an allen Instrumentenbahnenden vor, was SBAS-fähige Empfänger, Datenlink-Upgrades und Anzeigeänderungen in den Flotten beschleunigt. Controller-Pilot-Datenlinkverbindungen (CPDLC) werden weiter ausgebaut, wobei europäische Anforderungen für den geschützten Modus im oberen Luftraum bereits in Kraft sind und US-amerikanische Inlandstürme CPDLC-Abflugfreigaben an wichtigen Drehkreuzen anbieten. Zertifizierungswarteschlangen prägen die Projektphasen, da Betreiber die Compliance mit der Verfügbarkeit von Ressourcen für Flugzeugausfallzeiten und technischen Support in Einklang bringen. Diese Vorschriften konzentrieren die Ausgaben auf Navigations-, Datenlink- und Überwachungsverbesserungen, die den Zugang zu wichtigem Luftraum und Verfahrenseffizienzen ermöglichen.

Einführung vorausschauender Wartung und Flugzeuggesundheitsüberwachung

Fluggesellschaften skalieren vorausschauende Wartung, um ungeplante Ereignisse in geplante Arbeiten umzuwandeln und die Pünktlichkeit zu schützen. Boeings Airplane Health Management 2.0 unterstützt zustandsbasierte planmäßige Wartung unter FAA-Genehmigung und aggregiert hochfrequente Daten aus großen Flotten, um Komponentenverschlechterungen früher zu erkennen.[2]Boeing Services Team, „Airplane Health Management & Monitoring (AHM)”, Boeing, boeing.com Dokumentierte Ergebnisse umfassen erhebliche Einsparungen und eine nachhaltige 100%ige technische Abfertigungsrate im Langstreckenbetrieb, was eine breitere Einführung über weitere Flottentypen hinweg unterstützt. Flugzeuggesundheitsplattformen beeinflussen auch Avionik-Architekturen, da robuste Datenbusse, bordeigene Verarbeitung und sichere Konnektivität erforderlich sind, um verwertbare Analysen an Wartungskontrollzentren zu liefern. Dieser Wandel bettet digitale Dienste in Avionik-Inhalte ein und erweitert den Markt für kommerzielle Flugzeugavionik-Systeme in Richtung Lebenszykluswert, der in Zuverlässigkeits- und Durchlaufzeitgewinnen verankert ist.

Kraftstoff- und Emissionskostendruck beschleunigt die FMS-Optimierung

Kraftstoff bleibt einer der größten Betriebskosten für Fluggesellschaften, sodass Cockpit-Technologien, die messbare Einsparungen liefern, auch bei Lieferkettengegenwind nachhaltiges Kapital anziehen. Honeywells aktualisierte FMS-Softwaresuite, die 2024 eingeführt wurde, zielt auf bessere Vertikalprofile und windoptimale Reiseflughöhen ab, mit berichteten Kraftstoffeffizienzverbesserungen, die den Geschäftsfall für eine schnelle Einführung stärken. Navigationsinfrastrukturprogramme schaffen auch nachgelagerte Nachfrage nach kompatiblen Avionik-Systemen, einschließlich Empfänger und Verfahren, die effizientere Flugbahnen ermöglichen. Insgesamt unterstützen FMS-zentrierte Upgrades die Einhaltung sich entwickelnder Emissionsrahmen und liefern direkte Kraftstoffkosteneinsparungen, die die Amortisation für die Cockpit-Modernisierung verbessern. Der Markt für kommerzielle Flugzeugavionik-Systeme profitiert daher immer dann, wenn Fluggesellschaften mehrjährige Effizienzziele festlegen, die an Verfahrensverbesserungen und fortschrittliche FMS-Funktionen gebunden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferketten- und Halbleiterengpässe verzögern Lieferungen und Nachrüstungen | - 1.2% | Global, akut in den Fertigungszentren Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Rückstände bei Zertifizierungs- und Lufttüchtigkeitsgenehmigungen verlängern STC/TC-Zeitpläne | - 0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Personalengpässe bei Fluglotsen begrenzen Kapazität und ROI-Timing | - 0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheits-Compliance und Talentlücken | - 0.3% | Europa und Nordamerika, mit globaler Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferketten- und Halbleiterengpässe verzögern Lieferungen und Nachrüstungen

Anhaltender Lieferkettenstress hat Fluggesellschaften und ihre Wartungspläne mit hohen Kosten und operativen Belastungen konfrontiert und dadurch bestimmte Nachrüstprojekte verzögert. Lieferrückstände und erhöhte Auftragsbestände setzen Zeitpläne und Ressourcenzuteilung weiterhin unter Druck und beeinflussen, wann Betreiber Flugzeuge für Avionik-Modifikationen einschleusen können. Die Komponentenverfügbarkeit für komplexe Cockpitsysteme bleibt uneinheitlich, und diese Unsicherheit veranlasst Fluggesellschaften, obligatorische Ausrüstungs-Upgrades zu priorisieren. Der Nettoeffekt ist ein langsameres Installationstempo für nicht kritische Verbesserungen, auch wenn regulatorische Fristen unverzichtbare Fähigkeiten vorziehen. Diese Dynamik prägt das Projekttiming kurzfristig für den Markt für kommerzielle Flugzeugavionik-Systeme.

Rückstände bei Zertifizierungs- und Lufttüchtigkeitsgenehmigungen verlängern STC/TC-Zeitpläne

Zertifizierungs- und Überwachungsarbeitslasten sind gestiegen, während einige Inspektorfunktionen mit Personalengpässen konfrontiert sind, was die Zeitpläne für neue Genehmigungen und Modifikationen verlängert. Gemeldete Vakanzen für FAA-Betriebs- und Avionik-Inspektoren begrenzen den Durchsatz für das Zertifikatsmanagement und die Überwachung, was die Pipelines für ergänzende Musterzulassungen einschränkt, auf die viele Avionik-Nachrüstungen angewiesen sind. Frühere Lufttüchtigkeitsanweisungen und Software-Korrekturen für komplexe Avionik-Systeme veranschaulichen, wie Untersuchungen und Korrekturmaßnahmen ausgedehnte Zeiträume in Anspruch nehmen können, was die Notwendigkeit robuster Sicherheitsbewertungen und Designsicherung unterstreicht. Cybersicherheits-Compliance-Erwartungen sind auch auf beiden Seiten des Atlantiks in Zertifizierungsgrundlagen eingeflossen und erweitern die Dokumentations- und Überprüfungsanforderungen für den Schutz vor vorsätzlichen unbefugten elektronischen Interaktionen weiter. Diese Realitäten verlängern Programmzeitpläne und schaffen Sequenzierungsherausforderungen, die Fluggesellschaften in ihre Compliance-Roadmaps einbeziehen müssen. Im Markt für kommerzielle Flugzeugavionik-Systeme bedeutet das, dass die Projektphasen die Verfügbarkeit von Zertifizierungsressourcen und Hangarplätzen berücksichtigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einbauart: Werkseinbauten verankern die OEM-Wirtschaftlichkeit

Der Werkseinbau hatte im Jahr 2025 einen Marktanteil von 89,94 % am Markt für kommerzielle Flugzeugavionik-Systeme, und das Segment wird bis 2031 mit einem CAGR von 6,04 % prognostiziert, da OEM-Programme vollständige Cockpit-Suiten ab Werk integrieren. Dieser Skalenvorteil stärkt die Lieferantenzusammenarbeit bei Zertifizierungsartefakten, die in die Part-25-Compliance einfließen, und rationalisiert die Software- und Hardware-Baselines, die Fluggesellschaften mit neuen Lieferungen erhalten. Da sich Ausrüstungsvorschriften auf ADS-B In, PBN und erweiterten Datenlink konvergieren, bieten werkseitig installierte Avionik-Systeme einen fertigen Compliance-Pfad, der den Post-Delivery-Engineering-Aufwand für Betreiber reduziert. Europas PBN-Übergang stärkt diesen Ansatz, indem er SBAS-fähige Navigation und LPV-Minima an allen Instrumentenbahnenden zum Standard macht und einheitliche Cockpit-Architekturen in Neubauten fördert.[3]Redakteure der Europäischen Agentur für Flugsicherheit, „Übergang zu leistungsbasiertem Navigationsbetrieb (PBN)”, EASA, easa.europa.eu

Die Nachrüstung dient weiterhin alternden Schmalrumpf- und Großraumplattformen, wobei Fluggesellschaften Navigations-, Überwachungs- und Anzeigeänderungen priorisieren, bei denen sofortige Compliance oder Kraftstoffeinsparungen die Ausfallzeit rechtfertigen. Europas Einschränkung nicht-PBN-konformer Operationen ab Juni 2030 und die zunehmende Verbreitung von LPV-Minima bei Instrumentenanflügen veranlassen Betreiber, SBAS hinzuzufügen und Cockpit-Anzeigen aufzurüsten, die moderne Führung darstellen. Nachrüstwerkstätten planen auch Cybersicherheits-Updates, da EASA Part-IS Anfang 2026 für Fluggesellschaften und Wartungsorganisationen in Kraft tritt, was die Aufnahme sicherer Datenlader und Netzwerksegmentierungsdesigns in Modifikationspakete vorantreibt. Der Markt für kommerzielle Flugzeugavionik-Systeme balanciert daher hochvolumige Werkseinbau-Standardisierung mit Nachrüstprogrammen, die den Zugang zu reguliertem Luftraum und Verfahren sichern.

Nach Flugzeugtyp: Schmalrumpfjets treiben das Volumen an, Großraumflugzeuge erzielen Premiumpreise

Schmalrumpfjets machten im Jahr 2025 67,83 % der Marktgröße für kommerzielle Flugzeugavionik-Systeme aus und sollen bis 2031 mit einem CAGR von 6,78 % wachsen, was die Expansion von Punkt-zu-Punkt-Netzwerken und anhaltende Flottenerneurungen widerspiegelt. Airbus' Langfristplanung signalisiert eine starke Nachfrage nach Schmalrumpfkapazitäten in Asien-Pazifik und anderen schnell wachsenden Korridoren, was den Avionik-Inhalt pro Lieferung vergrößert. Die Luftraummodernisierung in Europa und Ausrüstungsvorschriften in den Vereinigten Staaten verleihen Werkseinbau- und Nachrüstzyklen für Navigations-, Datenlink- und Überwachungs-Upgrades, die auf PBN und ADS-B In ausgerichtet sind, Dringlichkeit. Diese Anforderungen stärken konsistente Avionik-Baselines in Schmalrumpfflotten und verbessern die Trainingsgemeinsamkeit und den Lebenszyklusunterhalt für Betreiber. Fluggesellschaften zielen auch auf FMS-gesteuerte Kraftstoffeinsparungen im hochfrequenten Schmalrumpfbetrieb ab, und diese Einsparungen skalieren bedeutsam, wenn sie auf große Schmalrumpf-Teilflotten angewendet werden.

Großraumflugzeuge behalten Premium-Avionik-Inhalte bei, auch wenn die jährlichen Lieferungen unter historischen Höchstständen bleiben, wobei duale FMS-Kanäle, Head-up- und Enhanced-Vision-Systeme sowie Mehrband-Satcom-Architekturen in Langstreckenflotten üblich sind. Dies erhöht den Avionikwert pro Flugzeug, während Auffrischungszyklen Anzeigesuiten und Kommunikationssysteme im Einklang mit sich entwickelnden Datenlink- und Cybersicherheitsstandards abdecken. Die Einführung vorausschauender Wartung ist auch in Langstreckenflotten tief verwurzelt, die auf Abfertigungszuverlässigkeit und koordinierte Umläufe an globalen Drehkreuzen abzielen. Regionaljets runden die Nachfrage mit ausgewählten Upgrades für Compliance und Betriebsoptimierung ab, die oft durch Budgetzyklen und Luftraumzugangsanforderungen bestimmt werden. Über alle Typen hinweg spiegelt der Markt für kommerzielle Flugzeugavionik-Systeme eine Mischung aus volumengetriebenen Schmalrumpfprogrammen und funktionsreichen Großraumflotten wider, die den Geschäftsfall für die vollständige Suite-Integration stärken.

Nach Teilsystem: Flugmanagement führt den Anteil an, Visualisierungssysteme wachsen am schnellsten

Flugmanagement- und Steuerungssysteme erfassten im Jahr 2025 32,21 % der Marktgröße für kommerzielle Flugzeugavionik-Systeme, unterstützt durch vierdimensionale Trajektorienoptimierung, erforderliche Navigationsleistung und engere Kopplung zwischen FMS, Autopilot und automatischer Schubsteuerung. Honeywells aktualisierte FMS-Suite zeigt, wie prädiktive Navigation und windbasiertes Profilmanagement bedeutende Kraftstoffeinsparungen liefern können, was die Einführung durch Betreiber in großen Flotten unterstützt. Fluggesellschaften, die Kraftstoffprogramme implementieren, haben erhebliche jährliche Einsparungen durch Routenführung, Verfahren und Flugzeugleistungsänderungen bestätigt, koordiniert mit Cockpit-Führung. Die regulatorische Modernisierung hält auch die Nachfrage nach Mehrmodusempfängern und Datenlink-Fähigkeiten aufrecht, die sich in FMS integrieren, um fortschrittliche Verfahren auszuführen. Dieser Stapel hält FMS im Kern der operativen Effizienz und Compliance innerhalb des Marktes für kommerzielle Flugzeugavionik-Systeme.

Visualisierungs- und Anzeigesysteme sollen mit einem CAGR von 7,65 % wachsen, was den Wandel von veralteter Kathodenstrahlröhren-Instrumentierung hin zu modernen LCD-basierten Glascocpits widerspiegelt, die SBAS-Anflüge und integriertes Triebwerks- und Systembewusstsein unterstützen. Europäische PBN-Meilensteine drängen auf eine Anzeigeauffrischung in Flotten, die eine zuverlässige Darstellung von Führungs-, Gelände- und Verfahrensdaten in kompakten, integrierten Formaten benötigen. Fluggesellschaften suchen auch digitale Wege, um Datenbankaktualisierungen zu beschleunigen und Cockpit-Konfigurationen in Teilflotten für Trainings- und Wartungsgemeinsamkeit anzupassen. Gesundheitsüberwachungs- und Datendienste erhöhen weiter die Rolle der bordeigenen Visualisierung und lenken Besatzungen auf prädiktive Warnungen und Gegenmaßnahmen. Da diese Fähigkeiten konvergieren, behandelt die Branche für kommerzielle Flugzeugavionik-Systeme die Anzeigeauffrischung zunehmend als Plattform-Upgrade, das sowohl Effizienz- als auch regulatorische Compliance-Vorteile freisetzt.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 29,96 % der Marktgröße aus und soll bis 2031 mit einem CAGR von 8,11 % wachsen, gestützt durch langfristiges Flottenwachstum und Infrastrukturinvestitionen. Airbus prognostiziert eine robuste Flugzeugnachfrage in der Region bis in die 2040er Jahre und stärkt damit die Avionik-Volumina für Schmalrumpf- und Großraumprogramme ab Werk. Nationale Regulierungsbehörden aktualisieren Rahmenbedingungen für Kommunikations-, Navigations- und Überwachungsausrüstung, und Chinas Zivilluftfahrtgesetz, das ab Juli 2026 in Kraft tritt, stärkt die Zertifizierungsklarheit für bordeigene Systeme.[4]Rechtsabteilung der CAAC, „Zivilluftfahrtgesetz der Volksrepublik China (in Kraft ab 1. Juli 2026)”, Zivile Luftfahrtbehörde Chinas, caac.gov.cn Da Fluggesellschaften vorausschauende Wartung und digitalen Betrieb skalieren, übersetzen sich die großen Auftragsbücher der Region in wachsende Nachfrage nach modernen FMS, SBAS-Navigation und integrierten Anzeigesuiten. Diese Muster halten den Markt für kommerzielle Flugzeugavionik-Systeme in Asien-Pazifik eng an die Ausführung der OEM-Produktionsraten, regulatorische Harmonisierung und den Einsatz von Flughafenverfahren gebunden.

Europa und Nordamerika zusammen repräsentieren den größten Marktanteil mit reifen Nachfragezentren, die durch installierte Flotten, starke OEM-Präsenz und laufende Luftraummodernisierung verankert sind. Deutschlands Flugsicherungsdienstleister verzeichnete im Jahr 2025 3,071 Millionen Flugbewegungen und reduzierte die durchschnittlichen ATC-bedingten Verspätungen auf rund 30 Sekunden pro Flug, was veranschaulicht, wie Systemupgrades und modulare Architekturen den Durchsatz unterstützen.[5]DFS Communications, „Luftverkehr 2025 in Deutschland: Mehr Flüge, gute Pünktlichkeit”, DFS Deutsche Flugsicherung, dfs.de In den Vereinigten Staaten prägen Ausrüstungsvorschriften und Personalentwicklungen das Timing von Cockpit-Projekten, während Navigationsprogramme, die die DME-Abdeckung an stark frequentierten Flughäfen erweitern, die Nachfrage nach kompatiblen Avionik-Systemen stärken. Europäische PBN-Meilensteine schränken nicht-konforme Operationen nach Juni 2030 ein und konzentrieren die Nachrüstaktivität auf SBAS-Avionik und kompatible Anzeigesysteme. Zusammengenommen treiben diese Faktoren mehrjährige Compliance-Zyklen an, die den Markt für kommerzielle Flugzeugavionik-Systeme in beiden Regionen aufrechterhalten.

Der Nahe Osten, Lateinamerika und Afrika repräsentieren kleinere, aber strategisch wichtige Wachstumsfußabdrücke, in denen Flottenmodernisierung und ausgewählte Nachrüstprogramme voranschreiten, wenn Budgets und Zugriffsanforderungen übereinstimmen. Premium-Langstreckenbetreiber im Nahen Osten erneuern weiterhin Kabinen- und Cockpitsysteme, mit großen Großraum-Nachrüstprogrammen, die die Lebensdauer verlängern und Avionik-Systeme standardisieren. In Lateinamerika und Afrika bleiben compliance-getriebene Upgrades für ADS-B und PBN ein Schwerpunkt, wobei die Zeitpläne durch regulatorischen Umfang und Zertifizierungsressourcen bestimmt werden. Kommerzielle Synergien mit vorausschauenden Wartungsplattformen entstehen auch, wenn Fluggesellschaften Avionik-Änderungen an datengesteuerte Zuverlässigkeitsziele knüpfen. Diese Dynamiken tragen zu einer diversifizierten regionalen Nachfrage bei, die die hochvolumigen Zentren Nordamerikas, Europas und Asien-Pazifiks ergänzt und einen breit aufgestellten Markt für kommerzielle Flugzeugavionik-Systeme über den Prognosehorizont hinweg unterstützt.

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeugavionik-Systeme wird von Tier-1-Lieferanten angetrieben, die auf Cockpit-Suiten, Kommunikation, Navigation, Überwachung und digitale Dienste spezialisiert sind. Diese Unternehmen nutzen Zertifizierungsexpertise, OEM-Integrationsprogramme und Supportmodelle, die auf die Wartungsziele der Fluggesellschaften ausgerichtet sind. Ihre Roadmaps konzentrieren sich auf regulatorische Compliance, Kraftstoff- und Emissionsoptimierung sowie Cybersicherheitsfähigkeiten, die in Zertifizierungsrahmen integriert sind. Da Fluggesellschaften vorausschauende Wartung und Cockpit-Digitalisierung einführen, differenzieren sich integrierte Angebote, die FMS, Anzeigen und Datendienste kombinieren, sowohl in Werkseinbau- als auch in Nachrüstkanälen. Dieser Markt betont den Lebenszykluswert, wobei Programmgewinne an mehrjährigen Support- und Upgrade-Pfaden gebunden sind.

Jüngste strategische Schritte unterstreichen Investitionen in Autonomie, Dienste und Avionik der nächsten Generation. Honeywell sicherte sich einen mehrjährigen IARPA-Auftrag für eine Echtzeit-Sprachanonymisierungslösung zur Reduzierung von Sprachbarrieren für Piloten, Fluglotsen und autonome Systeme. Collins Aerospace von RTX und die Königlich Niederländische Luft- und Raumfahrtstreitkräfte richteten ein langfristiges Avionik-Servicezentrum mit Ziel 2026 ein. L3Harris kooperierte mit Joby Aviation, um eine hybride VTOL-Plattform für Verteidigungsmissionen zu erkunden und dabei Autonomie und Missionsystemintegration voranzutreiben. Safran expandierte durch die Übernahme der Flugsteuerungs- und Betätigungsaktivitäten von Collins Aerospace und startete das OSYRYS Clean Aviation-Projekt für das Energiemanagement von Regionalflugzeugen der nächsten Generation. Diese Initiativen richten Forschung und Entwicklung sowie industrielle Fußabdrücke auf Autonomie, Elektrifizierung und Dienstleistungswachstum aus.

Marktführer der Branche für kommerzielle Flugzeugavionik-Systeme

Honeywell International Inc.

General Electric Company

Safran

Thales Group

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Panasonic Avionics Corporation gab bekannt, dass ihre Astrova-Lösung für Unterhaltungssysteme an Bord (IFE) von mehr als 30 Fluggesellschaften für 100 individuelle Fluggesellschaftsprogramme ausgewählt worden war.

- September 2025: Thales und IndiGo, Indiens größte Fluggesellschaft, unterzeichneten einen strategischen Wartungsvertrag, der IndiGos bestehende Flotte von 430 Airbus-A320-Flugzeugen und eine zukünftige Bestellung von über 800 A32X-Flugzeugen abdeckt. Im Rahmen dieser 11-jährigen Vereinbarung wird Thales fachkundige Reparaturdienstleistungen für Avionik-Komponenten liefern, unterstützt durch sein Programm „Avionics-By-The-Hour” (ABTH). Dieses Programm bietet eine umfassende Ersatzteilmanagementlösung, um die Verfügbarkeit kritischer Komponenten sicherzustellen und Flugzeugausfallzeiten zu reduzieren.

Berichtsumfang des globalen Marktes für kommerzielle Flugzeugavionik-Systeme

Avionik ist eine Baugruppe elektronischer Teilsysteme, die an Bord eines Flugzeugs integriert sind, um verschiedene Missions- und Flugmanagementaufgaben auszuführen. Diese Systeme umfassen Triebwerkssteuerungen, Flugsteuerungssysteme, Navigation, Kommunikation, Flugschreiber, Beleuchtungssysteme, Kraftstoffsysteme, elektrooptische (EO/IR) Systeme, Wetterradar und Leistungsüberwachungssysteme. Der Umfang der Studie schließt Frachtflugzeuge, Militärflugzeuge, Geschäftsreiseflugzeuge sowie andere privat genutzte, gecharterte und nicht planmäßige Flugzeuge aus.

Der Markt für kommerzielle Flugzeugavionik-Systeme ist nach Teilsystem, Flugzeugtyp, Einbauart und Geografie segmentiert. Nach Teilsystem ist der Markt in Gesundheitsüberwachungssysteme, Flugmanagement- und Steuerungssysteme, Kommunikation und Navigation, Cockpitsysteme, Visualisierungs- und Anzeigesysteme sowie sonstige Teilsysteme segmentiert. Die verschiedenen Teilsysteme umfassen Notfallsysteme, Brandschutzsysteme, elektronische Flugbeutel (EFBs) und Wettersysteme. Nach Flugzeugtyp ist der Markt in Schmalrumpf, Großraumflugzeug und Regionaljet segmentiert. Nach Einbauart ist der Markt in Werkseinbau und Nachrüstung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für kommerzielle Flugzeugavionik-Systeme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Werkseinbau |

| Nachrüstung |

| Schmalrumpf |

| Großraumflugzeug |

| Regionaljet |

| Gesundheitsüberwachungssysteme |

| Flugmanagement- und Steuerungssysteme |

| Kommunikation und Navigation |

| Cockpitsysteme |

| Visualisierungs- und Anzeigesysteme |

| Sonstige Teilsysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Großraumflugzeug | |||

| Regionaljet | |||

| Nach Teilsystem | Gesundheitsüberwachungssysteme | ||

| Flugmanagement- und Steuerungssysteme | |||

| Kommunikation und Navigation | |||

| Cockpitsysteme | |||

| Visualisierungs- und Anzeigesysteme | |||

| Sonstige Teilsysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Flugzeugavionik-Systeme im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für kommerzielle Flugzeugavionik-Systeme beträgt im Jahr 2026 42,70 Milliarden USD und soll bis 2031 bei einem CAGR von 5,52 % einen Wert von 55,87 Milliarden USD erreichen.

Welche Segmente führen das Wachstum im Markt für kommerzielle Flugzeugavionik-Systeme bis 2031 an?

Schmalrumpfflugzeuge führen die Volumina mit einem Anteil von 67,83 % im Jahr 2025 und einem CAGR von 6,78 % an, während Visualisierungs- und Anzeigesysteme mit einem CAGR von 7,65 % das am schnellsten wachsende Teilsystem sind.

Wie beeinflussen Vorschriften Investitionen im Markt für kommerzielle Flugzeugavionik-Systeme?

ADS-B In in den USA bis Dezember 2031 und Europas PBN-Fristen nach Juni 2030 komprimieren Nachrüstungsfenster und lenken Ausgaben auf Überwachungs-, Navigations- und Datenlink-Upgrades.

Welche Region wächst am schnellsten im Markt für kommerzielle Flugzeugavionik-Systeme?

Asien-Pazifik führt das Wachstum mit einem prognostizierten CAGR von 8,11 % an, unterstützt durch große Flugzeuglieferungen über mehrere Jahrzehnte und Modernisierungsprogramme.

Welche Rolle spielt vorausschauende Wartung im Markt für kommerzielle Flugzeugavionik-Systeme?

Vorausschauende Wartungsplattformen wie Boeing AHM 2.0 ermöglichen zustandsbasierte Intervalle und haben dokumentierte Abfertigungs- und Kostengewinne erzielt, was die Einführung und den Lebenszykluswert stärkt.

Wie positionieren sich Lieferanten im Markt für kommerzielle Flugzeugavionik-Systeme?

Führende Anbieter verfolgen Autonomie, Dienste und compliance-konforme Upgrades, hervorgehoben durch Investitionen in KI-gestützte Avionik, Depot-Dienste und cybersicherheitsbereite Architekturen.

Seite zuletzt aktualisiert am: