Cobalt Sulphate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cobalt Sulphate Marktanalyse von Mordor Intelligence

Die Größe des Cobalt Sulphate Marktes wird voraussichtlich von USD 1,72 Milliarden im Jahr 2025 auf USD 1,81 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,35 Milliarden erreichen, mit einer CAGR von 5,33 % über den Zeitraum 2026–2031. Westliche Mandate zur Lokalisierung der Lieferkette in den Vereinigten Staaten und der Europäischen Union lenken Kapital in die heimische Raffination, auch wenn Lithiumeisenphosphat-Chemien im Jahr 2024 51 % der weltweiten Batterieproduktion ausmachten und die Kobaltintensität pro Kilowattstunde verringerten. Indonesiens Aufstieg von einer vernachlässigbaren Bergbauförderung im Jahr 2020 auf 12 % im Jahr 2024, mit Erwartungen von 22 % bis 2030, verändert die Kostenkurve des Cobalt Sulphate Marktes durch Nickel-HPAL-Nebenproduktströme. Batteriequalitätsmaterial machte 2025 76,22 % der Nachfrage aus, da Ultrahochnickel-Kathoden eine höhere Reinheit erfordern, auch wenn die absolute Kobaltbeladung sinkt. Ein Preisanstieg von 92 % infolge des viermonatigen Exportverbots der Demokratischen Republik Kongo im Jahr 2025 verdeutlichte die Anfälligkeit des Cobalt Sulphate Marktes gegenüber der Konzentration auf ein einzelnes Land. China Molybdenums Produktion von 114.000 Tonnen im Jahr 2024 erzeugte einen Überschuss von 36.000 Tonnen, der die Preise drückte, bis Pekings strategischer Reservekauf von 16.600 Tonnen den Cobalt Sulphate Markt Ende 2025 stabilisierte.

Wichtigste Erkenntnisse des Berichts

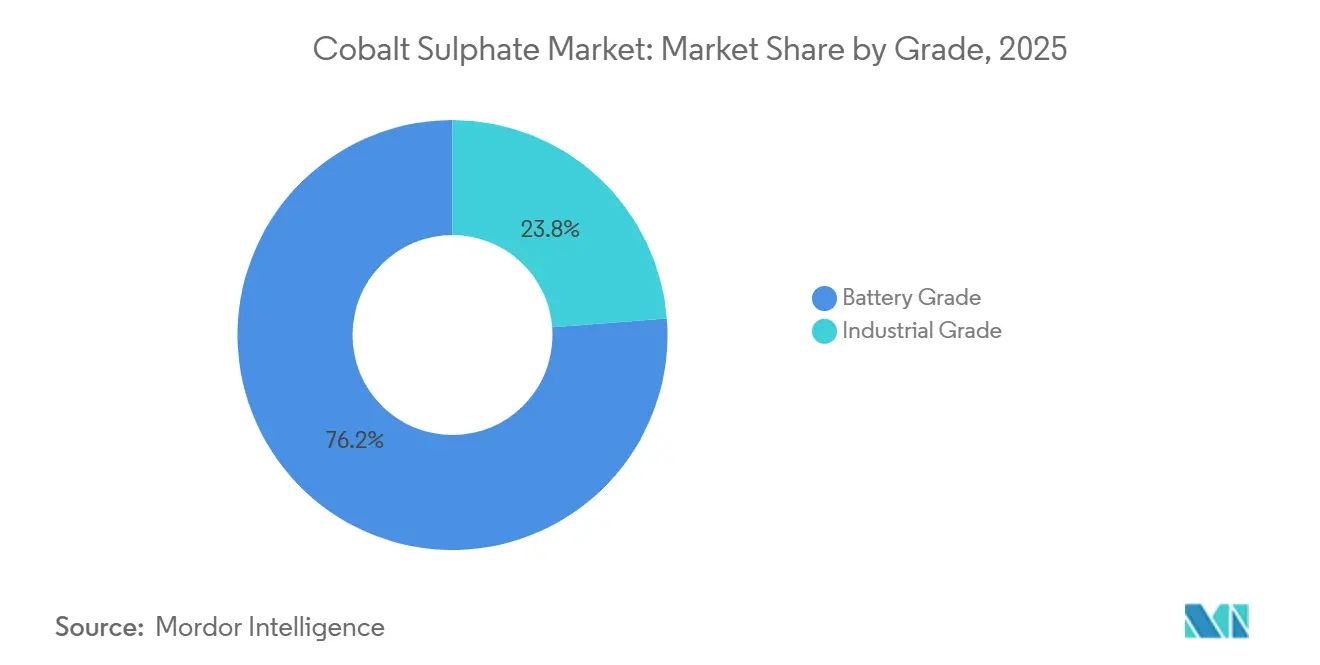

- Nach Qualitätsstufe führte Batteriequalitätsmaterial mit einem Cobalt Sulphate Marktanteil von 76,22 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,57 % wachsen.

- Nach Anwendung entfiel auf das Batteriesegment ein Anteil von 71,56 % an der Cobalt Sulphate Marktgröße im Jahr 2025 und es ist auf dem Weg zu einer CAGR von 5,44 % bis 2031.

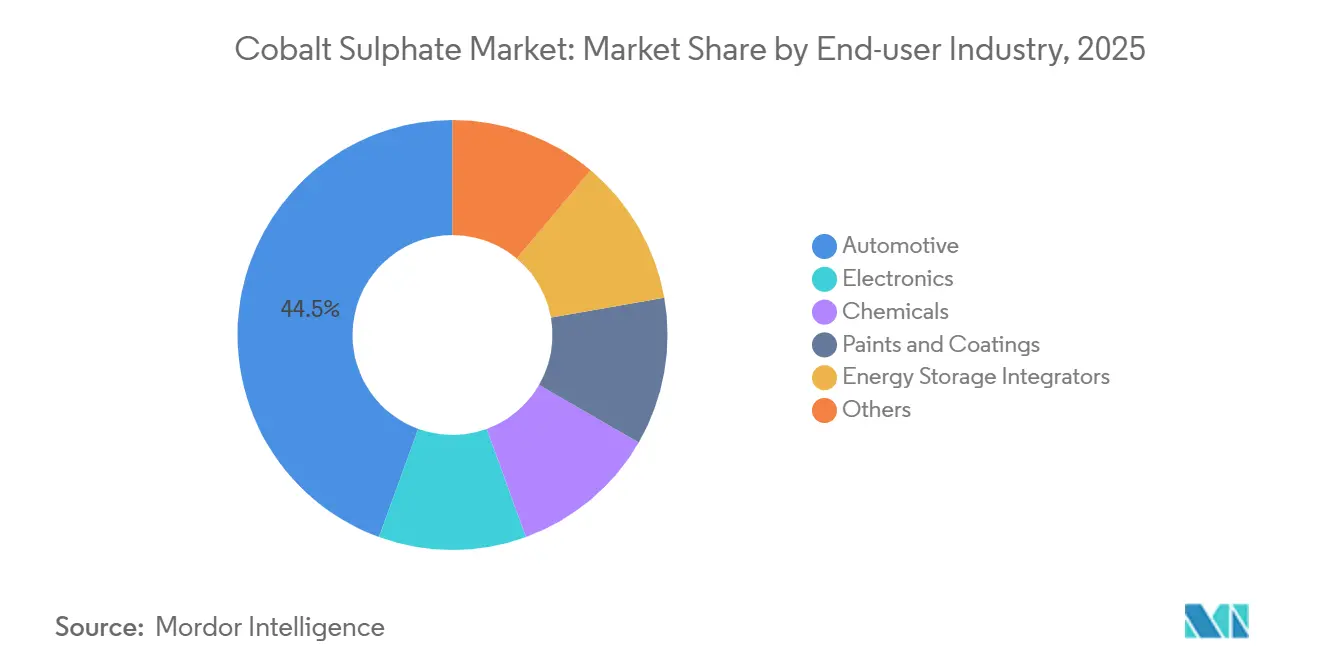

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 44,45 %, während Energiespeicherintegratoren im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,11 % verzeichnen sollen.

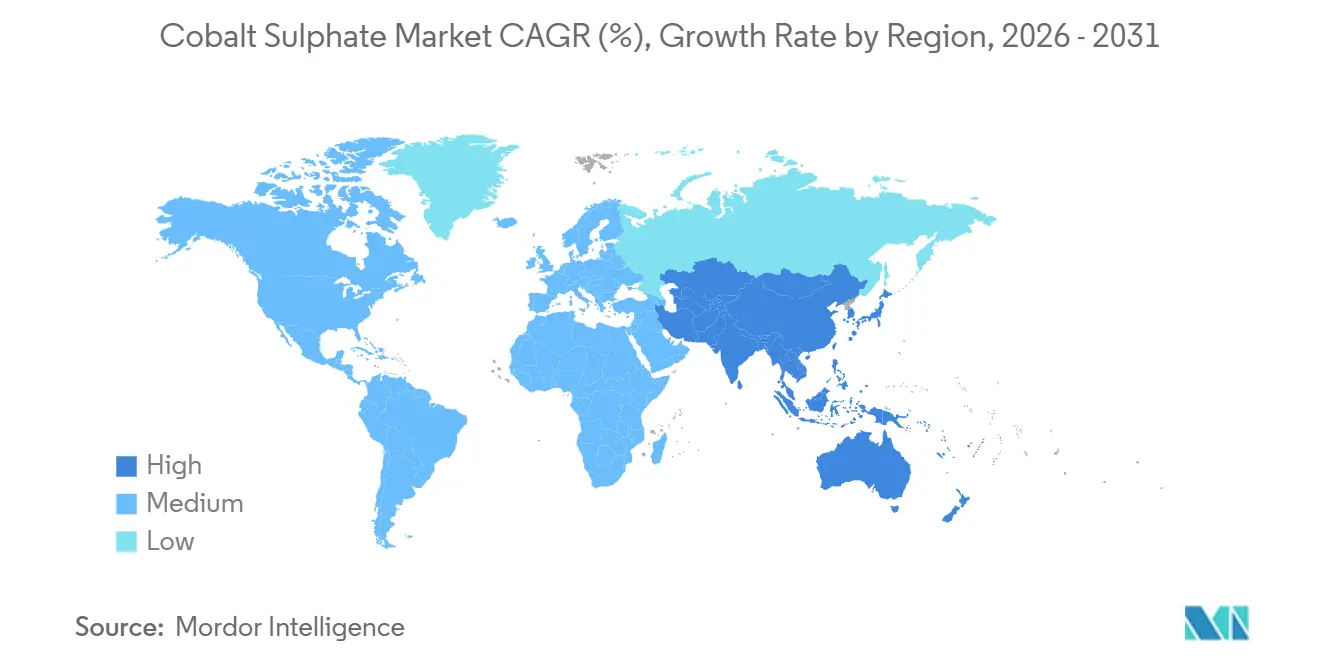

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Cobalt Sulphate Marktanteil von 61,34 % und entwickelt sich bis 2031 mit einer CAGR von 5,89 % weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cobalt Sulphate Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmaßstäbliche LFP- und LMFP-Speicherwende erfordert kobaltreiche Stabilisierungszusätze | +0.4% | Global, frühe Einführung in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Westliche Subventionen zur Lokalisierung der Lieferkette (IRA, EU-Gesetz über kritische Rohstoffe) | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Nickel-Nebenproduktexpansionen erhöhen die kostengünstige CoSO₄-Produktion | +1.0% | Indonesien HPAL-Kern, Philippinen, Neukaledonien | Mittelfristig (2–4 Jahre) |

| KI-Server-Wärmemanagementflüssigkeiten mit CoSO₄-Inhibitoren | +0.2% | Globale Rechenzentrumsstandorte | Langfristig (≥ 4 Jahre) |

| Recyceltes Kobaltsulfat aus hochnickelreichen Batterieströmen | +0.7% | EU, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Westliche Subventionen zur Lokalisierung der Lieferkette treiben Raffineriekapazitäten außerhalb Chinas an

Seit 2023 fließen rund USD 2 Milliarden aus angekündigten Projekten in nordamerikanische und europäische Cobalt Sulphate Markt-Raffinerien, da das Inflation Reduction Act und das EU-Gesetz über kritische Rohstoffe die Abhängigkeit von China verringern sollen. Electra Battery Materials sicherte sich CAD 100 Millionen (USD 71,57 Millionen) für eine Anlage in Ontario mit einer Kapazität von 6.500 Tonnen pro Jahr, unterstützt durch Mittel des US-Verteidigungsministeriums und einen langfristigen Abnahmevertrag mit LG Energy Solution – ein Beispiel für verteidigungsgeleitete Absicherung, wenn Spotpreise allein den Bau nicht rechtfertigen würden[1]Electra Battery Materials, "Genehmigung des Ontario-Raffineriebudgets," electrabatterymaterials.com. Südkorea hat 45,8 Billionen Won an Finanzierungsmitteln und einen Vorrat von 10 Billionen Won bereitgestellt, um die Abhängigkeit von einem einzelnen Land bis 2030 auf unter 50 % zu senken, ergänzt durch ein Memorandum zwischen Kanada und Korea aus dem Jahr 2026 über Batteriemetalle.

Nickel-Nebenproduktexpansionen in Indonesien verändern die Kostenkurven

GEMs Qingmei Bang und Huayous MHP-Hubs liefern Kobalt zu Grenzkosten und unterbieten damit Primärminen wie Jervois' Idaho Cobalt Operations, die 2024 den Betrieb einstellten und 2025 Insolvenz nach Chapter 11 anmeldeten. Lebenszyklusanalysen zeigen, dass indonesische HPAL-Routen einen um 70 % höheren Treibhausgasfußabdruck aufweisen als DRC-China-Hydrometallurgieprozesse, was die kostengünstige Produktion in Konflikt mit den EU-Kohlenstoff-Fußabdruckerklärungen bringt. Da Kobalt zu einem Nebenprodukt der Nickeleinnahmen wird, reagiert die Produktion auf Nickelsignale, nicht auf Kobaltsignale, was die Preisfindung im Cobalt Sulphate Markt erschwert.

Recycelte Kobaltsulfatströme bieten Versorgungsflexibilität inmitten regulatorischer Vorgaben

Die EU-Batterieverordnung schreibt vor, dass bis 2031 16 % recyceltes Kobalt in neuen Zellen enthalten sein muss, und digitale Batteriepässe werden 2027 verpflichtend. Recyceltes Kobalt belief sich 2024 auf 22.000 Tonnen, was 8 % des Angebots entspricht, und könnte bis 2040, wenn die ersten Elektrofahrzeuge der ersten Generation ausgemustert werden, 25 % der Nachfrage decken. Huayou und GEM betreiben jeweils integrierte Recyclinglinien mit einer Kapazität von mehr als 10.000 Tonnen pro Jahr, während Umicore's Werk in Hoboken Schrott verarbeitet, aber den Umsatz mit wiederaufladbaren Batteriematerialien 2024 auf EUR 1,99 Milliarden von EUR 2,59 Milliarden im Jahr 2023 sinken sah. Das US-amerikanische Nationale Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2026 erweitert die Ausnahmen für ausländische Unternehmen von Bedenken für recyceltes Einsatzmaterial und eröffnet regulatorische Arbitragemöglichkeiten für inländische Schwarzmasse-Raffinerien. Die OECD-Sorgfaltspflichtleitlinien gelten nun auch für recycelte Ströme, was informelle Betriebe einschränkt und die Rückverfolgbarkeit im Cobalt Sulphate Markt stärkt.

Netzmaßstäbliche Energiespeicherchemien entwickeln sich in Richtung mittlerer Nickelformulierungen

Im Jahr 2025 installierte Europa mehr als 20 GWh Batteriespeicher, mit Prognosen von über 200 GWh bis 2030. LFP dominierte 70 % der Installationen aufgrund seiner langen Zyklenlebensdauer und niedrigen Kosten, während Chemien mit mittlerem Nickelgehalt und CATLs Shenxing-LMFP-Batterie eine höhere Energiedichte und verbesserte Leistung boten. Im Jahr 2023 begann CATL mit der Massenproduktion kobaltfreier Natriumionenbatterien, die bis 2027 voraussichtlich USD 40/kWh bei einer Energiedichte von 160 Wh/kg kosten werden. Die EU-Batterieverordnung, die im Februar 2025 in Kraft trat, schreibt Kohlenstoff-Fußabdruckerklärungen und Kobaltprüfungen vor und begünstigt Lieferanten, die der Responsible Minerals Initiative entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESG- und Menschenrechtsprüfung im handwerklichen Bergbau der DRC | -0.5% | DRC-Ursprungsketten, globale Nachgelagerte | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kathodenreduzierung und LFP-Marktanteilsgewinne | -1.1% | Global, China führt bei LFP | Kurzfristig (≤ 2 Jahre) |

| Recyclinginhaltsvorgaben dämpfen die Nachfrage nach Primärmaterial nach 2029 | -0.4% | EU zuerst, Nordamerika als nächstes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG- und Menschenrechtsprüfung schränkt das Angebot aus dem handwerklichen Bergbau der DRC ein

Handwerkliche Betriebe lieferten 2024 etwa 5–6 % des DRC-Kobalts, doch Vorwürfe von Kinderarbeit haben Batteriehersteller dazu veranlasst, Null-Toleranz-Beschaffungsrichtlinien einzuführen[2]Fair Cobalt Alliance, "Bewertung des handwerklichen Bergbaus 2024," faircobaltalliance.org. Obwohl 82 % des raffinierten Kobalts im Jahr 2024 RMAP-konform waren, setzt das verbleibende Volumen Automobil-OEMs Reputationsrisiken aus. Industriestandorte wie ERGs Metalkol und CMOCs Tenke Fungurume haben die Copper Mark- und PwC-Zusicherung erhalten, aber die Durchsetzung über den 255.000 km² großen Kupfergürtel ist inkonsistent. Südkoreas Strategie von 2024 zur Verringerung der Abhängigkeit von einer einzigen Quelle spiegelt die USD 20 Millionen Electra-Investition des US-Verteidigungsministeriums wider und unterstreicht die geopolitische Diversifizierung im Cobalt Sulphate Markt. Vertragsklauseln, die auf ISO 26000 und die OECD-Sorgfaltspflicht verweisen, werden zum Standard und schließen kleinere Bergbauunternehmen ohne Prüfungskapazität aus.

Schnelle Kathodenreduzierung und LFP-Marktanteilsgewinne verringern die Kobaltintensität

LFP erfasste 2024 51 % der weltweiten Batterieproduktion, steigerte seinen Anteil im Jahresvergleich um 50 % und senkte die Kobaltbedarfsprognosen um etwa 25 % gegenüber den Ausblicken vor 2023. Kobalthaltige Chemien fielen auf 49 % des Batteriemixes, während koreanische Hersteller nun Kathoden mit 95 % Nickelgehalt und nur 2–3 % Kobalt in Massenproduktion herstellen. Huayous 9er-Serien-Kathoden machten in H1 2025 mehr als 60 % seiner ternären Lieferungen aus und bewiesen, dass Reinheitsprämien, nicht das Volumen, den Verkauf von Batteriequalitätsmaterial absichern. Indiens produktionsgebundenes Anreizprogramm erwartet, dass LFP bis 2030 70 % der inländischen Produktion ausmacht, was die Reduzierungstrends im Cobalt Sulphate Markt verstärkt. Die Internationale Energieagentur prognostiziert nun kein anhaltendes Marktdefizit bis Anfang der 2030er Jahre, da das Nebenproduktangebot parallel zu den Chemieverschiebungen zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Batteriequalitätsreinheit erzielt Prämien inmitten der Kathodenentwicklung

Batteriequalitätsmaterial erfasste 76,22 % der Nachfrage im Jahr 2025, und die Cobalt Sulphate Marktgröße für dieses Segment wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 5,57 % wachsen. Industriequalität entwickelt sich langsamer, da Katalysatoren, Pigmente und Galvanikanwendungen im Einklang mit dem BIP wachsen.

Strengere Verunreinigungsschwellenwerte von höchstens 10 ppm Metalle und höchstens 50 ppm Sulfat ermöglichen es der Batteriequalität, eine Prämie von 30–50 % gegenüber Industriequalitäten zu erzielen – eine Spanne, die sich voraussichtlich ausweiten wird, wenn Ultrahochnickel-Kathoden zum Mainstream werden. Electras Anlage in Ontario wird 6.500 Tonnen pro Jahr Kobalt in Batteriequalität liefern, was 27 % der Produktion außerhalb Chinas entspricht, wenn die kommerzielle Produktion 2027 beginnt. Industrieproduzenten wie Eastmen Chemicals liefern monatlich über 300 Tonnen in 25 Länder, was eine stabile, aber weniger regulierte Nische signalisiert. Der Cobalt Sulphate Markt bleibt dennoch zweigeteilt, wobei die Premiumpreisgestaltung an die Zertifizierung des Responsible Minerals Assurance Process gebunden ist.

Nach Anwendung: Batterien dominieren, stehen jedoch vor chemiebedingten Gegenwind

Batterien hielten 2025 einen Anteil von 71,56 %, wobei die Cobalt Sulphate Marktgröße in diesem Segment voraussichtlich mit einer CAGR von 5,44 % im Prognosezeitraum (2026–2031) wachsen wird.

Elektrofahrzeugbatterien verbrauchten 2024 rund 95.000 Tonnen Kobalt, doch der Aufstieg von LFP bremst die Nachfragebeschleunigung. Tragbare Elektronik absorbierte 67.000 Tonnen, gestützt durch Gerätlieferungen nach der Pandemie. Petrochemische Katalysatoren, insbesondere bei der Entschwefelung und Polyesterherstellung, stützen die Industriequalitätsströme, während Pigmente weiterhin eine stetige Nachfrage nach Kobaltblau-Keramik aufweisen. Da regulatorische Recyclinginhaltsvorgaben nur für Batterieanwendungen gelten, sind Nicht-Batteriesegmente keinen vergleichbaren Versorgungsmandaten ausgesetzt, was sie zu einem kleinen, aber stabilen Ausgleichsfaktor für den Cobalt Sulphate Markt macht.

Nach Endverbraucherbranche: Energiespeicherintegratoren übertreffen das Wachstum der Automobilindustrie

Die Automobilindustrie behielt 2025 einen Anteil von 44,45 % der Nachfrage, doch Energiespeicherintegratoren werden das Wachstum mit einer CAGR von 6,11 % anführen, da Chemien mit mittlerem Nickelgehalt Energiedichte und Zyklenlebensdauer ausbalancieren. Elektronik machte ebenfalls einen erheblichen Anteil des Kobaltverbrauchs aus, da Verbrauchergeräte sich erholten.

Chemie, Farben und andere Industriebereiche wachsen mit niedrigen bis mittleren einstelligen Raten. Südkoreas Finanzierungspaket von 2024 zur Steigerung der inländischen Vorläuferproduktion unterstreicht den Schwenk hin zu lokalisierten Lieferketten. Unterdessen übertrafen Netzprojekte in Europa 2025 eine installierte Kapazität von 20 GWh und könnten bis 2030 200 GWh überschreiten, was die langfristige Nachfrage im Cobalt Sulphate Markt verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Cobalt Sulphate Marktanteil von 61,34 % und sollte bis 2031 mit einer CAGR von 5,89 % wachsen, gestützt durch Chinas 78,6 % raffinierten Produktionsanteil und Indonesiens HPAL-Aufschwung. Pekings strategischer Kauf von 16.600 Tonnen im Jahr 2024 trug dazu bei, die Preise nach dem Überschuss von China Molybdenum zu stabilisieren, was die staatliche Interventionskapazität im Cobalt Sulphate Markt bestätigt.

In Nordamerika könnten das Inflation Reduction Act und Electras Anlage in Ontario mit 6.500 Tonnen pro Jahr die regionale Cobalt Sulphate Marktgröße bis 2031 steigern. Sherritts 2.729-Tonnen-Raffinerie in Alberta bleibt bis 2027 der einzige bedeutende Produzent des Kontinents, während Jervois' Idaho-Mine in Pflege und Wartung verbleibt.

Europas Anteil hängt vom 40-%-Verarbeitungsziel der EU und dem 16-%-Recyclingkobalt-Mandat ab. Umicore's belgische und finnische Anlagen verarbeiteten 2024 18.500 Tonnen, obwohl sich die Margen verengten, da die Nachfrage nach Automobil-Kathoden nachließ. Südamerika und Naher Osten und Afrika, dominiert vom 62-%-Bergbauanteil der DRC, bleiben Preissetzer; das DRC-Exportverbot von 2025, das die Sulfatpreise innerhalb von sechs Wochen um 92 % in die Höhe trieb, verdeutlicht diese Hebelwirkung.

Wettbewerbslandschaft

Der Cobalt Sulphate Markt ist mäßig fragmentiert. Zu den Verlierern zählen eigenständige Bergbauunternehmen wie Jervois, denen Nebenprodukteinnahmen fehlen, während europäische Raffinerien mit schrumpfenden Margen infolge einer schwächeren Elektrofahrzeugnachfrage konfrontiert sind. Chinas Nationale Entwicklungs- und Reformkommission signalisierte die Bereitschaft, inländische Produzenten durch den Rückgriff auf strategische Reserven zu stützen – ein politisches Instrument, das den meisten westlichen Wettbewerbern nicht zur Verfügung steht und damit die Preissetzungsmacht im Cobalt Sulphate Markt beeinflusst.

Führende Unternehmen der Cobalt Sulphate Branche

Huayou Cobalt Co., Ltd.

Glencore

GEM Co., Ltd.

CMOC

Umicore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cobalt Blue Holdings Limited unterzeichnete eine bindende Vereinbarung mit Iwatani Australia Pty Limited zur Weiterentwicklung der Kwinana Cobalt Refinery (KCR) in Westaustralien. KCR wird Australiens erste Kobaltraffinerie sein, mit einer Anfangskapazität von 3.000 Tonnen pro Jahr an Cobalt Sulphate in Batteriequalität oder Metall.

- Mai 2025: Cobalt Blue Holdings Limited ging eine Partnerschaft mit Glencore ein, um Kobalthydroxid-Einsatzmaterial für die Kwinana Cobalt Refinery zu liefern. Glencore wird bis zu 50 % des Einsatzmaterialbedarfs der KCR für drei Jahre ab Beginn des kommerziellen Betriebs decken. Diese Entwicklung soll den Kobaltsulfatmarkt stärken, wenn die Kwinana-Raffinerie die Produktion aufnimmt.

Umfang des globalen Cobalt Sulphate Marktberichts

Cobalt Sulphate ist eine rotgefärbte, wasserlösliche anorganische Verbindung, die hauptsächlich als Heptahydrat vorliegt. Es wird häufig in der Herstellung von Lithiumionenbatterien, der Galvanik und als Kobaltquelle in der Landwirtschaft (Tierfutter und Düngemittel) verwendet. Zu den wichtigsten Anwendungen gehören die Pigmentherstellung für Porzellan und als Zwischenprodukt im Kobaltbergbau.

Der Cobalt Sulphate Markt ist nach Qualitätsstufe, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Batteriequalität und Industriequalität unterteilt. Nach Anwendung ist der Markt in Batterien, Katalysatoren, Trockenmittel, Galvanik, Pigmente und Farbstoffe sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Elektronik, Chemie, Farben und Beschichtungen, Energiespeicherintegratoren und sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Cobalt Sulphate in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Batteriequalität |

| Industriequalität |

| Batterien |

| Katalysatoren |

| Trockenmittel |

| Galvanik |

| Pigmente und Farbstoffe |

| Sonstige Anwendungen |

| Automobilindustrie |

| Elektronik |

| Chemie |

| Farben und Beschichtungen |

| Energiespeicherintegratoren |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Batteriequalität | |

| Industriequalität | ||

| Nach Anwendung | Batterien | |

| Katalysatoren | ||

| Trockenmittel | ||

| Galvanik | ||

| Pigmente und Farbstoffe | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Elektronik | ||

| Chemie | ||

| Farben und Beschichtungen | ||

| Energiespeicherintegratoren | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cobalt Sulphate Markt im Jahr 2031 erreichen?

Der Cobalt Sulphate Markt wird voraussichtlich bis 2031 von USD 1,81 Milliarden im Jahr 2026 auf USD 2,35 Milliarden mit einer CAGR von 5,33 % wachsen.

Welche Qualitätsstufe führt die Nachfrage im Cobalt Sulphate Markt an?

Cobalt Sulphate in Batteriequalität hielt 2025 einen Anteil von 76,22 % und wird bis 2031 dominant bleiben.

Welche Region ist der größte Produzent von raffiniertem Cobalt Sulphate?

Asien-Pazifik, angeführt von Chinas bedeutendem Anteil an der weltweiten raffinierten Produktion im Jahr 2024.

Welche Auswirkungen hatte das DRC-Exportverbot von 2025 auf die Cobalt Sulphate Preise?

Die Preise stiegen innerhalb von sechs Wochen nach Ankündigung des Verbots um 92 %.

Seite zuletzt aktualisiert am: