Co-Packaged Memory Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.56 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

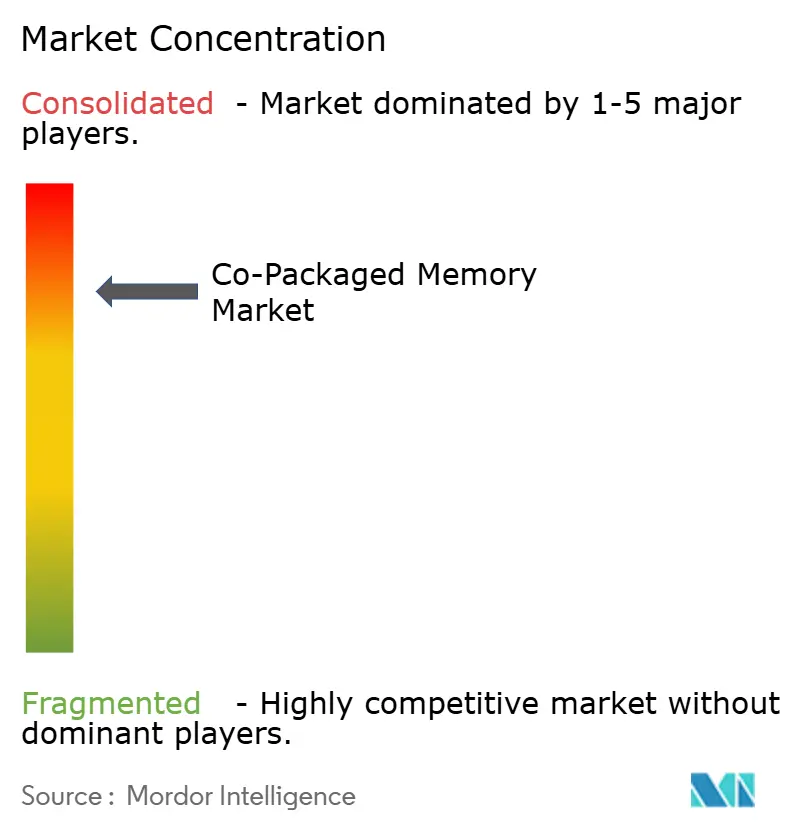

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Co-Packaged Memory Marktanalyse von Mordor Intelligence

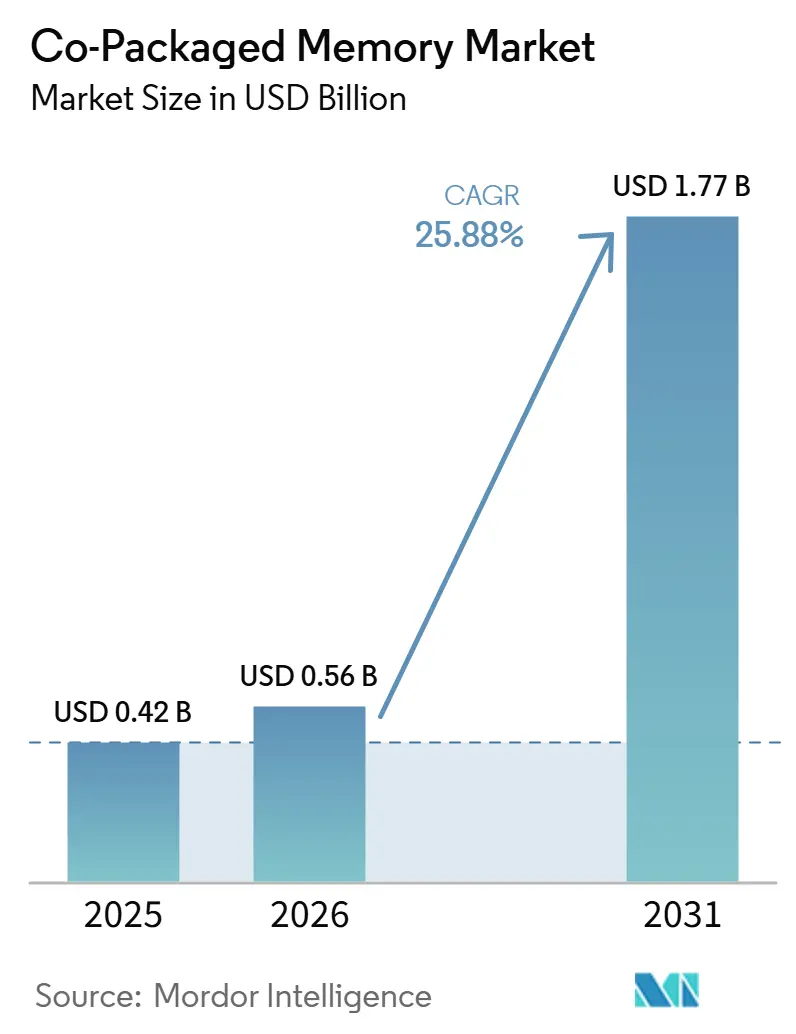

Die Co-Packaged Memory Marktgröße wird voraussichtlich 0,42 Milliarden USD im Jahr 2025 und 0,56 Milliarden USD im Jahr 2026 betragen und bis 2031 1,77 Milliarden USD erreichen, mit einer CAGR von 25,88 % von 2026 bis 2031. Das Wachstumsmuster spiegelt einen tiefgreifenden Wandel im Beschleuniger-Design wider, da KI-Systeme heute weit mehr Speicherbandbreite und weit kürzere Datenpfade benötigen, als herkömmliche Off-Package-Speicherverbindungen im großen Maßstab liefern können. Die kommerzielle HBM4-Produktion im Jahr 2026 zeigt, dass sich der Co-Packaged Memory Markt in einem Produktzyklus bewegt, der an den Ausbau von KI-Servern gebunden ist und nicht an die älteren Nachfrageschwankungen, die frühere Speichererweiterungen geprägt haben. Das Angebot bleibt knapp, da fortschrittliche Verpackungslinien, TSV-intensive Stapelmontage und Multi-Die-Qualifizierung nach wie vor begrenzen, wie schnell Hersteller angekündigte Investitionen in nutzbare Produktion umwandeln können. Auch der Wettbewerb verändert sich, da die Marktführerschaft nun davon abhängt, Speicherdesign, Basis-Die-Logik, Verpackungsintegration und kundenspezifische Qualifizierung unter einer einzigen Roadmap zu vereinen. Das lässt die stärkste Marktöffnung im Co-Packaged Memory Markt bei Anbietern, die Verpackungskapazitäten sichern, benutzerdefinierte Beschleunigerprogramme unterstützen und sowohl die bandbreitenintensivsten KI-Workloads als auch die breitere Welle von Cloud-Inferenz-Deployments bedienen können.

Wichtigste Erkenntnisse des Berichts

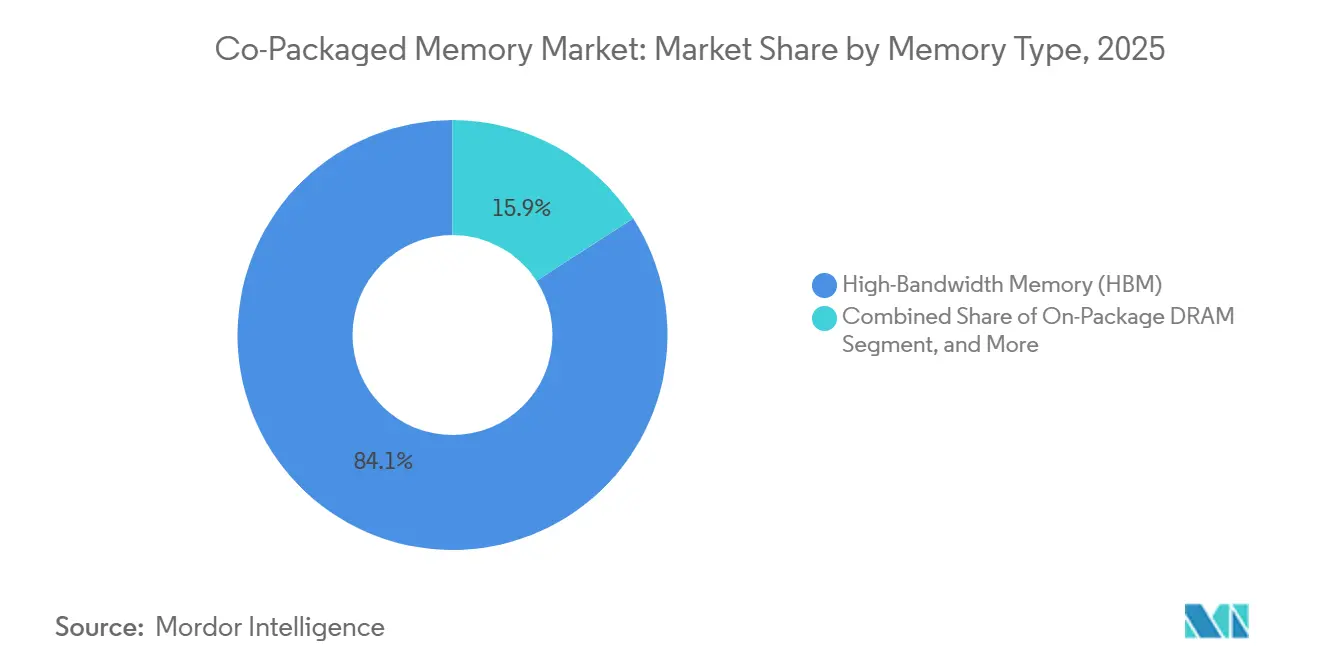

- Nach Speichertyp hielt HBM im Jahr 2025 einen Anteil von 84,11 % am Co-Packaged Memory Markt, während On-Package DRAM bis 2031 voraussichtlich mit einer CAGR von 25,91 % wachsen wird.

- Nach Verpackungsarchitektur entfiel auf die 2,5D Interposer-basierte Verpackung im Jahr 2025 ein Anteil von 70,34 % an der Co-Packaged Memory Marktgröße, während 3D-gestapelte Verpackung bis 2031 voraussichtlich mit einer CAGR von 26,13 % wachsen wird.

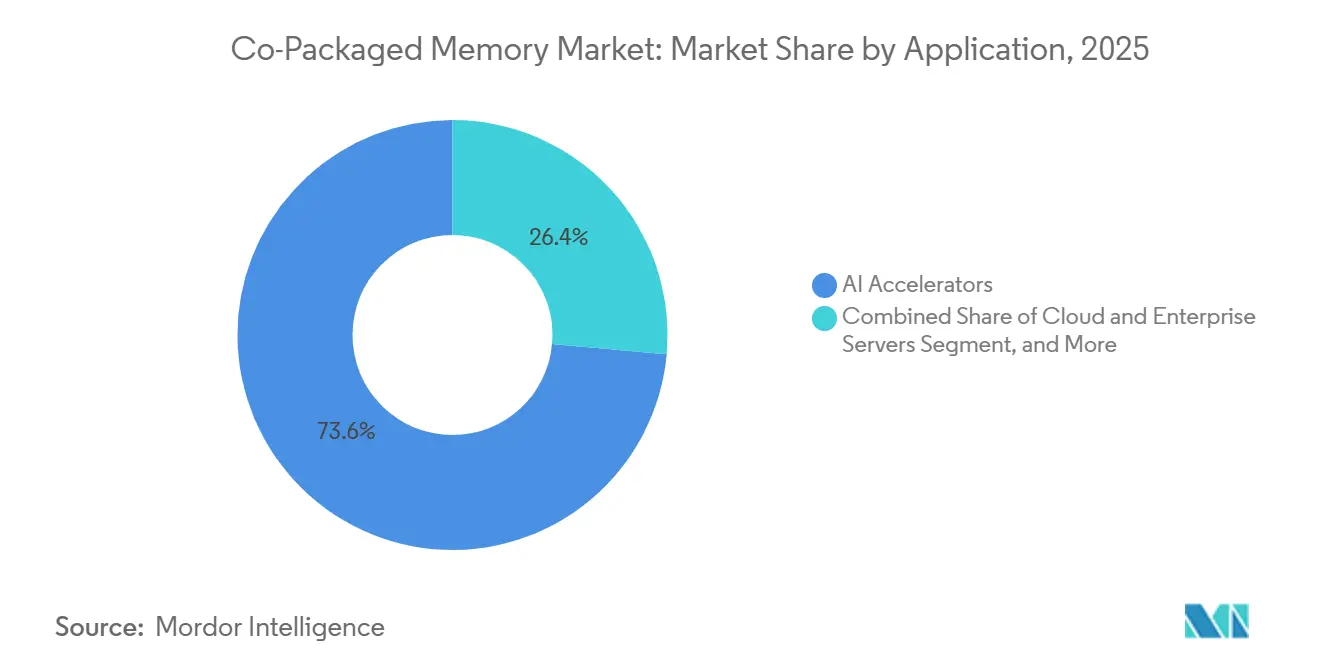

- Nach Anwendung erfassten KI-Beschleuniger im Jahr 2025 73,57 % des Umsatzes, während Cloud- und Unternehmensserver-Deployments bis 2031 voraussichtlich mit einer CAGR von 26,11 % wachsen werden.

- Nach Kundentyp hielten Halbleiter- und KI-Chip-Anbieter im Jahr 2025 55,12 % des Umsatzes, während Hyperscaler und Cloud-Dienstleister mit einer prognostizierten CAGR von 26,32 % bis 2031 das höchste Wachstum verzeichneten.

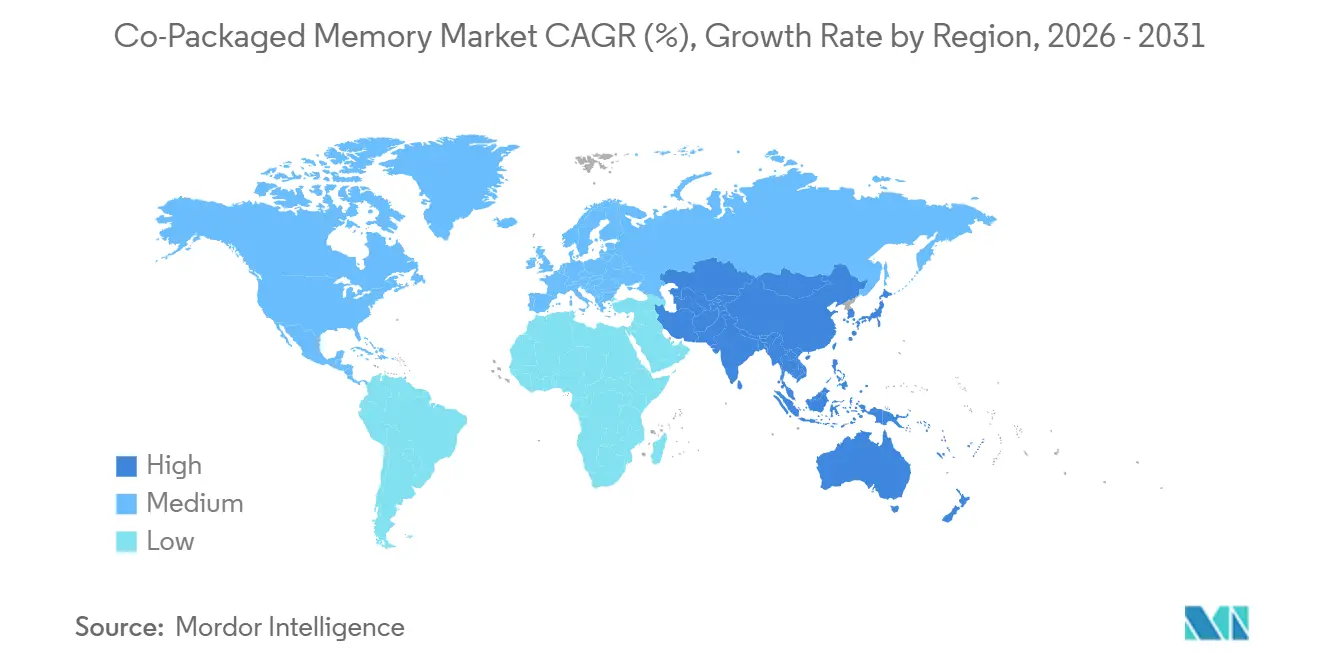

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 56,58 % des Umsatzes und wird voraussichtlich auch die schnellste regionale CAGR von 26,27 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Co-Packaged Memory Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen an die KI-Server-Speicherdichte | +8.5% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu HBM-zentrierten Verpackungsarchitekturen | +6.5% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Co-Integration von Logik und Speicher in Chiplet-Designs | +5.0% | Global, mit F&E-Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Präferenz für Stacks mit geringerer Latenz und höherer Bandbreite | +3.5% | Nordamerika, mit Beschaffungsauswirkungen auf die asiatisch-pazifische Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für fortschrittliche Verpackungsökosysteme | +2.0% | Nordamerika, asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Speichernahe Energieeffizienzgewinne im beschleunigten Computing | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an die KI-Server-Speicherdichte

KI-Training- und Inferenzsysteme skalieren nicht mehr hauptsächlich über rohe Rechenleistung, da die Speicherbandbreite nun begrenzt, wie effektiv Beschleunigerkerne bei großen Modell-Workloads ausgelastet bleiben können. NVIDIAs Blackwell-Architektur verfügt über 192 GB HBM3e und liefert 8 TB/s Speicherbandbreite, was zeigt, wie eng Speicher und Rechenleistung in aktuellen High-End-Server-Designs zusammensitzen müssen.[1]NVIDIA Corporation, "Technische Übersicht zur Blackwell-Architektur und Produktankündigungen," NVIDIA Investor Relations / Produktseiten, nvidia.com Samsung erklärte im Jahr 2026, dass sein kommerzielles HBM4 bis zu 3,3 TB/s pro Stapel liefern und die Energieeffizienz gegenüber HBM3E um 40 % verbessern kann, was den Trend hin zu dichterem, direkt an die Rechenlogik angebundenem Speicher unterstützt.[2]Samsung Electronics, "Samsung liefert branchenweit erstes kommerzielles HBM4 mit ultimativer Leistung für KI-Computing," Samsung Global Newsroom, news.samsung.com Diese Verlagerung ist bedeutsam, weil jede neue Beschleunigergeneration mehr HBM-Kapazität pro Chip verbraucht, was jeden Server-Refresh zu einem größeren Speicherereignis macht und nicht zu einem einfachen Prozessor-Upgrade. Infolgedessen wächst der Co-Packaged Memory Markt nicht nur, weil die KI-Server-Stückzahlen steigen, sondern auch weil jede installierte Einheit heute eine weit größere Speicherinhaltslast trägt als frühere Plattformen. Dies hält die Nachfrage stabil, selbst wenn Käufer bei den allgemeinen Serverausgaben selektiver werden, da die Speichernähe nun den Modelldurchsatz, die Latenz und den Stromverbrauch auf Systemebene beeinflusst.

Verlagerung hin zu HBM-zentrierten Verpackungsarchitekturen

HBM-zentrierte Verpackung hat sich von einer Premium-Designentscheidung zur Standardlösung für die bandbreitenintensivsten KI-Plattformen entwickelt, da herkömmlicher Speicher auf Platinen-Ebene ohne weit größere Leistungs- und Signaleinbußen keinen vergleichbaren Durchsatz liefern kann. NVIDIAs Produktankündigungen und technische Dokumentation auf Verpackungsebene zeigen, dass Multi-Stapel-HBM-Designs bereits eine weit höhere Bandbreite als herkömmliche DDR-basierte Ansätze bieten, was erklärt, warum HBM den Co-Packaged Memory Markt nach Speichertechnologie dominiert. Der Co-Packaged Memory Markt profitiert auch davon, dass sich Verpackungsstandards und Prozessabläufe noch in einer Weise weiterentwickeln, die die kurzfristige Herstellbarkeit schützt und nicht nur die Spitzenleistung. Samsung stellte fest, dass HBM4 im Jahr 2026 mit bedeutenden Leistungsverbesserungen gegenüber HBM3E in die kommerzielle Produktion eintrat, was darauf hindeutet, dass Anbieter aus aktuellen Stapeldesigns noch erheblichen Mehrwert schöpfen, bevor der nächste Bonding-Übergang unvermeidlich wird. Das ist für Käufer wichtig, weil es ermöglicht, dass das kurzfristige Plattformwachstum in bewährten HBM-Integrationspfaden verankert bleibt, während der nächste Schritt hin zu komplexeren Bonding-Methoden an spätere Generationen geknüpft ist. Es unterstreicht auch, warum der Co-Packaged Memory Markt eine Nachfragekonzentration bei Anbietern erlebt, die Speicher-, Verpackungs- und Beschleuniger-Roadmaps aufeinander abstimmen können, ohne Kunden zu abrupten Designänderungen zu zwingen.

Co-Integration von Logik und Speicher in Chiplet-Designs

Die Co-Integration von Logik in Speicherstrukturen verändert die Rolle des Speichers von einer passiven Bandbreitenquelle zu einem aktiven Teil des Systemdesigns, insbesondere in hochdichten Beschleunigerpaketen. Samsung erklärte, dass sein HBM4 einen 4-nm-Logik-Basis-Die verwendet, was bedeutet, dass mehr Steuerungs- und Schnittstellenfunktionalität nun innerhalb des HBM-Stapels selbst sitzt und nicht außerhalb des Speicherpakets. UCIe 3.0, veröffentlicht im August 2025, verdoppelte die maximale Die-zu-Die-Datenrate auf 64 GT/s und fügte Verbesserungen des Laufzeit-Energiezustands hinzu, was die Möglichkeiten erweitert, wie Speicher- und Logik-Chiplets innerhalb desselben Pakets zusammenarbeiten können.[3]UCIe-Konsortium, "Veröffentlichung der UCIe 3.0-Spezifikation," UCIe Industry Consortium, uciexpress.org Das ist bedeutsam, weil der Co-Packaged Memory Markt nicht mehr nur dadurch definiert wird, wie viele DRAM-Dies gestapelt werden können, sondern auch dadurch, wie viel Steuerungslogik, Interoperabilität und Systemabstimmung in jedes Design eingebettet werden kann. Das erhöht die Einstiegshürde, da Speicheranbieter nun gleichzeitig Zugang zu starker Logikprozesstechnologie, Verpackungsintegrationsfähigkeit und wiederverwendbarer Schnittstellen-IP benötigen. Es unterstützt auch eine dauerhafte Konzentration an der Spitze des Co-Packaged Memory Marktes, da etablierte Anbieter diese Entwicklungskosten auf größere Kundenprogramme und längere Roadmap-Verpflichtungen verteilen können.

Hyperscaler-Präferenz für Stacks mit geringerer Latenz und höherer Bandbreite

Hyperscaler gestalten nun Speicherpaket-Anforderungen direkt, da ihre benutzerdefinierten Beschleunigerprogramme Bandbreiten- und Latenzprofile verlangen, die Standard-Katalogteile nicht immer erfüllen. NVIDIAs Investition in Marvell im März 2026 zeigte, wie Rechen-, Netzwerk- und Speicher-Roadmaps über KI-Server-Racks hinweg enger miteinander verknüpft werden und nicht als separate Hardware-Schichten behandelt werden. Das ist bedeutsam, weil eine Lieferanten-Co-Entwicklung eines speicherbasierten Dies oder Paketdesigns rund um den Beschleunigerplan eines großen Kunden die Geschäftsbeziehung schwerer ersetzbar macht als einen normalen Komponentenvertrag. Der Co-Packaged Memory Markt gewinnt daher Dynamik durch eine Form von Kundenbindung, die auf gemeinsamer Qualifizierung, Paketabstimmung und softwareausgerichteter Infrastrukturplanung basiert. Dies veranlasst Anbieter, Kapazitäten zu reservieren, den Engineering-Support zu vertiefen und längere Planungszyklen rund um eine kleine Gruppe sehr großer Käufer aufzubauen. Es vergrößert auch den Unterschied zwischen Anbietern, die benutzerdefinierte Hochbandbreitenprogramme unterstützen können, und solchen, die auf die Standard-Speicherversorgung beschränkt bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausbeuteverluste bei TSV- und Multi-Die-Integration | -4.5% | Global, am stärksten in den HBM-Produktionslinien des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Begrenzte fortschrittliche Verpackungskapazität für die Speicherintegration | -3.0% | Asiatisch-pazifischer Raum, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Wärmeableitung und Zuverlässigkeitsbeschränkungen | -2.0% | Global, mit dem größten Druck in dichten KI-Rechenzentrum-Deployments | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität und Qualifizierungszyklen | -1.5% | Global, mit unverhältnismäßiger Belastung für neue Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ausbeuteverluste bei TSV- und Multi-Die-Integration

Ausbeuteverluste bleiben eine der stärksten Bremsen für die kurzfristige Expansion, da Co-Packaged Memory Stapel Risiken über Tausende von vertikalen Verbindungen und mehrere gebondete Dies akkumulieren. Forschungsergebnisse der IMAPS Device Packaging Conference zeigten, dass eine einzelne HBM-Schicht 5.000 bis 10.000 TSVs erfordern kann und dass ein 12-Schicht-Stapel bei einer Erfolgsrate von 95 % pro Schicht auf eine Gesamtstapelausbeute von nahezu 54 % fallen kann. Diese Mathematik ist bedeutsam, weil Ausschuss nicht nur fertige Produktion entfernt, sondern auch Silizium, Montagezeit, Materialien und knappe Verpackungswerkzeuge verbraucht, die für nutzbare Produkte hätten eingesetzt werden können. Die Herausforderung wird schwieriger, wenn Schnittstellenbreiten steigen und Stapelhöhen von 12 Schichten auf 16 Schichten anwachsen, da mehr Dichte in der Regel mehr Defektempfindlichkeit und mehr Prozessabstimmung mit sich bringt. Hybridbonding wird die langfristige Skalierung wahrscheinlich verbessern, aber von Fachleuten begutachtete Arbeiten zeigen, dass Bondingdruck, Oberflächenzustand und Schnittstellenqualität für thermische und Zuverlässigkeitsergebnisse zentral bleiben. Das bedeutet, dass der Co-Packaged Memory Markt starke Nachfrage anziehen und dennoch ein langsameres nutzbares Angebotswachstum verzeichnen kann, wenn die Ausbeuten bei Paketen der nächsten Generation Zeit brauchen, um sich zu stabilisieren.

Begrenzte fortschrittliche Verpackungskapazität für die Speicherintegration

Fortschrittliche Verpackungskapazität bleibt ein struktureller Engpass, da Wafer-Produktion allein keine verkaufsfähigen Co-Packaged Memory Produkte schafft, ohne ausreichend 2,5D- und 3D-Integrationslinien dahinter. Das US-Handelsministerium und NIST erklärten im Januar 2025, dass 1,4 Milliarden USD an endgültigen NAPMP-Zuschüssen die nächste Generation der fortschrittlichen Halbleiterverpackung in den USA unterstützen würden, was unterstreicht, wie ernst die Kapazitätslücke geworden war. ASE erklärte außerdem, dass sein Umsatz mit fortschrittlicher Verpackung voraussichtlich auf 3,2 Milliarden USD im Jahr 2026 verdoppelt werden soll, was zeigt, dass ausgelagerte Anbieter eine starke und unmittelbare Nachfrage nach HBM-bezogener Integrationskapazität sehen. Amkors Investorenmaterialien für 2026 verwiesen auf 2,5 Milliarden USD bis 3 Milliarden USD an Investitionsausgaben, die hauptsächlich auf 2,5D- und hochdichte Fan-Out-Kapazität in Südkorea und Taiwan ausgerichtet sind, wobei der Arizona-Campus auf spätere Installations- und Produktionsmeilensteine zusteuert. Selbst mit diesen Ausgaben ist der Engpass bedeutsam, da große KI-Chip-Programme weiterhin um denselben begrenzten Pool an fortschrittlicher Paketmontage, Tests und Interposer-bezogener Kapazität konkurrieren. Dies hält die Preise stabil, verlangsamt einige Rollout-Zeitpläne und gibt dem Verpackungszugang eine größere Rolle im Co-Packaged Memory Markt, als die Chip-Design-Stärke allein vermuten lassen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: HBM-Dominanz bleibt bestehen, während On-Package DRAM nach außen skaliert

HBM hielt im Jahr 2025 84,11 % des Co-Packaged Memory Marktanteils, was seine zentrale Rolle in Systemen widerspiegelt, in denen Bandbreite die wichtigste Leistungsbeschränkung ist und nicht die einfache Speicherkapazität. Der Co-Packaged Memory Markt neigt weiterhin zu HBM, weil aktuelle KI-Beschleuniger kurze Verbindungspfade und einen weit höheren Durchsatz benötigen, als Off-Package DRAM bei vergleichbarer Energieeffizienz liefern kann. NVIDIAs Blackwell-Plattform veranschaulicht diesen Punkt, da ihr HBM-reiches Design 8 TB/s Speicherbandbreite erreicht und auf eine enge Paket-Level-Integration zwischen Rechen- und Speicherkomponenten angewiesen ist. Samsung erklärte außerdem, dass kommerzielles HBM4 bis zu 3,3 TB/s pro Stapel mit 40 % besserer Energieeffizienz als HBM3E liefert, was unterstreicht, warum HBM der Standardpfad für High-End-KI-Infrastruktur im Co-Packaged Memory Markt bleibt. Der aktuelle Vorsprung ist daher nicht nur ein Spiegelbild der Produktverfügbarkeit, sondern auch damit verbunden, dass kein anderes Speicherformat im Zeitraum 2025 bis 2026 HBMs Kombination aus Bandbreitendichte, Paketnähe und Beschleunigerkompatibilität erreicht.

On-Package DRAM wird voraussichtlich mit einer CAGR von 25,91 % von 2026 bis 2031 wachsen, was es zur am schnellsten wachsenden Speicherkategorie im Co-Packaged Memory Markt macht, obwohl es von einer weit kleineren Basis startet. AMDs Versal Premium Gen 2 Memory on Package Design zeigt warum, da es bis zu 32 GB LPDDR5X-Speicher auf dem Paket integriert, 288 GB/s Bandbreite liefert und 60 % weniger Platinenfläche für Kunden benötigt, die eine längere Produktlebensdauer und ein anderes Kostenprofil als HBM benötigen. Dies eröffnet Raum in der Co-Packaged Memory Branche für Deployments in adaptivem Computing, Edge-KI, Automobil und langlebigen eingebetteten Systemen, wo HBM-Versorgung, Refresh-Kadenz und Kosten schwerer zu rechtfertigen bleiben. Neue Speichertechnologien befinden sich noch früher in der Adoptionskurve, da Verpackungsökosysteme, Interoperabilität und Prozessabläufe noch nicht darauf ausgerichtet sind, sie in großem Umfang in Mainstream-Beschleunigerprogrammen aufzunehmen. UCIe 3.0 bietet einen wichtigen technischen Anker, indem es Die-zu-Die-Datenraten erhöht und Laufzeit-Energiesteuerungen hinzufügt, was dabei hilft zu definieren, wie zukünftige Speicherformen in Paket-Level-Designs eingebunden werden können. Das Ergebnis ist ein zweigleisiger Co-Packaged Memory Markt, in dem HBM die klare Umsatzmaschine bleibt, während On-Package DRAM die adressierbare Basis verbreitert, ohne HBM an der Spitze zu verdrängen.

Nach Verpackungsarchitektur: 2,5D Interposer dominiert, während 3D-Stapelung das Tempo vorgibt

Die 2,5D Interposer-basierte Verpackung entfiel im Jahr 2025 auf 70,34 % der Co-Packaged Memory Marktgröße, was zeigt, dass der führende kommerzielle Pfad weiterhin ein Layout bevorzugt, das Rechen-Dies und mehrere Speicherstapel auf einem gemeinsamen Interposer platziert. Der Co-Packaged Memory Markt profitiert von dieser Architektur, weil sie sehr hohe Bandbreite mit einer Fertigungsbasis ausbalanciert, die in aktuellen Produktionsprogrammen ausgereifter ist als vollständige 3D-Alternativen. Interposer-basierte Designs passen auch zur Art und Weise, wie die meisten aktuellen Beschleuniger-Plattformen qualifiziert werden, da sie eine dichte Speicherplatzierung ermöglichen, ohne die anspruchsvollsten thermischen und Bonding-Bedingungen zu erzwingen, die in tieferen vertikalen Stapeln zu sehen sind. Deshalb bleiben konkurrierende Ansätze wie Embedded Bridge und Fan-Out- oder RDL-Verpackung in Netzwerk-, Telekommunikations- und kostensensiblen Rechenanwendungen relevanter als in der obersten Ebene der KI-Trainingsinfrastruktur. Die aktuelle Dominanz von 2,5D ist daher eng mit praktischer Herstellbarkeit, Verfügbarkeit von Verpackungslinien und Kundenzufriedenheit mit bekannten Prozessfenstern im Co-Packaged Memory Markt verbunden.

3D-gestapelte Verpackung wird voraussichtlich mit einer CAGR von 26,13 % von 2026 bis 2031 wachsen, da sie einen Weg zu noch engerer Integration bietet, wenn Hybridbonding, Wärmekontrolle und Ausbeutemanagement ausreichend verbessert werden für eine breitere Nutzung. Auf der IEEE ECTC 2025 vorgestellte Forschungsergebnisse zeigten, dass TSMCs SoIC Cool-Stacking-Ansatz den thermischen Widerstand gegenüber Mikro-Bump-Verfahren um 77 % reduzierte, was auf einen stärkeren langfristigen Fall für hochdichte 3D-Paketdesigns hindeutet. Gleichzeitig zeigte imec Ende 2025, dass ein 3D HBM-on-GPU-Layout weit höhere Spitzentemperaturen erzeugen kann als ein vergleichbares 2,5D-Paket, es sei denn, eine System- und Technologie-Co-Optimierung wird angewendet, was erklärt, warum die Adoption noch von Kühlung und Design-Verfeinerung abhängt und nicht von der Paketdichte allein. Das bedeutet, dass der Co-Packaged Memory Markt wahrscheinlich schrittweise in 3D übergehen wird, wobei die früheste Traktion auf Anwendungen konzentriert ist, die den Engineering-Aufwand, die Wärmemanagementkosten und die langsamere Ausbeute-Hochlaufphase rechtfertigen können. Ausrüstungsvorlaufzeiten und Lernkurven für Hybridbonding halten 2,5D auch jetzt noch klar vorne, selbst wenn 3D-gestapelte Formate das Wachstumstempo vorgeben. Der Co-Packaged Memory Markt zeigt daher eine Spaltung zwischen dem heutigen dominanten Produktionsstandard und dem aggressivsten Leistungspfad von morgen.

Nach Anwendung: KI-Beschleuniger verankern den Umsatz, während die Cloud-Server-Nachfrage sich verbreitert

KI-Beschleuniger hielten im Jahr 2025 73,57 % des Anwendungsumsatzes, was sie zum wichtigsten Nachfragezentrum für den Co-Packaged Memory Markt im aktuellen Zyklus macht. Diese Konzentration besteht, weil die fortschrittlichsten Trainingssysteme und viele High-End-Inferenzplattformen HBM benötigen, das nahe an Rechen-Dies platziert ist, um den Durchsatz aufrechtzuerhalten, der von großen Modellen und schweren parallelen Workloads benötigt wird. NVIDIAs Blackwell-Plattform und andere Hochbandbreiten-Beschleunigerprogramme zeigen, dass das Speicherdesign auf Paketebene nun untrennbar von der Prozessorleistung ist und kein optionales unterstützendes Merkmal. Hochleistungsrechnen und Supercomputing bleiben in Umsatzbegriffen kleiner, sind aber dennoch wichtig, weil sie dieselben Bandbreite-pro-Watt- und Latenzmerkmale belohnen, die Co-Packaged Memory in die Mainstream-KI-Hardware gebracht haben. Rechenzentrum-Netzwerke und Telekommunikation werden ebenfalls relevanter, da Switch- und Verbindungssilizium größere Datenflüsse aufnimmt, während Automobil- und Edge-Deployments frühere Nutzer bleiben, die Footprint-Effizienz und kontrollierte Bandbreite in spezialisierten Systemen schätzen.

Cloud- und Unternehmensserver-Deployments werden voraussichtlich mit einer CAGR von 26,11 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Anwendungspfad im Co-Packaged Memory Markt macht. Dieses Wachstum ist wichtig, weil es zeigt, dass sich die Nachfrage über den engen Kern der Trainingsbeschleuniger hinaus auf eine breitere installierte Basis von Inferenz-, benutzerdefiniertem Silizium- und gemischten Workload-Server-Systemen ausweitet. AMDs Memory on Package-Ankündigung für 2026 unterstützt diese Richtung, da sie einen Speicheransatz auf Paketebene hervorhebt, der für Anwendungen geeignet ist, die starke Bandbreite in einem kleineren Footprint benötigen, ohne immer vollständige HBM-Wirtschaftlichkeit zu erfordern. Da Hyperscaler mehr Inferenz-Hardware rund um ihren eigenen Workload-Mix entwerfen, wird der Co-Packaged Memory Markt wahrscheinlich eine breitere Palette von Speichertypen und Leistungsbändern innerhalb derselben Cloud-Umgebung bedienen. Diese Verbreiterung macht die Anwendungsnachfrage weniger abhängig von einer Hardware-Kategorie, während KI-Beschleuniger weiterhin das unmittelbare Umsatzzentrum bleiben. Es belohnt auch Anbieter, die sowohl HBM-intensive Systeme als auch leichtere On-Package DRAM-Deployments in der Co-Packaged Memory Branche unterstützen können.

Nach Kundentyp: Halbleiter- und KI-Chip-Anbieter führen, aber Hyperscaler treiben das Wachstum

Halbleiter- und KI-Chip-Anbieter repräsentierten im Jahr 2025 55,12 % des Umsatzes, was bestätigt, dass die wichtigste Kaufkraft im Co-Packaged Memory Markt weiterhin bei den Unternehmen liegt, die die Beschleuniger-Paketarchitektur von Anfang an definieren. Diese Unternehmen entscheiden über Stapelhöhe, Schnittstellenziele, Leistungsbudgets und Paketlayout, und diese Entscheidungen prägen dann die Nachfrage nach Speicherfertigung, fortschrittlicher Verpackung und ausgelagertem Testen im Rest der Wertschöpfungskette. Ihre Führungsposition spiegelt auch die Tatsache wider, dass viele Systemkunden weiterhin auf Chip-Anbieter angewiesen sind, um vollständig qualifizierte Designs auf den Markt zu bringen, bevor sie sich zu großen Deployment-Zyklen verpflichten. In diesem Sinne bleibt der Co-Packaged Memory Markt in der Designphase angebotsseitig geführt, selbst wenn die Endnachfrage letztendlich von KI-Dienstleistern und Rechenzentrum-Betreibern getrieben wird. Die Umsatzbasis bleibt daher bei Kunden konzentriert, die sowohl große Silizium-Programme als auch die Engineering-Fähigkeit haben, Speicherstandards auf Paketebene zu beeinflussen.

Hyperscaler und Cloud-Dienstleister werden voraussichtlich mit einer CAGR von 26,32 % bis 2031 wachsen, was sie zur am schnellsten wachsenden Kundengruppe im Co-Packaged Memory Markt macht. Ihr Aufstieg ist bedeutsam, weil große Cloud-Betreiber nun das Speicherdesign direkter durch benutzerdefinierte Beschleunigerprogramme, Qualifizierungsanforderungen und plattformweite Planung rund um Inferenz- und Trainingsinfrastruktur beeinflussen. NVIDIAs Investition in Marvell im Jahr 2026 unterstreicht, dass KI-Systeme im Server-Maßstab durch engere Verbindungen zwischen Rechen-, Netzwerk- und Speicher-Ökosystemen aufgebaut werden, was den strategischen Wert von Kunden erhöht, die große Infrastruktur-Roadmaps kontrollieren. Sobald diese Käufer Paket- und Speicherfunktionen gemeinsam mit Anbietern entwickeln, steigen die Wechselkosten, da der Wert in der validierten Integration liegt und nicht in einer einfachen Komponentenbestellung. Server-, Speicher- und Netzwerk-OEMs bleiben wichtige Kanäle für den Unternehmenseinsatz, während Automobil- und Industrieelektronik-Unternehmen eine kleinere, aber bedeutende Gruppe darstellen, bei der Lebenszyklus-, Zuverlässigkeits- und thermische Anforderungen genauso wichtig sind wie die Spitzenbandbreite. Diese Verlagerung verleiht dem Co-Packaged Memory Markt einen stärkeren kundenspezifischen Designcharakter, bei dem der Gewinn zukünftiger Umsätze davon abhängt, eng in einige wenige große Kunden-Roadmaps eingebunden zu sein.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 56,58 % des Co-Packaged Memory Marktanteils und wird voraussichtlich die schnellste CAGR von 26,27 % bis 2031 verzeichnen, was die tiefe Konzentration der Region in HBM-Produktion, Foundry-Kapazität und fortschrittlicher Paketmontage widerspiegelt. Der Co-Packaged Memory Markt ist stark in Südkorea und Taiwan verankert, weil Samsung Electronics und SK Hynix die Speicherversorgung anführen, während Taiwan für Interposer-geführte Verpackung und ausgelagerte Halbleitermontage zentral bleibt. Diese regionale Struktur ist bedeutsam, weil sie Design-Ausführung, Speicherfertigung und Paket-Level-Integration in enge physische Nähe bringt, was Iterationszyklen für Hochbandbreiten-KI-Plattformen verkürzt. China entwickelt sich auf eine andere Weise, wobei JCET eine fortschrittliche Verpackungsanlage in Shanghai Lingang für 7,8 Milliarden CNY (1,15 Milliarden USD) plant, um Computing- und Automobil-Elektronik-Kunden zu bedienen, da die lokalen Verpackungsambitionen steigen. Der Co-Packaged Memory Markt schöpft daher einen Großteil seines Umfangs aus dem asiatisch-pazifischen Raum, nicht nur weil sich dort Fabriken befinden, sondern auch weil die Region heute die vollständigste Betriebskette für HBM-verknüpfte Verpackung hat.

Nordamerika repräsentiert eine kleinere Produktionsbasis im Co-Packaged Memory Markt, hat aber ein wachsendes strategisches Gewicht, weil viele Hyperscaler, KI-Chip-Designer und fortschrittliche Verpackungspolitikprogramme dort konzentriert sind. NIST erklärte im Januar 2025, dass das US-Handelsministerium 1,4 Milliarden USD an NAPMP-Zuschüssen finalisiert hat, einschließlich Unterstützung für die Advanced Packaging Piloting Facility in Arizona und mehrere Substrat- und Fan-Out-Verarbeitungsprogramme. Amkors Investorenmaterialien zeigten, dass sein fortschrittlicher Verpackungscampus in Arizona für die Werkzeuginstallation im Jahr 2027 und den Produktionsstart im Jahr 2028 auf Kurs blieb, was Nordamerika einen klareren Weg zu inländischer 2,5D-Verpackung und HBM-Integrationskapazität gibt. Das bedeutet, dass die Rolle der Region im Co-Packaged Memory Markt auf der Nachfrage-, Design- und Politikseite noch stärker ist als bei der unmittelbaren Versorgung, aber die Bemühungen, dieses Gleichgewicht zu ändern, sind nun klar im Gange.

Europa bleibt in direkten Produktionsbegriffen kleiner, hat aber strategischen Wert durch Prozessforschung und Wärmearbeit auf Paketebene, die spätere kommerzielle Adoption beeinflussen kann. imecs veröffentlichte Arbeit aus dem Jahr 2025 zur thermischen Minderung bei 3D HBM-on-GPU zeigt, warum Europa für den Co-Packaged Memory Markt wichtig ist, selbst ohne vergleichbare Größenordnung in der HBM-Fertigungskapazität. Japan, obwohl im asiatisch-pazifischen Raum gezählt, ist durch Microns HBM-bezogene Hochlaufaktivitäten bemerkenswerter geworden, was einen weiteren Produktionsknoten zur breiteren regionalen Versorgungsbasis hinzufügt. Naher Osten und Afrika befinden sich noch früh in der Adoption und sind weitgehend nachfragegetrieben, während Südamerika im aktuellen Prognosezeitraum keine nennenswerte Produktionspräsenz hat. Dies lässt den Co-Packaged Memory Markt geografisch konzentriert, wobei Diversifizierungsbemühungen wachsen, aber noch nicht stark genug sind, um den Schwerpunkt vom asiatisch-pazifischen Raum wegzuverlagern.

Wettbewerbslandschaft

Der Co-Packaged Memory Markt hat eine duale Wettbewerbsstruktur, mit extremer Konzentration bei qualifizierter HBM-Versorgung und breiterem, aber noch enger werdendem Wettbewerb bei fortschrittlichen Verpackungsdienstleistungen. Samsung Electronics, SK Hynix und Micron definieren gemeinsam die oberste Speicherebene, da sie die einzigen kommerziell qualifizierten HBM-Anbieter sind, die den führenden KI-Beschleuniger-Bauzyklus bedienen, der im Bericht beschrieben wird. Samsungs HBM4-Launch im Jahr 2026 ist strategisch wichtig, weil er kommerzielle Produktion, höhere Bandbreite pro Stapel, stärkere Energieeffizienz und einen Logik-Basis-Die-Ansatz kombiniert, der eine engere Integration auf Paketebene unterstützt. Das gibt dem Co-Packaged Memory Markt ein Führungsmuster, bei dem Speicheranbieter nicht nur auf Wafer-Produktion konkurrieren, sondern auch darauf, wie viel des umgebenden Design- und Verpackungsstapels sie kontrollieren können. Das Ergebnis ist ein Markt, bei dem Versorgungsqualifizierung, Paketintegration und kundenspezifische Entwicklung stärkere Barrieren schaffen als einfache Bit-Produktion allein.

Der Wettbewerb wird auf der Ebene der Verpackungsdienstleistungen breiter, wo ASE, Amkor, JCET und andere fortschrittliche Anbieter versuchen, mehr von dem Wert zu erfassen, der durch KI-bezogene Paketkomplexität entsteht. ASE erklärte, dass sein Umsatz mit fortschrittlicher Verpackung voraussichtlich auf 3,2 Milliarden USD im Jahr 2026 verdoppelt werden soll, was zeigt, dass ausgelagerte Verpackungsspezialisten Raum zur Expansion sehen, da HBM-Integration und Multi-Die-Montagebedarf steigen. Amkors Kapitalplan für 2026 von 2,5 Milliarden USD bis 3 Milliarden USD, der auf 2,5D- und hochdichte Fan-Out-Expansion ausgerichtet ist, verweist auf denselben Wettbewerbsdruck in Südkorea, Taiwan und später den Vereinigten Staaten. JCETs Shanghai Lingang-Plan fügt eine weitere Wettbewerbsebene hinzu, indem er die inländische chinesische Verpackungskapazität für wachstumsstarke Computing- und Automobil-Elektronik-Programme stärkt.

Der nächste Wettbewerbsvorteil im Co-Packaged Memory Markt wird wahrscheinlich davon abhängen, wer die Lücke zwischen fortschrittlicher Speicherversorgung und nutzbarer Paketproduktion verkürzen kann, während er strengere thermische und Zuverlässigkeitsanforderungen erfüllt. Die Ergebnisse der IEEE ECTC 2025 zu SoIC Cool-Stacking und imecs thermische Arbeit zeigen beide, dass die Paketdesignqualität nun eine direkte Leistungsvariable ist und kein Back-End-Fertigungsdetail. NVIDIAs Investition in Marvell zeigt auch, dass die Ökosystemkontrolle über Speicher und Verpackung hinaus auf die Netzwerkschicht ausgeweitet wird, die KI-Racks miteinander verbindet. Dies lässt den Co-Packaged Memory Markt an der Spitze konzentriert, aber noch offen für bedeutende strategische Gewinne in Verpackungskapazität, thermischem Engineering, Schnittstellen-IP und kundenspezifischer Integrationsunterstützung.

Co-Packaged Memory Branchenführer

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Samsung Electronics lieferte die branchenweit ersten 12-Schicht-HBM4E-Muster, 48 GB und bis zu 3,6 TB/s pro Stapel bei 16 Gbps, an wichtige globale Kunden, wobei SK Hynix im Juni 2026 mit eigenen HBM4E-12-Schicht-Mustern folgte, die TSMC-3-nm-Prozess-Basis-Dies integrieren.

- Mai 2026: Amkor Technology sicherte sich zusätzliche 67 Acres angrenzend an seinen fortschrittlichen Verpackungscampus in Arizona und erweiterte damit den langfristigen Kapazitäts-Footprint des Standorts, während es das einzige skalierte OSAT bleibt, das vollständige schlüsselfertige fortschrittliche Verpackungsanlagen in den Vereinigten Staaten errichtet.

- April 2026: SK Hynix begann mit dem Bau einer großen fortschrittlichen Verpackungsanlage im Cheongju Technopolis, Südkorea, und etablierte damit einen dedizierten HBM-Back-End-Verarbeitungs-Hub, der seine Kapazitätshochlaufphase für HBM4-Verpackungsoperationen beschleunigen wird.

- Februar 2026: Micron Technology schloss die Übernahme von PSMCs P5-Fab in Tongluo, Taiwan, für 2 Milliarden USD ab, wandelte die Brownfield-Anlage in eine dedizierte HBM4-Kapazitätserweiterung um und sicherte sich kritische fortschrittliche Verpackungsfläche, bevor US-Kapazitäten im Jahr 2027 online gehen.

Globaler Co-Packaged Memory Marktbericht – Umfang

Der Co-Packaged Memory Markt bezieht sich auf fortschrittliche Halbleiterverpackungslösungen, die Speicherchips enger mit Prozessoren, Beschleunigern oder anderen Logikkomponenten innerhalb desselben Pakets integrieren. Diese Architektur reduziert die Datenübertragungsdistanz, senkt die Latenz und verbessert die Bandbreiteneffizienz im Vergleich zu herkömmlichen Designs mit separaten Chips.

Der Co-Packaged Memory Marktbericht ist segmentiert nach Speichertyp (HBM, On-Package DRAM, Neue Speichertechnologien), Verpackungsarchitektur (2,5D Interposer-basierte Verpackung, Embedded Bridge-basierte Verpackung, Fan-Out / RDL-basierte Verpackung und 3D-gestapelte Verpackung), Anwendung (KI-Beschleuniger, Hochleistungsrechnen und Supercomputing, Cloud- und Unternehmensserver, Rechenzentrum-Netzwerke und Telekommunikationsinfrastruktur sowie Automobil- und Edge-Computing-Plattformen), Kundentyp (Halbleiter- und KI-Chip-Anbieter, Hyperscaler und Cloud-Dienstleister, Server-, Speicher- und Netzwerk-OEMs sowie Automobil- und Industrieelektronik-Unternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hochbandbreitenspeicher (HBM) |

| On-Package DRAM |

| Neue Speichertechnologien |

| 2,5D Interposer-basierte Verpackung |

| Embedded Bridge-basierte Verpackung |

| Fan-Out / RDL-basierte Verpackung |

| 3D-gestapelte Verpackung |

| KI-Beschleuniger |

| Hochleistungsrechnen und Supercomputing |

| Cloud- und Unternehmensserver |

| Rechenzentrum-Netzwerke und Telekommunikationsinfrastruktur |

| Automobil- und Edge-Computing-Plattformen |

| Halbleiter- und KI-Chip-Anbieter |

| Hyperscaler und Cloud-Dienstleister |

| Server-, Speicher- und Netzwerk-OEMs |

| Automobil- und Industrieelektronik-Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertyp | Hochbandbreitenspeicher (HBM) | |

| On-Package DRAM | ||

| Neue Speichertechnologien | ||

| Nach Verpackungsarchitektur | 2,5D Interposer-basierte Verpackung | |

| Embedded Bridge-basierte Verpackung | ||

| Fan-Out / RDL-basierte Verpackung | ||

| 3D-gestapelte Verpackung | ||

| Nach Anwendung | KI-Beschleuniger | |

| Hochleistungsrechnen und Supercomputing | ||

| Cloud- und Unternehmensserver | ||

| Rechenzentrum-Netzwerke und Telekommunikationsinfrastruktur | ||

| Automobil- und Edge-Computing-Plattformen | ||

| Nach Kundentyp | Halbleiter- und KI-Chip-Anbieter | |

| Hyperscaler und Cloud-Dienstleister | ||

| Server-, Speicher- und Netzwerk-OEMs | ||

| Automobil- und Industrieelektronik-Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Co-Packaged Memory Markt aktuell und in der Prognose?

Der Co-Packaged Memory Markt wurde im Jahr 2025 auf 0,42 Milliarden USD bewertet, steht im Jahr 2026 bei 0,56 Milliarden USD und wird bis 2031 voraussichtlich 1,77 Milliarden USD bei einer CAGR von 25,88 % erreichen.

Warum ist HBM so wichtig bei Co-Packaged Memory Deployments?

HBM ist zentral, weil es die Bandbreiten- und Nähenanforderungen großer KI-Beschleuniger unterstützt. Es hielt im Jahr 2025 84,11 % des Umsatzes nach Speichertyp, was zeigt, wie dominant es in aktuellen Hochleistungssystemen bleibt.

Welche Anwendung treibt heute den meisten Umsatz?

KI-Beschleuniger führen die aktuelle Nachfrage an und machten im Jahr 2025 73,57 % des Anwendungsumsatzes aus. Ihre Dominanz ergibt sich aus der Notwendigkeit, Hochbandbreitenspeicher nahe an Rechen-Dies in Training- und fortschrittlicher Inferenz-Hardware zu platzieren.

Welcher Bereich wächst innerhalb der Anwendungen am schnellsten?

Cloud- und Unternehmensserver-Deployments sind die am schnellsten wachsende Anwendungsgruppe mit einer prognostizierten CAGR von 26,11 % bis 2031. Dies spiegelt den breiteren Rollout von benutzerdefiniertem Inferenzsilizium und die breitere Nutzung von Speicher auf Paketebene in der Cloud-Infrastruktur wider.

Warum dominiert der asiatisch-pazifische Raum diesen Bereich?

Der asiatisch-pazifische Raum hielt im Jahr 2025 56,58 % des Umsatzes und wird voraussichtlich die schnellste regionale CAGR von 26,27 % verzeichnen. Die Region führt, weil sie Speicherproduktion, Foundry-Kapazität und fortschrittliche Verpackungsfähigkeit im selben Lieferkettencluster vereint.

Was ist das größte angebotsseitige Risiko für Co-Packaged Memory?

Ausbeuteverluste und Verpackungskapazität bleiben die wichtigsten Einschränkungen. Hohe TSV-Zahlen in Multi-Die-HBM-Stapeln senken die nutzbare Produktion, während begrenzte 2,5D- und 3D-Verpackungslinien verlangsamen, wie schnell angekündigte Investitionen in kommerzielle Versorgung umgewandelt werden können.

Seite zuletzt aktualisiert am: