Cluster-Kopfschmerz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

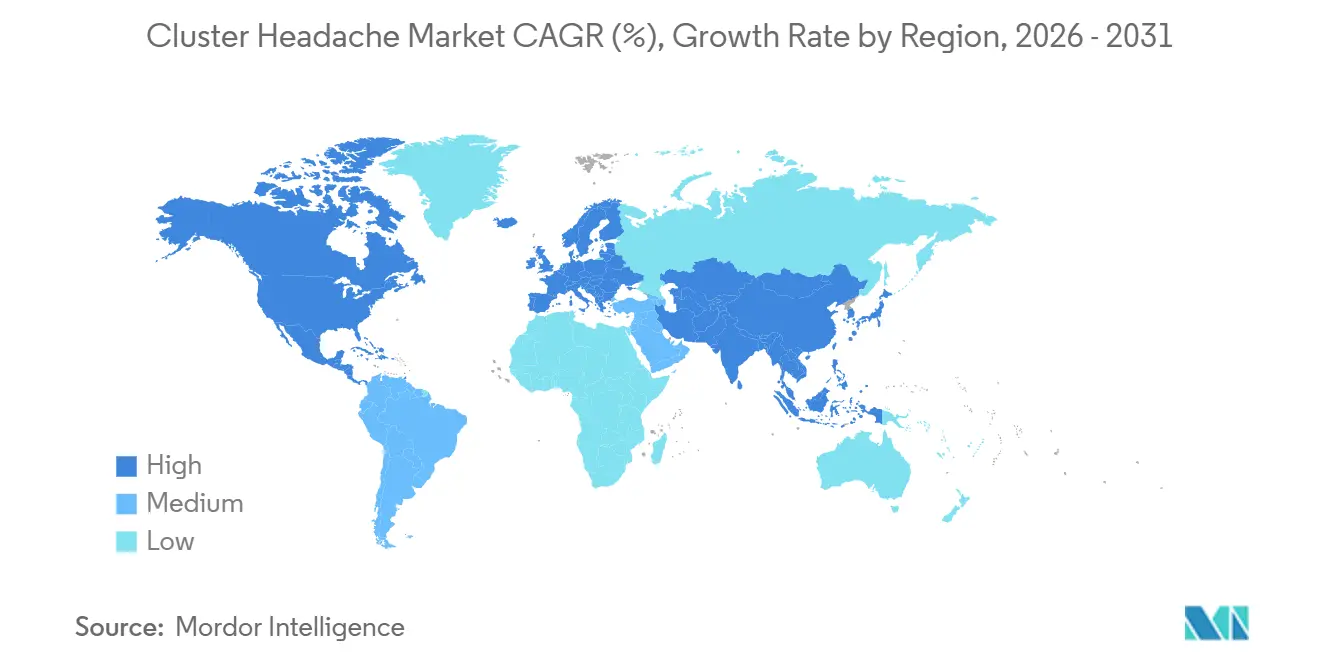

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

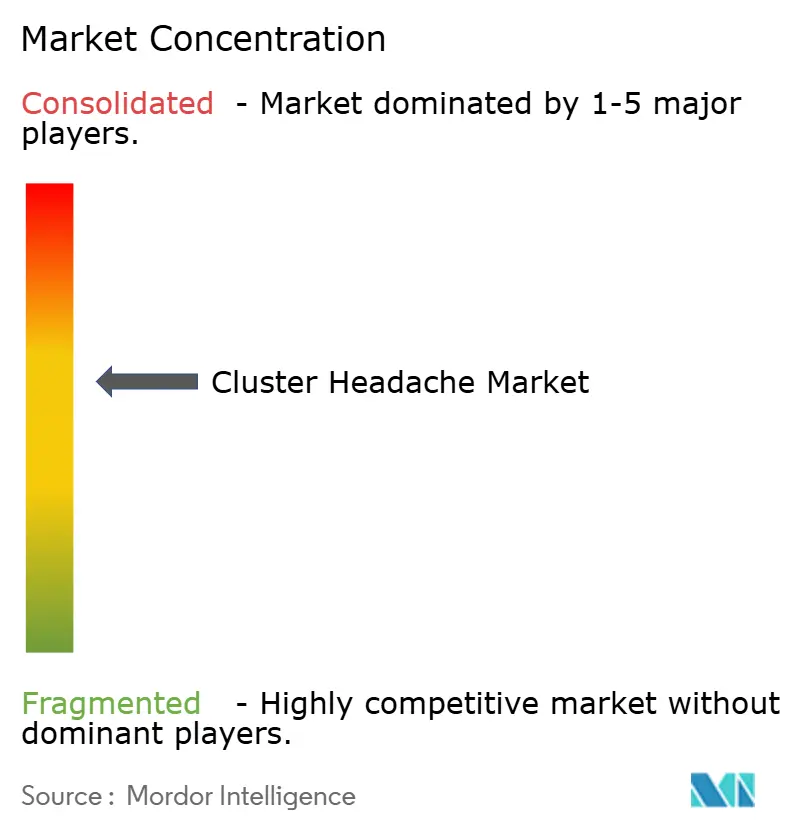

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cluster-Kopfschmerz-Marktanalyse von Mordor Intelligence

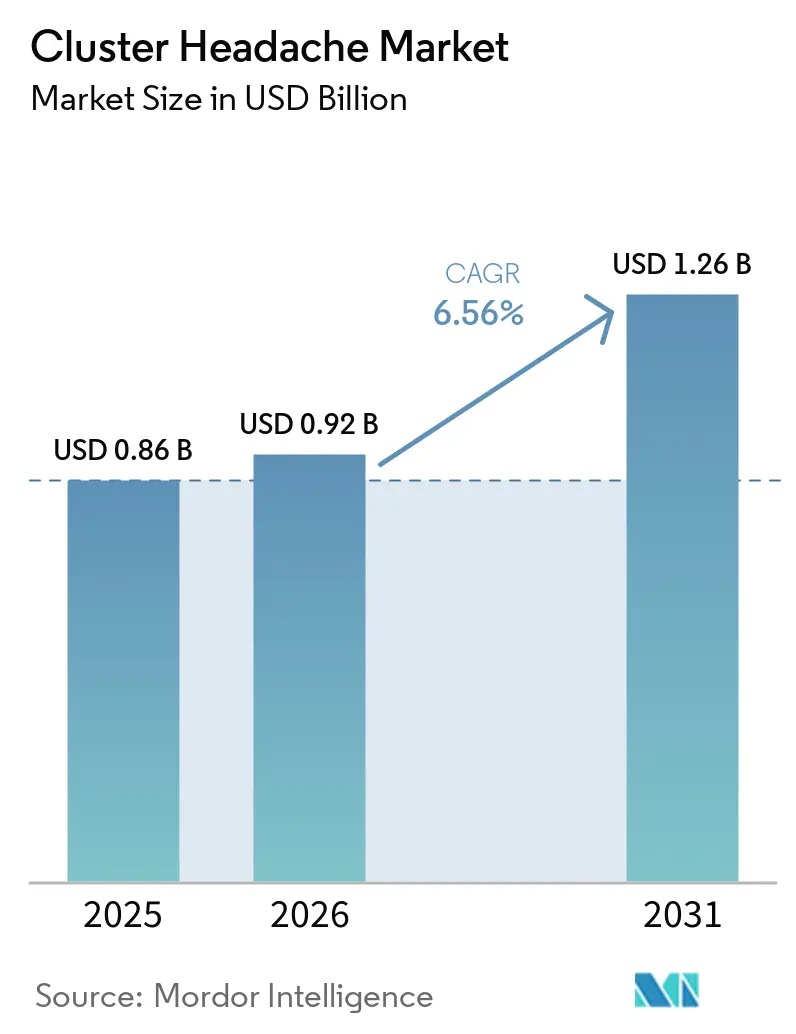

Die Cluster-Kopfschmerz-Marktgröße wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 0,92 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,26 Milliarden USD erreichen, mit einer CAGR von 6,56 % über den Zeitraum 2026–2031.

Der Cluster-Kopfschmerz-Markt verzeichnet ein Wachstum, das durch die zunehmende Einführung monoklonaler Antikörper gegen das Calcitonin-Gen-verwandte Peptid (CGRP), eine erweiterte Kostenerstattung für die Heimanwendung von Neuromodulation sowie Fortschritte bei Point-of-Care-Biomarkertests angetrieben wird, die diagnostische Verzögerungen reduzieren. Während Triptane und Hochfluss-Sauerstoff in der Akutversorgung weiterhin dominieren, weitet sich die Akzeptanz von Biologika und Vagusnervstimulatoren durch Kostenträger aus, insbesondere in Nordamerika und der Europäischen Union. Darüber hinaus beschleunigen groß angelegte KI-Initiativen, die elektronische Gesundheitsakten mit tragbaren Biosensoren integrieren, Überweisungen an Spezialisten und adressieren die durchschnittliche sechsjährige Verzögerung zwischen dem Auftreten von Symptomen und einer genauen Diagnose. Der Wettbewerbsdruck bleibt moderat, da nur ein CGRP-mAk, Galcanezumab, eine krankheitsspezifische Indikation besitzt, was Chancen für implantierbare Stimulatoren und Gepante schafft, sich durch Sicherheit und Benutzerfreundlichkeit zu differenzieren.

Wichtigste Erkenntnisse des Berichts

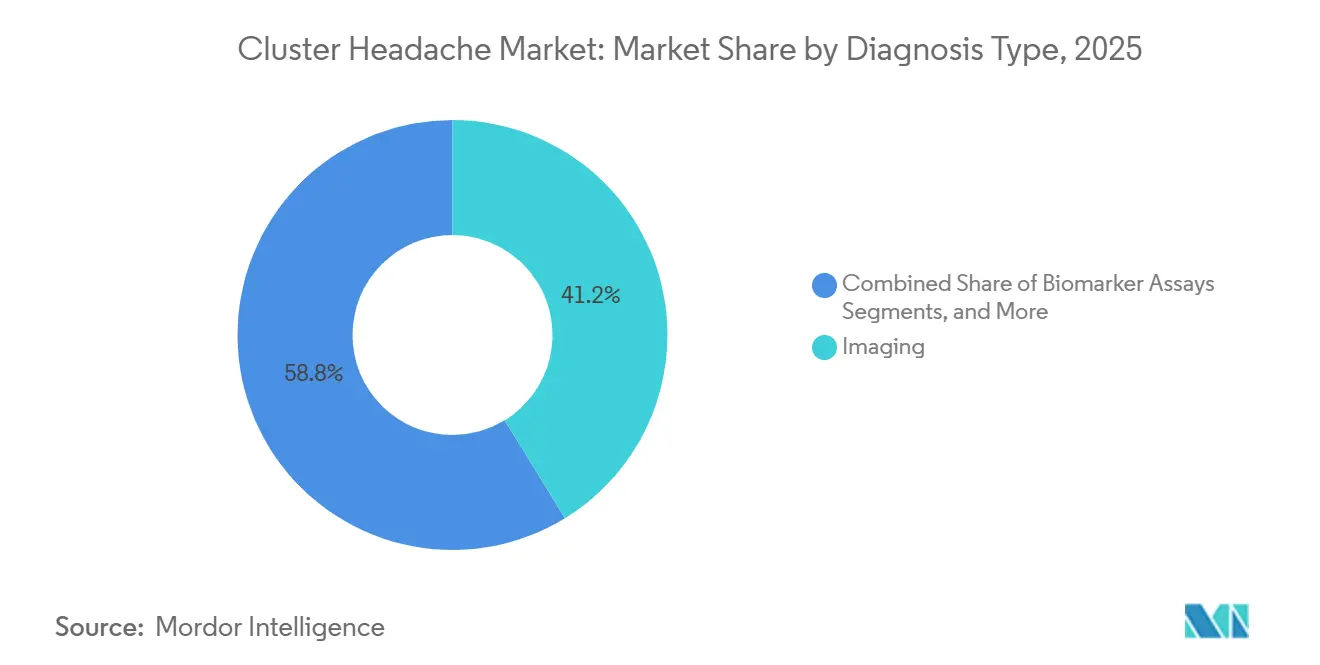

- Nach Diagnosetyp führte Bildgebung mit einem Cluster-Kopfschmerz-Marktanteil von 41,23 % im Jahr 2025, während Biomarker-Assays bis 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen werden.

- Nach Behandlungstyp entfielen 65,44 % des Umsatzes im Jahr 2025 auf die Akutversorgung; die Präventivtherapie schreitet mit einer CAGR von 7,60 % voran, gestützt durch die Einführung von CGRP-mAk.

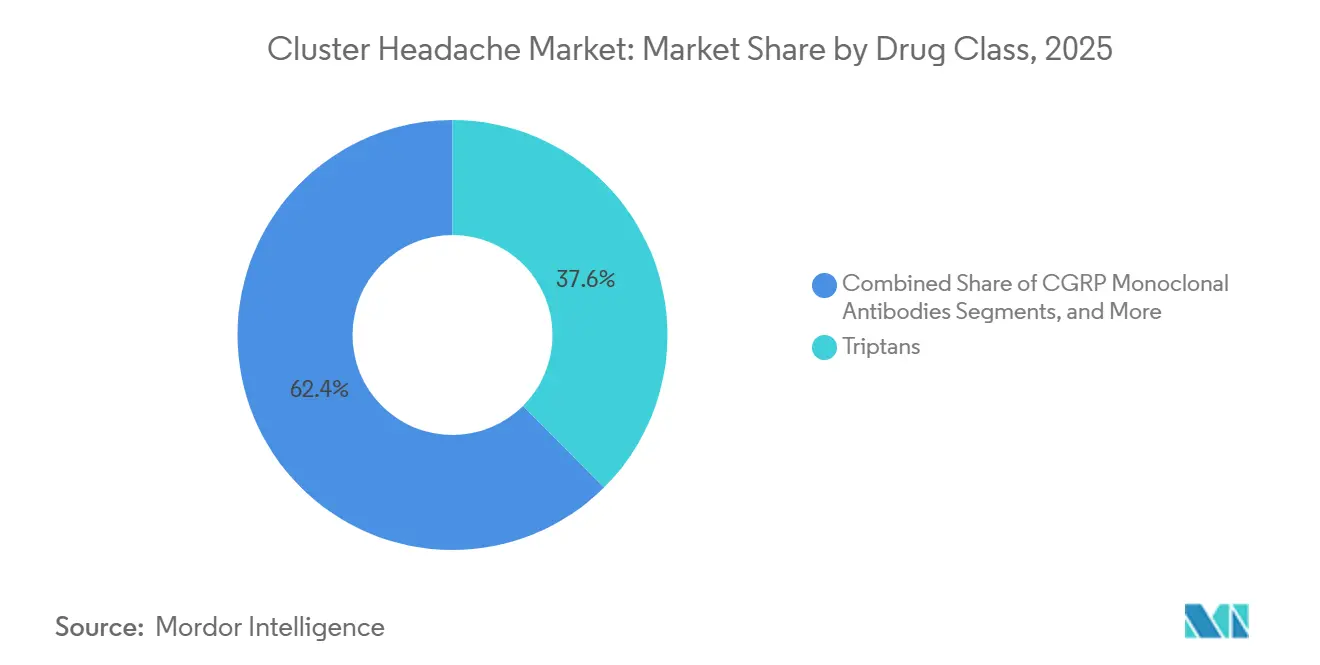

- Nach Wirkstoffklasse hielten Triptane im Jahr 2025 einen Anteil von 37,56 % an der Cluster-Kopfschmerz-Marktgröße, während CGRP-mAk bis 2031 mit einer CAGR von 9,40 % expandieren.

- Nach Verabreichungsweg dominierten Injektionspräparate im Jahr 2025 mit 41,54 %, während Neuromodulationsgeräte aufgrund der Heimanwendung von Vagusnerv-Stimulation voraussichtlich mit 8,80 % wachsen werden.

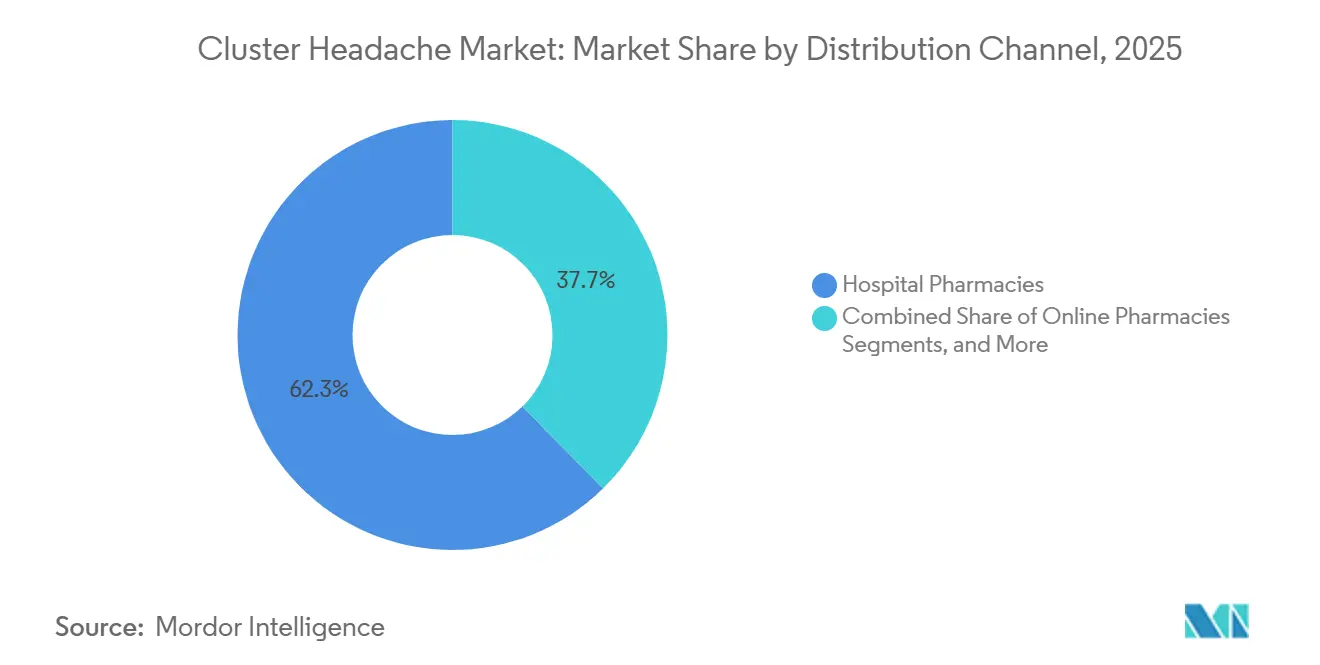

- Nach Vertriebskanal erwirtschafteten Krankenhausapotheken im Jahr 2025 62,34 % des Umsatzes; Online-Apotheken wachsen mit einer CAGR von 7,55 %, da Spezialmedikamente zunehmend zur Heimlieferung übergehen.

- Nach Patiententyp entfielen im Jahr 2025 78,67 % des Umsatzes auf episodische Erkrankungen, während chronischer Cluster-Kopfschmerz dank Orphan-Drug-Programmen jährlich um 8,30 % wächst.

- Nach Geografie entfielen im Jahr 2025 42,67 % des Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,50 % expandieren wird, da die regulatorische Harmonisierung den Zugang verbessert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Cluster-Kopfschmerz-Markts*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende diagnostizierte Patientenpopulation | 1.9% | Nordamerika und EU5, Pilotprogramme in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Ausweitung gezielter Biologika und neuartiger Therapeutika | 1.8% | Global, mit früher Einführung in Nordamerika und EU5 | Mittelfristig (2–4 Jahre) |

| Einführung der nicht-invasiven Vagusnerv-Stimulation zur Heimanwendung | 1.2% | Nordamerika und EU5, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte tragbare Kopfschmerz-Tagebuch-Analytik | 0.9% | Nordamerika und EU5, Pilotprogramme in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Orphan-Drug-Erstattungen und steigende Gesundheitsausgaben | 1.1% | Global, mit politischem Schwung in Nordamerika, EU5 und ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| CGRP-Point-of-Care-Biomarker-Assays beschleunigen die Diagnose | 1.2% | Nordamerika und EU5, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung gezielter Biologika und neuartiger Therapeutika

Galcanezumab, der einzige für episodische Cluster-Kopfschmerzen zugelassene monoklonale CGRP-Antikörper, zeigte in Zulassungsstudien bis Woche 3 eine Ansprechrate von 71,4 %. Organon weitete seine Vermarktungsaktivitäten im Jahr 2024 durch einen Vertrag im Wert von 22,5 Millionen USD auf 11 neue Märkte aus, was die Bereitschaft der Kostenträger widerspiegelt, Orphan-Indikationen zu erstatten.[1]American Headache Society, „The Workforce Gap in Headache Medicine”, americanheadachesociety.org Die ALLEVIATE-Studie 2025 für Eptinezumab erreichte ihren primären Endpunkt nicht, deutete jedoch auf potenzielle verzögerte Vorteile hin, was auf eine Verlagerung der Kostenträger hin zu Benchmarks für anhaltende Reaktionen hindeutet. Der Futility-Stopp von Fremanezumab unterstreicht die Variabilität bei Biologika und betont die Bedeutung von auf Attackenfrequenz basierenden Anreicherungsarmen. Eine Metaanalyse aus dem Jahr 2026 bestätigte eine überlegene kurzfristige Wirksamkeit bei episodischen Erkrankungen und leitet künftige Studiendesigns in Richtung Subtyp-Stratifizierung.

Einführung der nicht-invasiven Vagusnerv-Stimulation zur Heimanwendung

GammaCore erhielt 2017 die US-Zulassung für die Akutanwendung und 2018 für die Präventivbehandlung und wurde 2019 für sein kostensparendes Potenzial anerkannt, mit prognostizierten jährlichen Einsparungen von 450 GBP (570 USD) pro Patient. Die PREVA-Studie zeigte eine Reduktion von 5,9 Attacken pro Woche im Vergleich zu 2,1 bei einer Scheinbehandlung sowie eine 57-prozentige Verringerung des Verbrauchs abortiver Medikamente. Salvia BioElectronics sicherte sich im Jahr 2025 60 Millionen USD zur Entwicklung ultradünner Implantate mit KI-gesteuerter Stimulation und erhielt den Status eines Breakthrough Device. Die europäische CLUSTERSENSE-Initiative integriert Biosensoren mit geschlossenen Stimulatoren, um die Zeit bis zur Schmerzlinderung auf unter fünf Minuten zu reduzieren.[2]The Journal of Headache and Pain, „Preventive therapy with galcanezumab for two consecutive cluster bouts”, thejournalofheadacheandpain.biomedcentral.com In Südkorea erfordern die Erstattungsrichtlinien weiterhin 12 Monate erfolgloser oraler Prävention, bevor eine Kostenübernahme für Neuromodulationslösungen gewährt wird, was den Zugang verzögert.

KI-gestützte tragbare Kopfschmerz-Tagebuch-Analytik

Die mBrain-Studie identifizierte physiologische Signaturen aus 35 chronischen Cluster-Attacken, die es Algorithmen ermöglichen, diese von Migräne zu unterscheiden und den Weg für prädiktive Warnmeldungen zu ebnen. Head.AI, das einen GPT-4o-Kern nutzt, erzielte eine diagnostische Genauigkeit von 89,5 % basierend auf ICHD-3-Kriterien und reduzierte die Fehlklassifikationsrate erheblich von 49 % auf 10,5 %.[3]The American Journal of Managed Care, „The Current Landscape of CGRP Inhibitor Coverage”, ajmc.com Ein schneller 32-minütiger CGRP-Immunoassay mit einer Nachweisgrenze von 9 pg/mL ermöglicht die Bestätigung vermuteter Attacken noch im selben Besuch. Die CGRP-Testung aus Tränenflüssigkeit bietet nicht-invasive Probenentnahme und Toleranz gegenüber Verarbeitungsverzögerungen und vereinfacht Arbeitsabläufe in der Primärversorgung. Norwegens MI-HEAD-Initiative kombiniert genetische Marker mit Daten aus elektronischen Gesundheitsakten, um das Ansprechen auf Verapamil vorherzusagen, was auf eine Verlagerung hin zu Strategien der Präzisionsprävention hindeutet.

Orphan-Drug-Erstattungen und steigende Gesundheitsausgaben

Kopfschmerzerkrankungen verursachen in den USA jährlich wirtschaftliche Belastungen von über 78 Milliarden USD, was die Notwendigkeit einer frühzeitigen Intervention bei Cluster-Kopfschmerzen unterstreicht. Der HEADACHE Act von 2025 zielt darauf ab, Bundesmittel für Telemedizin, Schulungen und Register bereitzustellen, um diagnostische Verzögerungen in ländlichen Gebieten zu beheben. Lobe Sciences sammelte im Jahr 2025 unter Orphan-Drug-Regelungen 6 Millionen USD ein, um sein Psilocin-Analogon L-130 zu entwickeln, mit dem Ziel einer siebenjährigen Exklusivitätsperiode für chronische Erkrankungen. In Europa wird Hochfluss-Sauerstoff in 12 Ländern erstattet, die 63 % der Bevölkerung abdecken, obwohl der uneinheitliche Zugang zu injizierbaren Triptanen einige Patienten zu weniger wirksamen intranasalen Alternativen treibt. Eine Spezialistendichte von 0,21 pro 100.000 Einwohner zeigt eine begrenzte Korrelation mit der Einführung neuartiger Wirkstoffe, was darauf hindeutet, dass Marketingstrategien weiterhin das Verschreibungsverhalten beeinflussen.

Hemmfaktorauswirkungsanalyse des Cluster-Kopfschmerz-Markts*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an Kopfschmerzspezialisten und diagnostische Verzögerungen | -0.8% | Global, akut in Nordamerika, ländlichem Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kardiovaskuläre Sicherheitsbedenken bei langwirksamen CGRP-mAk | -0.6% | Global, mit erhöhter Kontrolle in EU5 und Japan | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapiekostenbelastung für Kostenträger und Patienten | -0.7% | Global, akut in Nordamerika | Langfristig (3–5 Jahre) |

| Begrenzte Neuromodulations-Erstattung außerhalb von Nordamerika und EU5 | -0.5% | Global, ländliches Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Kopfschmerzspezialisten und diagnostische Verzögerungen

Mit nur 564 staatlich anerkannten Kopfschmerzspezialisten steht den USA ein erheblicher Mangel gegenüber dem Bedarf von 3.700 bis 4.500 gegenüber. Dieser Mangel führt zu durchschnittlichen Wartezeiten von 30 Tagen für Erwachsene und Verzögerungen von bis zu sechs Monaten für pädiatrische Patienten. Fehldiagnosen betreffen fast die Hälfte der Patienten, verlängern ihren Behandlungsweg um sechs Jahre und erhöhen die Notaufnahmebesuche. Landbewohner in den USA, die längere Anfahrtswege haben, legen oft 113 bis 130 Kilometer für Spezialistenkonsultationen zurück, was bestehende sozioökonomische Ungleichheiten verschärft. Während der HEADACHE Act darauf abzielt, die Telemedizinfinanzierung zu verbessern, schränken uneinheitliche Erstattungsrichtlinien zwischen den Bundesstaaten dessen Einführung ein. Die alleinige Erweiterung des Fachkräfteangebots reicht möglicherweise nicht aus, um die Einführung von CGRP-mAk voranzutreiben, ohne gleichzeitige Kostenträgerreformen und kontinuierliche Bildungsinitiativen.

Kardiovaskuläre Sicherheitsbedenken bei langwirksamen CGRP-mAk

Eine Überprüfung aus dem Jahr 2025 identifizierte mit Erenumab assoziierte Blutdruckspitzen und veranlasste regulatorische Warnungen bezüglich Hypertonie und Raynaud-Phänomen für alle Wirkstoffe dieser Klasse. Die aktualisierte Kennzeichnung von Galcanezumab im Jahr 2025 hob das Potenzial für das Auftreten von Hypertonie innerhalb einer Woche nach der Injektion hervor, was zu strengeren Vorabgenehmigungsanforderungen führte. Während gepoolte Analysen keinen signifikanten Anstieg schwerwiegender unerwünschter kardiovaskulärer Ereignisse zeigten, haben reale Schwankungen die Vorsicht der Kostenträger erhöht, insbesondere in Märkten wie Japan und Südkorea, wo eine zweijährige Überwachung vorgeschrieben ist. Neue Kostenträgerrichtlinien, wie die Anforderung einer einjährigen Behandlung mit oralen Präventivmitteln gefolgt von einer sechsmonatigen Auswaschphase vor der Genehmigung von CGRP-mAk, verlangsamen deren Einführung in kommerziellen Plänen. Diese Entwicklungen verlagern die Verschreibervorlieben hin zu Neuromodulation und reversiblen Gepanten, die eine kürzere systemische Exposition bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Cluster-Kopfschmerz-Markts

Nach Diagnosetyp:

Biomarker-Assays verkürzen den diagnostischen LeidenswegIm Jahr 2025 entfielen 41,23 % des Cluster-Kopfschmerz-Marktes auf Bildgebung, angetrieben durch den weit verbreiteten Einsatz von MRT und CT zur Ausschlussdiagnostik sekundärer Ursachen. Biomarker-Assays, unterstützt durch ultraschnelle CGRP-Tests mit Ergebnissen in nur 32 Minuten, werden voraussichtlich bis 2031 mit einer jährlichen Rate von 8,10 % wachsen und diagnostische Verzögerungen erheblich reduzieren. Während klinische Beurteilungen auf Basis der ICHD-3-Kriterien die primäre Diagnosemethode bleiben, unterstreicht eine Fehldiagnoserate von 49 % den kritischen Bedarf an objektiven Biomarkern. Tränenflüssigkeits-Assays zeigen Widerstandsfähigkeit gegenüber präanalytischem Abbau, während genetische Panels aufgrund geringer Penetranz und begrenzter therapeutischer Anwendungen auf die Forschung beschränkt bleiben.

Nach Behandlungstyp:

Präventivtherapie gewinnt mit der Reifung von CGRP-mAk an BedeutungIm Jahr 2025 entfielen 65,44 % des Umsatzes auf Akutbehandlungen, angeführt von Sauerstoff und subkutanem Sumatriptan. Präventivtherapien werden bis 2031 voraussichtlich mit einer CAGR von 7,60 % wachsen, da CGRP-mAk den klinischen Ansatz hin zur langfristigen Attackenunterdrückung verschieben. Kortikosteroid-Überbrückungen und okzipitale Nervenblockaden dienen als Übergangslösungen, erreichen jedoch nicht die Größenordnung der Akut- und Präventivtherapiesegmente. Die duale Funktionalität von GammaCore in der Akut- und Präventivbehandlung weckt Interesse an hybriden Therapiestrategien.

Nach Wirkstoffklasse:

CGRP-mAk übertreffen etablierte Wirkstoffe trotz SicherheitsbedenkenIm Jahr 2025 repräsentierten Triptane, unterstützt durch den schnellen Wirkungseintritt von subkutanem Sumatriptan innerhalb von 15 Minuten, 37,56 % des Cluster-Kopfschmerz-Marktes. CGRP-mAk werden bis 2031 voraussichtlich mit einer Wachstumsrate von 9,40 % expandieren, gestützt durch zunehmende Kostenträgerdeckung nach multiregionalen Vereinbarungen. Verapamil bleibt die erste Wahl der oralen Präventivbehandlung, aber die Adhärenz wird durch die Notwendigkeit einer dosisabhängigen kardialen Überwachung beeinträchtigt. Lithium und Ergotderivate spielen weiterhin Nischenrollen aufgrund von Sicherheits- und Überwachungsanforderungen, was Chancen für Biologika und Gepante schafft, Marktanteile zu gewinnen.

Nach Verabreichungsweg:

Neuromodulationsgeräte definieren die Verabreichung neuIm Jahr 2025 entfielen 41,54 % des Umsatzes auf Injektionspräparate, während Heimstimulatoren voraussichtlich mit 8,80 % wachsen werden, angetrieben durch Kosteneinsparungen und die Patientenpräferenz für nadelfreie Optionen. Orale Formulierungen dominieren die chronische Prävention, stehen jedoch vor Adhärenzproblemen aufgrund der Notwendigkeit von Elektrokardiogramm- und Serumspiegelüberwachung. Inhalierter Sauerstoff bleibt die erste Wahl in der Akutversorgung, steht jedoch in abgelegenen Gebieten vor Versorgungsengpässen, wo Konzentratormangel anhält.

Nach Vertriebskanal:

Online-Apotheken erweitern die ReichweiteIm Jahr 2025 erwirtschafteten Krankenhausapotheken 62,34 % des Umsatzes, da viele Attacken in Notaufnahmen beginnen, wo injizierbare Triptane und Sauerstoff leicht verfügbar sind. Online-Plattformen wachsen mit einer jährlichen Rate von 7,55 % und integrieren Telekonsultationen mit der Lieferung von Spezialmedikamenten, was Zugangsprobleme in ländlichen Gebieten effektiv adressiert. Einzelhandelsapotheken verwalten den Großteil der oralen Präventivmittel, stehen jedoch vor Hindernissen im Zusammenhang mit Vorabgenehmigungen und Labortest-Logistik. Akademische Spezialkliniken bieten multidisziplinäre Versorgung an, befinden sich jedoch überwiegend in städtischen Gebieten.

Nach Patiententyp:

Chronische Erkrankung zieht Orphan-Drug-Kapital anEpisodische Fälle, unterstützt durch Therapien wie Galcanezumab und GammaCore, machten im Jahr 2025 78,67 % des Umsatzes aus. Chronische Cluster-Kopfschmerzen wachsen mit einer jährlichen Rate von 8,30 % und ziehen Investitionen an, da Unternehmen Orphan-Drug-Anreize und reale Daten nutzen, die dauerhafte Reaktionen belegen. Phase-2-Studien zu Rimegepant und Psilocin-Analoga zielen auf chronische Patientenpopulationen ab, die von aktuellen Biologika unzureichend versorgt werden, was auf potenzielle Marktverschiebungen hindeutet, sobald die Wirksamkeit nachgewiesen ist.

Geografische Analyse

Cluster-Kopfschmerz-Markt in Nordamerika

Der Cluster-Kopfschmerz-Markt in Nordamerika profitiert von einer umfassenden Medicare- und privatversicherungsrechtlichen Abdeckung für Behandlungen wie Galcanezumab und gammaCore. Dieser Vorteil wird durch ein gut etabliertes Netzwerk von Spezialisten in Ballungsräumen weiter gestärkt. In ländlichen Regionen bestehen jedoch nach wie vor erhebliche Herausforderungen beim Zugang zur Versorgung. Die Umsetzung des HEADACHE Act könnte Mittel für Telemedizin-Initiativen bereitstellen, um diese geografischen Ungleichheiten zu beseitigen und den Zugang zur Behandlung zu verbessern. Darüber hinaus fördert die Vereinigten Staaten aktiv Innovationen, wie die zahlreichen von Prüfärzten initiierten klinischen Studien zu Gepants belegen. Diese Entwicklungen unterstreichen das Engagement der Region für die Weiterentwicklung von Behandlungsoptionen und die Deckung ungedeckter Bedürfnisse im Markt.

Cluster-Kopfschmerz-Markt in Europa

In Europa wird der Markt durch harmonisierte klinische Leitlinien und einen starken Fokus auf Kosteneffizienz angetrieben. Die Befürwortung der Vagusnerv-Stimulation durch Regulierungsbehörden hat die Erstattungsrichtlinien in wichtigen Märkten, darunter Deutschland, Frankreich und die nordischen Länder, beeinflusst. Darüber hinaus positioniert sich Europa als führend im Bereich fortschrittlicher Medizintechnologien, mit Initiativen wie der Entwicklung KI-gestützter geschlossener Neuromodulationssysteme. Diese Fortschritte sollen die Behandlungsergebnisse verbessern, die Patientenversorgung optimieren und die Einführung innovativer Lösungen in der gesamten Region vorantreiben.

Cluster-Kopfschmerz-Markt im asiatisch-pazifischen Raum

Die asiatisch-pazifische Region befindet sich in einem Übergang von fragmentierten regulatorischen Rahmenbedingungen hin zu einheitlichen Standards gemäß den ASEAN- und ICH-Leitlinien. Während die Step-Edit-Richtlinien Südkoreas Barrieren für die sofortige Einführung von Biologika darstellen, liefert Japans strenger zweijähriger Post-Marketing-Überwachungsprozess robuste Sicherheitsdaten, die das Vertrauen in die langfristige Anwendung dieser Behandlungen stärken. In China sind CGRP-monoklonale Antikörper zwar noch nicht in die nationale Erstattungsarzneimittelliste aufgenommen, jedoch erkunden Pilotprogramme in ausgewählten Städten innovative wertbasierte Vertragsmodelle. Diese Initiativen könnten den Weg für eine breitere Einführung und Integration fortschrittlicher Therapien ebnen und so das Wachstum fördern sowie die Patientenergebnisse in der Region verbessern.

Wettbewerbslandschaft

Der Cluster-Kopfschmerz-Markt weist einen moderaten Konzentrationsgrad auf. Galcanezumab und GammaCore dominieren jeweils das Biologika- und das Gerätesegment, während Verapamil und Triptane weiterhin als Grundlage der traditionellen Pharmakotherapie dienen. Im Jahr 2024 erweiterte Organon die geografische Präsenz von Galcanezumab um 11 neue Gebiete, was eine bewusste Strategie zur Stärkung der Marktpräsenz widerspiegelt. Salvia BioElectronics entwickelt Implantate der nächsten Generation durch die Integration KI-gesteuerter Schmerzerkennungstechnologie. Das Unternehmen hat erfolgreich 60 Millionen USD eingesammelt, um entscheidende klinische Studien zu unterstützen, die voraussichtlich bis 2027 abgeschlossen sein werden.

Die Herausforderungen, mit denen Lundbeck bei Eptinezumab konfrontiert ist, verdeutlichen die erheblichen klinischen Risiken, die diesem Markt innewohnen. Ähnliche Rückschläge haben Unternehmen dazu veranlasst, gezieltere Ansätze zu verfolgen, wie z. B. subtypspezifische Anreicherungsstrategien, um die Ergebnisse zu verbessern. Lobe Sciences konzentriert sich auf die Entwicklung psychedelischer Analoga zur Behandlung chronischer Erkrankungen mit dem Ziel, durch die Orphan-Drug-Designation eine siebenjährige Marktexklusivität zu sichern. Unterdessen führt die Mayo-Klinik Studien zu Rimegepant für episodische und chronische Cluster-Kopfschmerzen durch und positioniert es als potenzielle orale Behandlungsoption mit schneller Dosisanpassbarkeit.

Innovatoren im Bereich der künstlichen Intelligenz, darunter Unternehmen wie Head.AI und Empatica, gehen Datenlizenzpartnerschaften mit Geräteherstellern ein, um integrierte, geschlossene Ökosysteme zu schaffen. Diese Kooperationen sollen die Wettbewerbsdynamik verschieben, indem sie datengesteuerte Personalisierung und langfristige Patientenadhärenz in den Vordergrund stellen. Dieser Trend wird voraussichtlich die Eintrittsbarrieren für traditionelle Marktteilnehmer erhöhen, denen fortschrittliche digitale Fähigkeiten fehlen, und den Wettbewerb innerhalb des Sektors weiter verschärfen.

Marktführer im Bereich Cluster-Kopfschmerz

Eli Lilly & Company

Amgen Inc.

Teva Pharmaceutical

electroCore Inc.

Lundbeck A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Cluster-Kopfschmerz-Markt

- Abbvie

- Amgen

- AstraZeneca

- Cipla

- Dr. Reddy’s Laboratories

- electroCore, Inc.

- Eli Lilly and Company

- Endo International

- GE HealthCare Technologies Inc.

- Hikma Pharmaceuticals

- Impel NeuroPharma, Inc.

- Johnson & Johnson

- Koninklijke Philips

- Lundbeck A/S

- Magstim Company Ltd.

- Nevro

- Novartis

- Otsuka

- Pfizer

- Salvia BioElectronics B.V.

- Satsuma Pharmaceuticals, Inc.

- Siemens Healthineers

- Teva Pharmaceutical Industries

- UCB

- Upsher-Smith Laboratories

- WraSer Pharmaceuticals, LLC

Jüngste Branchenentwicklungen im Cluster-Kopfschmerz-Markt

- Januar 2026: Das Karolinska-Institut erhielt 1,1 Millionen SEK (0,11 Millionen USD) für ein dreijähriges Projekt zur Kartierung von Erblichkeit, Geschlecht, Schlaf und zirkadianen Rhythmen bei Cluster-Kopfschmerz-Patienten.

- Mai 2025: Vereinigte Staaten: Die FDA erteilte die Zulassung für Brekiya, den ersten DHE-Autoinjektor, zur Akutbehandlung von Migräne und Cluster-Kopfschmerzen, der die Heimverabreichung einer klinischen Therapie ermöglicht.

- Mai 2025: Lundbeck veröffentlichte die ALLEVIATE-Ergebnisse, die zeigen, dass Eptinezumab seinen Endpunkt in Woche 1–2 verfehlte, aber die Ansprechziele in Woche 3 erreichte, was die Wirksamkeitskriterien der Kostenträger neu gestaltet.

- Februar 2025: Lobe Sciences sammelte 6 Millionen USD ein, um das Psilocin-Analogon L-130 durch die Orphan-Drug-Designation für chronischen Cluster-Kopfschmerz voranzutreiben.

Umfang des globalen Cluster-Kopfschmerz-Marktberichts

Gemäß dem Umfang des Berichts sind Cluster-Kopfschmerzen seltene, extrem schwere, einseitige Kopfschmerzen, die oft als Suizidkopfschmerzen

bezeichnet werden und durch brennende, stechende Schmerzen (oft um ein Auge herum) gekennzeichnet sind, die 15 Minuten bis 3 Stunden andauern, mit täglichen, intensiven Zyklen von 1 bis 3 Stunden. Die Diagnose stützt sich auf die klinische Anamnese der Attacken (oft mit Unruhe verbunden) und neurologische Untersuchungen, während die Behandlungen auf die schnelle Unterbrechung mit 100 % Sauerstoff oder Triptanen und die Prävention mittels Verapamil ausgerichtet sind.

Der Cluster-Kopfschmerz-Markt ist nach Diagnosetyp, Behandlungstyp, Wirkstoffklasse, Verabreichungsweg, Vertriebskanal, Patiententyp und Geografie segmentiert. Nach Diagnosetyp umfasst der Markt klinische Beurteilung, Bildgebung (MRT und CT), Biomarker-Assays, tragbare neurophysiologische Überwachung und Gentests. Nach Behandlungstyp ist der Markt in Akutbehandlung, Präventivbehandlung und Übergangstherapie segmentiert. Nach Wirkstoffklasse ist der Markt in Triptane, monoklonale CGRP-Antikörper, Ergotalkaloide, Kalziumkanalblocker (z. B. Verapamil) sowie Lithiumcarbonat und Sonstiges kategorisiert. Nach Verabreichungsweg ist der Markt in oral, injizierbar, intranasal, Inhalation (medizinischer Sauerstoff) und Neuromodulationsgeräte segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken, Spezialkliniken und häusliche Gesundheitsdienstleister segmentiert. Nach Patiententyp ist der Markt in episodischen Cluster-Kopfschmerz und chronischen Cluster-Kopfschmerz kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Klinische Beurteilung | |

| Bildgebung | MRT |

| CT | |

| Biomarker-Assays | |

| Tragbare neurophysiologische Überwachung | |

| Gentests |

| Akutbehandlung |

| Präventivbehandlung |

| Übergangstherapie |

| Triptane |

| Monoklonale CGRP-Antikörper |

| Ergotalkaloide |

| Kalziumkanalblocker (Verapamil) |

| Lithiumcarbonat und Sonstiges |

| Oral |

| Injizierbar |

| Intranasal |

| Inhalation (medizinischer Sauerstoff) |

| Neuromodulationsgerät |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken |

| Häusliche Gesundheitsdienstleister |

| Episodischer Cluster-Kopfschmerz |

| Chronischer Cluster-Kopfschmerz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Diagnosetyp | Klinische Beurteilung | |

| Bildgebung | MRT | |

| CT | ||

| Biomarker-Assays | ||

| Tragbare neurophysiologische Überwachung | ||

| Gentests | ||

| Nach Behandlungstyp | Akutbehandlung | |

| Präventivbehandlung | ||

| Übergangstherapie | ||

| Nach Wirkstoffklasse | Triptane | |

| Monoklonale CGRP-Antikörper | ||

| Ergotalkaloide | ||

| Kalziumkanalblocker (Verapamil) | ||

| Lithiumcarbonat und Sonstiges | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Intranasal | ||

| Inhalation (medizinischer Sauerstoff) | ||

| Neuromodulationsgerät | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken | ||

| Häusliche Gesundheitsdienstleister | ||

| Nach Patiententyp | Episodischer Cluster-Kopfschmerz | |

| Chronischer Cluster-Kopfschmerz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cluster-Kopfschmerz-Markt im Jahr 2031 erreichen?

Der Cluster-Kopfschmerz-Markt wird bis 2031 voraussichtlich einen Wert von 1,26 Milliarden USD erreichen, was einer CAGR von 6,56 % von 2026 bis 2031 entspricht.

Welches Segment wächst innerhalb der aktuellen Behandlungsoptionen am schnellsten?

Die Präventivtherapie expandiert mit einer CAGR von 7,60 % dank einer breiteren Erstattung für monoklonale CGRP-Antikörper.

Wie groß ist der Anteil der Bildgebung am Cluster-Kopfschmerz-Markt?

Die Bildgebung trug im Jahr 2025 mit 41,23 % zum Cluster-Kopfschmerz-Marktanteil bei und ist damit die größte diagnostische Modalität.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,50 % wachsen, da die regulatorische Harmonisierung Zulassungen beschleunigt und die Spezialistenausbildung die Diagnose verbessert.

Warum gewinnen Neuromodulationsgeräte an Bedeutung?

Vagusnervstimulatoren zur Heimanwendung wie GammaCore bieten akute und präventive Vorteile ohne systemische Arzneimittelexposition, und das Nationale Institut für Gesundheit und klinische Exzellenz schätzt jährliche Einsparungen von 570 USD pro Patient.

Was hemmt eine schnellere weltweite Einführung von Biologika?

Kardiovaskuläre Sicherheitsbedenken bei langwirksamen CGRP-mAk haben strengere Vorabgenehmigungsregeln ausgelöst und die Zeit bis zum Therapiebeginn verlängert.

Seite zuletzt aktualisiert am: