Marktgröße und Marktanteil im Bereich Cloud Backbone Fiber Infrastructure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.19 Milliarden US-Dollar |

| Marktgröße (2031) | 65.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Cloud Backbone Fiber Infrastructure von Mordor Intelligence

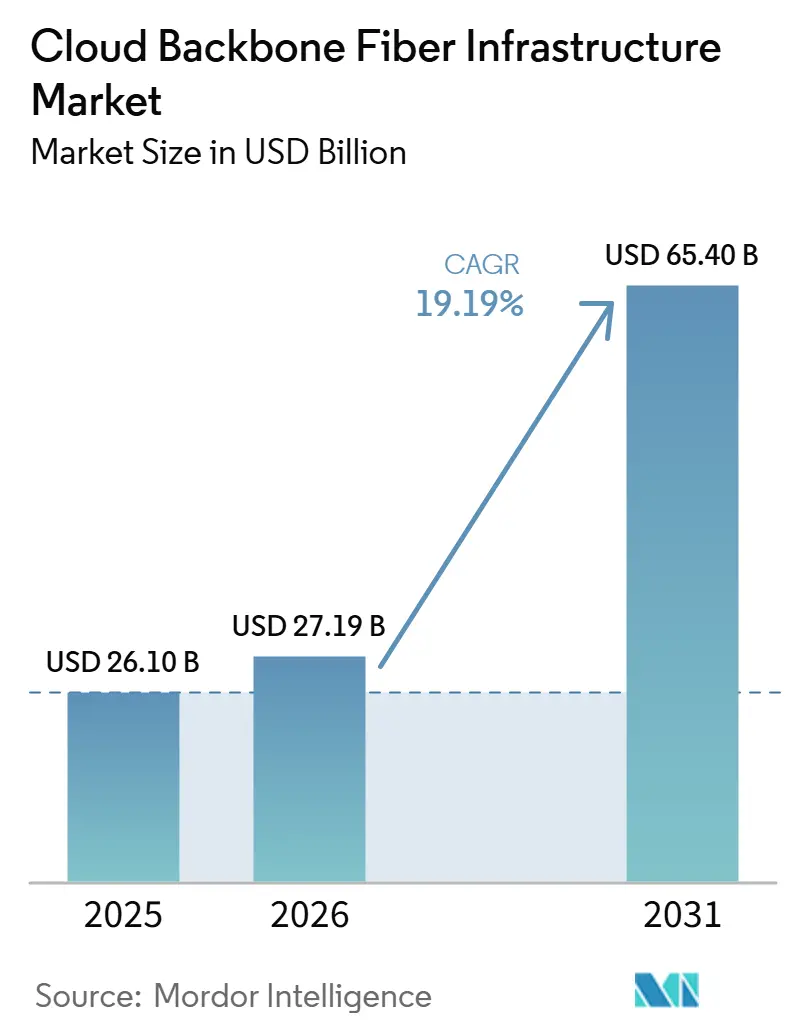

Die Marktgröße für Cloud Backbone Fiber Infrastructure wird voraussichtlich von 26,10 Milliarden USD im Jahr 2025 auf 27,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 65,40 Milliarden USD erreichen, bei einer CAGR von 19,19 % über den Zeitraum 2026–2031. Die Nachfrage wird durch einen starken Anstieg des Cloud-Datenverkehrs, KI-bezogene Workloads und die zunehmende Nutzung von Multi-Cloud-Architekturen geprägt, die Betreiber und Hyperscaler dazu veranlassen, mehr Kapazitäten für Weitverkehrs- und Interconnection-Glasfaser zu sichern. Der Markt für Cloud Backbone Fiber Infrastructure wird auch durch den Übergang zu 400G- und 800G-Netzwerk-Upgrades beeinflusst, die Investitionen in optische Systeme mit höherer Kapazität, kohärente Module und dichtere Routendesigns vorantreiben. Die Käuferkonzentration bleibt hoch, da Hyperscale-Betreiber große, mehrjährige Aufträge erteilen und Lieferantenbeziehungen von kurzfristiger Beschaffung auf langfristige Liefervereinbarungen umstellen. Gleichzeitig steht der Markt für Cloud Backbone Fiber Infrastructure unter Druck durch lange Lieferzeiten für Ribbon-Glasfaser, begrenztes Fachpersonal und ungleichen Zugang zu Streckengenehmigungen, was die Bereitstellungszeiträume für kleinere Betreiber weniger planbar macht. Wettbewerbspositionen werden daher nicht nur durch Produktfähigkeiten geprägt, sondern auch durch den Zugang zu photonischer Fertigung, Kabelversorgung, Streckenressourcen und die Fähigkeit, komplexe Bauprojekte entlang wichtiger KI-Korridore zu unterstützen.

Wichtigste Erkenntnisse des Berichts

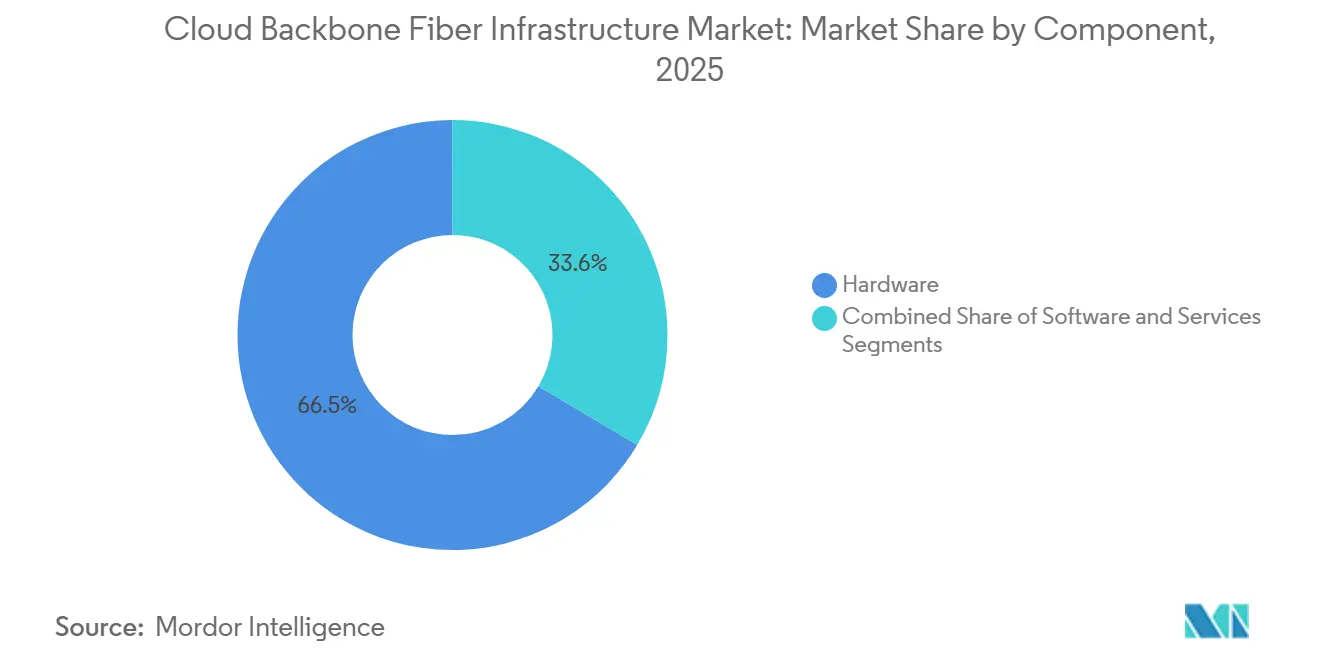

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 66,45 % auf Hardware im Markt für Cloud Backbone Fiber Infrastructure, während Software bis 2031 voraussichtlich mit einer CAGR von 21,30 % wachsen wird.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 47,98 % auf Dense Wavelength Division Multiplexing im Markt für Cloud Backbone Fiber Infrastructure, während Ethernet bis 2031 voraussichtlich mit einer CAGR von 20,90 % wachsen wird.

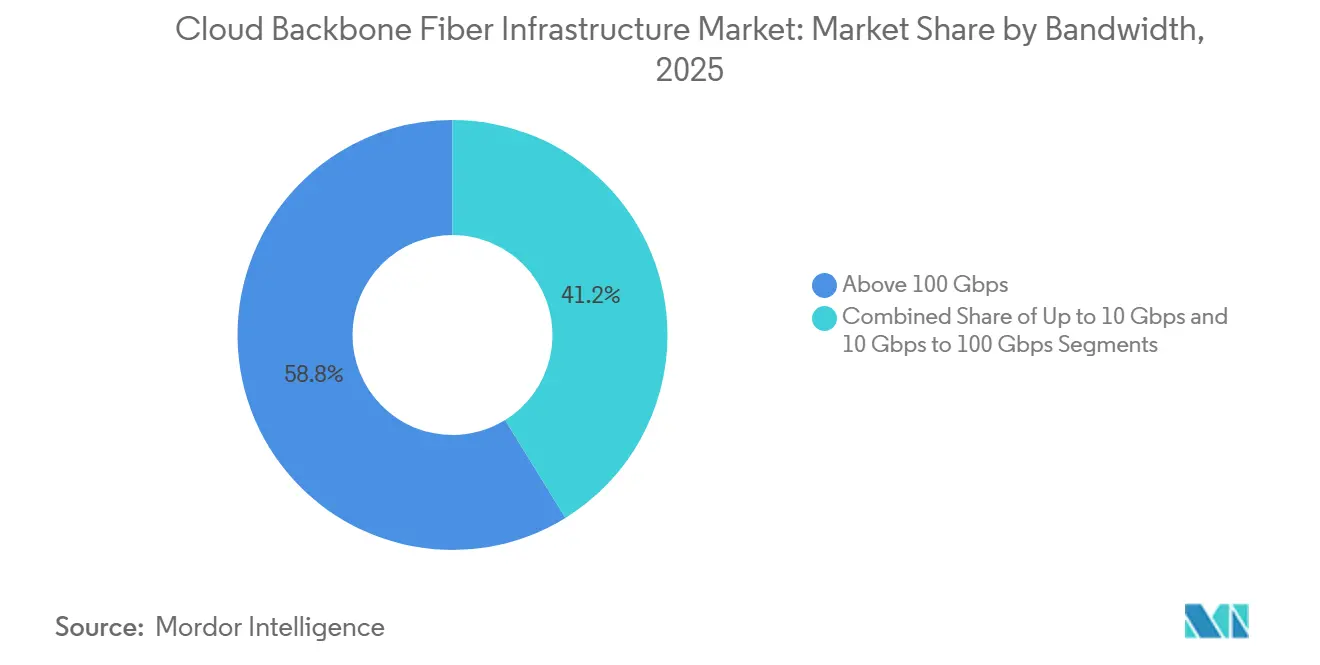

- Nach Bandbreite entfiel im Jahr 2025 ein Umsatzanteil von 58,81 % auf über 100 Gbps im Markt für Cloud Backbone Fiber Infrastructure, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 22,26 % wachsen.

- Nach Endnutzerbranche hielten Kommunikationsdienstleister im Jahr 2025 einen Umsatzanteil von 31,16 % im Markt für Cloud Backbone Fiber Infrastructure, während Hyperscale-Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen werden.

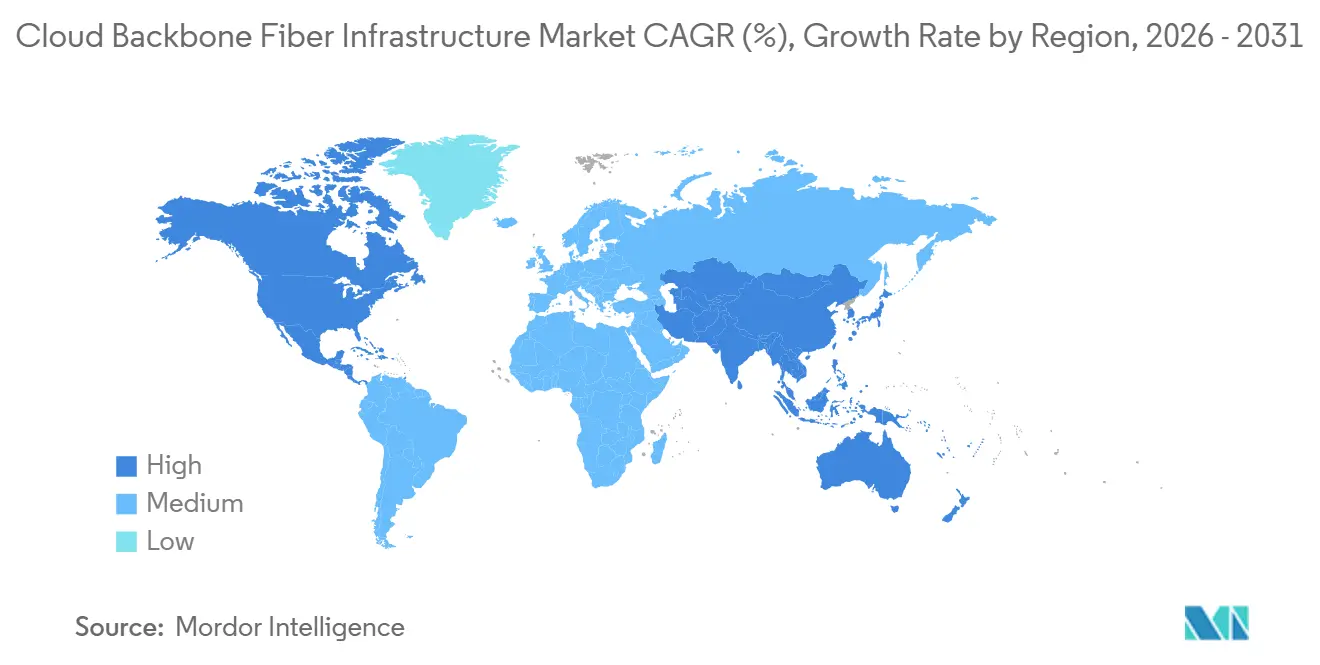

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,49 % im Markt für Cloud Backbone Fiber Infrastructure, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud Backbone Fiber Infrastructure

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| KI- und Multi-Cloud-Datenverkehrsanstieg treibt dichte Interconnections voran | +5.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Rechenzentrumsausbau erweitert die Weitverkehrsnachfrage | +4.5% | Kernregionen Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Übergang zu 400G- und 800G-optischem Transport beschleunigt Investitionen | +4.0% | Global | Mittelfristig (2–4 Jahre) |

| Edge Computing und latenzempfindliche Workloads erhöhen die Glasfaserdichte | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Energieeffizientes optisches Routing und reduzierte aktive Geräte | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Anforderungen an Streckenredundanz und Versorgungskontinuität bei Glasfaser | +1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und Multi-Cloud-Datenverkehrsanstieg treibt dichte Interconnections voran

KI-gesteuerter Datenverkehr verändert die Kapazitätsplanung im Markt für Cloud Backbone Fiber Infrastructure. Die Glasfaserbeschaffung entwickelt sich weg von kurzen Planungszyklen hin zu frühzeitigen Volumenverpflichtungen, die an Hyperscale-Bauprogramme geknüpft sind. Eine Umfrage aus dem Jahr 2025 unter 82 globalen Kommunikationsdienstleistern ergab, dass 49 % erwarteten, dass KI innerhalb von 3 Jahren mehr als 30 % des Metro-Netzwerkverkehrs ausmachen würde, während 29 % erwarteten, dass KI mehr als die Hälfte des Weitverkehrsaufkommens ausmachen würde. Dieser Datenverkehrsmix ist bedeutsam, weil KI-bezogener Datenverkehr zwischen Rechenzentren beständiger und symmetrischer ist als viele ältere Cloud-Workloads, sodass die Glasfaserauslastung über längere Zeiträume erhöht bleibt. Dies macht Interconnection-Korridore im Markt für Cloud Backbone Fiber Infrastructure wertvoller und veranlasst Carrier, Gerätehersteller und Streckeneigentümer, sich auf Pfade zu konzentrieren, die mit wichtigen KI-Clustern verbunden sind. Es hilft auch grßeren Käufern, bessere Lieferbedingungen zu sichern, da ihre Prognosegenauigkeit höher und ihre Streckenprioritäten klarer sind.[1]Ciena Corporation, "Heavy Reading Coherent Pluggable Optics Service Provider Survey 2025," Ciena Corporation, ciena.com

Hyperscale-Rechenzentrumsausbau erweitert die Weitverkehrsnachfrage

Hyperscaler übernehmen eine direktere Rolle auf dem Glasfaserbeschaffungsmarkt für Cloud Backbone Infrastruktur. Anstatt sich hauptsächlich auf Carrier-Intermediäre zu verlassen, schließen sie zunehmend direkte oder verankerte Vereinbarungen für Dunkelglasfaser, Kabelversorgung und Streckenbau ab. Corning Incorporated und Meta begannen im März 2026 mit dem Ausbau von Cornings optischer Kabelfertigungsanlage in Hickory, North Carolina, im Rahmen einer mehrjährigen Vereinbarung mit einem Wert von bis zu 6 Milliarden USD bis 2030.[2]Corning Incorporated, "Corning and Meta Celebrate Start of Construction on Cable Manufacturing Expansion in North Carolina to Support AI Buildout," Corning Incorporated, corning.com Die Anlage soll zur weltweit größten Fertigungsanlage für Glasfaserkabel werden, was unterstreicht, wie angebotsseitige Investitionen nun mit größerer Präzision der Hyperscaler-Nachfrage folgen. Forschungsergebnisse der Fiber Broadband Association zeigten zudem, dass die jährlichen Glasfaserkilometer-Ergänzungen bis 2029 stark ansteigen werden, was den hohen Streckenbedarf widerspiegelt, der jedem neuen Hyperscale-Campus folgt. Infolgedessen steigt die Weitverkehrsnachfrage im Markt für Cloud Backbone Fiber Infrastructure schneller, als traditionelle Telekommunikations-Bauzyklen ausgelegt waren.

Übergang zu 400G- und 800G-optischem Transport beschleunigt Investitionen

Der Wechsel von 100G- zu 400G- und 800G-Systemen verändert die Investitionsprioritäten im Markt für Cloud Backbone Fiber Infrastructure. Cloud-Betreiber wünschen mehr spektrale Effizienz und niedrigere Kosten pro Bit auf Strecken, die nun große KI-Trainings- und Inferenz-Datenströme zwischen verteilten Rechenstandorten transportieren. Dieser Wandel unterstützt auch die breitere Einführung von IP-over-DWDM-Designs, bei denen kohärente Optik direkt in Router und Switches integriert wird, anstatt von separaten optischen Transportplattformen verwaltet zu werden. Microsofts Fairwater-KI-Campus in Wisconsin, der im Juni 2026 in Betrieb genommen wurde, verband Gebäude mit 800G-Ethernet über handelsübliche Switches und ein von Microsoft entwickeltes Transportprotokoll.[3]Microsoft, "From Wisconsin to Atlanta, Microsoft Connects Datacenters to Build Its First AI Superfactory," Microsoft, microsoft.com Diese Bereitstellung zeigte, dass offene, steckbare Ansätze KI-Konnektivität im Produktionsmaßstab unterstützen können, ohne auf vollständig proprietäre Transportdesigns angewiesen zu sein. Das Ergebnis ist ein schnellerer Produktzyklus im Markt für Cloud Backbone Fiber Infrastructure und eine direktere Verbindung zwischen Router-Entwicklung, Einführung kohärenter Module und optischen Ausgaben.

Edge Computing und latenzempfindliche Workloads erhöhen die Glasfaserdichte

Latenzempfindliche Workloads weiten die Glasfasernachfrage über die Kernkorridore der Rechenzentren im Markt für Cloud Backbone Fiber Infrastructure hinaus aus. KI-Inferenz, Finanzverarbeitung und latenzempfindliche Anwendungen erhöhen den Bedarf an dichten lokalen und regionalen Glasfaserpfaden in der Nähe von Endnutzern. Spectrum setzte im Juni 2026 NVIDIA AI Grid-Infrastruktur an Netzwerk-Edge-Standorten ein und nutzte dabei 100-Gbps-Niedriglatenz-Glasfaser aus mehr als 1.000 Edge-Rechenzentren und Hubs. Diese Bereitstellung zeigte, dass die Wirtschaftlichkeit von Edge-KI sowohl von der Streckennähe als auch von der verfügbaren Glasfaserdichte abhängt, nicht nur von der Computerhardware. Es bedeutet auch, dass Betreiber mit starken Leitungspositionierungen in Vorstadt- und Sekundärkorridoren an Einfluss gewinnen können, wenn Hyperscaler Inferenzkapazitäten jenseits der großen Metropolkerne suchen. In der Praxis ist der Markt für Cloud Backbone Fiber Infrastructure zunehmend auf Netzwerke angewiesen, die Edge-Knoten mit Backbone-Campussen mit niedriger Latenz und stabilem Durchsatz verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Backbone-Ausbau und Streckenrechte | -2.3% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Genehmigungsverzögerungen und Zugangsbeschränkungen verlangsamen den Weitverkehrsausbau | -1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei der optischen Netzwerkintegration erhöhen die Bereitstellungskosten | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Engpässe bei Strom, Kühlung und Glasfaserverfügbarkeit begrenzen die Skalierung | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Backbone-Ausbau und Streckenrechte

Backbone-Glasfaserprojekte bleiben im Markt für Cloud Backbone Fiber Infrastructure kapitalintensiv. Betreiber müssen Wegerechte, Leitungsbauten, Verstärkerstationen und Kabelbeschaffung finanzieren, lange bevor auf einem neuen Korridor Einnahmen zu fließen beginnen. Dies schafft ein Zwei-Geschwindigkeiten-Finanzierungsumfeld, da große Akteure mit Ankermietern Kapital mit größerer Sicherheit aufnehmen können als kleinere regionale Betreiber, die ohne langfristige Verpflichtungen arbeiten. Materialien der Fiber Broadband Association wiesen darauf hin, dass die Lieferzeiten für Ribbon-Glasfaser 60 Wochen überschritten hatten, was bedeutet, dass Kapital oft weit vor der Sicherung von Baumeilensteinen gebunden ist. Die Streckenökonomie ist ebenfalls ungleich, da städtische Bauprojekte leichter zu rechtfertigen sein können als ländliche oder sekundäre Weitverkehrskorridore, selbst wenn Langstreckenkapazität dringend benötigt wird. Im Markt für Cloud Backbone Fiber Infrastructure begünstigt diese Kostenstruktur Skalierung, bestehenden Korridorzugang und stärkere Bilanzen gegenüber reiner Nachfragesichtbarkeit.

Genehmigungsverzögerungen und Zugangsbeschränkungen verlangsamen den Weitverkehrsausbau

Genehmigungen bleiben ein wesentlicher Hemmschuh für die Bereitstellungsgeschwindigkeit im Markt für Cloud Backbone Fiber Infrastructure. Weitverkehrsstrecken verlaufen oft durch mehrere Rechtsbereiche, und jede Behörde kann den Prozess durch separate Genehmigungen, Umweltauflagen oder Zugangserfordernisse verlangsamen. Die Fiber Broadband Association identifizierte Genehmigungs- und Zugangsbeschränkungen als einen wichtigen Engpass während der intensiven Bereitstellungsphase, die von Ende 2025 bis 2027 erwartet wird. Das Problem wird schwieriger, wenn öffentliche Breitbandprogramme und von Hyperscalern geführte Projekte um dieselben Wegerechte, Leitungsräume und Bauzeitfenster konkurrieren. Grenzüberschreitende Projekte in Europa stehen unter zusätzlichem Druck, da Streckenresilienz und Lizenzierungsanforderungen unter aktuellen Sicherheitsrahmen wichtiger geworden sind. Infolgedessen kann der Markt für Cloud Backbone Fiber Infrastructure Verzögerungen erfahren, selbst wenn Kapital und Ausrüstung verfügbar sind, da die administrative Koordination immer noch langsamer voranschreitet als die Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware führt, während Software am schnellsten wächst

Hardware machte im Jahr 2025 66,45 % des Marktes für Cloud Backbone Fiber Infrastructure aus, was das große Volumen an Glasfaserkabeln, DWDM-Transpondern, optischen Verstärkern und kohärenten Transceivern widerspiegelt, die für Hyperscale-Ausbauten benötigt werden. Der Markt für Cloud Backbone Fiber Infrastructure neigte weiterhin stark zur physischen Schicht, da Streckenerweiterung, Campus-Interconnection und Hochkapazitätstransport alle erhebliche Ausgaben für Kabel und optische Hardware erfordern, bevor Software-Schichten skalieren können. Cornings Hickory-Erweiterung zeigte dieses Muster deutlich, da das Unternehmen die Fertigungskapazität für optische Kabel als Reaktion auf starke Hyperscaler-Nachfrage und nicht auf inkrementelle Carrier-Erneuerungszyklen erhöhte. Die Hardware-Dominanz spiegelte auch die Tatsache wider, dass sich viele Backbone-Projekte noch in der Bau- oder Aufrüstungsphase befanden, in der Kabel, Transportgestelle, Liniensysteme und Verstärkungsausrüstung den größten Teil des Anfangsbudgets ausmachten. Dennoch verharrt die Cloud Backbone Fiber Infrastructure Branche nicht auf der Hardware-Ebene, da die Beschaffung zunehmend an integrierte Bereitstellungsmodelle geknüpft ist, die Ausrüstung, Steuerungssoftware und Dienstleistungen unter einem einzigen Vertrag kombinieren.

Software wird bis 2031 voraussichtlich mit einer CAGR von 21,30 % wachsen und ist damit die am schnellsten wachsende Komponente, da Betreiber offene und disaggregierte Netzwerkbetriebssysteme sowie KI-fähige optische Steuerungstools einführen. Im Jahr 2026 wurde die Nachfrage durch Software geprägt, die spektrale Kapazität dynamischer zuweisen, Überlastungen umleiten und durch Inferenz- und Trainingsströme erzeugte Verkehrsmuster mit besserer Geschwindigkeit und Sichtbarkeit verwalten konnte. Dies machte Software zentraler für den Markt für Cloud Backbone Fiber Infrastructure, obwohl ihre Umsatzbasis kleiner als die der Hardware blieb. Dienstleistungen spielten ebenfalls eine bedeutende Rolle, da Streckenplanung, optisches Design, Bereitstellung und Wartung in gemischten Herstellerumgebungen und in Regionen mit Arbeitskräftemangel schwieriger wurden. Die Fiber Broadband Association und die Power and Communication Contractors Association prognostizierten einen Mangel von 178.000 qualifizierten Glasfasertechnikern in den Vereinigten Staaten bis 2032, was die Nachfrage nach spezialisiertem Serviceunterstützung während Netzwerkausbauten aufrechterhält. Metas LevelUp-Ausbildungsmodell zeigte auch, dass große Käufer die Personalentwicklung zunehmend direkt unterstützen, wenn die Auftragnehmerkapazität zu einem Risiko für die Streckenlieferung wird.

Nach Technologie: DWDM hält die Skalierung, während Ethernet an Boden gewinnt

Dense Wavelength Division Multiplexing (DWDM) hielt im Jahr 2025 47,98 % des Marktes für Cloud Backbone Fiber Infrastructure, gestützt durch seine langjährige Rolle beim Transport mehrerer Hochkapazitätswellenlängen über Intercity- und internationale Strecken. Die Technologie blieb zentral, weil Carrier und große Netzbetreiber weiterhin auf sie für reichweitenstarken, hochkapazitiven Transport über Backbone-Netzwerke angewiesen waren, wo Skalierung und Effizienz am wichtigsten sind. OTN behielt ebenfalls seine Bedeutung für regulierte Carrier- und Unternehmensdienstleistungen, die geschichtetes Management, Schutzumschaltung und starke betriebliche Transparenz erfordern. Trotz dieser Stärken verschiebt der Markt für Cloud Backbone Fiber Infrastructure einen Teil seines Technologiemixes in Richtung Ethernet, da sich die Wirtschaftlichkeit steckbarer kohärenter Optik rasch verbessert. Colt Technology Services bestärkte diesen Trend im Jahr 2025, als das Unternehmen einen erfolgreichen 800G-ZR+-Test mit kohärenter Optik über die 667-km-Strecke Frankfurt–München in seinem Produktionsnetz AS8220 abschloss und damit zeigte, dass Weitverkehrs-IP-over-DWDM auf aktiver Backbone-Infrastruktur funktionieren kann.

Ethernet wird bis 2031 voraussichtlich mit einer CAGR von 20,90 % wachsen, unterstützt durch Architekturen, bei denen kohärente Module direkt in Router und Switches eingesetzt werden, anstatt über separate Transportschichten verwaltet zu werden. Dies ist wichtig, weil Hyperscaler oft einfachere, offenere Designs bevorzugen, die die Plattformabhängigkeit reduzieren und optische Ausgaben enger an die IP-Netzwerkentwicklung anpassen. Der Markt für Cloud Backbone Fiber Infrastructure steht daher vor einem strukturellen Technologiewandel, nicht nur einem Erneuerungszyklus, da Design-Gewinne sich in Richtung Lösungen verlagern, die in offenen Umgebungen leichter skalierbar sind. Nokias Aktivierung des 800G-fähigen Kern- und Transportnetzwerks von KPN im Jahr 2025 zeigte auch, dass etablierte Carrier Backbone-Transport mit Architekturen modernisieren, die für Cloud-Konnektivität und breite Serviceintegration ausgelegt sind. Legacy-Technologien wie SON unterstützen weiterhin enge Anwendungsfälle, insbesondere dort, wo ältere Carrier-Systeme noch vorhanden sind, definieren aber nicht mehr den Wachstumspfad. Der praktische Effekt ist, dass die Cloud Backbone Fiber Infrastructure Branche sich in Richtung eines Modells bewegt, bei dem der Transportwert zunehmend an kohärente Steckmodule, offene Schnittstellen und die Fähigkeit geknüpft ist, hochkapazitive Strecken ohne starke Plattformbindung zu skalieren.

Nach Bandbreite: Über 100 Gbps setzt den neuen Backbone-Standard

Über 100 Gbps beanspruchte im Jahr 2025 58,81 % des Marktanteils im Markt für Cloud Backbone Fiber Infrastructure und war auch das am schnellsten wachsende Bandbreitensegment mit einer CAGR von 22,26 % bis 2031. Diese Doppelposition zeigte, dass 400G und 800G bereits zum Arbeitsstandard für neue Backbone-Bereitstellungen geworden waren und nicht mehr nur eine Premium-Schicht für wenige Hyperscale-Korridore darstellten. Der Markt für Cloud Backbone Fiber Infrastructure richtet sich nun auf Hochkapazitätsstrecken aus, weil sowohl Carrier als auch Cloud-Betreiber mehr Durchsatz pro Glasfaserpaar und bessere Wirtschaftlichkeit pro übertragenem Bit benötigen. Das Segment von 10 Gbps bis 100 Gbps bediente weiterhin Unternehmens-WAN-Verbindungen, regionale Interconnects und Netzwerke des öffentlichen Sektors, wo Verkehrsintensität und Budgetbedingungen geringer waren. Bis zu 10 Gbps blieb hauptsächlich für verbleibende Legacy-Netzwerke relevant, aber seine Rolle verengte sich weiter, da Anwendungsverkehr und Cloud-Nutzung in Unternehmens- und öffentlichen Umgebungen zunahmen.

Microsofts Fairwater-Aktivierung im Juni 2026 machte die Entwicklungsrichtung deutlicher, da der Campus 800G-Ethernet zwischen Gebäuden nutzte und diese Kapazität als Produktionsanforderung und nicht als Testfall behandelte. Nokias Bereitstellung für KPN im Jahr 2025 wies in dieselbe Richtung, mit einem 800G-fähigen nationalen Backbone, der darauf ausgelegt war, mehrere Zugriffstypen und Cloud-Dienste in größerem Maßstab zu verbinden. Dies ist für den Markt für Cloud Backbone Fiber Infrastructure bedeutsam, weil sich Kostenübergangspunkte verschieben und hochkapazitive Optik auch auf Strecken attraktiver wird, die früher von Niedriggeschwindigkeitsplattformen bedient wurden. Mit verbesserter Fertigungsskalierung könnten Betreiber feststellen, dass die Wirtschaftlichkeit von 400G und darüber hinaus außerhalb der erstklassigen Korridore früher als erwartet überzeugend wird. Dies erzeugt Druck auf mittlere Bandbreitensegmente, da ein Teil ihrer traditionellen Nachfrage schneller nach oben migrieren kann, als Produkt- und Planungszyklen angenommen hatten. Der Bandbreitenmix im Markt für Cloud Backbone Fiber Infrastructure bewegt sich daher in Richtung dichterem, schnellerem und stärker standardisiertem Transport sowohl in Hyperscale- als auch in Carrier-Netzwerken.

Nach Endnutzerbranche: Kommunikationsdienstleister halten die Skalierung, während Hyperscaler das Wachstum vorantreiben

Kommunikationsdienstleister hielten im Jahr 2025 31,16 % der Endnutzerbasis und damit den größten aktuellen Anteil unter den Käufergruppen im Markt für Cloud Backbone Fiber Infrastructure. Ihre Position spiegelte langjährige Käufe von Weitverkehrs-DWDM-Systemen, Metro-Transportinfrastruktur und Backbone-Kapazität zur Unterstützung regulierter Dienste, Unternehmensverkehr und Interconnect-Verpflichtungen wider. Dennoch verschob sich das Wachstumsmuster, da Hyperscale-Cloud-Anbieter zunehmend Carrier-Wiederverkaufsmodelle umgingen und Dunkelglasfaser oder direkte optische Kapazität für ihre eigenen Interconnection-Bedürfnisse sicherten. Der Markt für Cloud Backbone Fiber Infrastructure zeigte daher eine Spaltung zwischen Incumbents, die noch große installierte Basen kontrollierten, und Hyperscalern, die das Tempo und die Struktur neuer Ausgaben veränderten. Internet-Content-Provider und Carrier-neutrale Anbieter blieben ebenfalls wichtig, da sie Interconnection-Hubs betreiben, die Datenverkehr aus Cloud-, Unternehmens- und Carrier-Netzwerken in wichtigen Metropolmärkten bündeln.

Hyperscale-Cloud-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen, was die nichtlineare Nachfrage nach Rechenzentrum-Interconnect widerspiegelt, die durch jede neue GPU-Cluster-Generation angetrieben wird. Dieses Nachfragemuster ist für traditionelle Wiederverkaufsstrukturen schwer zu erfüllen, da Hyperscaler oft Skalierung, Timing und Streckenkontrolle benötigen, die Großhandels-Wave-Dienste nicht immer bieten. Unternehmens- und Colocation-Rechenzentren wuchsen ebenfalls weiter, da Unternehmen dedizierte Glasfaserverbindungen zwischen Einrichtungen und Cloud-Onramps hinzufügten, um Latenz zu verbessern und Souveränitätsanforderungen zu erfüllen. Andere Endnutzergruppen, einschließlich Regierung und Forschungseinrichtungen, unterstützten eine stetige Nachfrage, da nationale KI- und digitale Infrastrukturprogramme neue Hochkapazitätsnetzwerkanforderungen schufen. Im Markt für Cloud Backbone Fiber Infrastructure verschiebt dieser Endnutzermix die Verhandlungsmacht hin zu den Käufern mit den größten und vorhersehbarsten Streckenplänen. Die langfristige Implikation ist, dass Carrier ihre Rolle durch verwaltete Konnektivität, letzte-Meile-Reichweite und softwaregesteuerte Serviceschichten verteidigen müssen, anstatt nur auf traditionellen Transportwiederverkauf zu setzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,49 % des Marktanteils im Markt für Cloud Backbone Fiber Infrastructure und war damit das größte regionale Segment nach aktuellem Umsatz. Die Region führte, weil sie die höchste Konzentration von Hyperscale-Campussen, die intensivsten KI-Infrastrukturausgaben und einige der aktivsten Weitverkehrsstreckenprogramme aufwies. Cornings mehrjährige Vereinbarung mit Meta und die damit verbundene Hickory-Erweiterung zeigten, wie die nordamerikanische Nachfrage groß genug war, um vorgelagerte Fertigungsentscheidungen direkt zu beeinflussen. Forschungsergebnisse der Fiber Broadband Association wiesen auch auf einen starken Anstieg der Streckenkilometer- und Glasfaserkilometeranforderungen in den Vereinigten Staaten hin, was erklärt, warum Versorgungsdruck und Käuferkonzentration in der Region so sichtbar geworden sind. Der Markt für Cloud Backbone Fiber Infrastructure in Nordamerika profitierte auch von einer starken Basis an Glasfaserbetreibern, optischen Lieferanten und Rechenzentrumsentwicklern, die schnell reagieren konnten, als die Nachfrage nach KI-Korridoren zunahm.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Cloud Backbone Fiber Infrastructure. Das Wachstum wird durch die Expansion der Rechenzentrumsinfrastruktur in Indien, strukturierte Kabelinvestitionen in Japan und eine breitere Nachfrage nach souveräner und Hyperscale-fähiger Konnektivität über regionale Korridore unterstützt. Japans Genehmigung der Finanzierung für das Intra-Asia Marine-Kabelsystem im Januar 2026 spiegelte einen koordinierten Ansatz zur digitalen Infrastruktur wider, der öffentliche Unterstützung mit privatwirtschaftlicher Umsetzung verbindet. Europa blieb die drittgrößte Region und konzentrierte sich weiterhin auf 800G-fähigen Transport, Cloud-verknüpfte Backbone-Modernisierung und Streckenresilienz unter sich entwickelnden Sicherheitsrahmen. Nokias Arbeit mit KPN und der EU-Kabelsicherheitsrahmen zeigten beide, dass europäische Investitionen sowohl durch Kapazitätswachstum als auch durch Netzwerkdiversitätsanforderungen geprägt wurden.

Südamerika war ein kleinerer, aber wachsender Teil des Marktes für Cloud Backbone Fiber Infrastructure, unterstützt durch Rechenzentrumswachstum in Brasilien und stärkere grenzüberschreitende Konnektivitätspläne. Die Rolle der Region wurde zunehmend wichtiger, da Betreiber zusätzliche KI-Datenverkehrsrouten und breitere Verbindungen zwischen inländischer und internationaler Dateninfrastruktur suchten. Naher Osten und Afrika blieben der am wenigsten entwickelte regionale Block, aber die Nachfrage stieg, da Golf-Betreiber Streckenredundanz suchten und afrikanische Landungspunkte weiterhin für die internationale Konnektivität wichtig waren. In diesem Teil des Marktes für Cloud Backbone Fiber Infrastructure wird die Investitionslogik ebenso sehr durch Resilienz wie durch reines Datenverkehrswachstum geprägt, insbesondere dort, wo Überlandalternativen die Unterwasserexposition ergänzen können. Zusammengenommen zeigten regionale Muster, dass das Kapazitätswachstum nicht mehr ausschließlich in traditionellen Telekommunikationskorridoren konzentriert ist, da KI, Souveränitätsbedürfnisse und Streckensicherheit die Gesamtheit der Geografien erweitern, die nun für die Backbone-Planung relevant sind.

Wettbewerbslandschaft

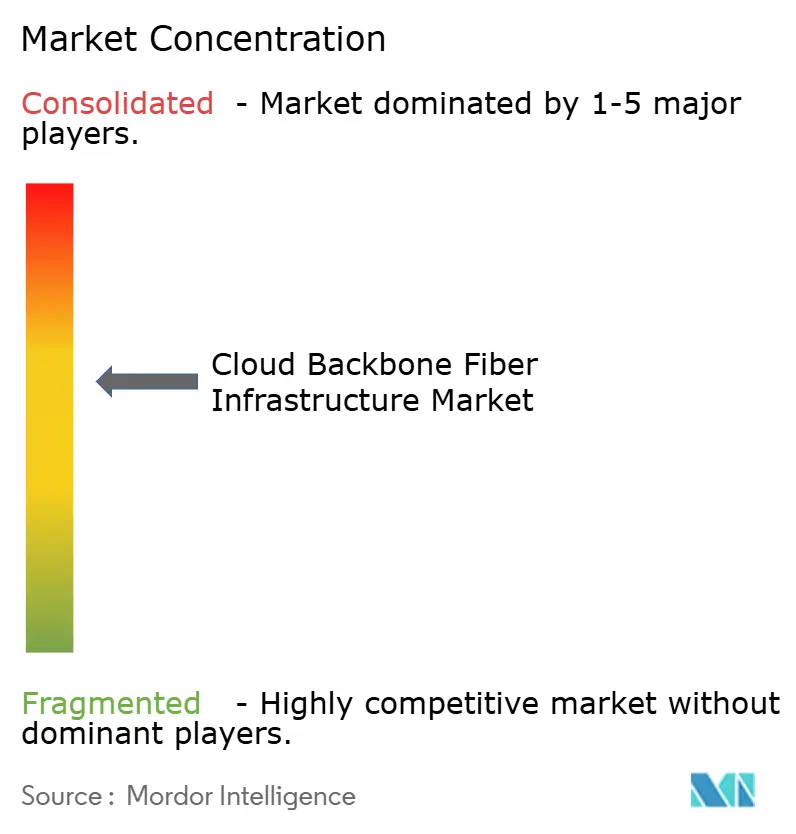

Der Markt für Cloud Backbone Fiber Infrastructure ist auf der Ebene der optischen Systeme mäßig konsolidiert und über Dunkelglasfaserbetrieb und Kabelfertigung hinweg stärker fragmentiert. Die Marktstruktur wird von einer kleinen Gruppe großer Transportanbieter im oberen Segment geprägt, während Streckeneigentum und Kabelversorgung nach Geografie und Projekttyp stärker verteilt bleiben. Nokias Übernahme von Infinera im Februar 2025 stärkte seine Position im optischen Netzwerkbereich und erweiterte seinen Zugang zu Indiumphosphid-Photonik-Fähigkeiten, die für 800G- und höherkapazitive kohärente Systeme wichtig sind. Gleichzeitig bevorzugte der Markt für Cloud Backbone Fiber Infrastructure weiterhin Anbieter, die Transportsysteme, photonische Komponenten und langfristigen Support für Hyperscale-Netzwerkdesigns kombinieren konnten. Deshalb haben strategische Skalierung, Produkttiefe und Fertigungszugang nun genauso viel Gewicht wie reine Funktionswettbewerbe.

Cornings Vereinbarung mit Meta war eine der deutlichsten strategischen Maßnahmen im Markt für Cloud Backbone Fiber Infrastructure, weil sie einen großen Käufer direkt mit einer langfristigen Fertigungserweiterung verknüpfte. Microsofts Fairwater-Bereitstellung war ein weiterer wichtiger Schritt, weil sie zeigte, wie Cloud-Anbieter 800G-Ethernet und offene Transportansätze in produktiven KI-Umgebungen validieren. Nokias 800G-fähige Bereitstellung für KPN war ebenfalls bedeutsam, weil sie zeigte, dass etablierte Carrier nationale Backbones mit Architekturen modernisieren, die für Cloud-skalierte Servicebereitstellung und nicht nur für Legacy-Transportanforderungen ausgelegt sind. Diese Schritte zeigen, dass der Wettbewerb nicht mehr auf den Verkauf von Geräten beschränkt ist, da Lieferanten nun um Fertigungszugang, Streckenbereitschaft, Software-Offenheit und die Fähigkeit konkurrieren, in käuferspezifische Transportmodelle zu passen. Im Markt für Cloud Backbone Fiber Infrastructure werden tendenziell Anbieter und Betreiber belohnt, die große Programme unterstützen können, ohne Bereitstellungsreibung für Käufer zu erzeugen.

Es gibt noch Raum für Differenzierung in der Softwaresteuerung, offenen Liniensystemen und Edge-nahen Streckenstrategien. Kleinere Anbieter bleiben relevant, wo Carrier-fokussierter Metro- und Zugangstransport Spezialisierung statt breiter Hyperscale-Portfolios erfordert. Glasfaserkabelhersteller halten ebenfalls günstige Positionen, da lange Lieferzeiten Preisgestaltungshebel unterstützen, obwohl ihre eigene Kapazitätserweiterung Jahre dauern kann. Dunkelglasfaser- und Interconnection-Anbieter können dauerhaften wiederkehrenden Umsatz aufbauen, wenn sie Strecken in der Nähe wichtiger Campusse kontrollieren und vorab beleuchtete oder schnell aktivierbare Kapazität liefern können. Das Wettbewerbsbild im Markt für Cloud Backbone Fiber Infrastructure ist daher gemischt, mit höherer Konzentration bei optischen Transportsystemen und niedrigerer bei Streckenbetrieb und Glasfaserbau. Dieses Gleichgewicht erklärt, warum der Markt sowohl globale Ausrüstungsführer als auch regionale Infrastrukturakteure gleichzeitig unterstützt, zeigt aber auch, warum die Käuferskalierung zunehmend bestimmt, wer die größten Aufträge gewinnt.

Marktführer in der Cloud Backbone Fiber Infrastructure Branche

-

Cisco Systems, Inc.

-

Ciena Corporation

-

Nokia Corporation

-

Huawei Technologies Co., Ltd.

-

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Corning Incorporated und Meta Platforms begannen mit dem Ausbau von Cornings optischer Kabelfertigungsanlage in Hickory, North Carolina, und markierten damit den ersten Baumeilenstein in ihrer mehrjährigen Liefervereinbarung mit einem Wert von bis zu 6 Milliarden USD. Nach Fertigstellung wird die Hickory-Anlage die weltweit größte Fertigungsanlage für Glasfaserkabel sein und damit KI-Infrastruktur-Versorgungsengpässe adressieren, die die Lieferzeiten für Ribbon-Glasfaser auf über 60 Wochen verlängert haben.

- Januar 2026: Japans Ministerium für innere Angelegenheiten und Kommunikation genehmigte am 23. Januar 2026 bis zu 73 Millionen USD an Finanzierung aus dem Japan ICT Fund für das Intra-Asia Marine-Kabelsystem, eine 320-Tbps-Verbindung, die Japan, Malaysia und Singapur verbindet und von einem Gemeinschaftsunternehmen aus NTT Data, Sumitomo Corporation und JA Mitsui Leasing geleitet wird. Die Genehmigung spiegelt Japans strukturiertes nationales Programm zur Erweiterung souveräner digitaler Infrastruktur über Indo-Pazifik-Korridore wider.

- Januar 2026: Uniti Wholesale gab einen 20-Jahres-Vertrag mit einem Gesamtvertragswert von über 500 Millionen USD bekannt, um 1.100 Streckenmeilen ultrahoher Kapazität an Dunkelglasfaser im Süd-Zentralen der USA zu verlegen, einschließlich Segmenten von Tulsa nach Little Rock und von Little Rock nach Memphis. Die Lieferungen der ersten Phase begannen im Januar 2026 und zielten auf KI-Rechenzentrum-Konnektivität in einer Region mit wachsender Stromkapazität und aufkommender Hyperscale-Infrastruktur ab.

Umfang des globalen Marktberichts für Cloud Backbone Fiber Infrastructure

Der Umsatz im Markt für Cloud Backbone Fiber Infrastructure wird durch den Verkauf von Hardware für Glasfaseroptikinfrastruktur, Software für optischen Transport und Netzwerkmanagement sowie professionelle Dienstleistungen einschließlich Netzwerkdesign, Bereitstellung, Systemintegration, Rechenzentrum-Interconnect (DCI), Cloud-Konnektivitätsimplementierung, Tests und Wartung generiert, die Kommunikationsdienstleister, Hyperscale-Cloud-Anbieter, Internet-Content-Provider, Carrier-neutrale Betreiber, Unternehmens- und Colocation-Rechenzentren sowie andere großskalige Netzbetreiber bedienen. Der Markt für Cloud Backbone Fiber Infrastructure ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Technologie (Dense Wavelength Division Multiplexing, Optical Transport Network, Ethernet, Synchronous Optical Network und andere Übertragungstechnologien), Bandbreite (bis zu 10 Gbps, 10–100 Gbps und über 100 Gbps), Endnutzerbranche (Kommunikationsdienstleister, Internet-Content-Provider und Carrier-neutrale Anbieter, Hyperscale-Cloud-Anbieter, Unternehmens- und Colocation-Rechenzentren sowie andere Endnutzerbranchen (Regierung und Forschung sowie Bildung usw.)) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware (umfasst Glasfaserkabel, optische Transportausrüstung (DWDM/CWDM-Systeme), optische Transponder und Muxponder, kohärente optische Module (QSFP-DD, OSFP, CFP2-DCO usw.), optische Liniensysteme (OLS), ROADM (Reconfigurable Optical Add-Drop Multiplexer)-Systeme, optische Verstärker (EDFA/Raman)) |

| Software (umfasst Netzwerkbetriebssysteme (NOS), Software-Defined Networking (SDN)-Controller, Netzwerk-Orchestrierungsplattformen, Netzwerkmanagementsysteme (NMS), Element-Managementsysteme (EMS), Cloud-Netzwerk-Controller, Traffic-Engineering-Software) |

| Dienstleistungen (umfasst Netzwerkplanung und -design, Glasfaserstreckentechnik, Beratung, Bereitstellung und Installation, Systemintegration, Rechenzentrum-Interconnect (DCI)-Implementierung, Cloud-Konnektivitätsintegration, Tests und Inbetriebnahme) |

| Dense Wavelength Division Multiplexing |

| Optical Transport Network |

| Ethernet |

| Synchronous Optical Network |

| Andere Übertragungstechnologien |

| Bis zu 10 Gbps |

| 10 Gbps bis 100 Gbps |

| Über 100 Gbps |

| Kommunikationsdienstleister |

| Internet-Content-Provider und Carrier-neutrale Anbieter |

| Hyperscale-Cloud-Anbieter |

| Unternehmens- und Colocation-Rechenzentren |

| Andere Endnutzerbranchen (Regierung und Forschung sowie Bildung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware (umfasst Glasfaserkabel, optische Transportausrüstung (DWDM/CWDM-Systeme), optische Transponder und Muxponder, kohärente optische Module (QSFP-DD, OSFP, CFP2-DCO usw.), optische Liniensysteme (OLS), ROADM (Reconfigurable Optical Add-Drop Multiplexer)-Systeme, optische Verstärker (EDFA/Raman)) | ||

| Software (umfasst Netzwerkbetriebssysteme (NOS), Software-Defined Networking (SDN)-Controller, Netzwerk-Orchestrierungsplattformen, Netzwerkmanagementsysteme (NMS), Element-Managementsysteme (EMS), Cloud-Netzwerk-Controller, Traffic-Engineering-Software) | |||

| Dienstleistungen (umfasst Netzwerkplanung und -design, Glasfaserstreckentechnik, Beratung, Bereitstellung und Installation, Systemintegration, Rechenzentrum-Interconnect (DCI)-Implementierung, Cloud-Konnektivitätsintegration, Tests und Inbetriebnahme) | |||

| Nach Technologie | Dense Wavelength Division Multiplexing | ||

| Optical Transport Network | |||

| Ethernet | |||

| Synchronous Optical Network | |||

| Andere Übertragungstechnologien | |||

| Nach Bandbreite | Bis zu 10 Gbps | ||

| 10 Gbps bis 100 Gbps | |||

| Über 100 Gbps | |||

| Nach Endnutzerbranche | Kommunikationsdienstleister | ||

| Internet-Content-Provider und Carrier-neutrale Anbieter | |||

| Hyperscale-Cloud-Anbieter | |||

| Unternehmens- und Colocation-Rechenzentren | |||

| Andere Endnutzerbranchen (Regierung und Forschung sowie Bildung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud Backbone Fiber Infrastructure im Jahr 2026 und wohin entwickelt er sich?

Der Markt für Cloud Backbone Fiber Infrastructure hatte im Jahr 2026 einen Wert von 27,19 Milliarden USD und wird bis 2031 voraussichtlich 65,4 Milliarden USD bei einer CAGR von 19,19 % erreichen.

Welche Komponentenkategorie führt die Ausgaben im Bereich Cloud Backbone Fiber Infrastructure an?

Hardware führte im Jahr 2025 mit einem Anteil von 66,45 %, da großskalige Streckenbauten weiterhin hohe Ausgaben für Kabel, Transponder, Verstärker und kohärente Optik erfordern.

Was treibt das schnellste Wachstum der Backbone-Glasfasernachfrage für Cloud-Netzwerke an?

KI-Datenverkehrswachstum, Hyperscale-Rechenzentrumsausbau und der Übergang zu 400G- und 800G-Transport sind die Hauptfaktoren, die die Weitverkehrs- und Interconnection-Glasfasernachfrage steigern.

Welche Technologie wächst in diesem Bereich am schnellsten?

Ethernet ist das am schnellsten wachsende Technologiesegment und wird bis 2031 voraussichtlich mit einer CAGR von 20,90 % wachsen, da IP-over-DWDM-Designs zunehmend eingesetzt werden.

Welches Bandbreitensegment wird zum Backbone-Standard für neue Bereitstellungen?

Über 100 Gbps hielt im Jahr 2025 einen Anteil von 58,81 % und wird bis 2031 voraussichtlich mit einer CAGR von 22,26 % wachsen, was zeigt, dass 400G und 800G zum Standard für neue Strecken werden.

Welche Region wächst im Bereich Cloud Backbone Fiber Infrastructure am schnellsten?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment und wird bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen, unterstützt durch Rechenzentrumserweiterung und Kabelinvestitionen entlang wichtiger Korridore.

Seite zuletzt aktualisiert am: