Marktgröße und Marktanteil für klinische Studien-Patientenrekrutierungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

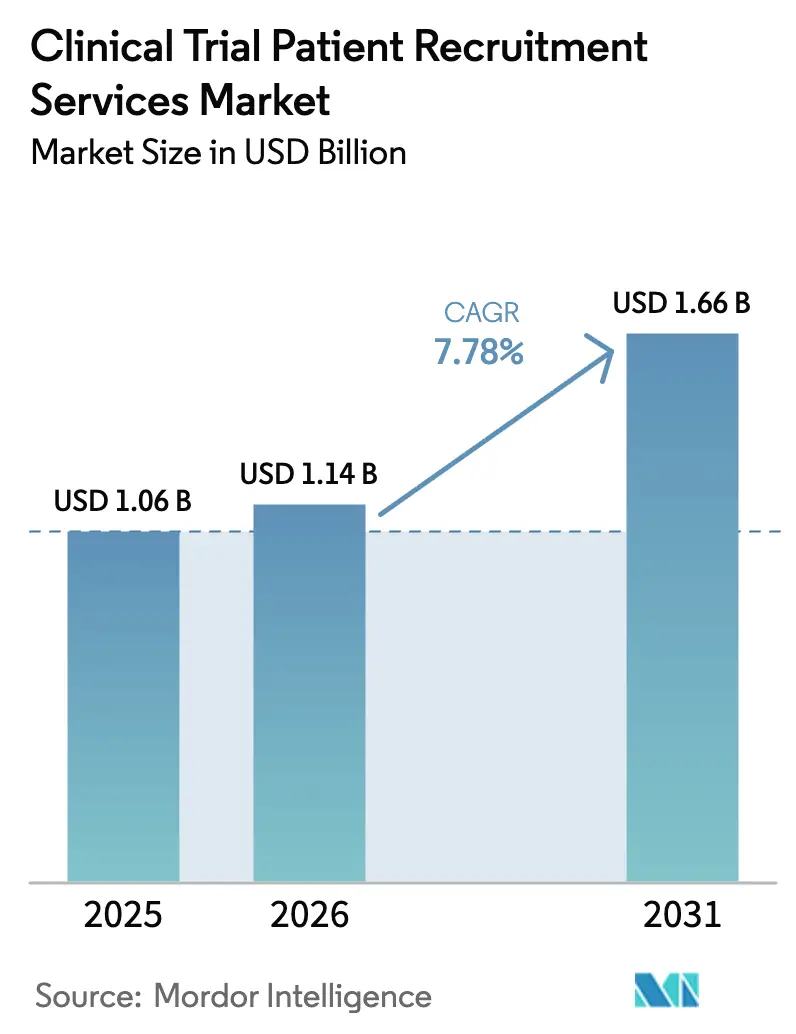

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

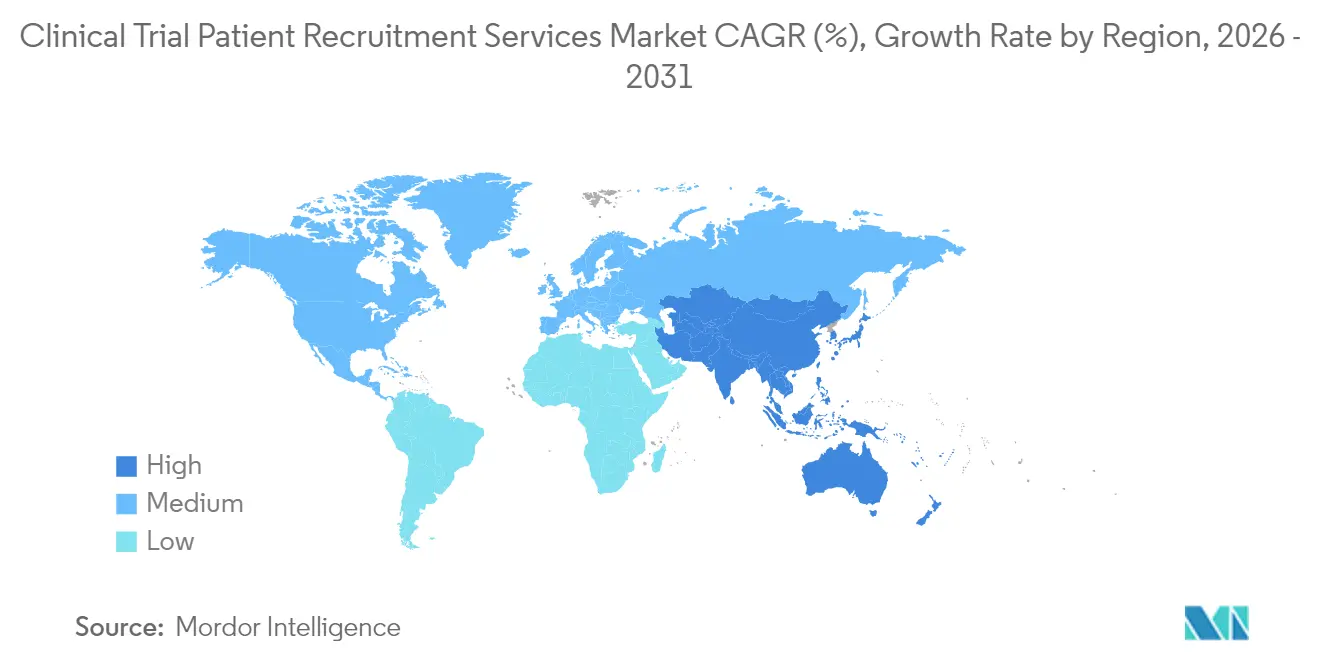

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

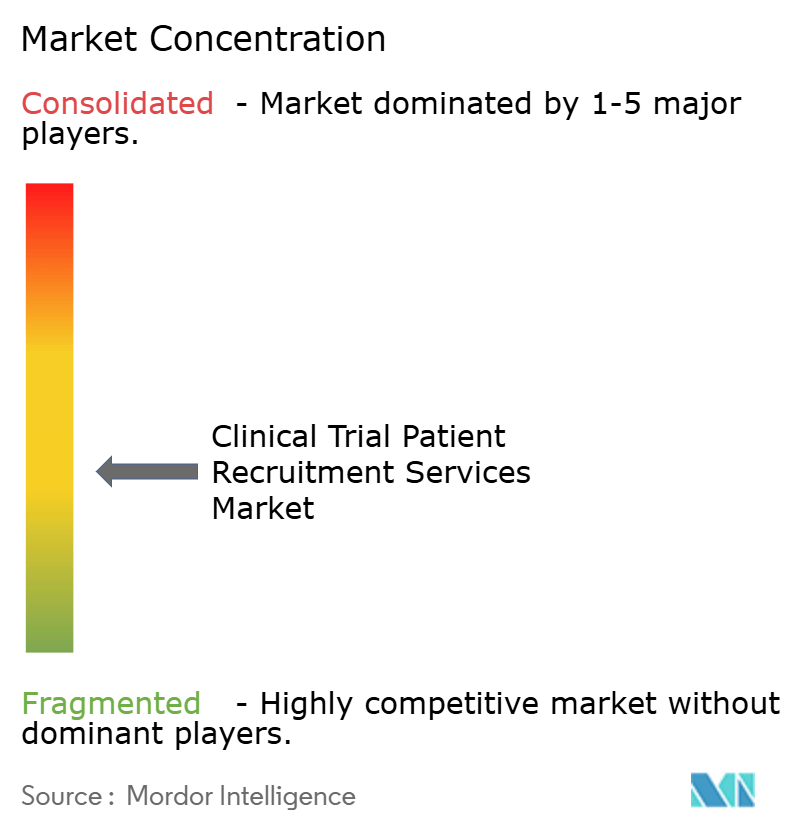

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studien-Patientenrekrutierungsdienste von Mordor Intelligence

Die Marktgröße für klinische Studien-Patientenrekrutierungsdienste wird voraussichtlich von USD 1,06 Milliarden im Jahr 2025 auf USD 1,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,78 % über 2026–2031 USD 1,66 Milliarden erreichen. Das Wachstum wird durch regulatorische Vorgaben gestützt, die Studien ohne demografische Vielfalt sanktionieren, durch den zunehmenden Einsatz KI-gesteuerter Teilnehmeridentifikation sowie durch die beschleunigte Einführung dezentraler und hybrider Studienmodelle. Sponsoren weisen Rekrutierungsplattformen größere Budgets zu, um Zykluszeiten zu verkürzen, während Technologieanbieter prädiktive Analysen auf umfangreiche Gesundheitsdatenbestände aufschichten, um die Ansprache zu verfeinern. Direkt-an-den-Patienten-Strategien, unterstützt durch zielgruppenspezifisches Mikro-Targeting in sozialen Medien, senken geografische Barrieren und erhöhen die Einschreibungsraten. Verstärkte Fusions- und Übernahmeaktivitäten unter Auftragsforschungsorganisationen (CROs) und Unternehmen im Bereich digitale Gesundheit signalisieren eine Verlagerung hin zu Full-Stack-Dienstleistungsangeboten, die Standortauswahl, Rekrutierung, Bindung und Datenerfassungsfunktionen integrieren. Insgesamt halten diese Dynamiken den Markt für klinische Studien-Patientenrekrutierungsdienste trotz zunehmendem Wettbewerb um qualifizierte Teilnehmer auf einem stetigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

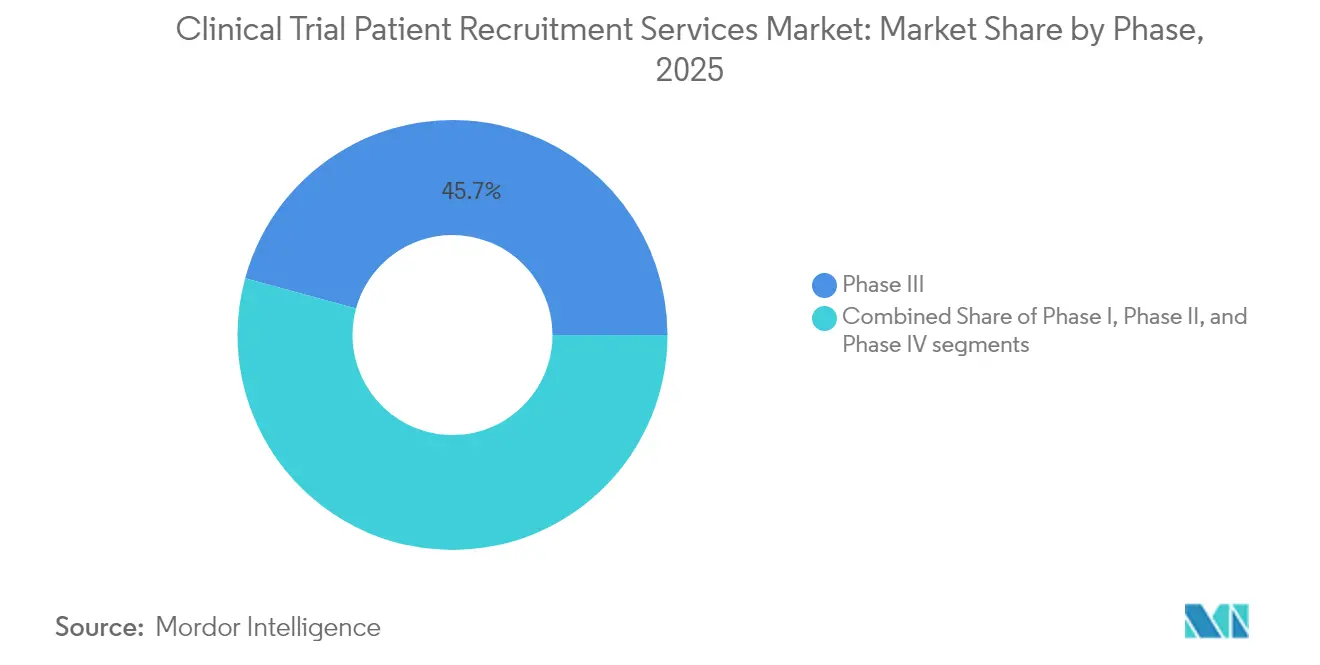

- Nach Phase entfiel auf Phase III im Jahr 2025 ein Marktanteil von 45,74 % am Markt für klinische Studien-Patientenrekrutierungsdienste, während Phase I bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen wird.

- Nach Therapiegebiet führte Onkologie im Jahr 2025 mit einem Umsatzanteil von 38,12 %; Infektionskrankheiten werden bis 2031 voraussichtlich mit einer CAGR von 12,72 % wachsen.

- Nach Dienstleistungsart hielt die digitale und Social-Media-Rekrutierung im Jahr 2025 einen Anteil von 34,10 % an der Marktgröße für klinische Studien-Patientenrekrutierungsdienste und wächst bis 2031 mit einer CAGR von 10,63 %.

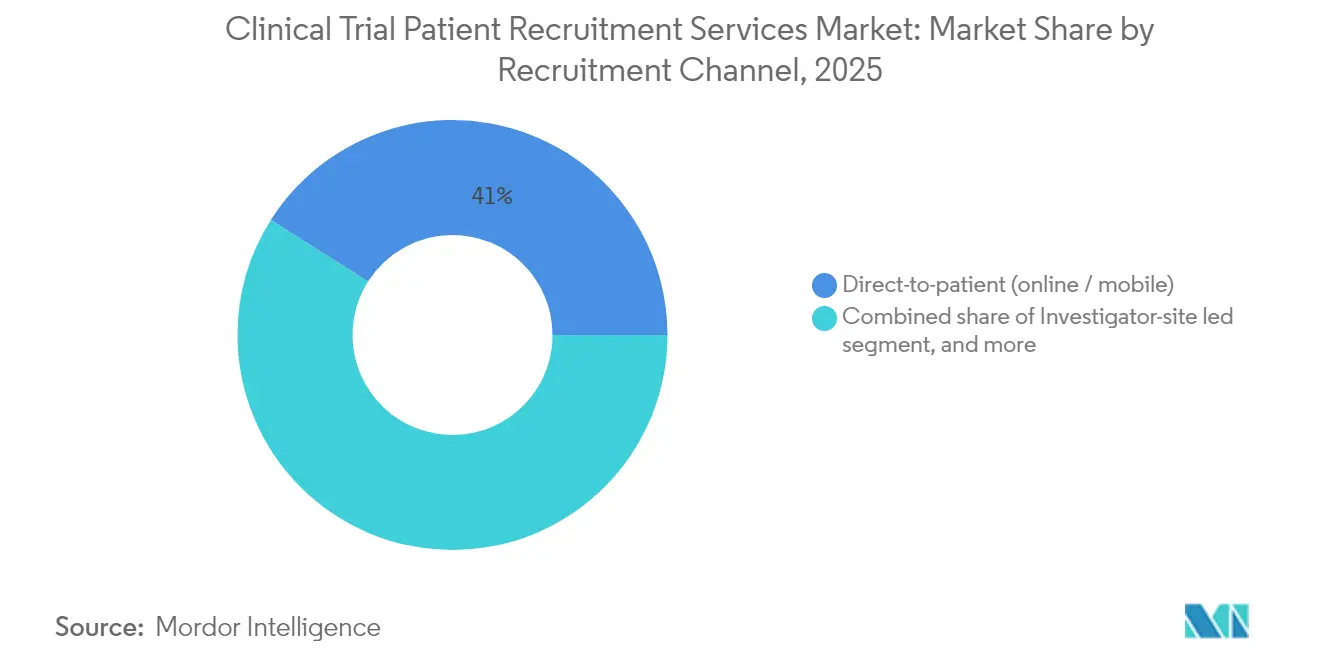

- Nach Rekrutierungskanal beanspruchte die direkte Patientenansprache im Jahr 2025 einen Anteil von 41,02 % an der Marktgröße für klinische Studien-Patientenrekrutierungsdienste und wird bis 2031 voraussichtlich mit einer CAGR von 11,49 % wachsen.

- Nach Sponsortyp kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 65,02 % und übertrafen alle anderen Sponsorkategorien mit einer CAGR von 12,22 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 44,12 %, während Asien-Pazifik mit einer CAGR von 9,44 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für klinische Studien-Patientenrekrutierungsdienste*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl klinischer Studien weltweit | +2.1% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach vielfältigen Patientenpopulationen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz seltener und sehr seltener Erkrankungen | +1.4% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Einschreibungsanalysen | +1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum dezentraler und hybrider Studienmodelle | +1.3% | Weltweit, schnellste Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl klinischer Studien weltweit

Das globale Studienvolumen steigt weiter an, wobei im Jahr 2024 mehr als 250 neue Studien zu seltenen Stoffwechselerkrankungen gestartet wurden. Onkologie bleibt der größte therapeutische Beitrag zu dieser Expansion, doch Asiens Anteil an neuen Studienstarts ist stark gestiegen, da Chinas Aktivität die Werte vor 2020 nun um 57 % übertrifft. Sponsoren, die Präzisionsmedizinprogramme verfolgen, suchen kleinere, aber hochgradig zielgerichtete Patientenkohorten, was die Nachfrage nach Rekrutierungspartnern erhöht, die genomische Datenbanken mit Real-World-Evidenz kombinieren. Die daraus resultierende Arbeitsbelastung treibt CROs dazu an, in Automatisierung zu investieren, die elektronische Gesundheitsakten in großem Maßstab durchsucht. Diese Trends stärken insgesamt das nachhaltige Wachstum im Markt für klinische Studien-Patientenrekrutierungsdienste.

Nachfrage nach vielfältigen Patientenpopulationen

Regulierungsbehörden knüpfen den Zulassungserfolg nun an demografische Einschlussbenchmarks, und die FDA verlangt von jedem neuen Protokoll die Offenlegung spezifischer Einschreibungsziele für unterrepräsentierte Bevölkerungsgruppen. Weniger als 10 % der Teilnehmer in Neuzulassungsstudien des Jahres 2022 waren Schwarze, und weniger als 50 % waren Frauen, was systemische Zugangslücken unterstreicht, die Rekrutierungsspezialisten lösen müssen. Dezentrale Modelle helfen dabei, indem sie die Forschung zu den Patienten nach Hause bringen, und Apothekenketten wie Walgreens haben in Pilotstudien durch kommunale Öffentlichkeitsarbeit 44 % Minderheitenteilnehmer eingeschrieben[1]Walgreens Boots Alliance, "Apothekengeführte Rekrutierung für klinische Studien," walgreens.com. Diversitätsvorgaben führen daher zu Premiumpreisen für Unternehmen, die messbare Repräsentationsgewinne nachweisen können, was die Umsatztransparenz im Markt für klinische Studien-Patientenrekrutierungsdienste stärkt.

Zunehmende Prävalenz seltener und sehr seltener Erkrankungen

Mehr als die Hälfte der Studien zu Orphan-Arzneimitteln verfehlt Einschreibungsmeilensteine, weil geeignete Patienten über Länder und Versorgungseinrichtungen verteilt sind. Genetische Ätiologie dominiert seltene Erkrankungen, weshalb Sponsoren globale Patientenregister und Partnerschaften mit Patientenorganisationen nutzen, um Kandidaten schnell zu finden. Gleichzeitig setzen sinkende Renditen bei Orphan-Arzneimitteleinführungen – im Durchschnitt 2,5 % seit 2022 – Entwickler unter Druck, Rekrutierungsfenster zu verkürzen und die Gesamtausgaben zu begrenzen. Diese Faktoren erhöhen den strategischen Wert von Technologieplattformen, die Daten zur natürlichen Krankheitsgeschichte mit KI-Matching-Algorithmen integrieren – eine Fähigkeit, die im Markt für klinische Studien-Patientenrekrutierungsdienste zunehmend als Grundvoraussetzung angesehen wird.

KI-gestützte prädiktive Einschreibungsanalysen

Künstliche Intelligenz hat den Übergang von der Pilotphase zur Produktion vollzogen: Inatos Vorscreening-Engine erreicht eine Eignungsübereinstimmungsgenauigkeit von 95 % und halbiert dabei die Screening-Zeit[2]Inato, "Einführung des KI-gestützten Vorscreenings," inato.com. Frühe Anwender berichten von 10–15 % schnellerer Einschreibung und Zykluszeiteinsparungen von sechs Monaten, sobald KI die Standortauswahl informiert. Algorithmen durchsuchen vergangene Studiendaten, um Einschlusskriterien zu verfeinern, Kandidatenpools zu erweitern und leistungsstarke Prüfer zu identifizieren. Obwohl 70 % der Sponsoren KI noch in isolierten Arbeitsabläufen einsetzen, treibt der Wettbewerbsdruck zur Beschleunigung von Forschungs- und Entwicklungspipelines eine breitere Einführung voran. Mit zunehmender Verbreitung werden prädiktive Analysen das Wachstum der nächsten Generation im Markt für klinische Studien-Patientenrekrutierungsdienste verankern.

Analyse der Hemmnisse-Auswirkungen auf den Markt für klinische Studien-Patientenrekrutierungsdienste*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Patienten hinsichtlich Risiken und Nebenwirkungen | -1.2% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe Eignungskriterien (Ein- und Ausschlusskriterien) | -0.9% | Weltweit, am stärksten bei Studien zu seltenen Erkrankungen | Langfristig (≥ 4 Jahre) |

| Zunehmende globale Datenschutzbestimmungen (DSGVO, CCPA) | -0.7% | Europa und Nordamerika, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Patienten hinsichtlich Risiken und Nebenwirkungen

Historisches Misstrauen unter Minderheitengemeinschaften und Bedenken hinsichtlich der Placebo-Zuweisung hemmen die Teilnahme, insbesondere bei chronischen und lebensbedrohlichen Erkrankungen. Nur 4 % der Ärzte besprechen Studien routinemäßig mit Patienten, was Wissenslücken hinterlässt, die Bedenken verstärken. Sponsoren wirken dem durch kulturell angepasste Aufklärung und Concierge-Unterstützung entgegen, die Teilnehmer durch die Protokollanforderungen begleitet. Apothekenbasierte Rekrutierungsstationen und mobile Einwilligungsteams entstehen ebenfalls, um das Vertrauen näher an den Orten aufzubauen, an denen Patienten ihre Routineversorgung erhalten. Diese Initiativen mildern, neutralisieren aber nicht vollständig die hemmende Wirkung auf den Markt für klinische Studien-Patientenrekrutierungsdienste.

Komplexe Eignungskriterien (Ein- und Ausschlusskriterien)

Strenge Kriterien verengen Kandidatenpools, verlängern Zeitpläne und erhöhen Budgets. Bei seltenen genetischen Erkrankungen können mehrschichtige diagnostische Schwellenwerte die geeigneten Populationen auf zweistellige Zahlen pro Land reduzieren. KI-Tools wie Trial Pathfinder analysieren historische Daten, um breitere, aber dennoch sichere Kriterien zu empfehlen, was die Eignung potenziell verdoppeln kann. Regulierungsbehörden fördern nun inklusive Studiendesigns, aber die Operationalisierung breiterer Kriterien erfordert eine Nachschulung der Standorte und eine Echtzeit-Datenüberwachung. Bis eine solche Unterstützung universell verfügbar ist, werden komplexe Protokolle das Wachstum im Markt für klinische Studien-Patientenrekrutierungsdienste weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für klinische Studien-Patientenrekrutierungsdienste

Nach Phase:

Dominanz von Phase III steht Phase-I-Innovation gegenüberPhase-III-Studien hielten im Jahr 2025 einen Marktanteil von 45,74 % am Markt für klinische Studien-Patientenrekrutierungsdienste, was ihre Größenordnung und regulatorische Bedeutung unterstreicht. Diese entscheidenden Studien erstrecken sich oft über mehrere Regionen und erfordern Tausende von Teilnehmern, was Sponsoren dazu veranlasst, mehrjährige Rahmendienstleistungsverträge mit führenden CROs abzuschließen. Umgekehrt beschleunigt sich die Phase-I-Rekrutierung mit einer CAGR von 10,18 %, da Programme für fortschrittliche Therapien die Frühphasenpipelines überfluten. Entwickler von Gen- und Zelltherapien zielen zunehmend auf gut charakterisierte Teilpopulationen ab, was Rekrutierer dazu zwingt, genomische Labordaten mit der Durchsuchung elektronischer Gesundheitsakten zu kombinieren. Der Markt für klinische Studien-Patientenrekrutierungsdienste sieht daher einen doppelten Fokus: groß angagiertes globales Engagement für Phase III und hochgradig zielgerichtete, datengesteuerte Ansprache für Phase I. Digitale Sicherheitsüberwachung und Wearables, die gemäß den jüngsten ICH-E6(R3)-Aktualisierungen zugelassen sind, erweitern die geografische Reichweite früher Studien weiter, während die Wachsamkeit erhalten bleibt.

KI-Modelle der zweiten Generation empfehlen nun „Mikro-Standort”-Netzwerke – Cluster aus zwei bis drei leistungsstarken Prüfern – anstelle breiter, aber wenig genutzter Standortkarten. Dieser Ansatz reduziert Screen-Fail-Raten und erhöht die Einschreibungsgeschwindigkeit um bis zu 20 %, was den ROI für Sponsoren stärkt, die am vorderen Ende der Pipeline tätig sind. Die erfolgreiche Umsetzung an beiden Enden des Spektrums veranschaulicht, wie der Markt für klinische Studien-Patientenrekrutierungsdienste Volumen mit Präzision in Einklang bringt, um Kommerzialisierungszeitpläne zu beschleunigen.

Nach Therapiegebiet:

Führungsposition der Onkologie durch Wachstum bei Infektionskrankheiten herausgefordertOnkologie erfasste im Jahr 2025 38,12 % der Marktgröße für klinische Studien-Patientenrekrutierungsdienste, was die intensive Entwicklungsaktivität bei soliden Tumoren und hämatologischen Malignomen widerspiegelt. Der Wettbewerb um Patienten in wichtigen Indikationen zwingt Sponsoren nun dazu, Protokolle durch reduzierte Besuchspläne und Reisekostenerstattungen zu differenzieren. Studien zu Infektionskrankheiten, gestützt durch Finanzierung zur Pandemievorsorge, weisen eine CAGR von 12,72 % auf und drohen, das Onkologiewachstum in bestimmten Regionen zu übertreffen. Impfstoffstudien nutzen Gemeinschaftskliniken und Apothekenketten, um auf große Pools gesunder Freiwilliger zuzugreifen, während Programme zur Bekämpfung antimikrobieller Resistenz auf Krankenhausnetzwerke für eine schnelle Einschreibung zurückgreifen.

Neurologieprojekte nutzen digitale Endpunkte und telemedizinische neurologische Beurteilungen, um dem Mangel an Prüfern entgegenzuwirken, während kardiovaskuläre Studien Wearables einsetzen, um Echtzeit-Biomarker zu erfassen. Dieses gegenseitige Lernen hat die Erwartungen an die Rekrutierungsgeschwindigkeit in allen therapeutischen Segmenten erhöht. Zusammen stellen diese Verschiebungen sicher, dass der Markt für klinische Studien-Patientenrekrutierungsdienste dynamisch bleibt, während sich therapeutische Prioritäten weiterentwickeln.

Nach Dienstleistungsart:

Digitale Rekrutierung transformiert traditionelle ModelleDigitale und Social-Media-Angebote sicherten sich im Jahr 2025 34,10 % des Umsatzes nach Dienstleistungsart und verzeichnen bis 2031 die schnellste CAGR von 10,63 %. Ausgefeilte Zielgruppensegmentierungstools gleichen Studienprotokolle mit Patienteninteressen, Komorbiditäten und Geografie mit punktgenauer Präzision ab und senken die Kosten pro randomisiertem Patienten um zweistellige Prozentsätze. Patientendatenbank- und Machbarkeitslösungen folgen in der Größenordnung, gestützt durch Partnerschaften mit Gesundheitssystemen, die de-identifizierten Zugang zu mehr als 160 Millionen US-amerikanischen Datensätzen gewähren. Standortidentifikationsalgorithmen überlagern Leistungskennzahlen mit epidemiologischen Daten, um optimierte Standortmischungen vorzuschlagen, was Zeitpläne weiter strafft.

Hybride Dienste bündeln nun Eignungsbewertung, elektronische Einwilligung und Logistik für Remote-Besuche und schaffen reibungslose Erlebnisse, die die Bindung erhöhen. Diese Konvergenz verwischt einst eigenständige Kategorien und positioniert integrierte Plattformen als Wachstumsmotor des Marktes für klinische Studien-Patientenrekrutierungsdienste.

Nach Rekrutierungskanal:

Direkt-an-den-Patienten-Modelle gestalten die Branchendynamik neuDirekt-an-den-Patienten-Wege hielten im Jahr 2025 41,02 % der Marktgröße für klinische Studien-Patientenrekrutierungsdienste und werden voraussichtlich mit einer CAGR von 11,49 % wachsen. Soziale Plattformen, Streaming-Medien-Werbespots und erkrankungsspezifische Podcasts leiten selbst vermittelte Freiwillige in beispiellosem Ausmaß zu Studienportalen. Die von Prüfzentren geleitete Rekrutierung bleibt für komplexe Protokolle, die tiefe klinische Beziehungen erfordern, unverzichtbar, aber CROs ergänzen die traditionelle Ansprache durch mobile Apps, die es Teilnehmern ermöglichen, sich selbst zu screenen und Besuche zu planen. Patientenorganisationsallianzen erweitern die Reichweite in Gemeinschaften seltener Erkrankungen weiter und demonstrieren Einschreibungssteigerungen von bis zu 30 % gegenüber reinen CRO-Modellen. Da Regulierungsbehörden dezentrale Rahmenbedingungen befürworten, wird sich der direkte Patientenweg wahrscheinlich als Ankerkanal im Markt für klinische Studien-Patientenrekrutierungsdienste etablieren.

Nach Sponsortyp:

Pharmazeutische Dominanz treibt Innovationsinvestitionen anPharma- und Biotechnologieorganisationen kontrollierten im Jahr 2025 65,02 % der Ausgaben, was ihre umfangreichen Spätphasenpipelines und ihre Bereitschaft widerspiegelt, nicht zum Kerngeschäft gehörende Funktionen auszulagern. Mehr als 85 % der aktiven Studien berichten von Einschreibungsherausforderungen, was Sponsoren dazu veranlasst, inkrementelle Budgets für KI-basierte Rekrutierungsbeschleuniger bereitzustellen. Medizinproduktunternehmen erfordern zwar ein geringeres Volumen, benötigen aber spezialisierte Chirurgen- und Prozeduralistennetzwerke, was die Nachfrage nach Nischendienstleistungen antreibt. Akademische Sponsoren übernehmen kommerzielle Taktiken, da Förderagenturen strengere Zeitplankennzahlen vorschreiben. Die Konsolidierung innerhalb der Großpharma verstärkt die Kaufkraft und stärkt Volumenverpflichtungen, die den Markt für klinische Studien-Patientenrekrutierungsdienste in Richtung Skaleneffizienzen treiben.

Geografische Analyse

Markt für klinische Studien-Patientenrekrutierungsdienste in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 44,12 % aufgrund der Führungsrolle der FDA, dichter Prüfernetzwerke und einer Kostenträgerinfrastruktur, die bereit ist, innovative Therapeutika zu erstatten. Die Einschreibungsbudgets steigen, um hohe Screen-Fail-Raten auszugleichen, während das Filialnetz von Walgreens mit 9.000 Standorten eine praktische erste Anlaufstelle für lokale Öffentlichkeitsarbeit bietet. Neue Diversitätsleitlinien schreiben standortbezogene Berichterstattung vor und fördern die Nachfrage nach Analyselösungen, die demografische Einschreibungslücken vor dem ersten Patienten erkennen lassen.

Markt für klinische Studien-Patientenrekrutierungsdienste im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 9,44 % die höchste CAGR, da China, Südkorea und Australien Zulassungsverfahren vereinfachen und in die Modernisierung von Studienstandorten investieren. Dezentralisierte Plattformen florieren in der Region dank hoher mobiler Durchdringung; Telemedizin-Pilotprojekte im ländlichen Indien reduzieren die Anreisewege der Teilnehmer um 60 % und erweitern den Zugang für historisch unterversorgte Bevölkerungsgruppen. Unterschiedliche Genehmigungsfristen – von 2 Monaten in Australien bis zu 8 Monaten in China – veranlassen Rekrutierer, länderspezifische Strategiepläne zu entwickeln, um multiregionale Studien im Zeitplan zu halten.

Markt für klinische Studien-Patientenrekrutierungsdienste in EMEA und Südamerika

Europa bleibt ein reifer, aber sich weiterentwickelnder Markt, in dem die DSGVO-Konformität die Datenverwaltungskosten erhöht, während zentralisierte Ethikverfahren im Rahmen der EU-Verordnung über klinische Prüfungen die anfänglichen Prüfphasen verkürzen. Sponsoren navigieren durch fragmentierte Gesundheitssysteme, indem sie paneuropäische Patientenverbände einbinden, um das Bewusstsein für Studien zu verbreiten. Der Nahe Osten und Afrika sowie Südamerika tragen heute noch bescheidene Volumina bei, verzeichnen jedoch zweistellige Wachstumsraten, da Kostenträger, Gesundheitsministerien und multinationale Sponsoren gemeinsam Infrastrukturverbesserungen finanzieren. Insgesamt stützen diese regionalen Trends den globalen Schwung im Markt für klinische Studien-Patientenrekrutierungsdienste.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf und umfasst CRO-Konzerne, spezialisierte Rekrutierungstechnologie-Startups und Gesundheitsdatenaggregat oren. ICON stieg nach seiner USD 12 Milliarden schweren Übernahme von PRA Health Sciences im März 2025 auf den zweiten Platz auf und schuf ein Unternehmen mit 41.000 Mitarbeitern und kombinierten dezentralen Studienplattformen[3]ICON plc, "ICON schließt Übernahme von PRA Health Sciences ab," iconplc.com. IQVIA behauptet die Gesamtführung durch seinen integrierten Daten-Technologie-Stack und einen vertraglich gesicherten Forschungs- und Entwicklungsauftragsbestand von USD 31,5 Milliarden.

Startups wie Inato sichern sich Risikokapital, um KI-Vorscreening- und Community-Standort-Aktivierungstools zu skalieren, was den Wettbewerbsdruck erhöht und Technologieeinführungszyklen beschleunigt. Traditionelle CROs kontern durch Partnerschaften oder Fusionen mit Nischenanbietern: Labcorp verbündete sich mit Hawthorne Effect für die Fernblutentnahme, während Suvoda mit Greenphire fusionierte, um die finanzielle Compliance mit interaktiver Antworttechnologie zu verknüpfen.

Apothekenketten treten in den Wettbewerb ein und nutzen longitudinale Medikamentendaten und allgegenwärtige Standorte, um Mikro-Standorte zu betreiben – ein Schritt, der kleinere Prüfernetzwerke verdrängen könnte. Unterdessen schützen Spezialisten für seltene Erkrankungen ihr Terrain, indem sie Beziehungen zu Patientenorganisationen pflegen, die im großen Maßstab schwer zu replizieren sind. Diese Wettbewerbsvektoren erhöhen insgesamt die Innovationsschwelle und erhalten den Schwung im Markt für klinische Studien-Patientenrekrutierungsdienste aufrecht.

Branchenführer im Bereich klinische Studien-Patientenrekrutierungsdienste

IQVIA

ICON plc

Parexel International

Labcorp Drug Development

Syneos Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für klinische Studien-Patientenrekrutierungsdienste

- IQVIA

- ICON

- Syneos Health

- Parexel International

- LabCorp

- BBK Worldwide

- Antidote Technologies

- AutoCruitment

- Elligo Health Research

- Worldwide Clinical Trials

- Biorasi

- Trialbee

- M&B Sciences

- TrialSpark

- Clara Health

- Verily Life Sciences

- Deep 6 AI

- PicnicHealth

- ClinicalConnection

- PatientWing

Aktuelle Branchenentwicklungen im Markt für klinische Studien-Patientenrekrutierungsdienste

- März 2025: ICON plc schloss seine USD 12 Milliarden schwere Übernahme von PRA Health Sciences ab und erweiterte damit dezentrale und hybride Studienfähigkeiten.

- Januar 2025: Inato startete ein KI-Vorscreening-Tool mit 95 % Genauigkeit und sicherte sich USD 20 Millionen, um den Zugang auf 5.000 Gemeinschaftsstandorte auszuweiten.

- Januar 2025: Medable integrierte generative KI in seine Studio-Plattform, automatisierte die Erstellung elektronischer klinischer Ergebniserhebungen und unterstützte 300 dezentrale Studien.

- Januar 2025: Suvoda und Greenphire fusionierten, um Patientenzahlungen und Versorgungsmanagement auf einer Plattform zu optimieren.

- Januar 2025: Faro Health ging eine Partnerschaft mit Recursion ein, um KI-gestütztes Protokolldesign und Rekrutierungseffizienz zu verbessern.

Markt für klinische Studien-Patientenrekrutierungsdienste Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für klinische Studien-Patientenrekrutierungsdienste als gebührenpflichtige Drittanbieteraktivitäten, die menschliche Teilnehmer für interventionelle klinische Studien im Auftrag von Biopharma-Sponsoren und Auftragsforschungsorganisationen über alle Studienphasen hinweg identifizieren, screenen, ansprechen, einschreiben und binden. Die Maßnahmen reichen von der Datenbankrecherche und geografisch zielgerichteter digitaler Ansprache bis hin zu standortbezogener Werbung und Reiselogistik.

Ausschluss aus dem Umfang: Backend-Standortmanagement, Datenmanagement und allgemeine klinische Versorgungslogistik werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Therapiegebiet

- Onkologie

- Herz-Kreislauf

- Zentralnervensystem

- Endokrinologie und Stoffwechsel

- Infektionskrankheiten

- Sonstige Therapiegebiete

- Nach Dienstleistungsart

- Patientendatenbank- und Machbarkeitsdienste

- Standortidentifikation und -einbindung

- Digitale Rekrutierung / Social-Media-Rekrutierung

- Gemeinschaftsbasierte Programme / Öffentlichkeitsarbeit

- Bindungs- und Compliance-Dienste

- Nach Rekrutierungskanal

- Von Prüfzentren geleitet

- Von CROs geleitet

- Direkt an den Patienten (online / mobil)

- Partnerschaften mit Patientenorganisationen

- Nach Sponsortyp

- Pharmazeutische und Biotechnologieunternehmen

- Medizinproduktunternehmen

- Sonstige Sponsortypen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten halbstrukturierte Gespräche mit Prüfern, Studienkoordinatornetzwerken, Anbietern von Rekrutierungstechnologie und CRO-Preismanagern in Nordamerika, Europa und Asien-Pazifik. Die Interviews klärten reale Einschreibungskosten, typische Rücklaufquoten in sozialen Medien und regionale regulatorische Hürden und ermöglichten es uns, sekundäre Verhältnisse zu validieren und Annahmen anzupassen.

Sekundärforschung

Wir begannen mit öffentlichen Indikatoren, die direkt auf die Einschreibungsnachfrage abbilden, wie ClinicalTrials.gov- und EU-CTR-Zählungen nach Phase, US-FDA- und EMA-Protokollgenehmigungen sowie Studienvielfaltstatistiken aus den FDA Drug Trials Snapshots. Branchenverbände, darunter PhRMA, TransCelerate und das Tufts CSDD, lieferten Durchschnittswerte zu Screen-Fail-Raten und Zykluszeiten. Unternehmens-10-K-Berichte, SEC-Einreichungen und Investorenpräsentationen enthüllten Outsourcing-Quoten der Sponsoren und Ausgaben pro eingeschriebenem Teilnehmer, die wir in D&B Hoovers- und Dow Jones Factiva-Screens aggregierten. Akademische Fachzeitschriften in Contemporary Clinical Trials und JCO lieferten von Experten begutachtete Abbruch-Benchmarks. Diese Liste ist illustrativ; viele weitere Quellen wurden für Datenprüfungen und Kontext herangezogen.

In einem zweiten Durchgang wurden unterstützende Variablen erfasst: nationale Forschungs- und Entwicklungsausgaben (OECD), Internet- und Smartphone-Durchdringung (ITU) sowie Mitgliederzahlen von Patientenorganisationen, um die Skalierbarkeit der digitalen Ansprache in wichtigen Regionen zu beurteilen.

Marktgrößenbestimmung und Prognose

Ein koordinierter Top-down-Aufbau beginnt mit den jährlichen globalen interventionellen Studienstarts, segmentiert nach Phase und Geografie, die dann mit medianen Einschreibungszielen und beobachteten Screen-Fail-Quoten multipliziert werden, um die Bruttopatientennachfrage abzuleiten. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, wobei Anbietergebührenkarten und Kanal-Check-Durchschnittsverkaufspreise × Volumenschätzungen herangezogen werden, um die Gesamtwerte zu verfeinern. Wichtige Modellmerkmale umfassen: - Anzahl registrierter Studien nach Phase, - durchschnittliche Kosten pro eingeschriebenem Patienten, - Screen-Fail- und Abbruchraten, - Anteil digitaler gegenüber standortgeführter Ansprache und - Wachstum der Einführung dezentraler / hybrider Studien.

Fünfjahresprognosen basieren auf multivariater Regression, die Einschreibungsausgaben mit Pipeline-Expansion, Protokollkomplexitätswerten und Breitbandreichweite verknüpft, mit Szenarioüberlagerungen, die von unserem Expertengremium geprüft wurden. Fehlende Datenpunkte werden durch regionale Analoga und offengelegte Annahmebereiche überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer Überprüfung durch einen leitenden Analysten auf Varianzprüfungen gegenüber historischen Ausgaben, öffentlichen Anbieterumsätzen und unabhängigen Kostenstudien geprüft. Der Datensatz wird jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse, große Übernahmen, regulatorische Änderungen oder pandemiebedingte Politikänderungen die Marktdynamik verändern.

Warum Mordors Ausgangsbasis für klinische Studien-Patientenrekrutierungsdienste Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Preisstapel und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Bindungsgebühren in den Rekrutierungsgesamtbeträgen enthalten sind, ob Analystenteams die interne Einschreibung durch Sponsoren berücksichtigen und wie Währungsumrechnungen bei multistandortigen Studien gehandhabt werden. Einige Anbieter extrapolieren auch globale Zahlen aus begrenzten US-amerikanischen Stichproben oder wenden aggressive Pipeline-Wachstumsszenarien an, während Mordor Volumina an verifizierten Studienregisterzählungen ausrichtet und Durchschnittsverkaufspreise mit aktuellen Anbieterangeboten gegencheckt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 1,06 Mrd. (2025) | ||

| USD 1,40 Mrd. (2025) | Globale Unternehmensberatung A | Umfasst ergänzende Standortmanagementaufgaben und verwendet gemischte Durchschnittsverkaufspreise ohne Phasengewichtung |

| USD 0,91 Mrd. (2023) | Branchenverband B | Älteres Basisjahr und Ausschluss von Ausgaben für rein digitale Rekrutierung |

| USD 10,19 Mrd. (2025) | Fachzeitschrift C | Aggregiert breitere klinische Unterstützungsdienstleistungen und wendet Vertragsgesamtwerte ohne Screen-Fail-Anpassung an |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung, wenn Umfangserweiterungen oder veraltete Ausgangswerte entfernt werden, einen ausgewogenen, transparenten Ausgangspunkt für Entscheidungsträger bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für klinische Studien-Patientenrekrutierungsdienste?

Der Markt beläuft sich im Jahr 2026 auf USD 1,14 Milliarden und wird bis 2031 voraussichtlich USD 1,66 Milliarden erreichen, was einer CAGR von 7,78 % über 2026–2031 entspricht.

Welche Phase der klinischen Entwicklung entfällt der höchste Anteil der Ausgaben für die Patientenrekrutierung?

Phase-III-Studien führen mit einem Anteil von 45,74 % am Markt für klinische Studien-Patientenrekrutierungsdienste im Jahr 2025.

Warum prägen Diversitätsanforderungen Rekrutierungsstrategien?

Die FDA-Leitlinien verpflichten Sponsoren nun zur Einreichung demografischer Einschreibungsziele, was die Nachfrage nach Ansprachemethoden antreibt, die unterrepräsentierte Gruppen einbeziehen, und das Wachstum im Markt für klinische Studien-Patientenrekrutierungsdienste fördert.

Wie verbessert KI die Rekrutierungszeitpläne?

Prädiktive Analysen können Einschreibungszyklen um 10–15 % verkürzen und optimale Prüferstandorte identifizieren, was zu Einsparungen von sechs Monaten bei den gesamten Entwicklungszeitplänen führt.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik weist mit einer CAGR von 9,44 % das höchste Wachstum auf, angetrieben durch vereinfachte Zulassungen und robuste Investitionen in dezentrale Studieninfrastruktur.

Welche Wettbewerbsbewegungen gestalten den Markt neu?

Große CROs übernehmen Technologieinnovatoren, wie ICONs USD 12 Milliarden schwere Übernahme von PRA Health Sciences zeigt, während Apothekenketten und KI-Startups eintreten, um Dienstleistungsmodelle zu diversifizieren.

Seite zuletzt aktualisiert am: