Marktgröße und Marktanteil für klinische Intelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.67 Milliarden US-Dollar |

| Marktgröße (2031) | 19.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Intelligenz von Mordor Intelligence

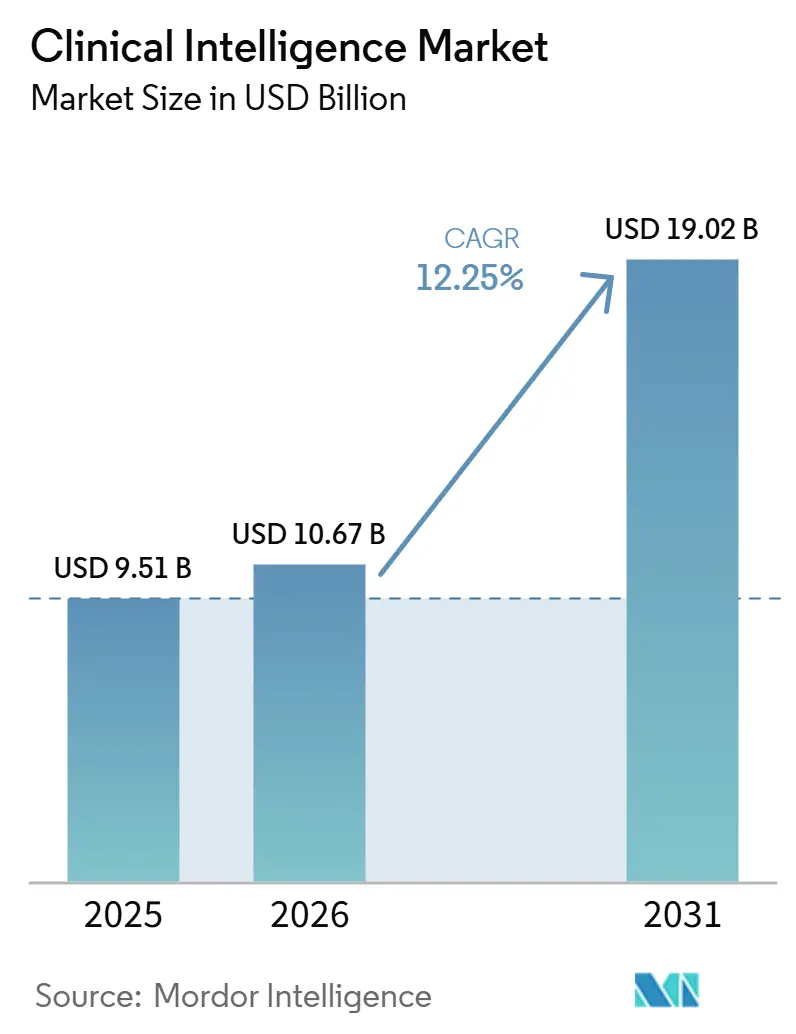

Die Marktgröße für klinische Intelligenz wird voraussichtlich von 9,51 Milliarden USD im Jahr 2025 und 10,67 Milliarden USD im Jahr 2026 auf 19,02 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,25 % verzeichnen.

Der Markt für klinische Intelligenz expandiert, weil Gesundheitssysteme klinische Daten nun als operatives Instrument nutzen, das an Vertragsleistung, Qualitätsziele und episodenbezogene Kostenkontrolle geknüpft ist, anstatt sie nur als Compliance-Aufzeichnung zu behandeln. Die wachsende Mischung aus EHR-Daten, Abrechnungsströmen und Daten zu sozialen Determinanten hat die Hürden für die Datenaufnahme gesenkt und die Bandbreite der Anwendungsfälle in den Bereichen Versorgungsvariationsmanagement, pharmakogenomisch gesteuerte Verschreibung, Studienabgleich und Echtzeit-Bevölkerungsrisikostratifizierung erweitert. Der Markt für klinische Intelligenz spiegelt auch eine stärkere Verknüpfung zwischen wertbasierter Versorgungsvertragsgestaltung und KI-gestützter Workflow-Ausführung wider, was die Nachfrage nach Plattformen steigert, die historische und Live-Daten während der aktiven Versorgung in Entscheidungen umwandeln können. Software und cloudbasierte Bereitstellung bilden nach wie vor die Grundlage der aktuellen Umsatzbasis, doch der Markt für klinische Intelligenz wird zunehmend wettbewerbsintensiver, da EHR-Anbieter, Analytikspezialisisten und cloudverknüpfte Plattformen auf Datennähe, modulare Preisgestaltung und stärkere Workflow-Integration drängen, während Interoperabilitätslücken, KI-Validierungsanforderungen und langsamere Kaufzyklen bei Anbietern die kurzfristige Konversion weiterhin einschränken.

Wichtigste Erkenntnisse des Berichts

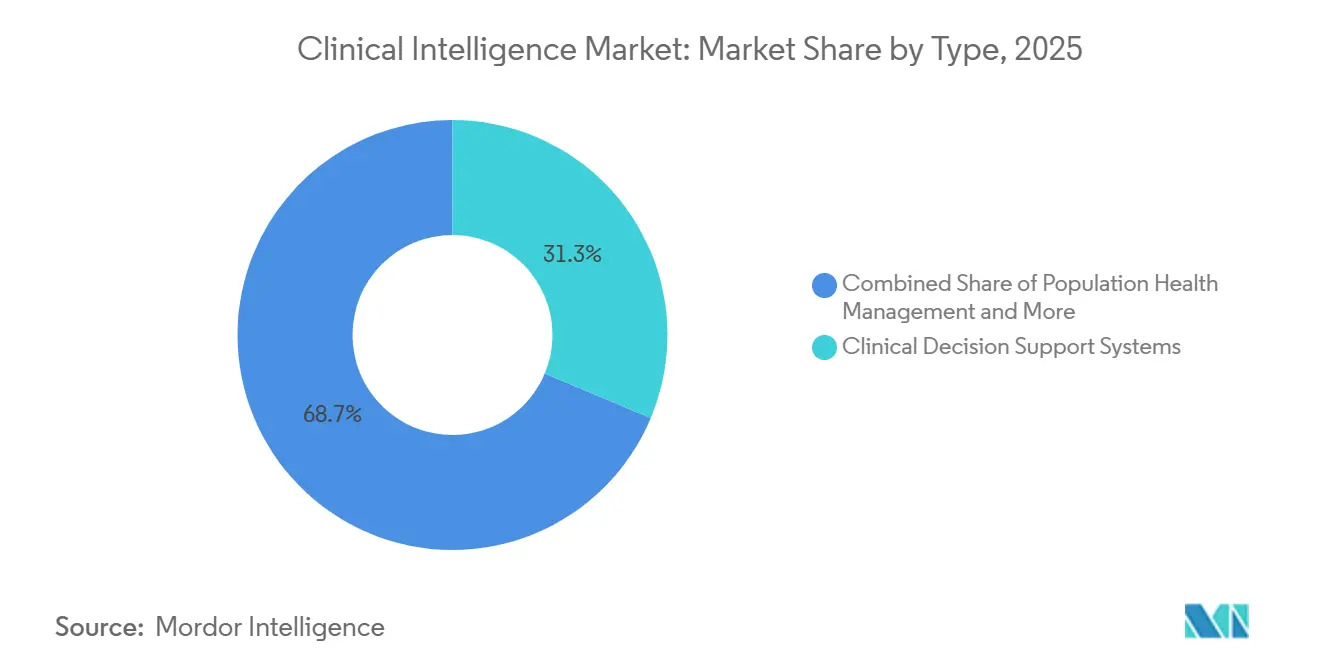

- Nach Typ hielten klinische Entscheidungsunterstützungssysteme im Jahr 2025 einen Umsatzanteil von 31,31 %, während retrospektives Leistungsmanagement und prädiktive Analytik bis 2031 voraussichtlich mit einer CAGR von 15,38 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 56,24 % auf Software, während Dienstleistungen bis 2031 voraussichtlich die höchste CAGR von 16,52 % verzeichnen werden.

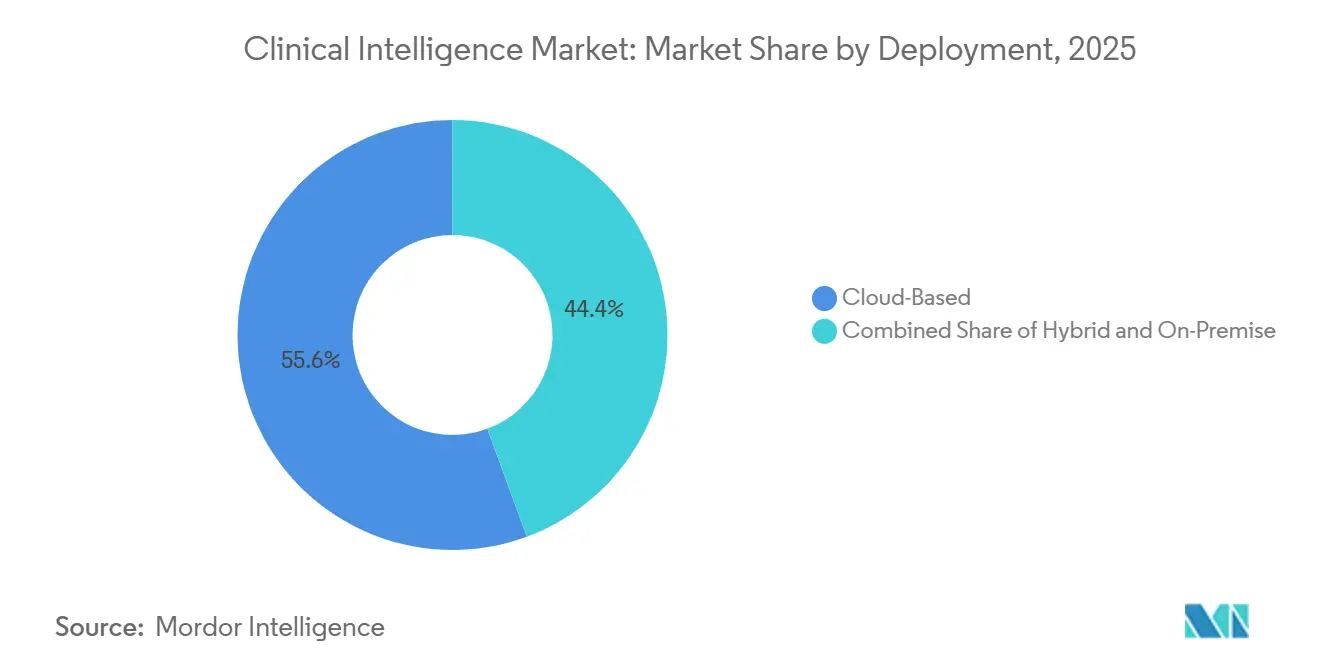

- Nach Bereitstellung hielt die cloudbasierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 55,64 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 16,62 % am schnellsten wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 48,26 % des Umsatzes auf Krankenhäuser, während Gesundheitsdienstleister bis 2031 voraussichtlich mit einer CAGR von 15,95 % wachsen werden.

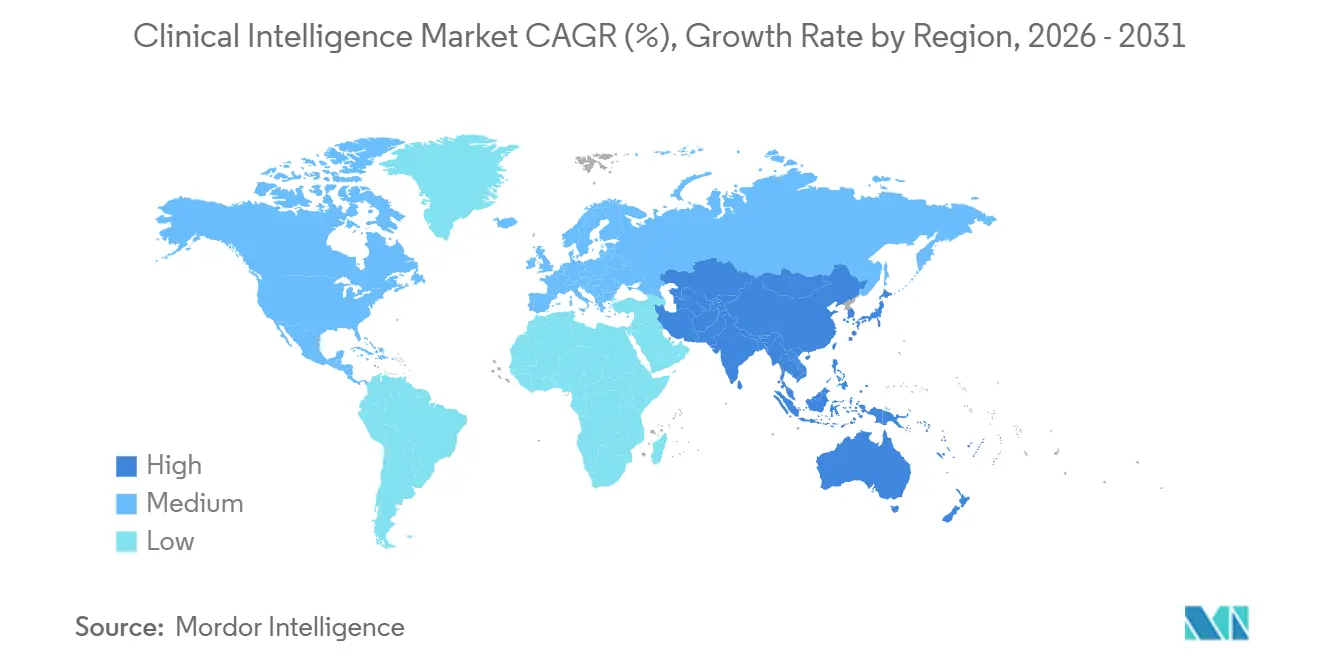

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 43,61 % auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 16,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur klinischen Intelligenz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von EHR-, Abrechnungs- und klinischen Datenseen | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel von der retrospektiven Berichterstattung zur klinischen Echtzeit-Ausführung | +2.5% | Nordamerika, Westeuropa, APAC-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Einführung von KI-Copiloten in der klinischen Workflow-Orchestrierung | +2.2% | Nordamerika, APAC aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Versorgungsvertragsgestaltung erfordert messbare Reduzierung von Versorgungsvariationen | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Pharmakogenomik und Erweiterung der Inhalte zur Präzisionsmedizin | +1.2% | Nordamerika, Naher Osten, APAC aufstrebend | Langfristig (≥ 4 Jahre) |

| Unternehmensübergreifende Datenfusion für Studienabgleich und Evidenzgenerierung | +1.0% | Nordamerika, EU-Forschungsnetzwerk, globale Studienstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von EHR-, Abrechnungs- und klinischen Datenseen

Der Markt für klinische Intelligenz erhält strukturelle Unterstützung durch eine größere und stärker verteilte klinische Datenbasis, die sich nun über EHR-Systeme, Abrechnungsumgebungen und Eingaben zu sozialen Determinanten erstreckt. Die EHR-Einführung erreichte 2024 in den EU-Mitgliedstaaten 83 %, was auf einen deutlich dichteren Pool longitudinaler Patientendaten für Analytik und Modellentwicklung auf institutioneller Ebene hindeutet[1]Europäische Kommission / Euronews, "E-Gesundheit in Europa, Zugang zu Krankenakten und digitale Kompetenz, wer führt?", Euronews, euronews.com. Die wichtigere Veränderung besteht darin, dass Gesundheitssysteme föderierte Analytikschichten aufbauen, die es ihnen ermöglichen, Modelle zu trainieren und Inferenzen durchzuführen, ohne Rohdaten über institutionelle Grenzen hinweg zu verschieben. Diese Veränderung verringert den Zielkonflikt zwischen Geschwindigkeit und Datenschutz, da Organisationen den Weg von der Datengenerierung zur klinischen Maßnahme verkürzen können, während sie innerhalb der HIPAA- und DSGVO-Leitplanken bleiben. Der Markt für klinische Intelligenz begünstigt daher Anbieter, die verteilte Datengeflechte über mehrere Quellen hinweg verwalten können, da diese Plattformen besser positioniert sind als Einzelinstanz-Aufnahmetools, um größere Verträge und breitere Anwendungsfälle zu unterstützen.

Wandel von der retrospektiven Berichterstattung zur klinischen Echtzeit-Ausführung

Der Markt für klinische Intelligenz bewegt sich weg von retrospektiven Berichtstools, die für administrative Überprüfungen entwickelt wurden, hin zu Echtzeitsystemen, die Entscheidungen während der klinischen Begegnung selbst beeinflussen können. CMS berichtete, dass das BPCI Advanced-Programm die episodenbezogenen Zahlungen um 1.014 USD gegenüber dem Ausgangswert reduzierte, wobei chirurgische Episoden Reduzierungen von 1.694 USD pro Episode aufwiesen, was Anbietern einen messbaren Grund gibt, Tools einzuführen, die handeln, bevor Variationen zu Kostenlecks werden[2]Centers for Medicare & Medicaid Services, "BPCI Advanced Evaluation, Sechster Jahresbericht," CMS Innovation Center, cms.gov. Dies verändert auch, wer diese Plattformen kauft, da die Beschaffung von Qualitätsteams hin zu Finanzverantwortlichen und wertbasierten Vertragsteams verlagert wird, die sichtbare Einsparungen während aktiver Leistungsfenster wünschen. Dies erhöht die Evidenzschwelle für den Markt für klinische Intelligenz, da breite Dashboards ohne Auflösung auf Begegnungsebene in Verträgen, bei denen das Timing wichtig ist, weniger nützlich sind. Das Ergebnis ist eine stärkere Präferenz für Plattformen, die historische Versorgungsmuster mit sofortiger Workflow-Orientierung verbinden, insbesondere in Systemen, die Pauschalzahlungs- und Accountable-Care-Anforderungen ausgesetzt sind.

Einführung von KI-Copiloten in der klinischen Workflow-Orchestrierung

Der Markt für klinische Intelligenz wird auch durch KI-gestützte Umgebungsdokumentation und agentenbasierte Workflow-Tools vorangetrieben, die Orientierungshilfen in den klinischen Workflow integrieren, anstatt sie außerhalb davon zu platzieren. Microsoft stellte den Healthcare Agent Service in Copilot Studio im Jahr 2025 allgemein zur Verfügung, mit fundierten generativen KI-Antworten, die an vertrauenswürdige klinische Quellen und die Patientenhistorie innerhalb EHR-verknüpfter Workflows gebunden sind. Epic startete Curiosity im September 2025 und trainierte es auf mehr als 100 Milliarden Patientenmedizinereignissen in Cosmos, mit Funktionen, die die Schätzung von Krankheitsrisiken, Verweildauer und Behandlungsergebnissen umfassen, während der virtuelle Laborzugang ab Februar 2026 für Forscher geöffnet wurde. Diese Schritte verkürzen die Rückkopplungsschleife zwischen Evidenzgenerierung und Anwendung am Krankenbett, was für den Markt für klinische Intelligenz wichtig ist, da Kliniker Empfehlungen während derselben Begegnung akzeptieren oder ablehnen können. Anbieter, die sich noch auf abgekoppelte Analyseumgebungen verlassen, sind einem wachsenden Verdrängungsrisiko ausgesetzt, selbst wenn ihre zugrunde liegenden Modelle technisch stark sind, da die Workflow-Eignung mittlerweile genauso wichtig ist wie die analytische Tiefe.

Wertbasierte Versorgungsvertragsgestaltung erfordert messbare Reduzierung von Versorgungsvariationen

Der Markt für klinische Intelligenz wird zunehmend schwieriger als Ermessenssoftware zu behandeln, da wertbasierte Verträge nun messbare Versorgungsvariation und finanzielle Leistung in denselben operativen Rahmen stellen. Verschiedene Quellen verwiesen auf abrechnungsbasierte Belege, die Fachkohorten mit Reduzierungen von bis zu 20.000 USD pro Episode und chronisch kranke Bevölkerungsgruppen mit 1.900 USD niedrigeren Kosten pro Mitglied und Monat im Vergleich zu Benchmarks zeigen, was erklärt, warum Unternehmenskäufer bereit sind, Plattformen zu finanzieren, die an Leistungsverbesserungen geknüpft sind. Es wurde auch eine CitiusTech-Analyse über mehr als 6.600 Patienten zitiert, bei der 3 % der Fälle echte klinische Ausreißer waren, die mit 700 % höheren Kosten als Inlier-Populationen verbunden waren, was zeigt, wie eine kleine Anzahl von Fällen einen großen Teil der Verschwendung verursachen kann. Diese Kostenkonzentration unterstützt den Markt für klinische Intelligenz, da der wirtschaftliche Fall klarer wird, wenn Plattformen die kleine Kohorte identifizieren können, bei der eine Intervention den höchsten Nutzen bringt. Es weitet auch die Nachfrage über große Krankenhaussysteme hinaus aus, da Facharztgruppen, die in kapitierte und Abwärtsrisiko-Vereinbarungen eintreten, nun dieselbe Transparenz über Variation, Inanspruchnahme und Interventionszeitpunkt benötigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsreibung über Multi-Anbieter-klinische Stacks hinweg | -1.5% | Global, am stärksten in fragmentierten Anbietermärkten | Mittelfristig (2–4 Jahre) |

| Validierungsaufwand für KI-gestützte klinische Empfehlungen | -1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Workflow-Alarmmüdigkeit und geringes Vertrauen der Ärzte in intransparente Bewertungen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Budgetkompression und lange Verkaufszyklen in Anbieterorganisationen | -0.7% | Nordamerika und Europa, aufstrebend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsreibung über Multi-Anbieter-klinische Stacks hinweg

Der Markt für klinische Intelligenz steht nach wie vor vor einer erheblichen Ausführungsbarriere, da semantische Fehlausrichtungen über EHR-, Abrechnungs-, Bildgebungs- und andere klinische Datensysteme hinweg die Bereitstellung langsamer und teurer machen, als viele Anbieter suggerieren. Eine systematische Überprüfung aus dem Jahr 2025 in Frontiers in Health Services ergab, dass eine ungleichmäßige Einführung von HL7 FHIR, SNOMED CT und LOINC sowie API-Standardisierungslücken weiterhin Workflow-Ineffizienzen und Entscheidungsverzögerungen verursachen. Die Multi-EHR-Integrationsbelastung über Epic, Oracle Health und Athenahealth hinweg, bei der jede hinzugefügte Quelle die Anzahl der Datenverarbeitungszweige erweitert und den Implementierungsaufwand erhöht. Governance-Bemühungen wie TEFCA in den Vereinigten Staaten und der Europäische Gesundheitsdatenraum in Europa verbessern Vertrauens- und Zugriffsregeln. Sie lösen jedoch nicht vollständig die semantischen Unterschiede innerhalb anbieterspezifischer FHIR-Implementierungen. Dies bedeutet, dass der Markt für klinische Intelligenz für große Anbieter mit interner technischer Tiefe einfacher bleibt. Gleichzeitig stehen mittelgroße Systeme vor einer längeren Zeit bis zur Wertschöpfung und einer geringeren realisierten Rendite auf Plattforminvestitionen.

Validierungsaufwand für KI-gestützte klinische Empfehlungen

Der Markt für klinische Intelligenz sieht sich auch mit langsameren Kaufzyklen konfrontiert, da Anbieter und Hersteller nach wie vor in einem unsicheren Validierungs- und Compliance-Umfeld für KI-gestützte klinische Unterstützung agieren. Die FDA überarbeitete ihre Leitlinien zur klinischen Entscheidungsunterstützung im Januar 2026, und die Aktualisierung klärte einige Geräteklassifizierungsschwellen, ließ KI-spezifische regulatorische Wege jedoch weiterhin weitgehend undefiniert. Eine Studie im Journal of Medical Internet Research aus dem Jahr 2025 ergab eine mittlere relative KI-Abhängigkeit von nur 10,04 % bei Ärzten, selbst wenn KI-Unterstützung die Genauigkeit verbesserte, was zeigt, dass Vertrauensprobleme nicht allein durch bessere Modellleistung gelöst werden. Infolgedessen müssen Anbieter im Markt für klinische Intelligenz mehr Zeit für Validierungsprogramme, Schnittstellenneugestaltung und Governance-Kontrollen aufwenden, bevor Bereitstellungen in klinischen Umgebungen skalieren können. Diese Belastung begünstigt größere etablierte Anbieter mit regulatorischen, qualitätsbezogenen und Implementierungsressourcen, während kleinere Herausforderer ein höheres Ausführungsrisiko und längere Umsatzkonversionzyklen tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Retrospektive Analytik stört den von klinischen Entscheidungsunterstützungssystemen geprägten Status quo

Klinische Entscheidungsunterstützungssysteme hielten im Jahr 2025 einen Marktanteil von 31,31 % am Markt für klinische Intelligenz und waren damit das größte Typsegment im aktuellen Umsatzmix. Diese Position spiegelt die tiefe EHR-Workflow-Integration und die von Kostenträgern getriebenen evidenzbasierten Verschreibungsanforderungen wider, die es Krankenhäusern schwer machen, auf klinische Entscheidungsunterstützungssysteme zu verzichten. Im Markt für klinische Intelligenz profitieren eingebettete klinische Entscheidungsunterstützungstools in Epic- und Oracle Health-Umgebungen von direkter Datennähe, da Empfehlungen aus klinischen Ereignissen am Eingabepunkt generiert werden können, anstatt nach einer Datenübertragungsverzögerung. Das Bevölkerungsgesundheitsmanagement bleibt das zweitgrößte Typsegment, da risikotragende Organisationen nach wie vor Transparenz über Patientenpanels benötigen, obwohl fragmentierte kostenträgerübergreifende Datenflüsse den vollen Wert dieser Tools in einigen Märkten weiterhin einschränken. Qualitätsverbesserungs- und Leistungsmesssysteme gewinnen ebenfalls an Boden, wo nationale Qualitätsregister und ergebnisbasierte Vergütungsrahmen eine stärkere Berichtsdisziplin erfordern, insbesondere in europäischen Systemen.

Retrospektives Leistungsmanagement und prädiktive Analytik ist das am schnellsten wachsende Typsegment mit einer CAGR von 15,38 % von 2026 bis 2031, und dieses Tempo liegt deutlich über dem des breiteren Marktes für klinische Intelligenz. Dieses Wachstum spiegelt die Nachfrage von Anbietern wider, die historische Versorgungsvariation mit zukunftsorientierten Kosten- und Ergebnisprognosen innerhalb aktiver wertbasierter Verträge verbinden müssen. Eine Studie in npj Digital Medicine aus dem Jahr 2026 zeigte, dass automatisierte pharmakogenomische Empfehlungssysteme evidenzbasierte Ergebnisse mit einer Geschwindigkeit und Konsistenz liefern können, die manuelle Überprüfungsprozesse nicht erreichen können. Das ist für die Branche der klinischen Intelligenz wichtig, da retrospektive Analysetools nicht mehr auf die nachträgliche Überprüfung beschränkt sind und zunehmend so entwickelt werden, dass sie Echtzeit-Entscheidungsunterstützung speisen. Die praktische Grenze zwischen retrospektiver und begegnungsbasierter Intelligenz verengt sich daher, was bedeutet, dass Käufer im Markt für klinische Intelligenz diese Plattformen direkter mit klinischen Entscheidungsunterstützungstools vergleichen als in früheren Beschaffungszyklen.

Nach Komponente: Dienstleistungen entwickeln sich zur hochwertigen Bereitstellungsschicht

Software entfiel im Jahr 2025 auf 56,24 % des Umsatzes und blieb damit die führende Komponente im Markt für klinische Intelligenz. Anbieter haben weiterhin Ausgaben auf Plattformen gelenkt, die Datenaufnahme, Governance, Analytik und KI-Ausführung in einer Umgebung kombinieren, anstatt unverbundene Tools zusammenzufügen. Dieser Umsatzvorsprung wird durch Abonnementlizenzierung und Bündelungsstrategien verstärkt, die Anwendungen an die Kerndateninfrastruktur binden, was die Workflow-Abhängigkeit im Laufe der Zeit vertieft. Hardware macht nun einen kleineren Teil der Ausgaben aus, da mehr Workloads in Cloud-Umgebungen verlagert werden, obwohl Hochleistungsrechnen in ausgewählten Genomik- und Bildgebungsumgebungen nach wie vor wichtig ist, wo lokale Verarbeitung und Datenresidenz wichtig bleiben. Diese Struktur zeigt, dass der Markt für klinische Intelligenz nach wie vor hauptsächlich über Plattformen monetarisiert, auch wenn die Implementierungstiefe ein immer wichtigerer Teil des Kundenwerts wird.

Dienstleistungen ist die am schnellsten wachsende Komponente mit einer CAGR von 16,52 % von 2026 bis 2031, da viele Organisationen Software kaufen können, aber noch nicht über die betriebliche Bereitschaft verfügen, um daraus Wert zu schöpfen. Eine große Lücke in der Data-Science-Kompetenz, der Workflow-Neugestaltungskapazität und der verwalteten Analytikunderstützung in der gesamten Anbieterbranche. Es wurde auch UnitedHealth Groups Verpflichtung zu einer KI-Investition von 1,5 Milliarden USD für 2026 als Zeichen dafür zitiert, dass große integrierte Akteure Fähigkeiten internalisieren können, die kleinere Systeme noch von externen Partnern beziehen müssen. In der Branche der klinischen Intelligenz trägt Dienstleistungsarbeit im Zusammenhang mit pharmakogenomischer Integration, Multi-Quellen-Daten-Governance und Workflow-Einbettung einen größeren strategischen Wert als die Einrichtung von Legacy-Berichten. Deshalb entwickelt sich im Markt für klinische Intelligenz eine stärkere Dienstleistungsschicht rund um Implementierung, Optimierung und Change Management, anstatt nur um einfache technische Bereitstellung.

Nach Bereitstellung: Hybride Architekturen übertreffen reine Cloud-Bereitstellungen

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Umsatzanteil von 55,64 % und war damit das dominante Bereitstellungsmodell im Markt für klinische Intelligenz. Gesundheitssysteme haben HIPAA-konforme, regional gehostete Cloud-Umgebungen zunehmend akzeptiert, da diese Vor-Ort-Upgrade-Zyklen eliminieren und den internen IT-Aufwand reduzieren. Die stärkste Konzentration der Cloud-Einführung verbleibt in Nordamerika und Westeuropa, wo große Anbieter-Ökosysteme über Microsoft Azure Health, AWS HealthLake und Google Vertex AI Healthcare bereits gereift sind. Vor-Ort-Bereitstellungen bestehen weiterhin in Umgebungen mit strengen Datenresidenzanforderungen oder öffentlichen Netzwerkregeln. Dies bedeutet, dass der Markt für klinische Intelligenz nicht auf ein einheitliches Cloud-Modell zusteuert, auch wenn Cloud heute die größte Umsatzbasis bleibt.

Die hybride Bereitstellung ist die am schnellsten wachsende Kategorie mit einer CAGR von 16,62 % von 2026 bis 2031, da viele Käufer nun möchten, dass sensible Patientendaten auf lokaler oder souveräner Infrastruktur verbleiben, während sie dennoch cloudverknüpfte KI-Tools für de-identifizierte Workloads nutzen. Frankreichs Nationale Strategie für KI und Gesundheitsdaten, veröffentlicht im Juli 2025, unterstützte ausdrücklich souveränes KI-Hosting und keinen Datentransfer außerhalb der EU-Grenzen, was eine Beschaffungsneigung zu hybriden Setups schafft. Der Europäische Gesundheitsdatenraum trat im März 2025 in Kraft und stärkte die grenzüberschreitenden Interoperabilitätsanforderungen, während nationale Datenresidenzstandards erhalten blieben[3]Französisches Gesundheitsministerium / Health Data Hub, "Veröffentlichung der Nationalen Strategie zu Künstlicher Intelligenz und Gesundheitsdaten," Health Data Hub, health-data-hub.fr. Im Markt für klinische Intelligenz wird diese Kombination aus jurisdiktioneller Kontrolle und analytischer Flexibilität zu einer praktischen Antwort für europäische Anbieter, die Gewissheit über Speicher- und KI-Inferenzschichten benötigen. Das Segment wächst daher schneller als reine Cloud, obwohl Cloud nach wie vor die größere installierte Basis hält.

Nach Endnutzer: Gesundheitsdienstleister skalieren schneller, da Risikokontrakte zunehmen

Krankenhäuser entfielen im Jahr 2025 auf 48,26 % des Umsatzes und blieben damit die größte Endnutzergruppe im Markt für klinische Intelligenz. Ihr Vorsprung ergibt sich aus höherer Kaufkraft, stärkerer Exposition gegenüber Qualitätsberichtsmandaten und dem Vorhandensein komplexer Multimorbidätspopulationen, die stärkere Renditen auf Analytikeinvestitionen erzeugen. Krankenhäuser nutzen diese Plattformen auch über mehrere Funktionen hinweg, darunter Versorgungsvariationsmanagement, Verweildauerprognose, Sepsisalarme und Automatisierung der chirurgischen Dokumentation, was die durchschnittlichen Vertragswerte erhöht und die Anbieterabhängigkeit vertieft. Apotheken bleiben eine kleinere, aber wachsende Nutzergruppe, insbesondere da pharmakogenomische Inhalte zunehmen und klinische Intelligenztools näher an Medikationsentscheidungen und Dispensier-Workflows rücken. Foundation Medicines Start von FoundationOne PGx mit Fulgent Genetics im Mai 2026, der umsetzbare Gene wie CYP2C19, CYP2D6, DPYD und UGT1A1 für die onkologische Verschreibung abdeckt, zeigt, wie Präzisionsmedizin den Rand der Nachfrage rund um medikationsbezogene Intelligenz erweitert.

Gesundheitsdienstleister sind die am schnellsten wachsende Endnutzerkategorie mit einer CAGR von 15,95 % von 2026 bis 2031, was zeigt, dass das Wachstum im Markt für klinische Intelligenz nun über große Krankenhaussysteme hinausgeht. Dieser Wandel zu Medicare Advantage und kommerziellen wertbasierten Programmen, die Abwärtsrisiken in Arztgruppen und andere Anbieterorganisationen verlagern, die zuvor weniger Bedarf an fortgeschrittener Analytik hatten. Es wurde auch Wellsheets Start eines multidisziplinären KI-Copiloten im Juli 2025 zitiert, der die Dokumentationszeit um 50 % reduzierte, was veranschaulicht, wie sich Produkteinstiegspunkte hin zur begegnungsbasierten Workflow-Automatisierung für Nicht-Krankenhausumgebungen verlagern. Dies erweitert die Anzahl der Zielkonten im Markt für klinische Intelligenz, auch wenn der Umsatz pro Konto möglicherweise geringer ist als bei großen Krankenhausverträgen. Der Endnutzermix verlagert sich daher hin zu einem Hochvolumenmodell, bei dem mehr Anbieterorganisationen modulare Fähigkeiten einsetzen, die direkt an die tägliche Versorgungserbringung und Vertragsleistung geknüpft sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 43,61 % am Markt für klinische Intelligenz und war damit der größte regionale Umsatzbeitrag. Die Region profitiert von einer dichten wertbasierten Versorgungsinfrastruktur, einer reifen EHR-Basis und konzentrierten Technologieinvestitionen integrierter Gesundheitssysteme. Die Vereinigten Staaten bleiben der größte Ländermarkt, da CMS-Zahlungsmodelle direkte finanzielle Konsequenzen für nicht verwaltete Versorgungsvariation haben und eine klare Nachfrage nach klinischer Echtzeit-Unterstützung auf Begegnungsebene schaffen. Oracle erklärte im März 2026, dass sein Oracle Health Clinical AI Agent Einsparungen von mehr als 200.000 Arztstunden in US-Bereitstellungen generiert hatte, und AtlantiCare berichtete von einer 41%igen Reduzierung der Dokumentationszeit, was Käufern einen greifbaren Workflow-Benchmark bietet, wenn sie den Markt für klinische Intelligenz bewerten. Kanada und Mexiko tragen inkrementelle Nachfrage bei, wobei kanadische Provinzsysteme prädiktive Analytik nutzen, um elektive Rückstände und Langzeitpflegedruck im Zusammenhang mit der alternden Bevölkerung zu bewältigen.

Europa ist der zweitgrößte regionale Block im Markt für klinische Intelligenz, und Deutschland und das Vereinigte Königreich stechen als die wichtigsten Wachstumspole innerhalb der Region hervor. Deutschlands GEMEINSAM DIGITAL 2026-Strategie, veröffentlicht im Februar 2026, zielt auf KI-gestützte klinische Dokumentation in mehr als 70 % der Gesundheits- und Pflegeeinrichtungen bis 2028 und strebt an, die aktiven Nutzer elektronischer Patientenakten von 4 Millionen auf 20 Millionen bis 2030 zu erhöhen. Frankreichs nationale Strategie vom Juli 2025 zu KI und Gesundheitsdaten identifizierte automatisierte klinische Dokumentation als den wichtigsten kurzfristigen KI-Anwendungsfall und verknüpfte ihn mit souveränem Datenhosting und der Vorbereitung auf den Europäischen Gesundheitsdatenraum. Das Vereinigte Königreich beschleunigt den Ersatz von Legacy-Analysesystemen durch NHS-Interoperabilitätsanforderungen, während Italien und Spanien mittelgroße Märkte bleiben, in denen öffentliche Digitalisierungsprogramme eine frühe Nachfrage nach Bevölkerungsgesundheitsmanagement und Benchmarking-Tools schaffen.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für klinische Intelligenz mit einer CAGR von 16,15 % von 2026 bis 2031. Staatlich geführte Gesundheitsdigitalisierung in China, Indien, Südkorea, Australien und Japan schafft eine stärkere Basis für die Einführung von Analytik und Workflow-Automatisierung. Indiens Nationales Digitales Gesundheitsprogramm erweitert das adressierbare Umfeld für Bevölkerungsgesundheitstools durch die Standardisierung von Gesundheitskennungen und die Stärkung der Datenbasis für KI-verknüpfte Gemeinschaftsgesundheitsinterventionen. Südkoreas Investitionen in vernetzte Krankenhäuser und Japans alternde Bevölkerung unterstützen die Nachfrage nach prädiktiven Tools im chronischen Krankheitsmanagement und in der Altenpflege. Im Nahen Osten und Afrika führen die Golfstaaten die Einführung an, und Oracle, Cleveland Clinic und G42 kündigten im Mai 2025 eine strategische Partnerschaft an, um eine KI-basierte globale Gesundheitsversorgungsplattform mit Schwerpunkt in den VAE zu starten, was zeigt, dass der Markt für klinische Intelligenz in der Region auch als souveräne Fähigkeit behandelt wird. Südamerika bleibt ein kleinerer, aber wachsender Beitrag, wobei Brasilien und Argentinien vom EHR-Aufbau hin zu analysegesteuertem Versorgungsmanagement durch Krankenhaussysteme und expandierende private Krankenversicherungsnetzwerke übergehen.

Wettbewerbslandschaft

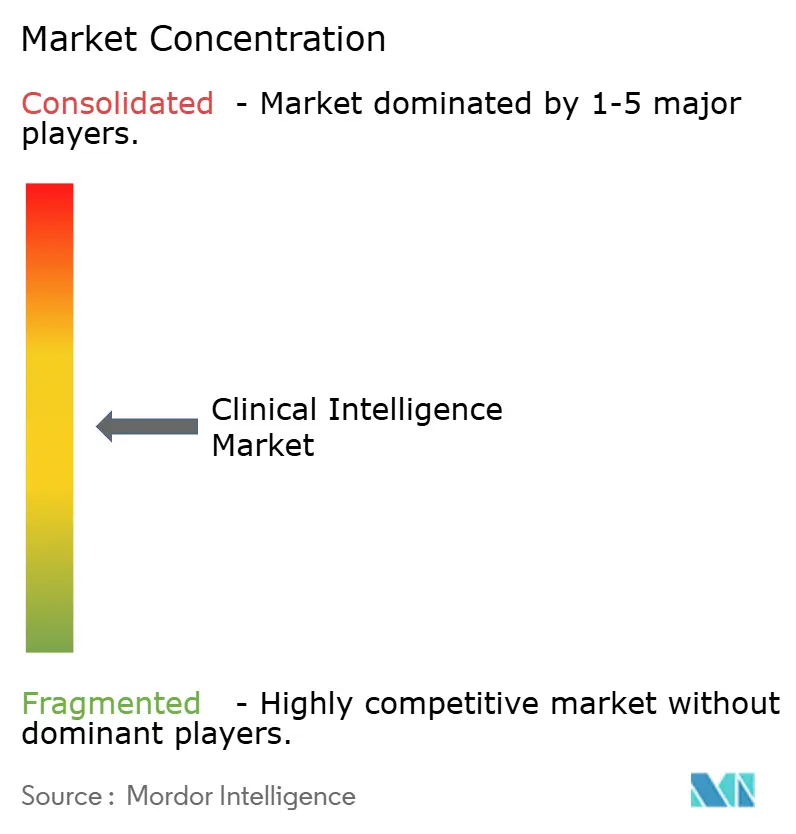

Der Markt für klinische Intelligenz ist mäßig konzentriert, wobei große integrierte Anbieter wie Epic Systems, Oracle Health, IQVIA Holdings und Optum neben Spezialisten wie Health Catalyst, Veradigm und InterSystems um Unternehmensanbieterverträge konkurrieren. Eine wichtige Quelle des Wettbewerbsvorteils ergibt sich aus der Datennähe, da Anbieter, die innerhalb des EHR-Workflows operieren, reichhaltigere Trainingsdaten ansammeln und Empfehlungen mit weniger Reibung in die Versorgungserbringung zurückspeisen können. Diese Dynamik verstärkt die Konsolidierung im Markt für klinische Intelligenz, da eingebettete Intelligenztools bestehende Kernsystemverträge in angrenzende Analytikkategorien ausweiten können. Epics Curiosity, gestartet im September 2025, veranschaulicht diesen Ansatz durch eine medizinische Intelligenzschicht, die auf der Cosmos-Datenumgebung aufgebaut und auf mehr als 100 Milliarden Patientenmedizinereignissen trainiert wurde. Oracle verfolgt einen ähnlichen Weg, und sein Update vom März 2026 zum Clinical AI Agent zeigte, dass Workflow-Automatisierung und Dokumentationseinsparungen als wettbewerbliche Belege in Live-Anbieterumgebungen genutzt werden.

Zweitrangige Anbieter im Markt für klinische Intelligenz reagieren, indem sie sich auf Interoperabilitäts-Middleware, Spezial-Datenbestände und dienstleistungsintensive Bereitstellungsmodelle konzentrieren, die die Integrationsbelastung für Anbieter reduzieren. CitiusTech und InterSystems als Beispiele für Unternehmen, die dort an Boden gewinnen, wo Käufer in heterogenen EHR-Umgebungen operieren und eine reibungslosere systemübergreifende Datenverarbeitung benötigen. IQVIAs Enthüllung von IQVIA.ai im März 2026 zeigt auch, wie sich das Feld hin zu orchestrierten KI-Agenten bewegt, die klinische, kommerzielle und Real-World-Datendomänen innerhalb eines einheitlichen Workflows verbinden können. Die Zusammenarbeit mit AWS im Dezember 2025 deutet ferner darauf hin, dass die Infrastrukturausrichtung Teil des Wettbewerbsmodells wird und nicht nur eine technische Back-End-Entscheidung.

Weißraum-Chancen im Markt für klinische Intelligenz entstehen rund um Gesundheitsgerechtigkeitsanalytik, und die aktuellen Plattformen bieten trotz wachsender regulatorischer Aufmerksamkeit noch begrenzte rassen- und einkommensstratifizierte Berichterstattung. Die Zielkontenbasis bewegt sich auch nach unten hin zu Gesundheitsdienstleisterorganisationen, da cloudverknüpfte Bereitstellung und modulares Produktdesign kleinere risikotragende Gruppen kommerziell rentabler machen. Dies erweitert das Feld potenzieller Bereitstellungen, auch wenn es Preisgestaltung und Verpackung weg von großen einmaligen Unternehmensbewegungen verändert. Die regulatorische Ausrichtung an der FDA-Leitlinie zur klinischen Entscheidungsunterstützung und dem EU-KI-Gesetz verlagert sich ebenfalls von einem Verkaufsargument zu einer grundlegenden Qualifikationsanforderung, was die Eintrittsbarriere für kleinere Herausforderer erhöht. Zusammengenommen legen diese Muster nahe, dass der Markt für klinische Intelligenz wettbewerbsintensiv bleiben wird, der Vorteil jedoch zunehmend von Workflow-Einbettung, Implementierungstiefe und regulatorischer Bereitschaft abhängen wird, anstatt von Analytikansprüchen allein.

Branchenführer im Bereich klinische Intelligenz

Oracle Corporation

IQVIA Holdings Inc.

Epic Systems Corporation

UnitedHealth Group Incorporated

GE HealthCare Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Oracle Health kooperiert mit Theator, um KI-gestützte chirurgische Videoanalytik und automatisierte Dokumentation in Oracles EHR-Plattform zu integrieren, die über Oracle Cloud Infrastructure bereitgestellt wird und chirurgische Verfahrensdaten direkt ohne manuelle Diktaterfassung in die EHR schreibt, wodurch die klinische KI-Dokumentationsabdeckung erstmals innerhalb des Oracle-Ökosystems auf Operationssäle in US-Krankenhausnetzwerken ausgeweitet wird.

- März 2026: IQVIA stellt IQVIA.ai auf der NVIDIA GTC vor, eine einheitliche agentische KI-Plattform, die KI-Agenten über klinische, kommerzielle und Real-World-Datendomänen ohne menschliche Übergaben koordinieren soll, mit einer ersten Version, die hochwertige Anwendungsfälle in klinischen Studien, medizinischen Angelegenheiten und kommerzieller Analytik abdeckt.

Globaler Berichtsumfang des Marktes für klinische Intelligenz

Gemäß dem Umfang des Berichts ist klinische Intelligenz die Anwendung von Datenanalytik, künstlicher Intelligenz und maschinellen Lerntechniken auf Gesundheitsdaten, um die klinische Entscheidungsfindung zu verbessern, Patientenergebnisse zu optimieren, die betriebliche Effizienz zu steigern und Gesundheitsdienstleister bei der Bereitstellung personalisierter und evidenzbasierter Versorgung zu unterstützen. Sie umfasst die Umwandlung roher klinischer Daten in umsetzbare Erkenntnisse zur Information von Diagnose-, Behandlungs- und Gesundheitsmanagementstrategien.

Der Markt für klinische Intelligenz ist nach Typ segmentiert in klinische Entscheidungsunterstützungssysteme, Bevölkerungsgesundheitsmanagement, retrospektives Leistungsmanagement und prädiktive Analytik, klinisches Benchmarking sowie Qualitätsverbesserungs- und Leistungsmesssysteme. Nach Komponente ist der Markt in Software, Dienstleistungen und Hardware segmentiert. Nach Bereitstellung ist der Markt in cloudbasiert, vor Ort und hybrid segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Gesundheitsdienstleister, Apotheken und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Klinische Entscheidungsunterstützungssysteme |

| Bevölkerungsgesundheitsmanagement |

| Retrospektives Leistungsmanagement und prädiktive Analytik |

| Klinisches Benchmarking |

| Qualitätsverbesserungs- und Leistungsmesssysteme |

| Software |

| Dienstleistungen |

| Hardware |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Krankenhäuser |

| Gesundheitsdienstleister |

| Apotheken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Klinische Entscheidungsunterstützungssysteme | |

| Bevölkerungsgesundheitsmanagement | ||

| Retrospektives Leistungsmanagement und prädiktive Analytik | ||

| Klinisches Benchmarking | ||

| Qualitätsverbesserungs- und Leistungsmesssysteme | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Bereitstellung | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser | |

| Gesundheitsdienstleister | ||

| Apotheken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der klinischen Intelligenz?

Die Marktgröße für klinische Intelligenz betrug im Jahr 2025 9,51 Milliarden USD, liegt im Jahr 2026 bei 10,67 Milliarden USD und wird bis 2031 voraussichtlich 19,02 Milliarden USD bei einer CAGR von 12,25 % erreichen.

Welches Typsegment führt heute den Umsatz an?

Klinische Entscheidungsunterstützungssysteme führten den Typmix mit einem Anteil von 31,31 % im Jahr 2025 an, aufgrund tiefer EHR-Workflow-Integration und kostenträgerbezogener Verschreibungsanforderungen.

Welcher Teil des Marktes wächst nach Bereitstellungsmodell am schnellsten?

Die hybride Bereitstellung ist das am schnellsten wachsende Bereitstellungssegment mit einer CAGR von 16,62 % von 2026 bis 2031, da Anbieter souveräne Datenkontrolle mit cloudverknüpfter KI-Nutzung in Einklang bringen.

Warum werden Gesundheitsdienstleister zu einer schneller wachsenden Endnutzergruppe?

Gesundheitsdienstleister werden voraussichtlich mit einer CAGR von 15,95 % wachsen, da Abwärtsrisikoverträge fortgeschrittene klinische Intelligenztools in Arztgruppen und ambulante Umgebungen drängen.

Welche Region führt den Umsatz an und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 43,61 % am globalen Umsatz, während Asien-Pazifik bis 2031 voraussichtlich die schnellste regionale CAGR von 16,15 % verzeichnen wird.

Was hemmt die Einführung in diesem Bereich?

Die Hauptbarrieren sind Interoperabilitätsreibung über Multi-Anbieter-klinische Stacks hinweg, KI-Validierungsunsicherheit, Vertrauensprobleme bei Ärzten sowie längere Anbieterbudget- und Kaufzyklen.

Seite zuletzt aktualisiert am: