Größe und Marktanteil des Marktes für sauberen Wasserstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

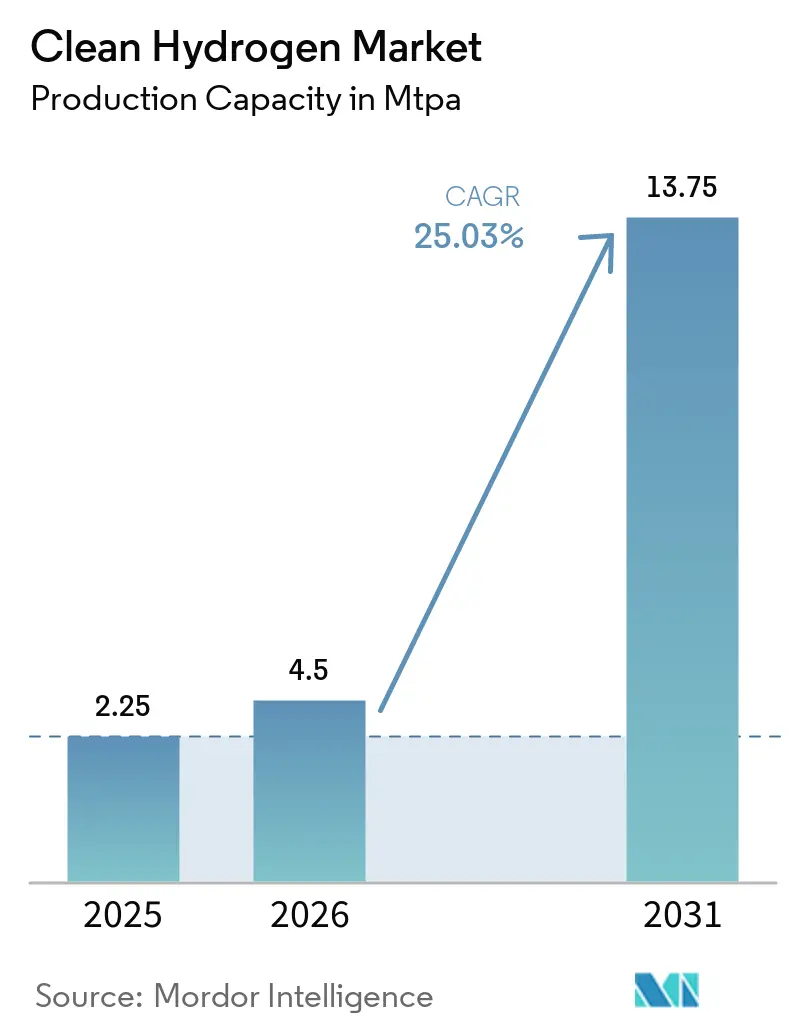

| Marktvolumen (2026) | 4.5 Millionen Tonnen pro Jahr |

| Marktvolumen (2031) | 13.75 Millionen Tonnen pro Jahr |

| Wachstumsrate (2025 - 2030) | 25.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für sauberen Wasserstoff von Mordor Intelligence

Die Marktgröße des Marktes für sauberen Wasserstoff in Bezug auf die Produktionskapazität wird voraussichtlich von 2,25 Mio. Tonnen pro Jahr im Jahr 2025 auf 4,5 Mio. Tonnen pro Jahr im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 25,03 % über 2026–2031 13,75 Mio. Tonnen pro Jahr erreichen. Der rasche Ausbau von Elektrolyseur-Fabriken, großzügige Produktionssteuergutschriften und verbindliche Beschaffungsvorschriften für grüne Produkte senken die Lieferkosten von Wasserstoff in Richtung fossiler Parität und bringen den Markt für sauberen Wasserstoff auf eine beschleunigte Wachstumskurve. Blauer Wasserstoff behielt 2025 die Kostenführerschaft, doch sinkende Elektrolyseurpreise unter 2.457 USD pro Kilowatt in Europa und unter 500 USD pro Kilowatt bei chinesischen Anbietern verlagern die Projektpipelines in Richtung erneuerbarer Elektrolyse. Industriegaskonzerne nutzen Pipeline-Netze, um langfristige Verträge zu sichern, während neue Marktteilnehmer modulare, containerisierte Elektrolyseuraufträge anstreben, die Bauzeiten verkürzen. Gleichzeitig leiten Regierungen mehr als 20 Milliarden USD an kombinierten Subventionen in Gigawatt-Projekte, was privates Fremdkapital zu Investment-Grade-Konditionen anzieht.

Wichtigste Erkenntnisse des Berichts

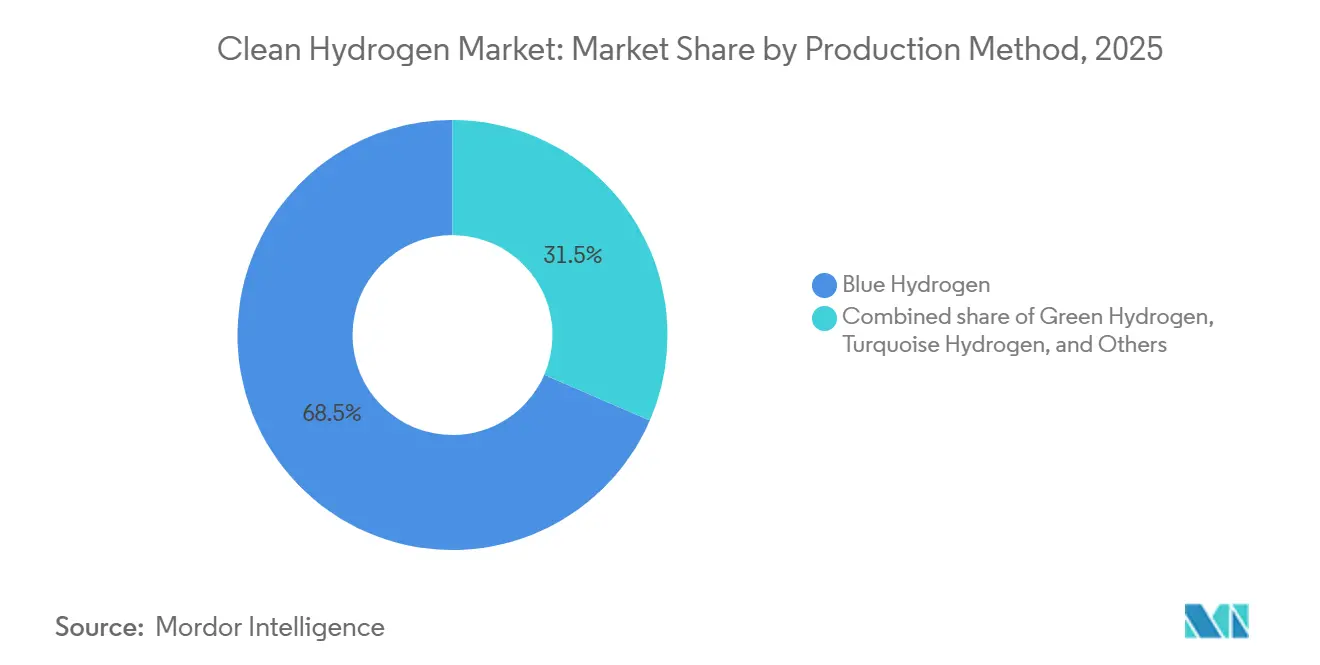

- Blauer Wasserstoff hatte 2025 einen Marktanteil von 68,5 % am Markt für sauberen Wasserstoff, während grüner Wasserstoff voraussichtlich mit einer CAGR von 34,6 % bis 2031 am schnellsten wachsen wird.

- Alkalische Elektrolyseure hielten 2025 einen Anteil von 58,9 % an der Marktgröße für sauberen Wasserstoff; das PEM-Segment wird voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 32,3 % verzeichnen.

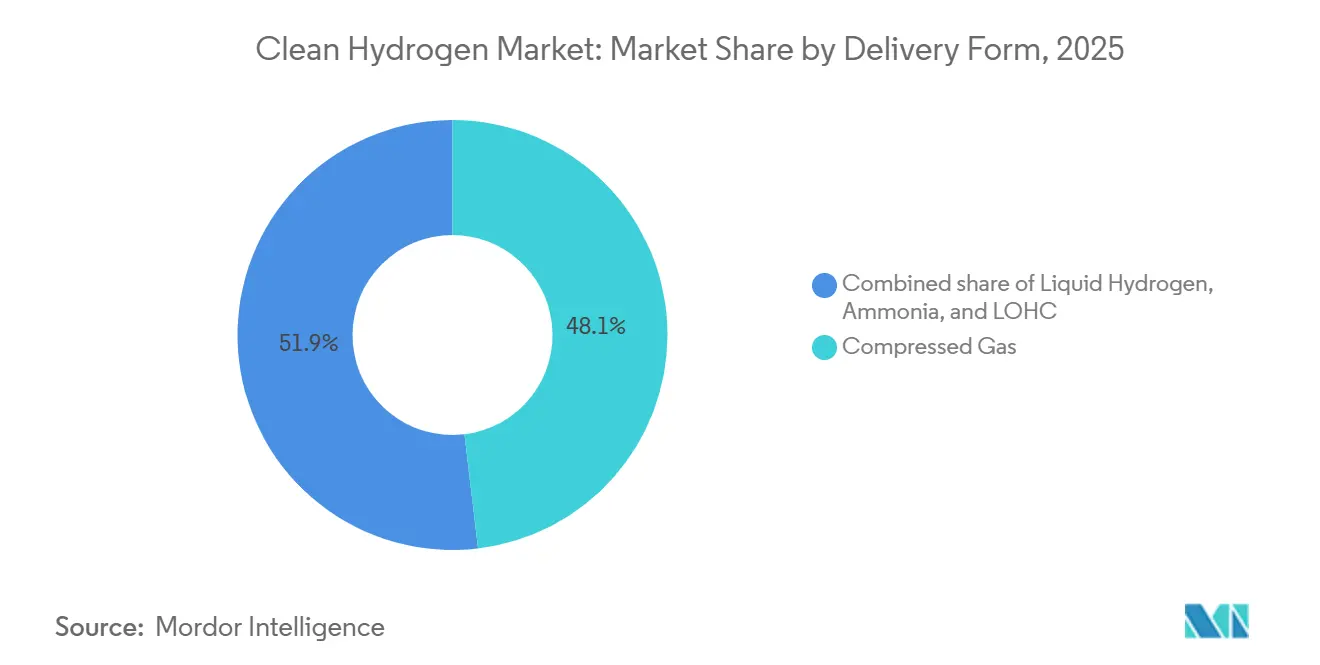

- Die Druckgasverteilung hatte 2025 einen Marktanteil von 48,1 % am Markt für sauberen Wasserstoff, während flüssiger Wasserstoff bis 2031 voraussichtlich mit einer CAGR von 30,9 % wachsen wird.

- Industrielle Anwendungen machten 2025 53,8 % der Marktgröße für sauberen Wasserstoff aus; die Transportnachfrage wird mit einer CAGR von 35,7 % bis 2031 am schnellsten wachsen.

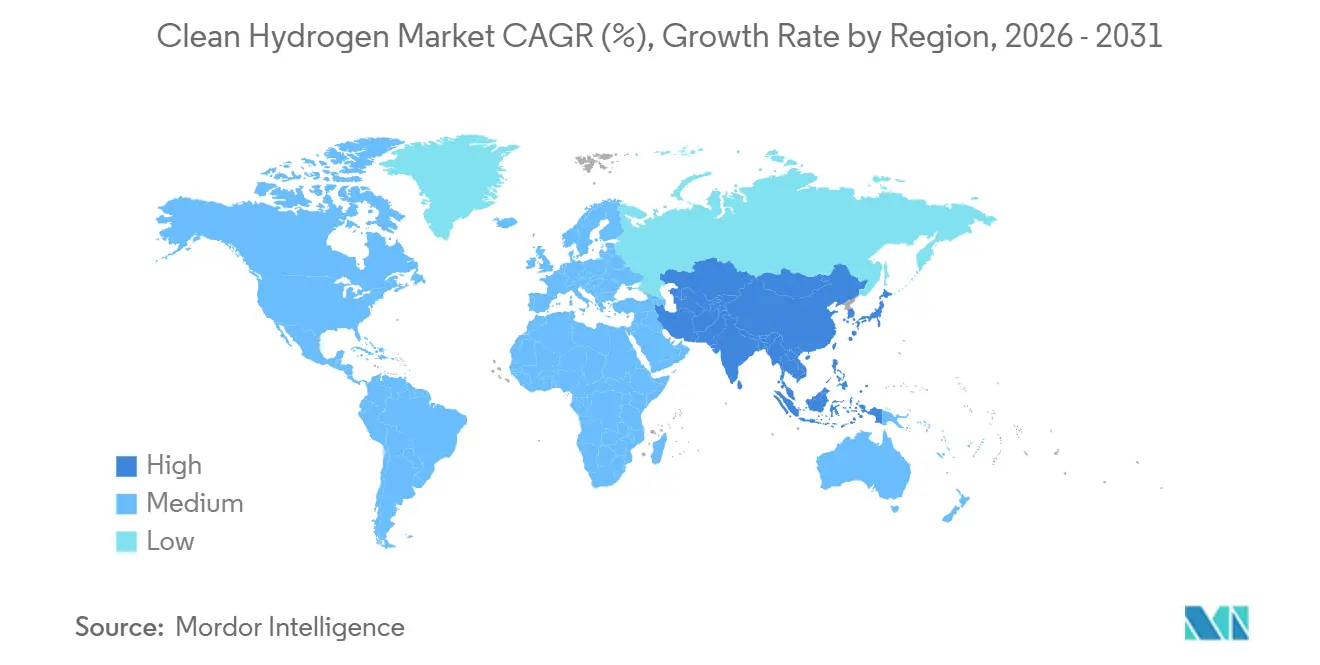

- Asien-Pazifik hatte 2025 einen Anteil von 43,7 % am Volumen, und die Region wird voraussichtlich mit einer CAGR von 27,4 % über 2026–2031 die höchste regionale CAGR verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für sauberen Wasserstoff

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Überkapazitäten in der Elektrolyseur-Fertigung treiben nach 2026 einen Preisverfall | +6.2% | Global; am stärksten in Europa und China | Kurzfristig (≤ 2 Jahre) |

| IRA-ähnliche Produktionssteuergutschriften in der EU, Indien und Brasilien repliziert | +5.8% | Nordamerika, EU, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Aufkommen von Beschaffungsmandaten mit Grünprämie durch Stahl- und Ammoniakkäufer | +4.1% | EU, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Entwicklung von H₂-Pipeline-Korridoren in der EU, dem US-Golf und dem Nahen Osten | +3.7% | EU, Nordamerika (Golfküste), Naher Osten | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs, die erneuerbare Energie mit H₂-Abnahme bündeln | +2.9% | Global; frühe Dynamik in der EU und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Durchbruch bei der Festoxid-Elektrolyse-Effizienz > 85 % | +1.6% | Global; Pilotstandorte in Indien und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Überkapazitäten in der Elektrolyseur-Fertigung treiben nach 2026 einen Preisverfall

Die globale Nennkapazität der Elektrolyseur-Fertigung erreichte 2025 61–63 GW pro Jahr, aber nur 2,15 GW waren in Betrieb, was ein Überangebot schuf, das die europäischen Alkalinpreise auf 2.407 USD pro Kilowatt und PEM auf 2.547 USD pro Kilowatt drückte.[1]HYDROGEN-CENTRAL, "Überkapazität in der Elektrolyseur-Fertigung – Preiskampf 2026," hydrogen-central.com Chinesische Anbieter kontrollieren mehr als die Hälfte der installierten Fabrikkapazität und exportieren Module unter Selbstkosten, um ihren Marktanteil zu halten, was die Margen westlicher Hersteller beeinträchtigt. Da sich die Hardware verbilligt, werden die nicht subventionierten Gestehungskosten für grünen Wasserstoff bis 2030 in sonnenreichen Regionen voraussichtlich auf 1,50–2,50 USD pro Kilogramm sinken und damit den blauen Wasserstoff überholen, der durch steigende Kohlenstoffabscheidegebühren belastet wird. Der Preiskampf beschleunigt endgültige Investitionsentscheidungen im Nahen Osten und in Indien, zwei Standorten mit reichlich günstigem erneuerbarem Strom. Sinkende Modulpreise belasten jedoch die Betriebskapitallinien kleinerer Originalhersteller und erhöhen die Aussicht auf eine Branchenkonsolidierung in den nächsten zwei Jahren.

IRA-ähnliche Produktionssteuergutschriften in der EU, Indien und Brasilien repliziert

Die 45V-Gutschrift des US-amerikanischen Inflation Reduction Act von bis zu 3 USD pro Kilogramm für kohlenstoffarmen Wasserstoff ist zu einem globalen Maßstab geworden, den die Wasserstoffbank Europas, Indiens SIGHT-Programm und Brasiliens ausstehender Anreizrahmen nun nachahmen.[2]FINANCIAL TIMES, "IRA 45V Endregeln Januar 2025," ft.com Diese Subventionen schaffen vorhersehbare Erlösuntergrenzen, die es Entwicklern ermöglichen, Non-Recourse-Fremdkapital zu niedrigeren Spreads zu sichern. Indien allein stellte 2,4 Milliarden USD für Elektrolyse-Fertigung und Produktionsanreize bereit, was eine endgültige Investitionsentscheidung für 1 Mio. Tonnen pro Jahr grünes Ammoniak durch AM Green auslöste.[3]FINANCIAL TIMES, "IRA 45V Endregeln Januar 2025," ft.com Eine beschleunigte Auslaufklausel im One Big, Beautiful Bill Act, die verlangt, dass US-Projekte vor dem 1. Januar 2028 mit dem Bau beginnen, führte 2025 zu Stornierungen von mehr als 4,9 Mio. Tonnen pro Jahr und unterstreicht das anhaltende politische Risiko.[4]BLOOMBERG, "Deutschland Erneuerbare Energie Abregelung 2024 Netzentgelte," bloomberg.com

Aufkommen von Beschaffungsmandaten mit Grünprämie durch Stahl- und Ammoniakkäufer

Europäische politische Entscheidungsträger erwägen Vorschriften, die ab 2029 einen Anteil von 25 % kohlenstoffarmen Stahls vorschreiben und Stahlwerke zwingen, Verträge über erneuerbaren Wasserstoff weit vor der Reife der Spotmärkte abzuschließen. ArcelorMittals 1,16 Milliarden USD teures Sestao-DRI-EAF-Werk und H2 Green Steels 5-Mio.-Tonnen-pro-Jahr-Komplex in Boden verkörpern diesen Wandel, wobei jedes bis zu 250.000 Tonnen Wasserstoff jährlich benötigt. Langfristige Abnahmeverträge, wie der 3-Milliarden-USD-15-Jahres-Vertrag für grünes Ammoniak zwischen Reliance und Samsung Engineering, verlagern das Preisrisiko von den Produzenten auf die Käufer. Indiens Taxonomie für grünen Stahl, die konformen Output bei < 2,2 tCO₂/t-Stahl definiert, schafft eine inländische Nachfragedynamik.

Entwicklung von H₂-Pipeline-Korridoren in der EU, dem US-Golf und dem Nahen Osten

Der SoutH₂-Korridor, ein 3.300 km langes Netz, das Nordafrika mit Deutschland verbindet und zu 65 % aus umgewidmeten Gasleitungen besteht, strebt einen Start Anfang der 2030er Jahre und eine Kapazität von 4 Mio. Tonnen pro Jahr an. Das europäische Wasserstoff-Backbone sieht bis 2040 39.700 km vor und drückt die Transporttarife auf 0,13–0,24 USD pro kg-km gegenüber 0,52–0,75 USD für neue Pipelines. In den USA sicherte sich der HyVelocity Hub 1,2 Milliarden USD an Fördermitteln des Energieministeriums, um mehr als 1.600 km bestehende Wasserstoffleitungen an der Golfküste zu integrieren. Pipeline-Lieferung kann die Endverbraucherkosten über 200 km hinaus um bis zu 50 % senken und neue Industriecluster verankern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ab 2030 Strafgebühren für die Abregelung erneuerbarer Energie | -2.4% | EU (Deutschland, Spanien, Dänemark) und Ausstrahlungseffekte auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| CCS-Kosteninflation untergräbt die Wettbewerbsfähigkeit von blauem Wasserstoff | -3.1% | US-Golfküste, Kanada, Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der globalen Interoperabilität der H₂-Zertifizierung | -1.8% | Global; akut auf EU-Asien-Routen | Mittelfristig (2–4 Jahre) |

| Geopolitisches Risiko rund um kritische Mineralien für PEM-Stacks | -1.3% | Global; Versorgung konzentriert in Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ab 2030 Strafgebühren für die Abregelung erneuerbarer Energie (Netzentgelte)

Deutschland regelte 2024 8,2 TWh Grünstrom ab und führt zeitabhängige Tarife ein, die Elektrolyseure in Überschusszeiten mit 5,8–17,4 USD/MWh belasten, was die Annahmen kostenloser Energie untergräbt. Ähnliche Pilotprojekte mit dynamischen Gebühren laufen in Spanien und Dänemark. Da alkalische Elektrolyseure 5–15 Minuten zum Hochfahren benötigen, können sie Volatilität nicht so schnell absorbieren wie Lithium-Ionen-Speicher, was Regulierungsbehörden dazu veranlasst, Batterien für den Netzausgleich zu bevorzugen. EU-Vorschriften erzwingen zudem eine stündliche Abstimmung zwischen erneuerbarer Erzeugung und Wasserstoffproduktion, was die Möglichkeiten der Entwickler einschränkt, günstige Importe über Gebotszonen hinweg zu nutzen. Ab 2030 könnten Netzstrafen die Wasserstoffkosten um 0,20–0,50 USD/kg erhöhen und die Wettbewerbsfähigkeit gegenüber blauem Wasserstoff in gasreichen Regionen untergraben.

CCS-Kosteninflation untergräbt die Wettbewerbsfähigkeit von blauem Wasserstoff

Die Kosten für die Kohlenstoffabscheidung sind von 50–100 USD/tCO₂ im Jahr 2025 auf voraussichtlich 80–150 USD/tCO₂ bis 2030 gestiegen, da Ausrüstungs-, Genehmigungs- und Bohrkosten in die Höhe schnellen. CF Industries' 4-Milliarden-USD-Blaupunkt-Ammoniakprojekt veranschaulicht den Aufwand – CCS macht bis zu 40 % des Kapitalstapels aus. Langwierige Genehmigungszyklen für US-Klasse-VI-Bohrlöcher und Wettbewerb um Porenraum verzögern Projektzeitpläne. Da die Sequestrierungskosten steigen, nähert sich der Lieferpreis von blauem Wasserstoff dem subventionsfreien grünen Wasserstoff in sonnenreichen Regionen an, was die Begründung für Anlagen, die ausschließlich auf Reformierung plus Abscheidung setzen, einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsmethode: Politische Arbitrage begünstigt Grün gegenüber Blau

Blauer Wasserstoff behielt 2025 einen Marktanteil von 68,5 % am Markt für sauberen Wasserstoff und unterstreicht damit den Vorteil des Erstbewegers bei der Reformierung von Erdgas in Verbindung mit Kohlenstoffabscheidung. Doch der grüne Weg schlägt ein schnelleres Tempo ein und wächst bis 2031 mit einer CAGR von 34,6 %, da sinkende Elektrolyseurkosten die Lücke beim Lieferpreis auf weniger als 0,20 USD pro Kilogramm in sonnenreichen Regionen verringern. Diese Verschiebung verringert die blaue Prämie, die einst Dampfreformierungsprojekte in Projektfinanzierungsmodellen nach vorne brachte, insbesondere dort, wo staatliche Anreize für abgeschiedenen Kohlenstoff zu sinken begonnen haben. Entwickler brechen daher weiterhin den Boden für Gigawatt-Elektrolysecluster auf, wie den 219.000-Tonnen-pro-Jahr-NEOM-Komplex, der große Exportvolumina nach Asien verankern wird.

Ab 2026 übersteigt die Marktgröße des Marktes für sauberen Wasserstoff, die mit grünen Projekten verbunden ist, die angekündigte Kapazität von Blau, obwohl Blau die Betriebsvolumina noch dominiert. Die CCS-Kostensteigerung, die von 50–100 USD pro Tonne im Jahr 2025 auf 80–150 USD pro Tonne bis 2030 ansteigt, erodiert den Preisvorteil von Blau, während Zuwächse bei erneuerbarer Energie, Landpachtreformen und Steuergutschriften die Elektrolysepipelines beschleunigen. Türkiser Wasserstoff und Biomassevergasung haben einen geringen Anteil an der Marktgröße für sauberen Wasserstoff aufgrund unerprobter Kohlenstoffmonetarisierung und logistischer Hürden. Sofern sich die CCS-Preiskurven nicht abflachen, wird das politische Risiko voraussichtlich weitere blaue Projektpipelines verwässern und Raum für Grün schaffen, um zum Referenzweg in Beschaffungsausschreibungen zu werden.

Nach Elektrolyseur-Technologie: Alkalische Marktführerschaft steht vor PEM-Disruption

Alkalische Systeme erfassten 2025 58,9 % der Marktgröße für sauberen Wasserstoff und profitierten von geringerer Kapitalintensität und jahrzehntelangem Einsatz in der Chlor-Alkali-Industrie. Europäische Modulangebote sanken 2025 unter 2.436 USD pro Kilowatt, als chinesische Anbieter einen Preiskampf auslösten und ihre Reichweite bei Exportausschreibungen ausbauten. Das PEM-Segment holt jedoch auf, begünstigt durch Reduzierungen der Iridiumbeladung von 2–3 Gramm pro Kilowatt im Jahr 2020 auf bis zu 0,3–0,5 Gramm pro Kilowatt im Jahr 2025, was die Katalysatorkosten um mehr als 70 % senkt. Schnellere Hochlaufraten und Teillastflexibilität, die 10 % der Nennkapazität in Sekundenbruchteilen erreichen, machen PEM zur bevorzugten Option für gemeinsam angesiedelte Wind-Solar-Hybride.

Festoxid-Elektrolyse hat einen kleineren Marktanteil, doch Pilotläufe haben eine elektrische Effizienz von 72 % verzeichnet und streben Stack-Effizienzen über 85 % an, sobald industrielle Abwärme genutzt wird. Das entspricht einer potenziellen Einsparung von 0,30–0,80 USD pro Kilogramm in Märkten, in denen die Stromkosten 40 USD pro Megawattstunde übersteigen, und positioniert SOEC für Stahl- und Ammoniakkomplexe. Anionenaustauschermembran-Prototypen versprechen PEM-ähnliche Eigenschaften ohne Edelmetalle, doch die Lebensdauervalidierung über 40.000 Stunden hinaus steht noch aus. Insgesamt verschiebt sich der Technologiemix von der kostengetriebenen alkalischen Dominanz hin zu einem ausgewogeneren Profil, bei dem PEM und später SOEC Anwendungen erschließen, die an flexible erneuerbare Energien und hochwertige Wärmeintegration gebunden sind.

Nach Lieferform: Dominanz von Druckgas weicht flüssigen und Ammoniak-Trägern

Druckgas hielt 2025 48,1 % der Volumina, da Rohranhänger-Logistik zu Industrieclustern passt, die sich innerhalb weniger hundert Kilometer von Produktionsstandorten befinden. Dennoch wird die Marktgröße des Marktes für sauberen Wasserstoff, die mit flüssigem Wasserstoff verbunden ist, bis 2031 voraussichtlich mit einer CAGR von 30,9 % wachsen, da der interkontinentale Handel Gestalt annimmt. Japans 50.000-Kubikmeter-Ogishima-Terminal und Kawasakis 40.000-Kubikmeter-Träger, beide im Bau, werden die Lieferkosten bis Mitte der 2030er Jahre auf unter 2,32 USD pro Kilogramm drücken und Korridore von Australien nach Asien sowie vom Nahen Osten nach Asien erschließen.

Ammoniak verfügt über etablierte Seeflotten und Cracktechnologie und macht bereits einen erheblichen Anteil am gehandelten Wasserstoffäquivalent aus. Es bleibt für Düngemittel- und Schiffskraftstoffanwendungen attraktiv, obwohl die Synthese eine Energiestrafe mit sich bringt. Flüssige organische Träger bleiben derweil ein Nischenanteil, da die Hydrierungs-Dehydrierungsschleife 30–40 % des ursprünglichen Energieinhalts absorbiert. Über längere Distanzen wird die Pipeline-Lieferung beide flüssigen Optionen kostenmäßig noch übertreffen, sofern umgewidmete Erdgasleitungsrechte erfolgreich die Tarifstrukturen senken.

Nach Anwendung: Transport wächst stark, während Industrie führt

Industriesegmente dominierten 2025 mit einem Anteil von 53,8 %, angetrieben durch die Dekarbonisierung von Ammoniak und Stahl. Direktreduktionsanlagen wie ArcelorMittals Sestao und H2 Green Steels Boden-Anlagen benötigen jeweils mehr als 80.000 Tonnen pro Jahr und verankern die Grundlastabnahme. Die Stromerzeugung nutzte einen kleineren Anteil der Volumina und steht im Wettbewerb mit Batterien, aber Gasturbinen, die 100 % Wasserstoff verbrennen, treten in kommerzielle Versuche als Netzstabilitätsanlagen ein.

Die Transportnachfrage hat Nischenvolumina, führt aber das Wachstum mit einer CAGR von 35,7 % an, angetrieben durch schwere Lkw, Schienenverkehr und frühe Schiffsanwendungen. Hyundai verzeichnete bis Ende 2025 weltweit mehr als 1.800 Brennstoffzellen-Lkw, und Schienenfahrzeuge wie Alstoms Coradia iLint haben sich als wettbewerbsfähig erwiesen, wo die Kosten für die Oberleitungselektrifizierung 10 Millionen USD pro Kilometer übersteigen. Luftfahrt und Langstreckenschifffahrt befinden sich noch in der Demonstrationsphase aufgrund volumetrischer Dichtebeschränkungen, doch politische Anreize für emissionsfreie Häfen und Flughäfen könnten die Einführung nach 2030 beschleunigen. Bis dahin könnte der Marktanteil für sauberen Wasserstoff im Mobilitätsbereich in den niedrigen zweistelligen Bereich klettern und die Einnahmen über den industriellen Kern hinaus diversifizieren.

Geografische Analyse

Asien-Pazifik führte mit 43,7 % der Volumina im Jahr 2025 und sollte mit einer CAGR von 27,4 % bis 2031 die höchste regionale CAGR verzeichnen. China allein nahm 25 der 59 globalen Projekte in Betrieb, die 2025 online gingen, darunter Sinopecs 20.000-Tonnen-pro-Jahr-Kuqa-Elektrolyseurkomplex. Indiens Nationale Mission für grünen Wasserstoff, unterstützt durch 2,05 Milliarden USD an Anreizen, hat mehr als 1 Mio. Tonnen pro Jahr an zugesagter Kapazität in Ammoniak- und Mobilitätspiloten angestoßen. Japan baut Importinfrastruktur auf, die bis 2030 3 Mio. Tonnen pro Jahr und bis 2050 20 Mio. Tonnen pro Jahr anstrebt, was einen strukturellen Sog auf regionale Exporte signalisiert. In der ASEAN sehen Indonesien und Vietnam kostengünstige Wasserkraftstandorte, obwohl die Umsetzung von Hafengenehmigungen und bankfähigen Abnahmeverträgen abhängt.

Europa hatte 2025 einen erheblichen Anteil an der Produktion, steht aber vor Herausforderungen durch zunehmende Strafgebühren für die Abregelung erneuerbarer Energie und strenge zeitliche Abstimmungsvorschriften. Deutschland regelte 2024 8,2 TWh Grünstrom ab und führt dynamische Netzentgelte ein, die die Wasserstoffkosten um 0,20–0,50 USD pro Kilogramm erhöhen. Dennoch knüpft der Kontinent ein Pipeline-Backbone: den 3.300 km langen SoutH₂-Korridor und ein erstes Wasserstoff-Backbone von 11.600 km bis 2030. Große Cluster in den Niederlanden und Spanien kombinieren Offshore-Wind-PPAs mit 200–250-MW-Elektrolyseuren und verankern die Raffinerieversorgung und Exportambitionen.

In Nordamerika profitiert die US-Golfküste von 1.600 km bestehender Wasserstoffpipelines und 1,2 Milliarden USD an Hub-Fördermitteln, aber der beschleunigte 45V-Auslauf zwingt Projekte, vor 2028 eine endgültige Investitionsentscheidung zu treffen, was 2025 zu Stornierungen von mehr als 4,9 Mio. Tonnen pro Jahr führte. Saudi-Arabiens NEOM-Komplex nutzt Solarressourcen, um grünes Ammoniak zu 1,50–2,50 USD pro Kilogramm zu liefern, und positioniert die Region als Exportmacht. Brasilien erwartet, die Anreize 2026 zu finalisieren und sich auf Ammoniakexportkorridore zu konzentrieren, während Südafrikas Platin- und Iridiumbergwerke kritische PEM-Katalysatoren liefern und die geopolitischen Einsätze für die Materialsicherheit erhöhen.

Wettbewerbslandschaft

Der Markt ist in Bezug auf Konsolidierungsstandards fragmentiert. Die Industriegasführer Air Liquide, Linde und Air Products steuern weiterhin langfristige Abnahmen über ihre proprietären Pipeline-Netze und Raffineriekontrakte. Air Liquide hat 9,36 Milliarden USD für kohlenstoffarmen Wasserstoff reserviert und erwartet, den Wasserstoffumsatz bis 2035 auf über 7,02 Milliarden USD zu verdreifachen, indem es Siemens-Energy-Stacks in seinem ELYgator-Projekt nutzt. Linde bleibt der kostengünstigste Anbieter an der US-Golfküste und kombiniert seine Stickstoff-Wasserstoff-Pipeline mit CCS-Hubs, um blaue Volumina zu verteidigen, bis grüne Methoden eingepreist sind.

Die reinen Elektrolyseur-Anbieter Plug Power, Nel ASA, ITM Power, thyssenkrupp nucera und Cummins konkurrieren um Durchsatz und Kostenkurven. Plug Power lieferte 2025 185 MW PEM-Einheiten, verzeichnete aber immer noch negative Bruttomargen von –30 %, was den Betriebskapitaldruck in einem deflationären Hardware-Zyklus verdeutlicht. Thyssenkrupp Nucera sicherte sich einen 300-MW-Alkalinauftrag für Moeves Onuba-Projekt und hob seinen Auftragsbestand für das Geschäftsjahr 2026 auf 643,5–994,5 Millionen USD. Nel ASA verdoppelt seine Herøya-Fabrikkapazität, um die in den USA gelieferten Kosten unter 400 USD pro Kilowatt zu senken, sobald Skaleneffekte einsetzen.

Start-ups wie Enapter und Versogen verfolgen Durchbrüche bei Anionenaustauschermembranen, um die Abhängigkeit von Edelmetallen zu verringern, obwohl kommerzielle Einheiten über 10 MW noch zwei Jahre entfernt sind. Festoxid-Pioniere wie Ceres Power und Bloom Energy setzen auf hohe Effizienzwerte, um höhere Stack-Preise auszugleichen, und zielen auf Stahl- und Prozesswärme-Segmente ab. Eine Konsolidierung ist wahrscheinlich, da Preiskämpfe zunehmen; schwächere Bilanzen könnten Fusionen oder strategische Ausstiege auslösen, während etablierte Unternehmen möglicherweise spezialisiertes geistiges Eigentum übernehmen, um die Lieferkettenresilienz zu sichern.

Marktführer der Branche für sauberen Wasserstoff

Air Liquide

Linde plc

Air Products

Shell

Engie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: thyssenkrupp nucera gewann einen 300-MW-Alkalin-Elektrolyseurvertrag für Moeves Onuba-Projekt in Spanien, das 45.000 Tonnen pro Jahr grünen Wasserstoff produzieren und 250.000 Tonnen pro Jahr CO₂ einsparen soll.

- März 2026: Das Gemeinschaftsunternehmen bp-Iberdrola in Castellón erreichte 90 % Fertigstellung eines 25-MW-PEM-Elektrolyseurs, der 2.800 Tonnen pro Jahr grünen Wasserstoff für bps Raffinerie liefern wird.

- Februar 2026: Air Liquide und Holcim einigten sich auf ein Projekt zur Abscheidung von 1,1 Millionen Tonnen pro Jahr CO₂ in einem belgischen Zementwerk unter Verwendung der Cryocap-OXY-Technologie.

- November 2025: Kawasaki begann mit dem Bau des 50.000-m³-Ogishima-Flüssigwasserstoffterminals und verankerte damit Japans 3-Mio.-Tonnen-pro-Jahr-Importziel für 2030.

Berichtsumfang des globalen Marktes für sauberen Wasserstoff

Sauberer Wasserstoff bezeichnet Wasserstoff, der mit minimalen oder keinen Treibhausgasemissionen produziert wird und durch eine geringe Lebenszykluskohlenstoffintensität gekennzeichnet ist. Er wird hauptsächlich durch Elektrolyse erzeugt, die von erneuerbaren Energiequellen angetrieben wird (grüner Wasserstoff), oder durch den Einsatz fossiler Brennstoffe in Kombination mit Kohlenstoffabscheidetechnologien.

Der Markt für sauberen Wasserstoff ist nach Produktionsmethode, Elektrolyseur-Technologie, Lieferform, Anwendung und Geografie segmentiert. Nach Produktionsmethode ist der Markt in grünen Wasserstoff, blauen Wasserstoff, türkisen Wasserstoff und andere Produktionsmethoden segmentiert. Nach Elektrolyseur-Technologie ist der Markt in alkalische, PEM-, Festoxid- und Anionenaustauscher-Elektrolyseure segmentiert. Nach Lieferform ist der Markt in Druckgas, flüssigen Wasserstoff, Ammoniak und LOHC segmentiert. Nach Anwendung ist der Markt in Transport, Industrie, Stromerzeugung und andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für sauberen Wasserstoff in den wichtigsten Regionen ab, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Grüner Wasserstoff |

| Blauer Wasserstoff |

| Türkiser (Pyrolyse-)Wasserstoff |

| Sonstige |

| Alkalisch |

| PEM |

| Festoxid |

| Anionenaustauscher |

| Druckgas |

| Flüssiger Wasserstoff |

| Ammoniak |

| LOHC |

| Transport (FCEV, Schiene, Schifffahrt, Luftfahrt) |

| Industrie (Ammoniakproduktion, Methanolproduktion, Stahlherstellung usw.) |

| Stromerzeugung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsmethode | Grüner Wasserstoff | |

| Blauer Wasserstoff | ||

| Türkiser (Pyrolyse-)Wasserstoff | ||

| Sonstige | ||

| Nach Elektrolyseur-Technologie | Alkalisch | |

| PEM | ||

| Festoxid | ||

| Anionenaustauscher | ||

| Nach Lieferform | Druckgas | |

| Flüssiger Wasserstoff | ||

| Ammoniak | ||

| LOHC | ||

| Nach Anwendung | Transport (FCEV, Schiene, Schifffahrt, Luftfahrt) | |

| Industrie (Ammoniakproduktion, Methanolproduktion, Stahlherstellung usw.) | ||

| Stromerzeugung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach sauberem Wasserstoff bis 2031 sein?

Die Marktgröße für sauberen Wasserstoff wird voraussichtlich bis 2031 13,75 Mio. Tonnen pro Jahr erreichen und ab dem Niveau von 2026 mit einer CAGR von 25,03 % wachsen.

Welcher Produktionsweg wächst am schnellsten?

Grüner Wasserstoff, angetrieben durch erneuerbare Elektrolyse, wird bis 2031 voraussichtlich mit einer CAGR von 34,6 % wachsen, da Anreize und sinkende Hardwarepreise die Kostenlücke gegenüber blauem Wasserstoff verringern.

Welche Region führt den aktuellen Verbrauch an?

Asien-Pazifik hielt 2025 43,7 % der Volumina und wird voraussichtlich mit einer CAGR von 27,4 % die Führung behalten, angetrieben durch den Importausbau in China, Indien und Japan.

Welche Elektrolyseur-Technologie wird bis 2031 Marktanteile gewinnen?

PEM-Einheiten werden dank modularer Containerdesigns und schneller Hochlaufraten Marktanteile gewinnen und mit einer CAGR von 32,3 % wachsen, obwohl alkalische Systeme weiterhin Grundlastprojekte verankern.

Was ist der größte kurzfristige Kostentreiber?

Ein globales Überangebot an Elektrolyseur-Fertigungskapazität drückt die Modulpreise nach unten und komprimiert die Kosten für grünen Wasserstoff bis Ende des Jahrzehnts in sonnenreichen Regionen auf 1,50–2,50 USD pro Kilogramm.

Wie fragmentiert ist die Anbieterschaft?

Da die fünf größten Unternehmen etwa 45 % der gelieferten Kapazität kontrollieren, ist der Markt mäßig fragmentiert und lässt sowohl Raum für neue Marktteilnehmer als auch für Konsolidierung.

Seite zuletzt aktualisiert am: