Chromatographie-Software-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chromatographie-Software-Marktanalyse von Mordor Intelligence

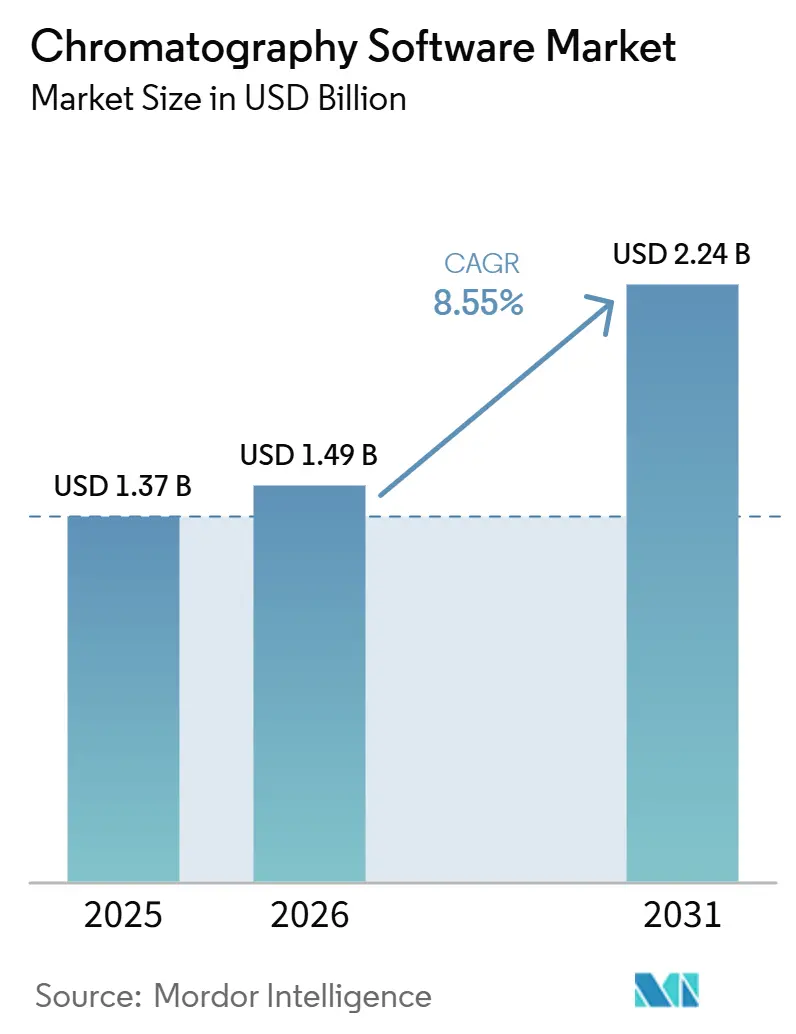

Die Größe des Chromatographie-Software-Marktes wird voraussichtlich von 1,37 Milliarden USD im Jahr 2025 und 1,49 Milliarden USD im Jahr 2026 auf 2,24 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,55 % zwischen 2026 und 2031 entspricht.

Der Chromatographie-Software-Markt wird durch die zunehmende Komplexität pharmazeutischer Pipelines, strengere Anforderungen an die Datenintegrität und eine stetige Verlagerung von instrumentengebundenen Workstations hin zu unternehmensweiten Informatikplattformen geprägt, die Daten, Nutzer und Standorte miteinander verbinden. Der Chromatographie-Software-Markt gewinnt auch an breiterem Wert, da Chromatographie-Datensysteme enger mit LIMS-, ELN- und SDMS-Umgebungen verknüpft werden, was die Softwarenachfrage über die Datenerfassung hinaus in die unternehmensweite Datenverwaltung verlagert. Nordamerika bleibt die größte regionale Basis im Chromatographie-Software-Markt, während der Asien-Pazifik-Raum am schnellsten wächst, da die Compliance-Anforderungen steigen und die Outsourcing-Aktivitäten in China und Indien zunehmen. Im Chromatographie-Software-Markt ist auch eine deutliche Verschiebung der Bereitstellungspräferenz zu beobachten: On-Premise-Systeme halten nach wie vor die größte installierte Basis, während web- und cloudbasierte Modelle bei Pharmaunternehmen mit mehreren Standorten und CROs an Bedeutung gewinnen, die einen flexiblen, aber kontrollierten Datenzugriff benötigen. Der Wettbewerb im Chromatographie-Software-Markt bleibt auf der Unternehmensebene moderat, und die wichtigsten Kaufkriterien sind weiterhin Compliance-Stärke, Interoperabilität über gemischte Geräteflotten hinweg sowie die Fähigkeit, Validierungs-, Cybersicherheits- und Betriebsrisiken zu reduzieren.

Wichtigste Erkenntnisse des Berichts

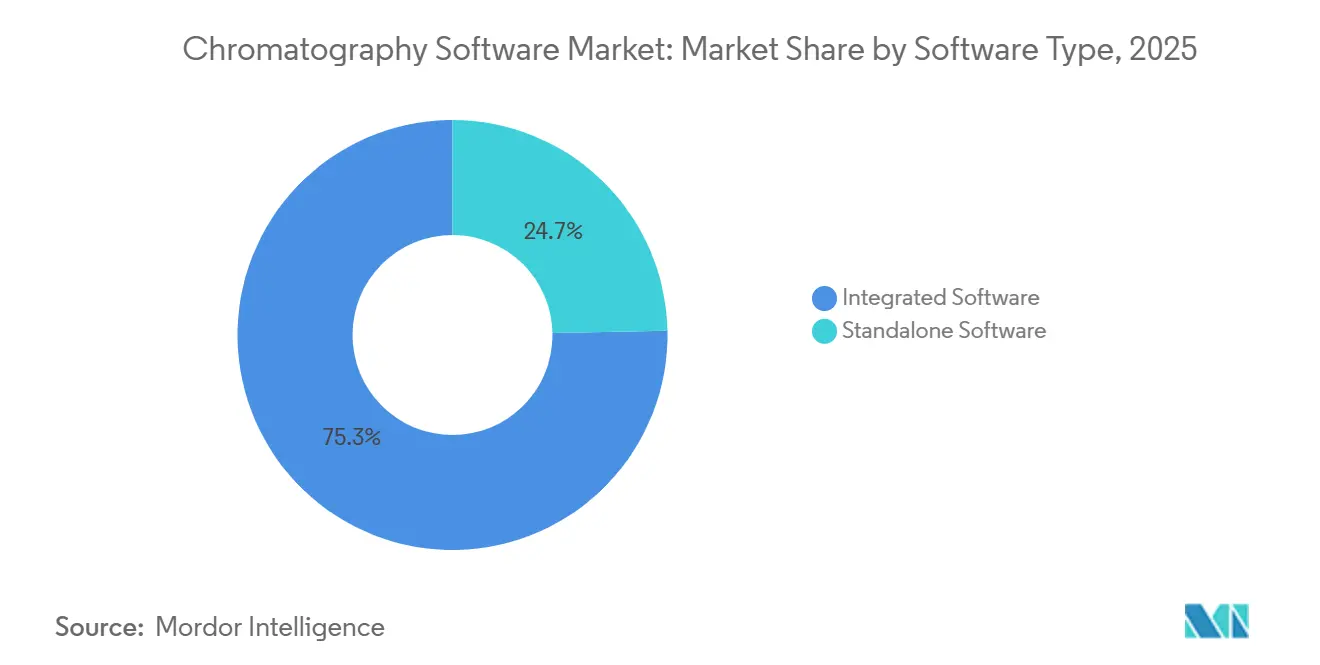

- Nach Softwaretyp hielt Integrierte Software im Jahr 2025 einen Marktanteil von 75,31 % und wird voraussichtlich bis 2031 mit einem CAGR von 9,38 % wachsen.

- Nach Bereitstellungsmodell hielt On-Premise-Software im Jahr 2025 einen Marktanteil von 55,24 %, während Web- und Cloud-basierte Software bis 2031 voraussichtlich mit einem CAGR von 9,52 % wachsen wird.

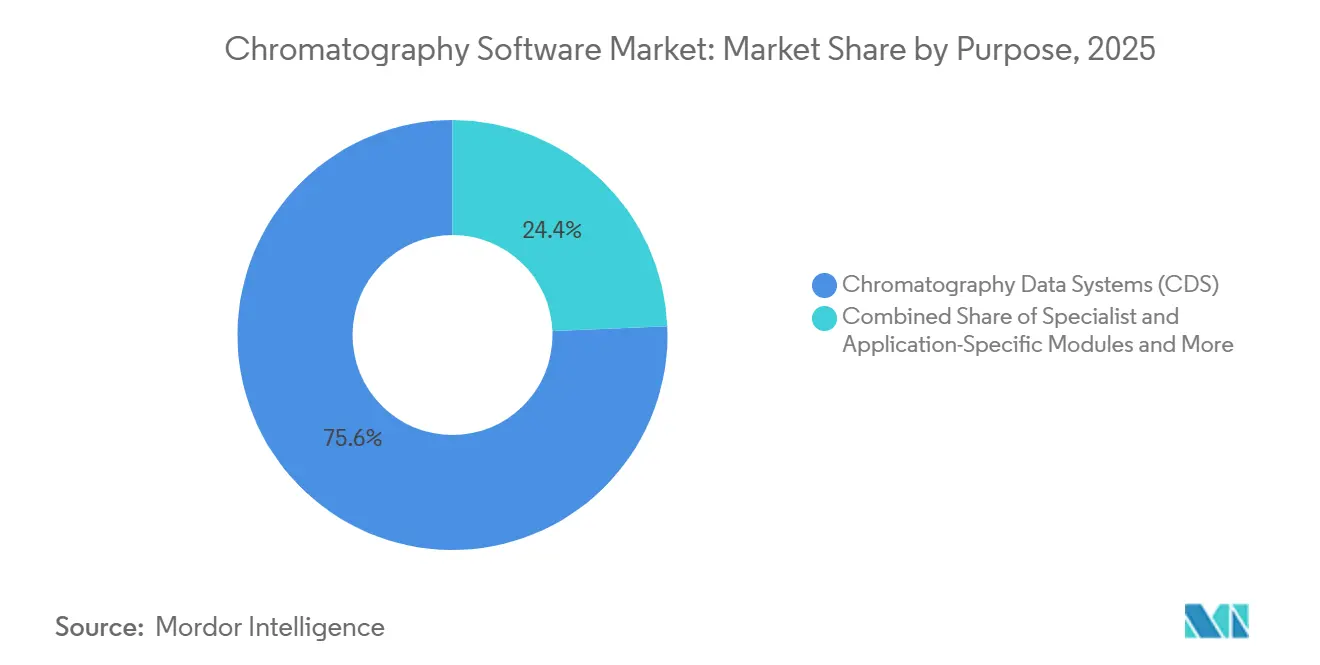

- Nach Zweck hielten Chromatographie-Datensysteme im Jahr 2025 einen Marktanteil von 75,64 %, während Spezialisierte und anwendungsspezifische Module bis 2031 voraussichtlich mit einem CAGR von 9,62 % wachsen werden.

- Nach Endnutzer hielten Pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Marktanteil von 36,26 %, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen werden.

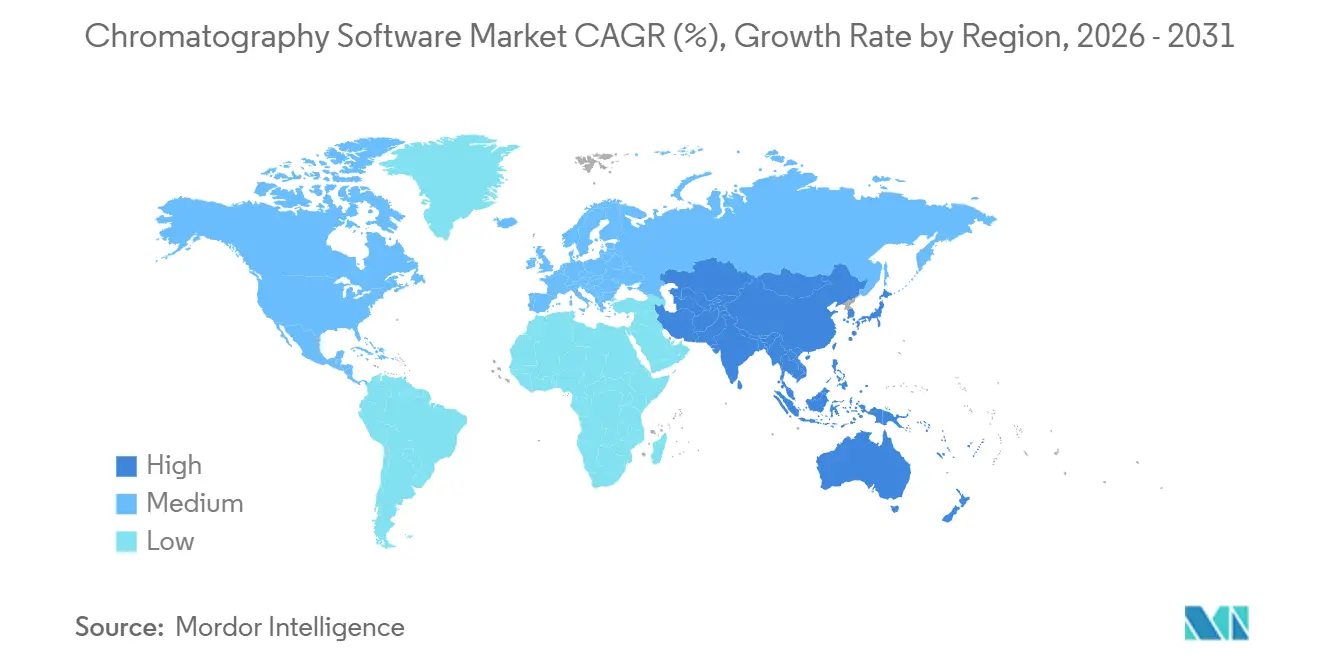

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 46,61 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 9,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Chromatographie-Software-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Pharma- und Biotech-Workflows | +2.5% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Anforderungen an die Datenintegrität | +1.9% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Laborautomatisierung und Bedarf an Hochdurchsatzanalysen | +1.4% | Global, mit dem schnellsten Adoptionskurs im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cloud-gestützte Remote-Zusammenarbeit und Zugriff | +1.1% | Nordamerika und Europa, mit Ausstrahlungseffekten in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Druck zur Multi-Hersteller-Interoperabilität in gemischten Geräteflotten | +0.6% | Global, insbesondere in Pharmaunternehmen mit mehreren Standorten | Langfristig (≥ 4 Jahre) |

| Validierungsbereite KI-gestützte Peak-Überprüfung und Ausnahmebehandlung | +0.7% | Nordamerika und Europa, mit früher Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Pharma- und Biotech-Workflows

Der Chromatographie-Software-Markt bewegt sich tiefer in die vollständige Workflow-Digitalisierung innerhalb pharmazeutischer und biotechnologischer Labore. Unternehmen nutzen Software nicht mehr nur zur Datenerfassung, da Methodentransfer, Ausführungsführung, Überprüfung und Freigabeunterstützung zu digitalen Schritten innerhalb eines verbundenen Prozesses werden. Agilents OpenLab Sync zeigt diesen Wandel deutlich, da es maschinenlesbare USP-Methodeninhalte mit geführter digitaler Ausführung verknüpft, was die manuelle Handhabung reduziert und die Standardisierung von Workflows über Standorte hinweg erleichtert. Dies erhöht die Wechselkosten im Laufe der Zeit, da ein Labor, das validierte, maschinenlesbare Methoden in eine Plattform einbaut, weniger bereit ist, diese Methoden in ein anderes System zu übertragen. Dieselbe Verschiebung wird durch die Qualitätskontrolle von Biologika verstärkt, wo Agilents Multi-Attribut-Methoden-Workflow für LC/HRMS zeigt, wie komplexe Produkte die Nachfrage nach Software steigern, die regulierte, inhaltsreiche Analysen im Routinebetrieb unterstützen kann.

Regulatorische Anforderungen an die Datenintegrität

Der Chromatographie-Software-Markt wird weiterhin durch regulatorische Rahmenbedingungen gestützt, die sichere elektronische Aufzeichnungen, kontrollierten Zugriff, Audit-Trails und elektronische Signaturen erfordern. FDA 21 CFR Part 11 bleibt zentral, da grundlegende Workstation-Tools und papierbasierte Prozesse nicht den Kontrollstandards entsprechen, die in regulierten Umgebungen erwartet werden[1]U.S. Food and Drug Administration, „Elektronische Aufzeichnungen, Elektronische Signaturen”, Elektronischer Code der Bundesvorschriften, ecfr.gov. Dasselbe Muster erstreckt sich über Anhang 11 auf Europa und über Regulierungsbehörden, die sich an ICH-gesteuerten Erwartungen orientieren, auf Asien, was in den wichtigsten pharmazeutischen Produktionsregionen Upgrade-Druck erzeugt. Waters hat diesen Bedarf mit Alliance iS HPLC System Software 2.0 adressiert, die authentifizierte Touchscreen-Zugangsprüfungen mit Empower-Audit-Trails verknüpft und häufige Benutzerfehler innerhalb der Rückverfolgbarkeitskette um bis zu 40 % reduziert. Da die Regulierungsbehörden ihre Erwartungen weiter verschärfen, wird der Chromatographie-Software-Markt wahrscheinlich weiterhin obligatorische Ausgabenzyklen erleben, die weniger an optionale Produktivitätsgewinne als vielmehr an Mindest-Compliance-Schwellenwerte geknüpft sind.

Laborautomatisierung und Bedarf an Hochdurchsatzanalysen

Der Chromatographie-Software-Markt wird auch durch die Laborautomatisierung vorangetrieben, die die Menge und Geschwindigkeit der Daten erhöht, die Labore empfangen, verarbeiten, überprüfen und archivieren müssen. Forschungen in Accounts of Chemical Research zeigten, dass automatisierte Rückkopplungsschleifen und prädiktive Modelle die Zeitrahmen für die Methodenentwicklung von wochenlanger manueller Arbeit auf eine viel kleinere Anzahl automatisierter Experimente reduzieren können, was mehr Arbeitsaufwand in softwaregesteuerte Umgebungen verlagert. In der Proteomik meldete ProteoAutoNet eine zweifache Durchsatzverbesserung und verarbeitete sechs 96-Well-Platten in drei Tagen, was zeigt, wie schnell Hochdurchsatzumgebungen Software überwachsen können, die für langsamere manuelle Überprüfungszyklen entwickelt wurde. Die Einführung von Shimadzus Nexera X4 UHPLC im Jahr 2026 erhöht diesen Druck, da schnellere Analysen auf der Geräteebene die Erwartungen an Softwaregeschwindigkeit, Ausnahmebehandlung und nachgelagerte Überprüfungskapazität steigern. Infolgedessen verlagert sich der Chromatographie-Software-Markt hin zu Plattformen, die mehr Daten verwalten können, ohne proportional mehr Überprüfungsaufwand zu erfordern.

Cloud-gestützte Remote-Zusammenarbeit und Zugriff

Der Chromatographie-Software-Markt verzeichnet eine stärkere Nachfrage nach cloud-gestützter Zusammenarbeit, insbesondere bei Pharmaunternehmen mit mehreren Standorten und CRO-Netzwerken. Die Zusammenarbeit von Waters mit Amazon Web Services an waters_connect verdeutlicht diese Richtung, da sie einen browserbasierten Zugriff auf Laborinformationen zur Überwachung, Überprüfung und standortübergreifenden Transparenz ermöglicht, ohne jeden Workflow an eine lokale Workstation zu binden. Dies ist wichtig, da die Softwareauswahl sich von einer Einzelgeräte-Kaufentscheidung hin zu einer umfassenderen Infrastrukturentscheidung verlagert, die mehrere Labore und Nutzer abdeckt. Thermo Fishers Chromeleon 7.4 spiegelt diese Entwicklung ebenfalls durch zentralisierte Speicherung, Fernsteuerung und Unterstützung über Massenspektrometrie-Geräteklassen mehrerer Hersteller wider. Da diese Modelle an Akzeptanz gewinnen, wird der Chromatographie-Software-Markt wahrscheinlich größere Kaufentscheidungen auf Plattformebene und einen stärkeren Wettbewerb unter Anbietern erleben, die Fernzugriff unterstützen können, ohne Compliance-Kontrollen zu schwächen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungs- und Änderungskontrollbelastung | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bindung an veraltete Geräte und Datenformate | -0.5% | Global, höchste Verbreitung in reifen Pharmamärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Chromatographie-Informatik | -0.4% | Nordamerika, Europa und aufstrebende CRO-Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Audit-Trail-Risiken in vernetzten Laboren | -0.3% | Global, mit wachsendem Risiko im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungs- und Änderungskontrollbelastung

Der Chromatographie-Software-Markt sieht sich nach wie vor einer erheblichen Bremswirkung durch die Validierungsbelastung ausgesetzt, die mit neuen Implementierungen und größeren Upgrades in GMP-Umgebungen verbunden ist. FDA- und EU-Anforderungen verlangen dokumentierte Installations-, Betriebs- und Leistungsqualifizierungsarbeiten, was selbst vorteilhafte Upgrades für Qualitäts- und Informatikteams in mehrmonatige Projekte verwandelt. Diese Belastung schafft ein konservatives Kaufverhalten im Chromatographie-Software-Markt, bei dem Labore oft lange Versionszyklen gegenüber häufiger Funktionseinführung bevorzugen. Waters' Empower CDS hat seit seiner Basisversion von 2010 viele Versionsaktualisierungen durchlaufen, und jedes Labor muss seine eigene eingesetzte Version noch unter internen Verfahren validieren, bevor es neuere Funktionen in großem Maßstab nutzen kann. Dies hinterlässt eine Lücke zwischen dem, was Anbieter veröffentlichen, und dem, was viele regulierte Labore tatsächlich betreiben, insbesondere in kleineren Organisationen ohne dedizierte Validierungsteams.

Bindung an veraltete Geräte und Datenformate

Der Chromatographie-Software-Markt wird auch durch langlebige gemischte Geräteflotten und die damit verbundenen proprietären Datenformate eingeschränkt. Labore müssen häufig Rohdaten über mehrere Gerätegenerationen hinweg abrufen, was das Migrationsrisiko erhöht, wenn Daten über lange Aufbewahrungszeiträume hinweg durchsuchbar, überprüfbar und einreichungsbereit bleiben müssen. Die Methodendatenbankarbeit der Pistoia Alliance zeigte einen glaubwürdigen Weg zu einem herstellerunabhängigen HPLC-UV-Methodentransfer mithilfe von Allotrope-basierten Ontologien zwischen Agilent OpenLab- und Waters Empower-Umgebungen auf, was direkt eine der hartnäckigsten Barrieren für die Softwaremobilität adressiert. Das im Jahr 2026 gestartete Allotrope Simple Model Certification Pilot Program ist aus demselben Grund wichtig, da eine breite Zertifizierung noch erforderlich ist, bevor Labore offene Interoperabilität als Standard-Beschaffungsvoraussetzung behandeln können. Bis dieser Übergang ausgereifter ist, wird der Chromatographie-Software-Markt weiterhin etablierte Anbieter in Laboren bevorzugen, in denen proprietäre Formate tief in regulierten Workflows verankert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Integrierte Plattformen bauen ihre Führung über Technologietypen hinweg aus

Integrierte Software hielt im Jahr 2025 einen Marktanteil von 75,31 % im Chromatographie-Software-Markt und ist mit einem CAGR von 9,38 % bis 2031 auch der am schnellsten wachsende Softwaretyp. Diese Kombination zeigt, dass der Chromatographie-Software-Markt nicht nur von integrierten Plattformen angeführt wird, sondern sich auch weiter in diese Richtung bewegt, da Labore isolierte Gerätesoftware durch einheitliche Umgebungen ersetzen. Dieser Wandel ist in Multi-Technik-Laboren sichtbar, die LC-, GC-, IC- und Massenspektrometrie-Workflows unter einem Audit-Trail, einer Nutzerstruktur und einem Überprüfungsrahmen zusammenführen möchten. Agilents OpenLab CDS Version 3.0 unterstützt diese Entwicklung, indem es hochauflösende Massenspektrometriefähigkeiten in dieselbe breitere Plattform integriert, die für bestehende LC- und GC-Workflows verwendet wird[2]Agilent Technologies, „OpenLab CDS Version 3.0 Versionshinweise”, Agilent Technologies, agilent.com.

Der Chromatographie-Software-Markt lässt noch Raum für eigenständige Produkte in akademischen Laboren und unabhängigen Forschungsumgebungen, wo regulatorische Anforderungen geringer sind und die Flexibilität auf Geräteebene attraktiv bleibt. Eine breitere Gerätekompatibilität bleibt ein praktisches Verkaufsargument für diese Tools, insbesondere in kleineren Umgebungen, die ein kostengünstigeres System zur Unterstützung verschiedener Hardware anstelle eines vollstndigen Unternehmens-Rollouts wünschen. Dennoch dreht sich der Kernvergleich im Chromatographie-Software-Markt zunehmend um eigenständige Flexibilität versus integrierte Governance. Da regulierte Nutzer ihren Bedarf an gemeinsamen Audit-Trails, zentralisierten Berechtigungen und harmonisierten Überprüfungen über Techniken hinweg ausweiten, verschiebt sich das Gleichgewicht weiter in Richtung integrierter Bereitstellungen. Der Chromatographie-Software-Markt zeigt daher eine klare Präferenz für Plattformen, die Fragmentierung reduzieren, anstatt sie zu erhalten.

Nach Bereitstellungsmodell: Cloud-Wirtschaftlichkeit kippt einen konservativen Markt

On-Premise-Software repräsentierte im Jahr 2025 55,24 % der Chromatographie-Software-Marktgröße, was zeigt, dass validierte lokale Infrastruktur die meisten regulierten Bereitstellungen nach wie vor verankert. Der Chromatographie-Software-Markt hält diese große installierte Basis, weil viele GMP-Labore Systeme bevorzugen, die in bereits qualifizierte Umgebungen und etablierte interne Kontrollprozesse passen. Dennoch wird Web- und Cloud-basierte Software bis 2031 voraussichtlich mit einem CAGR von 9,52 % wachsen, da CROs und Pharmaunternehmen mit mehreren Standorten nach einfacherer standortübergreifender Transparenz und skalierbareren Bereitstellungsmodellen suchen. Das Beispiel von Waters' waters_connect zeigt, wie Fernzugriff, Überwachung und Überprüfung in einer konformen Struktur bereitgestellt werden können, anstatt nur über workstationgebundene Tools.

Die Bewegung im Chromatographie-Software-Markt ist kein direkter Sprung von vollständig lokal zu vollständig cloud-basiert, da viele Labore zunächst hybride Muster einführen. Datenansicht, Zusammenarbeit und Aufsicht können in Web-Umgebungen verlagert werden, während Erfassungs- und einige Verarbeitungsaktivitäten in den früheren Migrationsphasen vor Ort verbleiben. Anhang 11 ist hier relevant, da er regulierten Nutzern eine konkrete Checkliste für Anbieterkontrollen in Bezug auf Zugriff, Wiederherstellung, Kontinuität und Backup in computergestützten Systemen bietet. Sobald Anbieter diese Erwartungen erfüllen, können Cloud-Bereitstellungen sehr beständig werden, da validierte Migrationen auch nach der Architekturänderung schwierig bleiben. Der Chromatographie-Software-Markt wird daher für Anbieter günstiger, die hybride Einführung unterstützen können, ohne Labore zu bitten, unnötige Compliance-Risiken einzugehen.

Nach Zweck: CDS-Dominanz verdeckt einen rasanten Aufstieg spezialisierter Module

Chromatographie-Datensysteme machten im Jahr 2025 75,64 % der Chromatographie-Software-Marktgröße aus, was bestätigt, dass CDS-Plattformen die zentrale Arbeitsumgebung für die meisten regulierten Nutzer bleiben. Der Chromatographie-Software-Markt ist nach wie vor auf CDS für Erfassung, Verarbeitung, Berichterstattung und Routineüberprüfung über wichtige Endnutzergruppen hinweg angewiesen, was diese Plattformen für die Umsatzbasis zentral hält. Gleichzeitig werden Spezialisierte und anwendungsspezifische Module bis 2031 voraussichtlich mit einem CAGR von 9,62 % wachsen, da Labore fokussierte Tools rund um komplexe Biologika, Metabolomik und fortgeschrittene analytische Workflows hinzufügen. Agilents MAM-Workflow für die BioPharma-Qualitätskontrolle zeigt dieses Muster gut, da er den Wert in einen Bereich ausdehnt, in dem allgemeine CDS-Tools allein für die vollständige analytische Anforderung nicht ausreichen.

Der Chromatographie-Software-Markt erweitert auch die Rolle überprüfungsorientierter Tools und offener Plattformen innerhalb ausgewählter Nutzergruppen. Waters' Empower Data Viewer zeigt, wie die Offline-Überprüfung sich hin zu browserbasierter Zusammenarbeit und nahezu Echtzeitzugriff über verteilte Partnerlabore hinweg verlagert, anstatt nur einfache Dateiansicht zu bieten. Akademische und Forschungsnutzer lassen weiterhin Raum für Open-Source- und flexible Plattformen, wenn Anpassung und Herstellerunabhängigkeit wichtiger sind als vollständige Validierungsunterstützung. Dies hinterlässt im Chromatographie-Software-Markt eine zweischichtige Struktur, bei der CDS-Plattformen das Zentrum halten, während spezialisierte Module und Überprüfungstools zusätzlichen Wert rund um spezifische Workflows erfassen. Das schnellste Wachstum in der zweckbasierten Nachfrage kommt daher von Software, die das Kernsystem ergänzt, anstatt es zu ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CRO-Wachstumsdynamik verändert Softwareanforderungen

Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 36,26 % am Chromatographie-Software-Markt, was das Volumen chromatographischer Arbeit widerspiegelt, das in die Arzneimittelentwicklung, Qualitätskontrolle und kommerzielle Herstellung eingebettet ist. Der Chromatographie-Software-Markt zieht seine größte Umsatzbasis nach wie vor aus diesen Nutzern, da regulierte Analysen, Freigabetests und Einreichungsunterstützung alle auf kontrollierte Datenverarbeitung angewiesen sind. Auftragsforschungsorganisationen wachsen schneller mit einem CAGR von 8,95 % bis 2031, und das ist bedeutsam, da CROs mehrere Kundenmethoden, gemischte regulatorische Kontexte und schnellere Onboarding-Zyklen als viele interne Labore unterstützen müssen. Agilents Zusammenarbeit mit Virscidian zeigt, warum dieses Segment wichtig ist, da der Echtzeitzugriff auf OpenLab CDS innerhalb von Analytical Studio Hochdurchsatz-Workflows unterstützt, die in ausgelagerten Entdeckungs- und medizinischen Chemieumgebungen üblich sind.

Der Chromatographie-Software-Markt hat auch eine wichtige sekundäre Nachfrageschicht in akademischen, Umwelt- und Lebensmittellaboren. Akademische Einrichtungen liefern nicht dasselbe Niveau an kommerziellem Umsatz, beeinflussen aber die Plattformvertrautheit und Nutzerpräferenz, bevor Mitarbeiter in industrielle Rollen wechseln. Umwelt- und Lebensmittellabore schaffen eine angrenzende Nachfrage, da Akkreditierungs- und Compliance-Rahmenbedingungen nach wie vor eine zuverlässige Datenverarbeitung erfordern, auch wenn ihr Ausgabenprofil sich von pharmazeutischen Nutzern unterscheidet. Thermo Fishers Positionierung von Chromeleon 7.4 für PFAS- und Pestizidtest-Workflows zeigt, dass führende Anbieter ihre Reichweite aktiv über die pharmazeutische Kernbasis hinaus ausdehnen. Der Chromatographie-Software-Markt verbreitert sich daher nach Endnutzer, aber das Wachstum bleibt am stärksten dort, wo regulatorische Komplexität und Kundenfluktuation Software-Agilität zu einer direkten Betriebsanforderung machen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 46,61 % am Chromatographie-Software-Markt und bleibt damit die größte regionale Umsatzbasis. Der Chromatographie-Software-Markt ist in der Region am stärksten, da das Ausmaß der US-amerikanischen Pharmaproduktion und die FDA-Anforderungen an die Datenintegrität zusammenwirken, um konforme Software zu einer routinemäßigen Betriebsanforderung statt einem optionalen Kauf zu machen. Kanada unterstützt den Chromatographie-Software-Markt durch Biopharma-Investitionen und akademische Forschungsaktivitäten, während Mexiko durch exportorientierte Pharmaproduktion eine stetige Nachfrage hinzufügt. Ein weiterer Vorteil für die Region ist die Konzentration von Chromatographie-Informatikfachkräften in großen US-amerikanischen Life-Sciences-Clustern, was größeren Organisationen hilft, Unternehmensplattformen schneller einzuführen, und Referenzfälle für kleinere Käufer schafft.

Europa bleibt die zweitgrößte regionale Basis im Chromatographie-Software-Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich und die Schweiz die wichtigsten Nachfragezentren bilden. Anhang 11 prägt weiterhin den Chromatographie-Software-Markt in Europa, da validierte computergestützte Systeme, elektronische Aufzeichnungen und Geschäftskontinuitätsplanung in die regulatorischen Erwartungen an pharmazeutische Betriebe eingebettet sind. Europa zeichnet sich auch durch seine Rolle bei der Arbeit an offenen Standards aus, da das Pistoia-Alliance-Projekt Allotrope-basierte Ontologien nutzte, um einen herstellerunabhängigen digitalen Transfer zwischen Agilent- und Waters-CDS-Plattformen zu demonstrieren. Deutschland bleibt ein wichtiger Einführungsort für Analysetechnologien, und PerkinElmers Analytica-2026-Präsentation spiegelt diese Position im regionalen Ökosystem wider[3]PerkinElmer, „PerkinElmer präsentiert verbesserten Clarus Nova GC auf der Analytica 2026”, PerkinElmer Unternehmensnachrichten, perkinelmer.com.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende regionale Segment im Chromatographie-Software-Markt mit einem CAGR von 9,15 % bis 2031. China baut seine Rolle im Chromatographie-Software-Markt aus, da die Anforderungen an die Datenintegrität steigen und inländische Biopharma-Produzenten konforme elektronische Aufzeichnungen für lokale und exportorientierte Einreichungen benötigen. Indien fügt eine zweite Wachstumsschicht hinzu, da die CRO- und CDMO-Expansion von Outsourcing-Partnern verlangt, Softwarekontrollen zu verwenden, die den Sponsor-Erwartungen in regulierten Workflows entsprechen. Japan unterstützt den Chromatographie-Software-Markt sowohl als Käufer als auch als Innovator, wobei Shimadzus PeakIntelligence zeigt, wie KI-gestützte Peak-Verarbeitung in routinemäßige Chromatographie-Software-Umgebungen einzieht. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Märkte, entwickeln sich aber weiter, da pharmazeutische Produktion, akkreditierte Tests und lokale Compliance-Rahmenbedingungen im Laufe der Zeit eine breitere installierte Basis schaffen.

Wettbewerbslandschaft

Der Chromatographie-Software-Markt ist auf der Unternehmensebene moderat konsolidiert, wo Agilent Technologies, Waters Corporation, Thermo Fisher Scientific und Shimadzu Corporation durch verknüpfte Hardware- und Softwareangebote die größten installierten Basen halten. Der Chromatographie-Software-Markt belohnt zunehmend Ökosystemtiefe statt isolierter Funktionen, da Käufer möchten, dass Methodenausführung, Compliance, Integration, Überprüfung und Konnektivität innerhalb einer validierten Umgebung funktionieren. Agilent hat dieses Ökosystem durch OpenLab, USP-verknüpfte Methodenausführung und Virscidian-Konnektivität erweitert, während Waters waters_connect als cloud-gestützte Informatikschicht über breitere Labor-Workflows ausgebaut hat. Waters' Kombination mit den Biosciences- und Diagnostic Solutions-Geschäftsbereichen von BD im Jahr 2026 deutet auch auf einen breiteren Vorstoß in Richtung vernetzter Life-Sciences-Datenplattformen hin, anstatt eigenständiger Trennungsinformatik.

Der Chromatographie-Software-Markt ist im mittleren Marktsegment und in spezialisierten Schichten stärker fragmentiert. Unternehmen wie ACD/Labs, S-Matrix, ChromSword, DataApex und Lablicate konkurrieren dort, wo Käufer Methodenoptimierung, offene Kompatibilität oder workflow-spezifische Tiefe wünschen, die große integrierte Suiten nicht immer in gleichem Maße bieten. Das Allotrope Simple Model Certification Pilot Program könnte zu einem bedeutenden Wettbewerbswendepunkt werden, da eine breitere Open-Standard-Zertifizierung die Anbieterbindung in gemischten Flottenumgebungen reduzieren und den Wert der Interoperabilitätsunterstützung steigern würde. In Digital Discovery veröffentlichte Forschungen zeigen auch, dass KI-native Anomalieerkennung für automatisierte HPLC-Arbeit sich der praktischen Anwendung nähert, was etablierte Anbieter unter Druck setzt, mehr Automatisierung in die routinemäßige Datenüberprüfung einzubringen.

Der Chromatographie-Software-Markt bevorzugt nach wie vor Anbieter, die starke Compliance-Dokumentation und Migrationsunterstützung bereitstellen können, da diese Dienste die Reibung bei regulierten Kaufentscheidungen reduzieren. Interoperabilität ist jetzt ein stärkerer Wettbewerbsfaktor, da Labore versuchen, ältere Geräte und neuere Plattformen zu verwalten, ohne die Datenkontinuität zu unterbrechen. Cloud- und Hybrid-Bereitschaft werden im Chromatographie-Software-Markt immer wichtiger, da Organisationen mit mehreren Standorten eine breitere Datentransparenz wünschen, ohne jede lokale Umgebung von Grund auf neu aufzubauen. Spezialisierte Anbieter können immer noch gewinnen, wenn sie ein klares Workflow-Problem besser lösen als Unternehmenssuiten, insbesondere in der Methodenentwicklung, Metabolomik und Open-Format-Anwendungsfällen. Der Wettbewerb im Chromatographie-Software-Markt ist daher über alle Ebenen hinweg aktiv, aber die Führung bleibt am stärksten bei Anbietern, die Validierungsunterstützung, installierte Basistiefe und Plattformkonnektivität kombinieren.

Marktführer in der Chromatographie-Software-Branche

Agilent Technologies, Inc.

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Waters Corporation

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Das Molnár-Institut erweiterte die DryLab-Automatisierungsintegration auf Agilent OpenLab CDS und ermöglichte den automatisierten Import von Methodenoptimierungsdaten aus OpenLab direkt in DryLab für eine beschleunigte Methodenbewertung ohne manuellen Datentransfer. Agilent-Nutzer erhalten Zugang zur verbesserten Effizienz des Automatisierungsmoduls und zum netzwerkintegrierten Zugriff über Laborsysteme hinweg.

- Juni 2026: Agilent Technologies und Sound Analytics gaben eine Zusammenarbeit bekannt, um einen integrierten LC-Triple-Quadrupol-MS-Workflow für Labore für Arzneimittelmetabolismus und Pharmakokinetik (DMPK) bereitzustellen, der Agilents 1290 Infinity III LC-System und 6495D Triple-Quadrupol-Massenspektrometer mit der LeadScape-Software von Sound Analytics kombiniert. Die Partnerschaft zielt auf Biopharma-DMPK-Labore ab, die die Datenqualität verbessern und die Zeitrahmen für die Arzneimittelentwicklung durch workflow-optimierte Softwareintegration beschleunigen möchten.

Berichtsumfang des globalen Chromatographie-Software-Marktes

Gemäß dem Berichtsumfang bezieht sich Chromatographie-Software auf spezialisierte Computerprogramme, die zur Steuerung, Erfassung, Analyse und Interpretation von Daten aus Chromatographie-Experimenten entwickelt wurden. Diese Softwarelösungen helfen bei der Verwaltung des Gerätebetriebs, der Verarbeitung komplexer analytischer Daten, der Identifizierung und Quantifizierung von Verbindungen sowie der Erstellung von Berichten.

Der Chromatographie-Software-Markt ist nach Softwaretyp in eigenständige Software und integrierte Software segmentiert; nach Bereitstellungsmodell in On-Premise-Software und web- und cloudbasierte Software; nach Zweck in Chromatographie-Datensysteme (CDS), spezialisierte und anwendungsspezifische Module, Offline- und Datenüberprüfungssoftware sowie Open-Source- und Cloud-Plattformen; nach Endnutzer in pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen, akademische und Forschungsinstitute, Umwelttestlabore, Lebensmittel- und Getränkeunternehmen sowie sonstige Endnutzer; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Eigenständige Software |

| Integrierte Software |

| On-Premise-Software |

| Web- und Cloud-basierte Software |

| Chromatographie-Datensysteme (CDS) |

| Spezialisierte und anwendungsspezifische Module |

| Offline- und Datenüberprüfungssoftware |

| Open-Source- und Cloud-Plattformen |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Akademische und Forschungsinstitute |

| Umwelttestlabore |

| Lebensmittel- und Getränkeunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Softwaretyp | Eigenständige Software | |

| Integrierte Software | ||

| Nach Bereitstellungsmodell | On-Premise-Software | |

| Web- und Cloud-basierte Software | ||

| Nach Zweck | Chromatographie-Datensysteme (CDS) | |

| Spezialisierte und anwendungsspezifische Module | ||

| Offline- und Datenüberprüfungssoftware | ||

| Open-Source- und Cloud-Plattformen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Umwelttestlabore | ||

| Lebensmittel- und Getränkeunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert der weltweiten Nachfrage nach Chromatographie-Software im Jahr 2026?

Der Chromatographie-Software-Markt beläuft sich im Jahr 2026 auf 1,49 Milliarden USD und wird voraussichtlich bis 2031 mit einem CAGR von 8,55 % auf 2,24 Milliarden USD anwachsen.

Welche Region führt beim Softwareumsatz für Chromatographielabore?

Nordamerika führte im Jahr 2025 mit einem Anteil von 46,61 %, unterstützt durch das Ausmaß der US-amerikanischen Pharmaproduktion und eine starke regulatorische Durchsetzung in Bezug auf elektronische Aufzeichnungen und Audit-Trails.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist das am schnellsten wachsende regionale Segment mit einem CAGR von 9,15 % bis 2031, unterstützt durch Compliance-Upgrades in China und Outsourcing-Wachstum in Indien.

Welcher Softwaretyp ist in Chromatographielaboren am stärksten vertreten?

Integrierte Software ist der führende und am schnellsten wachsende Softwaretyp mit einem Marktanteil von 75,31 % im Jahr 2025 und einem CAGR von 9,38 % bis 2031.

Warum gewinnen Cloud-Bereitstellungen in der Laborinformatik an Aufmerksamkeit?

Web- und Cloud-basierte Software wächst mit einem CAGR von 9,52 % bis 2031, da Pharmaunternehmen mit mehreren Standorten und CROs einen einfacheren Fernzugriff, standortübergreifende Überprüfung und skalierbare Bereitstellungen benötigen.

Welche Endnutzer bieten die stärkste Wachstumschance?

Pharmazeutische und Biotechnologieunternehmen bleiben mit einem Anteil von 36,26 % im Jahr 2025 die größte Endnutzergruppe, während CROs mit einem CAGR von 8,95 % bis 2031 das schnellste Wachstum bieten, da sie flexible, compliance-bereite Plattformen benötigen.

Seite zuletzt aktualisiert am: