Marktgröße und Marktanteil der Behandlung choroidaler Neovaskularisation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

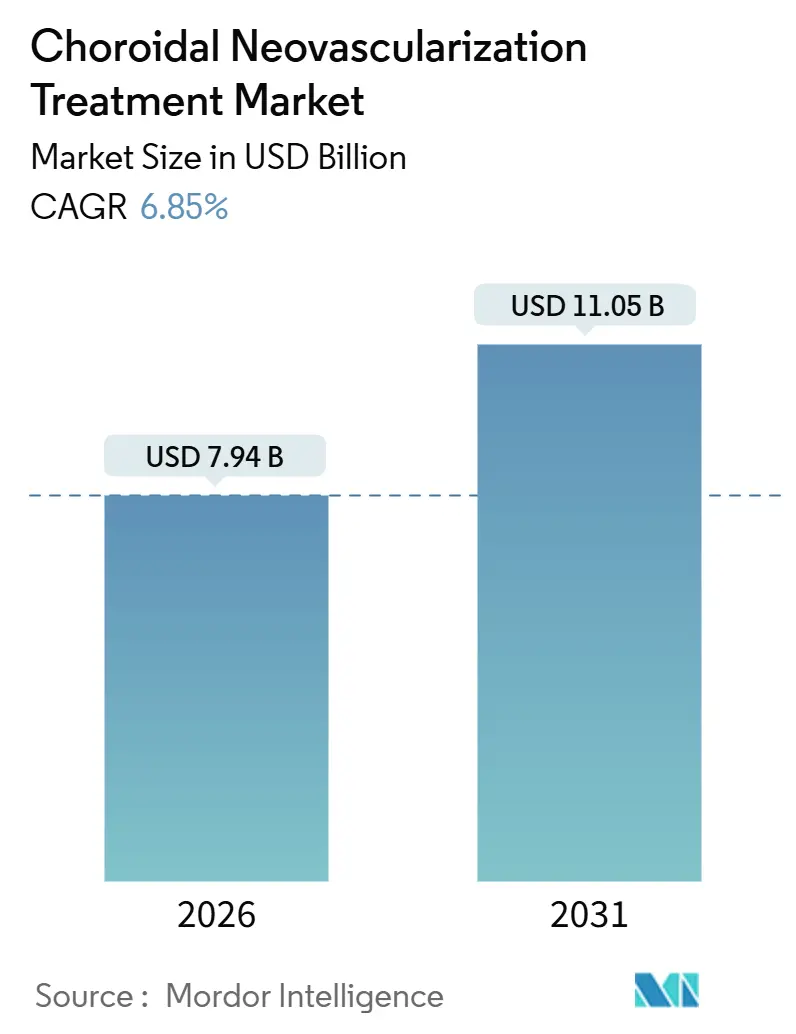

| Marktgröße (2026) | 7.94 Milliarden US-Dollar |

| Marktgröße (2031) | 11.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung choroidaler Neovaskularisation von Mordor Intelligence

Die Marktgröße für die Behandlung choroidaler Neovaskularisation wird im Jahr 2026 auf 7,94 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031) einen Wert von 11,05 Milliarden USD erreichen.

Biosimilar-Aflibercept und Ranibizumab, die zwischen 2024 und 2025 eingeführt wurden, senken die Stückpreise in Europa und mehreren asiatisch-pazifischen Volkswirtschaften, während Treat-and-Extend-Regime die jährliche Injektionsanzahl reduzieren, ohne die Sehgewinne zu schmälern. Eine breitere Erstattung der optischen Kohärenztomographie-Angiographie (OCTA), die zunehmende Nutzung von Heim-OCT und eine alternde Weltbevölkerung vergrößern den therapiefähigen Pool und gleichen den Umsatzdruck teilweise aus. Gleichzeitig zielen Implantate mit verzögerter Wirkstofffreisetzung und hochdosiertes Aflibercept darauf ab, die Margen der Originatoren zu verteidigen, doch Stufentherapieregeln der Kostenträger und Biosimilar-Mandate dämpfen die Akzeptanz von Premiumprodukten. Insgesamt wirken Preisdruck, Ausweitung der Dosierungsintervalle und demografischer Rückenwind zusammen und formen die Gewinnpools im Markt für die Behandlung choroidaler Neovaskularisation neu.

Wichtigste Erkenntnisse des Berichts

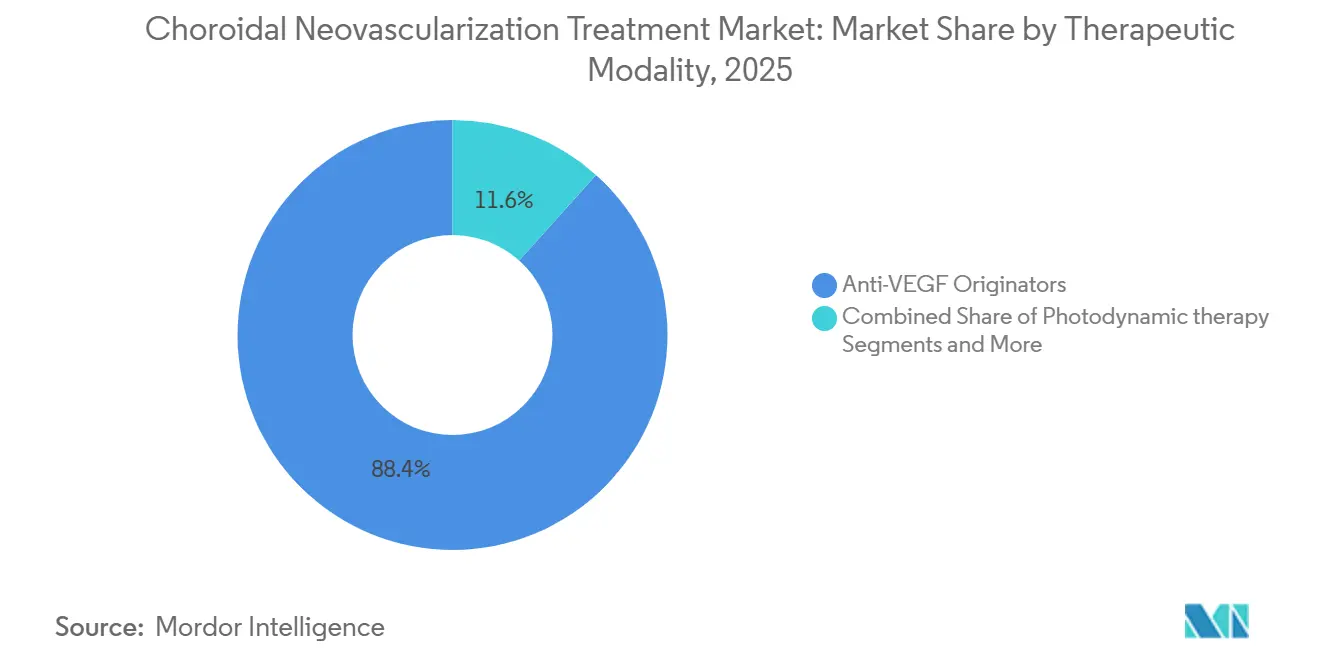

- Nach therapeutischer Modalität führten Anti-VEGF-Originatoren im Jahr 2025 mit einem Marktanteil von 88,36 % im Markt für die Behandlung choroidaler Neovaskularisation; Implantate mit verzögerter Wirkstofffreisetzung werden bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen.

- Nach Verabreichungsmodalität hielt die intravitreale Injektion im Jahr 2025 einen Anteil von 74,24 % an der Marktgröße für die Behandlung choroidaler Neovaskularisation; Implantate mit verzögerter Freisetzung werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen.

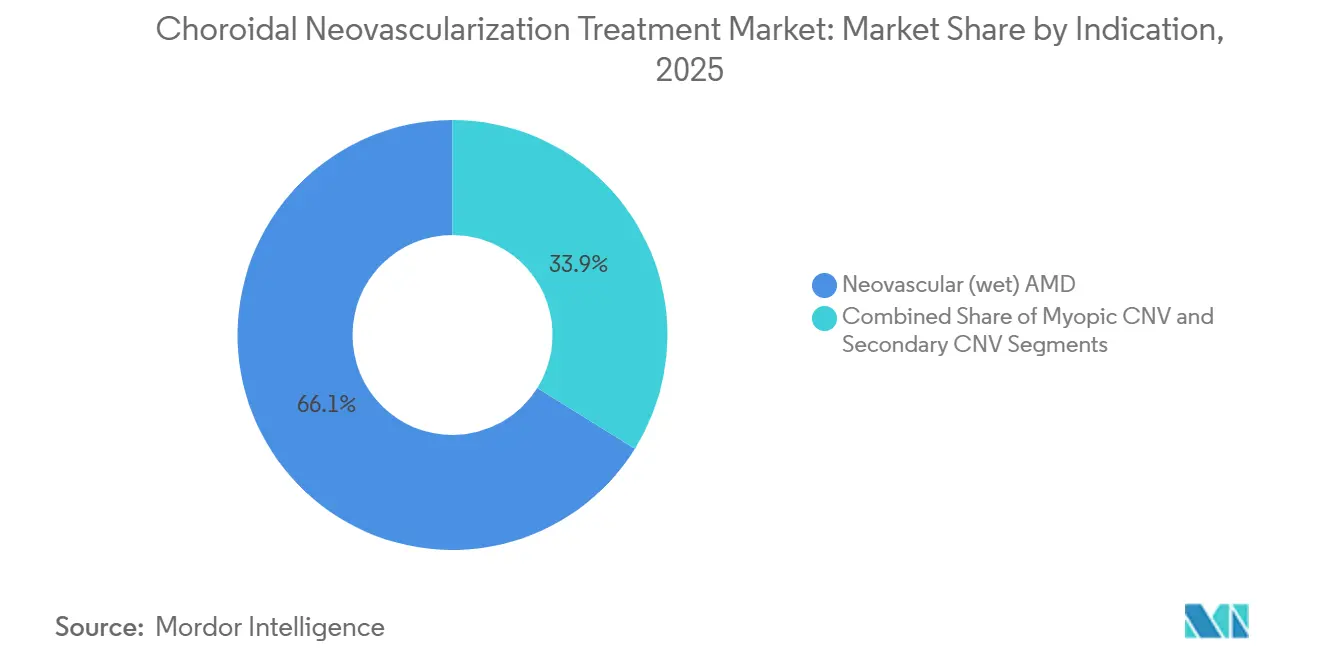

- Nach Indikation trug die neovaskuläre AMD im Jahr 2025 einen Umsatzanteil von 66,13 % bei; myopische CNV wird bis 2031 voraussichtlich eine CAGR von 8,77 % verzeichnen.

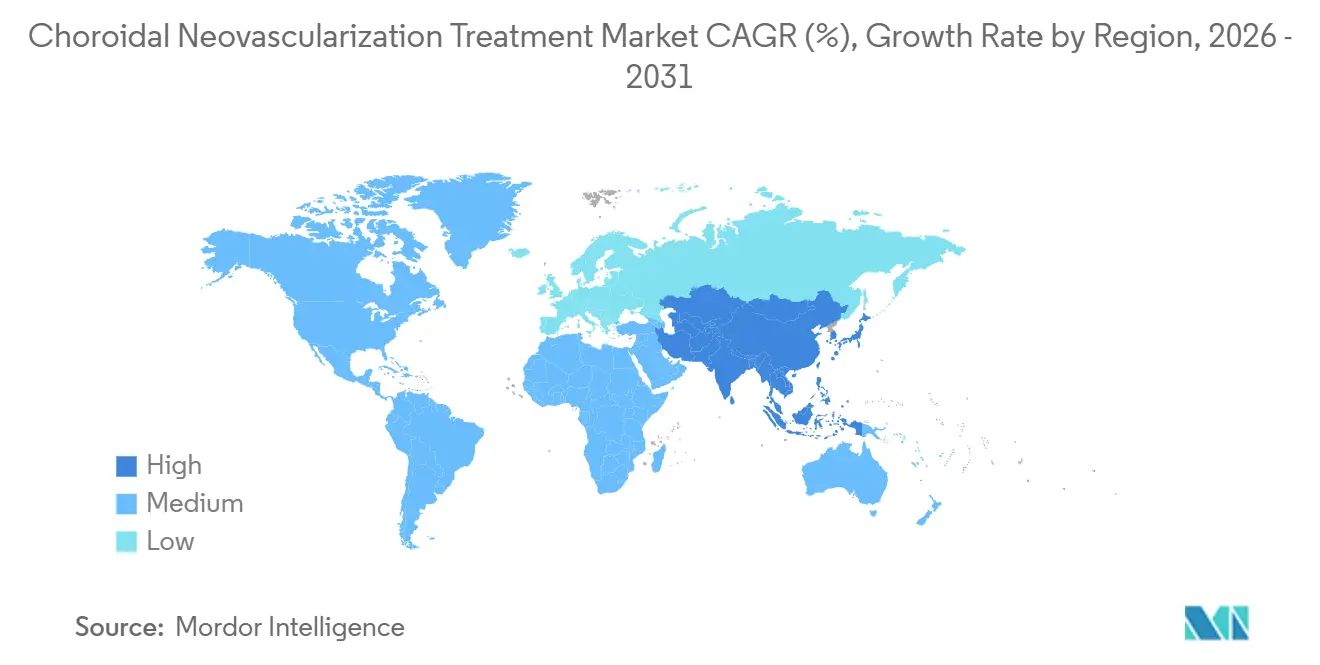

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,44 % am Umsatz, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung choroidaler Neovaskularisation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Anti-VEGF mit verlängertem Intervall | 1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang über Anti-VEGF-Biosimilars | 1.5% | EU, asiatisch-pazifischer Kernraum (Japan, Südkorea, Australien), aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Breitere OCT/OCTA-Einführung und Erstattungsausweitung zur Verbesserung von Diagnose und Behandlung | 1.3% | Nordamerika, EU, städtischer asiatisch-pazifischer Raum (Städte der ersten Kategorie in China, Japan) | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungen erweitern den nAMD-Patientenpool | 1.2% | Global, mit höchster Auswirkung in Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Heim-OCT und Fernüberwachung erweitern den behandelten Pool | 0.7% | Pilotmärkte in Nordamerika, ausgewählte EU-Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Hochmyopie im asiatisch-pazifischen Raum erhöht die mCNV-Inzidenz | 0.9% | Asiatisch-pazifischer Kernraum (China, Japan, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Anti-VEGF mit verlängertem Intervall

Treat-and-Extend-Regime dominieren heute die reale Praxis und senken die durchschnittliche Anzahl der Injektionen pro Auge von 7–9 auf 5–6 pro Jahr. Faricimab unterstützt 16-Wochen-Intervalle bei 60 % der Patienten im ersten Behandlungsjahr, was die Klinikauslastung und den Reiseaufwand verringert und gleichzeitig den Umsatz pro Patient senkt.[1]Roche Communications, "Roche gibt Verlängerungen der TENAYA- und LUCERNE-Studien für Vabysmo bekannt," Roche, roche.comÄrzte begrüßen das Gleichgewicht zwischen weniger Besuchen und erhaltener Sehschärfe, doch müssen Hersteller in kostensensiblen Regionen Volumenwachstum anstreben, um die Umsatzverwässerung im Markt für die Behandlung choroidaler Neovaskularisation auszugleichen.

Erweiterter Zugang über Anti-VEGF-Biosimilars

Yesafili, Opuviz und andere Aflibercept-Biosimilars wurden 2025 mit Rabatten von 20–30 % eingeführt, was obligatorische Substitutionsrichtlinien in Deutschland, Frankreich und dem Vereinigten Königreich auslöste und innerhalb weniger Monate etwa ein Fünftel der neu begonnenen Patienten erreichte.[2]Europäische Arzneimittel-Agentur, "Erste Aflibercept-Biosimilars zur Zulassung empfohlen," Europäische Arzneimittel-Agentur, ema.europa.eu Japan genehmigte Byooviz für Ranibizumab im Jahr 2024, und einkommensschwächere asiatisch-pazifische Länder folgten rasch, was die behandelten Volumina steigerte und die geografische Beteiligung am Markt für die Behandlung choroidaler Neovaskularisation verbreiterte.

Breitere OCT/OCTA-Einführung und Erstattungsausweitung

Medicare erweiterte 2024 die Erstattung für CPT 92134, was die OCTA-Durchdringung von 20 % der US-amerikanischen Netzhautkliniken im Jahr 2022 auf nahezu 40 % im Jahr 2025 steigerte.[3]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung des Medicare-Arzthonorars 2024," Zentren für Medicare und Medicaid-Dienste, cms.govOCTA erkennt subklinische neovaskuläre Membranen früher als die Fluoreszenzangiographie, was frühere Therapiestarts ermöglicht, die die lebenslange Behandlungsnachfrage erhöhen. Deutschland und Frankreich übernahmen im selben Jahr ähnliche Erstattungscodes, während Pilotprojekte in Peking und Shanghai eine bevorstehende landesweite chinesische Abdeckung signalisieren – was gemeinsam die diagnostischen Pipelines stärkt, die den Markt für die Behandlung choroidaler Neovaskularisation speisen.

Alternde Bevölkerungen erweitern den nAMD-Patientenpool

Projektionen der Vereinten Nationen zeigen, dass die globale Bevölkerungsgruppe der über 65-Jährigen von 770 Millionen im Jahr 2025 auf 950 Millionen bis 2031 ansteigen wird. Die Prävalenz der feuchten AMD steigt jenseits des 70. Lebensjahres rasch an, sodass Japan, Deutschland und Italien trotz Stückpreiserosion anhaltende Anti-VEGF-Volumina verzeichnen. Dieser demografische Motor stabilisiert den Basisumsatz in reifen Märkten und stärkt die zugrunde liegende Entwicklung des Marktes für die Behandlung choroidaler Neovaskularisation.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Behandlungsbelastung und Adhärenzabfall bei häufigen intravitrealen Injektionen | -0.9% | Global, mit höchster Auswirkung in ländlichen und unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck und Erstattungshemmnisse | -0.7% | Nordamerika, EU-Kernmärkte, Japan | Mittelfristig (2–4 Jahre) |

| Globale Lieferengpässe bei Verteporfin (PDT) schränken bestimmte CNV-Versorgungspfade ein | -0.4% | Global, mit akuten Engpässen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Anti-VEGF-Non-Responder/Tachyphylaxie erfordern Alternativen | -0.6% | Global, betrifft 10–15 % der behandelten Patienten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Behandlungsbelastung und Adhärenzabfall

Eine Studie in JAMA Ophthalmology mit 12.000 Medicare-Versicherten zeigte, dass monatliche Injektionsregime das Abbruchrisiko im Vergleich zu vierteljährlichen Plänen verdoppelten. Logistische Herausforderungen bei der Anreise, Belastung der Pflegepersonen und Nadelermüdung führen dazu, dass fast die Hälfte der Patienten innerhalb von zwei Jahren die Behandlung abbricht, was das lebenslange Umsatzpotenzial im Markt für die Behandlung choroidaler Neovaskularisation schmälert. Depot-Implantate zielen darauf ab, die Besuchshäufigkeit zu reduzieren, doch chirurgische Anforderungen und Erstattungslücken verlangsamen die Substitution.

Preisdruck und Erstattungshemmnisse

Medicare kürzte 2025 die Einrichtungsgebühren für intravitreale Injektionen um bis zu 5 %, während der AMNOG-Rahmen in Deutschland eine Senkung des EYLEA-Listenpreises um 25 % erzwang, sobald Biosimilars auf den Markt kamen. Japans zweijährliche Überarbeitungen reduzierten die Ranibizumab-Erstattung 2024 um 8 % und werden Aflibercept 2026 um 6 % kürzen. Stufentherapieregeln verlangen nun Biosimilar-Versuche vor der Genehmigung von Premiumprodukten, was die Einführung von Hochdosis- und Doppelweg-Therapien verlangsamt und die Margen im Markt für die Behandlung choroidaler Neovaskularisation einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Modalität: Dominanz der Originatoren steht unter Druck durch Biosimilars und Implantate

Anti-VEGF-Originatoren beherrschten 2025 mit 88,36 % den Markt für die Behandlung choroidaler Neovaskularisation, angeführt von Regenerons EYLEA, Roches Lucentis und Novartis' Beovu. Biosimilars gewannen in Europa schnell einen Anteil von 12–15 % bei neu begonnenen Patienten, während Implantate mit verzögerter Wirkstofffreisetzung wie Susvimo bis 2031 eine CAGR von 10,22 % verzeichnen sollen. Susvimo erzielte 2025 einen Umsatz von 45 Millionen USD, wobei die Einführung durch chirurgische Anforderungen und Erstattungsinkonsistenz begrenzt wurde. Die photodynamische Therapie bleibt aufgrund von Verteporfin-Engpässen eine Nische, und Kortikosteroid-Implantate zielen auf ödematöse Varianten statt auf die CNV im Mainstream ab. Regenerons hochdosiertes Aflibercept erzielte 2025 nach dem Nachweis einer 16-wöchigen Dauerhaftigkeit einen Umsatz von 1,2 Milliarden USD und half, die Biosimilar-Erosion im Markt für die Behandlung choroidaler Neovaskularisation auszugleichen.

Depot-Innovationen setzen sich fort. EyePoint passt Durasert für die Anti-VEGF-Abgabe an, und Ocular Therapeutix entwickelt ein sechsmonatiges Tyrosinkinase-Inhibitor-Implantat. Biosimilar-Entwickler planen bis 2026 vorgefüllte Spritzen und Autoinjektor, um klinische Arbeitsabläufe zu optimieren und die Injektionsdominanz zu stärken. Gentherapie-Kandidaten RGX-314 und ADVM-022 zielen auf eine einmalige subretinale Verabreichung ab; wenn die Pivotaldaten erfolgreich sind, könnten Implantate und Injektionen nach 2028 strukturellen Nachfrageverschiebungen ausgesetzt sein, was die langfristigen Umsatzmuster im Markt für die Behandlung choroidaler Neovaskularisation verändert.

Nach Verabreichungsmodalität: Verankerung der Injektion trifft auf Aufschwung der Implantate

Die intravitreale Injektion hielt 2025 einen Anteil von 74,24 % am Markt für die Behandlung choroidaler Neovaskularisation, was zwei Jahrzehnte etablierter Arbeitsabläufe widerspiegelt, mit Endophthalmitis-Raten unter 0,05 %. Hochvolumige Praxen verabreichen täglich 30–40 Injektionen und sichern so den Umsatz der Anbieter. Implantate mit verzögerter Freisetzung werden bis 2031 voraussichtlich um 9,63 % pro Jahr wachsen, da Patienten weniger Besuche anstreben und Kostenträger die lebenslange Kostenparität mit höheren Vorabkosten für Geräte abwägen. Die intravenöse Infusion mit Verteporfin-PDT ist aufgrund von Medikamentenengpässen und der Dominanz von Anti-VEGF auf unter 3 % Marktanteil gefallen, während die subretinale Verabreichung der Gentherapie auf Studien beschränkt bleibt. Autoinjektor-Designs von Coherus und Samsung Bioepis versprechen schnellere Abläufe in der Praxis und stärken die Relevanz von Injektionen im Markt für die Behandlung choroidaler Neovaskularisation, auch wenn Implantate an Bedeutung gewinnen.

Nach Indikation: Feuchte AMD dominiert weiterhin, myopische CNV beschleunigt sich

Die neovaskuläre AMD generierte 2025 einen Umsatzanteil von 66,13 % und wird ihre Vorrangstellung behalten, da die Bevölkerung über 70 Jahre in den G7-Ländern wächst, auch wenn verlängerte Intervalle und Biosimilars das Einkommen pro Patient komprimieren. Myopische CNV wird bis 2031 voraussichtlich mit einer CAGR von 8,77 % wachsen, angetrieben durch die steigende Prävalenz von Hochmyopie in China, Japan und Südkorea. Die FDA erweiterte 2024 die Zulassung von Aflibercept auf myopische CNV, und Japan genehmigte Ranibizumab für dieselbe Indikation im Jahr 2023, was Erstattungshürden beseitigte und das Segmentwachstum im Markt für die Behandlung choroidaler Neovaskularisation belebte. Sekundäre CNV, die Trauma- und entzündliche Ursachen umfasst, bleibt mit einem Anteil von 8–10 % klein, bietet aber aufgrund des jüngeren Patientenalters und höherer Seherwartungen eine stetige Nachfrage.

Die längere Lebenserwartung jüngerer Patienten mit myopischer CNV erhöht die kumulative Behandlungsdauer und verstärkt das Interesse an Depot-Systemen oder zukünftiger Gentherapie. Unterdiagnose bleibt dort bestehen, wo der Zugang zu ophthalmologischer Bildgebung knapp ist, was darauf hindeutet, dass eine breitere OCTA-Verfügbarkeit inkrementelle Volumina für den Markt für die Behandlung choroidaler Neovaskularisation erschließen könnte.

Geografische Analyse

Nordamerika erfasste 2025 einen Umsatzanteil von 37,44 %. Medicare und private Versicherungen bleiben robust, und dichte Spezialistennetzwerke übernehmen frühzeitig die Therapie mit verlängertem Intervall, was trotz verzögerter Biosimilar-Verfügbarkeit bis mindestens 2028 eine CAGR von 5,8 % bis 2031 unterstützt. Kanada erweiterte 2025 die Abdeckung für Faricimab und EYLEA HD, während Mexikos öffentliche Systeme hinterherhinken und den Zugang hauptsächlich auf selbstzahlende städtische Kliniken beschränken.

Die automatische Substitution in Deutschland, Frankreich und dem Vereinigten Königreich trieb den Biosimilar-Anteil bei Neustarts innerhalb eines Jahres auf 22 %, während Italien und Spanien mit unter 12 % aufgrund langsamerer politischer Umsetzung zurückliegen. Preissenkungen im Zusammenhang mit dem Biosimilar-Markteintritt schmälerten die Margen der Originatoren, doch eine breite Erstattung erhält eine hohe Behandlungsdurchdringung in den wichtigsten Märkten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,14 %. Japan verzeichnet eine Anti-VEGF-Einführungsrate von über 80 % und integriert Biosimilars rasch, während China seine nationale Erstattungsarzneimittelliste bis 2025 um Ranibizumab- und Aflibercept-Biosimilars erweiterte und die Abdeckung über Städte der ersten Kategorie hinaus ausdehnte. Indiens Markt bleibt im Entstehen, mit einer Anti-VEGF-Durchdringung von unter 30 % der berechtigten Augen, doch inländische Biosimilar-Einführungen in den Jahren 2026–2027 werden voraussichtlich die Preise senken und die Einführung ausweiten, was den Markt für die Behandlung choroidaler Neovaskularisation weiter skaliert.

Der Nahe Osten, Afrika und Südamerika tragen gemeinsam einen geringeren Anteil am globalen Wert bei und sind mit begrenzter Spezialistendichte und Erstattungslücken konfrontiert. Dennoch importieren private Krankenhausgruppen in den Golfstaaten und Brasilien Originatorprodukte für wohlhabende Selbstzahler, und von multilateralen Agenturen unterstützte Teleophthalmologie-Pilotprojekte könnten die diagnostische Reichweite im Prognosezeitraum verbessern und dem Markt für die Behandlung choroidaler Neovaskularisation potenziell inkrementelle Volumina hinzufügen.

Wettbewerbslandschaft

Regeneron/Bayer, Roche/Genentech und Novartis hielten gemeinsam einen hohen Anteil am Umsatz 2025, was eine konzentrierte Anbieterstruktur unterstreicht. Dennoch erfassten Samsung Bioepis, Coherus, Formycon/Bioeq und Biocon 12–18 % der neu begonnenen Patienten in Europa und frühen asiatisch-pazifischen Einführungsländern, was den Marktanteil fragmentierte und die Preiskorridore verengte. Originatoren schwenken auf Premium-Erweiterungen um – hochdosiertes Aflibercept, Doppelweg-Faricimab und mikrofluidisches Susvimo –, um den Wert zu verteidigen, während Biosimilars auf Kostenführerschaft und schnelle Aufnahme in Formulare setzen.

Technologie differenziert die Marktteilnehmer zunehmend. Roches Implantat nutzt Mikrofluidik, um Ranibizumab über sechs Monate freizusetzen, und Regeneron erforscht subkutane Depots mit längerer Haltbarkeit. Coherus und Samsung Bioepis investieren in Autoinjektor-Geräte, die letztendlich eine Heimdosierung unter telemedizinischer Aufsicht ermöglichen könnten – eine Innovation, die Servicemodelle im Markt für die Behandlung choroidaler Neovaskularisation neu gestalten könnte.

Chancen in unerschlossenen Bereichen zielen auf Anti-VEGF-Non-Responder, myopische CNV im asiatisch-pazifischen Raum und Einzel-Dosis-Gentherapie ab. Adverums ADVM-022, Regenxbios RGX-314 und Ocular Therapeutix' TKI-Implantat befinden sich noch in späten Studien und sind ab 2026 nicht zugelassen. Erfolgreiche Pivotaldaten könnten die lebenslange Umsatzarchitektur transformieren, indem sie von wiederkehrenden Besuchen zu einmaligen oder halbjährlichen Interventionen übergehen und die Dynamik im Markt für die Behandlung choroidaler Neovaskularisation grundlegend verändern.

Marktführer in der Behandlung choroidaler Neovaskularisation

Regeneron Pharmaceuticals

F. Hoffmann‑La Roche

Novartis

Samsung Bioepis

Coherus BioSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chugai erhielt die japanische Zulassung für Vabysmo bei CNV mit Angioid Streaks und markierte damit die erste für diese Nische zugelassene Therapie.

- Februar 2025: Astellas hob nach der FDA-Zulassungserweiterung die Dosierungsdauerbeschränkungen für IZERVAY bei geografischer Atrophie auf und gewährte Klinikern Flexibilität im chronischen Management.

- Februar 2025: Regeneron meldete Phase-3-Erfolg für EYLEA HD bei myopischer CNV, wobei 40 % der Augen 16-Wochen-Intervalle erreichten; eine sBLA-Einreichung ist für das zweite Quartal 2026 geplant.

- November 2024: Samsung Bioepis und Biogen schlossen eine Partnerschaft zur Vermarktung des SB15-Aflibercept-Biosimilars in der EU und Japan ab 2026.

Umfang des globalen Berichts über den Markt für die Behandlung choroidaler Neovaskularisation

Die Behandlung der choroidalen Neovaskularisation (CNV) bezieht sich auf medizinische Verfahren, die darauf abzielen, das Wachstum und die Leckage abnormaler Blutgefäße unterhalb der Netzhaut zu stoppen, die häufig durch altersbedingte Makuladegeneration (AMD) verursacht werden, wobei intravitreale Anti-VEGF-Injektionen den primären Ansatz darstellen.

Der Bericht über den Markt für die Behandlung choroidaler Neovaskularisation ist segmentiert nach therapeutischer Modalität, Verabreichungsmodalität, Indikation und Geografie. Nach therapeutischer Modalität ist der Markt segmentiert in Anti-VEGF-Originatoren, Anti-VEGF-Biosimilars, Photodynamische Therapie, Implantate mit verzögerter Wirkstofffreisetzung und Sonstige. Nach Verabreichungsmodalität ist der Markt segmentiert in Intravitreale Injektion, Implantat mit verzögerter Freisetzung und Intravenöse Infusion für Photodynamische Therapie (PDT). Nach Indikation ist der Markt segmentiert in Neovaskuläre altersbedingte Makuladegeneration (AMD), Pathologische Myopie, Diabetisches Makulaödem-assoziierte CNV, Retinaler Venenverschluss-assoziierte CNV, Okuläres Histoplasmose-Syndrom, Angioid Streaks, Entzündliche CNV und Sonstige sekundäre choroidale neovaskuläre Erkrankungen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika (MEA) und Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Anti-VEGF-Originatoren |

| Anti-VEGF-Biosimilars |

| Photodynamische Therapie |

| Implantate mit verzögerter Wirkstofffreisetzung |

| Sonstige |

| Intravitreale Injektion |

| Implantat mit verzögerter Freisetzung |

| Intravenöse Infusion für PDT |

| Neovaskuläre (feuchte) AMD |

| Myopische CNV |

| Sekundäre CNV |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischer Modalität | Anti-VEGF-Originatoren | |

| Anti-VEGF-Biosimilars | ||

| Photodynamische Therapie | ||

| Implantate mit verzögerter Wirkstofffreisetzung | ||

| Sonstige | ||

| Nach Verabreichungsmodalität | Intravitreale Injektion | |

| Implantat mit verzögerter Freisetzung | ||

| Intravenöse Infusion für PDT | ||

| Nach Indikation | Neovaskuläre (feuchte) AMD | |

| Myopische CNV | ||

| Sekundäre CNV | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung choroidaler Neovaskularisation?

Der Markt für die Behandlung choroidaler Neovaskularisation wird im Jahr 2026 auf 7,94 Milliarden USD geschätzt.

Wie schnell wird der Markt im Prognosezeitraum wachsen?

Es wird erwartet, dass er mit einer CAGR von 6,85 % wächst und bis 2031 einen Wert von 11,05 Milliarden USD erreicht.

Welche therapeutische Modalität wächst am schnellsten?

Implantate mit verzögerter Wirkstofffreisetzung werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,22 % bis 2031 verzeichnen.

Warum sind Biosimilars für die zukünftige Marktdynamik bedeutsam?

Biosimilars senken die Behandlungskosten, erweitern den Zugang in kostensensiblen Regionen und halten bereits etwa 20 % des Neustartanteils in Europa.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,14 % für die schnellste regionale Expansion vorgesehen, angetrieben durch alternde Bevölkerungen und hohe Myopie-Prävalenz.

Seite zuletzt aktualisiert am: