Größe und Marktanteil des Marktes für grenzüberschreitende E-Commerce-Logistik von China nach Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

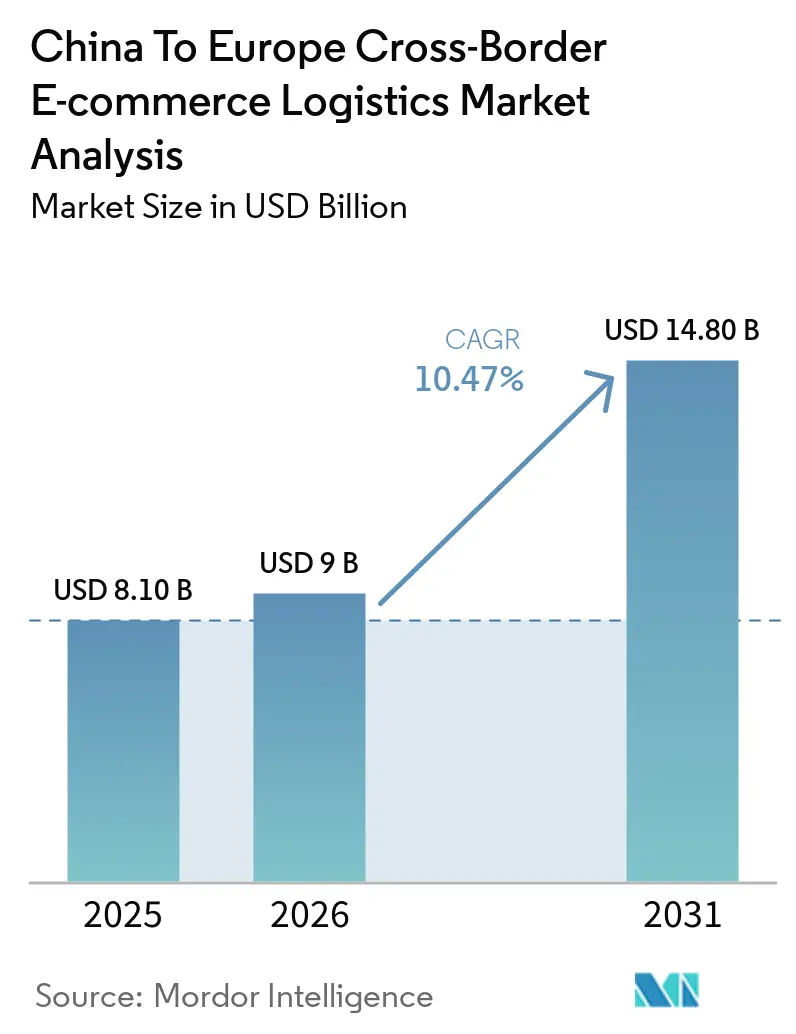

| Marktgröße im Basisjahr (2025) | 8.10 Milliarden US-Dollar |

| Marktgröße (2026) | 9 Milliarden US-Dollar |

| Marktgröße (2031) | 14.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.47% CAGR |

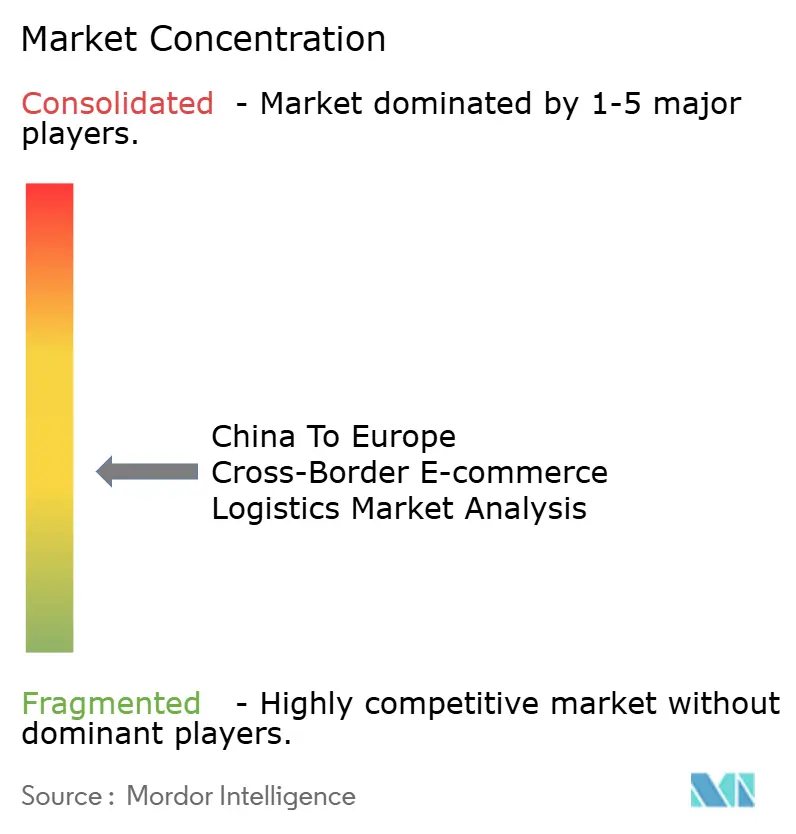

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grenzüberschreitende E-Commerce-Logistik von China nach Europa durch Mordor Intelligence

Die Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa wurde im Jahr 2025 auf 8,10 Milliarden USD geschätzt und wird für 2026 auf 9 Milliarden USD sowie bis 2031 auf 14,80 Milliarden USD prognostiziert, mit einer CAGR von 10,47 % von 2026 bis 2031.

Der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa expandiert, unterstützt durch starke Online-Einkaufsgewohnheiten, wachsende Exportaktivitäten aus mehr chinesischen Städten sowie verbesserte Transport- und Fulfillment-Netzwerke, die schnellere und zuverlässigere Lieferungen ermöglichen. Die Nachfrage wird von europäischen Verbrauchern angetrieben, die zunehmend bereit sind, direkt bei chinesischen Verkäufern einzukaufen, insbesondere für Produkte, die ein gutes Preis-Leistungs-Verhältnis, Vielfalt und Komfort bieten. Der Markt wird auch professioneller, da sich Logistikanbieter auf bessere Lagerhaltung, Übersee-Bestandsplatzierung und integrierte Dienstleistungen konzentrieren, um grenzüberschreitende Sendungen effizienter zu verwalten. Der Wettbewerb verlagert sich weg von reinen Niedrigkosten-Lieferungen hin zu höherer Servicequalität, Liefertransparenz und Compliance-Management, was den allgemeinen Marktstandard anhebt.

Wichtigste Erkenntnisse des Berichts

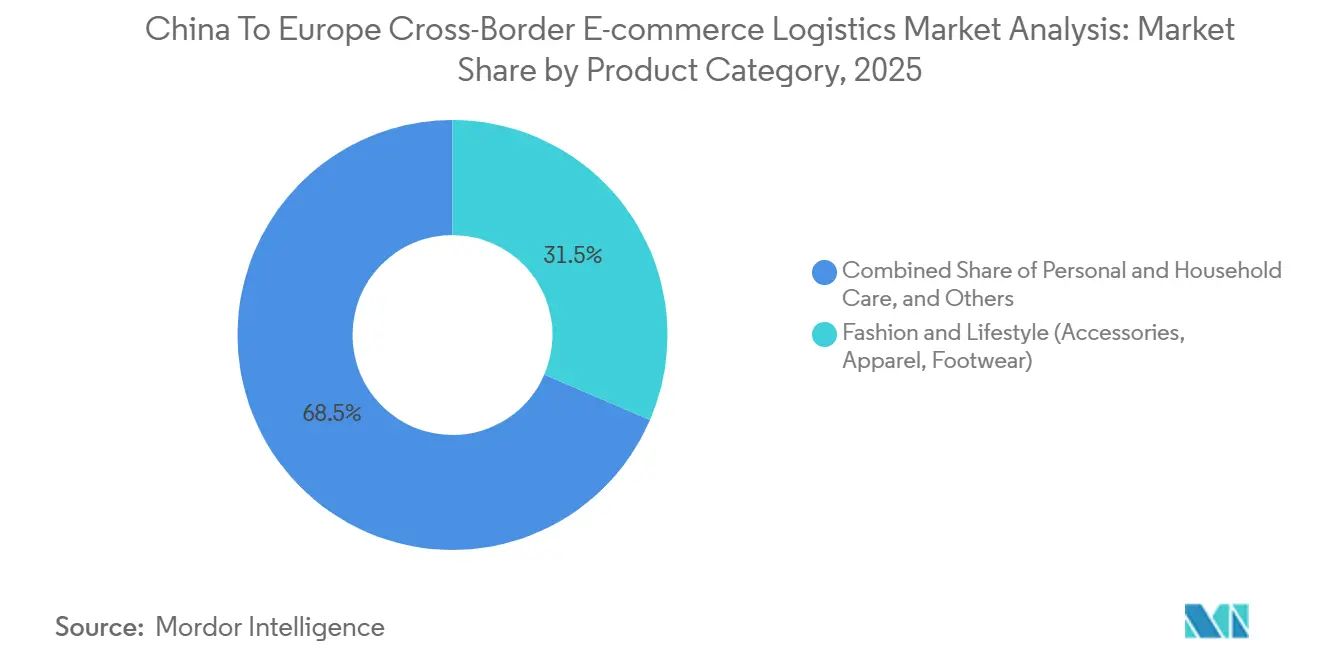

- Nach Produktkategorie führte Mode und Lifestyle mit einem Anteil von 31,47 % an der Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa im Jahr 2025, während Körper- und Haushaltspflege bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen wird.

- Nach Logistikfunktion hielt Transport im Jahr 2025 einen Anteil von 71,20 % am Marktanteil der grenzüberschreitenden E-Commerce-Logistik von China nach Europa, während Mehrwertdienste und sonstige Leistungen bis 2031 voraussichtlich mit einer CAGR von 15,64 % expandieren werden.

- Nach Geschäftsmodell entfiel auf B2C im Jahr 2025 ein Anteil von 65,73 % an der Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa, während B2B bis 2031 voraussichtlich mit einer CAGR von 12,81 % wachsen wird.

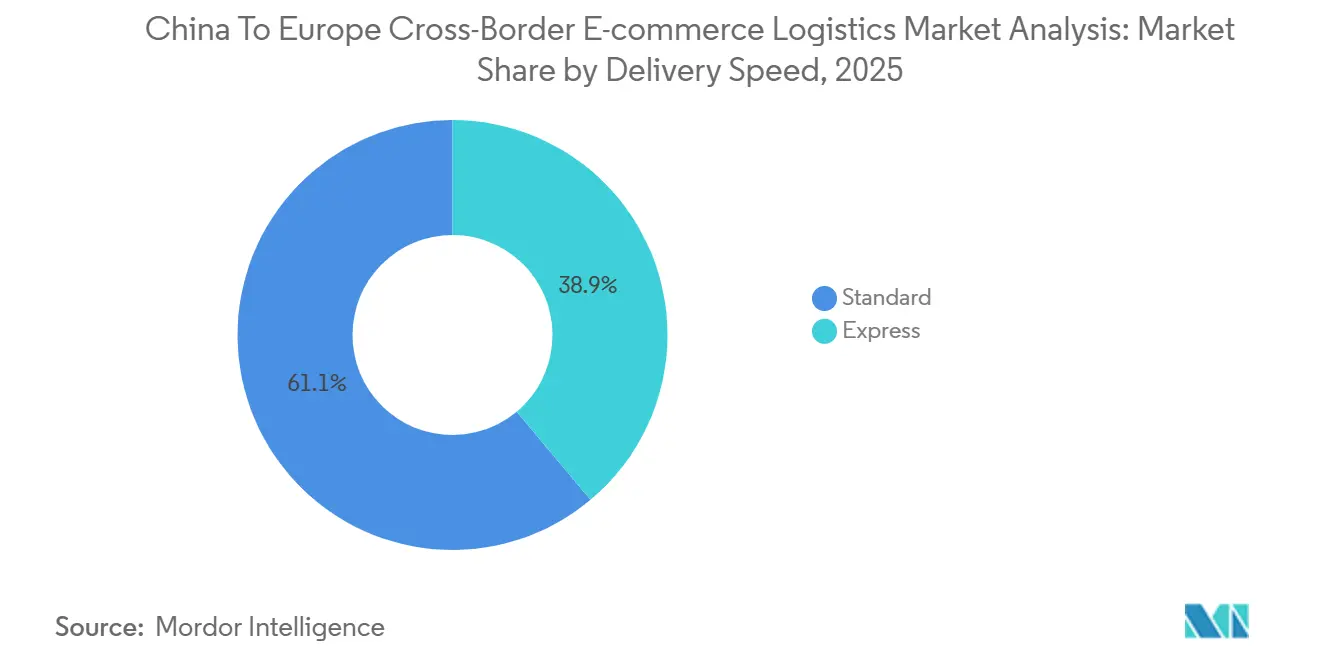

- Nach Liefergeschwindigkeit entfiel auf Standardlieferung im Jahr 2025 ein Anteil von 61,10 % an der Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa, während Expresslieferung bis 2031 voraussichtlich mit einer CAGR von 13,49 % wachsen wird.

- Nach Zielland hielt Westeuropa im Jahr 2025 einen Anteil von 57,28 % am Marktanteil der grenzüberschreitenden E-Commerce-Logistik von China nach Europa, während Osteuropa bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für grenzüberschreitende E-Commerce-Logistik von China nach Europa

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chinesischer Plattform-Paketsendungen nach Europa | +2.8% | EU-27, am stärksten in Deutschland, Frankreich, Polen und Spanien | Kurzfristig (≤ 2 Jahre) |

| IOSS-Steuertransparenz und schnellere Zollabfertigung | +1.2% | EU-27, insbesondere Deutschland, Frankreich und die Niederlande | Mittelfristig (2–4 Jahre) |

| Lagerhaus-Lokalisierung in der EU durch China-verbundene Verkäufer | +1.8% | West- und Osteuropa, mit starker Relevanz in Polen | Mittelfristig (2–4 Jahre) |

| Preisbewusste europäische Verbraucher bevorzugen Sortimente chinesischer Herkunft | +1.3% | DACH, Südeuropa und die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Hohe Dichte an Paketautomaten und Abholpunkten außerhalb des Hauses reduziert Reibungsverluste auf der letzten Meile | +1.0% | EU-27, insbesondere Polen, Deutschland, Frankreich, Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Verlagerung zwischen Schienen-, See- und Luftverkehr für Nachschub-SKUs mittlerer Wertigkeit | +0.8% | Zentraler und östlicher Korridor Europas, insbesondere Deutschland, Polen und die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Paketvolumens chinesischer Plattformen nach Europa

Chinesische Fast-Commerce-Plattformen haben die Volumenbasis auf dem Korridor China–Europa verändert. Die EU erhielt im Jahr 2025 5,9 Milliarden Pakete mit niedrigem Warenwert, und die Europäische Kommission erklärte, dass nahezu 90 % dieser Pakete aus China stammten. Dieses Volumen erhöht den Druck auf die Zolldatenverarbeitung, die Grenzabfertigungssysteme und die Kapazitäten der Zustelldienstleister auf der letzten Meile im gesamten Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa. Es veranlasst Logistikanbieter auch dazu, in automatisierte Zollanmeldungstools und eine stärkere Vorankunftsdatenverarbeitung zu investieren, um zu verhindern, dass Abfertigungsverzögerungen den Paketdurchsatz beeinträchtigen. Im Jahr 2026 verlagern chinesische Plattformen auch mehr Bestände in EU-Lagerhäuser, was die Abhängigkeit vom direkten Kleinstpakettransport für hochvolumige Lagereinheiten verringert. Dies vergrößert die Lücke zwischen Anbietern, die nur Pakete transportieren, und Anbietern, die direkte Verbraucherpakete und die Massenlager-Auffüllung innerhalb desselben Betriebsmodells verwalten können.

IOSS-gestützte Steuertransparenz beim Checkout und reibungslosere Zollabfertigung

Der Import-One-Stop-Shop hat die Zollreibung für viele hochvolumige Verkäufer, die in die EU versenden, reduziert. Im Mai 2025 einigte sich der Rat der Europäischen Union auf seinen Standpunkt zu Maßnahmen zur Vereinfachung der Steuererhebung bei Importen, und die Europäische Kommission erklärte, dass der neue Ansatz darauf abziele, den Handel und die Compliance bei E-Commerce-Importen zu verbessern[1]Quelle: Rat der Europäischen Union, „MwSt.-Vorschriften: Rat einigt sich auf Standpunkt zur Richtlinie zur Vereinfachung der Steuererhebung bei Importen”, Rat der Europäischen Union, consilium.europa.eu. Im Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa ist dies von Bedeutung, da Verkäufer, die die Mehrwertsteuer beim Checkout erheben, Waren mit geringerer Grenzunsicherheit versenden können. Dieselbe Compliance-Logik erstreckt sich nun auch auf ICS2, wo eine bessere Datenqualität das Inspektionsrisiko reduzieren und die Verarbeitungsgeschwindigkeit für registrierte Betreiber verbessern kann. Spediteure mit eigenen Zoll-Gateways sind in einer stärkeren Position, da sie Steuerabwicklung, Zollanmeldung und Grenzabfertigung in einem einzigen Dienst bündeln können. Da die EU auf ein stärker zentralisiertes Zolldatenmodell zusteuert, wird eine frühzeitige Investition in standardisierte Datenpipelines zu einem praktischen Servicevorteil und nicht nur zu einem Compliance-Aufwand.

Lagerhaus-Lokalisierung in der EU durch China-verbundene Verkäufer

Die Lagerhaus-Lokalisierung innerhalb Europas verändert die Verteilung der Einnahmen entlang der Wertschöpfungskette im Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa. Cainiao betrieb Anfang 2026 mehr als 50 Übersee-Lagerhäuser in 18 Ländern, und seine europäischen Einrichtungen umfassten mehr als 400.000 m² in Polen, den Niederlanden, Frankreich, Deutschland und Spanien. Dieses Modell unterstützt eine 2- bis 3-tägige Lieferung im Inlandsstil für vorrätige Artikel und verringert die Abhängigkeit von direkten Paketsendungen aus China für jede Bestellung. Es verändert auch das Zollprofil, da eine einzelne Massensendung nach Europa eine große Anzahl einzelner B2C-Pakete ersetzen kann, was die Compliance-Kosten pro Einheit senkt, aber die Anforderungen an die Lagerhandhabung erhöht. Diese Verlagerung begünstigt Betreiber, die Zolllagerung, Bestandsverwaltung, Zollaufschub und Retourenabwicklung an einem einzigen Standort kombinieren können. Das Ergebnis ist, dass der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa einen Teil seines Wertpools stetig vom reinen Transport hin zu integrierten Fulfillment- und Compliance-Dienstleistungen verlagert.

Hohe Dichte an Paketautomaten und Abholpunkten außerhalb des Hauses reduziert Reibungsverluste auf der letzten Meile

Die Infrastruktur für Lieferungen außerhalb des Hauses wird zu einem zentralen Kosten- und Servicehebel in ganz Europa. InPost fügte im Jahr 2025 14.200 Paketautomaten hinzu und erweiterte sein Netzwerk auf mehr als 28.000 Schließfächer in Polen, 19.000 in Kontinentaleuropa und fast 14.000 im Vereinigten Königreich[2]Quelle: InPost Group, „InPost beschleunigt den Ausbau seines europäischen Netzwerks für Lieferungen außerhalb des Hauses”, InPost Group, inpost.pl. Geopost meldete ebenfalls, dass im Jahr 2025 140.000 Abholpunkte außerhalb des Hauses in ganz Europa erreicht wurden, was bestätigt, wie schnell die Verbraucher-Abholinfrastruktur skaliert. Im Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa verbessern dichtere Schließfachnetzwerke die Lieferzuverlässigkeit und reduzieren den operativen Aufwand durch fehlgeschlagene Hauszustellversuche. Sie machen auch die Standardlieferung wettbewerbsfähiger, indem sie die Übergabe auf der letzten Meile beschleunigen und vergünstigen, sobald Pakete in inländische Netzwerke eingespeist werden. Dies ist ein Grund, warum Polen, Deutschland, Frankreich, Italien und Spanien zu wichtigen Betriebsstandorten für China-verbundene Logistikakteure und ihre europäischen Spediteurpartner geworden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschaffung der EU-Zollbefreiung für Waren mit niedrigem Warenwert und Paketgebühren | -1.8% | EU-27, stärkste Auswirkung auf Deutschland, Frankreich und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| GPSR- und ICS2-Datencompliance-Belastung für Nicht-EU-Verkäufer | -0.8% | EU-27 | Mittelfristig (2–4 Jahre) |

| Retourenlogistik-Wirtschaftlichkeit schwächt Warenkörbe mit niedrigem Warenwert und sperrigen Artikeln | -0.6% | Westeuropa, insbesondere Frankreich, Deutschland und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Streckenrisiko durch Instabilität im Roten Meer und auf der eurasischen Schienenroute | -0.5% | Asien-Europa-Korridor mit stärkster Auswirkung während der Planung der Hochsaison | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschaffung der EU-Zollbefreiung für Waren mit niedrigem Warenwert und Paketgebühren

Die Abschaffung der EU-Zollbefreiung von 150 EUR (162 USD) ist die wichtigste kurzfristige regulatorische Änderung, die diesen Korridor betrifft. Im Dezember 2025 einigte sich der Rat darauf, ab dem 1. Juli 2026 Zölle auf Kleinpakete zu erheben, und diese Reform führte eine pauschale Gebühr von 3 EUR (3,20 USD) pro Zolltarifposition für Pakete unter 150 EUR (173,59 USD) ein. Die Regelung macht Warenkörbe mit sehr niedrigem Warenwert weniger attraktiv, wenn Verkäufer weiterhin den direkten Paketversand aus China nutzen. Sie veranlasst Plattformen auch dazu, beliebte Artikel in europäische Lagerprogramme zu verlagern, damit das Zollrisiko durch Massenimporte statt durch wiederholte Kleinstpaketsendungen mit niedrigem Warenwert gesteuert wird. Dies beseitigt die Logistiknachfrage im Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa nicht. Es verlagert jedoch einen Teil der Einnahmenbasis in Richtung See-, Schienen-, Lager- und inländische europäische Distribution. Anbieter, die sowohl direkte Paketströme als auch lokalisierte Nachschubströme abwickeln können, sind daher besser positioniert, um Einnahmen zu schützen, wenn sich das regulatorische Modell ändert.

GPSR- und ICS2-Datencompliance-Belastung für Nicht-EU-Verkäufer

Der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa sieht sich auch mit einer höheren Compliance-Anforderung konfrontiert, da die EU nun eine stärkere Produktsicherheitsverantwortung und vollständigere Sendungsdaten verlangt. Die Allgemeine Produktsicherheitsverordnung trat am 13. Dezember 2024 in Kraft und verlangt, dass in der EU verkaufte Produkte einen in der EU ansässigen verantwortlichen Wirtschaftsakteur haben. ICS2 wurde am 1. September 2025 für alle Verkehrsmittel vollständig verpflichtend, was bedeutet, dass Spediteure Vorankunftsdaten einreichen müssen, die eine genaue Klassifizierung und Händlerinformationen enthalten. Diese Vorschriften belasten kleinere chinesische Verkäufer stärker, die keine eigenen EU-Rechts-, Zoll- oder Steuerteams haben. Sie erhöhen auch den Wert von Logistikanbietern, die Transport, Zollabwicklung, Produktsicherheits-Compliance-Unterstützung und Datenmeldung in einem einzigen Vertrag bündeln können. Dies konzentriert mehr Geschäft bei Betreibern, die über eigene Systeme, eigene Abfertigungskapazitäten und eine stärkere Vertrautheit mit EU-Produkt- und Importvorschriften verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Mode dominiert, aber Gesundheit und Schönheit verändert den Mix

Mode und Lifestyle machte im Jahr 2025 einen Anteil von 31,47 % am Marktanteil der grenzüberschreitenden E-Commerce-Logistik von China nach Europa aus, während Körper- und Haushaltspflege bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen wird. Mode behielt die Führung, weil Shein und Temu sehr hohe Bestellvolumina in den Bereichen Bekleidung, Schuhe und Accessoires in ganz Europa aufgebaut haben. Dennoch verändert sich der Kategorienmix, da chinesische Verkäufer mehr Hautpflege-, Wellness- und Haushaltspflegelinien hinzufügen, die Wiederholungskäufe fördern und in der Regel niedrigere Retourenquoten als Bekleidung aufweisen. Unterhaltungselektronik und Haushaltsgeräte bleiben ebenfalls strategisch wichtig, da Marken wie Anker, Xiaomi und DJI eine Nachfrage nach sichererem Transport, besserer Verpackung und kontrollierten Lagerbedingungen erzeugen.

Lebensmittel und Getränke sowie Möbel bleiben kleinere Teile der Branche für grenzüberschreitende E-Commerce-Logistik von China nach Europa, aber beide Kategorien stellen schwierige Handhabungsanforderungen. Lebensmittel und Getränke erfordern eine stärkere Temperaturkontrolle und strengere Lebensmittel-Compliance-Dokumentation innerhalb Europas. Möbel erzeugen schwere, seltene Sendungen, bei denen die Logistikkosten pro Bestellung schnell das Kundenwertversprechen untergraben können. SF International gab an, dass sein grenzüberschreitender E-Commerce-Logistikumsatz von China nach Europa im ersten Halbjahr 2025 im Jahresvergleich verdoppelt wurde, wobei Bekleidung und Elektronik wichtige Teile dieses Mixes waren. Dieses Umsatzmuster deutet darauf hin, dass der E-Commerce-Logistikmarkt von China nach Europa nicht nur durch mehr Bestellungen an Wert gewinnt, sondern auch durch Kategorien, die höhere Fulfillment-Einnahmen pro Sendung unterstützen.

Nach Logistikfunktion: Transport verankert Einnahmen, Mehrwertdienste treiben Wachstum

Transport machte im Jahr 2025 71,20 % der Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa aus, während Mehrwertdienste und sonstige Leistungen bis 2031 voraussichtlich mit einer CAGR von 15,64 % wachsen werden. Luft-, See-, Schienen- und Straßenverkehr bedienen weiterhin unterschiedliche Dringlichkeits- und Kostenbedürfnisse auf dem Korridor, sodass Transport der größte Einnahmenpool bleibt. Gleichzeitig verlagert sich die schneller wachsende Chance hin zu Retourenabwicklung, Compliance-Etikettierung, IOSS-Verwaltung, Zollunterstützung und Konfektionierung. Lagerung, Distribution und Bestandsverwaltung werden ebenfalls zunehmend wichtiger, da mehr chinesische Verkäufer Waren in Europa einlagern, um Lieferfenster zu verkürzen.

Das Luftsegment trägt weiterhin einen strukturellen Aufschlag für dringende oder höherwertige Bestellungen, und SF Airlines startete im April 2026 einen zweimal wöchentlichen B747-400F-Dienst zwischen Ezhou Huahu und Paris-Charles de Gaulle, um diese Kapazität zu stärken. Die Schiene hält eine wertvolle Mittelposition, da der China-Europa-Eisenbahnexpress im ersten Quartal 2026 5.460 Zugfahrten und 546.000 TEU abwickelte, was einem Anstieg von 29 % bzw. 22 % im Jahresvergleich entspricht. Diese Leistung ist bedeutsam, weil die Routeninstabilität in Seeverkehrskorridoren die Schiene für Nachschubfracht mittlerer Wertigkeit attraktiver gemacht hat. Im Laufe der Zeit kann diese Verlagerung einen Teil der Nachschubfracht von der See- auf die Schienenroute verlagern, ohne den Bedarf an Lagerung und inländischer europäischer Distribution wesentlich zu verringern.

Nach Geschäftsmodell: B2C behält Skalierung, B2B beschleunigt sich durch Kosteneffizienz

B2C hielt im Jahr 2025 einen Anteil von 65,73 % an der Marktgröße für grenzüberschreitende E-Commerce-Logistik von China nach Europa, während B2B bis 2031 voraussichtlich mit einer CAGR von 12,81 % wachsen wird. B2C bleibt das größte Modell, weil der chinesische Plattform-E-Commerce auf direkte Verbraucherbestellungen ausgerichtet wurde. B2B wächst schneller, weil Verkäufer mehr Bestände in containerisierten oder palettierten Sendungen konsolidieren können, wodurch die Logistikkosten pro Einheit gesenkt werden. Diese Logik wird noch stärker, wenn direkte Kleinstpakete mit niedrigem Warenwert mit neuen Zollbelastungen innerhalb der EU konfrontiert werden.

Der Aufstieg von B2B verändert das Kräfteverhältnis innerhalb der Branche für grenzüberschreitende E-Commerce-Logistik von China nach Europa, da Frachtspedition und Zollmaklerdienstleistungen wichtiger werden, wenn Sendungen größer und seltener werden. C2C bleibt kleiner, spiegelt aber dennoch Wiederverkaufs- und Sekundärplattformaktivitäten wider, die Komplexität hinzufügen können, wenn Retouren und Mehrwertsteuerbehandlung je nach Land variieren. DSV gab an, dass bis Ende des ersten Quartals 2026 nach der Übernahme von DB Schenker mehr als 50 Länder vollständig integriert waren oder sich im Integrationsprozess befanden, und das Unternehmen erwartet jährliche Synergien von 9 Milliarden DKK (1,4 Milliarden USD). Diese Art von vollständiger Servicenetzwerk-Skalierung gibt westlichen Drittlogistikanbietern eine stärkere Position, da chinesische Verkäufer von der paketgeführten B2C-Distribution hin zu Lager-Auffüllung und verwaltetem grenzüberschreitendem Frachtverkehr wechseln.

Nach Liefergeschwindigkeit: Standardvolumen bleibt groß, Expresseinnahmen skalieren schneller

Standardlieferung machte im Jahr 2025 einen Anteil von 61,10 % am Marktanteil aus, während Express bis 2031 voraussichtlich mit einer CAGR von 13,49 % expandieren wird. Standard behielt die Führung, weil viele Verbraucher weiterhin Lieferfenster von 7 bis 15 Tagen für Mode, Haushaltswaren und andere preissensible Waren akzeptierten, die direkt aus China versandt wurden. Express wächst schneller, weil die Liefererwartungen steigen, da EU-basierte Bestände Käufer in 2 bis 5 Tagen erreichen können. Diese Veränderung zwingt Verkäufer ohne lokalisierte Bestände, sich stärker auf Premium-Luftfrachtprodukte zu verlassen, um Konversions- und Wiederholungskaufverhalten zu schützen.

Standardlieferung ist weiterhin wichtig, weil sie dem Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa seine größte Volumenbasis bietet und als Referenzpunkt für die Expresspreisgestaltung dient. In Ländern mit hoher Schließfachdichte kann die Standardlieferung weiterhin wettbewerbsfähig wirken, weil die Übergabe auf der letzten Meile schneller und zuverlässiger ist. Die Netzwerkerweiterung von InPost im Jahr 2025 und der breite Abholpunkt-Fußabdruck von Geopost zeigen, warum der Standardservice erheblich verbessert werden kann, sobald Pakete durch ausgereifte Abholnetzwerke laufen. Dies ist ein Grund, warum Osteuropa schnell wächst, auch wenn ein großer Teil der Nachfrage weiterhin im Standard- statt im Expressdienst liegt.

Geografische Analyse

Westeuropa machte im Jahr 2025 einen Anteil von 57,28 % am Marktanteil der grenzüberschreitenden E-Commerce-Logistik von China nach Europa aus und ist damit das wichtigste Nachfragezentrum auf diesem Korridor. Deutschland dient als zentraler Inlands-Distributionshub, da seine Straßen- und Schienenverbindungen eine breite Reichweite im DACH-Raum und in benachbarten Märkten von einer begrenzten Anzahl von Lagerclustern aus ermöglichen. Frankreich bleibt ebenfalls wichtig, da eine stärkere Steuer- und Zollbereitschaft bei großen Verkäufern die Grenzreibung reduzieren und engere Lieferverpflichtungen unterstützen kann. Das Vereinigte Königreich fügt nach dem Brexit eine separate Compliance-Ebene hinzu, aber seine Größe zieht weiterhin China-verbundene Investitionen in die Frachtabwicklung und Partnerschaften auf der letzten Meile an. Spanien und Italien gewinnen ebenfalls an Gewicht, da die südeuropäische Nachfrage steigt und die Serviceabdeckung zuverlässiger wird.

Osteuropa wird bis 2031 voraussichtlich eine CAGR von 11,46 % im Marktanteil der grenzüberschreitenden E-Commerce-Logistik von China nach Europa verzeichnen, was es zur am schnellsten wachsenden Zielgruppe in der Studie macht. Polen steht im Mittelpunkt dieses Trends, da es Lagerkapazitäten, starke Straßenverbindungen und praktischen Zugang zu Deutschland und der weiteren EU bietet. EuroCommerce gab an, dass der B2C-E-Commerce-Umsatz in Osteuropa im Jahr 2024 um 18 % gewachsen ist, was den Fall für anhaltende Investitionen von Verkäufern und Spediteuren in der Region unterstützt. Der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa profitiert auch von einem breiteren Sendungswachstum auf dem Korridor, und der Holland International Distribution Council gab an, dass die grenzüberschreitenden B2C-E-Commerce-Sendungen auf der Route im Jahr 2025 im Jahresvergleich um 28 % gestiegen sind[3]Quelle: Holland International Distribution Council, „China Logistics & Supply Chain 2026”, Holland International Distribution Council, hollandinternationaldistributioncouncil.com. Rumänien, Ungarn und die Tschechische Republik sind wichtige Folgemärkte, da die verbesserte E-Commerce-Akzeptanz und die wachsende Schließfachinfrastruktur Servicemodelle skalierbarer machen.

Nordeuropa ist in absoluten Zahlen kleiner, bleibt aber ein hochwertiger Teil des Marktes für grenzüberschreitende E-Commerce-Logistik von China nach Europa, da die Ausgaben pro Online-Käufer hoch sind und die Erwartungen an den Lieferservice klar sind. Geopost gab an, dass Schließfächer im Jahr 2025 die zweitbeliebteste Lieferoption in Europa waren, was gut zum Kundenverhalten in den nordischen und baltischen Ländern passt. Die Durchdringung chinesischer Spediteure ist hier noch geringer als in West- oder Osteuropa, sodass die Direktdienst-Expansion Wachstumspotenzial hat, wenn Betreiber über ihre aktuellen Hub-Strukturen hinausblicken. Die baltischen Staaten bieten auch einen kleineren, aber digital fortschrittlichen Einstiegspunkt für Verkäufer, die die Nachfrage testen möchten, bevor sie weiter in die nordische Region skalieren.

Wettbewerbslandschaft

Der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa zeigt eine moderate Konzentration, wobei chinesische Spezialisten und europäische Logistikgruppen auf unterschiedlichen Stärken konkurrieren. Cainiao, JD Logistics, SF International, YunExpress, 4PX und ECMS sind eng mit chinesischen Händlerströmen verbunden und konkurrieren tendenziell bei der Integration mit Verkaufsplattformen, Liefergeschwindigkeit und Kosten. DHL, DSV, Kuehne+Nagel und CEVA Logistics bringen größere Zollkompetenz, breitere multimodale Netzwerke und mehr Erfahrung mit EU-compliance-intensiver Fracht mit. Dieser Unterschied ist wichtig, weil sich der Korridor von einem reinen Paketmodell hin zu einer gemischten Struktur verlagert, die Fracht, Lagerung, Compliance und inländische Distribution umfasst. Der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa belohnt daher Akteure, die sowohl chinesische Beschaffungsskalierung als auch europäische regulatorische Compliance verbinden können.

Große strategische Schritte in den Jahren 2025 und 2026 zeigen, wie schnell sich das Wettbewerbsmodell verändert. SF Holding und J&T Express gaben im Januar 2026 eine Kreuzbeteiligungsvereinbarung im Wert von 8,3 Milliarden HKD (1,1 Milliarden USD) bekannt, was einen klaren Vorstoß hin zu breiteren Fähigkeiten von der ersten bis zur letzten Meile widerspiegelt. JD.com und DHL unterzeichneten im Februar 2026 ein Memorandum of Understanding, um das Wachstum deutscher Marken in China zu unterstützen und chinesische und europäische Verbraucherkanäle über JDs Joybuy- und JoyExpress-Netzwerke zu verbinden[4]Quelle: JD.com, „JD.com und DHL unterzeichnen Memorandum of Understanding zur Unterstützung des Wachstums deutscher Marken in China und Europa”, JD Corporate Blog, jdcorporateblog.com. DSV setzte auch die Integration von DB Schenker bis zum ersten Quartal 2026 fort, was seine Position in der Asien-Europa-Spedition und der B2B-Großkundenlogistik stärkte. In einem weiteren Schritt, der mit Servicequalität und Skalierung verbunden ist, kündigte Cainiao im März 2026 Pläne an, Roboterlager in den Niederlanden, Spanien, Frankreich und Deutschland einzusetzen. Diese Maßnahmen zeigen, dass Spediteure nicht mehr nur Transportrouten verteidigen – sie verteidigen auch Datenkompetenz, Lagerreichweite, Zollabwicklung und direkte Verbraucherservice-Performance.

Retourenmanagement und compliance-gebündeltes Fulfillment bleiben offene Wettbewerbsbereiche. Viele Betreiber können Pakete nach Europa transportieren, aber weniger können Zollabwicklung, Produktcompliance-Unterstützung, Umetikettierung, Wiederverkaufsvorbereitung und lokalisierte Retouren innerhalb eines einzigen Netzwerks kombinieren. SF International meldete zum ersten Halbjahr 2025 13 Übersee-Häfen mit selbst betriebenen Abfertigungskapazitäten und 10 AEO-Zertifizierungslizenzen für fortgeschrittene Betreiber, was unterstreicht, warum compliance-verknüpfte Servicebreite zu einem bedeutsamen Differenzierungsmerkmal wird. Da der Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa stärker reguliert und lagerbasierter wird, dürfte diese Art von integrierter Kompetenz genauso wichtig sein wie reine Transportgeschwindigkeit.

Marktführer im Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa

DHL Group

Cainiao Group

JD Logistics

SF Express / SF International

YunExpress

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: ZTO Express startete sein erstes Großraumfrachtflugzeug auf einer China-Europa-Route und markierte damit den Einstieg von ZTO in den Langstrecken-Luftfrachtverkehr, da die Nachfrage nach grenzüberschreitendem E-Commerce und geopolitische Frachtrouten-Störungen die Luftfrachtökonomie verbesserten.

- Februar 2026: JD.com und DHL Group unterzeichneten ein Memorandum of Understanding am Hauptsitz von JD.com in Peking, um die Expansion deutscher Marken in China über JDs grenzüberschreitende Plattform zu unterstützen und deutschen Marken den Zugang zu europäischen Verbrauchern über JDs Joybuy EU-Einzelhandelsplattform zu ermöglichen.

- Januar 2026: SF Holding (Muttergesellschaft von SF Express) und J&T Global Express gaben eine strategische Kreuzbeteiligungsvereinbarung bekannt, die die gegenseitige Ausgabe neuer Aktien im Gesamtwert von ca. 8,3 Milliarden HKD (1,05 Milliarden USD) umfasst.

- Dezember 2025: Evri (Vereinigtes Königreich) und SF International unterzeichneten ein Memorandum of Understanding am Hauptsitz von SF Express in Shenzhen, um den grenzüberschreitenden Versand zwischen China und dem Vereinigten Königreich zu vereinfachen, gemeinsame Lösungen für Einzelhändler und Verbraucher zu entwickeln und die Marktexpansion in die USA und nach Australien zu erkunden.

Umfang des Berichts zum Markt für grenzüberschreitende E-Commerce-Logistik von China nach Europa

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerung, Distribution und Bestandsverwaltung | |

| Mehrwertdienste und sonstige Leistungen |

| B2C |

| B2B |

| C2C |

| Express |

| Standard |

| Westeuropa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| BENELUX | |

| Spanien | |

| Italien | |

| Übriges Westeuropa | |

| Osteuropa | Polen |

| Tschechische Republik | |

| Ungarn | |

| Rumänien | |

| Übriges Osteuropa | |

| Nordeuropa (nordische und baltische Länder) |

| Nach Produktkategorie | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| Möbel | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung, Distribution und Bestandsverwaltung | ||

| Mehrwertdienste und sonstige Leistungen | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Liefergeschwindigkeit | Express | |

| Standard | ||

| Nach Zielland | Westeuropa | Deutschland |

| Frankreich | ||

| Vereinigtes Königreich | ||

| BENELUX | ||

| Spanien | ||

| Italien | ||

| Übriges Westeuropa | ||

| Osteuropa | Polen | |

| Tschechische Republik | ||

| Ungarn | ||

| Rumänien | ||

| Übriges Osteuropa | ||

| Nordeuropa (nordische und baltische Länder) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Commerce-Logistikmarkt zwischen China und Europa derzeit?

Der Sektor hatte im Jahr 2026 einen Wert von 9 Milliarden USD und wird bis 2031 voraussichtlich 14,80 Milliarden USD bei einer CAGR von 10,47 % erreichen.

Welche Zielgruppe macht den größten Anteil der Paketsendungen von China nach Europa aus?

Westeuropa führte im Jahr 2025 mit einem Anteil von 57,28 %, unterstützt durch Deutschland, Frankreich, das Vereinigte Königreich, Spanien und andere reife Liefermärkte.

Welcher Servicebereich wächst auf diesem Korridor am schnellsten?

Mehrwertdienste und sonstige Leistungen expandieren am schnellsten, mit einer CAGR von 15,64 % bis 2031, da Verkäufer Zollunterstützung, Retourenabwicklung und Compliance-Dienste benötigen.

Warum wird Osteuropa für chinesische Verkäufer zunehmend wichtiger?

Osteuropa wird voraussichtlich mit einer CAGR von 11,46 % wachsen, angetrieben durch steigende E-Commerce-Akzeptanz und Verbesserungen bei schließfachbasierten Liefernetzwerken, die die Serviceeffizienz steigern.

Wie wirkt sich die EU-Zolländerung auf Fulfillment-Modelle aus?

Der Kleinstpaket-Zoll ab Juli 2026 veranlasst Verkäufer, mehr EU-Lagerung und Massennachschub zu nutzen, anstatt sich ausschließlich auf den direkten Versand von Paketen mit niedrigem Warenwert zu verlassen.

Welches Geschäftsmodell schafft die stärkste Chance für Spediteure?

B2B wächst am schnellsten, mit einer CAGR von 12,81 %, da größere konsolidierte Sendungen die Bedeutung von Frachtspedition, Zollmaklerdienstleistungen und Lager-Auffüllung erhöhen.

Seite zuletzt aktualisiert am: