Marktgröße und Marktanteil für Roboter-CNC-Drehzentren in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

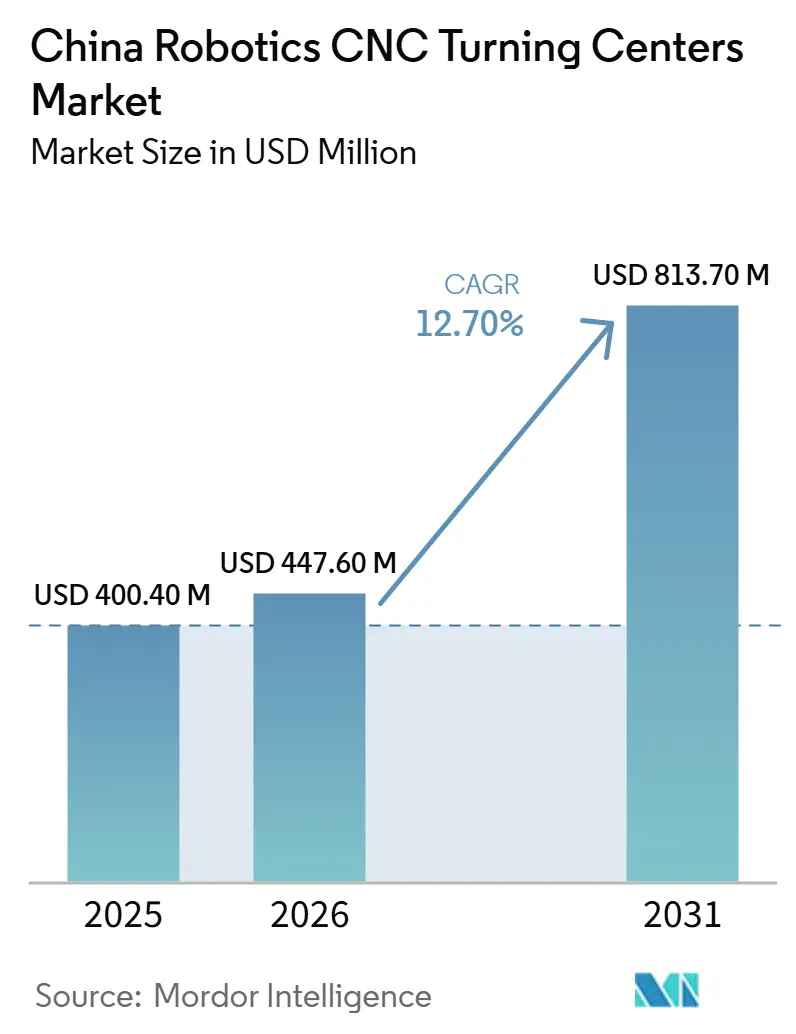

| Marktgröße im Basisjahr (2025) | 400.40 Millionen US-Dollar |

| Marktgröße (2026) | 447.60 Millionen US-Dollar |

| Marktgröße (2031) | 813.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Roboter-CNC-Drehzentren in China von Mordor Intelligence

Die Marktgröße für Roboter-CNC-Drehzentren in China wird voraussichtlich von 400,40 Millionen USD im Jahr 2025 auf 447,60 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 813,70 Millionen USD erreichen, mit einem CAGR von 12,70 % über den Zeitraum 2026–2031.

Der Markt für Roboter-CNC-Drehzentren in China entwickelt sich weiter, da die industrielle Robotik zu einem zentralen Bestandteil der nationalen Fertigungspolitik geworden ist und die Automatisierung nun die Werksqualifizierung, die Exportfähigkeit und die Produktionskonsistenz in vielen Fabriken prägt. China installierte im Jahr 2024 295.000 Industrieroboter und brachte seinen Betriebsbestand auf 2.027.000 Einheiten, wodurch die Nachfrage nach Ersatz, Aufrüstung und neuen Drehzellen in Präzisionsfertigungslinien aktiv bleibt. Inländische Lieferanten gewannen 2024 ebenfalls an Boden und eroberten 57 % der Industrieroboterinstallationen in China, was zeigt, dass sich das Wettbewerbszentrum des Marktes für Roboter-CNC-Drehzentren in China in Richtung lokaler Lieferanten mit stärkeren Preispositionen und engerer Integrationsunterstützung verlagert. Die politische Unterstützung bleibt ein wichtiger Stabilisator, da der 15. Fünfjahresplan die Robotik als strategische Zukunftsindustrie benennt und die Initiative „KI plus Fertigung” von 2025 KI-fähige CNC-Systeme und Industrieroboter direkt unterstützt. Gleichzeitig steht der Markt für Roboter-CNC-Drehzentren in China weiterhin unter dem Druck importierter hochwertiger Bewegungskomponenten und engerer Lieferantenmargen. Dennoch halten eine starke NEV-Produktion, eine dichte Roboternutzung und subventionsgestützte Geräteerneuerung die mittelfristige Nachfragebasis stabil.

Wichtigste Erkenntnisse des Berichts

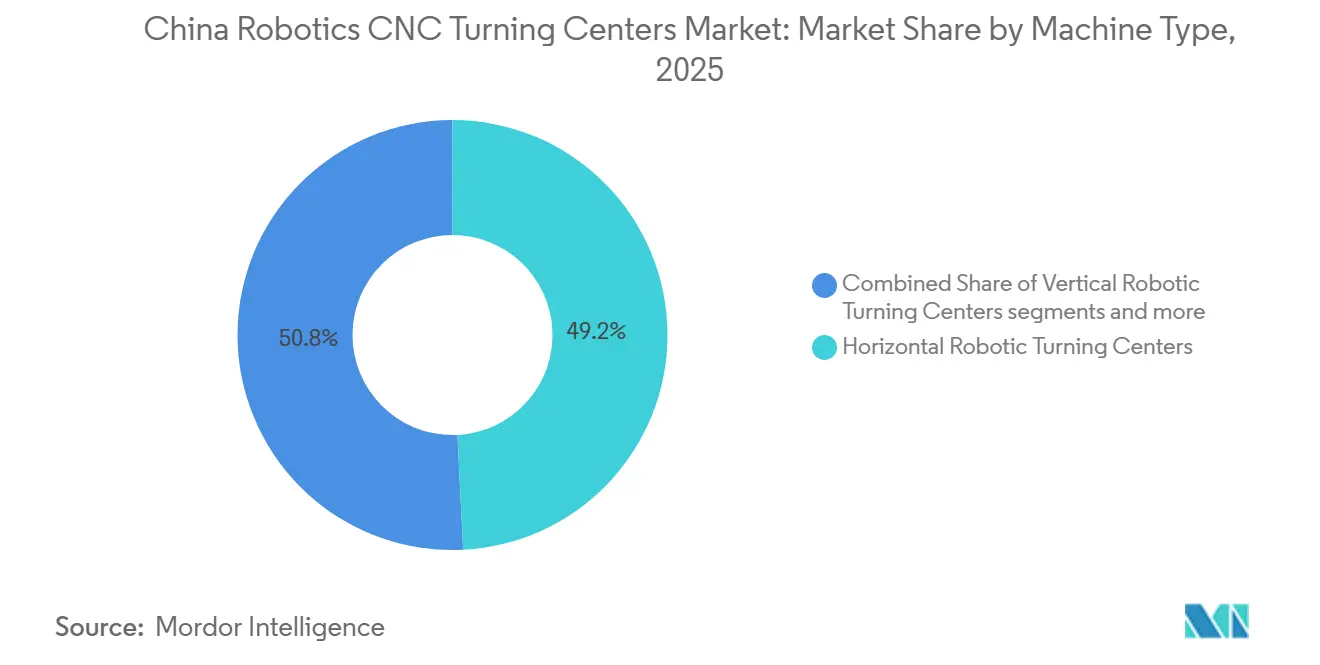

- Nach Maschinentyp führten horizontale Roboter-Drehzentren mit einem Marktanteil von 49,21 % am Markt für Roboter-CNC-Drehzentren in China im Jahr 2025, während Multitasking-Roboter-Drehzentren bis 2031 den schnellsten CAGR von 13,52 % verzeichnen sollen.

- Nach Robotertyp entfielen 57,61 % der Marktgröße für Roboter-CNC-Drehzentren in China im Jahr 2025 auf Gelenkarmroboter, während kollaborative Roboter bis 2031 mit einem CAGR von 14,78 % wachsen sollen.

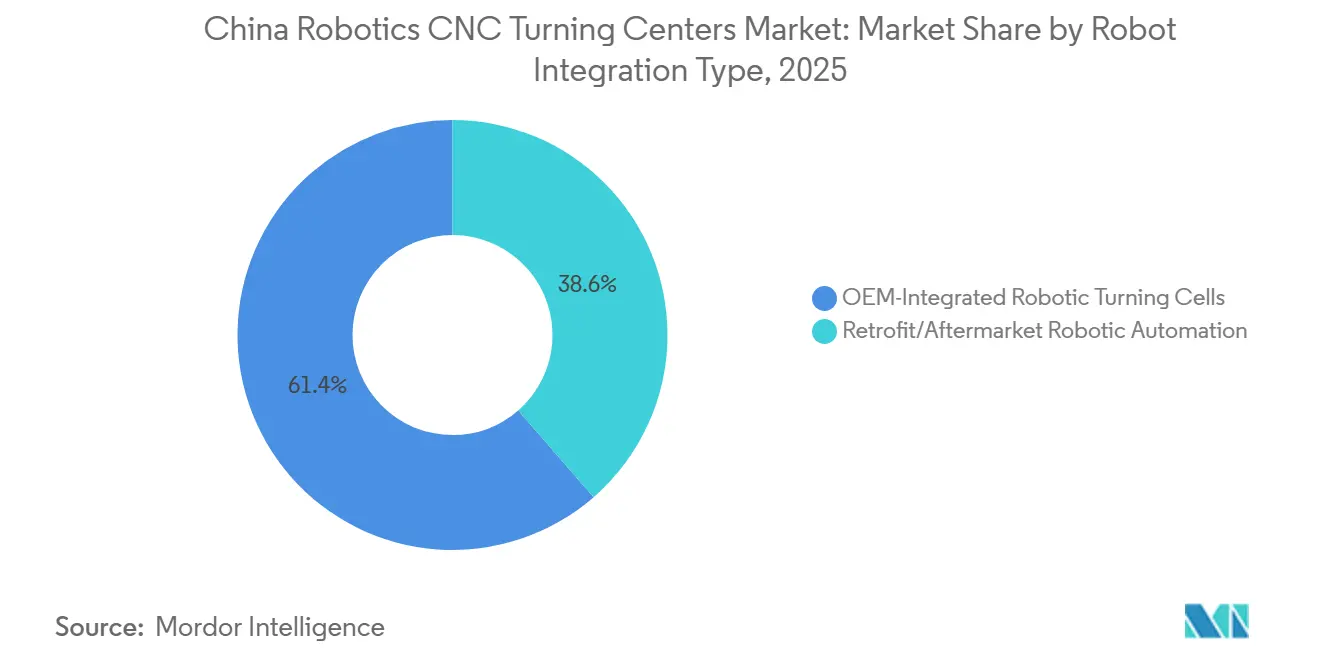

- Nach Roboterintegrationstyp entfielen 61,40 % des Umsatzes im Jahr 2025 auf OEM-integrierte Roboter-Drehzellen, während die Nachrüstung/Aftermarket-Roboterautomatisierung bis 2031 mit einem CAGR von 15,21 % wachsen soll.

- Nach Endverbraucherbranche entfielen 32,80 % des Umsatzes im Jahr 2025 auf die Automobil- und Nutzfahrzeugbranche, während Medizinprodukte und chirurgische Instrumente bis 2031 mit einem CAGR von 16,76 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Roboter-CNC-Drehzentren in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| „Made in China 2025” und nachfolgende Industriepolitiken zur Beschleunigung der robotergestützten Fertigungsautomatisierung | +3.2% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Industrieroboterdichte beschleunigt die Fertigungsautomatisierung | +2.8% | National, mit hoher Konzentration in Guangdong, Jiangsu und Shandong | Kurzfristig (≤ 2 Jahre) |

| Direkte staatliche Förderprogramme zur Senkung der Automatisierungsinvestitionen für Hersteller | +2.3% | National, ausgeweitet auf Städte der zweiten Ebene, einschließlich Chongqing, Wuhan und Qingdao. | Mittelfristig (2–4 Jahre) |

| Schnell skalierender Bereich der Fertigung von Fahrzeugen mit neuer Energie und EV-Komponenten | +2.0% | Guangdong, Shanghai, Hubei, Shandong und Jilin | Mittelfristig (2–4 Jahre) |

| Aggressive Exportexpansion chinesischer Roboterhersteller zur Stärkung globaler Glaubwürdigkeit und Skaleneffekte | +1.5% | National, mit Ausstrahlungseffekten auf ASEAN, den Nahen Osten und die EU | Langfristig (≥ 4 Jahre) |

| Laufende Kapazitätserweiterung durch inländische Roboterhersteller zur Unterstützung des langfristigen Marktwachstums | +1.2% | National, mit Fertigungsclustern in Liaoning, Hebei und Zhejiang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

„Made in China 2025” und nachfolgende Industriepolitiken zur Beschleunigung der robotergestützten Fertigungsautomatisierung

Die Industriepolitik bleibt die deutlichste strukturelle Stütze für den Markt für Roboter-CNC-Drehzentren in China. Das Programm „Made in China 2025” identifizierte Industrieroboter als prioritären Technologiebereich und setzte den Ton für die Entwicklung lokaler Komponenten, auch wenn spätere politische Rahmenbedingungen seine Sprache und Ausrichtung weitgehend übernahmen.[1]Ministerium für Industrie und Informationstechnologie, „Wirtschaftlicher Betrieb der Automobilindustrie, Mai 2026,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn Der 15. Fünfjahresplan für 2026 bis 2030 ordnet die Robotik nun unter acht strategische Zukunftsindustrien ein und listet verkörperte Intelligenz unter den Zukunftsindustrien auf, was provinziellen und sektoralen Plänen ein klares Signal gibt, die Automatisierungsausgaben aktiv zu halten. Die Initiative „KI plus Fertigung” von 2025 fordert auch KI-Agenten in CNC-Werkzeugmaschinen und Industrierobotern, was den Anwendungsbereich für Roboter-Drehzellen erweitert und höherwertige Systemkonfigurationen unterstützt.[2] Internationaler Verband der Robotik, „China macht KI-gestützte Roboter zum Kern der nationalen Strategie,” Internationaler Verband der Robotik, ifr.org Diese politische Schichtung verkürzt Adoptionszyklen, unterstützt die Lokalisierung wichtiger mechanischer Teilsysteme und gibt dem Markt für Roboter-CNC-Drehzentren in China eine stärkere Nachfragebasis, als ein rein zyklischer Investitionsmarkt normalerweise hätte.

Steigende Industrieroboterdichte beschleunigt die Fertigungsautomatisierung

Die Roboterdichte ist nun ein direkter Wachstumshebel für den Markt für Roboter-CNC-Drehzentren in China. China erreichte 2024 567 Roboter pro 10.000 Fertigungsarbeiter, belegte damit weltweit den dritten Platz und baute einen Betriebsbestand von 2.027.000 Einheiten auf, nachdem allein in diesem Jahr 295.000 Roboter installiert wurden. Der Metall- und Maschinensektor, einer der engsten Endmärkte für Roboter-Drehzellen, verzeichnete 2024 54.600 Installationen, wobei chinesische Lieferanten 90 % dieser Einheiten ausmachten und die inländischen Installationen im Jahresvergleich um 31 % stiegen. Mit zunehmender Roboternutzung beurteilen Kunden Systeme zunehmend nach Zellenorchestrierung, vorausschauender Wartung und Prozesssoftware statt nach der Armhardware allein. Diese Verlagerung begünstigt Lieferanten im Markt für Roboter-CNC-Drehzentren in China, die den Roboter, die CNC-Steuerung und die Softwareschicht zu einem einzigen integrierten Angebot kombinieren können.

Direkte staatliche Förderprogramme zur Senkung der Automatisierungsinvestitionen für Hersteller

Subventionen und steuerliche Unterstützung senken die Vorabkosten der Automatisierung im gesamten Markt für Roboter-CNC-Drehzentren in China. Das Ministerium für Industrie und Informationstechnologie und verwandte Behörden haben Qualifikationsregeln für industrielle Muttermaschinenunternehmen formalisiert, die von einer zusätzlichen Abzugsbehandlung profitieren können, die an fortschrittliche CNC-Systeme, Funktionskomponenten und Steuerungen geknüpft ist, wodurch die effektiven Anschaffungskosten für qualifizierte Käufer gesenkt werden. Die staatlich geführte Agenda zur Geräteerneuerung hält CNC-Werkzeugmaschinenaufrüstungen ebenfalls im förderfähigen Investitionspool und unterstützt sowohl neue Systemkäufe als auch Werksmodernisierungsprogramme. Der 15. Fünfjahresplan stärkt diesen Rahmen weiter durch einen Fonds von 60 Milliarden CNY (8,82 Milliarden USD) für KI-verknüpfte Industrieinvestitionen, der darauf ausgelegt ist, provinziales und privates Kapital anzuziehen. Diese Maßnahmen sind am wichtigsten für Nachrüstprojekte und mittelgroße Hersteller, bei denen eine kürzere Amortisationszeit die Automatisierung von einem aufgeschobenen Plan zu einem genehmigten Kauf machen kann.

Schnell skalierender Bereich der Fertigung von Fahrzeugen mit neuer Energie und EV-Komponenten

Der NEV-Produktionszyklus ist eine der stärksten kurzfristigen Stützen für den Markt für Roboter-CNC-Drehzentren in China. Das Ministerium für Industrie und Informationstechnologie meldete eine NEV-Produktion von 1,554 Millionen Einheiten im Mai 2026, ein Plus von 22,4 % im Jahresvergleich, und 5,841 Millionen Einheiten von Januar bis Mai 2026, was 47,5 % des gesamten Automobilabsatzes entspricht. Diese Volumina halten die Nachfrage nach Motorwellen, Batteriegehäusen, Antriebseinheitsgehäusen und Getriebenaben hoch, die wiederholbare Toleranzen und stabile unbeaufsichtigte Bearbeitungsbedingungen erfordern. Das Ministerium für Industrie und Informationstechnologie hat auch die Bedingungen für die NEV-Kaufsteuerbefreiung für qualifizierende Modelle bis 2026 und 2027 verlängert, was die Produktionssichtbarkeit für nachgelagerte Bearbeitungslieferanten verbessert, die mehrjährige Geräteinvestitionen planen. Da sich Antriebsstrangdesigns auf mehr Plattformen standardisieren, verbessert sich die Prozesswiederholbarkeit, was robotergestütztes Drehen für einen wachsenden Anteil von Teileprogrammen attraktiver macht als arbeitsintensive Einrichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten hochwertigen Servosystemen, Steuerungen und Präzisionskomponenten | -1.8% | National, am stärksten ausgeprägt in Guangdong und Liaoning | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb, der die Lieferantenmargen komprimiert und langfristige F&E-Investitionen gefährdet | -1.4% | National, am sichtbarsten in küstennahen exportorientierten Fertigungsclustern | Kurzfristig (≤ 2 Jahre) |

| Zyklische Sensitivität gegenüber Kapitalausgaben in Fertigungssektoren | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für Roboterintegration und -wartung trotz hoher Adoptionsraten | -0.7% | National, am stärksten ausgeprägt in Fertigungszentren im Landesinneren, einschließlich Chengdu und Wuhan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten hochwertigen Servosystemen, Steuerungen und Präzisionskomponenten

Importierte hochwertige Komponenten bleiben eine echte Einschränkung für den Markt für Roboter-CNC-Drehzentren in China. Die Servomotoren, Getriebereduzierer und Bewegungssteuerungen machen nahezu 70 % der Stückliste eines Industrieroboters aus, und der 15. Fünfjahresplan identifiziert diese Bereiche direkt als Lokalisierungsprioritäten. Derselbe Entwurf stellt fest, dass sich die Lokalisierung bei niedrig- bis mittelwertigen Servokomponenten bis 2025 verbessert hat, hochwertige Encoder, Leistungshalbleiter und Präzisionsübertragungsteile jedoch weiterhin stark von Importen abhängen. Das macht Drehzentren-Hersteller anfällig für Wechselkursschwankungen, Exportkontrollen und komponentenbezogene Lieferunterbrechungen. Es entsteht auch eine technische Abhängigkeit, da der Wechsel eines installierten Designs von einer Servofamilie zu einer anderen häufig Änderungen an der Steuerungsarchitektur, eine erneute Validierung und eine Neuqualifizierung durch den Kunden erfordert.

Zunehmender Preiswettbewerb, der die Lieferantenmargen komprimiert und langfristige F&E-Investitionen gefährdet

Der Preiswettbewerb hemmt auch den Markt für Roboter-CNC-Drehzentren in China, insbesondere im mittleren Segment. Chinesische Industrieroboter sind 20 % bis 35 % günstiger als vergleichbare ausländische Modelle, was die Adoption fördert, aber den Margendruck erhöht und die Reinvestitionskapazität schwächt. Das ist wichtig, weil Lieferanten eine stetige Margenunterstützung benötigen, um Software, Bewegungssteuerung, Bildverarbeitungssysteme und adaptive Bearbeitungsfunktionen zu finanzieren, deren Entwicklung Jahre dauert. Wenn die Margen weiter sinken, könnten Anbieter Schwierigkeiten haben, die Premium-Softwareschichten aufzubauen, die zunehmend die Leistung in automatisierten Drehzellen definieren. Dieses Risiko stoppt das Wachstum im Markt für Roboter-CNC-Drehzentren in China nicht, kann aber den Übergang von kostengetriebenem Wettbewerb zu tieferer Produktdifferenzierung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Horizontale Zentren verankern das Volumen, Multitasking definiert den Wert neu

Horizontale Roboter-Drehzentren machten 2025 49,21 % des Marktes für Roboter-CNC-Drehzentren in China aus. Sie bleiben die Standardwahl für die Hochvolumenbearbeitung, da die Schwerkraft die Spanabfuhr unterstützt, die Werkstückspannung für Rotationsteile unkompliziert ist und das Portalladen gut zum Layout passt. Diese Stärken sind wichtig in Programmen für Automobilwellen, Lagerringe und EV-Motorgehäuse, bei denen Betriebszeit und Wiederholbarkeit die Kaufentscheidungen bestimmen. Vertikale Roboter-Drehzentren bedienen weiterhin kürzere, schwerere Scheiben- oder Flanschteile, die in Bremssystemen und in der Produktion schwerer Maschinen üblich sind.

Das Segment der Multitasking-Roboter-Drehzentren soll von 2026 bis 2031 mit einem CAGR von 13,52 % wachsen, was es zum am schnellsten wachsenden Maschinentyp im Markt für Roboter-CNC-Drehzentren in China macht. Seine Attraktivität liegt in der Kombination von Drehen, Fräsen, Bohren und Schleifen in einem einzigen Aufspannen, was Transfers reduziert, Rüstzeiten verkürzt und die Toleranzstapelung bei komplexen Teilen verringert. Das passt zur steigenden Nachfrage aus NEV-Antriebssträngen und Luft- und Raumfahrtstrukturkomponenten, bei denen Teilegeometrie und Präzisionsanforderungen immer schwieriger auf separaten Maschinen zu handhaben sind. Der Markt für Roboter-CNC-Drehzentren in China bewegt sich daher in Richtung Systeme, die mehr Arbeit innerhalb einer einzigen Einhüllenden erledigen, insbesondere da KI-fähige CNC-Steuerung in Mehrprozesssequenzen immer relevanter wird.

Nach Robotertyp: Gelenkarmroboter behalten die Skalierung, kollaborative Roboter schreiben die Integrationsökonomie neu

Gelenkarmroboter machten 2025 57,61 % des Marktanteils für Roboter-CNC-Drehzentren in China aus. Sie behalten die größte Position, weil sie einen breiten Nutzlastbereich abdecken und weil Automobil- und Maschinenintegratoren in China bereits über umfangreiche Erfahrung mit ihrem Einsatz bei Bedien-, Lade- und Transferaufgaben verfügen. Portal- und kartesische Systeme bleiben in dedizierten Transferlinien nützlich, wo lineare Bewegung, hohe Nutzlasthandhabung und repetitive Fahrwege wichtiger sind als Armflexibilität. Dies hält Gelenkarmroboter in der führenden Rolle für die Skalierung, während andere Robotertypen rund um spezifische Layout- oder Kostenbedürfnisse wachsen.

Kollaborative Roboter sollen von 2026 bis 2031 mit einem CAGR von 14,78 % wachsen und sind damit die am schnellsten wachsende Roboterkategorie im Markt für Roboter-CNC-Drehzentren in China. Der Cobot-Absatz erreichte 2025 in China 49.500 Einheiten, und inländische Hersteller hielten nahezu 90 % des inländischen Cobot-Segments, was darauf hindeutet, dass lokaler Support und niedrige Systemkosten die Adoption ausweiten. Kollaborative Roboter sind in Drehanwendungen wichtig, weil sie weniger Sicherheitsabsicherungen und kürzere Programmierzyklen benötigen, was die robotergestützte Bedienung für mittelständische Lohnfertiger öffnet, die zuvor keine vollständige Gelenkarmautomatisierung rechtfertigen konnten. Der Markt für Roboter-CNC-Drehzentren in China erlebt diese Verschiebung am deutlichsten, da kleinere Losgrößen, engere Arbeitsverfügbarkeit und niedrigere Investitionsbudgets Kunden zu einfacheren Einsatzökonomien drängen.

Nach Roboterintegrationstyp: OEM-Zellen dominieren, Nachrüstung/Aftermarket-Roboterautomatisierung erschließt ungenutztes Potenzial

OEM-integrierte Roboter-Drehzellen machten 2025 61,40 % des Umsatzes aus und sind damit der größte Integrationsmodus im Markt für Roboter-CNC-Drehzentren in China. Große Automobil-, NEV- und Luft- und Raumfahrthersteller bevorzugen diese Systeme, weil sie mit validierten Prozesseinstellungen, koordinierter Werkzeuglogik und garantiegestütztem Support vom Maschinenhersteller geliefert werden. Das reduziert das Inbetriebnahmerisiko und unterstützt strenge Einführungszeitpläne bei Hochvolumenlieferanten. Es ermöglicht auch Maschinenherstellern, den Umsatz pro System zu steigern und wiederkehrende Serviceeinnahmen aus Wartung, Aufrüstungen und Softwaresupport zu generieren.

Die Nachrüstung/Aftermarket-Roboterautomatisierung soll von 2026 bis 2031 mit einem CAGR von 15,21 % wachsen, der schnellsten Rate unter den Integrationstypen im Markt für Roboter-CNC-Drehzentren in China. China verfügt über einen großen installierten Bestand an konventionellen Drehzentren, die mechanisch noch nutzbar sind, aber keine robotergestützte Beladung, unbeaufsichtigten Betrieb und moderne Softwarekoordination aufweisen. Die Nachrüstung dieser Maschinen kostet viel weniger als der Ersatz durch vollständig neue Zellen, weshalb das Segment bei kostensensiblen Herstellern an Zugkraft gewinnt. Der Technologie- und Geräteerneuerungsrahmen des Ministeriums für Industrie und Informationstechnologie unterstützt diese Richtung, da die Nachrüstautomatisierung Teil der umfassenderen Aufrüstungsagenda für Fertigungswerke ist.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, medizinische Präzision bestimmt das Wachstumstempo

Automobil und Nutzfahrzeuge hielten 2025 32,80 % des Marktanteils für Roboter-CNC-Drehzentren in China. Diese Basis ist breit, weil die Fahrzeugproduktion eine breite Mischung gedrehter Teile über konventionelle und elektrische Plattformen hinweg erfordert, einschließlich Motorblöcke, Bremskomponenten, Differenzialgehäuse, EV-Motorwellen und Batteriemodulverbinder. Das NEV-Wachstum erhöht die Spezifikation dieser Programme, da Antriebsstränge engere Toleranzen und härtere Materialien verwenden, was den Wert von Roboter-Drehanlagen steigert. Das Automobilsegment bleibt daher der wichtigste Nachfrageanker für den Markt für Roboter-CNC-Drehzentren in China, auch wenn sich die Teilemischung ändert.

Medizinprodukte und chirurgische Instrumente sollen von 2026 bis 2031 mit einem CAGR von 16,76 % wachsen und sind damit die am schnellsten wachsende Endverbrauchergruppe im Markt für Roboter-CNC-Drehzentren in China. Der Wachstumsfall beruht auf dem Bedarf an sehr hoher Maßkontrolle, wiederholbarer Prozessdokumentation und konsistenter unbeaufsichtigter Bearbeitung für kleine Präzisionsteile. Das begünstigt Roboter-Drehzentren mit Bildverarbeitungsunterstützung, prozessintegrierter Messtechnik und stabilem Maschinenverhalten über lange Produktionsläufe. Luft- und Raumfahrt und Verteidigung, Elektronik und Halbleiterausrüstung, allgemeine Industriemaschinen sowie Öl, Gas und Energie bleiben ebenfalls bedeutende Absatzmärkte, da sie die Nachfrage nach Titanteilen, Waferhandhabungskomponenten, Ventilen, Armaturen und Pumpenelementen im gesamten Markt für Roboter-CNC-Drehzentren in China antreiben.

Geografische Analyse

China machte 2025 laut Berichten des Internationalen Verbands der Robotik 43,5 % des globalen operativen Roboterbestands aus, was unterstreicht, wie eng der Markt für Roboter-CNC-Drehzentren in China mit der Fertigungsbasis des Landes verbunden ist. Das Jangtse-Flussdelta bleibt das dichteste inländische Cluster für Nachfrage und Angebot, da Shanghai, Jiangsu und Zhejiang Automobilzulieferer, Elektronikhersteller, Präzisionsbearbeitungsunternehmen und CNC-Ausrüstungshersteller zusammenbringen. Diese Konzentration unterstützt kürzere Lieferzyklen, dichteres technisches Talent und eine einfachere Koordination zwischen OEMs, Integratoren und Endnutzern. Es unterstützt auch die Exportlogistik für Werkzeugmaschinenlieferungen, die über die Küsteninfrastruktur abgewickelt werden. Chinas Werkzeugmaschinenexporte erreichten 2025 9,68 Milliarden USD, ein Plus von 17,9 % im Jahresvergleich, was die Rolle dieser Küstencluster im Markt für Roboter-CNC-Drehzentren in China unterstreicht.[3]Verband der chinesischen Werkzeugmaschinen- und Werkzeughersteller, „Jahreswirtschaftsbericht 2025 der Werkzeugmaschinen- und Werkzeugindustrie,” Verband der chinesischen Werkzeugmaschinen- und Werkzeughersteller, cjcsc.cn

Das Perlflussdelta ist das zweite wichtige Zentrum im Markt für Roboter-CNC-Drehzentren in China, da Guangdong die Elektronikproduktion mit einer schnell wachsenden Basis von NEV-Komponenten kombiniert. Die Region profitiert von einer starken Roboternutzung in der Elektro- und Elektronikfertigung, wo inländische chinesische Lieferanten 2024 59 % von 83.000 Roboterinstallationen ausmachten. Dies macht Guangdong nicht nur als Endnachfragezentrum, sondern auch als Testfeld für lokal integrierte Roboter-Drehlösungen wichtig. Seine Rolle wird voraussichtlich stark bleiben, da Elektronik, EV-Systeme und Exportfertigung weiterhin innerhalb eines einzigen Industriekorridors überlappen.

Nordostchina, insbesondere Liaoning, bleibt für den Markt für Roboter-CNC-Drehzentren in China aufgrund seines Werkzeugmaschinenerbes und seiner schweren Industriebasis relevant. Die Nachfrage ist enger mit Öl und Gas, Energie und allgemeinen Maschinenanwendungen verbunden als mit elektronikintensiver Produktion. Städte im Landesinneren wie Chongqing, Wuhan und Chengdu werden ebenfalls wichtiger, da subventionsgestützte Geräteerneuerung die Automatisierung über die wichtigsten Küstenzentren hinaus ausbreitet. Der nationale Umfang des Pilotprogramms zur Stadtrenovierung bedeutet, dass der Markt für Roboter-CNC-Drehzentren in China nicht mehr nur in erstklassigen Fertigungsregionen konzentriert ist, auch wenn diese Regionen weiterhin den dichtesten installierten Bestand aufweisen.

Wettbewerbslandschaft

Der Markt für Roboter-CNC-Drehzentren in China ist mäßig fragmentiert. Globale OEMs sind am stärksten in Premium-Präzisionsbereichen wie fortschrittlicher Mehrachssteuerung, hochwertigen Spindeln und anspruchsvollen Luft- und Raumfahrt- oder Medizinalwendungen. Inländische Lieferanten gewinnen am schnellsten in mittelvolumigen, kostensensiblen Programmen, bei denen Preisgestaltung, lokalisierter Service und schnelle Integration am wichtigsten sind. Diese Verschiebung wurde 2024 deutlicher, als chinesische inländische Hersteller erstmals 57 % der Industrieroboterinstallationen im Land übernahmen. Der Markt für Roboter-CNC-Drehzentren in China wird daher sowohl auf der Maschinen- als auch auf der Systemintegrationsebene zunehmend umkämpft.

Die Wettbewerbsstrategie bewegt sich im gesamten Markt für Roboter-CNC-Drehzentren in China in Richtung vertikaler Integration und Softwaresteuerung. Inländische Akteure versuchen, ihre Abhängigkeit von externen Lieferanten zu reduzieren, indem sie in Servosysteme, Steuerungen und Softwareschichten investieren, die die Gesamtsystemleistung verbessern und Margen schützen. Der Börsenprospekt von Estun Automation für die Hongkonger Börse 2026 gab an, dass rund 20 % des Netto-IPO-Erlöses für F&E der nächsten Generation vorgesehen sind, was darauf hindeutet, dass Produkttiefe und Plattformfähigkeiten nun zentral für den Wettbewerb sind. Diese Strategie ist wichtig, weil Käufer Anbieter zunehmend anhand von Betriebszeitwerkzeugen, adaptiver Steuerungslogik und Servicereaktion statt nach Hardware allein vergleichen.

Ausländische Lieferanten passen auch ihren Ansatz im Markt für Roboter-CNC-Drehzentren in China an, anstatt sich nur auf importierte Premium-Positionierung zu verlassen. KUKA nutzte die NVIDIA GTC 2026, um die KUKA Automation Management Platform vorzustellen, die Industrieroboter mit KI-gesteuerter Produktionsorchestrierung und Echtzeit-Zellenverwaltung für Fertigungsumgebungen verbindet. Dieser Schritt zeigt, wie die Softwareschicht zu einem der wichtigsten Wettbewerbsfelder wird. Weißer Fleck bleibt bei der adaptiven Echtzeit-Drehsteuerung, der Digitalen-Zwilling-Simulation und der zyklusinternen Spindelzustandsvorhersage, wo kein Lieferant einen entscheidenden Vorsprung erzielt hat. Die Einhaltung anerkannter Roboterleistungsstandards begünstigt auch etablierte Anbieter, da Ausschreibungsanforderungen zunehmend nachgewiesene Qualifikationstiefe gegenüber niedrigem Anfangspreis allein belohnen.

Marktführer für Roboter-CNC-Drehzentren in China

DMG MORI Co., Ltd.

Yamazaki Mazak Corporation

Makino Milling Machine Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: KUKA stellte auf der NVIDIA GTC 2026 die KUKA Automation Management Platform (KUKA AMP) vor, eine Physical-AI-Softwareplattform, die Industrieroboter mit KI-gesteuerter Produktionsorchestrierung und adaptiver Echtzeit-Zellenverwaltung für chinesische Fertigungskunden verbindet.

- März 2026: Estun Automation schloss sein Börsendebüt an der Hongkonger Börse mit H-Aktien ab und nahm 1.407,35 Millionen HKD (181 Millionen USD) ein. Die Erlöse sind für die globale Erweiterung der Produktionskapazität, F&E der nächsten Generation in der Robotik und strategische Übernahmen im Ausland vorgesehen.

Berichtsumfang für den Markt für Roboter-CNC-Drehzentren in China

Der Markt für Roboter-CNC-Drehzentren in China ist segmentiert nach Maschinentyp (horizontale Roboter-Drehzentren, vertikale Roboter-Drehzentren und weitere), nach Robotertyp (Gelenkarmroboter und weitere), nach Roboterintegrationstyp (OEM, Nachrüstung/Aftermarket-Roboterautomatisierung), nach Endverbraucherbranche (Öl, Gas und Energie, Luft- und Raumfahrt & Verteidigung und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren |

| Multitasking-Roboter-Drehzentren |

| Sonstige |

| Gelenkarmroboter |

| Kollaborative Roboter |

| Portal-/Kartesische Roboter |

| OEM-integrierte Roboter-Drehzellen |

| Nachrüstung/Aftermarket-Roboterautomatisierung |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt & Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleiterausrüstung |

| Allgemeine Industriemaschinen |

| Sonstige |

| Nach Maschinentyp | Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren | |

| Multitasking-Roboter-Drehzentren | |

| Sonstige | |

| Nach Robotertyp | Gelenkarmroboter |

| Kollaborative Roboter | |

| Portal-/Kartesische Roboter | |

| Nach Roboterintegrationstyp | OEM-integrierte Roboter-Drehzellen |

| Nachrüstung/Aftermarket-Roboterautomatisierung | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt & Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektro-, Elektronik- und Halbleiterausrüstung | |

| Allgemeine Industriemaschinen | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich der Roboter-CNC-Drehzentren in China bis 2031 erreichen?

Der Markt prognostiziert einen Wert von 813,7 Millionen USD bis 2031, ausgehend von 447,6 Millionen USD im Jahr 2026, mit einem CAGR von 12,7 % von 2026 bis 2031.

Was treibt die Nachfrage nach robotergestützten CNC-Drehanlagen in China an?

Die stärksten Nachfragefaktoren sind die nationale Robotikpolitikunterstützung, eine hohe Industrieroboterdichte, subventionsgestützte Geräteerneuerung und das schnelle Wachstum der NEV-Produktion.

Welcher Maschinentyp erzielt in China den höchsten Umsatz?

Horizontale Roboter-Drehzentren führten den Umsatz mit einem Anteil von 49,21 % im Jahr 2025 an, aufgrund ihrer Fähigkeit, die Hochvolumenbearbeitung von Rotationsteilen und das unbeaufsichtigte Laden zu bewältigen.

Welcher Robotertyp wächst in CNC-Drehanwendungen am schnellsten?

Kollaborative Roboter sind der am schnellsten wachsende Robotertyp mit einem prognostizierten CAGR von 14,78 % bis 2031, da sie Schutzanforderungen reduzieren und den Programmieraufwand verringern.

Welche Endverbrauchergruppe schafft die größte Nachfragebasis?

Automobil und Nutzfahrzeuge hielten 2025 mit 32,80 % den größten Anteil, getrieben durch eine breite Nachfrage nach gedrehten Komponenten über konventionelle und elektrische Fahrzeugplattformen hinweg.

Was ist die größte Wettbewerbsverschiebung in China?

Die größte Verschiebung ist der Aufstieg inländischer Lieferanten, die 2024 57 % der Industrieroboterinstallationen übernahmen, während sich der Wettbewerb in Richtung Software, Integrationstiefe und Lokalisierung bewegt.

Seite zuletzt aktualisiert am: