Marktgröße und Marktanteil für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

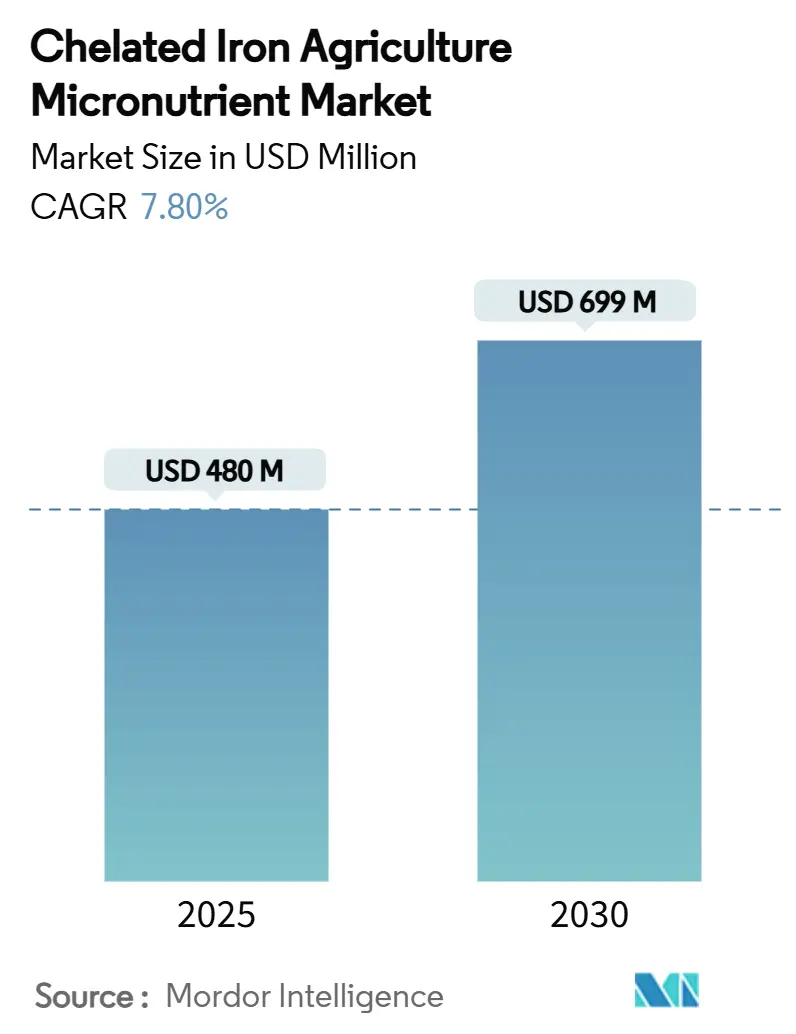

| Marktgröße (2025) | 480 Millionen US-Dollar |

| Marktgröße (2030) | 699 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

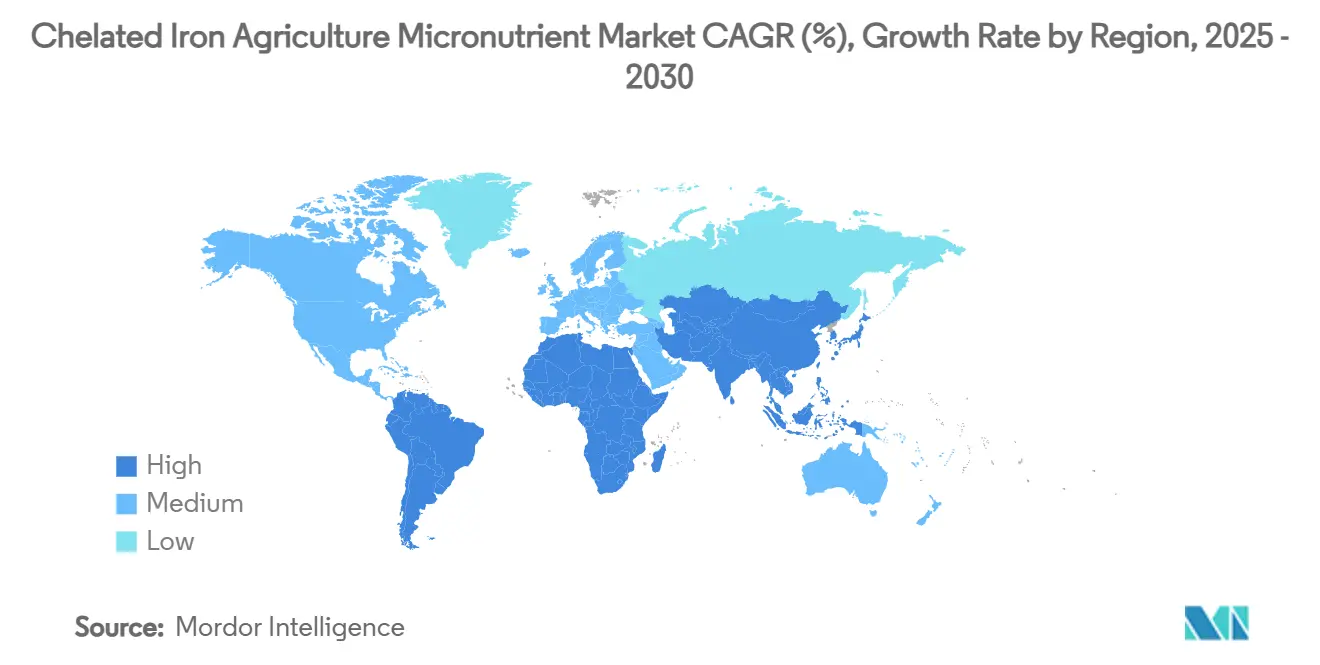

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

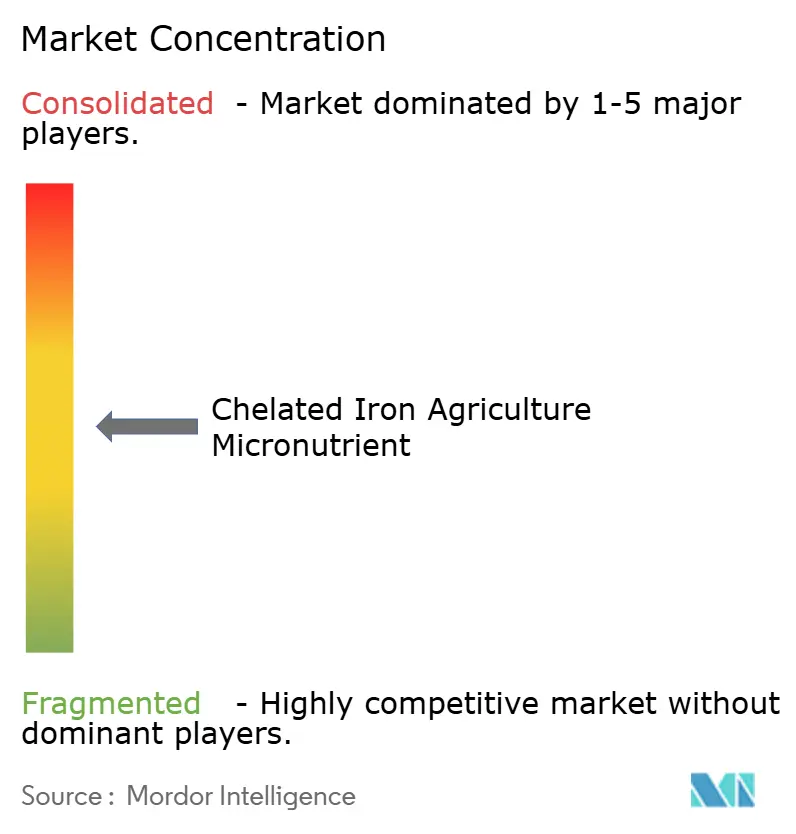

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel von Mordor Intelligence

Die Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel wird im Jahr 2025 auf 480 Millionen USD geschätzt und soll bis 2030 einen Wert von 699 Millionen USD erreichen, was einem soliden CAGR von 7,8 % über den Zeitraum entspricht. Die zunehmende Erkenntnis, dass Eisen die Photosynthese und die Chlorophyllsynthese antreibt, beflügelt den Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, insbesondere da Fe-EDDHA bei pH-Werten bis zu 14 löslich bleibt und damit seine Wirksamkeit in alkalischen Böden bewahrt. Präzisionsfertigation, Tropfbewässerung und Vorschriften zur Eisenanreicherung in Grundnahrungsmitteln stärken gemeinsam die Akzeptanz und helfen dem Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, sowohl in den hochwertigen Gartenbau als auch in die großflächige Getreideproduktion vorzudringen. Asien-Pazifik verzeichnet die stärksten Zuwächse mit einem signifikanten CAGR bis 2030, getragen von subventionsgestützten Düngemittelzuwächsen in China, während Nordamerika den größten Umsatzanteil aufgrund der ausgereiften sensorgestützten Landwirtschaft und der starken Gewächshausflächen sichert. Die Wettbewerbsintensität bleibt moderat, da Innovationen bei biologisch abbaubaren Liganden und digitalen Anwendungstools sowohl multinationalen Konzernen als auch regionalen Spezialisten ermöglichen, ihre Positionen zu verteidigen, und so einen gesunden Wettbewerb im gesamten Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

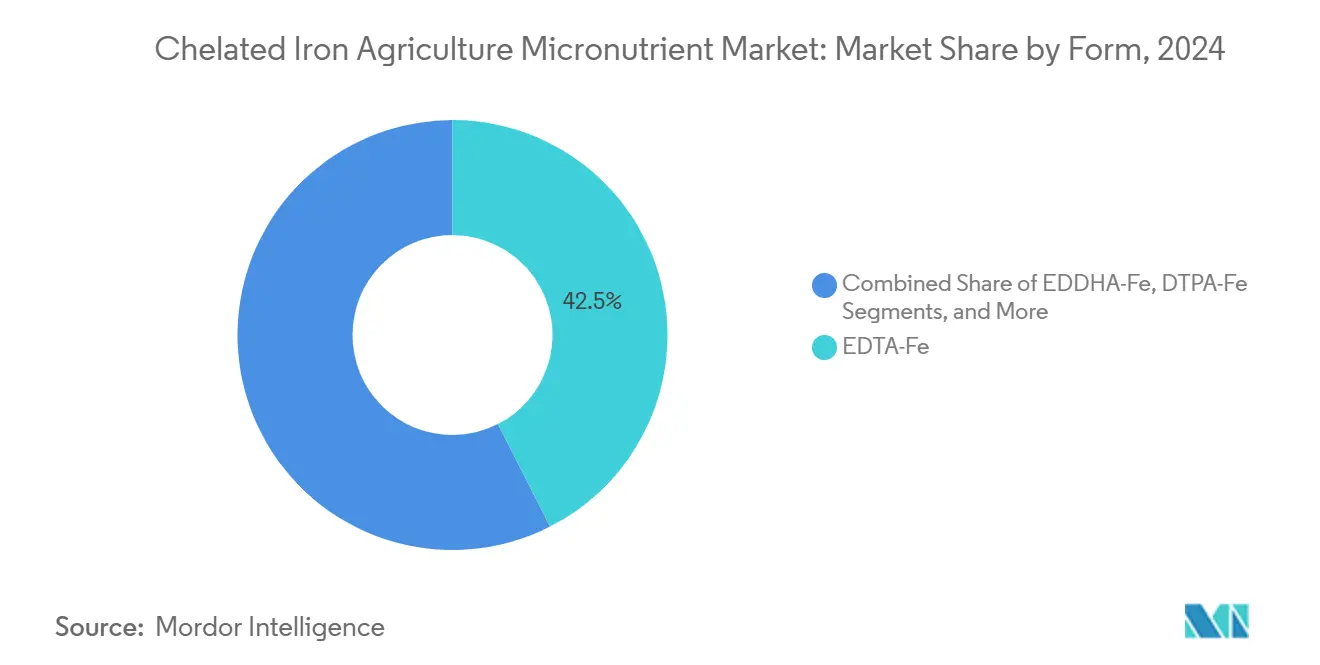

- Nach Form entfiel auf EDTA-Fe im Jahr 2024 ein Anteil von 42,5 % am Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, und EDDHA-Fe ist auf dem Weg zu einem CAGR von 9,8 % bis 2030.

- Nach Kulturpflanzentyp entfielen auf Getreide und Körnerfrüchte im Jahr 2024 37 % der Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, und Obst und Gemüse verzeichnen über denselben Zeitraum einen CAGR von 8,9 %.

- Nach Anwendungsmethode hielt die Bodenapplikation im Jahr 2024 einen Anteil von 51,2 % an der Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, während die Fertigation bis 2030 mit einem CAGR von 10,7 % expandiert.

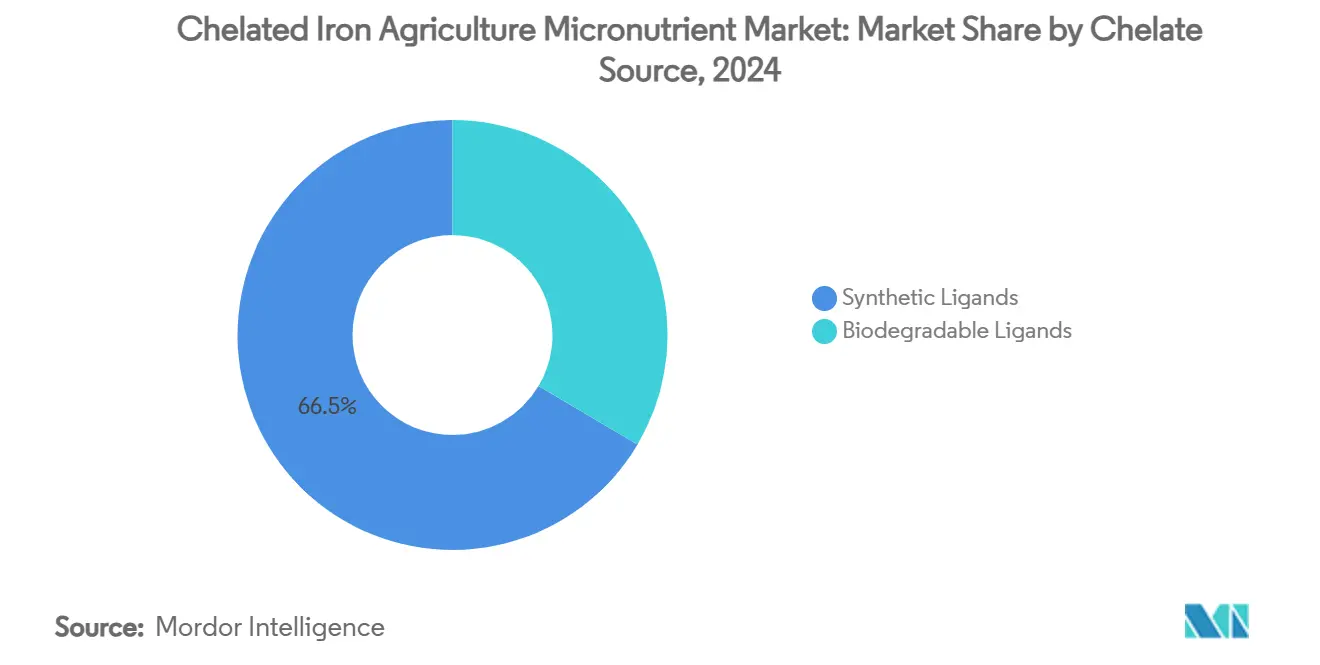

- Nach Chelatquelle führten synthetische Liganden im Jahr 2024 mit einem Umsatzanteil von 66,5 %, und biologisch abbaubare Liganden verzeichneten den schnellsten CAGR von 11,1 % bis 2030.

- Nach Geografie behielt Nordamerika im Jahr 2024 den höchsten Umsatz mit einem Marktanteil von 28,5 %, und für Asien-Pazifik wird bis 2030 ein CAGR von 8,6 % prognostiziert.

- Nach Unternehmenskonzentration kontrollierten die fünf größten Anbieter im Jahr 2024 65 % des Marktanteils für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel.

Globale Markttrends und Erkenntnisse für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Akzeptanz von Präzisionsfertigation | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der Eisenernährung in Grundnahrungsmitteln | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Kompatibilität mit nachhaltiger Tropfbewässerung | +1.5% | Global, insbesondere wassergestresste Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Anbaufläche in der kontrollierten Landwirtschaft | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Kommerzialisierung von EDDHA-Chelaten in alkalischen Böden | +0.9% | Global, konzentriert in Regionen mit alkalischen Böden | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei biologisch abbaubaren Chelatliganden | +0.7% | Europa und Nordamerika, regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Akzeptanz von Präzisionsfertigation

Fertigationssysteme sind auf vollständig wasserlösliche Nährstoffe angewiesen, und cheliertes Eisen verhindert Ausfällungen, die andernfalls Tropfleitungen verstopfen würden. IoT-fähige Injektoren passen die Eisenkonzentration nun je nach Wachstumsphase an und verbessern so die Aufnahmeeffizienz und reduzieren den Arbeitsaufwand. Mehr als 60 % der neuen Markteinführungen von Agrartechnologien priorisieren sensorgesteuerte Nährstoffversorgung. Infolgedessen profitiert der Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel, da die höheren Inputkosten durch Ertragssteigerungen bei hochwertigen Früchten und Gewächshausgemüse ausgeglichen werden. Die Präzisionsapplikation minimiert zudem Verluste und spricht globale Programme zur ökologischen Verantwortung an.

Staatliche Förderung der Eisenernährung in Grundnahrungsmitteln

Die obligatorische Eisenanreicherung in Grundnahrungsmitteln wie Reis und Weizen schafft eine vorhersehbare Mikronährstoffnachfrage am Hoftor[1]Quelle: Philippine News Agency, "Ilocos Norte pushes adoption of iron-fortified rice," pna.gov.ph. Indien integriert angereicherte Getreidesorten in soziale Sicherheitsnetze und verbindet landwirtschaftliche Inputs mit Zielen der öffentlichen Gesundheit. OECD-Rahmenwerke bestätigen die wirtschaftliche Grundlage für die Anreicherung im Feld gegenüber der Supplementierung nach der Ernte[2]Quelle: OECD, "Regulatory Governance of Large-Scale Food Fortification," oecd.org. Subventionen verringern die Preisunterschiede zwischen cheliertem und anorganischem Eisen und verbessern die Akzeptanz bei preissensiblen Landwirten. Nationale Beschaffungsverträge sichern langfristige Mengen und stabilisieren die Lieferkette des Marktes für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel.

Kompatibilität mit nachhaltiger Tropfbewässerung

Wasserknappheit beschleunigt die Einführung von Tropfbewässerung, und cheliertes Eisen behält seine Löslichkeit bei variablen Drücken und sichert so einen ununterbrochenen Nährstofffluss[3]Quelle: Agriculture and Horticulture Development Board, "Introduction to fertigation," ahdb.org.uk . Renovierte Hangtropfsysteme sparen 35,3 % an Kapital gegenüber herkömmlichen Konfigurationen, wenn Druckregler und Fertigationsinjektoren kombiniert werden. Staatliche Anreize für Wassereffizienz knüpfen Subventionsauszahlungen an die Präzisionsnährstoffapplikation und schaffen eine mehrschichtige Nachfrage. In ariden Regionen setzen Landwirte den Einsatz von cheliertem Eisen zunehmend mit der Risikominderung gegen Chlorose gleich, was den Marktfußabdruck für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel stärkt.

Zunehmende Anbaufläche in der kontrollierten Landwirtschaft

Vertikale Farmen und Gewächshäuser erzielen bis zu 11-mal höhere Erträge als traditionelle Anbaumethoden, aber die intensivierte Produktion hängt von einer präzisen Mikronährstoffversorgung ab, die cheliertes Eisen gewährleistet. Hydroponische Lösungen schwanken im pH-Wert, doch cheliertes Eisen bleibt bioverfügbar und verhindert das schnelle Auftreten von Chlorose. Städtische Agrarunternehmen und institutionelle Investoren unterstützen klimaunabhängige Lebensmittelsysteme, die Premium-Nährstoffe bevorzugen. Dachgewächshäuser integrieren erneuerbare Energien mit geschlossener Fertigation und schaffen eine Nischennachfrage nach hochreinen Chelatqualitäten. Dies fügt dem Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel eine spezialisierte Ebene hinzu, die Qualität über Volumen stellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Hektar gegenüber anorganischen Eisensalzen | -1.4% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Mehrfachmikronährstoffmischungen | -0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Haltbarkeit in heißen Klimazonen | -0.6% | Tropische und subtropische Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Ökotoxizitätsvorschriften für synthetische Chelate | -1.1% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Hektar gegenüber anorganischen Eisensalzen

Cheliertes Eisen kostet 8–15-mal mehr als Eisensulfat, was die Budgets in ertragsschwachen Getreidesystemen belastet, wo die Ausgaben für Mikronährstoffe 12 % der gesamten Düngemittelausgaben übersteigen können. Landwirte berechnen den Return on Investment in der Regel, indem sie die zusätzlichen Kosten pro Hektar durch den prognostizierten Ertragszuwachs dividieren. Wenn die Rohstoffpreise sinken, kann sich die Amortisationszeit auf mehr als zwei Saisons verlängern, was den Kauf entmutigt. Inputkreditprogramme und genossenschaftliche Sammelkäufe gleichen den Preisschock teilweise aus, aber viele Kleinbauern verzögern die Einführung noch, bis staatliche Subventionen eintreffen. Geräte, die Chelate direkt in die Wurzelzone dosieren, senken die Aufwandmenge um 20–30 %, doch die Einsparungen sind am Verkaufsschalter nicht immer offensichtlich. Züchtungsbemühungen für chlorosetolerante Sorten bieten eine biologische Absicherung, obwohl solche Sorten den Bedarf an zusätzlichem Eisen auf Böden mit hohem pH-Wert selten vollständig eliminieren. Infolgedessen bleibt die kurzfristige Nachfrageelastizität hoch, was diese Kostenlücke zu einem anhaltenden Hemmnis für das Gesamtwachstum des Marktes für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel macht.

Wettbewerb durch Mehrfachmikronährstoffmischungen

Granulat- oder Flüssigmischungen, die Eisen mit Zink, Mangan und Bor kombinieren, reduzieren den Arbeitsaufwand, indem sie mehrere Mängel in einem einzigen Durchgang beheben, und verleiten Landwirte dazu, eigenständige Chelate aufzugeben. Diese Mischungen verwenden häufig kostengünstigere Oxysulfat- oder Oxidträger, was den Preis pro Eiseneinheit attraktiv erscheinen lässt, selbst wenn die Bioverfügbarkeit geringer ist. Feldversuche zeigen, dass Nährstoffantagonismus die Eisenaufnahme um bis zu 25 % reduzieren kann, wenn zinkreiche Mischungen ohne präzise Ausgewogenheit ausgebracht werden; solche Feinheiten werden jedoch in vielen Kaufentscheidungen oft übersehen. Anbieter von cheliertem Eisen veröffentlichen nun Kompatibilitätstabellen und bieten digitale Tankmischungsrechner an, um Ertragseinbußen durch generische Mischungen hervorzuheben und so ihren Marktanteil zu sichern. Einzelhandelsagronomen segmentieren Empfehlungen zunehmend und empfehlen einzelelementiges cheliertes Eisen für chloroseanfällige Kulturen wie Sojabohnen oder Zitrusfrüchte, während sie Mischungen für Böden reservieren, die bei mehreren Mikronährstoffen grenzwertige Testergebnisse aufweisen. Der Wettbewerb zwischen Bequemlichkeit und agronomischer Präzision wird daher die Marktdynamik für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel bis 2030 weiterhin prägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: EDDHA-Fe gewinnt in Feldern mit hohem pH-Wert an Boden

EDTA-Fe ist das führende Segment mit einem Anteil von 42,5 % am Gesamtmarktumsatz. EDDHA-Fe entwickelt sich mit dem schnellsten CAGR von 9,8 % zum Wachstumstreiber. Der Beitrag von EDDHA zur Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel wächst rasch und gewinnt Marktanteile von EDTA in Spanien, der Türkei und dem Mittleren Westen der Vereinigten Staaten. EDTA-Fe bleibt aufgrund seines Kostenvorteils und seiner Vielseitigkeit über einen breiten pH-Bereich der globale Marktführer. DTPA-Fe liegt zwischen den Extremen und wird im Gartenbau bevorzugt, wo bewässerte Böden nahe pH 6,5 liegen. IDHA-Fe gelangt in Premium-Kanäle für Gewächshaussalat, da es die Bio-Zertifizierung erfüllt und schnell abbaut. Forschungen zu Fe-EDDHSA deuten auf eine bessere Photostabilität als klassisches EDDHA hin, was potenzielle Upgrades zu Produkten der nächsten Generation nahelegt. Anbieter segmentieren daher ihre Portfolios nach Bodenchemie und stellen sicher, dass jedes agronomische Szenario zum kompatiblesten Chelat führt, was den gesamten adressierbaren Umsatz erweitert.

Ein zweiter Trend hebt Flüssigformulierungen gegenüber Granulaten hervor. Flüssigkeiten lassen sich nahtlos in Fertigations- und Blattsprühgeräte integrieren, während Granulate in großflächigen Getreidekulturen, wo Gleichmäßigkeit und Logistik die Massenausbringung begünstigen, noch dominieren. Die Verpackung wird für Gewächshausnutzer auf 5-Liter-Mehrwegkanister verkleinert, und 20-Kilogramm-Säcke bleiben Standard für Reihenkulturen. Technische Serviceteams übersetzen Laborstabilitätsdaten in Feldprotokolle und stärken das Vertrauen bei Agronomen und Einzelhändlern. Insgesamt stärken diese Strategien die Verbindung zur Präzisionslandwirtschaft, festigen die Markenbindung und erweitern den Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel.

Nach Kulturpflanzentyp: Getreide dominiert, doch der Gartenbau beschleunigt sich

Getreide und Körnerfrüchte sichern weiterhin den Mehrheitsanteil von 37 %, da Eisenfortifizierungsrichtlinien auf Grundnahrungsmittel wie Reis und Weizen abzielen. Regierungen beschaffen eisenreiches Getreide für Sozialprogramme und steigern damit direkt die Nachfrage im Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel in Indien, den Philippinen und Ägypten. Getreidebauern setzen auf Bodenapplikationen, den kostengünstigsten Weg zur großflächigen Abdeckung, und stabilisieren so den Basisverbrauch.

Umgekehrt erzielen Obst und Gemüse mit einem CAGR von 8,9 % den schnellsten Umsatzzuwachs aufgrund höherer Margen pro Hektar und der Empfindlichkeit der Produktqualität gegenüber dem Eisenstatus. Der geschützte Anbau von Tomaten, Paprika und Blattgemüse setzt Fertigation ein und schafft wiederkehrende Käufe von Chelatlösungen. Ölsaaten und Hülsenfrüchte verzeichnen ein stetiges Wachstum, da die Stickstofffixierung in Hülsenfrüchten den Eisenbedarf intensiviert – eine Tatsache, die in Beratungsblättern hervorgehoben wird, die Landwirte zu einer kalibrierten Eisenergänzung führen. Zierrasen integriert cheliertes Eisen für ästhetisches Grün auf Stadionrasen und Golfplätzen und schafft eine zuverlässige Nische. Kulturpflanzenspezifische Formulierungen, wie hochreines Fe-EDDHA für hydroponischen Salat oder granuliertes EDTA für Weizen, diversifizieren das Angebot und stärken die Marktpräsenz für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel in verschiedenen Produktionssystemen.

Nach Anwendungsmethode: Fertigation steigt stark an, während Bodenapplikation den Mehrheitsanteil hält

Die Bodenapplikation bleibt aufgrund ihrer Einfachheit und geringen Gerätehürden allgegenwärtig und bewahrt im Jahr 2024 einen Anteil von 51,2 % an der Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel. Sie eignet sich für große Getreideflächen, wo die Bewirtschaftungsfenster eng sind. Die Fertigation verzeichnet einen CAGR von 10,7 %, da sich Tropf- und Pivotbewässerungssysteme ausbreiten, insbesondere in Israel, Kalifornien und Teilen Chinas. Die Blattsprühung gewinnt in Obstgärten, wo eine schnelle Aufgrünung von größter Bedeutung ist und Tankmischungen bereits mehrere Durchgänge einplanen, erneut an Relevanz.

Automatisierung prägt die Nachfragemuster. Mit Cloud-Dashboards verbundene Sensoren warnen Landwirte vor früher Chlorose und lösen eine Mikrodosierung über Bewässerungsleitungen aus. Dienstleister bündeln Hardware-Leasing mit Nährstoffabonnement-Kits, die cheliertes Eisen enthalten, und binden Kunden in langfristige Verträge ein. Dieses Ökosystem bettet Lösungen des Marktes für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel tief in Präzisionslandwirtschafts-Workflows ein und schützt vor Kommoditisierung.

Nach Chelatquelle: Nachhaltigkeitstrends begünstigen biologisch abbaubare Liganden

Synthetische Liganden behalten mit einem Anteil von 66,50 % die Dominanz durch etablierte Fertigungsnetzwerke und bewährte agronomische Ergebnisse. Biologisch abbaubare Liganden wachsen mit einem schnelleren CAGR von 11,1 %, da regulatorische und Markenkräfte auf die Minderung der Ökotoxizität konvergieren. Die Produktionskapazität für GLDA und IDHA stieg im Jahr 2024 um 22 %, da europäische Werke ihre Betriebe ausbauten. Anfängliche Preisaufschläge von 15 % gegenüber EDTA sanken bis Anfang 2025 auf 8 % und erschlossen die Akzeptanz im Mainstream-Gartenbau.

Der Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel erlebt, dass Spezialsaatgutunternehmen ligandenabgestimmte Saatgutbeschichtungen fördern, die die Chelatfreisetzung mit dem Wurzelaustrieb synchronisieren. Anbieter betonen die reduzierte Mobilisierung von Schwermetallen – ein Vorteil bei Kulturen, die für Babynahrung oder Bio-Zertifizierung bestimmt sind. Zertifizierungsstellen nehmen das Liganden-Abbauprofil nun in Prüfchecklisten auf und drängen Nutzer weiter zu biologisch abbaubaren Optionen. Die Innovationsdynamik signalisiert, dass biologisch abbaubare Liganden bis 2030 ein Viertel des Segmentumsatzes beanspruchen könnten, was die Materialflüsse im gesamten Markt transformiert.

Geografische Analyse

Nordamerika führt den globalen Umsatz im Jahr 2024 mit 28,5 % an, dank weit verbreiteter Sensornetzwerke, fortschrittlicher Fertigation und erheblicher alkalischer Böden im Corn Belt. Die Vereinigten Staaten leiten cheliertes Eisen auf über 6 Millionen Acres Mais und Sojabohnen, wo der pH-Wert häufig 7,5 übersteigt. Kanadische Gewächshausbetreiber entscheiden sich für hochreines Fe-EDDHA für hydroponische Gurken und Paprika, was dazu beiträgt, dass die nationale Fläche für kontrollierten Anbau bis 2025 fast 1.800 Hektar erreicht. Öffentlich-private Allianzen, wie das Programm von Bunge und Nutrien, fördern regenerative Praktiken, indem sie cheliertes Eisen mit kohlenstoffeffizienten Düngemittelpaketen bündeln. Der signifikante CAGR der Region ergibt sich aus kontinuierlichen Technologie-Upgrades und integratorgesteuerten Servicemodellen, die Mikronährstoffe in digitale Agronomie-Plattformen einbetten.

Asien-Pazifik verzeichnet mit 8,6 % den schnellsten CAGR. Chinas Subventionsreform führte zu einem Anstieg der Düngemittelausgaben um 5–6 %, wobei Provinzen wie Shandong spezifische Leitlinien zu Eisenchelatraten für Apfelplantagen herausgaben. Indien verknüpft Ziele der Eisenbiofortifizierung mit ausgewogener Düngung und sendet starke Nachfragesignale über staatliche Beschaffungskanäle. Australiens Gewächshausgemüseexporte sind auf eine konsistente Eisenernährung angewiesen, um Farbe und Haltbarkeit zu erhalten, was die Einführung von Fertigationsqualitätschelaten fördert. Japan fördert vertikale Farmcluster in städtischen Bezirken mit Echtzeit-Nährstoffanalytik, die für Stabilität bei variablem rezirkulierendem pH-Wert standardmäßig auf cheliertes Eisen zurückgreift.

Europa schreitet mit einem schnellen CAGR voran, geleitet von strengen Umweltschutzmaßnahmen. Deutschland und Frankreich führen Pilotprojekte zur Kohlenstofflandwirtschaft durch, die Landwirte für nachgewiesene Nährstoffeffizienzgewinne durch chelierte Inputs entschädigen. Spaniens hochwertige Gewächshaustomaten sind stark auf Fe-EDDHA durch Präzisionstropfbewässerung angewiesen, um die Einschränkungen kalkhaltiger Böden zu überwinden. Die REACH-Konformität treibt Investitionen in biologisch abbaubare Liganden voran, wobei italienische Spezialitätenproduzenten 2025 GLDA-basierte Linien einführen. Die Region unterstützt robuste Wissensaustauschnetzwerke, die eine schnelle Verbreitung bewährter Praktiken gewährleisten.

Wettbewerbslandschaft

Der Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel ist mäßig konzentriert, wobei die fünf größten Anbieter 65 % des Umsatzes kontrollieren. Yara International ASA hat den prominentesten Anteil durch ein umfangreiches Vertriebsnetz und digitale Agronomie-Tools, die Gewebeuntersuchungen zur Dosierungsempfehlung einbeziehen. Israel Chemicals Ltd. (ICL) nutzt vertikal integrierte Phosphat- und Bromoperationen, um die Kostenwettbewerbsfähigkeit zu erhalten, während eine 50-köpfige Forschungs- und Entwicklungseinheit der Ligandeninnovation gewidmet ist.

Die strategische Differenzierung hängt nun von Chemie plus Anwendungskompatibilität ab. Die Patentaktivität für bioinspirierte Eisenchelatoren stieg im Jahr 2024 um 14 % im Jahresvergleich, was eine Pipeline widerspiegelt, die mit peptidbasierten Liganden gefüllt ist, die mikrobielle Siderophore nachahmen. Partnerschaften verbinden Agrartechnologie- und Mikronährstoffkompetenz; Syngenta kooperiert mit Intrinsyx Bio, um mikrobielle Endophyten zu entwickeln, die synergistisch mit cheliertem Eisen wirken und die Wurzelaufnahmeeffizienz steigern. Regionale Akteure nutzen Nähe und maßgeschneiderten Service, um Nischen zu verteidigen, in denen große multinationale Konzerne nur begrenzt präsent sind.

Die Eintrittsbarrieren bleiben hoch. Die Produktion erfordert Edelstahlausrüstung, Reaktionen unter kontrollierter Atmosphäre und strenge Qualitätsverfolgung. In Verbindung mit behördlichen Genehmigungen für die Düngemittelregistrierung schrecken diese Hürden opportunistische Neueinsteiger ab. Dennoch haben Biotech-Startups mikrobielle Alternativen im Blick, die natives Bodeneisen solubilisieren und die Nachfrage nach synthetischen Chelaten langfristig potenziell stören könnten. Etablierte Akteure sichern sich durch Venture-Investitionen in biologische Plattformen ab. Das Marketing dreht sich zunehmend um Nachhaltigkeitszertifikate und digitale Beratungsportale, stärkt die Markentreue und schöpft Wert jenseits von Tonnagen ab, was robuste Margenprofile im Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel aufrechterhält.

Marktführer in der Branche für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel

Yara International ASA

BASF SE

Haifa Group

Nouryon Holding B.V.

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Syngenta und Intrinsyx Bio gaben eine Zusammenarbeit bekannt, um biologische Lösungen zu liefern, die die Nährstoffaufnahmeeffizienz, einschließlich Eisen, in Gewächshauskulturen verbessern.

- Januar 2025: Koch Agronomic Services schloss die Übernahme der nordamerikanischen Mikronährstoffaktiva von Compass Minerals ab und erweiterte damit die Reichweite von cheliertem Eisen in wichtigen Anbauregionen.

Umfang des globalen Marktberichts für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel

| EDTA-Fe |

| EDDHA-Fe |

| DTPA-Fe |

| IDHA-Fe |

| Getreide und Körnerfrüchte |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Bodenapplikation |

| Fertigation |

| Blattsprühung |

| Synthetische Liganden |

| Biologisch abbaubare Liganden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Form | EDTA-Fe | |

| EDDHA-Fe | ||

| DTPA-Fe | ||

| IDHA-Fe | ||

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen und Zierpflanzen | ||

| Nach Anwendungsmethode | Bodenapplikation | |

| Fertigation | ||

| Blattsprühung | ||

| Nach Chelatquelle | Synthetische Liganden | |

| Biologisch abbaubare Liganden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel bis 2030 erreichen?

Es wird erwartet, dass die Marktgröße für cheliertes Eisen als landwirtschaftliches Mikronährstoffmittel bis 2030 einen Wert von 699 Millionen USD erreicht.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die Fertigation verzeichnet mit einem CAGR von 10,7 % das schnellste Wachstum, da sich die Tropfbewässerung weltweit ausbreitet.

Warum wird EDDHA-Fe in alkalischen Böden bevorzugt?

Fe-EDDHA bleibt bis zu einem pH-Wert von 14 löslich, verhindert die Eisenausfällung und gewährleistet eine zuverlässige Aufnahme in kalkhaltigen Feldern.

Wie beeinflussen Vorschriften die Produktentwicklung?

Die europäische Ökotoxizitätsprüfung von EDTA beschleunigt Investitionen in biologisch abbaubare Liganden wie GLDA und IDHA und gestaltet Produktpipelines um.

Welche Region bietet die attraktivsten Wachstumsaussichten?

Asien-Pazifik führt mit einem CAGR von 8,6 %, angetrieben durch Chinas Düngemittelsubventionsreformen und den zunehmenden geschützten Anbau.

Welche strategischen Maßnahmen prägen die Wettbewerbslandschaft?

Zu den wichtigsten Maßnahmen gehören die Übernahme der Mikronährstoffaktiva von Compass Minerals durch Koch Agronomic Services und die Partnerschaft von Syngenta mit Intrinsyx Bio zur Integration mikrobieller Effizienzlösungen mit Produkten aus cheliertem Eisen.

Seite zuletzt aktualisiert am: