China HBM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

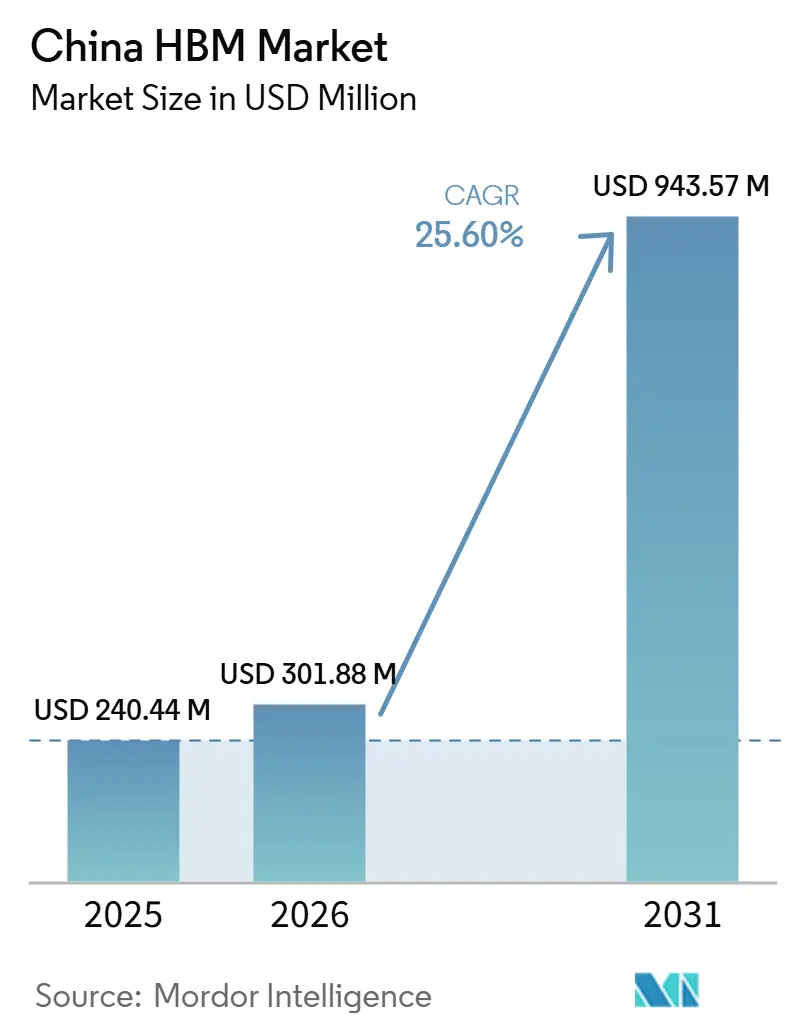

| Marktgröße im Basisjahr (2025) | 240.44 Millionen US-Dollar |

| Marktgröße (2026) | 301.88 Millionen US-Dollar |

| Marktgröße (2031) | 943.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China HBM-Marktanalyse von Mordor Intelligence

Die Größe des China HBM-Marktes wird für 2025 auf USD 240,44 Millionen und für 2026 auf USD 301,88 Millionen prognostiziert und soll bis 2031 USD 943,57 Millionen erreichen, mit einer CAGR von 25,60 % von 2026 bis 2031. Der China HBM-Markt wird durch die KI-Rechennachfrage geprägt, die zunehmend auf höhere Speicherbandbreite ausgerichtet ist und den Bedarf an dichteren, schnelleren Speicherkonfigurationen in inländischen Beschleunigerprogrammen antreibt. Exportkontrollen haben den Versorgungszugang unsicherer gemacht, sodass lokale Produktions-, Verpackungs- und Qualifizierungsbemühungen von der Planungsphase in die Umsetzung übergehen. Dies hat den China HBM-Markt ebenso sehr zu einer Versorgungssicherheitsgeschichte wie zu einer Nachfragegeschichte gemacht, wobei Investitionsentscheidungen nun eng mit der Beschaffungskontinuität und der politischen Ausrichtung verknüpft sind. Die Expansion der inländischen Verpackungskapazitäten wird zu einem praktischen Hebel für die kurzfristige Lieferung, da die Verpackungsbereitschaft darüber entscheiden wird, wie schnell neue HBM-Kapazitäten kommerzielle Größenordnungen erreichen können. Das Ergebnis ist ein Markt, dessen Wachstum nicht nur durch steigende KI-Infrastrukturbedürfnisse gestützt wird, sondern auch durch den Druck, die Abhängigkeit von ausländischer Versorgung an jedem kritischen Schritt der Wertschöpfungskette zu reduzieren.

Wichtigste Erkenntnisse des Berichts

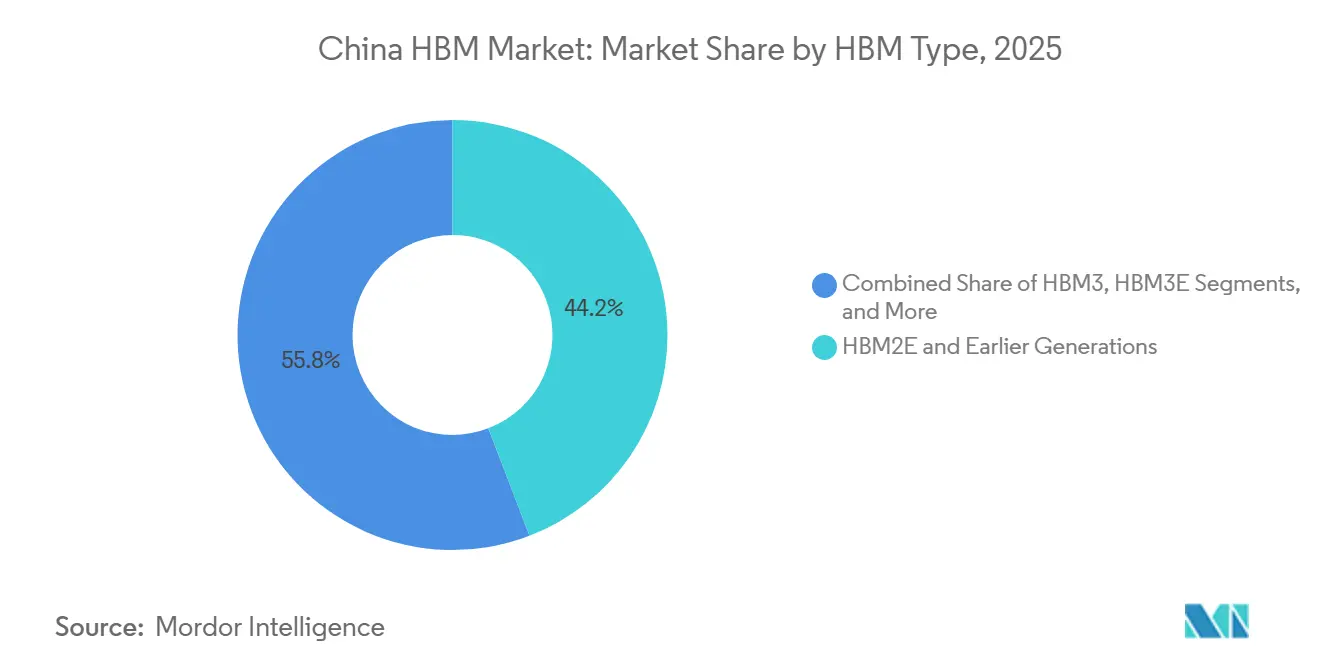

- Nach HBM-Typ hielten HBM2E und frühere Generationen im Jahr 2025 einen Anteil von 44,17 % am China HBM-Markt, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 26,57 % wachsen wird.

- Nach Technologieknoten entfielen im Jahr 2025 49,63 % der China HBM-Marktgröße auf fortschrittliche Knoten unterhalb von 1Z, und diese Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 26,32 % wachsen.

- Nach Endverbrauchsbranche hielten Cloud-Dienstleister und Hyperscaler im Jahr 2025 einen Marktanteil von 51,77 % am China HBM-Markt, während Internetplattformen und KI-Modellentwickler bis 2031 voraussichtlich mit einer CAGR von 26,78 % wachsen werden.

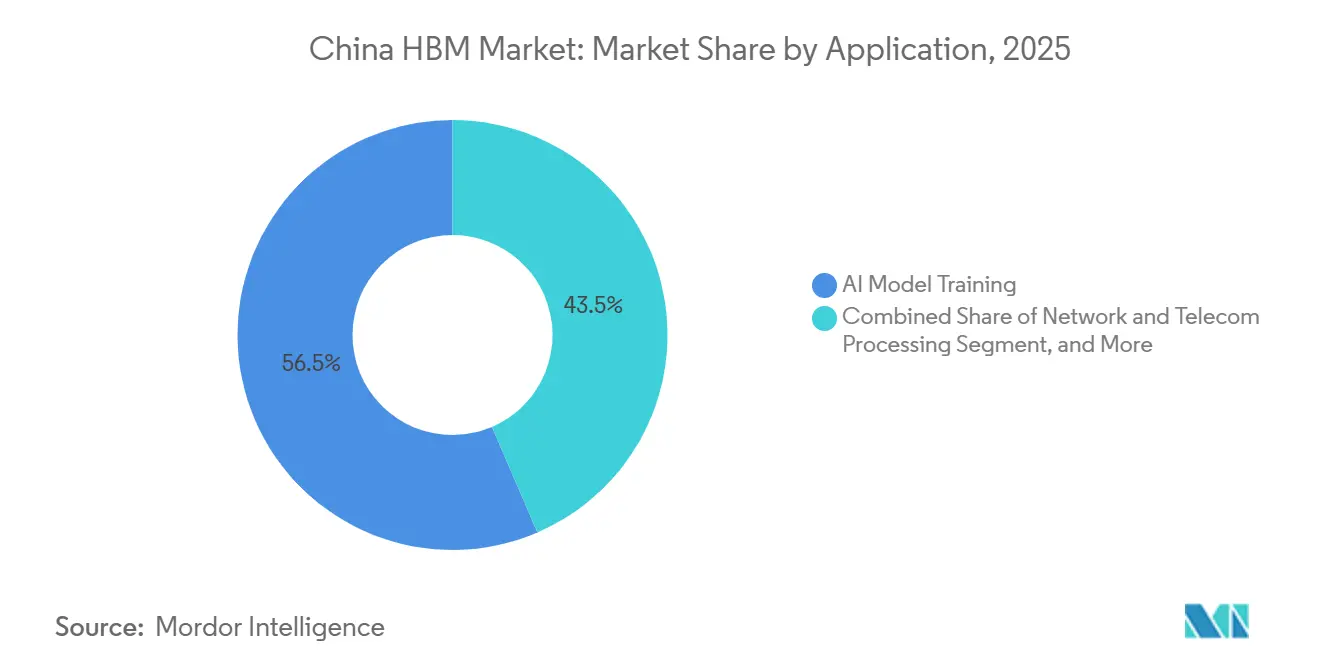

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 56,46 % der China HBM-Marktgröße auf das KI-Modelltraining, während KI-Modellinferenz bis 2031 voraussichtlich mit einer CAGR von 26,79 % wachsen wird.

- Nach Verpackungstyp erfasste die 2,5D-Interposer-basierte Verpackung im Jahr 2025 84,69 % des China HBM-Marktes, während Fan-Out-Advanced-Packaging bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

China HBM-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Exportkontrollen induzierte Importsubstitution | +6.5% | China, konzentriert in den KI-Chip-Clustern des Jangtse-Flussdeltas und der Greater Bay Area | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an die Speicherdichte von KI-Servern und GPU-Speicher | +5.5% | Globale Nachfrage, mit China als wichtigem Aufnahmezentrum für inländische KI-Beschleuniger | Langfristig (≥ 4 Jahre) |

| China-spezifische Programme zur Lokalisierung von KI-Rechenkapazitäten | +4.8% | China, mit frühen Beschaffungseffekten in Peking, Shanghai, Shenzhen und Hangzhou | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der inländischen fortschrittlichen Verpackungskapazitäten | +3.2% | Jangtse-Flussdelta, mit Ausstrahlungseffekten nach Chengdu und Wuhan | Mittelfristig (2–4 Jahre) |

| Hyperscale-Cloud-Beschaffung von inländischem Speicher | +2.4% | Datenzentrumskorridore in Peking, Shanghai, Hangzhou und Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Aufholen beim Hybrid-Bonding- und TSV-Ökosystem | +1.8% | Shanghai, Wuhan und Hefei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Exportkontrollen induzierte Importsubstitution verändert die Beschaffungslogik

US-Exportkontrollen bleiben die störendste Kraft im China HBM-Markt, da sie sowohl die Beschaffungsoptionen als auch den Investitionszeitplan verändert haben. Im Dezember 2024 weitete das Bureau of Industry and Security die Kontrollen auf HBM, DRAM und fortschrittliche Verpackungsanlagen für die Halbleiterfertigung aus, was den Zugang zu HBM3 und höherwertigen Produkten für chinesische Käufer erheblich einschränkte.[1]Bureau of Industry and Security, „Grundsatzerklärung zu Kontrollen, die möglicherweise auf fortschrittliche integrierte Rechenschaltkreise und andere Waren zur KI-Modelltraining anwendbar sind”, BIS, bis.gov Diese Verschiebung zwang chinesische KI-Chip-Unternehmen dazu, sich auf zuvor gesicherte Lagerbestände zu stützen, während sie inländische Qualifizierungsprogramme viel schneller vorantrieben, als es ein typischer Produktzyklus erlauben würde. Das Problem ist nicht nur industriepolitischer Natur, da verzögerte HBM-Lieferungen das Liefertempo inländischer KI-Beschleuniger direkt begrenzen und die Inbetriebnahme neuer Rechencluster verlangsamen. Der China HBM-Markt hat sich daher von einer Kosten-Leistungs-Diskussion hin zu einem Versorgungssicherungsmodell entwickelt, bei dem lokale Kapazitäten strategischen Wert haben, noch bevor sie vollständige wirtschaftliche Skalierung erreichen. Die Genehmigung des Börsengangs von CXMT im Juni 2026 zeigte auch, wie schnell die Kapitalbildung dieser Änderung der Handelspolitik folgte, wobei die neuen Mittel auf Kapazitätsausbau und HBM-Kommerzialisierung ausgerichtet wurden.

Steigende Anforderungen an die Speicherdichte von KI-Servern und GPU-Speicher setzen die Nachfragebasis

Der Nachfrageboden für den China HBM-Markt steigt, da jede neue KI-Beschleunigergeneration mehr Kapazität und mehr Bandbreite pro Gerät erfordert. Huaweis Ascend 950PR, der im März 2026 eingeführt wurde, integrierte 112 GB HBM und lieferte 1,6 TB/s Speicherbandbreite, was einen erheblichen Anstieg gegenüber der früheren Plattform markierte. Der nächste Schritt war bereits in der Ascend 950DT-Roadmap sichtbar, die auf 144 GB HBM und 4 TB/s Bandbreite für anspruchsvollere Training- und Inferenzaufgaben abzielte. Dies ist bedeutsam, da Speicheranforderungen nicht linear steigen und jede Chip-Generation die Belastung der lokalen HBM-Verfügbarkeit, der Verpackungsbereitschaft und der Validierungszyklen erhöht. Der China HBM-Markt wird daher durch eine technische Anforderung gestützt, die schwer aufzuschieben ist, insbesondere da inländische Beschleunigerprogramme darauf abzielen, globale Leistungsbenchmarks zu erreichen. Höhere Speicherdichte hat auch die Bedeutung von Verpackung und thermischer Integration erweitert, sodass das Nachfragewachstum nun weit über die reine Speicher-Die-Produktion hinausreicht.

China-spezifische KI-Rechenkapazitäts-Lokalisierungsprogramme schaffen gebundene Nachfrage

Die Lokalisierungspolitik hat den China HBM-Markt auf der Nachfrageseite berechenbarer gemacht, da öffentliche und strategische Projekte nun enger mit der inländischen Chip-Beschaffung verknüpft sind. Reuters berichtete im November 2025, dass neue staatlich finanzierte Rechenzentrum-Projekte angewiesen wurden, inländisch hergestellte KI-Chips zu verwenden, und selbst teilweise abgeschlossene Projekte wurden aufgefordert, ausländische Chip-Pläne zu entfernen, wenn sie noch unter der Fertigstellungsschwelle lagen. Diese Regelung ist für HBM bedeutsam, da lokale KI-Chip-Käufe die Speichernachfrage in denselben inländischen Beschaffungskanal ziehen. Der politische Effekt ist größer als eine einfache Substitutionsverschiebung, da er einen eingebauten Auftragsfluss schafft, der weniger kurzfristigen Preisänderungen ausgesetzt und stärker an Compliance und nationalen Kapazitätsaufbau gebunden ist. Der China HBM-Markt gewinnt durch diese Struktur ungewöhnliche Transparenz, insbesondere in Segmenten, die mit Regierung, Forschung und staatlich unterstützter Infrastruktur verbunden sind. Es verkürzt auch die kommerzielle Distanz zwischen einem qualifizierten inländischen Speicherlieferanten und einem bestätigten nachgelagerten Kunden.

Schnelle Expansion der inländischen fortschrittlichen Verpackungskapazitäten beseitigt einen kritischen Engpass

Fortschrittliche Verpackung wird zu einem der deutlichsten kurzfristigen Wachstumstreiber für den China HBM-Markt, da sie zwischen Pilotproduktion und kommerzieller Lieferung steht. Im Juni 2026 kündigte JCET eine Investition von CNY 7,8 Milliarden (USD 1,15 Milliarden) in eine fortschrittliche Verpackungs- und Testanlage im Lingang-Sondergebiet in Shanghai an, die darauf abzielt, die Nachfrage nach HPC, HBM und Chiplet-Integration zu decken. Im Januar 2026 kündigte Tongfu Microelectronics ebenfalls einen Fundraising-Plan über CNY 4,4 Milliarden (USD 620 Millionen) an, um die Verpackungs- und Testkapazitäten für Speicherchips und Rechenanwendungen zu erweitern. Diese Schritte sind bedeutsam, da Verpackung der praktische Engpass zwischen dem Fortschritt bei der inländischen HBM-Entwicklung und der Fähigkeit zur Massenlieferung bleibt. Die Konzentration dieser Projekte im Jangtse-Flussdelta verbessert auch den Zugang zu Werkzeugen, Ingenieurtalenten und Kundenkoordination und verkürzt dadurch die Integrationszeitleisten. Für den China HBM-Markt bedeutet dies, dass Verpackungsinvestitionen nicht nur die Versorgung unterstützen, sondern auch die Chancen verbessern, dass die Versorgung qualifizierte, wiederholbare Ergebnisse erzielen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeuteverluste bei der HBM-Fertigung mit hohem Stapel | -3.5% | China, am stärksten ausgeprägt an HBM-Produktions- und Verpackungsstandorten in Hefei und Shanghai | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu führenden EDA- und Prozesswerkzeugen | -2.8% | China, mit dem stärksten Effekt in fortschrittlichen Knotenprogrammen in Shanghai, Hefei und Shenzhen | Langfristig (≥ 4 Jahre) |

| Enge Qualifizierungszyklen für KI-Beschleuniger-Kunden | -1.5% | China, konzentriert in den KI-Chip-Design-Hubs Shenzhen und Shanghai | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten fortschrittlichen Materialien und Substraten | -0.9% | China, insbesondere östliche Küstenlieferketten, die an Interposer-Substrate gebunden sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeuteverluste bei der HBM-Fertigung mit hohem Stapel schränken die Volumenskalierung ein

Die Ausbeute bleibt ein ernstes Hemmnis, da die HBM-Produktion mit hohem Stapel mit jeder zusätzlichen Schicht und jeder engeren Bonding-Toleranz schwieriger wird. Der ursprüngliche Entwurf stellte fest, dass selbst wenn die Leistung pro Schicht stark ist, die kumulative Stapelausbeute vor Abschluss der Verpackung erheblich sinken kann, was die Skalierung verlangsamt und verteuert. Dieses Problem geht über einen einzelnen Prozessschritt hinaus, da es die Bildung von Durchkontaktierungen, die Bonding-Konsistenz, die Wärmekontrolle, die Testabdeckung und die Zuverlässigkeit des Endpakets berührt. Der China HBM-Markt wird daher empfindlich gegenüber der Produktionsreife bleiben, bis inländische Lieferanten kommerziell tragfähige Ausbeuten über Engineering- und frühe Massenproduktionsläufe hinweg stabilisieren können. Exportbeschränkungen spielen hier ebenfalls eine Rolle, da sie den Zugang zu ausländischen Werkzeugen, Kalibrierungsunterstützung und Ausbeuteverbesserungs-Know-how einschränken, das normalerweise dazu beitragen würde, die Anlaufzeit zu verkürzen.

Eingeschränkter Zugang zu führenden EDA- und Prozesswerkzeugen setzt eine strukturelle Obergrenze

Der Werkzeugzugang ist ein langfristiges Hemmnis, da fortschrittliches HBM von Prozess- und Designinfrastruktur abhängt, die China noch nicht vollständig ersetzen kann. Das US-Kontrollpaket vom Dezember 2024 fügte Tiefen-Ultraviolett-Immersionslithografie und verwandte Techniken zu den umfassenderen Beschränkungen hinzu, die die fortschrittliche Halbleiterproduktion für China betreffen. Separate BIS-Leitlinien aus dem Jahr 2025 zeigten auch, dass der Zugang zu EDA-Werkzeugen mit kurzer Vorankündigung unsicher werden könnte, was die Planung noch fragiler macht, wo vollständige Verbote nicht dauerhaft waren. Inländische Gerätehersteller machen bei ausgewählten Prozessschritten Fortschritte, aber die Lücke bleibt am größten in den fortschrittlichsten Lithografie- und Designumgebungen, die die DRAM-Entwicklung unterhalb von 20 nm unterstützen. Für den China HBM-Markt bedeutet dies, dass die lokale Versorgung bei Verpackung und ausgewählten Speicherstufen erheblich verbessert werden kann, während bei der Generationsweiterentwicklung und der Qualitätsparität noch ein langsamerer Weg bevorsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Typ: Legacy-Versorgung führt noch, aber der Technologiemix entwickelt sich weiter

HBM2E und frühere Generationen machten im Jahr 2025 44,17 % des China HBM-Marktes aus, was darauf hindeutet, dass die installierte Nachfragebasis in einer Zeit des eingeschränkten Zugangs zu neueren importierten Produkten noch auf Legacy-Versorgung angewiesen war. Dieser führende Anteil spiegelte keine gefestigte Kundenpräferenz wider, da inländische KI-Programme zunehmend höhere Bandbreitenklassen erfordern, die älteres HBM auf Dauer nicht unterstützen kann. Das Segment blieb wichtig, weil die Beschaffung vor den Kontrollen ein vorübergehendes Lagerpolster geschaffen hatte, das den Käufern ein kurzes Zeitfenster gab, um Einsätze aufrechtzuerhalten, während lokale Alternativen die Qualifizierung durchliefen. In der China HBM-Branche fungierte diese Legacy-Stufe daher eher als Brücke denn als stabiler Endzustand. HBM3 und HBM3E befinden sich in der Mitte dieses Übergangs, da sie aktuelle Einsatzanforderungen mit der nächsten Stufe der inländischen Produktionsbereitschaft verbinden.

HBM4 wird bis 2031 voraussichtlich mit einer CAGR von 26,57 % wachsen, was es zum deutlichsten Indikator dafür macht, wohin die langfristige Produktnachfrage steuert. Dieses Wachstum spiegelt Beschaffungspläne wider, die bereits über die aktuellen Versorgungsengpässe hinausblicken und auf Leistungsniveaus abzielen, die von späteren Beschleunigergenerationen benötigt werden. Das Segment ist in kommerzieller Hinsicht noch früh, aber sein Wachstumssignal zeigt, dass chinesische Käufer nicht um die Spezifikationen von gestern herum planen. HBM4E und spätere Generationen sind heute noch kleiner, aber die Richtung der Nachfrage legt nahe, dass diese Stufen, sobald Werkzeug-, Ausbeute- und Verpackungsbarrieren nachlassen, schnell an Dynamik gewinnen könnten. Der China HBM-Markt wird daher durch zukünftige Leistungsanforderungen vorangetrieben, auch wenn aktuelle Lieferungen noch auf älteren Speicherfamilien basieren.

Nach Technologieknoten: Konsolidierung fortschrittlicher Knoten spiegelt KI-Beschleuniger-Prioritäten wider

Fortschrittliche Knoten unterhalb von 1Z machten im Jahr 2025 49,63 % der China HBM-Marktgröße aus, was bestätigt, dass der führende Nachfragepool bereits um die dichtesten verfügbaren Die-Konfigurationen konzentriert ist. Diese Knotenkategorie repräsentierte auch den sich am schnellsten entwickelnden Teil des Technologiemixes, da inländische Beschleuniger höhere Dichte und engere Leistungshüllen benötigen, um in Training- und Inferenz-Einsätzen wettbewerbsfähig zu bleiben. Das lässt 1Z- und 1Y-Knoten eine wichtige, aber engere Rolle, hauptsächlich bei Arbeitslasten, bei denen Kosten, Verfügbarkeit und Kompatibilität noch wichtiger sind als absolute Bandbreite. Ältere 1X- und darüber liegende Knoten bedienen weiterhin Legacy- und weniger anspruchsvolle Anwendungsfälle, verlieren aber an relativem Gewicht, da KI-zentrierte Einsätze dominanter werden. Der China HBM-Markt konsolidiert sich daher aus strukturellen Gründen, die mit der Chip-Architektur zusammenhängen, um fortschrittliche Knoten, nicht nur aus Marketing- oder Roadmap-Gründen.

Diese Verschiebung erklärt auch, warum die Diskussion über Technologieknoten nicht von Exportkontrollen und Werkzeugzugang getrennt werden kann. Der Entwurf verknüpfte den Fortschritt bei fortschrittlichen Knoten mit denselben Prozessfähigkeiten, die weiterhin Lithografie- und EDA-Beschränkungen ausgesetzt sind, was bedeutet, dass Versorgungsverbesserungen nicht gleichmäßig über alle Knotenstufen hinweg voranschreiten werden. In der Praxis kann die Nachfrage nach führenden Knoten stark bleiben, auch wenn die lokale Versorgung knapp bleibt, da die Kundenanforderungen unabhängig von der inländischen Fertigungsbereitschaft weiter steigen. Die China HBM-Branche wird daher wahrscheinlich eine anhaltende Lücke zwischen dem attraktivsten Knotensegment und dem am einfachsten zu versorgenden Knotensegment aufweisen. Dieses Ungleichgewicht ist ein Grund dafür, dass die fortschrittliche Knotenstufe im Jahr 2025 die Führung hielt und gleichzeitig den stärksten Sog auf zukünftige Investitionen ausübte.

Nach Endverbrauchsbranche: Hyperscaler halten die Basis, während Plattformentwickler die Nachfragekurve ausweiten

Cloud-Dienstleister und Hyperscaler machten im Jahr 2025 51,77 % des China HBM-Marktes aus, was die Größe und Kapitalintensität zentralisierter KI-Infrastrukturausbauten widerspiegelt. Dieses Segment führte, weil große Cloud-Betreiber frühzeitig Beschleuniger-Cluster verpflichten, Qualifizierungskomplexität absorbieren und Nachfragetransparenz für Lieferanten in den Bereichen Speicher, Verpackung und Systemintegration schaffen können. Ihre Rolle ist besonders wichtig, wenn die lokale HBM-Versorgung knapp bleibt, da Hyperscaler oft die ersten Käufer sind, die in der Lage sind, sich um teilweise Verfügbarkeit und phasenweise Bereitstellung zu strukturieren. Das gab dem China HBM-Markt im Jahr 2025 einen starken Anker, auch als das breitere Ökosystem in der Versorgungsbereitschaft ungleichmäßig blieb. Es erklärt auch, warum die Beschaffungskonzentration am oberen Ende der Kundenbasis hoch blieb.

Internetplattformen und KI-Modellentwickler werden bis 2031 voraussichtlich mit einer CAGR von 26,78 % wachsen, was auf eine breitere kommerzielle Nutzung über zentralisierte Trainingscluster hinaus hindeutet. Reuters berichtete im März 2026, dass ByteDance und Alibaba nach Kundentests Bestellungen für Huaweis neue KI-Chips planten, was die Ansicht unterstützt, dass sich die Nachfrage auf anwendungsgesteuerte Einsatzumgebungen ausweitet. Diese Kategorie wächst schneller, weil Plattformbetreiber kundenorientierte Modelldienste aufbauen, die Hochbandbreitenspeicher in verteilten Inferenz-Setups benötigen, nicht nur in zentralen Trainingszentren. Regierung, Verteidigung, Forschung, akademische Einrichtungen, Unternehmensrechenzentren und Telekommunikationsbetreiber spielen weiterhin eine Rolle, aber ihre Rolle ist beständiger und stärker politik- oder anwendungsfallspezifisch. Der China HBM-Markt wird daher wahrscheinlich seine Volumenbasis in der Hyperscale-Beschaffung behalten, während seine nächste Wachstumswelle sich über Serviceplattformen und Modelleinsatz-Ökosysteme ausbreitet.

Nach Anwendung: Training führte die aktuelle Nachfrage an, während Inferenz den Anwendungsfall ausweitet

KI-Modelltraining machte im Jahr 2025 56,46 % des China HBM-Marktes aus und unterstreicht die anhaltende Konzentration von Kapitalausgaben in der Entwicklung von Grundlagenmodellen und zentralen Rechenclustern. Training führte, weil es große, eng gekoppelte Beschleuniger-Flotten erfordert, die erhebliche HBM-Mengen pro Karte verbrauchen und diese Ressourcen über lange Zeiträume aktiv halten. Huaweis Produkt-Roadmap verstärkte dieses Muster mit Speicherdesigns höherer Kapazität, die für zunehmend anspruchsvolle Modell-Arbeitslasten entwickelt wurden.[2]Huawei Technologies, „Ascend 950DT Deployment Update”, Huawei Technologies, huawei.com Dies machte Training zum primären Nachfragezentrum für den China HBM-Markt im Jahr 2025, obwohl die Versorgung knapp blieb. Es hielt auch die Käufe bei einer kleineren Gruppe gut finanzierter Organisationen konzentriert.

KI-Modellinferenz wird bis 2031 voraussichtlich mit einer CAGR von 26,79 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Prognosezeitraum macht. Der Wachstumsfall ist an die Kommerzialisierung gebunden, da sich die Nachfrage, sobald trainierte Modelle in Live-Dienste übergehen, von isolierten Trainingsläufen hin zu einem laufenden, geografisch breiteren Einsatz verschiebt. Das eliminiert nicht die Bedeutung von HPC, wissenschaftlichem Rechnen, professioneller Grafik, Rendering, Visualisierung, Netzwerkverarbeitung und Telekommunikationsverarbeitung, aber es verändert das Wachstumszentrum. Inferenz schafft einen breiteren operativen Fußabdruck für HBM, insbesondere wenn Dienste kontinuierlich laufen und in Echtzeit reagieren müssen. Der China HBM-Markt bewegt sich daher von einem trainingsgeführten Nachfrageprofil hin zu einem ausgewogeneren Mix, bei dem Inferenz jedes Jahr eine größere kommerzielle Rolle spielt.

Nach Verpackungstyp: 2,5D dominiert heute, während Fan-Out eine strategische Alternative darstellt

Die 2,5D-Interposer-basierte Verpackung erfasste im Jahr 2025 84,69 % des China HBM-Marktes, was sie zum klaren Betriebsstandard für kommerzielle Einsätze machte. Diese Konzentration spiegelt technische Notwendigkeit mehr als Lieferantenpräferenz wider, da führende HBM-Architekturen noch auf kurze Verbindungswege zwischen Speicherstapeln und Logik-Dies angewiesen sind, um sehr hohe Bandbreite zu liefern. Infolgedessen blieb die 2,5D-Verpackung zentral für den China HBM-Markt, während inländische Lieferanten daran arbeiteten, qualifizierte Kapazitäten zu erweitern und die Abhängigkeit von externen Benchmarks zu reduzieren. Die Führungsposition des Segments zeigt auch, warum Verpackung ein so sensibler Engpass bleibt, da die Produktbereitschaft von bewährter Montage und Tests im großen Maßstab abhängt. In der China HBM-Branche rückt die Kontrolle über 2,5D-Fähigkeiten näher an die Kontrolle über den tatsächlichen Marktzugang heran.

Fan-Out-Advanced-Packaging wird bis 2031 voraussichtlich eine CAGR von 26,12 % verzeichnen, was signalisiert, dass chinesische Lieferanten aktiv einen alternativen Weg aufbauen, bei dem die Interposer-Abhängigkeit schwerer aufrechtzuerhalten ist. Dieses Wachstum bedeutet nicht, dass Fan-Out schnell 2,5D verdrängen wird, da die Leistungsanforderungen von High-End-Beschleunigern noch etablierte Architekturen bevorzugen. Es zeigt, dass inländische Akteure einen zweiten Verpackungsweg wollen, der eine sicherere, flexiblere Versorgung bei ausgewählten Einsätzen unterstützen kann. 3D-Stacking bleibt ebenfalls strategisch wichtig, insbesondere für spätere HBM-Generationen, die auf fortschrittlichere Bonding-Ansätze angewiesen sein werden. Der China HBM-Markt wird daher wahrscheinlich 2,5D im Mittelpunkt der aktuellen Nachfrage behalten, während Fan-Out- und tiefere Stacking-Programme genutzt werden, um zukünftige strukturelle Abhängigkeiten zu reduzieren.

Geografische Analyse

Der China HBM-Markt ist geografisch nach Funktion konzentriert, wobei das Jangtse-Flussdelta als führender Produktions- und Verpackungskorridor fungiert. Innerhalb des Landes verbindet dieser Korridor Hefeis Speicherfertigungsbasis mit Shanghais und Jiangsu's Verpackungskapazitäten, was ihm die am stärksten integrierte industrielle Position verleiht. Der China HBM-Marktanteil für diesen Cluster ist im Entwurf nicht angegeben, aber seine strategische Rolle ist klar, da wichtige Fertigungs-, Backend- und Verpackungsinvestitionen weiterhin in derselben Region konzentriert sind. Diese Konzentration ist bedeutsam, da die inländische Lieferkette noch eine enge Koordination zwischen Speicherproduktion, fortschrittlicher Verpackung, Tests und Beschleuniger-Integration benötigt.

Shanghai gewann im Juni 2026 zusätzliches Gewicht, als JCET seine fortschrittliche Verpackungs- und Testanlage im Wert von CNY 7,8 Milliarden (USD 1,15 Milliarden) in Lingang ankündigte, die für HPC-, HBM- und Chiplet-Nachfrage konzipiert ist.[3]South China Morning Post Staff, „China's JCET to Build New Plant in Shanghai to Expand Advanced Chip Packaging”, South China Morning Post, scmp.com Hefei bleibt wichtig, da es CXMTs DRAM-Basis verankert und in der Nähe des breiteren Lieferantennetzwerks liegt, das für die HBM-Skalierung benötigt wird. Wuhan fügt eine spezialisierte Rolle durch Hybrid-Bonding-Arbeiten hinzu, die mit zukünftigen Hochstapel-Verpackungswegen verbunden sind, was ihm strategische Relevanz verleiht, auch ohne heute die gleiche Größenordnung zu haben. Shenzhen und die Greater Bay Area tragen mehr auf der Nachfrage- und Designseite bei, da sie wichtige KI-Chip-Designaktivitäten und nachgelagerte Systemintegration beherbergen. Der China HBM-Markt verteilt sich daher nicht gleichmäßig über das Land, sondern folgt einem Muster, bei dem Produktion, Verpackung und Anwendungsnachfrage in einigen wenigen vernetzten Hubs zusammenkommen.

Die politische Ausrichtung verstärkt diese Konzentration. Staatlich unterstützte Lokalisierungsregeln begünstigen weiterhin inländische Beschaffungskanäle, was bedeutet, dass regionale Cluster, die Speicher, Verpackung und Beschleuniger-Integration liefern können, schneller kommerziellen Auftrieb gewinnen werden als eigenständige Einrichtungen. Der China HBM-Markt hebt sich auch dadurch ab, dass er eine starke lokale Nachfrage mit einer Versorgungsbasis kombiniert, die noch unter externen Beschränkungen reift. Diese Kombination unterstützt anhaltende Investitionen in denselben Kernregionen anstatt einer breiten und fragmentierten geografischen Streuung. Mit verbesserter inländischer Kapazität werden diese Hubs wahrscheinlich eine noch größere operative Rolle in Chinas HBM-Wertschöpfungskette übernehmen.

Wettbewerbslandschaft

Der China HBM-Markt bleibt auf der Angebotsseite stark konzentriert, da eine kleine Gruppe ausländischer Speicherhersteller die effektive Verfügbarkeit im Jahr 2025 noch prägt. Samsung und SK Hynix blieben zentral für die HBM-Versorgung höherer Generationen, während Microns Rolle aufgrund der kombinierten Auswirkungen von US-Kontrollen und früheren chinesischen Beschränkungen seiner Produkte in kritischen Infrastrukturumgebungen viel kleiner blieb. Dies hinterließ im China HBM-Markt eine gespaltene Struktur, bei der ausländische Lieferanten die kurzfristige Verfügbarkeit dominierten und inländische Unternehmen den größten Teil der zukünftigen Skalierungsgeschichte trugen. Dieses Ungleichgewicht erklärt, warum die Wettbewerbspositionierung noch genauso stark durch Qualifizierungszeitpläne und politische Eignung wie durch standardmäßigen Kostenwettbewerb definiert wird.

CXMT ist der wichtigste inländische Herausforderer, da es an der Schnittstelle von Chinas Versorgungssicherheitsziel und kommerzieller Speicherskalierung steht. Xinhua berichtete im Juni 2026, dass das Unternehmen die Genehmigung für einen STAR-Markt-Börsengang über CNY 29,5 Milliarden (USD 4,33 Milliarden) erhielt, wobei die Mittel für DRAM-Expansion und HBM-Massenproduktionsinfrastruktur bestimmt sind.[4]China Securities Regulatory Commission, „China Greenlights IPO Registration of Major Memory Chipmaker CXMT”, Xinhua, english.news.cn JCET und Tongfu Microelectronics gestalten den Markt von der Verpackungsseite aus, wo Qualifizierungsgeschwindigkeit und Kapazitätstiefe entscheiden können, wie schnell inländisches HBM die Kunden erreicht. JCETs Ankündigung der Shanghai-Anlage im Juni 2026 war einer der deutlichsten strategischen Schritte im China HBM-Markt, da er den lokalen Weg für die Lieferung fortschrittlicher Verpackungen direkt erweiterte. Tongfus Fundraising-Plan vom Januar 2026 war ein weiterer wichtiger Schritt, da er die unterstützende Schicht aus Verpackung und Tests stärkte, die für Speicher- und Rechenprodukte benötigt wird.

Huawei verändert auch die Wettbewerbsstruktur, da es über die Rolle eines Käufers hinausgeht und tiefer in das Speicherarchitekturdesign eindringt. Die Einführung des Ascend 950PR im März 2026 mit selbst entwickelter HBM-Architektur zeigte, dass chinesische KI-Chip-Anbieter versuchen, den Speicherstapel direkter zu gestalten, anstatt nur aus externem Angebot auszuwählen. Reuters berichtete auch, dass ByteDance und Alibaba Bestellungen für Huaweis neuen KI-Chip planten, was zeigt, wie schnell eine erfolgreiche Qualifizierung in Ökosystem-Dynamik umgewandelt werden kann. Der China HBM-Markt wird daher vielschichtiger, aber noch nicht breit fragmentiert, da die strategische Kontrolle noch bei einer begrenzten Anzahl von Unternehmen in den Bereichen Speicherversorgung, Verpackungsausführung und KI-Beschleuniger-Design liegt.

Führende Unternehmen der China HBM-Branche

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Semiconductor Manufacturing International Corporation

Tencent Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: JCET kündigte Pläne an, CNY 7,8 Milliarden (USD 1,15 Milliarden) zu investieren, um eine fortschrittliche Verpackungs- und Testanlage im Lingang-Sondergebiet in Shanghai zu errichten, wobei die Fertigstellung der Phase 1 für die zweite Hälfte des Jahres 2028 angestrebt wird. Die Anlage ist speziell darauf ausgelegt, die HPC-, HBM- und Chiplet-basierte heterogene Integrationsanforderungen inländischer KI-Chip-Kunden zu erfüllen.

- Juni 2026: Die China Securities Regulatory Commission genehmigte die STAR-Markt-Börsengangsregistrierung von CXMT. Das Unternehmen plant, CNY 29,5 Milliarden (USD 4,33 Milliarden) aufzunehmen, was der zweitgrößte Börsengang in der Geschichte des STAR-Marktes und der größte A-Aktien-Börsengang des Jahres 2026 wäre, wobei die Erlöse für den DRAM-Kapazitätsausbau und die HBM-Massenproduktionsinfrastruktur vorgesehen sind.

- März 2026: Huawei stellte auf seiner China Partner Conference 2026 die Atlas 350-Beschleunigerkarte auf Basis des Ascend 950PR vor, ausgestattet mit HiBL 1.0, dem ersten selbst entwickelten HBM des Unternehmens mit 112 GB Kapazität und 1,6 TB/s Bandbreite, dem ersten inländischen KI-Chip mit intern entwickeltem HBM und einer behaupteten 2,8-fachen FP4-Rechenleistung im Vergleich zu NVIDIAs H20.

- Januar 2026: Tongfu Microelectronics kündigte Pläne an, CNY 4,4 Milliarden (USD 620 Millionen) durch Privatplatzierung aufzunehmen, um Verpackungs- und Testkapazitäten für Speicherchips und Rechenanwendungen zu erweitern, und festigte damit seine Position als zweitgrößter OSAT-Anbieter Chinas und vertiefte seine HBM-bezogenen Verpackungsfähigkeiten.

Umfang des China HBM-Marktberichts

Der China HBM-Markt bezieht sich auf die Nachfrage, das Angebot und die Einführung von Hochbandbreitenspeicher (HBM)-Lösungen in China. Der Marktumfang umfasst HBM-Produkte und verwandte Anwendungen in wichtigen Endverbrauchsbranchen wie künstliche Intelligenz, Rechenzentren, Hochleistungsrechnen, Grafikverarbeitung und fortschrittliche Halbleitersysteme.

Der China HBM-Marktbericht ist segmentiert nach HBM-Typ (HBM2E und frühere Generationen, HBM3, HBM3E, HBM4 und HBM4E), Technologieknoten (1X und ältere Legacy-Knoten, 1Y-Knoten, 1Z-Knoten und fortschrittliche Knoten unterhalb von 1Z), Endverbrauchsbranche (Cloud-Dienstleister und Hyperscaler, Internetplattformen und KI-Modellentwickler, Regierung, Verteidigung, Forschung und akademische Einrichtungen, Unternehmensrechenzentren, Telekommunikationsbetreiber und Netzwerkgeräteanbieter sowie sonstige Endverbrauchsbranchen), Anwendung (KI-Modelltraining, KI-Modellinferenz, HPC und wissenschaftliches Rechnen, professionelle Grafik, Rendering und Visualisierung, Netzwerk- und Telekommunikationsverarbeitung sowie sonstige Anwendungen) und Verpackungstyp (2,5D-Interposer-basierte Verpackung, Fan-Out-Advanced-Packaging und hybride/nächste Generation fortschrittlicher Verpackung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E und frühere Generationen |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E |

| 1X und ältere Legacy-Knoten |

| 1Y-Knoten |

| 1Z-Knoten |

| Fortschrittliche Knoten unterhalb von 1Z |

| Cloud-Dienstleister und Hyperscaler |

| Internetplattformen und KI-Modellentwickler |

| Regierung, Verteidigung, Forschung und akademische Einrichtungen |

| Unternehmensrechenzentren |

| Telekommunikationsbetreiber und Netzwerkgeräteanbieter |

| Sonstige Endverbrauchsbranchen |

| KI-Modelltraining |

| KI-Modellinferenz |

| HPC und wissenschaftliches Rechnen |

| Professionelle Grafik, Rendering und Visualisierung |

| Netzwerk- und Telekommunikationsverarbeitung |

| Sonstige Anwendungen |

| 2,5D-Interposer-basierte Verpackung |

| 3D-Stacking |

| Fan-Out-Advanced-Packaging |

| Nach HBM-Typ | HBM2E und frühere Generationen |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| HBM4E | |

| Nach Technologieknoten | 1X und ältere Legacy-Knoten |

| 1Y-Knoten | |

| 1Z-Knoten | |

| Fortschrittliche Knoten unterhalb von 1Z | |

| Nach Endverbrauchsbranche | Cloud-Dienstleister und Hyperscaler |

| Internetplattformen und KI-Modellentwickler | |

| Regierung, Verteidigung, Forschung und akademische Einrichtungen | |

| Unternehmensrechenzentren | |

| Telekommunikationsbetreiber und Netzwerkgeräteanbieter | |

| Sonstige Endverbrauchsbranchen | |

| Nach Anwendung | KI-Modelltraining |

| KI-Modellinferenz | |

| HPC und wissenschaftliches Rechnen | |

| Professionelle Grafik, Rendering und Visualisierung | |

| Netzwerk- und Telekommunikationsverarbeitung | |

| Sonstige Anwendungen | |

| Nach Verpackungstyp | 2,5D-Interposer-basierte Verpackung |

| 3D-Stacking | |

| Fan-Out-Advanced-Packaging |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China HBM-Markt aktuell und in der Prognose?

Die China HBM-Marktgröße betrug im Jahr 2025 USD 240,44 Millionen, erreichte im Jahr 2026 USD 301,88 Millionen und wird bis 2031 bei einer CAGR von 25,60 % voraussichtlich USD 943,57 Millionen erreichen.

Welcher HBM-Typ führt die Nachfrage in China heute an?

HBM2E und frühere Generationen führten im Jahr 2025 mit einem Anteil von 44,17 %, hauptsächlich weil aktuelle Einsätze noch auf verfügbare Legacy-Versorgung während des Übergangs zu neueren Speicherklassen angewiesen waren.

Welche Anwendung wächst für HBM in China am schnellsten?

KI-Modellinferenz ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 26,79 % bis 2031, da die Kommerzialisierung über zentralisierte Trainingscluster hinaus expandiert.

Warum ist fortschrittliche Verpackung so wichtig für das HBM-Wachstum in China?

Verpackung ist der Schritt, der Speicherproduktion in ein nutzbares kommerzielles Produkt verwandelt, und die 2,5D-Interposer-basierte Verpackung hielt im Jahr 2025 bereits 84,69 % der Nachfrage.

Welche Kundengruppe treibt den größten Nachfrageanteil an?

Cloud-Dienstleister und Hyperscaler führten im Jahr 2025 mit 51,77 % der Endverbrauchsnachfrage, was den hohen Kapitalbedarf von KI-Training und Infrastrukturausbauten widerspiegelt.

Was ist die wichtigste Wettbewerbsverschiebung, die in den nächsten Jahren zu beobachten ist?

Die wichtigste Verschiebung ist der Übergang von einer ausländisch geführten effektiven Versorgung hin zu einer stärker inländischen Kette, angeführt von CXMT, JCET, Tongfu und Huawei, da Speicher, Verpackung und Beschleuniger-Design stärker integriert werden.

Seite zuletzt aktualisiert am: