Marktgröße und Marktanteil des GPU-Immersionskühlung-Markts in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

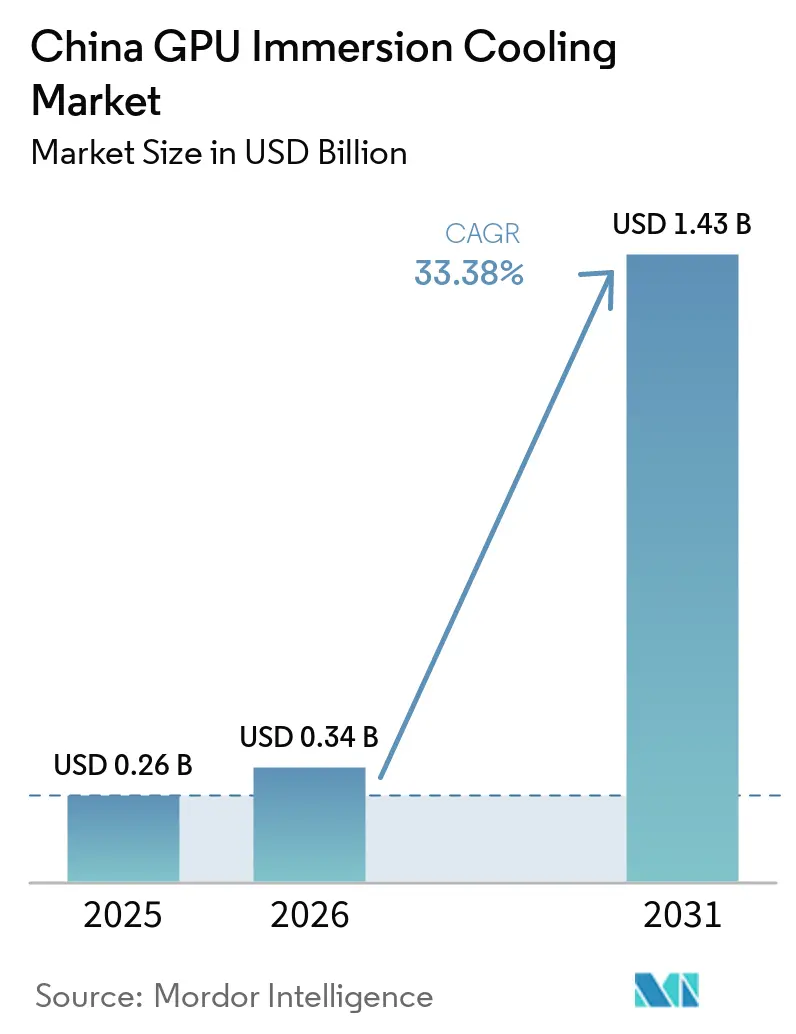

| Marktgröße im Basisjahr (2025) | 0.26 Milliarden US-Dollar |

| Marktgröße (2026) | 0.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.38% CAGR |

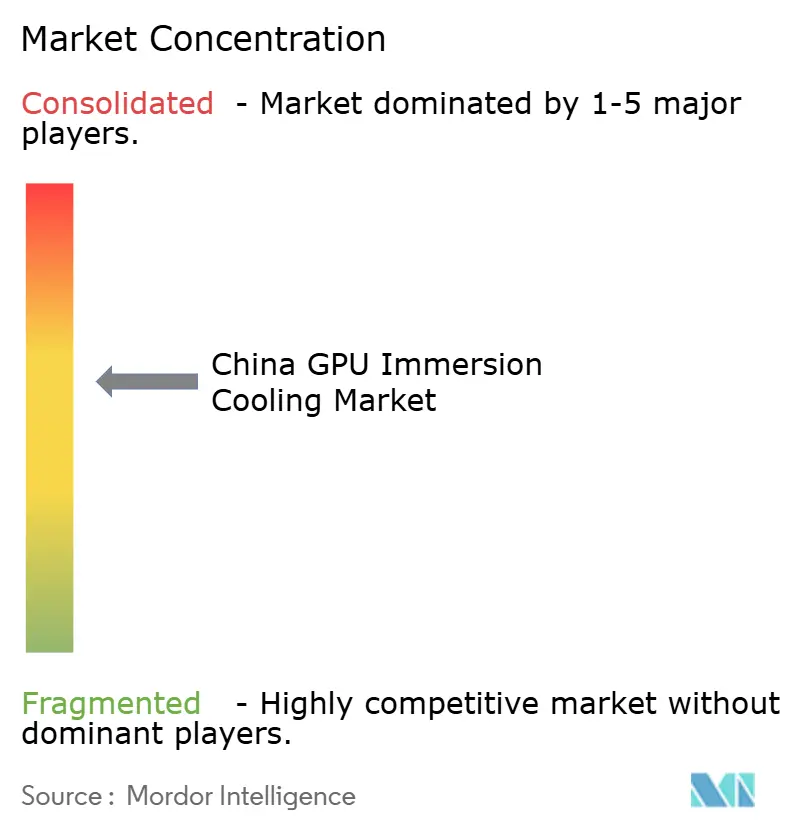

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GPU-Immersionskühlung-Markts in China von Mordor Intelligence

Die Marktgröße des GPU-Immersionskühlung-Markts in China wird voraussichtlich 0,34 Milliarden USD im Jahr 2026 betragen und bis 2031 auf 1,43 Milliarden USD anwachsen, mit einer CAGR von 33,38 % von 2026 bis 2031. Die Nachfrage beschleunigt sich, da Hyperscale-Betreiber mit GPUs der nächsten Generation konfrontiert sind, die über 700 W eingestuft sind, während Pekings Vorgabe zur Energieverbrauchseffektivität (PUE) unter 1,3 die Energieeffizienzziele verschärft. Inländische Einführungen immersionsbereiter Server, staatliche Subventionen für grüne Rechenzentren und das Programm „Ostdaten Westrechnen”, das Arbeitslasten in kühlere nördliche Provinzen lenkt, stärken gemeinsam die Akzeptanz. Anbieter, die schlüsselfertige Racks, Flüssigkeitsverteilung und Steuerungssoftware bündeln, erzielen nun eine größere Preisprämie als Anbieter von Einzeltanks, da das Integrationsrisiko zur primären Kaufbarriere geworden ist. Obwohl Lieferengpässe bei dielektrischen Flüssigkeiten bestehen bleiben, deuten Gemeinschaftsunternehmen wie das Shell-Sinopec-Werk von 2026 auf eine Kapazitätsentlastung bis 2027 hin, was eine nachhaltige zweistellige Expansion des GPU-Immersionskühlung-Markts in China unterstützt.

Wichtigste Erkenntnisse des Berichts

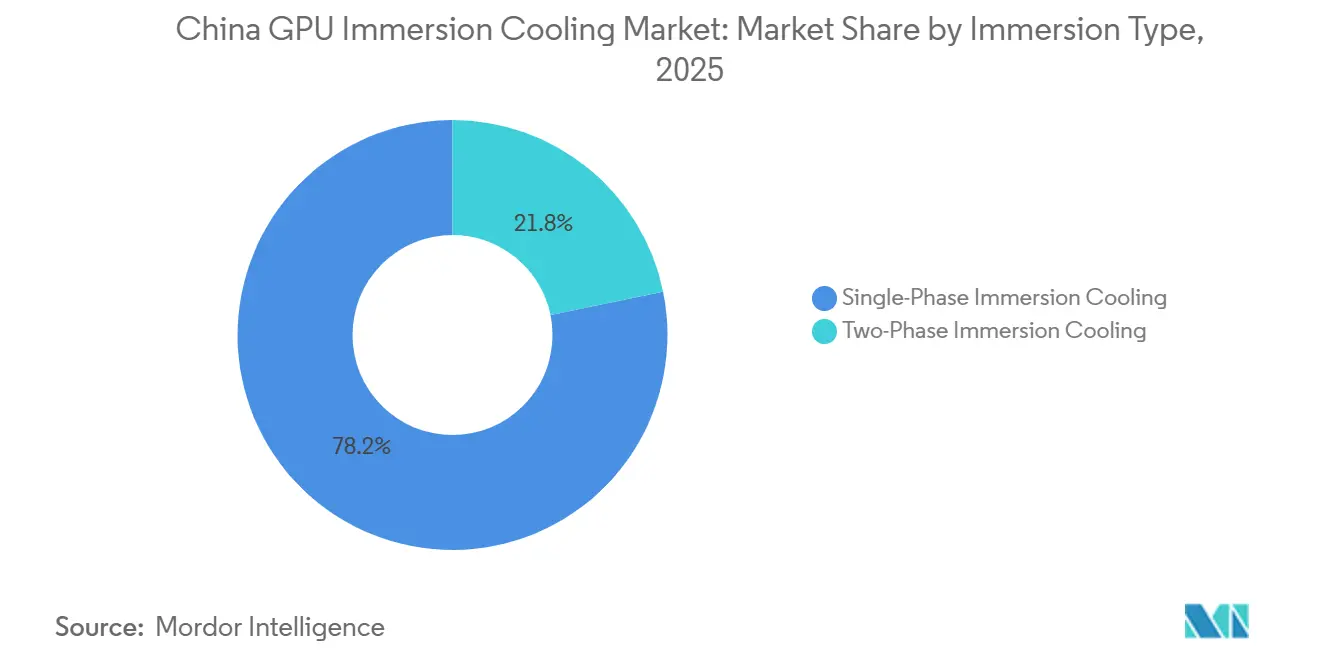

- Nach Immersionstyp führten Einphasensysteme mit einem Marktanteil von 78,22 % am GPU-Immersionskühlung-Markt in China im Jahr 2025, während Zweiphasenlösungen bis 2031 voraussichtlich mit einer CAGR von 33,67 % wachsen werden.

- Nach Lösungstyp erzielten immersionsoptimierte GPU-Serversysteme mit 55,34 % im Jahr 2025 den größten Umsatzanteil und sind mit einer CAGR von 33,74 % bis 2031 die am schnellsten wachsende Lösung.

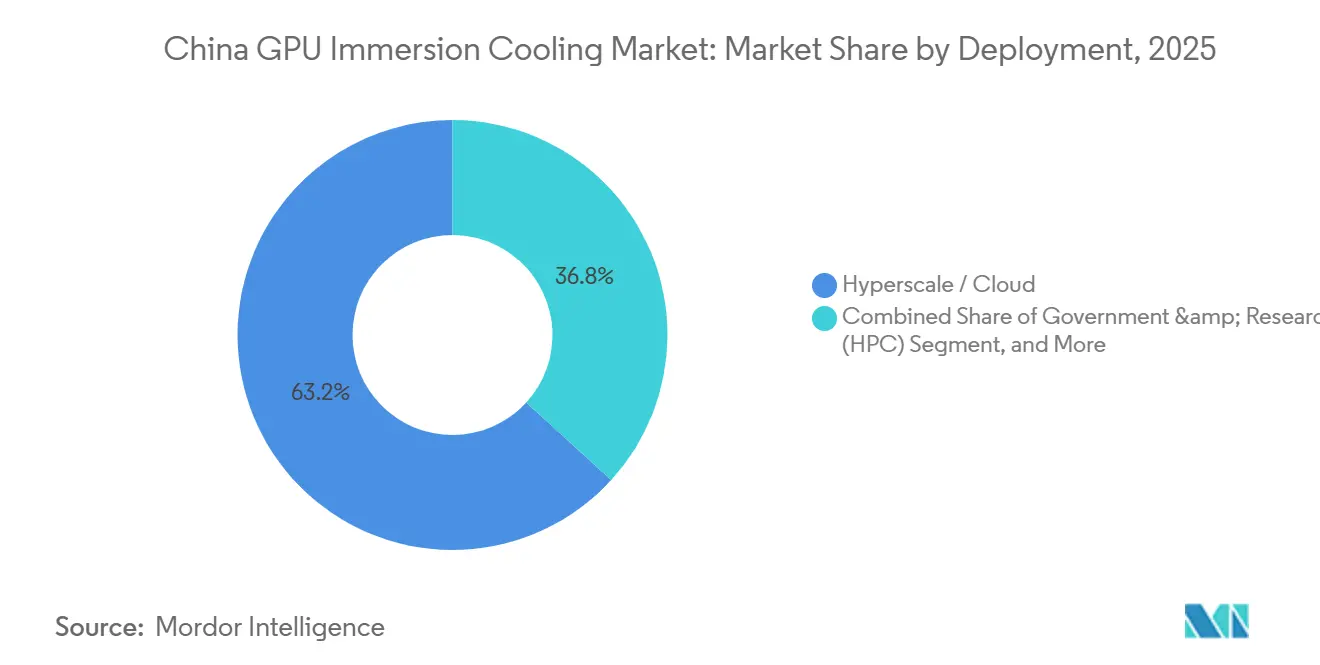

- Nach Einsatzmodell entfielen auf Hyperscale- und Cloud-Installationen 63,21 % des Umsatzes im Jahr 2025, wobei Unternehmensprojekte mit einer CAGR von 33,86 % über 2026–2031 den stärksten Anstieg verzeichnen.

- Nach GPU-Leistungsdichte hielt die Klasse 300 W–700 W einen Anteil von 51,34 % am Umsatz 2025, während Konfigurationen über 700 W mit einer CAGR von 33,72 % bis 2031 den schnellsten Anstieg verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des GPU-Immersionskühlung-Markts in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Modelltrainings-Arbeitslasten in chinesischen Rechenzentren | +12.5% | National (Peking-Tianjin-Hebei, Yangtze-Flussdelta, Großraum Bucht) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben zur Kohlenstoffneutralität für die PUE-Reduzierung in Rechenzentren | +8.2% | National, durchgesetzt über NDRC- und MIIT-Quoten | Mittelfristig (2–4 Jahre) |

| Entstehung immersionsbereiter GPU-Referenzdesigns über 700 W von OEMs | +6.8% | National, frühe Hyperscale-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Beschleunigte Expansion der inländischen GPU-Fertigungskapazitäten | +4.1% | Peking, Jinan, Shenzhen | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife in Städten der ersten Kategorie fördern thermische Effizienz | +3.7% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit subventionierter Industrieparks in kühleren nördlichen Provinzen | +2.9% | Innere Mongolei, Ningxia, Gansu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Modelltrainings-Arbeitslasten in chinesischen Rechenzentren

Chinas installierte Basis KI-orientierter GPUs hat sich zwischen 2024 und 2025 verdreifacht, und MIIT prognostiziert, dass die inländische Produktion 2026 auf 300.000 Einheiten steigen wird.[1]Ministerium für Industrie und Informationstechnologie, „KI-Chip-Produktionsziele 2026”, MIIT.GOV.CN Modelltrainings-Cluster wie DeepSeeks geplante 50.000-GPU-Anlage in der Inneren Mongolei laufen bei anhaltenden Lasten von 350 W–700 W pro Chip und treiben thermische Dichten über die wirtschaftliche Reichweite der Luftkühlung hinaus. Sugons 60.000-GPU-Installation in Zhengzhou zeigt, dass Immersionsarchitekturen durch den Wegfall von Heißgang-Eindämmung und zusätzlichen Kühlern 40 % der Grundfläche zurückgewinnen. Obwohl Inferenzknoten an der Peripherie zunehmen, dominieren Trainingsaufgaben die Immersionsakzeptanz, da sie die höchste kontinuierliche Leistung beanspruchen. Nationale Algorithmus-Registrierungsregeln, die eine lokale Berechnung für sensible Daten vorschreiben, verstärken die GPU-Nachfrage und verschärfen die thermische Hülle weiter.

Staatliche Vorgaben zur Kohlenstoffneutralität für die PUE-Reduzierung in Rechenzentren

Die Richtlinie der Nationalen Entwicklungs- und Reformkommission vom Februar 2025 verpflichtet neue Rechenzentren, einen PUE unter 1,3 zu erreichen, während bestehende Standorte bis 2027 auf 1,5 nachgerüstet werden müssen. Peking ergänzt die Politik mit einem Aufschlag von 0,10 CNY (0,013 USD) pro kWh für Standorte über PUE 1,35, was für eine 10-MW-Anlage Strafen in Millionenhöhe (CNY) bedeutet.[2]Stadtregierung Peking, „Differenzierte Strompreise für Rechenzentren”, BEIJING.GOV.CN Alibabas Campus in Hangzhou verzeichnet einen PUE von 1,09 mit Einphasen-Immersion gegenüber 1,25 bei Luftströmung, dank 30–35 % Einsparungen bei der Hilfsleistung. MIITs Zertifikat für grüne Rechenzentren beschleunigt Netzanschlüsse für Projekte unter PUE 1,2, und Landkreise wie Helinge'er schichten 1 % Subventionen auf Versorgungsrabatte, was die Kapitalrendite entscheidend zugunsten der Immersion kippt.

Entstehung immersionsbereiter GPU-Referenzdesigns über 700 W von OEMs

NVIDIAs H200 und AMDs MI300X wurden 2025 mit werksvalidierten Immersionsreferenzplatinen ausgeliefert.[3]NVIDIA Corporation, „H200 Immersionskühlung-Referenzdesign”, NVIDIA.COM Sugons I980-G80-Server verwendet Diamant-Kupfer-Thermomodule, die 1.000 W m⁻¹K⁻¹ überschreiten, um Rack-Dichten von 200 kW ohne individuelle Kühlplatten aufrechtzuerhalten. Inspurs NF5498, veröffentlicht im Dezember 2025, verfügt über immersionstaugliche Steckverbinder und Beschichtungen, die die Bereitstellung von Wochen auf Tage verkürzen. Garantiesicherheit und Plug-and-Play-Racks beseitigen historische Zurückhaltung bei Unternehmen, und Hyperscaler schätzen die Haftungsverlagerung zurück zu den Hardwareherstellern, da sich die thermischen Hüllen der GPUs erweitern.

Beschleunigte Expansion der inländischen GPU-Fertigungskapazitäten

Huaweis Ascend 910C ging Ende 2025 in die Serienproduktion, mit prognostizierten Lieferungen von 15.000 Einheiten im Jahr 2026. Die Fusion von Sugon und Hygon im März 2025 schuf einen vertikal integrierten Designer, der nun mehr als 60 % der staatlichen HPC-Installationen beliefert. Inländische Chiphersteller bündeln Immersionssysteme, um sich gegenüber exportbeschränkten Importen zu differenzieren, während MIIT 50 Milliarden CNY (6,94 Milliarden USD) für Forschung und Entwicklung im Bereich Kühltechnologie bereitstellte und damit die Kapitalhürden für Start-ups in Shenzhen und Zhejiang senkte. Inspurs hybrider Ansatz, bei dem ausländisches Silizium mit lokalem thermischen geistigem Eigentum kombiniert wird, unterstreicht eine risikoreduzierte Lieferkette, die den GPU-Immersionskühlung-Markt in China stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Lieferkette für hochwertige dielektrische Flüssigkeiten | -5.3% | National, akut in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Brandschutzvorschriften und Baustandards hinken Immersionsinstallationen hinterher | -3.8% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Wasserbasierte adiabatische Alternativen konkurrieren beim Investitionsaufwand | -2.1% | Innere Mongolei, Ningxia, Gansu | Mittelfristig (2–4 Jahre) |

| Wahrgenommenes Garantierisiko durch GPU-Anbieter bei Immersionsnutzung | -1.6% | National, Fokus auf Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Lieferkette für hochwertige dielektrische Flüssigkeiten

3Ms Novec-Ausstieg im August 2025 entfernte die dominierende Fluorkohlenstoffquelle und zwang Betreiber, inländische Substitute wie Uni-President Petrochemicals IMF F6210 zu qualifizieren. Die Preise für Einphasenflüssigkeit sanken von 640.000 CNY (89.000 USD) t⁻¹ im Jahr 2024 auf 200.000 CNY (27.900 USD) t⁻¹ Anfang 2026, doch das Angebot konzentriert sich auf drei Produzenten, was das Beschaffungsrisiko erhöht. Zweiphasenflüssigkeiten bleiben knapper und teurer, da lokale Produzenten keine Chemikalien mit mittlerem Siedepunkt herstellen. Das Gemeinschaftsunternehmen von Shell und Sinopec vom Januar 2026 zielt auf eine jährliche Kapazität von 5.000 t bis 2027 ab, aber Hyperscaler kaufen 18–24 Monate Vorrat im Voraus, was das Umlaufvermögen aufbläht.

Brandschutzvorschriften und Baustandards hinken Immersionsinstallationen hinterher

Chinas Brandschutzvorschrift GB50016-2014 stammt aus der Zeit vor der Flüssigkeitskühlung und bietet keine Leitlinien zur Auslaufbegrenzung. Der Industriestandard T/CI964-2025 legt Regeln für die Flüssigkeitslagerung fest, verfügt jedoch über keine provinziellen Durchsetzungsbefugnisse. Peking verlangt eine sekundäre Eindämmung von 110 % des Flüssigkeitsvolumens, während Shanghai eine Dampferkennung hinzufügt, die bis zu 1 Million CNY (0,139 Millionen USD) pro Standort kosten kann. Nachrüstverzögerungen erstrecken sich über sechs bis zwölf Monate und lenken Betreiber zu Greenfield-Projekten im Landesinneren, wo Genehmigungen schneller und Grundstücke günstiger sind, und prägen damit das regionale Muster des GPU-Immersionskühlung-Markts in China.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immersionstyp: Einphasensysteme führen, Zweiphasensysteme gewinnen an Bedeutung

Einphasendesigns hielten 78,22 % der Marktgröße des GPU-Immersionskühlung-Markts in China im Jahr 2025, da Mineralölflüssigkeiten 35.000–105.000 CNY (4.860–14.583 USD) t⁻¹ kosten, weit unter Zweiphasen-Fluorkohlenstoffen. Alibabas Campusse in Hangzhou und Zhangbei validierten einen PUE von 1,05 mit Einphasentanks und bewiesen, dass komplexe Phasenwechselkreisläufe für Effizienziele nicht zwingend erforderlich sind. Zweiphasensysteme extrahieren jedoch latente Wärme und geben sie als Gebäudeheizung zurück, was den gesamten Energieverbrauch der Anlage im Winter am Supercomputing-Knoten Zhengzhou um 18 % senkt.

Mit Blick auf die Zukunft soll die Zweiphasenkapazität mit einer CAGR von 33,67 % steigen, da nördliche Provinzen niedrige Umgebungstemperaturen für passive Wärmeabgabe nutzen können. Die Preisparität hängt jedoch davon ab, dass die inländische Fluorkohlenstoffproduktion nach 2028 skaliert. Derzeit bevorzugen Unternehmen Einphasensysteme, da die Wartung einfacher und die Drittanbieter-Servicenetzwerke ausgereift sind. Staatliche HPC-Käufer gewichten Energierückgewinnungsgutschriften stärker und verschieben den Segmentmix langsam in Richtung Zweiphasensysteme.

Nach Lösungstyp: Schlüsselfertige Server erzielen Integrationsprämie

Immersionsoptimierte GPU-Serversysteme sicherten sich mit 55,34 % im Jahr 2025 den größten Anteil am Marktanteil des GPU-Immersionskühlung-Markts in China und werden der primäre Wachstumsmotor bleiben. Sugons I980-G80-Rack verkürzt die Bereitstellung von sechs Wochen auf zehn Tage und eliminiert Feldnachrüstungen. Inspurs NF5498 wird mit flüssigkeitsbeständigen Beschichtungen geliefert, wodurch die Haftung für die thermische Validierung auf den OEM verlagert und risikoaverse CIOs beruhigt werden.

Dielektrische Flüssigkeiten weisen niedrigere Rechnungsbeträge auf, da sie über fünf bis sieben Jahre amortisiert werden, während Server alle drei Jahre erneuert werden. Anbieter von Einzeltanks stehen unter Preisdruck durch neue inländische Marktteilnehmer, die westliche Ausrüstung um 30–40 % unterbieten. Anbieter bündeln nun mehrjährige Flüssigkeitsserviceverträge, wandeln Investitionsaufwand in Betriebsaufwand um und passen Budgets an Cloud-Geschäftsmodelle an, was die Akzeptanz in der gesamten GPU-Immersionskühlung-Branche in China unterstützt.

Nach Einsatzbereich: Hyperscale dominiert, Unternehmen wachsen am schnellsten

Hyperscale- und Cloud-Betreiber generierten 63,21 % des Umsatzes 2025, da Alibaba, Tencent und Baidu Multi-Megawatt-Cluster einführten. China Telecoms 10.000-GPU-Array Zhenwu ist bisher der größte einzelne Immersionsstandort und unterstreicht das Engagement staatseigener Netzbetreiber. Hyperscaler profitieren von 25–30 % niedrigeren Kosten pro Rack dank Volumen, aber Tarifsprünge auf 0,800 CNY (0,11 USD) pro kWh in Peking verringern den Vorteil für Unternehmenskäufer.

Unternehmen verzeichnen daher mit einer CAGR von 33,86 % bis 2031 den schnellsten Anstieg. Subventionsprogramme, die bis zu 20 % der Nachrüstungsausgaben erstatten, versüßen die Amortisation zusätzlich. Edge-KI-Arbeitslasten fördern die Akzeptanz von modularen 10-Rack-Tanks wie ICEraQ Nano, die gut für beengte Immobilienstandorte geeignet sind. Staatliche und Forschungs-HPC-Projekte bleiben unregelmäßig und an mehrjährige Budgetzyklen gebunden, aber Anreize zur Zweiphasen-Wärmerückgewinnung halten diese Nische attraktiv.

Nach GPU-Leistungsdichte: Klasse über 700 W beschleunigt sich

Die herkömmliche Klasse 300 W–700 W dominiert weiterhin die Marktgröße des GPU-Immersionskühlung-Markts in China mit 51,34 % im Jahr 2025, doch Lieferungen von NVIDIA H200, AMD MI300X und Huawei Ascend 910C verlagern die Ausgaben in Richtung der Klasse über 700 W. Sugons C8000 V3.0-Racks halten 200 kW pro Rack ohne individuelle Kühlplatten aufrecht und machen Immersion zum Standardweg im großen Maßstab.

Platinen unter 300 W verlieren an Bedeutung, da Betreiber ältere Inferenzfarmen außer Betrieb nehmen. GPUs mittlerer Dichte wägen Luft- gegenüber Immersionskühlung ab, aber Stromaufschläge in Metropolen der ersten Kategorie verschieben die Gesamtbetriebskosten innerhalb von 18 Monaten zugunsten von Flüssigkeitstanks. Am oberen Ende konkurrieren Direktchip-Platten, doch Hyperscale-Käufer wählen Immersion, weil sie eine dreifache Rack-Dichte erzielen und Nachrüstungen der Kaltwasserinstallation umgehen.

Geografische Analyse

Küstenmetropolen, Peking-Tianjin-Hebei, das Yangtze-Flussdelta und der Großraum Bucht, erzielten rund 60 % des Umsatzes 2025 dank der Nähe zu Endnutzern, ausgereifter Netzanbindungen und der Präsenz von Alibaba, Tencent und Baidu. Pekings Aufschlag auf PUE-ineffiziente Standorte und Shanghais strenge Brandschutzvorschriften drängen Betreiber zur Immersion, sowohl aus Compliance- als auch aus Platzgründen. Shenzhen profitiert von benachbarten Hardwarefabriken, die die Logistikzeit für Tanks und Racks erheblich verkürzen.

Inlandkorridore, die durch den Plan „Ostdaten Westrechnen” unterstützt werden – Innere Mongolei, Ningxia und Gansu – sind nun die am schnellsten wachsenden Gebiete. Hohhot und Helinge'er bieten Strom zu nur 0,28 CNY (0,039 USD) pro kWh zuzüglich kombinierter Subventionen von bis zu 1 %, ein Kostenprofil, das an der Küste schwer zu erreichen ist. China Mobiles Campus mit 100.000 Servern in Hohhot bestätigt, dass kältere Klimazonen und niedrigere Tarife Telekommunikations-Backhaul-Lücken ausgleichen.

Die regionale Aufteilung fördert unterschiedliche Beschaffungsstrategien: Küstenbetreiber bevorzugen schlüsselfertige Immersionsserver-Racks, um die Bauzeit in teuren Immobilien zu minimieren, während Inlandprojekte modulare Tanks einsetzen, die mit der Nachfrage skalieren. Inländische Anbieter wie Zhejiang Tiangong bauen Servicestützpunkte in Hohhot und Qingyang auf, um Aufträge zu gewinnen, die lokalen Support vorschreiben, und unterstreichen damit, wie die Geografie Wettbewerbsvorteile im GPU-Immersionskühlung-Markt in China prägt.

Wettbewerbslandschaft

Kein Anbieter überschreitet einen Marktanteil von 15 %; die fünf größten – Sugon, Alibaba InnoChill, Green Revolution Cooling, LiquidStack und Envicool – halten zusammen etwa 40–45 %. Inländische Integratoren nutzen MIIT-Subventionen und Klauseln zur staatlichen Rechenkapazität, um Tank-und-Flüssigkeits-Bündel unter westlichen Preispunkten zu verkaufen, während multinationale Unternehmen Gemeinschaftsunternehmen verfolgen, um lokale IP-Präferenzen zu erfüllen.

Auf Hyperscale ausgerichtete Anbieter entwickeln Plattformen gemeinsam mit Betreibern und sichern die Nachfrage durch individuelle Firmware und Workload-Optimierung. Auf Unternehmen ausgerichtete Neueinsteiger bieten standardisierte modulare Tanks an, die mit gemischten Servergenerationen kompatibel sind, und sprechen damit Kunden mit gestaffelten Upgrade-Zyklen an. Die Differenzierung konzentriert sich auf die Metallurgie der Thermomodule – Diamant-Kupfer-Verbundwerkstoffe übertreffen Aluminium bei Watt-pro-Gramm-Kennzahlen – sowie auf Software zur vorausschauenden Wartung, die Flüssigkeitsdegradation vor Ausfällen erkennt.

Patentanmeldungen stiegen 2025 stark an – Sugon registrierte 12 Immersionspatente und Inspur 8, mit Schwerpunkt auf Phasenwechsel-Wärmeübertragungsfilmen und Dampfrückgewinnungsventilen. Kostengünstige Disruptoren wie Shenzhen Lianli und Zhejiang Tiangong unterbieten etablierte Anbieter um bis zu 40 % und umwerben preissensible Unternehmen. Die Wettbewerbsdynamik deutet auf eine schrittweise Konsolidierung hin, sobald sich das Angebot an dielektrischen Flüssigkeiten stabilisiert und Skaleneffekte wichtiger werden als maßgeschneiderte Ingenieursleistungen.

Marktführer der GPU-Immersionskühlung-Branche in China

Huawei Technologies Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Sugon Information Industry Co., Ltd.

GRC (Green Revolution Cooling, Inc.)

LiquidStack Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sugon nahm einen 60.000-GPU-Phasenwechsel-Cluster am Supercomputing-Knoten Zhengzhou in Betrieb – bisher die größte Immersionsbereitstellung des Landes.

- Januar 2026: Shell und Sinopec gründeten ein Gemeinschaftsunternehmen zur Produktion von 5.000 t/Jahr immersionstauglicher Flüssigkeiten in Zhejiang mit dem Ziel einer Inbetriebnahme 2027.

- Dezember 2025: Inspur brachte den GPU-Server NF5498 mit werkseitig eingebauten Immersionssteckverbindern auf den Markt und verkürzte die Rack-Bereitstellung auf unter zehn Tage.

- Oktober 2025: Alibaba erweiterte seine InnoChill-Einphasenplattform auf Zhangbei und hielt einen PUE von 1,09 über mehrere Regionen aufrecht.

Berichtsumfang des GPU-Immersionskühlung-Markts in China

Der GPU-Immersionskühlung-Markt in China bezieht sich auf das Branchensegment, das sich auf die Einführung und Entwicklung von Immersionskühlungstechnologien konzentriert, die speziell für Grafikprozessoren (GPUs) entwickelt wurden.

Der Bericht über den GPU-Immersionskühlung-Markt in China ist segmentiert nach Immersionstyp (Einphasensysteme, Zweiphasensysteme), Lösungstyp (Tanks/Systeme, dielektrische Flüssigkeiten, immersionsoptimierte GPU-Serversysteme), Einsatzbereich (Hyperscale/Cloud, Unternehmen, Behörden und Forschungs-HPC), GPU-Leistungsdichte (unter 300 W, 300 W–700 W, über 700 W) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasen-Immersionskühlung |

| Zweiphasen-Immersionskühlung |

| Immersionskühlungs-Tanks / -Systeme |

| Dielektrische Flüssigkeiten |

| Immersionsoptimierte GPU-Serversysteme |

| Hyperscale / Cloud |

| Unternehmen |

| Behörden und Forschung (HPC) |

| Unter 300 W |

| 300 W – 700 W |

| Über 700 W |

| Nach Immersionstyp | Einphasen-Immersionskühlung |

| Zweiphasen-Immersionskühlung | |

| Nach Lösungstyp | Immersionskühlungs-Tanks / -Systeme |

| Dielektrische Flüssigkeiten | |

| Immersionsoptimierte GPU-Serversysteme | |

| Nach Einsatzbereich | Hyperscale / Cloud |

| Unternehmen | |

| Behörden und Forschung (HPC) | |

| Nach GPU-Leistungsdichte | Unter 300 W |

| 300 W – 700 W | |

| Über 700 W |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle GPU-Immersionskühlung-Markt in China und wie schnell wird er wachsen?

Die Marktgröße des GPU-Immersionskühlung-Markts in China wird für 2026 auf 0,34 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 33,38 % auf 1,43 Milliarden USD ansteigen.

Welcher Immersionstyp hat den größten Marktanteil in China?

Einphasen-Immersionskühlung hielt 2025 einen Marktanteil von 79 % am GPU-Immersionskühlung-Markt in China, unterstützt durch niedrigere Flüssigkeitskosten und eine einfachere Systemarchitektur.

Warum stellen chinesische Hyperscale-Rechenzentren auf Immersionskühlung um?

Betreiber setzen Immersionskühlung ein, um strenge PUE-Vorgaben unter 1,3 zu erfüllen, GPUs über 700 W zu betreiben und Stromkosten in Städten der ersten Kategorie zu senken, wo die Tarife 2025 auf 0,800 CNY pro kWh (0,11 USD) gestiegen sind.

Wie werden Lieferprobleme bei dielektrischen Flüssigkeiten die künftige Akzeptanz beeinflussen?

3Ms Novec-Ausstieg hat das Angebot verknappt, aber inländische Werke, die von Shell und Sinopec unterstützt werden, sollen bis 2027 5.000 t/Jahr immersionstauglicher Flüssigkeit liefern, was die Preisvolatilität dämpfen sollte.

Welche Segmente wachsen innerhalb des Markts am schnellsten?

Immersionsoptimierte GPU-Serversysteme expandieren mit einer CAGR von 33,74 %, und die GPU-Dichteklasse über 700 W steigt mit einer CAGR von 33,72 %, da Hochleistungschips in die Massenproduktion eintreten.

Welche Regionen in China ziehen neue immersionsgekühlte Rechenzentren an?

Inlandprovinzen wie die Innere Mongolei, Ningxia und Gansu wachsen am schnellsten, da sie günstige Energie, kältere Klimazonen und staatliche Subventionen für den Bau grüner Rechenzentren bieten.

Seite zuletzt aktualisiert am: