Marktgröße und Marktanteil für Technologie für Frontline-Mitarbeiter in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

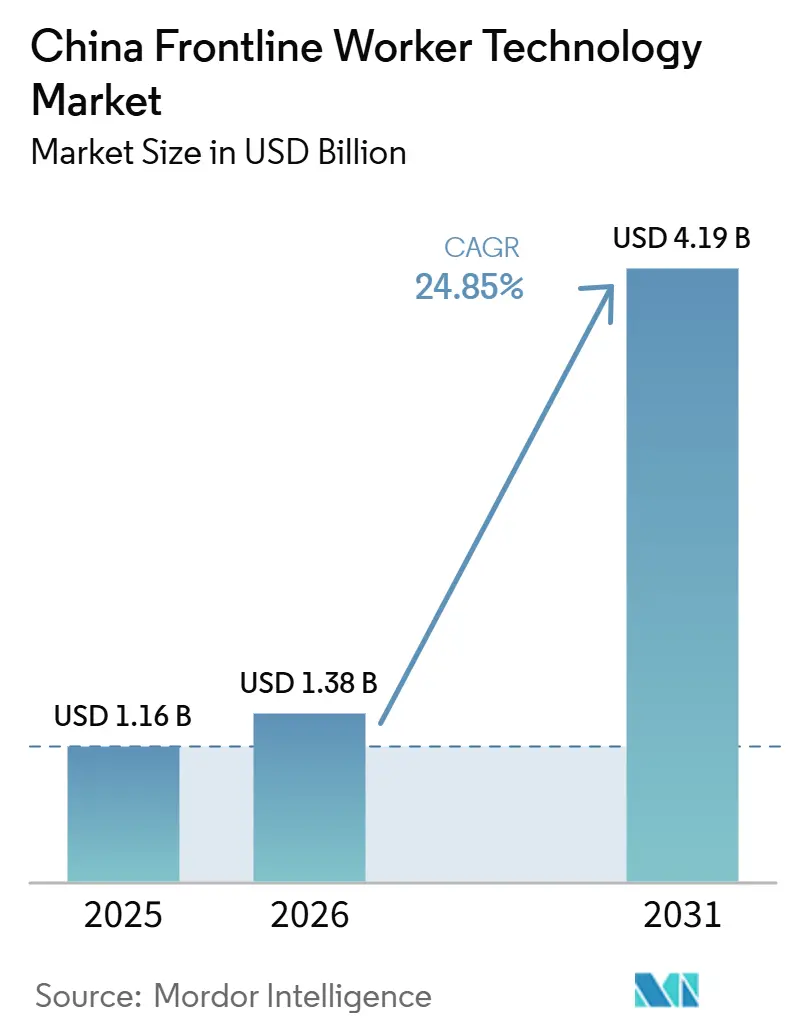

| Marktgröße im Basisjahr (2025) | 1.16 Milliarden US-Dollar |

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Technologie für Frontline-Mitarbeiter in China von Mordor Intelligence

Die Marktgröße für Technologie für Frontline-Mitarbeiter in China wird voraussichtlich 2025 1,16 Milliarden USD, 2026 1,38 Milliarden USD betragen und bis 2031 4,19 Milliarden USD erreichen, mit einem CAGR von 24,85 % von 2026 bis 2031. Das Wachstum wird durch einen angespannten Arbeitsmarkt geprägt, der Arbeitgeber dazu veranlasst, die Produktion durch Software, Automatisierung und bessere Personalkoordination zu steigern, anstatt sich ausschließlich auf die Erweiterung der Belegschaft zu verlassen. Das politische Umfeld unterstützt diesen Wandel ebenfalls, da Programme zur industriellen Modernisierung Hersteller, Logistikbetreiber und Gesundheitssysteme in Richtung digitaler Werkzeuge drängen, die Frontline-Mitarbeiter in großem Maßstab einplanen, schulen, überwachen und einbinden können. Die KI-Einführung ist in China über die Pilotphase hinausgegangen, und dieser Wandel macht Personalplattformen wertvoller, da Arbeitgeber nun Echtzeit-Planung, prädiktive Personalbesetzung und bessere Einblicke in die Arbeitsproduktivität erwarten. Die Anbieter-Landschaft wird wettbewerbsintensiver, da inländische Anbieter lokal angepasste Produkte, China-konforme Cloud-Infrastruktur und engere Integration mit Unternehmenssystemen mitbringen, die bereits von großen Arbeitgebern genutzt werden. Die nächste Phase des Marktes für Technologie für Frontline-Mitarbeiter in China wird voraussichtlich durch eine schnellere Einführung bei KMU, eine stärkere Nachfrage nach konformer Cloud-Bereitstellung und eine breitere Nutzung von mitarbeiterorientierten Tools geprägt sein, die Flexibilität, Mitarbeiterbindung und die tägliche Kommunikation verbessern.

Wichtigste Erkenntnisse des Berichts

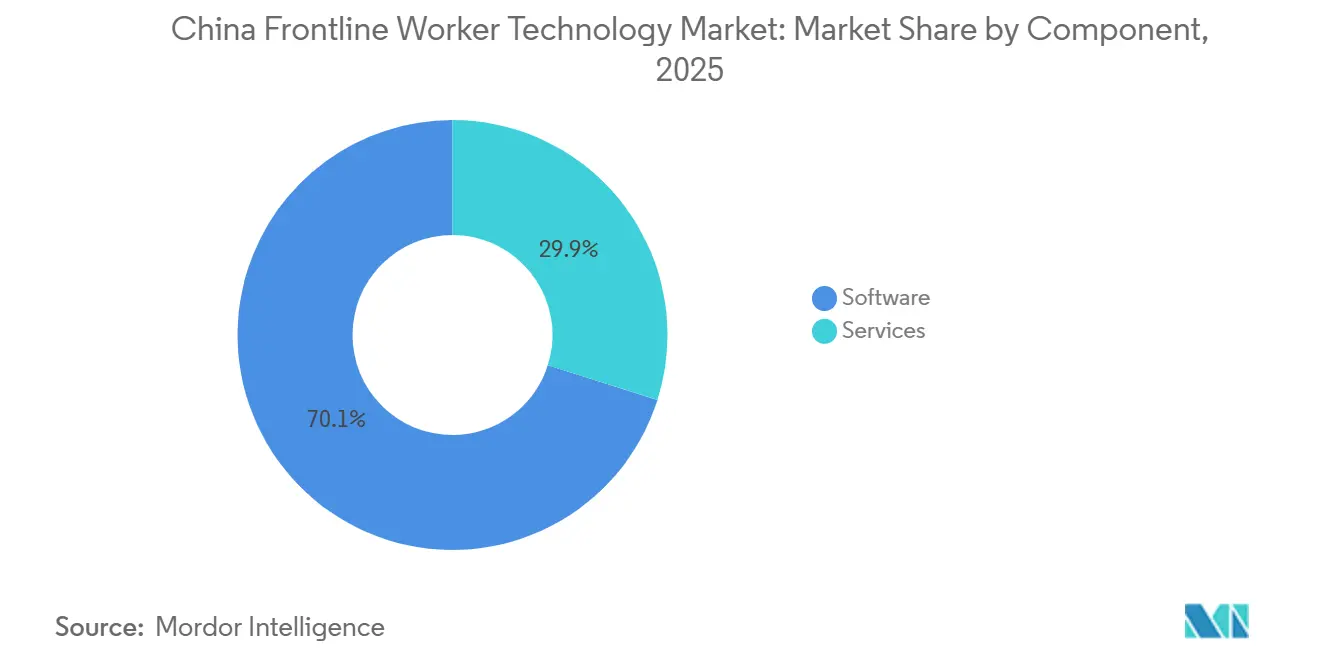

- Nach Komponente entfiel 2025 ein Anteil von 70,12 % der Marktgröße für Technologie für Frontline-Mitarbeiter in China auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 27,18 % wachsen werden.

- Nach Bereitstellung hielt die Cloud-basierte Bereitstellung 2025 einen Marktanteil von 66,84 % am Markt für Technologie für Frontline-Mitarbeiter in China und wird bis 2031 voraussichtlich mit einem CAGR von 28,26 % wachsen.

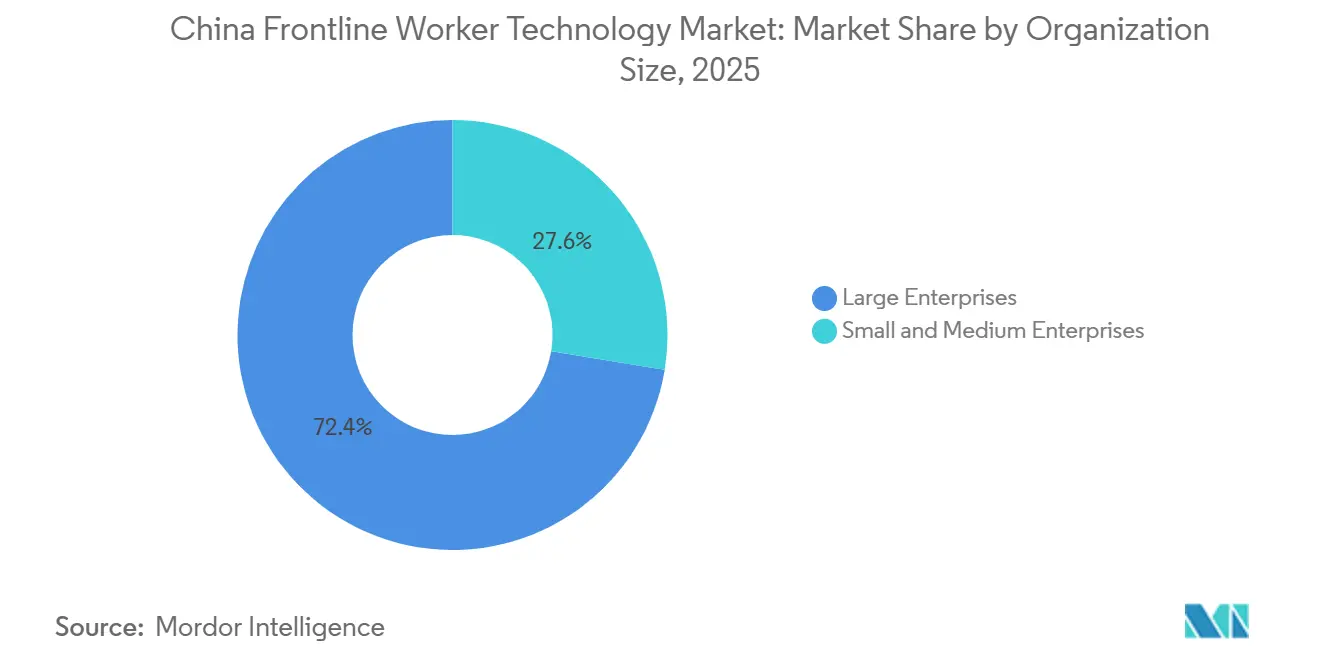

- Nach Unternehmensgröße erzielten Großunternehmen 2025 einen Umsatzanteil von 72,41 %, während KMU mit einem CAGR von 27,94 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Anwendung entfielen 2025 25,48 % des Umsatzes auf Personalausführung und Aufgabenmanagement, während Personalanalyse und Leistungsmanagement bis 2031 voraussichtlich mit einem CAGR von 29,54 % wachsen werden.

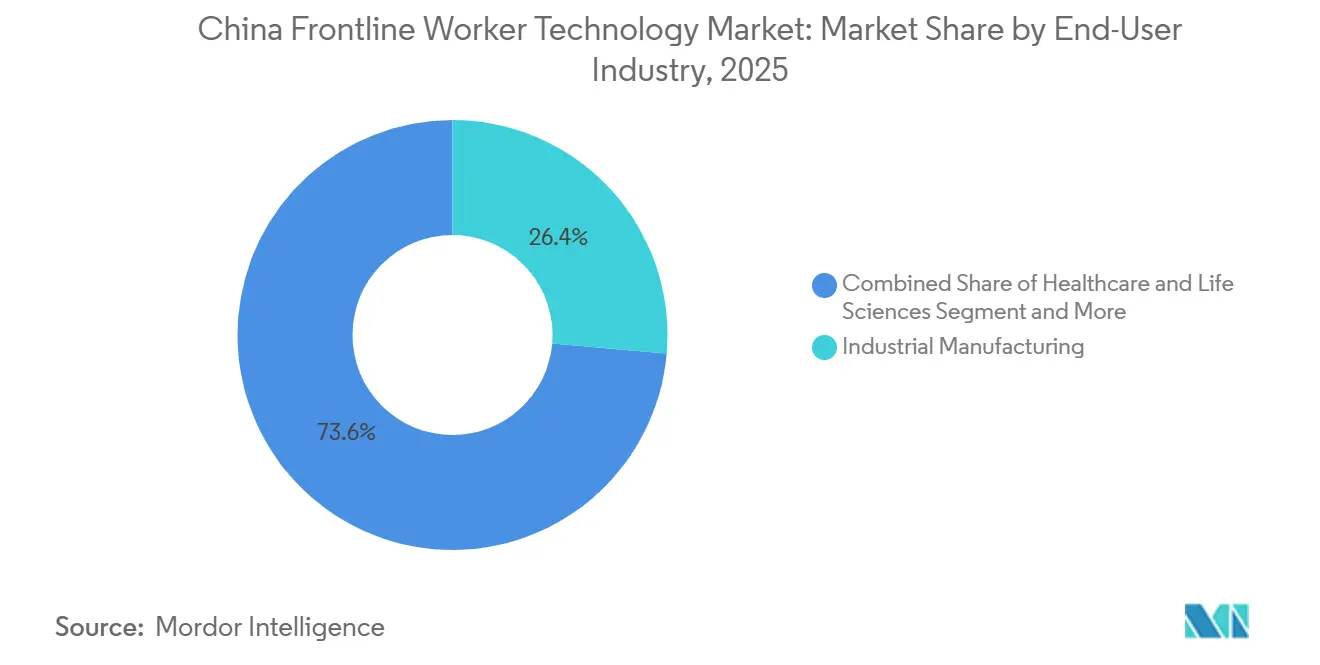

- Nach Endnutzerbranche hielt die industrielle Fertigung 2025 einen Umsatzanteil von 26,37 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 29,08 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Technologie für Frontline-Mitarbeiter in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobile-First-Digitalisierung von Workflows für Mitarbeiter ohne festen Arbeitsplatz | +5.5% | National, mit früher Konzentration in den Fertigungskorridoren des Perlflussdelta und den Einzelhandelsclustern des Jangtse-Flussdelta | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Arbeitsprognose und Schichtoptimierung | +4.8% | National, mit höchster Intensität in Fertigungs- und Logistikzentren der Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Komplexität der Arbeitsvorschriften bei standortübergreifenden Schichtbetrieben | +4.2% | National, mit verstärktem Compliance-Druck in den Zuständigkeitsbereichen Guangdong, Jiangsu und Shanghai | Kurzfristig (≤ 2 Jahre) |

| Einheitliche HR-, Gehaltsabrechnungs-, Planungs- und Kommunikationssysteme | +3.7% | National, mit stärkstem Einführungsdruck bei Großunternehmen, die in mehreren Provinzen tätig sind | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erklärbarer KI und prüfungssicherer Planung | +2.8% | National, mit regulatorischem Einfluss der Cyberspace-Verwaltung Chinas, der sich auf die KI-Governance ausweitet | Langfristig (≥ 4 Jahre) |

| Erwartungen der Mitarbeiter hinsichtlich Schichten, Vergütung und Flexibilität | +2.1% | Auf städtische Gebiete konzentriert, insbesondere in Einzel-, Gastronomie- und Logistiksektoren der Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobile-First-Digitalisierung von Workflows für Mitarbeiter ohne festen Arbeitsplatz

Der Markt für Technologie für Frontline-Mitarbeiter in China profitiert von einer großen Basis an Mitarbeitern ohne festen Arbeitsplatz, die historisch gesehen nur begrenzten Zugang zu Unternehmenssoftware hatten, was Mobile-First-Design zum praktischsten Weg zur Masseneinführung macht. Erschwingliche vernetzte Geräte haben die Hardware-Hürde gesenkt, die einst die Einführung in Fabriken, Lagerhäusern, Geschäften und Außendienstbetrieben verlangsamte, sodass das Software-Design nun wichtiger ist als die Geräteverfügbarkeit. Die Einführung von DingTalk bei der Shandong Weiqiao Group umfasste 80.000 Mitarbeiter, darunter Produktionsarbeiter mit grundlegender formaler Bildung, und dieses Beispiel zeigte, dass vereinfachte mobile Workflows schnell skalieren können, wenn die Benutzeroberfläche zur Benutzerumgebung passt.[1]DingTalk Global Team, „Shandongstes führendes privates Unternehmen bringt künstliche Intelligenz in seine Fabrik in Weifang”, DingTalk Global, dingtalk-global.com Anbieter mit einer Offline-First-Architektur sind in industriellen Umgebungen besser positioniert, wo die Konnektivität über Standorte, Produktionszonen und Logistikbereiche hinweg noch ungleichmäßig sein kann. Echtzeit-Anwesenheitserfassung, Aufgabenabschlussaufzeichnungen und mobile Kommunikation werden ebenfalls immer schwieriger als optionale Werkzeuge zu behandeln, da Arbeitgeber mit mehreren Standorten zuverlässigere digitale Aufzeichnungen für die Betriebskontrolle und die Einhaltung von Arbeitsvorschriften benötigen.

KI-gestützte Arbeitsprognose und Schichtoptimierung

Der Markt für Technologie für Frontline-Mitarbeiter in China wird auch durch einen klaren Wandel von der grundlegenden Digitalisierung hin zur KI-gestützten Personalplanung geprägt, da Arbeitgeber nun erwarten, dass Planungssoftware Arbeitsverschwendung reduziert und die Personalgenauigkeit verbessert. GaiaWorks gab an, dass seine KI-Planungsmaschine mehr als 1.800 Unternehmenskunden in 33 Ländern bediente und eine Vorhersagegenauigkeit für das Verkaufsvolumen von 85 % erzielte, was auf einen greifbaren Mehrwert für Fabriken, Einzelhändler und Dienstleistungsbetreiber hinweist, die hochvolumige Schichtmuster verwalten.[2]GaiaWorks Team, „GaiaWorks Smart Scheduling, KI-Compliance-Engine mit über 200 Arbeitsvorschriften”, GaiaWorks, gaiaworks.cn Sobald die Arbeitsnachfrage mit größerer Genauigkeit prognostiziert werden kann, können Käufer Plattformausgaben durch geringere Überbesetzung, weniger verpasste Servicefenster und eine bessere Nutzung geschulter Mitarbeiter über Schichten hinweg rechtfertigen. Dies macht KI-Planung weniger zu einem Premium-Add-on und mehr zu einer Kernanforderung, insbesondere in Sektoren, in denen sich Gehaltskosten schnell mit Produktionsvolumen oder Besucheraufkommen bewegen. Der praktische Vorteil ist am stärksten für Anbieter, die die Planungslogik so erklären können, dass Manager, Mitarbeiter und Prüfer sie alle verstehen, da Erklärbarkeit sowohl das betriebliche Vertrauen als auch die Akzeptanz bei der Beschaffung unterstützt.

Komplexität der Arbeitsvorschriften bei standortübergreifenden Schichtbetrieben

Das Arbeitsumfeld in China verschafft dem Markt für Technologie für Frontline-Mitarbeiter in China eine dauerhafte, compliance-getriebene Nachfragebasis, da große Arbeitgeber Systeme benötigen, die die unterschiedlichen Überstunden-, Ruhetags-, Genehmigungs- und Aufzeichnungsvorschriften in Provinzen und Städten handhaben können. Manuelle Planung wird schwer zu rechtfertigen, wenn ein Unternehmen mehrere Werke, Geschäfte oder Servicestellen unter unterschiedlichen lokalen Bedingungen betreibt, und das steigert den Wert regelbasierter Automatisierung im täglichen Personalmanagement. GaiaWorks gab an, dass seine Compliance-Engine mehr als 200 aktive Arbeitsvorschriften abdeckte, was verdeutlicht, wie breit und häufig aktualisiert das lokale Regelumfeld für Arbeitgeber sein kann, die in großem Maßstab tätig sind. Dies macht Compliance-Aktualisierungen zu einem wiederkehrenden Teil der Produktbeziehung und nicht zu einer einmaligen Implementierungsaufgabe, was die Verlängerungsraten für Anbieter stärkt, die die Politiklogik aktuell halten können. Es gibt inländischen Anbietern auch einen Vorteil, indem es ihnen ermöglicht, Regelmaschinen schneller zu lokalisieren als ausländische Plattformen, die auf umfangreichere Anpassungen oder langsamere Veröffentlichungszyklen angewiesen sind.

Einheitliche HR-, Gehaltsabrechnungs-, Planungs- und Kommunikationssysteme

Unternehmen im Markt für Technologie für Frontline-Mitarbeiter in China bewegen sich auf einheitliche Plattformen zu, da separate Tools für HR, Gehaltsabrechnung, Planung, Genehmigungen und Kommunikation Kosten, Verzögerungen und fragmentierte Daten verursachen. Der Reiz einer einzigen Betriebsumgebung ist in China stärker, da Arbeitgeber und Mitarbeiter bereits mit Mobile-First-Ökosystemen vertraut sind, die mehrere Aufgaben innerhalb einer einzigen Benutzeroberfläche erledigen. Kingdee meldete ein Wachstum von 20,9 % beim Cloud-Abonnementumsatz im Geschäftsjahr 2025, und dieser Schwung spiegelte eine stärkere Nachfrage nach integrierten Cloud-Tools wider, einschließlich KI-HR-Funktionen, die den Bedarf an unverbundenen Einzellösungen reduzieren.[3]Kingdee International Team, „Kingdee International gibt Jahresergebnisse für das Geschäftsjahr 2025 bekannt, Cloud-Abonnementumsatz stieg um 20,9 %”, Kingdee International, kingdee.com.hk Sobald Käufer zu integrierten Systemen wechseln, geht der Mehrwert über die Bequemlichkeit hinaus, da gemeinsame Daten die Planungsqualität, Anwesenheitsgenauigkeit, Genehmigungsgeschwindigkeit und Personalübersicht über Standorte hinweg verbessern. Dies ermutigt sowohl Großunternehmen als auch mittelständische Unternehmen, den alten Einführungszyklus zu verkürzen und direkt auf Cloud-native Plattformen mit umfangreicherer integrierter Funktionalität umzusteigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Integration über HR, Gehaltsabrechnung, POS und EHR hinweg | -3.8% | National, am stärksten ausgeprägt in der traditionellen Fertigung und bei staatseigenen Unternehmen mit langjährigen Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Datenschutz für Mitarbeiterdaten und mobile Cybersicherheitsrisiken | -2.9% | National, mit stärkstem Compliance-Druck in Peking, Shanghai und Guangzhou | Langfristig (≥ 4 Jahre) |

| Identitäts- und digitale Zugangsdefizite bei gemeinsam genutzten Geräten | -2.1% | National, mit der größten Reibung in der Montagelinienfertigung und im Gesundheitswesen, wo die Nutzung persönlicher Geräte eingeschränkt ist | Mittelfristig (2–4 Jahre) |

| Misstrauen von Managern und Mitarbeitern gegenüber undurchsichtiger Planungs-KI | -1.6% | National, am deutlichsten in gewerkschaftlich organisierten Sektoren und staatsnahen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Integration über HR, Gehaltsabrechnung, POS und EHR hinweg

Das größte Umsetzungshindernis im Markt für Technologie für Frontline-Mitarbeiter in China bleibt die technische Schuld, die in Legacy-Systemen aufgebaut wurde, insbesondere in Fertigungs- und Gesundheitsumgebungen, wo zentrale Betriebswerkzeuge zu verschiedenen Zeiten für verschiedene Funktionen installiert wurden. Arbeitgeber haben häufig Gehaltsabrechnungs-, ERP-, Ausführungs-, Anwesenheits- und Planungsdaten auf separate Systeme verteilt, was bedeutet, dass eine neue Personalplattform in eine bereits überfüllte Architektur passen muss, bevor sie Mehrwert liefern kann. Dies verlangsamt die Einführung, erhöht die Implementierungskosten und erschwert die Bereitstellung für mittelgroße Unternehmen ohne große interne IT-Teams oder flexible Integrationsbudgets. Das Problem ist im Gesundheitswesen ausgeprägter, da Krankenhausinformationssysteme und klinische Aufzeichnungen häufig in streng kontrollierten internen Umgebungen betrieben werden, was den Echtzeit-Datenaustausch mit externen Planungstools einschränkt. Anbieter, die vorgefertigte Konnektoren für weit verbreitete Unternehmenssysteme mitbringen, verbessern ihre Chancen, aber der lange Schwanz lokaler Konfigurationen verlängert weiterhin die Verkaufszyklen und erhöht die Reibung bei der Expansion.

Datenschutz für Mitarbeiterdaten und mobile Cybersicherheitsrisiken

Datenschutz und Gerätesicherheit sind eine bedeutende Bremse für den Markt für Technologie für Frontline-Mitarbeiter in China, da diese Plattformen Anwesenheitsaufzeichnungen, Standortdaten, Schichthistorien und manchmal biometrische oder leistungsbezogene Informationen für große Bevölkerungsgruppen sammeln. Sobald diese Daten über viele Standorte und Mitarbeiter hinweg zentralisiert sind, benötigen Käufer eine stärkere Kontrolle über Speicherung, Zugriffsrechte, Prüfpfade und Geräteschutz, was die Anforderungen an die Anbieterauswahl erhöht. Chinas Rahmenwerk zum Schutz personenbezogener Daten hat die Governance von Mitarbeiterdaten zu einem Thema auf Vorstandsebene für größere Arbeitgeber gemacht, und aktive Durchsetzung hat das Compliance-Risiko in der Unternehmensbeschaffung schwerer zu ignorieren gemacht. Gemeinsam genutzte Geräte schaffen eine zusätzliche Schwierigkeitsebene, da Sitzungsüberschneidungen, schwache Identitätskontrollen und lässige Übergaben die Wahrscheinlichkeit unbefugten Zugriffs in Fabriken, Krankenhäusern und Depots erhöhen. Anbieter, die inländisches Hosting, granulare Berechtigungen und prüfungssichere Aufzeichnungen nachweisen können, sind besser positioniert, dieses Hemmnis in einen Vertrauensvorteil umzuwandeln, aber diese Schutzmaßnahmen verlängern weiterhin die Evaluierungs- und Implementierungszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen schnell skalieren

Software entfiel 2025 auf 70,12 % des Umsatzes und ist damit die größte Komponente des Marktes für Technologie für Frontline-Mitarbeiter in China, was bestätigt, dass Käufer weiterhin den größten Teil ihrer Ausgaben auf Kernplattformen und nicht nur auf Support-Schichten richten. Unternehmen entscheiden sich für Systeme mit wiederkehrender Lizenz, da sie Planung, Compliance-Management, Analysen und Mitarbeiterengagement in einer verwalteten Umgebung kombinieren können. Dieses Kaufmuster spiegelt auch eine Abkehr von anpassungsintensiven On-Premises-Lösungen wider, da Käufer möchten, dass Anbieter Wartung, Regelaktualisierungen und KI-Modellverbesserungen innerhalb der Abonnementstruktur übernehmen. Die Software-Schicht ist noch wichtiger, wenn Arbeitgeber viele Standorte betreiben, da eine standardisierte Bereitstellung die Übersicht über Standorte hinweg verbessert und das Risiko durch separate lokale Tools verringert. In der Praxis ist Software zum Betriebsrückgrat der Personaldigitalisierung geworden, während angrenzende Funktionen wie Schulung, Kommunikation und Leistungsverfolgung zunehmend auf derselben Plattform und nicht auf separaten Produkten angesiedelt sind.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 27,18 % wachsen, was zeigt, dass die nächste Ausgabenwelle in der Branche für Technologie für Frontline-Mitarbeiter in China nicht auf Softwarelizenzen allein beschränkt sein wird. Käufer, die früher grundlegende Systeme eingeführt haben, geben nun mehr für Implementierung, Integration, Change Management und Personalschulung aus, um einen größeren Mehrwert aus Daten- und KI-Funktionen zu erzielen. Dieses Muster ist bei großen Herstellern und Krankenhaussystemen üblich, wo der Bereitstellungserfolg davon abhängt, die Plattform mit ERP-, HR-, Gehaltsabrechnungs- und operativen Datenflüssen über mehrere Standorte hinweg zu verknüpfen. GaiaWorks führte ein unternehmenstaugliches benutzerdefiniertes KI-Framework ein, das es Kunden ermöglicht, KI-Agenten für menschliche Effizienz auf inländischen großen Sprachmodellen aufzubauen, wodurch eine gewisse Abhängigkeit von maßgeschneiderter externer Entwicklung reduziert wird, während die Servicemöglichkeit rund um Konfiguration und Einführung weiter ausgebaut wird. Das Gleichgewicht zwischen Software und Dienstleistungen deutet auf einen Markt hin, der sich von der grundlegenden Einführung hin zu einer tieferen betrieblichen Nutzung bewegt, wobei die Dienstleistungsnachfrage steigt, da Arbeitgeber messbarere Geschäftsergebnisse aus der installierten Basis anstreben.

Nach Bereitstellung: Cloud-Dominanz durch inländische Datenspeicherungsvorschriften gestärkt

Die Cloud-basierte Bereitstellung entfiel 2025 auf 66,84 % des Umsatzes und führt die Prognoseexpansion mit einem CAGR von 28,26 % an, was sie in den Mittelpunkt des Marktes für Technologie für Frontline-Mitarbeiter in China stellt, sowohl bei der aktuellen Nachfrage als auch bei der zukünftigen Einführung. Diese doppelte Führungsposition zeigt, dass Cloud nicht nur die meisten neuen Bereitstellungen übernimmt, sondern auch Verlängerungs- und Expansionsausgaben von bestehenden Nutzern gewinnt. Inländische Hosting- und Datenspeicherungsanforderungen haben diesen Trend unterstützt, da Arbeitgeber Bereitstellungsmodelle suchen, die lokale Compliance-Anforderungen erfüllen, ohne grenzüberschreitende Datenkomplikationen einzuführen. Cloud verkürzt auch die Einführungszeit, unterstützt häufige Produktaktualisierungen und ermöglicht es Anbietern, neue Compliance-Regeln und KI-Funktionen gleichzeitig an viele Kundenstandorte zu übertragen. Für Betreiber mit mehreren Standorten macht das die Cloud-Bereitstellung leichter zu rechtfertigen als lokale Installationen, die umfangreichere interne Unterstützung und langsameres Versionsmanagement erfordern.

Hybridmodelle bedienen weiterhin Arbeitgeber, die noch nicht für eine vollständige Migration bereit sind, insbesondere wenn Gehaltsabrechnungsunterlagen, biometrische Informationen oder andere sensible Mitarbeiterdaten noch in lokalen Systemen gespeichert sind. In diesen Fällen können Unternehmen ausgewählte Aufzeichnungen lokal aufbewahren und gleichzeitig Planung, Kommunikation und Analysen in die Cloud verlagern, wodurch Störungen während des Übergangs reduziert werden. On-Premises-Bereitstellungen haben in einigen staatlich verbundenen und stark kontrollierten Umgebungen noch eine Rolle, aber ihr Anteil an neuen Implementierungen steht unter Druck, da Käufer zunehmend Flexibilität, Skalierbarkeit und schnellere Upgrades schätzen. Der Markt für Technologie für Frontline-Mitarbeiter in China sieht daher, wie Cloud von einer bevorzugten Option zur Standardarchitektur für die meisten Wachstumskonten wird, insbesondere da inländische Anbieter ihre konforme Infrastruktur und Unternehmensunterstützung stärken. Dieser Wandel sollte weiterhin Anbieter begünstigen, die starkes China-basiertes Hosting mit zuverlässigen Integrationsfähigkeiten kombinieren können, da Käufer Compliance und Benutzerfreundlichkeit nicht mehr als separate Beschaffungsfragen behandeln.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU zur aufstrebenden Wachstumslokomotive werden

Großunternehmen entfielen 2025 auf 72,41 % des Umsatzes und haben damit einen klaren Vorsprung beim Marktanteil für Technologie für Frontline-Mitarbeiter in China, was die Skalenvorteile von Käufern mit Tausenden von Mitarbeitern in mehreren Provinzen widerspiegelt. Diese Arbeitgeber stehen vor komplexen Arbeitsvorschriften, einem breiteren Prüfungsrisiko und dringenderen Anforderungen an standardisierte Planung, Anwesenheit, Gehaltsabrechnungskoordination und Mitarbeiterkommunikation. Sie neigen auch dazu, diese Plattformen tiefer mit MES-, ERP- und HR-Systemen zu integrieren, wodurch die Wechselkosten steigen und die Anbieterbeziehungen langlebiger werden. Sobald eine Plattform in Werken, Lagerhäusern oder Krankenhausnetzwerken verankert ist, werden die Migrationskosten hoch genug, um längere Verlängerungszyklen und Expansionsausgaben zu unterstützen. Dies gibt dem Großunternehmenssegment eine stabile Umsatzbasis, während es auch das wichtigste Testfeld für fortschrittliche KI- und Compliance-Funktionen ist, bevor diese Tools breiter in den Rest des Marktes einfließen.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 27,94 % wachsen, was den schnellsten Expansionspfad innerhalb der Branche für Technologie für Frontline-Mitarbeiter in China anzeigt, da Kostenbarrieren und Bereitstellungskomplexität weiter sinken. Niedrigere SaaS-Preise pro Sitz und geringere Implementierungsanforderungen machen moderne Personalplattformen für Unternehmen praktikabler, die einst auf Tabellenkalkulationen, manuelle Anwesenheit oder grundlegende Messaging-Tools angewiesen waren. Digitalisierungsunterstützung auf Provinz- und Stadtebene hat auch die Möglichkeiten erweitert, indem kleineren Herstellern und Betriebsunternehmen geholfen wurde, Technologie-Upgrades zu finanzieren. Die 5G-plus-KI-Digitalisierungsarbeit von China Mobile für KMU in Ningbo zeigte, wie von Netzbetreibern unterstützte Infrastrukturprogramme eine breitere Pipeline in Sektoren wie Bekleidung, Autoteile und Haushaltsgeräte eröffnen.[4]C114 Communications Mitarbeiter, „Ningbo Mobile 5G+KI Digitale Intelligenz stärkt KMU-Qualitätsverbesserung”, C114 Communications, c114.com.cn Das Ergebnis ist ein ausgewogeneres Nachfrageprofil für den Markt für Technologie für Frontline-Mitarbeiter in China, bei dem große Konten weiterhin den Umsatz verankern, aber kleinere Unternehmen zur Hauptquelle neuen Nutzerwachstums werden.

Nach Anwendung: Analysen führen das Wachstum an, während Aufgabenausführung die Umsatzbasis hält

Personalausführung und Aufgabenmanagement entfielen 2025 auf 25,48 % des Anwendungsumsatzes und sind damit der größte Anwendungsfall, was zeigt, dass der Markt für Technologie für Frontline-Mitarbeiter in China weiterhin auf der betrieblichen Kontrolle am Arbeitsort basiert. Montagelinien, Fulfillment-Center, Außendienstteams und große Servicenetzwerke benötigen Tools, die Aufgaben zuweisen, den Abschluss verfolgen und die Echtzeit-Übersicht über Schichten hinweg aufrechterhalten können. Diese Funktionen sind für Käufer leicht mit der täglichen Produktion zu verknüpfen, was erklärt, warum die Ausführung die Umsatzgrundlage bleibt, auch wenn sich die breiteren Plattformfähigkeiten verbessern. Planungs- und Kommunikationstools unterstützen diese Schicht weiterhin, indem sie Mitarbeiter informiert halten, Manager ausrichten und Schichtwechsel schneller sichtbar machen. In vielen Bereitstellungen ist das Aufgabenmanagement der Einstiegspunkt, der Arbeitgeber später zu Analyse-, Engagement- und Lernfunktionen führt, sobald genügend Mitarbeiterdaten erfasst wurden.

Personalanalyse und Leistungsmanagement werden bis 2031 voraussichtlich mit einem CAGR von 29,54 % wachsen und sind damit der am schnellsten wachsende Anwendungsbereich, da Käufer ihre Aufmerksamkeit von der Koordination auf die Entscheidungsqualität verlagern. Sobald Arbeitgeber Anwesenheit, Aufgaben und Pläne digitalisiert haben, können sie diese Daten nutzen, um Fluktuationsrisiken, Lohnkostenabweichungen, Leistungsmuster und Personalengpässe zu erkennen. Diese Veränderung ist wichtig, da Personalsoftware zunehmend danach beurteilt wird, wie gut sie Managern hilft, bessere Personalentscheidungen zu treffen, und nicht nur danach, ob sie Aktivitäten aufzeichnet. Lernen und Wissensvermittlung erhält ebenfalls mehr Aufmerksamkeit, da Arbeitgeber nach einfacheren Wegen suchen, Fähigkeitsverbesserungen für Frontline-Mitarbeiter durch mobilen Zugang und kürzere Trainingsschleifen zu unterstützen. Der Markt für Technologie für Frontline-Mitarbeiter in China entwickelt sich daher von der Workflow-Digitalisierung hin zur Arbeitsintelligenz, wobei Analysen zur Verbindung zwischen der Frontline-Ausführung und der übergeordneten Unternehmensplanung werden.

Nach Endnutzerbranche: Fertigung führt nach Anteil, während das Gesundheitswesen beschleunigt

Die industrielle Fertigung entfiel 2025 auf 26,37 % des Umsatzes und hat damit die größte Endnutzerposition inne, was Fabrikbetriebe im Mittelpunkt des Marktes für Technologie für Frontline-Mitarbeiter in China hält. Großanlagen in Guangdong, Jiangsu, Zhejiang und Shandong benötigen weiterhin Personaltools, die Schichtkomplexität, Anwesenheitskontrolle, Compliance-Logik und Produktivitätsübersicht über mehrere Produktionslinien hinweg handhaben können. Die Fertigung hat auch einen starken Anreiz, Arbeitsdaten mit breiteren industriellen Digitalisierungsbemühungen zu verknüpfen, da Planungsqualität und Mitarbeiterkoordination direkt den Durchsatz, die Qualitätskontrolle und das Ausfallzeitmanagement beeinflussen. Das Jingzhou-Werk der Midea Group erhielt 2025 eine Weltrekord-Zertifizierung für den Einsatz von KI-Agenten in der Fabrik, mit 14 KI-Agenten in 38 Geschäftsszenarien, was veranschaulicht, wie fortschrittliche Werke Personaltools mit umfassenderen KI-gestützten Betriebsmodellen kombinieren.[5]Yicai Global Mitarbeiter, „Chinesischer Haushaltsgeräteriese Midea erhält weltweit erste KI-Agenten-Fabrik-Zertifizierung”, Yicai Global, yicaiglobal.com Das macht die Fertigung zum klarsten aktuellen Umsatzanker und hält sie gleichzeitig an der Spitze der Produktinnovation für Planung, Ausführung und Arbeitsanalysen.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 29,08 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für Technologie für Frontline-Mitarbeiter in China, da Krankenhäuser und kommunale Pflegesysteme die digitale Einführung verstärken. Das Wachstum wird durch die Richtlinie vom Juni 2026 unterstützt, KI in kommunalen Gesundheitsdienstzentren zu integrieren, was die Bedeutung von Personalkoordinations-, Planungs- und Betriebsunterstützungstools im Pflegesystem erhöhte. Xinhua berichtete auch, dass China KI-gestütztes digitales Gesundheitswesen vorantreibt, um Effizienz und Zugänglichkeit zu verbessern, was eine breitere Bewegung hin zu digital verwalteten klinischen Workflows und Personalplanung unterstützt. Einzel- und E-Commerce, Transport und Logistik sowie Gastgewerbe bleiben wichtige Nachfragepools, da sie hohe Mitarbeiterzahlen, häufige Schichtwechsel und starke Kommunikationsbedürfnisse kombinieren. Bau und öffentliche Verwaltung sind frühere Einführer, aber öffentliche Digitalisierungsmandate und strengere Anforderungen an Anwesenheitssysteme werden sie wahrscheinlich in der nächsten Expansionsphase relevant halten.

Geografische Analyse

Ostchina bleibt der reifste Teil des Marktes für Technologie für Frontline-Mitarbeiter in China und kombiniert dichte Fertigungscluster, fortschrittliche digitale Infrastruktur und eine hohe Konzentration von Unternehmenskäufern. Das Jangtse-Flussdelta, einschließlich Shanghai, Suzhou, Hangzhou und Nanjing, bietet eine starke installierte Basis für Planungs-, Anwesenheits-, Kommunikations- und Analyseplattformen, da viele Arbeitgeber dort mehrere Einrichtungen mit großen Frontline-Teams betreiben. GaiaWorks hat seinen Hauptsitz in Suzhou und hat das Personalmanagement für Kunden wie Nestlé China unterstützt, was zeigt, wie die Region Anbieterentwicklung mit Unternehmensbereitstellung in großem Maßstab verbindet. Ostchina profitiert auch von stärkerer Cloud-Bereitschaft und besserer Konnektivität in Industrieparks, was Mobile-First-Bereitstellungen in Werken und Vertriebsstandorten unterstützt. Die Digitalisierung des Gesundheitswesens in dieser Region schreitet schnell voran, da große Krankenhausnetzwerke auf Anforderungen an die Personaleffizienz und umfassendere Ziele der digitalen Transformation reagieren.

Südchina ist eines der am schnellsten wachsenden regionalen Nachfragezentren im Markt für Technologie für Frontline-Mitarbeiter in China, da Elektronikhersteller, Exportlogistik, Einzelhandelsaktivitäten und Gastgewerbe alle große Pools an Mitarbeitern ohne festen Arbeitsplatz schaffen. Guangdong und die Große Bucht legen großen Wert auf Personaleffizienz, da die Arbeitskosten höher sind als in vielen Binnenregionen, was die Rendite von KI-Planung und verbesserter Schichtauslastung schärft. Shenzhen bietet auch einen Vorteil durch vernetzte Geräte, da sein Hardware-Ökosystem eine breitere Nutzung von Handhelds, Wearables und Edge-Geräten unterstützt, die mitarbeiterorientierte Bereitstellungen stärken können. GaiaWorks nutzte die Workday Elevate- und SAP HR Connect-Veranstaltungen in Hongkong im Jahr 2026, um die Compliance-Funktionalität der Großen Bucht zu demonstrieren, und hob hervor, wie die grenzüberschreitende Arbeitskomplexität die Nachfrage nach spezialisierten lokalen Lösungen aufrechterhält. Die Region kombiniert daher starke kommerzielle Nachfrage mit einem praktischen Testfeld für konforme, mobile und KI-gestützte Personalprodukte.

Nord- und Zentralwestchina stellen die nächste breite Opportunitätszone für den Markt für Technologie für Frontline-Mitarbeiter in China dar, da Käufer aus dem öffentlichen Sektor, Automobilcluster und KMU-Digitalisierungsprogramme die adressierbare Basis erweitern. Peking und Tianjin sind wichtig, da staatlich verbundene und regierungsnahe Käufer dazu neigen, inländische, Xinchuang-konforme Plattformen zu bevorzugen, was lokale Anbieter mit stärkerer politischer Ausrichtung unterstützt. Chongqing, Chengdu, Xi'an und andere Binnenzentren gewinnen ebenfalls an Relevanz, da sich Fertigungs- und Logistikaktivitäten über die Küste hinaus ausbreiten und digitale Transformationsprogramme Unterstützung für kleinere Unternehmen bringen. Xinhua berichtete 2026, dass China KI-gestützte Gesundheitsversorgung und -effizienz vorantreibt, was eine stärkere Einführung von Technologie durch Mitarbeiter in kommunalen Gesundheitssystemen und öffentlichen Servicenetzwerken im Binnenland unterstützt. Das bedeutet, dass das regionale Wachstum nicht mehr auf die Küstennachfrage beschränkt ist, da politische Unterstützung, inländische Beschaffungspräferenzen und eine breitere KMU-Pipeline die Einführung tiefer in den nationalen Fußabdruck treiben.

Wettbewerbslandschaft

Der Markt für Technologie für Frontline-Mitarbeiter in China bleibt an der Spitze mäßig konzentriert und im mittleren Marktsegment fragmentiert, was bedeutet, dass kein einzelner Anbieter genug Marktanteil hat, um jede Anwendungsschicht oder jedes Käufersegment zu dominieren. Globale Unternehmen wie WorkForce Software, Humanforce, Deputy, Legion Technologies und Tulip Interfaces behalten starke Positionen in unternehmensorientierten Bereitstellungen, insbesondere dort, wo multinationale Betriebsmodelle oder fortschrittliche Fertigungs-Workflows relevant sind. Gleichzeitig profitieren inländische Akteure wie GaiaWorks und Kingdee von lokalen Sprachoberflächen, stärkerer Ausrichtung auf chinesische Arbeitsvorschriften und einfacherer Integration mit China-spezifischen Gehaltsabrechnungs- und ERP-Systemen. Diese Mischung hält den Wettbewerb über Software, Dienstleistungen, Bereitstellungsmodelle und Endnutzer-Vertikalen hinweg aktiv. Es bedeutet auch, dass Käufer Anbieter nicht nur nach Funktionen vergleichen, sondern auch nach Compliance-Eignung, Cloud-Bereitschaft, Implementierungsaufwand und lokaler Supporttiefe.

Mehrere strategische Muster prägen den Wettbewerb im Markt für Technologie für Frontline-Mitarbeiter in China. ADP schloss die Übernahme von WorkForce Software im Oktober 2024 ab, stärkte seine Position im Bereich Unternehmens-Personalmanagement und gab Käufern eine umfassendere Einzelanbieter-Option für HR- und Planungsanforderungen. Kingdees Ergebnisse für das Geschäftsjahr 2025 zeigten anhaltenden Cloud-Abonnementmomentum, was seinen Vorstoß unterstützte, KI-HR-Fähigkeiten innerhalb eines umfassenderen Unternehmens-Software-Stacks zu vertiefen. Honeywell brachte im Oktober 2025 den tragbaren Computer CT70 mit integrierter KI-Verarbeitung, 5G und Wi-Fi 7 auf den Markt und demonstrierte, wie Geräteinnovation beginnt, Personalsoftware in Logistik- und Einzelhandelsanwendungsfällen zu ergänzen. Diese Schritte sind wichtig, da das Wettbewerbsfeld nicht mehr auf Planungssoftware allein beschränkt ist; es umfasst nun gebündelte Ökosysteme, die Geräte, KI, Workflow-Tools und Unternehmensintegration kombinieren.

Die stärkste Weißraum-Chance zeigt sich in der KMU-Fertigung, wo viele Werke noch auf Tabellenkalkulationen oder manuelle Schichtplanung angewiesen sind und kostengünstigere Tools mit begrenztem Implementierungsaufwand benötigen. Diese Öffnung begünstigt Anbieter, die einfache Preisgestaltung, schnelle Einrichtung und genug Flexibilität bieten können, um lokale Arbeitsvorschriften ohne ein großes internes IT-Team zu handhaben. Inländische Plattformen haben einen zusätzlichen Vorteil, wenn sie KI-Funktionen rund um lokale Betriebssprache, Datenspeicherungsregeln und branchenspezifische Workflows trainieren oder feinabstimmen können. Compliance-Nachweise werden auch zu einem stärkeren Schutzwall in der Gesundheits- und öffentlichen Sektorbeschaffung, wo Käufer neben der Anwendungsleistung auch Nachweise für Datensicherheitsdisziplin wünschen. Insgesamt wird der Markt für Technologie für Frontline-Mitarbeiter in China wahrscheinlich wettbewerbsintensiv bleiben und sich nicht schnell konsolidieren, da lokale Vorschriften, Branchenvielfalt und unterschiedliche Kundenreifegrade noch Raum für mehrere Anbietermodelle lassen, um nebeneinander zu existieren.

Marktführer in der Branche für Technologie für Frontline-Mitarbeiter in China

SAP SE

Microsoft Corporation

Honeywell International Inc.

Zebra Technologies Corporation

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Humanforce brachte KI-gestütztes Smart Scheduling auf den Markt, eine fortschrittliche Dienstplanlösung, die die Arbeitsnachfrage an Echtzeit-Prognosen ausrichtet, die Dienstplanverwaltungszeit um bis zu 70 % reduziert und bis zu 15 % Reduzierung der Arbeitskosten beiträgt.

- Mai 2026: Axonify kündigte bedeutende KI-Verbesserungen an seiner Frontline-Enablement-Plattform an, die darauf ausgelegt sind, die Lücke zwischen Lernen und Strategieumsetzung für Frontline-Mitarbeiter zu schließen, und positionierte das Unternehmen neu von einem Lernmanagement-Tool zu einer einheitlichen Frontline-Betriebsaktivierungs-Plattform.

- Januar 2026: Tulip Interfaces sicherte sich 120 Millionen USD in einer Series-D-Finanzierungsrunde unter der Führung von Mitsubishi Electric und erzielte eine Bewertung von 1,3 Milliarden USD. Die strategische Allianz mit Mitsubishi Electric verschafft Tulip direkten Zugang zu Fertigungskunden und Vertriebskanälen in Japan und im asiatisch-pazifischen Raum und erweitert seinen industriellen Frontline-Technologie-Fußabdruck.

- Januar 2026: Legion Technologies brachte mehr als 90 KI-Personalinnovationen auf den Markt, darunter autonome Personalentscheidungsautomatisierung, die Prognose, Planung, Zeit und Anwesenheit sowie Arbeitsoptimierung abdeckt. Legion meldete ein Umsatzwachstum von 216 % im Jahr 2025 und ist nun in 35 Ländern tätig.

Berichtsumfang des Marktes für Technologie für Frontline-Mitarbeiter in China

Der Bericht über den Markt für Technologie für Frontline-Mitarbeiter in China ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Mitarbeiterkommunikation und -engagement und weitere) und Endnutzerbranche (Einzel- und E-Commerce, Industrielle Fertigung und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Mitarbeiterkommunikation und -engagement |

| Personalausführung und Aufgabenmanagement |

| Personalplanung und -koordination |

| Lernen und Wissensvermittlung |

| Personalanalyse und Leistungsmanagement |

| Sicherheits- und Compliance-Management |

| Sonstige Anwendungen |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Gastgewerbe |

| Bauwesen |

| Regierung und öffentliche Verwaltung |

| Sonstige Branchen |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Mitarbeiterkommunikation und -engagement |

| Personalausführung und Aufgabenmanagement | |

| Personalplanung und -koordination | |

| Lernen und Wissensvermittlung | |

| Personalanalyse und Leistungsmanagement | |

| Sicherheits- und Compliance-Management | |

| Sonstige Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Industrielle Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Transport und Logistik | |

| Gastgewerbe | |

| Bauwesen | |

| Regierung und öffentliche Verwaltung | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Technologie für Frontline-Mitarbeiter in China?

Der Markt für Technologie für Frontline-Mitarbeiter in China wurde 2025 auf 1,16 Milliarden USD geschätzt, wird voraussichtlich 2026 1,38 Milliarden USD erreichen und soll bis 2031 bei einem CAGR von 24,85 % auf 4,19 Milliarden USD anwachsen.

Welches Bereitstellungsmodell führt die Einführung bei der Technologie für Frontline-Mitarbeiter in China an?

Die Cloud-basierte Bereitstellung führt sowohl die aktuelle Nachfrage als auch das zukünftige Wachstum an, mit einem Umsatzanteil von 66,84 % im Jahr 2025 und einem prognostizierten CAGR von 28,26 % bis 2031.

Welcher Anwendungsbereich wächst am schnellsten bei der Technologie für Frontline-Mitarbeiter in China?

Personalanalyse und Leistungsmanagement ist der am schnellsten wachsende Anwendungsbereich mit einem prognostizierten CAGR von 29,54 % bis 2031, da Arbeitgeber von der grundlegenden Digitalisierung zur Arbeitsintelligenz übergehen.

Welcher Endnutzersektor erzielt den höchsten Umsatz bei der Technologie für Frontline-Mitarbeiter in China?

Die industrielle Fertigung führte 2025 mit 26,37 % des Umsatzes, unterstützt durch Mehrlinien-Produktionsumgebungen, die Planungs-, Compliance- und Produktivitätsübersichts-Tools benötigen.

Warum werden KMU bei der Einführung von Technologie für Frontline-Mitarbeiter in China immer wichtiger?

KMU werden voraussichtlich mit einem CAGR von 27,94 % wachsen, da SaaS-Preise zugänglicher werden, die Implementierung einfacher wird und lokale Digitalisierungsprogramme die Käuferbasis erweitern.

Wie wettbewerbsintensiv ist die Anbieter-Landschaft bei der Technologie für Frontline-Mitarbeiter in China?

Das Feld ist an der Spitze mäßig konzentriert, insgesamt aber fragmentiert, wobei inländische Akteure durch lokale Compliance-Stärke an Boden gewinnen, während globale Anbieter in Unternehmens- und Fertigungsbereitstellungen relevant bleiben.

Seite zuletzt aktualisiert am: