Marktgröße und Marktanteil der chinesischen Fertigfahrzeuglogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

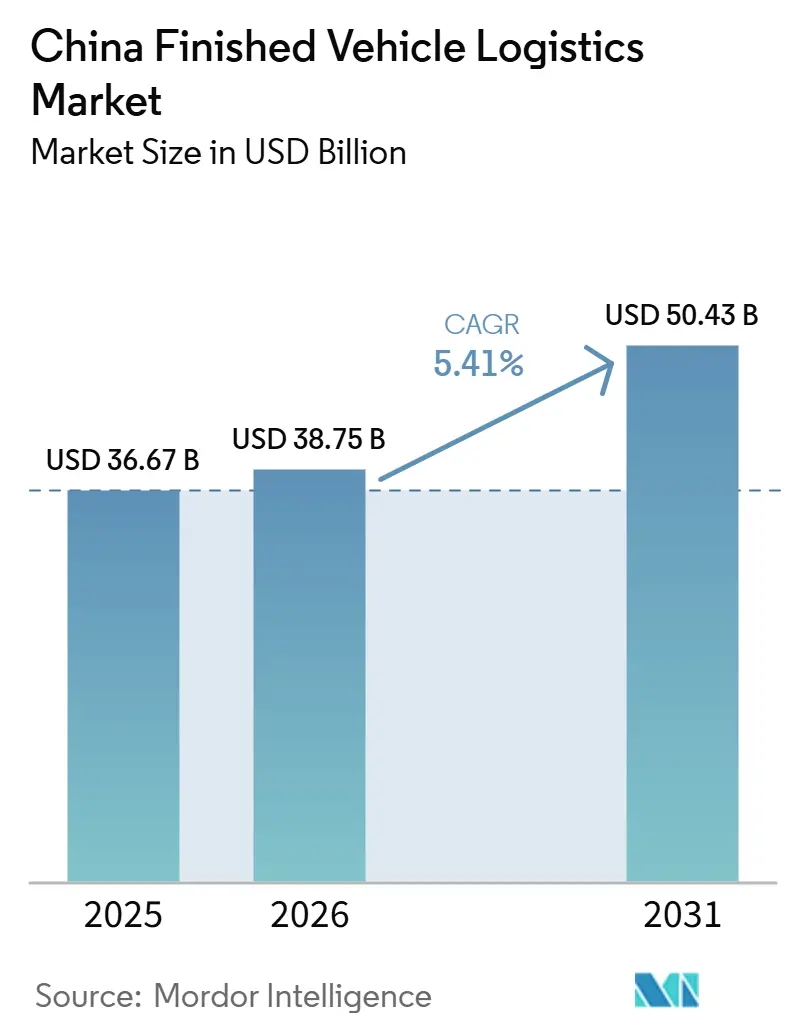

| Marktgröße im Basisjahr (2025) | 36.67 Milliarden US-Dollar |

| Marktgröße (2026) | 38.75 Milliarden US-Dollar |

| Marktgröße (2031) | 50.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

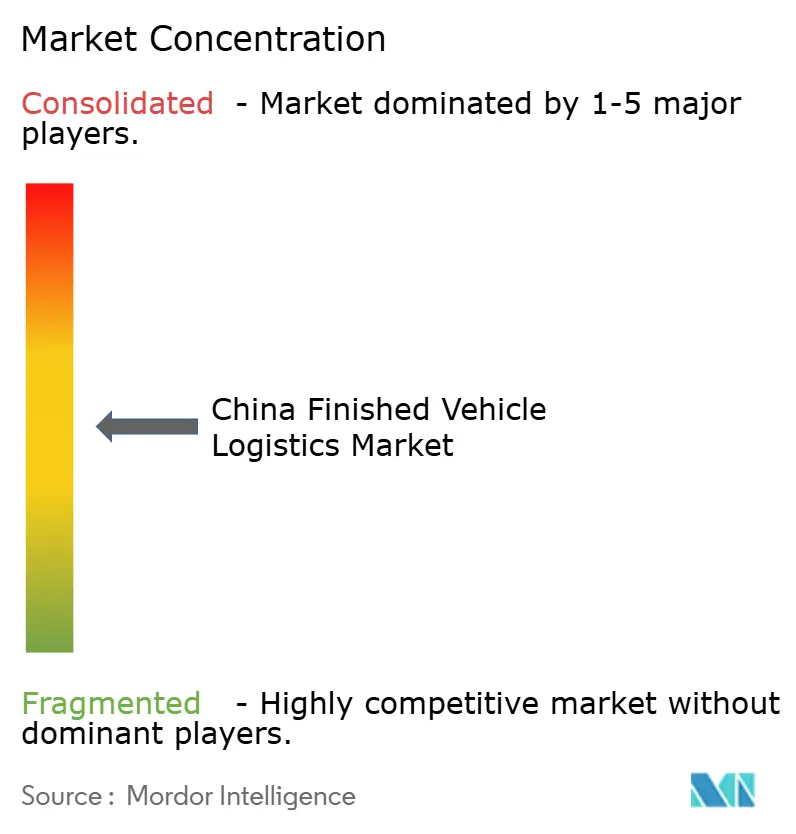

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Fertigfahrzeuglogistik durch Mordor Intelligence

Die Marktgröße der chinesischen Fertigfahrzeuglogistik wird voraussichtlich von 36,67 Milliarden USD im Jahr 2025 auf 38,75 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 50,43 Milliarden USD erreichen, mit einem CAGR von 5,41 % von 2026 bis 2031.

Der chinesische Markt für Fertigfahrzeuglogistik wird durch eine breitere Exportpräsenz, anspruchsvollere Handhabungsanforderungen für Fahrzeuge mit neuer Energie sowie einen stetigen Anstieg des Mehrwertdienstleistungsanteils pro Sendung gestützt. Die Koordination von Schiene und See, intelligentere Hafenoperationen und eine erweiterte Zollerleichterung machen Fertigungscluster im Landesinneren im Exportlogistikbereich wettbewerbsfähiger und reduzieren einen Teil der Reibungsverluste, die früher ausschließlich Küstenknotenpunkten zugutekamen. Der Wettbewerb verlagert sich, da OEM-verbundene Logistiksparten die Kontrolle über den Schiffszugang enger fassen, während inländische Spezialisten im Schienen- und dedizierten Straßentransport stark bleiben und globale Drittlogistikanbieter sich auf compliance-intensive und technologiegeführte Verträge konzentrieren. Der chinesische Markt für Fertigfahrzeuglogistik erlebt zudem eine Margenverschiebung weg von reiner Streckentransportaktivität hin zu Inspektion, Batteriehandhabung, Tracking, Zollkoordination und Hofsteuerung, was die Positionierung der Anbieter für Wachstum verändert. Politisch unterstützte Korridorentwicklung und fortgesetzte Investitionen in intelligente Häfen geben dem chinesischen Markt für Fertigfahrzeuglogistik eine dauerhafte Betriebsbasis, auch wenn Engpässe bei Transportunternehmen, Schadenshaftung und Risiken der Routenneugestaltung die Ausführung weiterhin belasten.

Wichtigste Erkenntnisse des Berichts

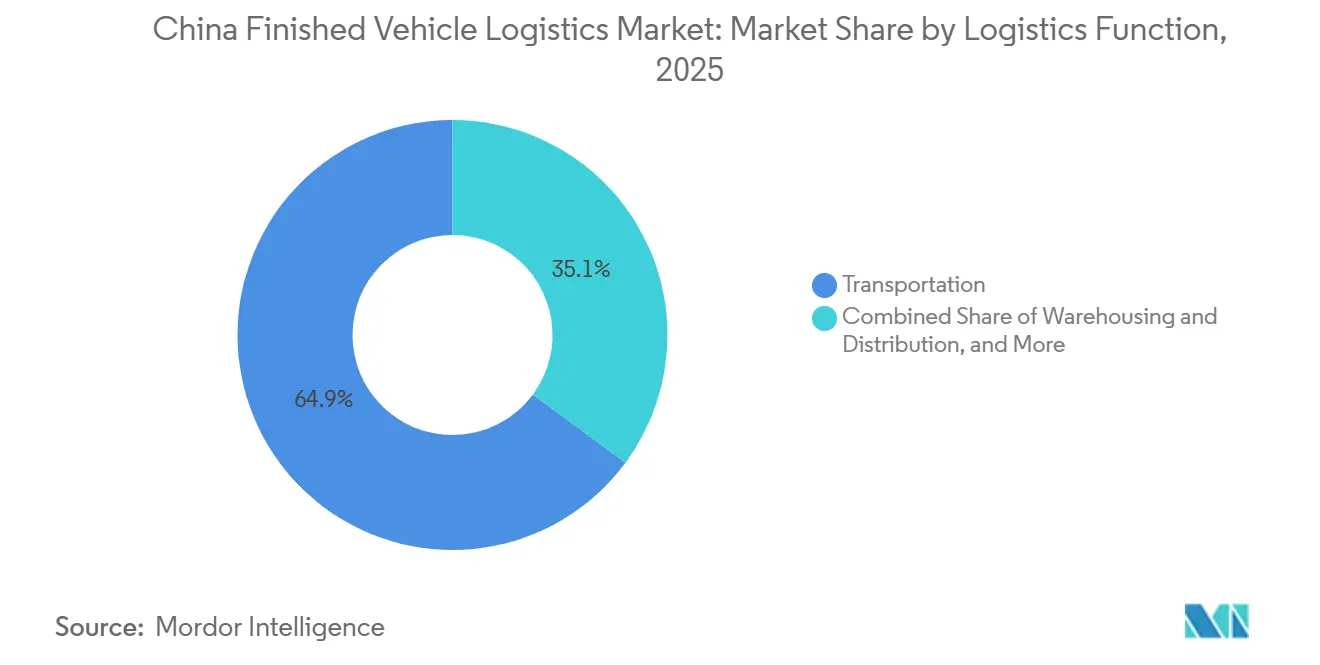

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Anteil von 64,87 % am chinesischen Markt für Fertigfahrzeuglogistik, während Mehrwertdienste und Sonstige bis 2031 voraussichtlich mit einem CAGR von 7,16 % wachsen werden.

- Nach Zielmarkt hielt die Inlandslogistik im Jahr 2025 einen Anteil von 73,10 % an der Marktgröße der chinesischen Fertigfahrzeuglogistik, während die internationale Logistik voraussichtlich das schnellste Wachstum mit einem CAGR von 6,76 % bis 2031 verzeichnen wird.

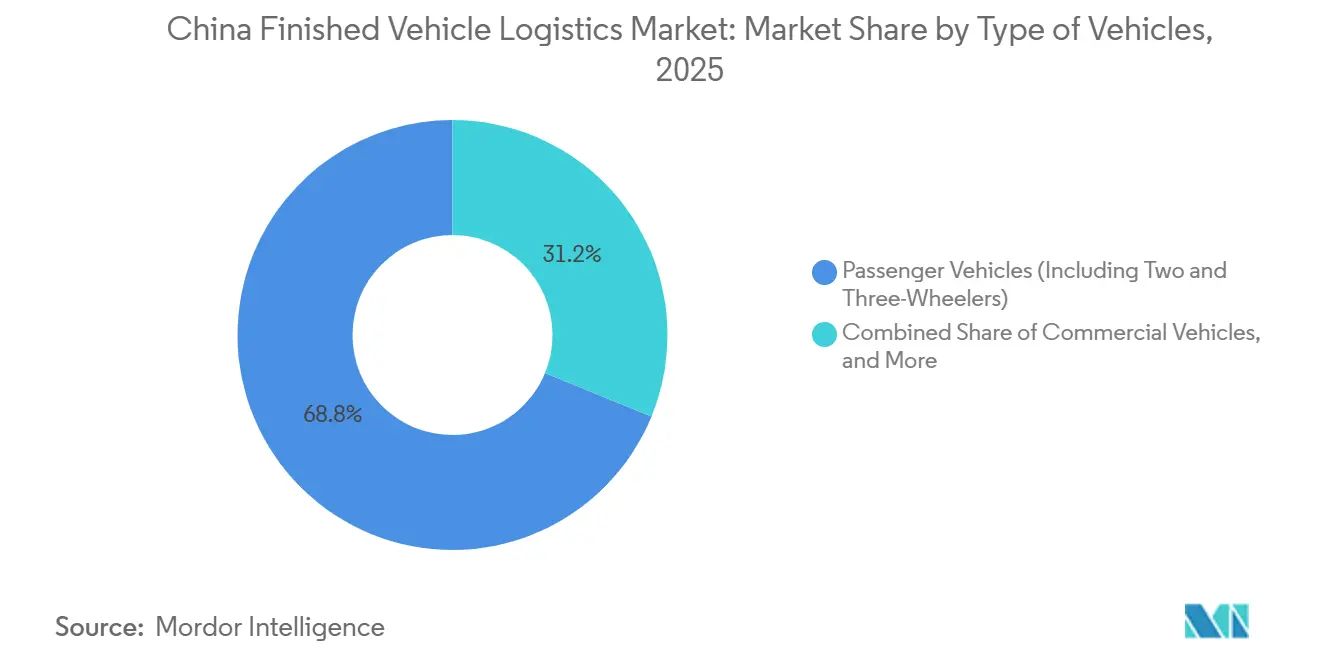

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen einschließlich Zwei- und Dreiräder im Jahr 2025 68,81 % des Marktanteils der chinesischen Fertigfahrzeuglogistik, und sie verzeichneten auch den höchsten prognostizierten CAGR von 5,85 % bis 2031.

- Nach Endverbraucherbranche hielten OEMs im Jahr 2025 einen Anteil von 61,36 % am Markt für chinesische Fertigfahrzeuglogistik, während Händler voraussichtlich mit einem CAGR von 6,54 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf Ostchina im Jahr 2025 ein Anteil von 34,03 % an der Marktgröße der chinesischen Fertigfahrzeuglogistik, während Südwestchina voraussichtlich mit dem schnellsten CAGR von 6,71 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für Fertigfahrzeuglogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende NEV-Exporte und interprovinzielle Fahrzeugumpositionierung | +1.5% | Ostküste, Süden, Südwesten, interprovinzielle Korridore aus dem Yangtze-Flussdelta und den Sichuan-Chongqing-Clustern | Kurzfristig (≤ 2 Jahre) |

| Integration von Hafen, Schiene und RoRo entlang der Küstenexportkorridore | +1.0% | Osten, einschließlich Ningbo-Zhoushan und Nantong, Süden, einschließlich Guangzhou Nansha und Shenzhen Xiaomo, sowie Südwesten, einschließlich Qinzhou und Beibu-Golf | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach Schadensreduzierung und Echtzeit-Fahrzeugtransparenz | +0.8% | National, mit stärkerer Relevanz in Ost- und Süd-Exporthubs sowie internationalen Terminals | Mittelfristig (2–4 Jahre) |

| Konsolidierung des Händlernetzes und Optimierung der Direktlieferung an Händler | +0.6% | National, mit stärkerer Konzentration in Ost- und Süd-Einzelhandelsclustern sowie Ausstrahlungseffekten in Zentral- und Südwestchina | Kurzfristig (≤ 2 Jahre) |

| Ausbau des digitalen Hofmanagements, der Torautomatisierung und der ETA-Kontrolltürme | +0.7% | Osten, insbesondere Yangtze-Flussdelta-Hubs, und Süden, insbesondere Guangzhou- und Shenzhen-Terminals | Mittelfristig (2–4 Jahre) |

| Politische Unterstützung für multimodalen Güterverkehr und Ausbau des Logistiknetzwerks | +0.9% | National, mit schnellerer Einführung in Südwest- und Nordwest-Korridorknoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende NEV-Exporte und interprovinzielle Fahrzeugumpositionierung

Der chinesische Markt für Fertigfahrzeuglogistik wird zunehmend durch steigende NEV-Exportaktivitäten und den Bedarf geprägt, Fertigfahrzeuge zwischen Produktionsstandorten im Landesinneren und sowohl inländischen als auch Exportzielen umzupositionieren. Dies verändert das Netzwerk von einem hauptsächlich distributionsgeführten System zu einem, das häufigere Langstrecken-Ausgleichsbewegungen zwischen Fabrikclustern, Bereitstellungshöfen, Häfen und Händlerpunkten bewältigen muss. Die betriebliche Herausforderung ist größer, weil die Produktion weiterhin auf eine begrenzte Anzahl großer Fertigungszonen konzentriert ist, während sich die Nachfrage auf Binnenprovinzen und Überseemärkte ausweitet. Dieses Muster erhöht die Komplexität der Fahrzeughandhabung, die Planungsanforderungen und den Bedarf an spezialisiertem Anlageneinsatz über mehrere Korridore hinweg. Infolgedessen verzeichnet der chinesische Markt für Fertigfahrzeuglogistik einen höheren Logistikwert pro bewegter Einheit, selbst wenn die Transportproduktivität steigt[1]„China verschärft die Regulierung von Gebrauchtfahrzeugexporten.” Ministerium für öffentliche Sicherheit und Allgemeine Zollverwaltung, cceeccic.org.

Integration von Hafen, Schiene und RoRo entlang der Küstenexportkorridore

Die wichtigste Infrastrukturverschiebung im chinesischen Markt für Fertigfahrzeuglogistik ist die tiefere Integration von Schiene, Hafen und RoRo-Kapazität entlang der Exportkorridore. Im April 2025 eröffnete China seine erste RoRo-Route vom Beibu-Golf-Hafen nach Jebel Ali, wodurch die Transitzeit gegenüber der konventionellen Routenführung um 4 bis 10 Tage verkürzt und die Logistikeffizienz im Neuen Internationalen Land-See-Handelskorridor um 10 % bis 15 % verbessert wurde. Im Januar 2026 fuhr ein intermodaler Schiene-See-Güterzug, beladen mit in Chongqing hergestellten NEVs, nach Nansha-Hafen ab und schloss dort an ein Schiff in Richtung Naher Osten an, was zeigt, dass Fabriken im Landesinneren nun mit weniger Unterbrechungen in reguläre Exportketten eingebunden werden können. Xinhua berichtete im Juni 2025 auch, dass China-Europa-Güterzüge Fertigfahrzeuge in etwa 12 Tagen zu Logistikkosten von rund 2.000 USD pro Fahrzeug beförderten, gegenüber 25 bis 30 Tagen und rund 2.500 USD pro Fahrzeug auf der Straße, was das Argument für vorrangige und Binnenexportchargen stärkt. Der chinesische Markt für Fertigfahrzeuglogistik wird davon profitieren, wenn diese intermodalen Verbindungen von Pilotkorridoren zu wiederholbaren Betriebsmodellen über eine breitere Gruppe von Binnen- und Küstenknoten werden.

OEM-Nachfrage nach Schadensreduzierung und Echtzeit-Fahrzeugtransparenz

OEMs legen mehr Wert auf Schadensprävention, Standortgenauigkeit und Zustandsüberwachung, was die Serviceerwartungen im gesamten chinesischen Markt für Fertigfahrzeuglogistik erhöht. Das Thema ist bei NEVs wichtiger, da Batteriesicherheit, Ladezustandssteuerung und Rückverfolgbarkeitsanforderungen mehr Betriebsprüfungen hinzufügen als konventionelle Fahrzeugbewegungen[2]„Chinas neuer EV-Batteriesicherheitsstandard tritt im Juli 2026 in Kraft.” gov.cn. Von Anbietern wird erwartet, dass sie engere Service-Level-Verpflichtungen durch Geofencing, Echtzeit-ETA-Transparenz, automatisierte Ausnahmeprotokollierung und bessere Hofsequenzierung unterstützen. Der internationale Logistikhafen Shenzhen Xiaomo hat eine IoT-basierte Plattform eingesetzt, um Fahrzeuge zu disponieren und Liegeplätze mit Parkpositionen abzugleichen, was auf ein stärker automatisiertes Modell zur Reduzierung von Ladezeiten und Handhabungsrisiken hindeutet. Dies drängt den chinesischen Markt für Fertigfahrzeuglogistik in Richtung Verträge, die nachgewiesene Steuerung und Compliance statt bloßem Transportvolumen belohnen.

Politische Unterstützung für multimodalen Güterverkehr und Ausbau des Logistiknetzwerks

Staatlich unterstützte Infrastrukturplanung bleibt eine wichtige Wachstumsbasis für den chinesischen Markt für Fertigfahrzeuglogistik. Xinhua berichtete im Januar 2026, dass Chongqing intermodalen Schiene-See-Transport nutzte, um NEVs über Nansha in Richtung Naher-Osten-Ziele zu bewegen, was zeigt, dass die öffentliche Korridorentwicklung bereits in aktive Exportströme übersetzt wird und nicht nur ein politisches Ziel bleibt. Xinhua berichtete auch im Dezember 2025, dass Chongqing seine Rolle als Binnenexport-Hub für NEVs durch Korridorbau, Zollunterstützung und besseren Zugang zu globalen Märkten stärkte. Diese Maßnahmen sind bedeutsam, weil sie den Zeitverlust zwischen Fabrikausstoß und Exportbeladung reduzieren und die Wirtschaftlichkeit der Fahrzeugbewegung aus Binnenwerken verbessern. Langfristig wird diese Unterstützung den chinesischen Markt für Fertigfahrzeuglogistik geografisch ausgewogener halten, wobei Produktionszentren im Landesinneren eine größere Rolle in der Exportlogistik spielen als in früheren Zyklen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei spezialisierten Autotransporterkapazitäten in Exportspitzensaisons | -0.7% | Exporthäfen an der Ostküste, einschließlich Shanghai und Ningbo-Zhoushan, Südchina, einschließlich Guangzhou Nansha, und Nordchina, einschließlich Tianjin | Kurzfristig (≤ 2 Jahre) |

| Hohe Fahrzeugschadensexposition bei Kurzstrecken- und Hofzu-Hof-Bewegungen | -0.5% | National, mit stärkerem Druck an Ost- und Süd-Verarbeitungsanlagen | Mittelfristig (2–4 Jahre) |

| Maut-, Kraftstoff- und Leerfahrtskostendruck im inländischen Straßentransport | -0.4% | National, mit stärkerem Druck auf Nord-Süd-interprovinziellen Hauptrouten und dedizierten Rundfahrt-Autotransporterspuren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Betriebsstandards und Lücken in der Verladeinfrastruktur | -0.4% | Nordwest-, Nordost- und Zentralchina, insbesondere Logistikzonen niedrigerer Stufe mit begrenzten standardisierten Autoliegeplätzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei spezialisierten Autotransporterkapazitäten in Exportspitzensaisons

Der chinesische Markt für Fertigfahrzeuglogistik steht in Exportspitzenzeiträumen weiterhin unter Kapazitätsdruck, auch nach einer Welle von Schiffsergänzungen in den Jahren 2025 und 2026. Das Problem liegt nicht nur in der Flottengröße, da auch Liegeplatzzugang, Planungszuverlässigkeit und Terminalbereitschaft bestimmen, wie viel Fahrzeugvolumen pünktlich bewegt werden kann. Das bedeutet, dass sekundäre Exporthäfen Überlaufmengen von den verkehrsreichsten Küstengateways nicht immer aufnehmen können, insbesondere wenn größere Schiffe spezifische Liegeplatztiefen und Handhabungsunterstützung benötigen. In der Praxis hält dies die Exportkapazität unter den Betreibern ungleich verteilt und lässt kleinere oder weniger integrierte Verlader stärker dem Quartalsenddruck ausgesetzt. Der chinesische Markt für Fertigfahrzeuglogistik bleibt daher anfällig für Ausführungsengpässe, wenn das Exportwachstum die Bereitschaft der Hafen- und Schifffahrtsinfrastruktur übersteigt.

Hohe Fahrzeugschadensexposition bei Kurzstrecken- und Hofzu-Hof-Bewegungen

Die Schadensexposition bleibt ein bedeutendes Hemmnis im chinesischen Markt für Fertigfahrzeuglogistik, insbesondere bei Kurzstreckentransporten zwischen Werkstoren, Anlagen, Verarbeitungszentren und Häfen. NEV-Sendungen erhöhen diese Exposition, da batteriebezogene Vorfälle, Verladeprobleme und Ausfälle bei der Zustandsüberwachung größere finanzielle und Compliance-Folgen haben können als bei konventionellen Fahrzeugen. Intelligente Lagerhaltung und automatisierte Lagersysteme können das Handhabungsrisiko reduzieren und die Kosten pro Fahrzeug senken, aber die Einführung ist weiterhin auf größere Hersteller mit stärkeren Kapitalbudgets konzentriert. Das Ergebnis ist ein zweigeteiltes Betriebsumfeld, in dem besser ausgestattete Anbieter niedrigere Schadensraten dokumentieren und stärkere Prüfpfade unterstützen können, während kleinere Betreiber Schwierigkeiten haben, diese Standards zu erfüllen. Langfristig wird dies den chinesischen Markt für Fertigfahrzeuglogistik weiter in Richtung standardisierterer, technologiegeführter Handhabungsmodelle drängen[3]„Fertigfahrzeuglogistik.” Odette und ECG, odette.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transportdominanz koexistiert mit dem Aufschwung der Mehrwertdienste

Der Transport entfiel im Jahr 2025 auf 64,87 % des Marktanteils der chinesischen Fertigfahrzeuglogistik, was ihn zum größten Funktionssegment machte, während Mehrwertdienste und Sonstige bis 2031 voraussichtlich mit einem CAGR von 7,16 % wachsen werden. Diese Mischung zeigt, dass physische Bewegung den Markt weiterhin verankert, auch wenn Gewinnpools beginnen, sich in Richtung Dienstleistungen rund um das Transportsegment zu verlagern. Der Straßentransport bleibt der Kernmodus für die inländische Händlerversorgung und für kürzere innerstädtische und innerprovinzielle Bewegungen. See- und Binnenwasserwege sind weiterhin wichtig für Massenexportchargen und für die Verbindung von Fertigungszonen an Binnenflüssen mit Tiefseeterminals.

Der chinesische Markt für Fertigfahrzeuglogistik belohnt zunehmend Anbieter, die Inspektion, Schadensnachweis, Batteriehandhabung, ETA-Transparenz und Zollkoordination in ein einziges Serviceangebot bündeln können. Die Schiene hat noch einen kleineren Anteil, wird aber auf längeren Binnenstrecken relevanter, wo Kosten- und Zeitdisziplin wichtiger sind als reine Flexibilität. Lagerung und Distribution verändern sich ebenfalls in ihrer Rolle, da OEMs nun schnellere Verarbeitung und bessere Bereitstellung statt passiver Fahrzeuglagerung wünschen. Diese Verschiebung bedeutet, dass Anlagen, Vorlieferungsinspektion, hafenseitige Sequenzierung und digitaler Hoffluss für die funktionale Differenzierung zentraler werden als das bloße Transportvolumen allein[4]„Fertigfahrzeuglogistik.” AIAG, aiag.org/expertise-areas/supply-chain-management/finished-vehicle-logistics.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielmarkt: Inlandsprimat verdeckt eine rasch reifende Exportinfrastruktur

Die Inlandslogistik hielt im Jahr 2025 einen Anteil von 73,10 % an der Marktgröße der chinesischen Fertigfahrzeuglogistik, während die internationale Logistik bis 2031 voraussichtlich mit einem CAGR von 6,76 % wachsen wird. Dies hält die Inlandsaktivität als Basis des Marktes, zeigt aber auch, dass exportorientierte Logistik in einem schnelleren Tempo an Gewicht gewinnt. Das Inlandssegment blieb größer, weil China weiterhin ein riesiges internes Distributionsnetzwerk über Küsten- und Binneneinzelmärkte unterhält. Das internationale Segment bewegt sich jedoch über eine Nischenexportfunktion hinaus und wird zu einem zentralen Wachstumsmotor für Betreiber, die ausgehende Komplexität bewältigen können.

Die Exportlogistik profitiert von Korridoraufrüstungen, wachsender Hafenintegration und breiterer Akzeptanz von Schiene-See-Übergaben für Produktionscluster im Landesinneren. Import- und eingehende Ströme sind weiterhin wichtig, da sie die Anlagenauslastung unterstützen und helfen, das Richtungsungleichgewicht an einigen Küstenterminals zu reduzieren. Ein weniger sichtbarer Effekt ist, dass eine stärkere Exportbereitstellung die inländische Geräteverfügbarkeit einschränken kann, wenn spezialisiertes Rollmaterial oder Transportkapazität in Richtung höherwertiger Überseeverbindungen gezogen wird. Anbieter, die ausgehende und Rückflüsse effizienter verwalten, werden besser positioniert sein, um Anlagenauslastung und Preisdisziplin im gesamten chinesischen Markt für Fertigfahrzeuglogistik zu schützen.

Nach Fahrzeugtyp: NEV-Wachstum bei Personenkraftwagen gestaltet Handhabungsstandards neu

Personenkraftwagen, einschließlich Zwei- und Dreiräder, entfielen im Jahr 2025 auf 68,81 % der Marktgröße der chinesischen Fertigfahrzeuglogistik, und dasselbe Segment wird bis 2031 voraussichtlich mit einem CAGR von 5,85 % wachsen. Damit hatten Personenkraftwagen sowohl in Bezug auf Umfang als auch Wachstum die führende Position im Markt inne. Die Kategorie bleibt dominant, weil die Produktionsvolumina bei Personenkraftwagen hoch sind und weil NEV-Sendungen zunehmen, was den erforderlichen Serviceinhalt pro Einheit erhöht. Mehr Dokumentation, Batterieüberwachung und Zustandskontrolle erhöhen die betriebliche Messlatte für Anbieter, die dieses Segment bedienen.

Nutzfahrzeuge bleiben strategisch wichtig, weil sie andere Exportmuster, Kundenpläne und Sendungsprofile als Personenkraftwagen unterstützen. Geländefahrzeuge tragen ebenfalls bei, insbesondere dort, wo gemischte Schiffsbeladung und infrastrukturgebundene Exportnachfrage breitere Frachtmischungen unterstützen. Der Marktanteil der chinesischen Fertigfahrzeuglogistik, der auf Personenkraftwagen entfällt, wird voraussichtlich hoch bleiben, da dieses Segment am engsten mit Chinas großvolumigem OEM-Ausstoß und Exportdruck übereinstimmt. Gleichzeitig werden Betreiber, die starke EV-spezifische Handhabungsfähigkeiten aufbauen, einen klareren Weg zu Premium-Konten innerhalb der breiteren chinesischen Fertigfahrzeuglogistikbranche haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: OEM-Zentralität unter Druck durch Disruption des Händlermodells

OEMs hielten im Jahr 2025 einen Anteil von 61,36 % am Markt für chinesische Fertigfahrzeuglogistik, während Händler bis 2031 voraussichtlich den schnellsten CAGR von 6,54 % verzeichnen werden. Das bedeutet, dass der Markt weiterhin um die OEM-Vertragsmacht kreist, aber die händlerseitige Nachfrage wird im Servicedesign und in der Auftragsabwicklung wichtiger. Große OEMs prägen weiterhin Preisgestaltung, Service-Level-Erwartungen und Netzwerkkonfiguration, weil sie Sendungsvolumen und Routenkonzentration kontrollieren. Dennoch wird die Händlernachfrage strukturierter und qualitätssensitiver, da schwächere Kanäle ausscheiden und stärkere Gruppen engere Lieferleistung anstreben.

Das praktische Ergebnis ist, dass Anbieter mit mehr Anfragen nach Direktlieferung vom Kai, besserer Bestandstransparenz und engeren Lieferfenstern konfrontiert werden. Traditionelle 4S-Händlerströme stehen nun neben neueren Lieferendpunkten und flexibleren Einzelhandelsarrangements, was die Routingkomplexität in der letzten Stufe der Kette erhöht. Flottenkäufer, Mietunternehmen und Nutzer des öffentlichen Sektors bleiben ebenfalls relevant, da zentralisierte Massenlieferung eine stabile Auslastung für inländische Spezialisten bieten kann. Die chinesische Fertigfahrzeuglogistikbranche bewegt sich daher auf eine gemischtere Endverbraucherbasis zu, in der die OEM-Kontrolle stark bleibt, aber nachgelagerte Serviceanforderungen die Umsatzqualität direkter beeinflussen als zuvor.

Geografische Analyse

Ostchina hielt im Jahr 2025 einen Umsatzanteil von 34,03 %, was es zum größten regionalen Beitragenden im chinesischen Markt für Fertigfahrzeuglogistik machte. Seine Stärke kommt aus dem Yangtze-Flussdelta, wo dichte Automobilproduktion, starke Straßen- und Schienenverbindungen sowie wichtige Häfen die tiefste Fertigfahrzeughandhabungsbasis des Landes schaffen. Die Region profitiert von der engen Anordnung von Fabriken, Anlagen und Terminals, was Transferreibungsverluste reduziert und eine bessere Kontrolle über die Liegezeit unterstützt. Ostchina bleibt auch vorne, weil OEM-Exportoperationen um ein relativ reifes Logistikgefüge konzentriert sind, das sowohl inländische Umverteilung als auch Überseebeladung unterstützen kann. Dies gibt dem chinesischen Markt für Fertigfahrzeuglogistik einen starken operativen Kern im Osten, auch wenn andere Regionen ihre Korridortiefe verbessern.

Südchina bleibt ein wichtiges Exportgateway, weil es große NEV-Ströme aus Guangdong unterstützt und über Hafeninfrastruktur verfügt, die bereits auf ausgehende Fahrzeugbewegungen ausgerichtet ist. Der Einsatz einer IoT-basierten Fahrzeugdisposition und Liegeplatzzuordnung durch Shenzhen Xiaomo zeigt, wie Südchina versucht, die Handhabungspräzision zu erhöhen und Ladezyklen zu verkürzen. Nordchina bleibt ebenfalls wichtig, weil seine Fertigungsbasis und das etablierte Hafensystem es mit Export- und inländischer Umverteilungsaktivität verbunden halten. Zusammen bilden Ost-, Süd- und Nordchina die wichtigste Küstenstruktur des chinesischen Marktes für Fertigfahrzeuglogistik, wobei jede Region ein anderes Gleichgewicht aus OEM-Konzentration, Terminaltiefe und Routenreichweite bedient. Ihre kombinierte Rolle wird zentral bleiben, weil die meisten großvolumigen ausgehenden Ströme weiterhin von der Effizienz der Küstenbeladung abhängen.

Südwestchina wird bis 2031 voraussichtlich mit einem CAGR von 6,71 % wachsen, was es zur am schnellsten wachsenden Geografie im chinesischen Markt für Fertigfahrzeuglogistik macht. Chongqings Fahrzeugexportwert erreichte in den ersten 10 Monaten des Jahres 2025 CNY 40,22 Milliarden (5,70 Milliarden USD), was zeigte, dass der Binnencluster bereits Exportvolumen gewann. Der Aufstieg der Region ist eng mit der Entwicklung des intermodalen Schiene-See-Transports verbunden, wobei Xinhua im Januar 2026 berichtete, dass in Chongqing hergestellte NEVs per Schiene nach Nansha und dann per Schiff in den Nahen Osten transportiert wurden. Zentralchina, Nordostchina und Nordwestchina repräsentieren noch kleinere Anteile, aber jedes hat eine strategische Rolle durch Binnenverteilung, Schienengatewayzugang und grenzorientierte Exportkorridore. Der Marktanteil der chinesischen Fertigfahrzeuglogistik dieser Binnen- und Grenzregionen ist heute noch geringer, aber ihre Korridor-Funktion gibt ihnen langfristige Relevanz, da westliche und zentrale Exportströme weiter skalieren.

Wettbewerbslandschaft

Der chinesische Markt für Fertigfahrzeuglogistik ist mäßig konsolidiert, wobei der Wettbewerb durch OEM-verbundene Logistiksparten, inländische Straßen- und Schienenspezialist sowie internationale Drittlogistikanbieter geprägt wird. OEM-eigene Akteure haben einen Vorteil bei der dedizierten Exportunterstützung, da sie Flottenplanung, Sendungszeitplanung und Fahrzeugverfügbarkeit enger mit ihren Mutterherstellern abstimmen können. Das macht das Wettbewerbsfeld für unabhängige Betreiber schwieriger, insbesondere auf Routen, wo Exportzugang und Schiffskoordination wichtiger werden als der Preis allein. Inländische Spezialisten halten weiterhin verteidigbare Positionen im interprovinziellen Straßentransport und bei schienengebundenen Fahrzeugbewegungen, weil diese Segmente von dichten Betriebsnetzwerken und lokaler Ausführungsdisziplin abhängen. Infolgedessen wird der chinesische Markt für Fertigfahrzeuglogistik nicht von einem Modell dominiert, sondern von mehreren überlappenden Fähigkeiten, die in verschiedenen Korridortypen wichtig sind.

Eine weitere klare Verschiebung ist, dass internationale Anbieter nicht mehr nur beim Transportvolumen konkurrieren. Sie konzentrieren sich stärker auf fabrikgebundene Logistik, Aftermarket-Kontrolle, Compliance-Management und technologiegeführte Transparenz. DSV schloss im April 2025 die Übernahme von Schenker ab, was eine deutlich größere Transport- und Logistikplattform schuf und seine Fähigkeit stärkte, komplexe Automobilkonten zu bedienen. DHL wurde im Februar 2026 von NIO als europäischer Aftermarket-Logistikpartner für Fertigfahrzeuge ausgewählt, mit einem Betriebsmodell, das Lagerung, Distribution und Zollabwicklung über seinen Automotive Campus in Holtum kombiniert. Kuehne+Nagel unterzeichnete auch eine Vereinbarung zur Unterstützung der Entwicklung von Changan Automobile in Europa, was widerspiegelt, wie grenzüberschreitende Fahrzeugprogramme zunehmend von integrierter Logistikunterstützung statt isolierter Transportaufgaben abhängen.

Der chinesische Markt für Fertigfahrzeuglogistik wird auch durch strategische Schritte beeinflusst, die knapp außerhalb des reinen Fertigfahrzeug-Streckentransports liegen, aber dennoch die Wettbewerbsreichweite prägen. Nippon Express lancierte NX Branded Containers in Partnerschaft mit SITC Ende 2025 und kündigte den Schritt Anfang 2026 an, was zeigt, wie Anbieter breitere regionale Logistikwerkzeuge aufbauen, die Automobil- und verwandte Frachtströme unterstützen können. OEM-verbundene Betreiber bauen weiterhin engere Kontrolle über die Exportabwicklung auf, während globale Drittlogistikanbieter versuchen, dort zu gewinnen, wo Compliance, digitale Orchestrierung und Aftermarket-Unterstützung am wichtigsten sind. Das bedeutet, dass der chinesische Markt für Fertigfahrzeuglogistik wahrscheinlich weiter auf eine Struktur zusteuern wird, in der Skalierung weiterhin wichtig ist, aber die Vertragsqualität zunehmend von Transparenz, Spezialisierung und Korridorintegration abhängt.

Branchenführer der chinesischen Fertigfahrzeuglogistik

Changjiu Logistics Co., Ltd.

China Railway Special Cargo Logistics Co., Ltd.

Sinotrans Limited

COSCO Shipping Logistics Co., Ltd.

SAIC Motor Transportation and Logistics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Foton Motor und COSCO Shipping eröffneten am 26. März ihr Gemeinschaftsunternehmen Guangzhou Yuanfu Automotive Supply Chain. Das Ereignis fiel zusammen mit der Übergabe eines LNG-Doppelkraftstoff-PCTC und dem Export von 600 Foton-Pickups nach Südamerika. Dieses Unternehmen schafft nicht nur eine kontrollierbare maritime Lieferkette für Foton, sondern dient auch als Modell für andere chinesische OEMs, die dedizierte Ozeankapazität anstreben.

- März 2026: DSV und NIO besiegelten bei einer Zeremonie in Hefei eine umfassende Logistikpartnerschaft. Diese Zusammenarbeit konzentriert sich auf NIOs fortschrittliche Fertigungsanlagen und markiert einen entscheidenden Schritt in DSVs Ambition, das Logistiksegment der intelligenten EV-Branche sowohl in China als auch auf der globalen Bühne anzuführen.

- Februar 2026: NIO wählt DHL als europäischen Aftermarket-Logistikpartner für Fertigfahrzeuge. Von DHLs Automotive Campus in Holtum, Niederlande, aus verwaltet DHL Lagerung, Distribution und Zollabwicklung für NIOs Premiummodelle und die Firefly-Marke in Nordwesteuropa und kombiniert dabei DHL Supply Chain, Global Forwarding und DHL Freight in einem integrierten Automotive-Campus-Modell.

- Februar 2026: Nippon Express Holdings lancierte „NX Brand Containers” in Partnerschaft mit SITC International Holdings. Die Initiative erweiterte das Markencontainerangebot von NX China auf asiatischen Seerouten und unterstützt Automobil- und allgemeine Frachtströme.

Berichtsumfang des chinesischen Marktes für Fertigfahrzeuglogistik

| Transport | Straße |

| Luft | |

| See und Binnenwasserwege | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Inland | |

| International | Import/Eingehend |

| Export/Ausgehend |

| Personenkraftwagen (einschließlich Zwei- und Dreiräder) |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| OEMs |

| Händler |

| Sonstige (Mietunternehmen, Flottenleasing-Unternehmen, Regierungs- und Verteidigungsflotten usw.) |

| Nord |

| Nordost |

| Ost |

| Mitte |

| Süd |

| Südwest |

| Nordwest |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserwege | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Zielmarkt | Inland | |

| International | Import/Eingehend | |

| Export/Ausgehend | ||

| Nach Fahrzeugtyp | Personenkraftwagen (einschließlich Zwei- und Dreiräder) | |

| Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Endverbraucherbranche | OEMs | |

| Händler | ||

| Sonstige (Mietunternehmen, Flottenleasing-Unternehmen, Regierungs- und Verteidigungsflotten usw.) | ||

| Nach Region | Nord | |

| Nordost | ||

| Ost | ||

| Mitte | ||

| Süd | ||

| Südwest | ||

| Nordwest | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Fertigfahrzeuglogistik in China bis 2031 aus?

Der chinesische Markt für Fertigfahrzeuglogistik wird bis 2031 voraussichtlich 50,43 Milliarden USD erreichen, ausgehend von 38,75 Milliarden USD im Jahr 2026 bei einem CAGR von 5,41 %.

Welches Segment führt nach Logistikfunktion?

Der Transport war das größte Segment mit einem Umsatzanteil von 64,87 % im Jahr 2025, während Mehrwertdienste und Sonstige voraussichtlich am schnellsten mit einem CAGR von 7,16 % bis 2031 wachsen werden.

Wächst die Inlands- oder die internationale Logistik schneller?

Die Inlandslogistik blieb mit einem Umsatzanteil von 73,10 % im Jahr 2025 größer, aber die internationale Logistik wächst schneller mit einem prognostizierten CAGR von 6,76 % bis 2031.

Welche Fahrzeugkategorie treibt die größte Nachfrage an?

Personenkraftwagen, einschließlich Zwei- und Dreiräder, führten mit einem Umsatzanteil von 68,81 % im Jahr 2025 und verzeichneten auch den höchsten prognostizierten CAGR von 5,85 % bis 2031.

Welcher Teil Chinas ist für dieses Geschäft am stärksten?

Ostchina führte mit einem Umsatzanteil von 34,03 % im Jahr 2025 aufgrund seiner dichten Produktionsbasis und seines Hafennetzwerks, während Südwestchina mit einem CAGR von 6,71 % die am schnellsten wachsende Region ist.

Was verändert den Wettbewerb unter den Logistikanbietern?

Der Wettbewerb verlagert sich weg vom reinen Transport hin zu integrierten Dienstleistungen wie Transparenz, Compliance, Hofsteuerung, Zollkoordination und Aftermarket-Unterstützung.

Seite zuletzt aktualisiert am: