China EV Ladeservice-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

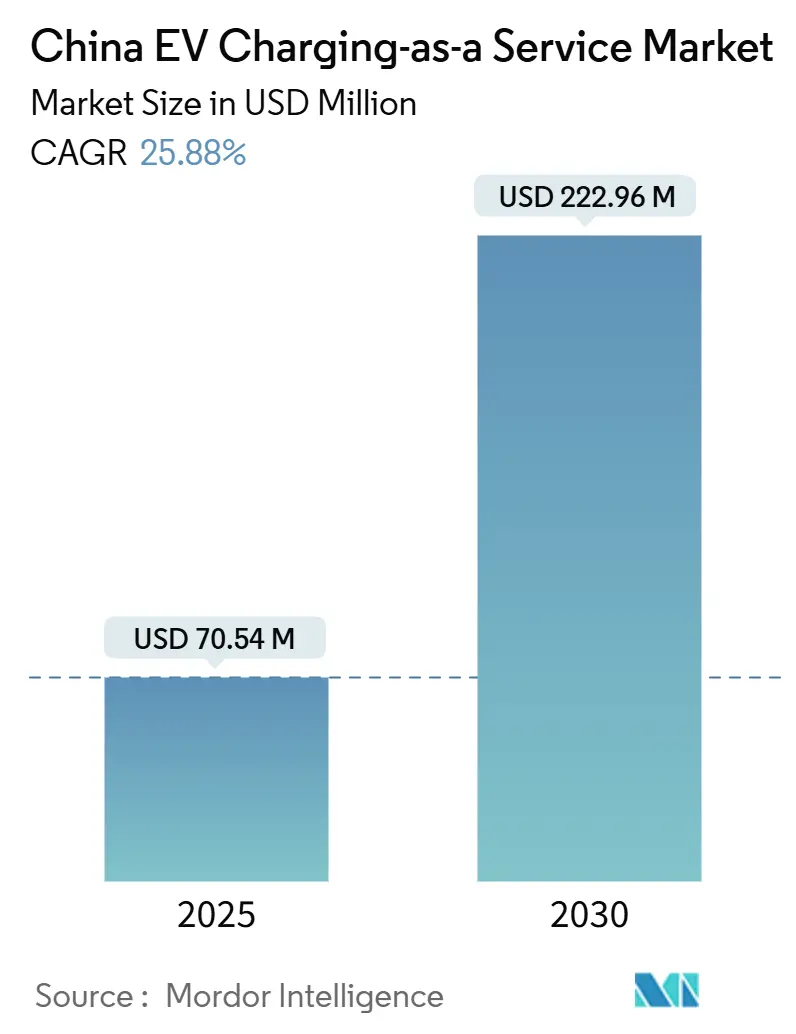

| Marktgröße (2025) | 70.54 Millionen US-Dollar |

| Marktgröße (2030) | 222.96 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China EV Ladeservice-Marktanalyse von Mordor Intelligence

Die Größe des China EV Ladeservice-Marktes belief sich im Jahr 2025 auf 70,54 Millionen USD und wird voraussichtlich bis 2030 auf 222,96 Millionen USD anwachsen, was einem CAGR von 25,88 % entspricht. Robuste staatliche Subventionen, die Ausweitung des E-Commerce-Logistikbereichs und das Investoreninteresse an öffentlich-privaten Partnerschaftsprojekten haben den China EV Ladeservice-Markt zu einem der weltweit am schnellsten wachsenden abonnementbasierten Ladeökosysteme gemacht. Rekordinvestitionen in das Stromnetz durch State Grid sowie lokale Tarifanreize für Depot-DC-Schnellladung beschleunigen den Infrastrukturausbau, während OEM-integrierte Netzwerke wie Teslas V4 und BYDs Schnellladegeräte den Wettbewerb verschärfen. Ladeservice-Betreiber differenzieren sich durch KI-gesteuerte Lastverteilung, garantierte nächtliche Verfügbarkeit und gebündelte Batterietauschoptionen, die Flottenausfallzeiten reduzieren. Regionale Unterschiede bestehen weiterhin, doch gezielte Einsätze in Niedrigemissionszonen der Städte der ersten Kategorie unterstützen hohe Auslastungsraten und gleichen Transformatorüberlastungskosten sowie volatile Spotpreise für Strom aus.

Wichtigste Erkenntnisse des Berichts

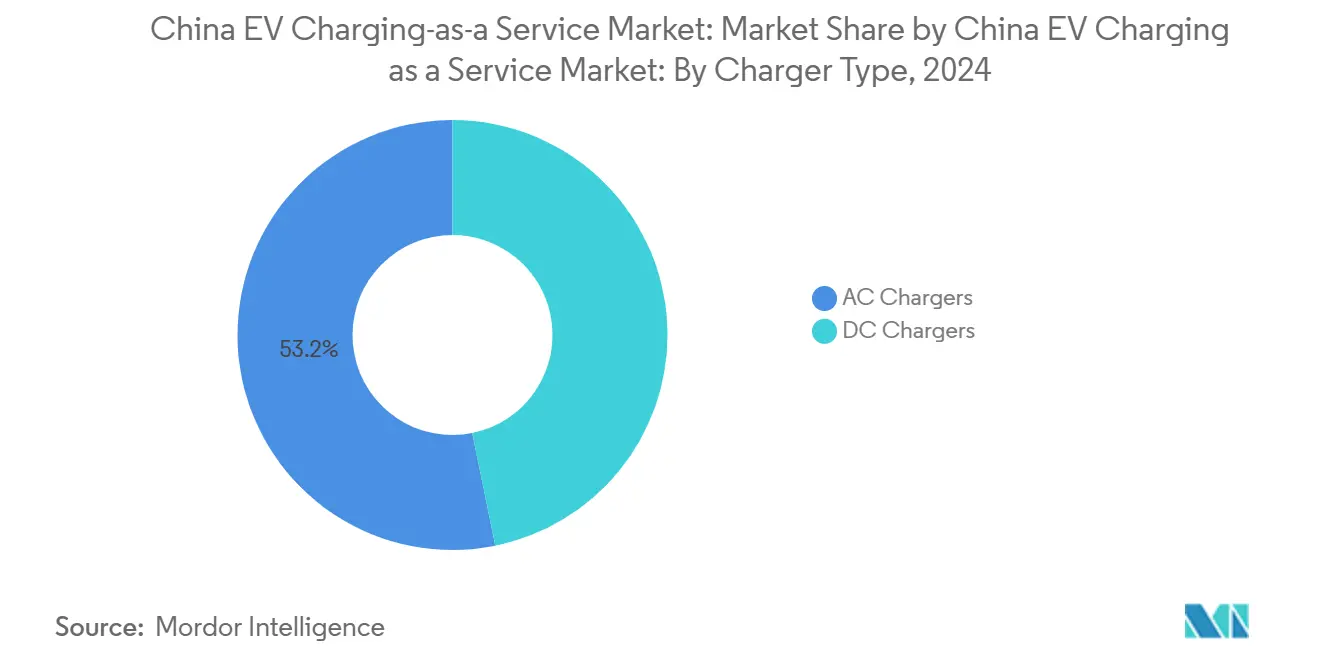

- Nach Ladegerättyp führte die AC-Infrastruktur den China EV Ladeservice-Markt mit einem Anteil von 53,18 % im Jahr 2024 an; DC-Schnellladegeräte werden voraussichtlich bis 2030 mit einem CAGR von 27,26 % wachsen.

- Nach Flottendiensttyp entfielen 39,25 % des China EV Ladeservice-Marktvolumens im Jahr 2024 auf Firmenfahrzeuge und Fahrzeugpools, während Liefer- und Logistikflotten bis 2030 mit einem CAGR von 28,23 % wachsen.

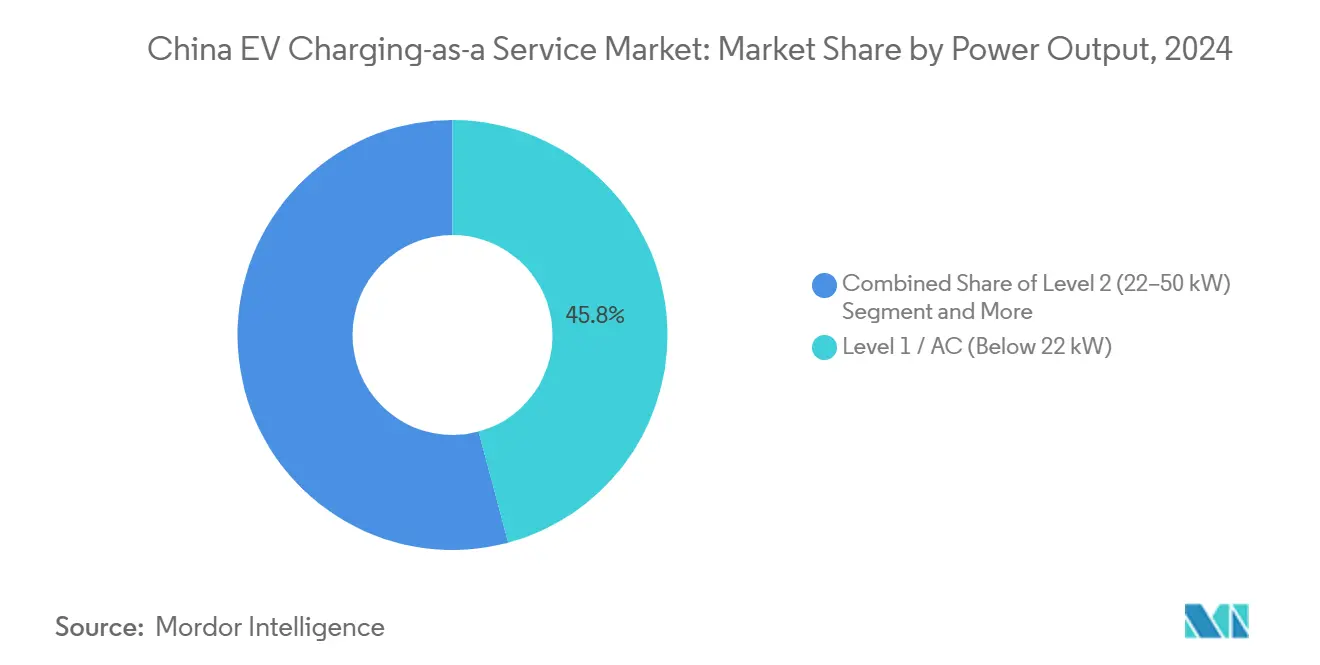

- Nach Ausgangsleistung hatten Stufe-1-Systeme im Jahr 2024 einen Anteil von 45,82 % am China EV Ladeservice-Markt; Hochleistungsladegeräte über 150 kW wachsen bis 2030 mit einem CAGR von 29,37 %.

- Nach Endnutzung entfielen 67,43 % des China EV Ladeservice-Marktvolumens im Jahr 2024 auf öffentliche Installationen, während halböffentliche Installationen im gleichen Zeitraum voraussichtlich mit einem CAGR von 26,22 % wachsen werden.

China EV Ladeservice-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionen für Depot-DC-Schnellladung | +4.2% | National, konzentriert in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nächtlicher Aufladung für Same-Day-Delivery | +3.8% | Städtische Zentren, Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| PPP-gestützte halböffentliche Ausbauprogramme | +3.1% | National, Schwerpunkt auf Autobahnnetzen | Mittelfristig (2–4 Jahre) |

| Umstieg städtischer Flotten auf Niedrigemissionsfahrzeuge | +2.9% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Einsparungen durch KI-gestützte Lastverteilung | +2.7% | Städte der ersten Kategorie, Industriezonen | Langfristig (≥ 4 Jahre) |

| Standards für batterietauschfähige Stellplätze | +2.4% | National, Schwerpunkt auf Gewerbegebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Tarifanreize für Depot-DC-Schnellladung

Die Subventionsrahmen der Nationalen Entwicklungs- und Reformkommission reduzieren die Kapitalaufwendungen für Hochleistungs-Depotladegeräte und gewähren Nebenzeittarifrabatte, die auf Flottenladefenster abgestimmt sind [1]„Leitlinien zur hochwertigen Entwicklung von Verteilungsnetzen”, Nationale Entwicklungs- und Reformkommission, NDRC.GOV.CN. Vereinfachte lokale Genehmigungsverfahren und Grundstücksnutzungskonzessionen ermöglichen es Ladeservice-Betreibern, dichte Depots zu skalieren, die mehrere Lastkraftwagen gleichzeitig bedienen, was die Margenprofile verbessert. Beschleunigte Abschreibungspläne senken die Eigentumskosten weiter und ermöglichen wettbewerbsfähige Abonnementpreise. Die kombinierten Anreize stärken den China EV Ladeservice-Markt, indem sie große Ankerlasten in Logistikzentren verankern und private Investitionen anziehen. Der Multiplikatoreffekt steigert die Geräteanfrage und verkürzt die Amortisationszeiten für Betreiber.

Boom des E-Commerce-Same-Day-Delivery mit Bedarf an nächtlicher Flottenaufladung

Chinas Kuriersektor verarbeitete im Jahr 2024 mehr als 172 Milliarden Pakete, und Same-Day-Delivery ist in Städten der ersten Kategorie mittlerweile ein Standardversprechen [2]„Aktionsplan zur Senkung der Transport- und Logistikkosten”, Verkehrsministerium, MOT.GOV.CN. Ladeservice-Anbieter garantieren reservierte Zeitfenster und vorrangige Warteschlangen als Premium-Servicestufen. Flotten akzeptieren höhere Abonnementgebühren, da verpasste Lieferungen von Online-Plattformen mit empfindlichen Strafen belegt werden. Nächtliches Laden fällt zudem mit regionalen Windkraftüberschüssen zusammen und hilft Netzbetreibern, die Nachfrage zu glätten. In der Praxis verknüpfen Abonnementverträge Flotten-KPIs mit der Verfügbarkeit der Ladegeräte, was langfristige Servicebindung zementiert und die Wachstumsdynamik des China EV Ladeservice-Marktes unterstützt.

PPP-Finanzierungsmodelle ermöglichen schnellen Ausbau halböffentlicher Ladegeräte

China meldete bis November 2024 33.000 Ladesäulen in Autobahnraststätten, was einem Anstieg von +12.000 gegenüber Ende 2023 entspricht [3]„China wird die Ladeinfrastruktur für Elektrofahrzeuge weiter ausbauen”, Xinhua-Nachrichtenagentur, NEWS.CN. Konzessionsverträge sichern Mindestverkehrsvolumina zu und senken so die Nachfragerisikoprämien für Investoren. Umsatzbeteiligungsformeln koppeln die Renditen an den Kilowattstunden-Durchsatz und fördern so einen effizienten Betrieb. Halböffentliche Standorte überbrücken städtische und interstädtische Logistik und erhöhen die Auslastungsraten über gemischte Nutzerpools hinweg. Das Modell verteilt die Investitionskosten und stimmt Anreize ab, was die nationale Abdeckung beschleunigt und gleichzeitig attraktive interne Renditen für private Ladeservice-Entwickler aufrechterhält.

Standardisierung batterietauschfähiger Stellplätze

CATL und Sinopec planen 500 Tauschstationen im Jahr 2025 und streben langfristig 10.000 an, wobei Designvorlagen für Stellplatzgeometrie, Robotikschnittstellen und digitale Abrechnung festgelegt werden. Einheitliche Stellplatzlayouts ermöglichen Mehrmarken-Batteriemodule und vereinfachen Genehmigungsverfahren. Ladeservice-Unternehmen integrieren Tauschspuren neben Steckdosenparkplätzen, sodass Flottenoperatoren zwischen Fünf-Minuten-Tausch und konventionellem Laden wählen können. Die Standardisierung reduziert Baukostenschwankungen und verbessert das Nutzererlebnis, wodurch ein neuer Wettbewerbsvorteil für die Servicedifferenzierung im China EV Ladeservice-Markt entsteht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Strompreise | -3.2% | National, besonders ausgeprägt in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Transformatorüberlastung in städtischen Gebieten | -2.8% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch OEM-Netzwerke | -2.6% | National, konzentriert in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Flächenbeschränkungen für Depots | -2.1% | Städtische Logistikkorridore, Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Spotpreise für Strom schmälern die Gewinnmargen von Ladeservice-Betreibern

Ab Juni 2025 müssen erneuerbare Projekte über Spotmärkte abgerechnet werden, was die stündlichen Preisschwankungen ausweitet [4]„Bekanntmachung zur Vertiefung der marktbasierten Preisgestaltung für neue Energien”, Nationale Entwicklungs- und Reformkommission, NDRC.GOV.CN. Festpreisabonnements werden riskanter, da die Inputkosten schwanken. Größere Anbieter sichern sich durch bilaterale Termingeschäfte ab, während kleineren Akteuren Kreditlinien fehlen und sie unter Margendruck leiden. Dynamische Preisgestaltungsmodelle geben einen Teil der Volatilität an Flotten weiter, doch Vertragsverhandlungen erhöhen das Risiko der Kundenabwanderung und dämpfen die Umsatztransparenz im China EV Ladeservice-Markt.

OEM-integrierte Ladenetze kannibalisieren Auslastungsraten

Tesla, BYD und NIO priorisieren eigene Fahrer in proprietären Netzwerken und leiten den Durchsatz von unabhängigen Ladeservice-Stationen ab. Geringerer Verkehr führt zu untergenutzten Anlagen und gedrücktem ROI für eigenständige Betreiber. Interoperabilitätsmandate mindern das Risiko, doch Markentreue und Reibungsverluste bei der App-basierten Buchung bestehen weiterhin. Unabhängige Betreiber kontern mit breiterer geografischer Abdeckung und KI-gestützten Preisaktionen, um Flottenverträge zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: AC führt, doch DC steigt aufgrund hoher Leistungsnachfrage

AC-Einheiten hielten im Jahr 2024 einen Marktanteil von 53,18 % am China EV Ladeservice-Markt dank ihres Kostenvorteils bei der nächtlichen Flottenaufladung. Depotmanager bevorzugen 7–22 kW Wandladegeräte, die vorhandene Drehstromkreise nutzen und Transformatoraufrüstungen vermeiden. DC-Schnellladegeräte wachsen jedoch mit einem CAGR von 27,26 %, da interstädtische Logistikflotten 30-minütige Aufladungen während der Tagesschichten benötigen. Das hybride Depotmodell – 30 AC-Anschlüsse für Transporter und 10 DC-Stellplätze für Expresslastkraftwagen – maximiert die Anlagenauslastung. OEM-Durchbrüche wie CATLs Shenxing-Batterie, die in fünf Minuten 520 km Reichweite hinzufügt, treiben die Nachfrage nach 400-kW-flüssigkeitsgekühlten Dispensern an. Ladeservice-Planer verlegen überdimensionierte Leerrohre, um Standorte zukunftssicher zu machen und Nachrüstausfallzeiten zu reduzieren. Trotz höherer Investitionskosten erzielen DC-Spuren Premiumpreise und heben die gemischten Margen an. Gerätehersteller bündeln Wartung und Software, was die Betreiberkomplexität verringert und gleichzeitig wiederkehrende Gebühren sichert.

Die Allgegenwart von AC bleibt strategisch, da Logistikdepots gesicherte Höfe betreiben, in denen die Standzeiten acht Stunden überschreiten. Flottentelematik löst Fernstartbefehle aus und stimmt das Laden auf Spitzenzeiten der erneuerbaren Energieversorgung ab. Die Zuverlässigkeit von AC übersteigt 99 % aufgrund einfacherer Elektronik, was Servicegutschriften minimiert. Da Batteriechemien jedoch ultraschnelle Absorptionsraten ermöglichen, werden Flottenoperatoren schrittweise Niedrigleistungsanschlüsse durch 150-kW-Stapel ersetzen.

Nach Flottendiensttyp: Unternehmensflotten verankern die Nachfrage; Logistik treibt das Wachstum

Unternehmensfahrzeugpools entfielen im Jahr 2024 auf 39,25 % des China EV Ladeservice-Marktvolumens, gestützt durch vorhersehbare Pendlermuster und zentralisierte Parkplätze. Abonnementpakete kombinieren Laden, Fahrzeuggesundheitsdiagnose und CO₂-Berichterstattung und vereinfachen die ESG-Compliance. Personalabteilungen nutzen Ladevorteile als Mitarbeitervorteil und fördern so die Akzeptanz. Liefer- und Logistikflotten verzeichnen jedoch mit einem CAGR von 28,23 % bis 2030 das schnellste Wachstum, da Same-Day-Delivery den Online-Handel dominiert. Die tägliche Routenvariabilität erfordert Mehrfach-Zwischenladungen, was garantierte Zugangsverträge unverzichtbar macht. Ladeservice-Plattformen weisen dynamische Warteschlangenpriorität basierend auf der Dringlichkeit der Paketlast zu und schaffen so differenzierte Preisgestaltung.

Personenmobilitätsdienste – Fahrdienstvermittlung und Taxis – fordern hohe Verfügbarkeit und akzeptieren Premiumtarife für 10-minütige 250-kW-Sitzungen. Obwohl volumenmäßig klein, stärkt ihre öffentliche Sichtbarkeit den Markenwert für Ladeservice-Betreiber. Städtische Bus- und Reinigungsflotten nehmen an Pilotprogrammen zur Elektrifizierung teil und schaffen schrittweise Zusatznachfrage. Staatliche Mandate, die bis 2030 eine 80-prozentige Elektrifizierung von Fahrzeugen des öffentlichen Dienstes anstreben, untermauern langfristige Prognosen. Insgesamt sichern diversifizierte Flottensegmente den Basisdurchsatz, stabilisieren die Einnahmen und vergrößern den China EV Ladeservice-Markt.

Nach Ausgangsleistung: Stufe 1 dominiert, doch Hochleistungsladegeräte beschleunigen sich

Stufe-1-Systeme unter 22 kW hielten im Jahr 2024 einen Anteil von 45,82 %, da nächtliche Depotzyklen niedrige Stromstärken bevorzugen. Sie erfordern nur bescheidene Schaltanlagenaufrüstungen und erzielen Amortisationszeiten von zwei Jahren. Ladegeräte über 150 kW werden jedoch voraussichtlich mit einem CAGR von 29,37 % wachsen, da schwere Lastkraftwagen und Premium-Elektrofahrzeuge 800-V-Architekturen übernehmen. Megawatt-Standards in der Entwicklung werden eine sechsminütige Aufladung für Klasse-8-Fahrzeuge ermöglichen. Ladeservice-Konsortien sichern sich Jahre im Voraus Netzanschlussvereinbarungen mit Versorgungsunternehmen, um Transformatorkapazitäten zu reservieren. Netzseitige Speicher, wie Teslas 560-Millionen-USD-Projekt in Shanghai, puffern plötzliche Lastspitzen und vermarkten Frequenzdienstleistungen.

Stufe-2-Einheiten (22–50 kW) unterstützen Zwischenschicht-Aufladungen in Logistikzentren, während Schnellladegeräte (50–150 kW) Autobahnraststätten dominieren, die durch PPP-Finanzierung gestützt werden, und Depots modulare Schränke von 60–360 kW mit stapelbaren Leistungsmodulen einsetzen, um Investitionen zu schützen, wobei die Preisgestaltung an die Kilowatt-Bewertung gekoppelt ist, um Flotten zu angemessenen Geschwindigkeiten zu lenken, was die Kosten-Nutzen-Wirtschaftlichkeit verbessert und den China EV Ladeservice-Markt erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzung: Öffentliche Netze dominieren, halböffentliche Knotenpunkte wachsen

Öffentliche Installationen entfielen im Jahr 2024 auf 67,43 % des China EV Ladeservice-Marktvolumens, da sie Flotten und Privatfahrer anziehen und die Auslastung über 35 % heben. Mobile Apps leiten den Verkehr durch dynamische Rabatte und glätten so die tagesabhängigen Nachfragekurven. Halböffentliche Knotenpunkte in Gewerbegebieten und Logistikterminals verzeichnen bis 2030 einen CAGR von 26,22 % und bieten vertraglich gebundenen Flotten garantierte Stellplätze, während freie Plätze zu variablen Tarifen an die Öffentlichkeit vermarktet werden. Zugangskontrolle über RFID-Schranken gewährleistet Priorität und behält gleichzeitig Flexibilität bei.

Reine Flottendepots hinter Sicherheitsperimetern schützen sensible Frachtlieferketten, opfern jedoch die Tagesauslastung. Betreiber gleichen niedrigere Auslastungsgrade durch Datenanalysepakete aus, die an Flottenmanager verkauft werden. Öffentlich zugängliche Standorte kooperieren mit Restaurants und Einzelhandelsgeschäften und nutzen die Verweildauer zur Erzielung von Nebeneinnahmen. Gemeinsame Unternehmungen von OEMs und Versorgungsunternehmen rollen gemeinsam gebrandete Schnellladungskorridore aus, die 420 Städte abdecken und Interoperabilität in Treueprogramme einweben. Das Gleichgewicht der Endnutzung entwickelt sich weiter, doch Multifunktionsstationen werden wahrscheinlich die Wertschöpfung im China EV Ladeservice-Markt dominieren.

Geografische Analyse

Chinas Städte der ersten Kategorie – Peking, Shanghai, Shenzhen und Guangzhou – beherbergen über 70 % der nationalen öffentlichen Ladegeräte und verankern den China EV Ladeservice-Markt. Allein Shenzhen baute 362 Schnellladestationen, was die Anzahl der Tankstellen übersteigt und verdeutlicht, wie politische Ausrichtung, hohe Elektrofahrzeugdurchdringung und dichte Logistiknachfrage zusammentreffen. Lokale Regierungen erlassen Grundstückspachtgebühren für Ladeservice-Depots, die in intelligente Netzdemonstratoren integriert sind, was eine schnelle Inbetriebnahme trotz Transformatorüberlastung fördert. Hohe Auslastung gleicht hohe Immobilienkosten aus und ermöglicht es Betreibern, Investitionen innerhalb von drei Jahren zu amortisieren. Die Durchsetzung von Niedrigemissionszonen zementiert die künftige Nachfrage weiter, indem Dieselfahrzeuge aus zentralen Geschäftsvierteln ausgesperrt werden.

Städte der zweiten und dritten Kategorie stellen die am schnellsten wachsenden aufkommenden Bereiche dar, da Provinzbehörden die Erfolgsmodelle der Städte der ersten Kategorie replizieren. Shanghais Drei-Jahres-Plan zielt darauf ab, bis 2026 alle Autobahnraststätten mit Schnellladegeräten auszustatten, was signalisiert, dass interstädtische Korridore zur nächsten Wachstumsplattform werden. PPP-Konzessionen gewähren 15-jährige Betriebsrechte mit Mindesteinnahmegarantien und reduzieren so das Risiko von Greenfield-Projekten. Da sich die E-Commerce-Auftragsabwicklung ins Landesinnere ausbreitet, fordern Logistikunternehmen eine gleichbleibende Ladequalität entlang der Hauptrouten. Ladeservice-Akteure setzen standardisierte Module ein, die innerhalb von 48 Stunden in Raststätten integriert werden können, was den Ausbau in Henan, Hubei und Sichuan beschleunigt.

Ländliche Landkreise hinken bei der Ladegerätdichte hinterher, erhalten jedoch gezielte Subventionen im Rahmen des NEV-aufs-Land-Programms des Staatsrats. Zuschussquoten erreichen 40 % der Hardwarekosten, doch geringer Verkehr verzögert die Amortisation. Betreiber setzen mobile containerisierte Ladegeräte ein, die saisonal verlagert werden, um der landwirtschaftlichen Flottenachfrage zu folgen. Fahrzeug-zu-Haus-Pilotprojekte liefern Notstrom bei Netzausfällen und fügen sozialen Mehrwert hinzu, der staatliche Kofinanzierung rechtfertigt. Im Prognosezeitraum wird die geografische Diversifizierung die Umsatzvolatilität glätten und den Fußabdruck des China EV Ladeservice-Marktes in bisher unterversorgte Gebiete ausweiten.

Wettbewerbslandschaft

Die China EV Ladeservice-Branche ist mäßig konzentriert. State Grid nutzt sein Versorgungsunternehmen als Muttergesellschaft, um bevorzugten Netzzugang zu sichern, während TELD die Offenheit seiner Software betont und 300 Drittanbieterplattformen integriert. NaaS erzielte im dritten Quartal 2024 eine Bruttomarge von 57 %, indem es KI-gesteuerte Dispatch- und Abrechnungsalgorithmen verfeinerte, die die Stromkosten um 18 % senkten. StarCharges Hardware-plus-Service-Paket sichert mehrjährige Betriebs- und Wartungsverträge.

OEM-Einsteiger erhöhen die Wettbewerbsintensität. Tesla aktivierte V4-Dispenser, die Nicht-Tesla-Elektrofahrzeuge bedienen und so die Netzmonetarisierung verbessern. BYD wird 4.000 Schnellladegeräte installieren, die Fünf-Minuten-Sitzungen ermöglichen, und bündelt kostenlose Guthaben mit Fahrzeugverkäufen, um die Captive-Nachfrage anzukurbeln. CATL-Sinopec-Batterietauschstationen nutzen Sinopecs 30.000-Standorte-Fußabdruck und bieten Fünf-Minuten-Tausch für Nutzfahrzeuge und Taxis an. Diese vertikal integrierten Modelle fordern unabhängige Ladeservice-Betreiber in Bezug auf Komfort und Markenwert heraus.

Strategische Allianzen kontern die OEM-Macht. Volkswagen und Xpeng verpflichteten sich zu 700 Millionen USD für 20.000 gemeinsam gebrandete Ladegeräte in 420 Städten. Gemeinsame Investitionen verteilen das Kapitalrisiko und gewährleisten Mehrmarken-Interoperabilität. Unabhängige Betreiber kooperieren auch mit Immobilienentwicklern, um Ladegeräte in gemischt genutzte Komplexe zu integrieren und langfristige Mietverträge zu vergünstigten Mieten zu sichern. Fusionen und Übernahmen sind wahrscheinlich, da Skalierung für Tarifabsicherung und Technologieaufrüstungen entscheidend wird. Die Wettbewerbsdynamik deutet auf eine anhaltende Konsolidierung hin, doch der regulatorische Fokus auf offenen Zugang verhindert monopolistische Abschottungen und erhält die Innovation im China EV Ladeservice-Markt aufrecht.

Führende Unternehmen der China EV Ladeservice-Branche

TELD

StarCharge

State Grid EV Service

YKC

NIO Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tesla brachte seine erste Charge V4-Supercharger in China auf den Markt, steigerte die maximale Leistung und ermöglichte markenübergreifende Kompatibilität.

- Januar 2025: Volkswagen und Xpeng unterzeichneten ein Memorandum zur Bereitstellung von 20.000 Schnellladegeräten in 420 Städten mit einer Investition von 700 Millionen USD.

- Juli 2024: State Grid reservierte über 600 Milliarden CNY für Netzaufrüstungen zur Unterstützung von 12 Millionen Ladegeräten bis 2025.

Berichtsumfang des China EV Ladeservice-Marktes

| AC-Ladegeräte |

| DC-Ladegeräte |

| Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste |

| Personenflotten |

| Stufe 1 / AC (unter 22 kW) |

| Stufe 2 (22–50 kW) |

| Schnell (50–150 kW) |

| Hochleistung (über 150 kW) |

| Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur |

| Nach Ladegerättyp | AC-Ladegeräte |

| DC-Ladegeräte | |

| Nach Flottendiensttyp | Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste | |

| Personenflotten | |

| Nach Ausgangsleistung | Stufe 1 / AC (unter 22 kW) |

| Stufe 2 (22–50 kW) | |

| Schnell (50–150 kW) | |

| Hochleistung (über 150 kW) | |

| Nach Endnutzung | Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China EV Ladeservice-Markt im Jahr 2025?

Er erreicht im Jahr 2025 einen Wert von 70,54 Millionen USD und wird voraussichtlich bis 2030 auf 222,96 Millionen USD wachsen.

Welcher CAGR wird für Chinas Ladeservice-Segment prognostiziert?

Es wird erwartet, dass der Markt bis 2030 einen CAGR von 25,88 % verzeichnet.

Welches Flottensegment wächst am schnellsten?

Liefer- und Logistikflotten wachsen aufgrund der E-Commerce-Nachfrage mit einem CAGR von 28,23 %.

Was ist das größte Hemmnis für Betreiber in Städten der ersten Kategorie?

Verteilungstransformatorüberlastung erhöht die Infrastrukturkosten und verlangsamt den Ausbau.

Wie verbessern KI-Plattformen die Rentabilität?

KI-Planung senkt Spitzenlastgebühren, erhöht die Ladegerätauslastung und ermöglicht dynamische Preisgestaltung.

Seite zuletzt aktualisiert am: