Marktgröße und Marktanteil des chinesischen Marktes für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

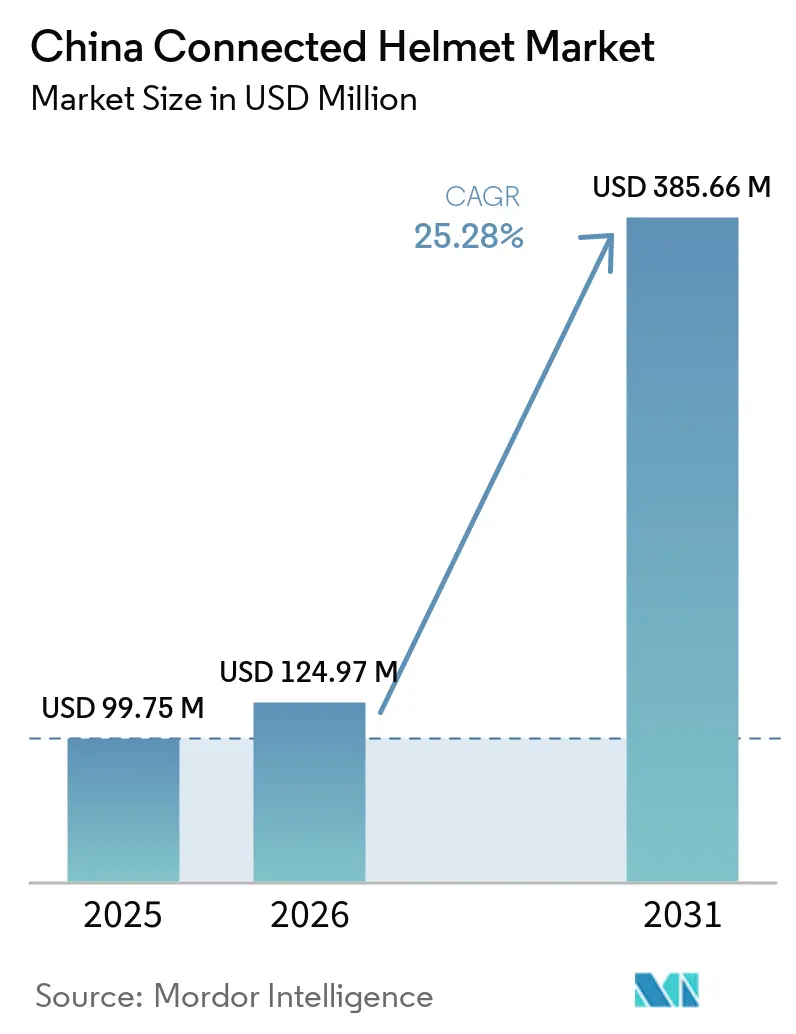

| Marktgröße im Basisjahr (2025) | 99.75 Millionen US-Dollar |

| Marktgröße (2026) | 124.97 Millionen US-Dollar |

| Marktgröße (2031) | 385.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.28% CAGR |

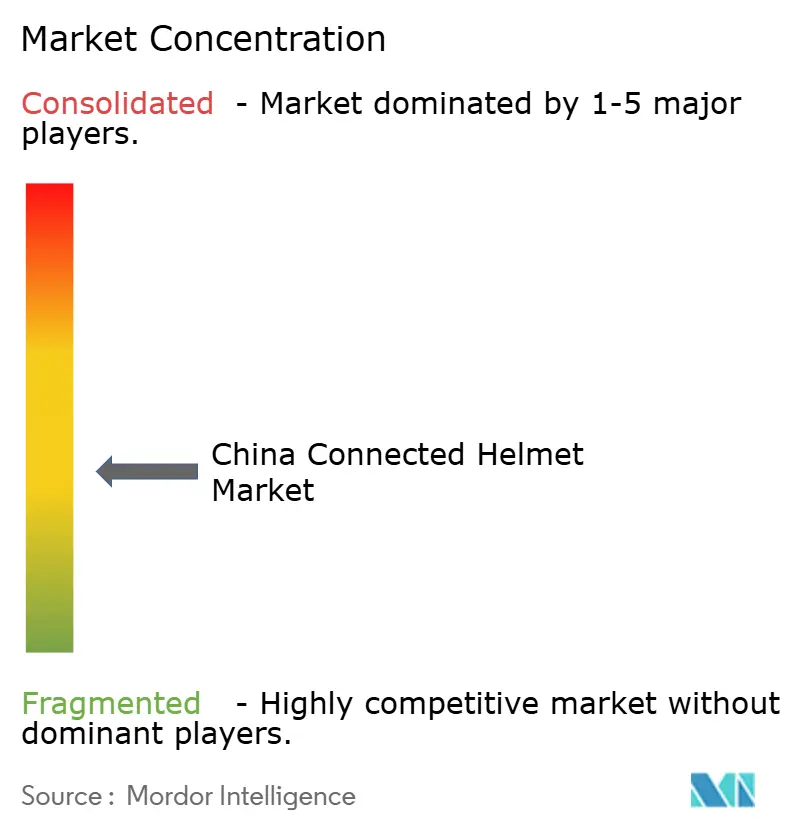

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für vernetzte Helme von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für vernetzte Helme wird für 2025 auf 99,75 Millionen USD, für 2026 auf 124,97 Millionen USD geschätzt und soll bis 2031 einen Wert von 385,66 Millionen USD erreichen, was einer CAGR von 25,28 % von 2026 bis 2031 entspricht. Lebensmittellieferdienste steigern ihre Masseneinkäufe, die Durchsetzung von Vorschriften greift in Ballungsräumen stärker durch, und Verbraucher tendieren zunehmend zu Premium-Motorrädern. In diesem sich wandelnden Umfeld betrachten Plattformbetreiber Helme nicht mehr nur als Schutzausrüstung, sondern als Telematikknoten – ein Schritt, der die Haftung reduziert und Türen zu Versicherungsrabatten öffnet. Gleichzeitig erweitern die Regulierungsbehörden ihr Compliance-Netz und dehnen es von Motorrädern auf die riesige Flotte von E-Bikes des Landes aus. Inländische Hersteller profitieren von der politischen Unterstützung durch die Initiative „Made in China”. Dennoch sind die Herausforderungen erheblich: Die Verbreitung von Fälschungen und ein fragmentiertes Bluetooth-Ökosystem bremsen eine reibungslose Marktdurchdringung. Es gibt jedoch einen Lichtblick: Hersteller, die PIPL-konforme, ADAS-fähige Modelle zu wettbewerbsfähigen Preisen auf den Markt bringen können, sind gut positioniert, um eine neue Welle von Fahrern anzuziehen, die über den bloßen passiven Schutz hinausgehen.

Wichtigste Erkenntnisse des Berichts

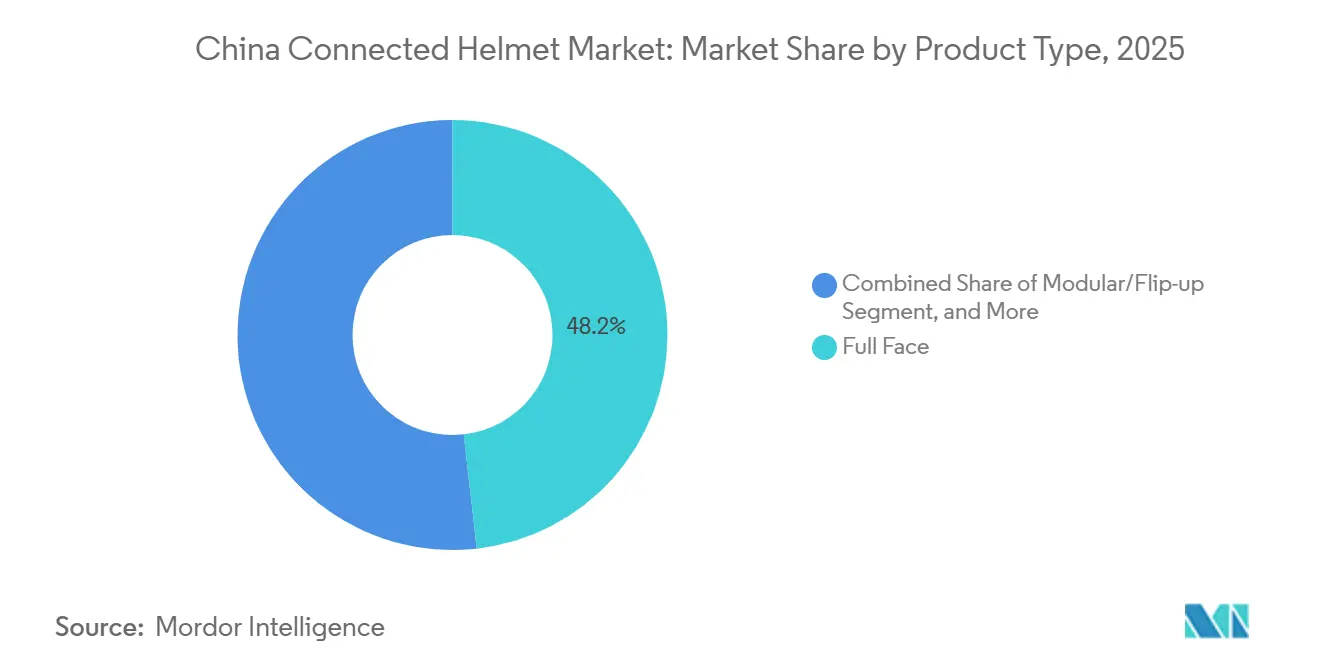

- Nach Produkttyp entfielen Integralhelme im Jahr 2025 auf 48,15 % des Umsatzes, während für Smart-HUD-integrierte Varianten eine CAGR von 26,25 % bis 2031 prognostiziert wird.

- Nach Technologieniveau hielten Nur-Bluetooth-Modelle im Jahr 2025 einen Marktanteil von 47,33 % am chinesischen Markt für vernetzte Helme, während ADAS-Sensorsystem-Konfigurationen voraussichtlich mit einer CAGR von 26,87 % bis 2031 wachsen werden.

- Nach Endnutzer entfielen Einzelfahrer im Jahr 2025 auf 84,25 % der Nachfrage, während das Flotten-/Liefersegment voraussichtlich mit einer CAGR von 26,36 % bis 2031 wachsen wird, da Meituan Telematikvorschriften ausweitet.

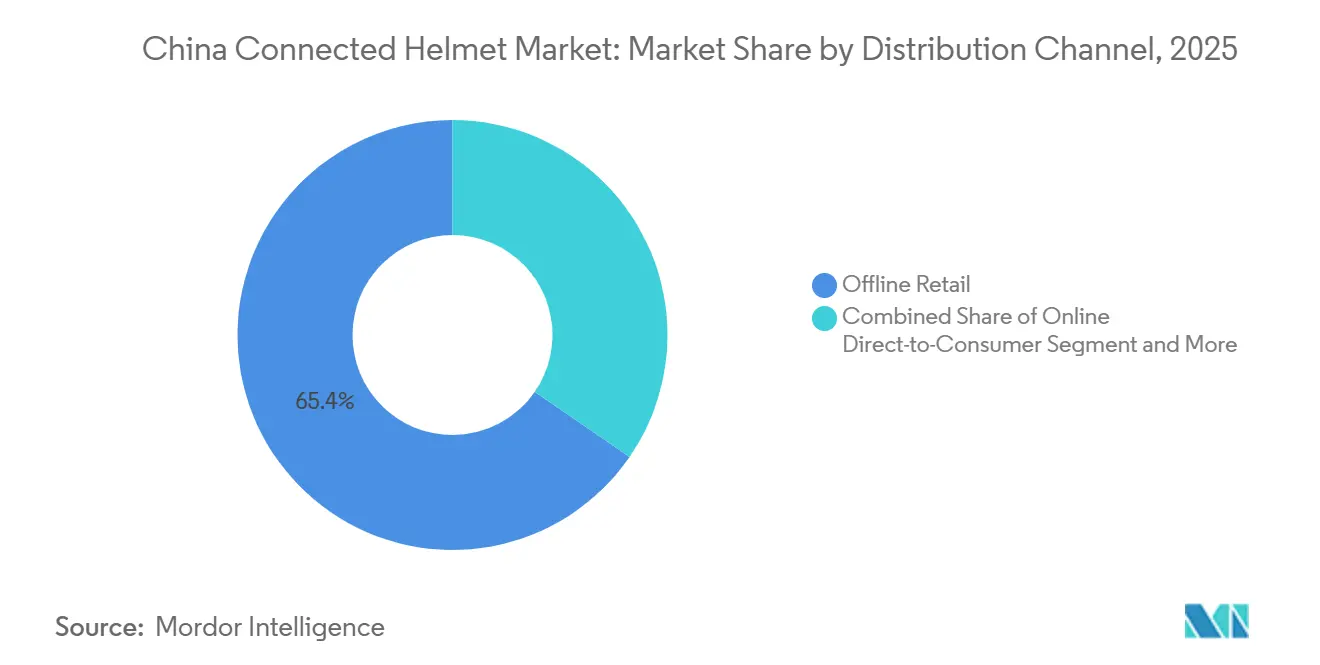

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 65,36 %, während Online-Direktvertriebskanäle auf eine CAGR von 25,95 % zusteuern, angetrieben durch E-Commerce-Integrationen auf Tmall und JD.com.

- Nach Preisklasse eroberten Mittelklassehelme im Preisbereich von 200–500 USD im Jahr 2025 einen Marktanteil von 51,18 %, während das Premium-Segment über 500 USD voraussichtlich mit einer CAGR von 26,66 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für vernetzte Helme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung der Helmpflicht und Kampagne „Ein Helm, ein Gurt” | +4.2% | Städtische Ballungsräume der Stufen 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Massenkauf von Telematikhelmen durch Lebensmittellieferplattformen | +4.1% | Hochdichte Lieferzonen, Ausweitung auf Städte der Stufe 3 | Mittelfristig (2–4 Jahre) |

| Anstieg der Neuzulassungen von Premium-Motorrädern | +3.8% | Peking, Shanghai, Guangzhou, Shenzhen, wichtige Städte der Stufe 2 | Mittelfristig (2–4 Jahre) |

| IoT-Anreize aus der Initiative „Made in China 2025” | +3.5% | Fertigungszentren in Guangdong, Jiangsu, Zhejiang | Langfristig (≥ 4 Jahre) |

| Integration von WeChat-Mini-Programmen | +2.9% | Digital reife Provinzen landesweit | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für Telematik zur Förderung sicheren Fahrens | +2.7% | Pilotprogramme in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Durchsetzung der Helmpflicht und Kampagne „Ein Helm, ein Gurt”

Peking hat sein Helmgesetz auf E-Bike-Fahrer ausgeweitet und die Bußgelder erhöht, um die Einhaltung der Vorschriften in der riesigen E-Bike-Gemeinschaft des Landes zu fördern. Dieser Schritt zielt darauf ab, Sicherheitsbedenken zu begegnen, da die Zahl der E-Bike-Nutzer wächst [1]„Bekanntmachung zur Helmpflicht für E-Bikes,”, Stadtregierung Peking, beijing.gov.cn. Obwohl die Helmnutzung in einigen Städten gestiegen ist, entscheiden sich die meisten Fahrer weiterhin für einfache Modelle. In Yinchuan haben die lokalen Behörden NFC-Technologie in gemeinsam genutzten Helmen eingesetzt, sodass Fahrräder nur dann betrieben werden können, wenn der Fahrer einen konformen Helm trägt. Dieser Wandel begünstigt Marken, die zertifizierte Helme mit wichtigen Konnektivitätsfunktionen anbieten. Lieferanten passen sich diesem veränderten Umfeld an und erkunden innovative Designs und Technologien, um der steigenden Nachfrage nach konformen Helmen gerecht zu werden.

Lebensmittellieferplattformen kaufen Telematikhelme in großen Mengen

Meituan hatte eine erhebliche Anzahl vernetzter Helme ausgeliefert und damit die Dominanz der Plattformökonomie gegenüber traditionellen Einzelhandelskanälen unter Beweis gestellt. Ele.me stellte seinen KI-Helm X3 vor, der mit der Innennavigation „Xiao E” ausgestattet ist und zunächst in mehreren Einkaufszentren eingeführt wurde und für eine weitere Expansion geplant ist[2]„Einführung des KI-Helms X3,”, Ele.me, ele.me. Diese Helme sind mit Aufprallerkennungssensoren ausgestattet, die automatisch Disponenten alarmieren. Diese Funktion ist mit Versicherungsrabatten verknüpft und bietet Prämienrabatte für als sicher verifizierte Fahrer. Solche Massenbeschaffungen binden Fahrer nicht nur an proprietäre Ökosysteme, sondern beschleunigen auch Innovationszyklen und erhöhen die Markteintrittsbarrieren für Neueinsteiger.

Anstieg der Premium-Motorrad-Neuzulassungen in Städten der Stufen 1 und 2

Die Neuzulassungen von Premium-Motorrädern stiegen erheblich, wobei BMW Motorrad den Markt in China anführte [3]„China-Verkaufsbericht 2024,”, BMW Motorrad, bmw-motorrad.com. In Städten wie Peking, Shanghai und Chengdu erheben Fahrer Helme zu Lifestyle-Accessoires und investieren in Funktionen wie HUD-Overlays, Rückkamerafeeds und CAN-Bus-Integration. TVS stellte sein neuestes Produkt vor, den Aegis Rider Vision, mit binokularen Mikro-OLED-Displays und einem leistungsstarken Akku. Mit steigendem verfügbarem Einkommen erstreckt sich der Trend zur Premium-Durchdringung über Motorräder hinaus auf den Bereich der vernetzten Schutzausrüstung.

Anreize aus der Initiative „Made in China 2025” für das Internet der Dinge und intelligente Wearables

Inländische Innovatoren, die die Kriterien für einheimische Innovationen erfüllen, werden mit Steuerbefreiungen, Forschungs- und Entwicklungssubventionen sowie bevorzugtem Beschaffungszugang belohnt. LIVALL, das zahlreiche Patente besitzt und mit Huaweis HarmonyOS abgestimmt ist, erzielte innerhalb kurzer Zeit erhebliche Umsätze auf VMALL. Cluster in Shenzhen, Hangzhou und Foshan ermöglichen es Helmherstellern, sich in der Nähe von Lieferanten für Bluetooth-Technologie, Akkus und Spritzguss anzusiedeln, was die Vorlaufzeit von der Konzeption bis zur Markteinführung erheblich verkürzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität bei Pendlern | -2.8% | Städte der Stufe 3 und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Gefälschte/minderwertige Nachahmungen | -2.1% | Städte niedrigerer Stufen und Online-Marktplätze | Mittelfristig (2–4 Jahre) |

| Inkonsistente Bluetooth-Unterstützung auf Android-Ablegern | -1.9% | Landesweit über alle Geräte-Ökosysteme | Mittelfristig (2–4 Jahre) |

| Hürden bei der Datenlokalisierung und PIPL-Compliance | -1.7% | Verstärkte Auswirkungen auf grenzüberschreitende Cloud-Dienste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität bei Pendlermotorradfahrern und E-Bike-Nutzern

Auf E-Commerce-Plattformen dominieren zertifizierte Helme im mittleren Preissegment. Im Gegensatz dazu dominieren günstigere Einheiten, auch wenn sie die erforderlichen Tests nicht bestehen, den Livestream-Verkauf. Während gefälschte Smart-Helme im Vergleich zu ihren authentischen Gegenstücken geringfügig günstiger sind, betrachten viele Pendler die Konnektivitätsfunktion als nicht wesentlich. Labortests ergaben, dass alle getesteten Niedrigpreishelme die Stabilitätsnormen nicht erfüllten. Obwohl Plattformsubventionen den Fahrern eine gewisse Entlastung bieten, tragen Einzelkäufer weiterhin die gesamten Kosten, was eine breite Marktdurchdringung hemmt.

Verbreitung von gefälschten/minderwertigen Nachahmungen von Smart-Helmen

Im Rahmen einer umfassenden Razzia in verschiedenen Regionen beschlagnahmten die Behörden gefälschte Helme und betrügerische Etiketten. Inspektionen in wichtigen Bereichen ergaben alarmierende Versagensquoten bei Energieabsorptionstests und lösten erhebliche Sicherheitsbedenken aus. Obwohl E-Commerce-Plattformen daran arbeiten, gefälschte Angebote zu entfernen, untergräbt die verzögerte Durchsetzung das Vertrauen der Verbraucher und übt Druck auf legitime Hersteller aus, die sich der Zertifizierung verpflichtet haben. Diese Situation unterstreicht den dringenden Bedarf an strengerer Durchsetzung und Zusammenarbeit zwischen Regulierungsbehörden und Online-Marktplätzen, um die Verbrauchersicherheit zu gewährleisten und konforme Hersteller zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Integration treibt den Wandel hin zu Premium-Produkten

Integralhelm-Modelle hielten im Jahr 2025 einen Marktanteil von 48,15 % am chinesischen Markt für vernetzte Helme, da Fahrer den Vollschutz schätzen, der mit Nachrüst-Bluetooth-Kits kompatibel ist. HUD-integrierte Varianten sind zwar eine Nische, werden aber voraussichtlich mit einer CAGR von 26,25 % wachsen und damit den breiteren chinesischen Markt für vernetzte Helme übertreffen. Da Premium-Käufer in China zunehmend Head-up-Navigation und Rücksichtfeeds suchen, ist der Markt für HUD-integrierte Helme auf eine rasche Expansion ausgerichtet. Die Wachstumsaussichten für Klapp- und Offengesichtshelme werden jedoch durch strengere Aufprallabsorptionstests eingeschränkt, die durch die Vorschriften Pekings vorgeschrieben sind.

Die HUD-Technologie beweist ihre technische Machbarkeit und dringt in Automobilanzeigesysteme vor, wie XPENGs virtuelle Windschutzscheibe zeigt. Marken, die ECE-zertifizierte HUD-Helme zu wettbewerbsfähigen Preisen anbieten, können aufstrebende Fahrer ansprechen, insbesondere solche, die auf höherwertige Maschinen umsteigen. Während Integralhelme aufgrund ihrer Normkonformität und der Gewohnheiten der Fahrer volumenmäßig dominieren werden, verschiebt sich das Umsatzwachstum hin zu HUD-fähigen Modellen. Diese erzielen nicht nur höhere durchschnittliche Verkaufspreise, sondern bieten auch abonnementbasierte Software-Erweiterungen, was ihre Attraktivität steigert.

Nach Technologieniveau: ADAS-Integration beschleunigt die Sicherheitsentwicklung

Nur-Bluetooth-Helme hielten im Jahr 2025 einen Anteil von 47,33 %, was die niedrigen Einstiegspreise von 50–150 USD widerspiegelt. ADAS-Sensorsysteme werden voraussichtlich eine CAGR von 26,87 % erzielen, den chinesischen Markt für vernetzte Helme um 1,6 Prozentpunkte übertreffen und seine Größe über den Prognosezeitraum steigern. Telematikfähige ADAS-Systeme bündeln Aufprallerkennung, eCall und Geschwindigkeitswarnungen, erschließen Versicherungsrabatte und verlagern die Wertschöpfung von Hardware-Margen hin zu Datendiensten.

Ele.mes X3 veranschaulicht den Sprung von der Attraktivität technisch reaktiver Aufprallwarnungen hin zu prädiktiver Navigation in Einkaufszentren. Dennoch zwingen fragmentierte Android-Bluetooth-Stacks Anbieter dazu, Kompatibilitätsschichten zu verwalten, was die Supportkosten erhöht. Mesh-vernetzte Bluetooth-5.3-Chips im EJEAS X10 verbessern das Gruppen-Fahrton, aber Rückwärtskompatibilitätslücken bestehen weiterhin. Multifunktionshelme, die HUD, ADAS und Mesh-Audio kombinieren, sprechen Technikbegeisterte an, riskieren aber, Gelegenheitspendler mit Funktionsüberflutung zu überfordern.

Nach Endnutzer: Flottenanwendungen treiben die kommerzielle Akzeptanz

Einzelfahrer machten im Jahr 2025 84,25 % der Nachfrage aus, doch die Flottenadoption, angeführt von Meituan, erzielte bis 2031 eine CAGR von 26,36 % und übertraf damit den gesamten chinesischen Markt für vernetzte Helme. Der chinesische Markt für vernetzte Helme für Lieferflotten wächst, da Plattformen Hardware subventionieren und die Kosten durch weniger Unfälle wieder hereinholen. Dispositions-Dashboards empfangen nun Aufprallerkennungstelemetrie, was schnellere Reaktionen und niedrigere Versicherungskosten ermöglicht.

Während Einzelfahrer weiterhin das Verkaufsvolumen antreiben, priorisieren Flottenkäufer Langlebigkeit, IPX6-Wasserdichtigkeit und einfache Firmware-Updates gegenüber bloßer Ästhetik. Es sind jedoch die Bedürfnisse dieser Flotten, die die Branchen-Roadmaps prägen: Anbieter integrieren geräteseitige Verschlüsselung und NFC-Fahrer-IDs, um die Sicherheitsauditstandards der Arbeitgeber zu erfüllen. Trotz ihres Potenzials haben Beifahrerhelme nur begrenzte Akzeptanz gefunden, da Fahrdienstvermittler in belebten Stadtzentren überwiegend auf Vierradlösungen setzen.

Nach Vertriebskanal: Digitaler Handel verändert Kaufmuster

Der stationäre Einzelhandel hielt im Jahr 2025 einen Anteil von 65,36 %, da die haptische Bewertung für Schutzausrüstung nach wie vor entscheidend ist. Online-Direktvertriebskanäle sind jedoch auf eine CAGR von 25,95 % ausgerichtet, da Tmall- und JD.com-Livestreams Helm-Blitzverkäufe mit Motorrad-Zubehörpaketen kombinieren. Virtuelle Anproben und einstündige Stadtlieferungen, die Passform- und Dringlichkeitsbedenken begegnen, treiben einen Anstieg der Online-Helmverkäufe in China an.

Gefälschte Produkte bleiben ein großes Problem im E-Commerce. Eine Razzia deckte ein Geschäft auf, das mit gefälschten Einheiten handelte. Während Plattformen nun KI-Bildabgleich einsetzen, um verdächtige Angebote zu identifizieren und zu entfernen, hat die lückenhafte Durchsetzung zu Verbraucherskepsis geführt. Außerhalb von Premium-Motorradmarken steckt die OEM-Bündelung noch in den Kinderschuhen. Dies ist größtenteils auf unklare Haftungsfragen zurückzuführen; bis Standards zur Klärung der Verantwortlichkeiten etabliert sind, wird das Wachstum voraussichtlich entweder von spezialisierten stationären Geschäften oder von plattformbetriebenen Flagship-Stores angetrieben.

Nach Preisklasse: Premium-Segment treibt die Technologieakzeptanz

Mittelklassemodelle im Preisbereich von 200–500 USD eroberten im Jahr 2025 einen Marktanteil von 51,18 % und boten städtischen Pendlern eine ausgewogene Kombination aus Funktionen und Erschwinglichkeit. Das Premium-Segment über 500 USD wird mit einer CAGR von 26,66 % wachsen und damit fast das schnellste Technologieniveau erreichen, da die Einkommen in Städten der Stufe 1 steigen und Fahrer Helme mit Status gleichsetzen. Steigende Premium-Motorradverkäufe wirken sich direkt auf die Nachfrage nach hochwertigen Helmen aus und heben die durchschnittlichen Verkaufspreise auf dem chinesischen Markt für vernetzte Helme an.

Einstiegssegmente unter 200 USD stehen vor einer doppelten Bedrohung: verschärfte Normen und Verwässerung durch Fälschungen. Provinztests zeigen Versagensquoten von bis zu 20 % bei der Energieabsorption. Hersteller im Mittelklassesegment streichen leistungsschwache Produkte im überfüllten Preisband von 200–300 USD, um sich entweder auf Pendlerlinien unter 150 USD oder auf HUD-ausgestattete Modelle über 400 USD zu konzentrieren und damit Markenhierarchien zu klären.

Geografische Analyse

In China treiben wohlhabende Fahrer in Städten der Stufe 1 wie Peking, Shanghai, Guangzhou und Shenzhen einen erheblichen Teil des Premium-Umsatzes auf dem Helmmarkt an, insbesondere bei HUD- und ADAS-Varianten. Das Umsatzwachstum von BMW Motorrad unterstreicht die starke Nachfrage nach Hochleistungsmotorrädern und der dazugehörigen vernetzten Ausrüstung. Ein in Peking erlassenes Gesetz schreibt die Helmpflicht für E-Bike-Fahrer vor und schafft damit eine Compliance-Grundlage, die zertifizierte Anbieter begünstigt.

In Städten der Stufe 2 wie Hangzhou, Chengdu und Wuhan fördern steigende Einkommen eine aufkeimende Motorradkultur. Hangzhou, Heimat mehrerer Lieferkettenpartner von LIVALL, profitiert von kürzeren Iterationszyklen und reduzierten Logistikkosten. Während diese Städte ähnliche Vorschriften wie ihre Pendants der Stufe 1 durchsetzen, genießen sie einen Premium-Markt ohne den Verkehrsstau, der in Peking zu beobachten ist.

In Städten der Stufe 3 und ländlichen Gebieten ist die Preissensibilität deutlich spürbar, wobei Einheiten unter 60 RMB den Großteil der Livestream-Verkäufe ausmachen. Qualitätsprobleme, die bei Audits in Shanghai und Shandong aufgedeckt wurden, haben zu Misstrauen geführt und den Wechsel zu vernetzten Upgrades gebremst. Initiativen wie Yinchuans NFC-gesicherte gemeinsam genutzte E-Bikes zeigen jedoch, dass kleinere Städte eine Nachfrage nach erschwinglichen vernetzten Helmen kultivieren können.

Küstenprovinzen profitieren aufgrund ihrer Nähe zu Clustern in Shenzhen, Hangzhou und Foshan von Vorteilen wie schneller Wiederauffüllung und einfachem Zugang zu Komponenten. Im Gegensatz dazu sind Binnengebiete mit höheren Frachtkosten konfrontiert, was sie dazu veranlasst, Offline-Händler zu bevorzugen, die sich auf langsam umschlagende Bestände konzentrieren. Die Initiative „Ein Helm, ein Gurt” steigerte die Nutzung in Zielgebieten, doch die Compliance im ländlichen Raum hinkt den städtischen Standards hinterher. Diese regionale Vielfalt erfordert Strategien wie gestaffelte Preisgestaltung, dialektspezifische Sprachassistenten und lokalisiertes Marketing, um die nächste Welle von Fahrern zu erschließen.

Wettbewerbslandschaft

Chinas Helmmarkt weist eine moderate Fragmentierung auf. Inländische Akteure wie LIVALL, Smart4U, CNELL und FreedConn konkurrieren mit internationalen Premium-Marken wie BMW Motorrad, Sena und Jarvish. Sie stehen auch im Wettbewerb mit etablierten Helmherstellern wie HJC und Shoei. LIVALLs Zusammenarbeit mit Huaweis HarmonyOS Connect führte zu beeindruckenden Umsätzen auf VMALL, die innerhalb kurzer Zeit nach der Produkteinführung erzielt wurden. Dies unterstreicht den erheblichen Einfluss von Super-App-Ökosystemen auf dem Markt. FreedConn hingegen nutzt Zertifizierungen von CE, FCC und ISO, um Exportmärkte über White-Label-Verträge zu bedienen.

Die strategischen Ansätze variieren erheblich. Einige Marken integrieren ihre Produkte in Plattformen wie WeChat oder HarmonyOS und betten Helme in den Alltag von Super-App-Nutzern ein. Im Gegensatz dazu konzentrieren sich andere Marken auf proprietäre Mesh-Netzwerke und Innovationen bei Head-up-Displays (HUD). Es gibt eine bemerkenswerte Marktlücke bei versicherungsvalidierten Telematiklösungen unter einem bestimmten Preisschwellenwert, was eine Chance für Neueinsteiger darstellt, insbesondere für solche, die mit Ping An zusammenarbeiten. Potenzielle Neueinsteiger stehen jedoch vor Hürden, insbesondere den Kosten für GB 811-2010- und ECE-22.06-Zertifizierungen sowie der Notwendigkeit von Datenarchitekturen, die dem Gesetz zum Schutz personenbezogener Informationen (PIPL) entsprechen.

Aktuelle technologische Fortschritte konzentrieren sich stark auf KI-gesteuerte Sprachassistenten, Innennavigationssysteme und kamerabasierte Systeme zur Unterstützung des Fahrers (ADAS). LIVALL wird seinen KI-Visual-Smart-Helm vorstellen, der Computer-Vision-Gefahrenerkennung zusätzlich zu traditionellen Bluetooth-Funktionen integriert. Jarvish hingegen zielt auf einen Nischenmarkt ab und bietet Helme mit Karbonfaserschalen an, die von Qualcomms Snapdragon-Technologie angetrieben werden. Der Kampf gegen Fälschungen ist entscheidend: Eine konsequente Durchsetzung stärkt nicht nur den Markenwert legitimer Hersteller, sondern schreckt auch flüchtige Nachahmer ab.

Marktführer des chinesischen Marktes für vernetzte Helme

HJC Helmets

Shoei Co., Ltd.

LS2 Helmets (Foshan)

LIVALL Tech Co., Ltd.

YEMA Helmet Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Peking hat die obligatorische Helmpflicht für E-Bike-Fahrer eingeführt und die GB-811-2010-Normen stadtweit ausgeweitet. Diese Regelung zielt darauf ab, die Fahrsicherheit zu erhöhen und das Risiko von Kopfverletzungen bei Unfällen zu reduzieren. Die GB-811-2010-Normen legen die technischen Anforderungen an Helme fest, einschließlich Aufprallbeständigkeit und Haltbarkeit, und gewährleisten ein höheres Schutzniveau für die Nutzer.

- Januar 2025: Exeger ist eine Partnerschaft mit Cosonic eingegangen, um einen solarbetriebenen, selbstaufladenden Smart-Helm vorzustellen, der für Chinas städtische Kurierflotte optimiert ist.

Berichtsumfang des chinesischen Marktes für vernetzte Helme

Der Bericht über den chinesischen Markt für vernetzte Helme ist segmentiert nach Produkttyp (Integralhelm, Klapphelm, Offengesichtshelm, Halbhelm, Geländehelm/Motocrosshelm und Smart-HUD-integrierter Helm), Technologieniveau (nur Bluetooth, integriertes Audio/Kommunikation, HUD/AR-Display, Aufprallerkennung und eCall, ADAS-Sensorsystem und Multifunktion (All-in-One)), Endnutzer (Einzelfahrer, Beifahrer und Flotte/Lieferung), Vertriebskanal (stationärer Einzelhandel, Online-Direktvertrieb und OEM-Zubehörpakete) und Preisklasse (Einstiegsklasse, Mittelklasse und Premium). Die Marktprognosen werden in Wert (USD) und Volumen in Einheiten angegeben.

| Integralhelm |

| Klapphelm |

| Offengesichtshelm |

| Halbhelm |

| Geländehelm/Motocrosshelm |

| Smart-HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio/Kommunikation |

| HUD/AR-Display |

| Aufprallerkennung und eCall |

| ADAS-Sensorsystem |

| Multifunktion (All-in-One) |

| Einzelfahrer |

| Beifahrer |

| Flotte/Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb |

| OEM-Zubehörpakete |

| Einstiegsklasse (unter 200 USD) |

| Mittelklasse (200 USD – 500 USD) |

| Premium (über 500 USD) |

| Nach Produkttyp | Integralhelm |

| Klapphelm | |

| Offengesichtshelm | |

| Halbhelm | |

| Geländehelm/Motocrosshelm | |

| Smart-HUD-integrierter Helm | |

| Nach Technologieniveau | Nur Bluetooth |

| Integriertes Audio/Kommunikation | |

| HUD/AR-Display | |

| Aufprallerkennung und eCall | |

| ADAS-Sensorsystem | |

| Multifunktion (All-in-One) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte/Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb | |

| OEM-Zubehörpakete | |

| Nach Preisklasse | Einstiegsklasse (unter 200 USD) |

| Mittelklasse (200 USD – 500 USD) | |

| Premium (über 500 USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische Markt für vernetzte Helme bis 2031 sein?

Es wird prognostiziert, dass er 385,66 Millionen USD erreichen wird, mit einer CAGR von 25,28 % von 2026 bis 2031.

Welche Helmtechnologie wächst in China am schnellsten?

ADAS-Sensorsystem-Konfigurationen werden voraussichtlich die höchste CAGR von 26,87 % bis 2031 verzeichnen, da Versicherer telematisch verifizierbares sicheres Fahren belohnen.

Warum sind Lebensmittellieferplattformen für die Helmnachfrage wichtig?

Meituan und Ele.me behandeln Helme als Flottenmanagement-Werkzeuge und haben bereits mehr als 1 Million intelligente Einheiten eingesetzt, die die Haftung reduzieren und Fahrern Anspruch auf Versicherungsrabatte verschaffen.

Wie wirken sich Chinas Datenschutzgesetze auf ausländische Helmmarken aus?

Das PIPL schreibt die lokale Datenspeicherung vor und zwingt ausländische Marken, in inländische Cloud-Infrastruktur zu investieren und Produkte für geräteseitige Analysen neu zu gestalten.

Seite zuletzt aktualisiert am: