Größe und Marktanteil des chinesischen Kühllogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

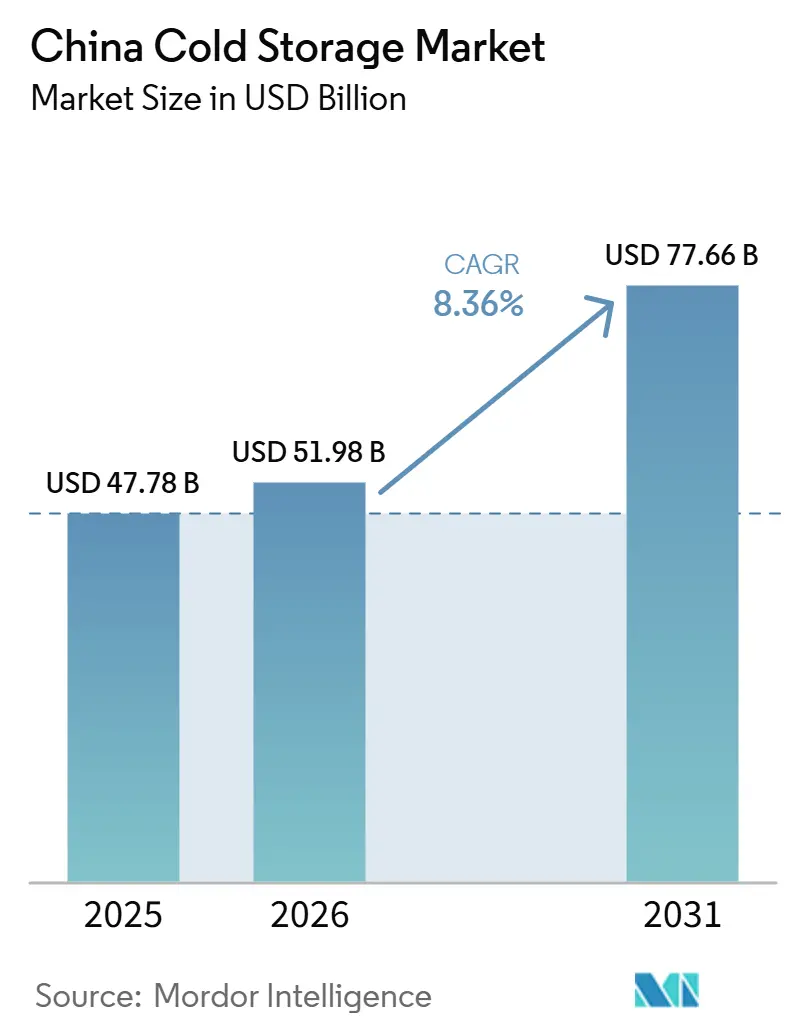

| Marktgröße im Basisjahr (2025) | 47.78 Milliarden US-Dollar |

| Marktgröße (2026) | 51.98 Milliarden US-Dollar |

| Marktgröße (2031) | 77.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

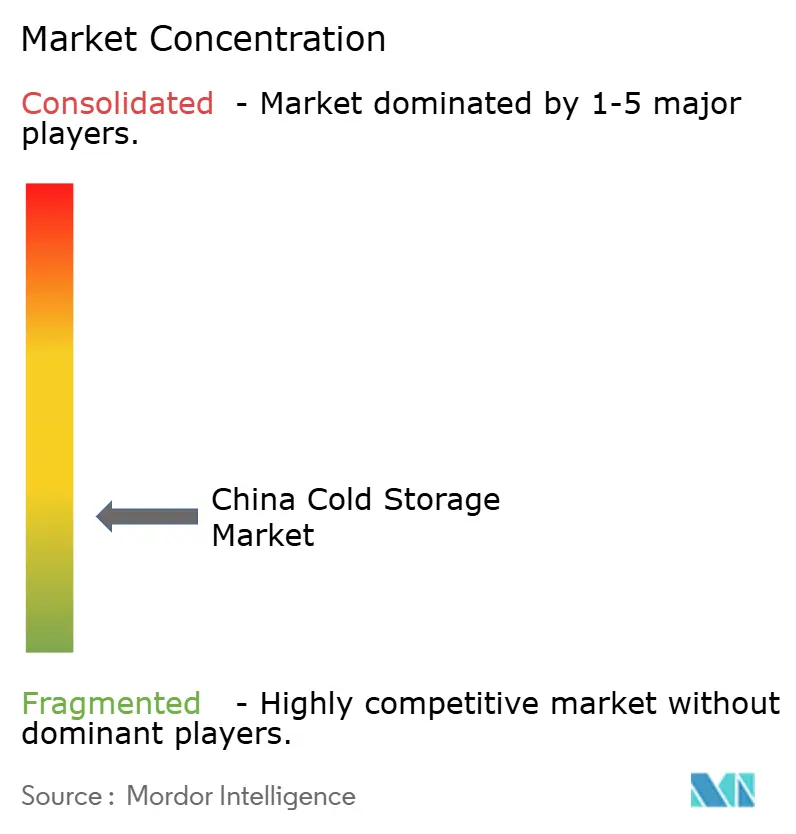

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Kühllogistikmarkts von Mordor Intelligence

Die Größe des chinesischen Kühllogistikmarkts wurde im Jahr 2025 auf 47,78 Milliarden USD geschätzt und soll bis 2026 auf 51,98 Milliarden USD anwachsen und bis 2031 einen Wert von 77,66 Milliarden USD erreichen, was einer CAGR von 8,36 % von 2026 bis 2031 entspricht.

Die Nachfrage im chinesischen Kühllogistikmarkt kommt nun aus einem breiteren Mix aus Lebensmitteleinzelhandel, Biologika, hochwertigen Convenience-Lebensmitteln und der städtischen Letzten-Meile-Abwicklung, was den Wert von Lagern mit höheren Spezifikationen über den reinen Kapazitätsbedarf hinaus steigert. Der chinesische Kühllogistikmarkt wird auch durch stärkere öffentliche Investitionen in grundlegende Logistikstandorte, Kühlkettenabdeckung auf Kreisebene und kohlenstoffarme Modernisierungen geprägt, was den Wettbewerb zugunsten von Betreibern verschiebt, die Compliance- und technische Upgrades in großem Maßstab finanzieren können. Städtische Lebensmittellieferungen, Soforthandel und engere Servicefenster verändern das bevorzugte Anlagenmodell im chinesischen Kühllogistikmarkt von großen Lagern am Stadtrand hin zu einem Mix, der kleinere, stärker verteilte Kühlknoten in der Nähe dichter Wohngebiete umfasst. Der Wettbewerb wird ungleichmäßiger, da nationale Betreiber in Automatisierung, validierte Pharmabereiche und langfristige Energiestrategien investieren, während kleinere regionale Betreiber stärker den Stromkosten, dem Grundstücksdruck und steigenden technischen Standards ausgesetzt sind. Der chinesische Kühllogistikmarkt bietet daher weiterhin Expansionspotenzial. Die deutlichsten Gewinne verlagern sich jedoch in Richtung höherwertiger Segmente, der Erweiterung des Binnenlandnetzes und der Entwicklung von Anlagen, die Lagerung, Rückverfolgbarkeit und zuverlässige Temperaturkontrolle in einem einzigen Servicemodell kombinieren.

Wichtigste Erkenntnisse des Berichts

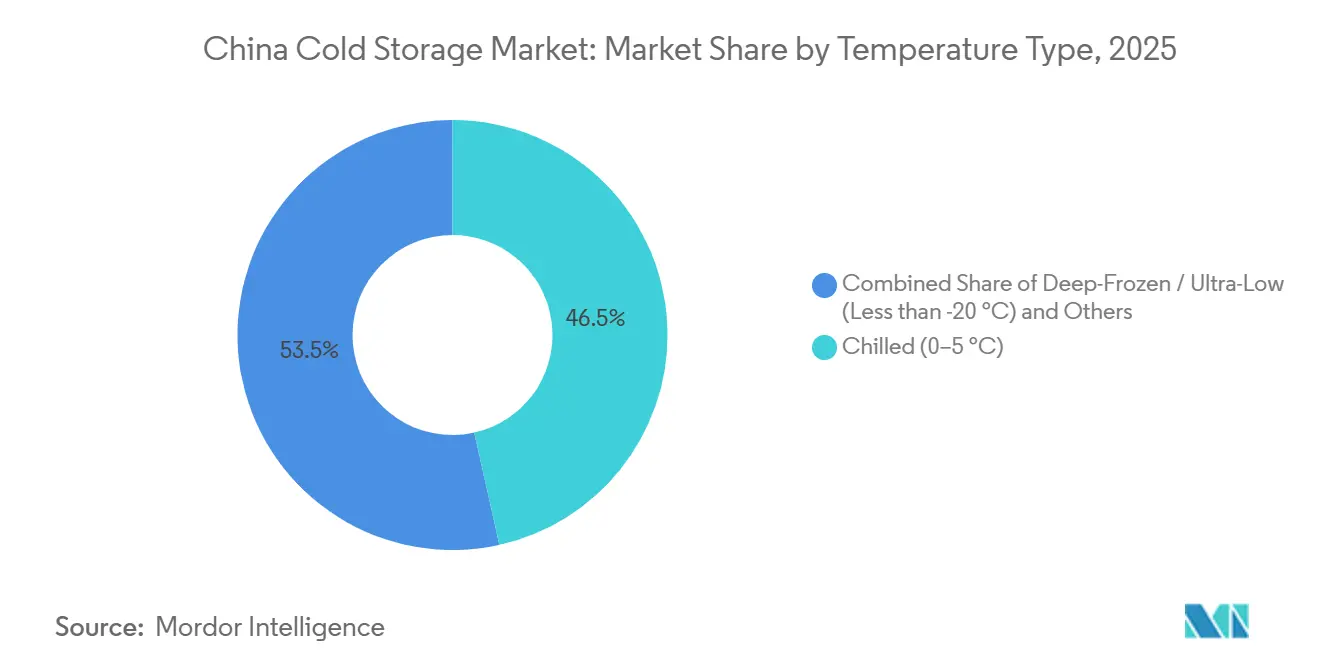

- Nach Temperaturtyp hielt Gekühlt (0–5 °C) im Jahr 2025 einen Anteil von 46,51 % am chinesischen Kühllogistikmarkt, während Tiefgefroren/Ultra-Niedrigtemperatur (unter -20 °C) bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen wird.

- Nach Automatisierungsgrad entfielen im Jahr 2025 83,02 % des Marktanteils auf konventionelle Anlagen, während automatisierte Kühllager bis 2031 voraussichtlich mit einer CAGR von 16,36 % expandieren werden.

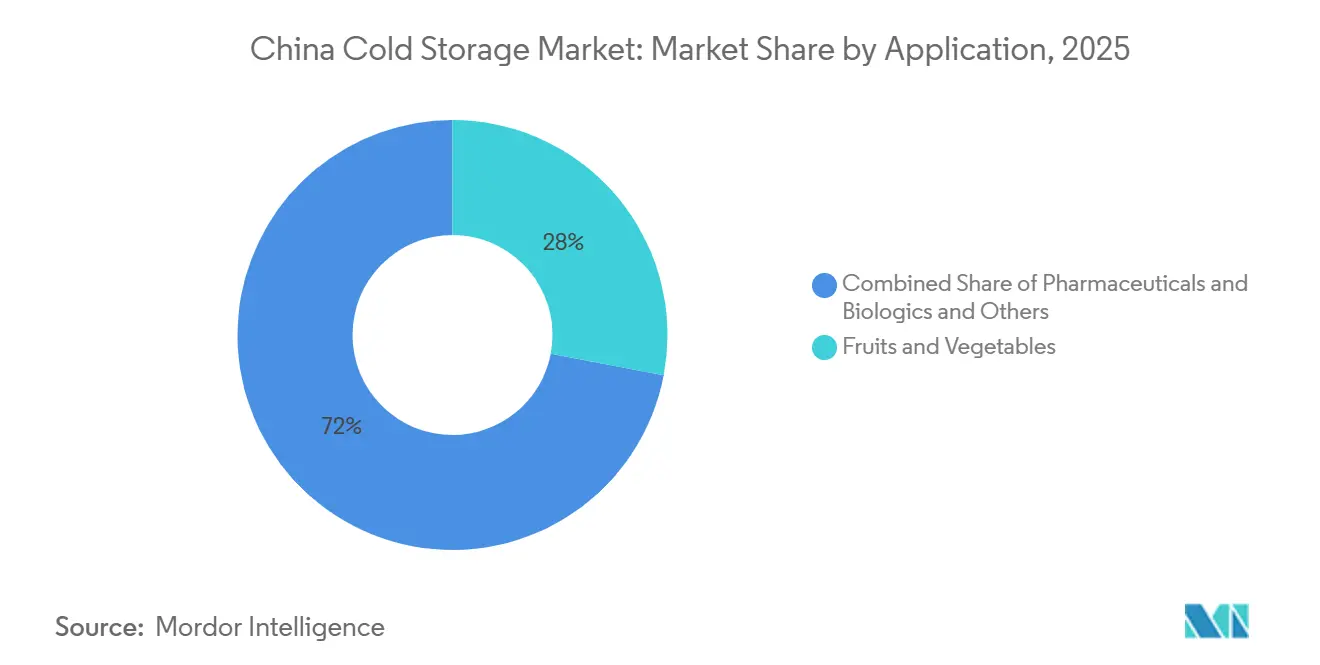

- Nach Anwendung entfielen im Jahr 2025 28 % der Marktgröße auf Obst und Gemüse, während Pharmazeutika und Biologika bis 2031 voraussichtlich mit einer CAGR von 16,68 % wachsen werden.

- Nach Geografie führte die Ostregion im Jahr 2025 mit einem Anteil von 30,11 % am chinesischen Kühllogistikmarkt, während die Südregion bis 2031 die höchste CAGR von 12,47 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Kühllogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Online-Lebensmittelhandels und des Frische-E-Commerce | +2.0% | National, konzentriert in Ost, Süd sowie Städten der Tier-1- und Tier-2-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Kühlketten für Pharmazeutika und Biologika | +1.8% | Ost und Süd, insbesondere Jiangsu, Zhejiang und Guangdong | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Investitionen in die Kühlketteninfrastruktur | +1.7% | National, mit schnelleren Zuwächsen in Zentral-, Südwest- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigen Tiefkühl- und Fertiggerichten | +0.9% | Ost und Süd, insbesondere das Jangtse-Flussdelta und das Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Einführung von Automatisierung in hochdichten städtischen Logistikzentren | +0.8% | Ost und Süd, insbesondere Peking, Shanghai, Guangzhou und Shenzhen | Mittelfristig (2–4 Jahre) |

| Exportorientierte Compliance für Meeresfrüchte und verarbeitete Lebensmittel | +0.5% | Küstenexportdrehscheiben in Ost, Nordost und Süd | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Online-Lebensmittelhandels und des Frische-E-Commerce

Die Durchdringung des Frische-E-Commerce erreichte im Jahr 2025 48,6 %, während Chinas Urbanisierungsrate 67,2 % erreichte, was eine große Verbraucherbasis in Reichweite dichter städtischer Liefernetzwerke im chinesischen Kühllogistikmarkt hielt. Dasselbe Muster treibt Betreiber dazu an, mehr gekühlte Bestände innerhalb oder in der Nähe von Wohngebieten zu platzieren, da kurze Lieferfenster für viele Lebensmittelkategorien inzwischen genauso wichtig sind wie die Massenlagerkapazität. Mikro-Fulfillment-Hubs verändern die Dimensionierungslogik des chinesischen Kühllogistikmarkts, da verteilte Knoten von 500 bis 2.000 m² die städtische Nachfrage effizienter bedienen können als die ausschließliche Abhängigkeit von weit entfernten Mega-Standorten. Diese Verschiebung erzeugt Druck auf Standardanlagen in äußeren Industrieparks, wo Angebot leichter hinzugefügt werden kann, der Zugang zur schnellen städtischen Nachfrage jedoch schwächer ist. Sie unterstützt auch größere Investitionen in softwaregestützte Bestandstransparenz, Routenplanung und Nachschub, da die Kühlkettenleistung auf Stadtebene nun eng mit Reaktionsgeschwindigkeit und Standortqualität verknüpft ist, nicht nur mit dem Palettenvolumen.

Steigende Nachfrage nach Kühlketten für Pharmazeutika und Biologika

Der chinesische Kühllogistikmarkt verzeichnet eine stärkere Nachfrage von Pharmazeutika- und Biologika-Kunden, die eine engere Validierung, höhere Rückverfolgbarkeit und bessere Temperaturdisziplin benötigen, als konventionelle Lebensmittellager in der Regel bieten. Der nationale Standard GB/T 46204-2025 erhöhte die Rückverfolgbarkeitspflichten nach seiner Einführung im Oktober 2025 und stärkte die Position von Betreibern, die bereits validierte Prozesse und digitale Temperaturüberwachungssysteme betreiben. Die Nachfrage verlagert sich auch in Richtung Ultra-Niedrigtemperaturbereiche für Biologika, mRNA-bezogene Handhabung und Logistik für fortschrittliche Therapien, was den Kreis der Anbieter, die Premiumverträge bedienen können, einschränkt. Infolgedessen entwickelt sich der chinesische Kühllogistikmarkt hin zu höherwertigen Einnahmen durch Anlagen, die konformes Lager, validierte Handhabung und zuverlässigen Letzten-Meile-Service für Gesundheitskunden kombinieren.

Staatlich geführte Investitionen in die Kühlketteninfrastruktur

Der staatlich geförderte Netzwerkausbau bleibt eine der deutlichsten Stützen für den chinesischen Kühllogistikmarkt, da mehr als 100 nationale Kühlkettenlogistikbasisstandorte bis Anfang 2026 vorzeitig fertiggestellt wurden. Der politische Fokus verlagert sich nun von der grundlegenden Netzabdeckung hin zu qualitativ hochwertigeren, umweltfreundlicheren Betrieben und mehr Infrastruktur auf Kreisebene, was Betreiber begünstigt, die Nachrüstungen und standardisierte Anlagenplanung finanzieren können. Das Ministerium für Landwirtschaft und ländliche Angelegenheiten erweiterte Ende 2025 auch die Förderfähigkeit von Kreisen für die Unterstützung landwirtschaftlicher Kühlketten, was dazu beiträgt, Binnenlandproduktionsgebiete mit zuverlässigeren temperaturkontrollierten Lager- und Transportverbindungen zu verbinden. Diese Unterstützung ist wichtig, da die Reduzierung von Nachernteverlusten, die Abdeckung der ländlichen Logistik und die Erhaltung der Produktqualität alle vom Lagerzugang außerhalb der Küstenprovinzen abhängen. Es verbessert auch die langfristige Struktur des chinesischen Kühllogistikmarkts, indem Investitionen in Richtung Binnenlandknoten, umweltfreundlichere Fahrzeugflotten und strengere Beschaffungsstandards für kohlenstoffarme Logistikdienstleister gelenkt werden.

Einführung von Automatisierung in hochdichten städtischen Logistikzentren

Automatisierung gewinnt im chinesischen Kühllogistikmarkt an Bedeutung, da städtische Logistikbetreiber mit knappem Grundstücksangebot, Arbeitskräfteherausforderungen bei Arbeiten unter null Grad und kürzeren Lieferservicefenstern konfrontiert sind. JD Logistics eröffnete im April 2025 in Suzhou ein 120.000 m² großes automatisiertes Mehrtemperaturzentrum, das für die Bedienung von fünf Klimazonen und eine 24-Stunden-Abdeckung in 200 Städten ausgelegt ist. Ein von der Volkszeitung zitierter Kühlkettenpark-Fall zeigte eine Reduzierung der Händlertransportkosten um 18 % und eine Fahrzeugauslastungsrate von 90 % nach datengesteuerten Betriebsverbesserungen, was unterstreicht, warum Automatisierung zu einem Instrument zur Verbesserung der Servicequalität und nicht nur zu einer arbeitssparenden Maßnahme wird. Ein Keslon-Projekt in Hunan zeigte auch eine deutlich höhere Raumnutzung und Transfereffizienz in einer vollautomatisierten Niedrigtemperaturumgebung, was erklärt, warum der chinesische Kühllogistikmarkt stärkere Renditen für Betreiber liefert, die in dichte, softwaregestützte Anlagenmodelle investieren können[1]Quelle: Keslon, „Fallstudie eines großangelegten vollautomatisierten Stapelkran-Kühllager-Projekts in Xiangtan,” Keslon, keslon.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstücks- und Stromkosten in zentralen Logistikkorridoren | -0.8% | Ost und Süd, insbesondere Shanghai, Guangzhou und Shenzhen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Betreiberbasis und uneinheitliche Kühlkettenstandardisierung | -0.7% | National, mit höherem Schweregrad in Zentral-, Südwest- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Automatisierung, Wartung und Qualitätssicherung | -0.5% | National, mit dem höchsten Druck in den westlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Netzstabilität und Kohlenstoff-Compliance-Druck auf energieintensive Anlagen | -0.6% | Nord- und Zentralchina im Binnenland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstücks- und Stromkosten in zentralen Logistikkorridoren

Energie und Grundstücke bleiben wesentliche Kostenbeschränkungen im chinesischen Kühllogistikmarkt, da Kühlanlagen energieintensiver als Standardlager sind und zentrale Logistikkorridore weiterhin Preisdruck auf Industriestandorte verzeichnen. Dieses Problem ist am deutlichsten rund um Shanghai, Guangzhou und Shenzhen sichtbar, wo die Wirtschaftlichkeit älterer Anlagen schwächer ist, wenn Betreiber nicht in umweltfreundliche Kältemittel, Solarunterstützung oder besseres Energiemanagement investiert haben. Kleinere Betreiber stehen unter dem größten Druck, da ihnen oft das Kapital fehlt, das für Nachrüstungen benötigt wird, die die wiederkehrende Stromkostenbelastung senken und das künftige Compliance-Risiko reduzieren könnten. Entwickler verlagern daher einige neue Projekte in Satellitenstädte und Industriezonen des zweiten Rings, wo Grundstücke günstiger sind, auch wenn die Transportentfernungen länger werden. Das Ergebnis ist, dass die Rentabilität im chinesischen Kühllogistikmarkt mehr von Standortwahl, Energieeffizienz und Kundenmix abhängt als allein von der Lagerkapazität[2]Nationales Normungsbüro Chinas. „GB/T 46204-2025: Anforderungen an das Rückverfolgbarkeitsmanagement der Arzneimittelkühlkettenlogistik.” Oktober 2025..

Fragmentierte Betreiberbasis und uneinheitliche Kühlkettenstandardisierung

Der chinesische Kühllogistikmarkt weist nach wie vor eine deutliche Spaltung zwischen nationalen Betreibern mit breiter technischer Kompetenz und einer großen Anzahl lokaler Anbieter auf, die hauptsächlich über den Preis konkurrieren. Dieses Ungleichgewicht ist in den zentral- und westchinesischen Provinzen ausgeprägter, wo die Servicezuverlässigkeit weniger konsistent bleibt und Unternehmenskunden bei der Vergabe großer Mehrstandortverträge vorsichtiger bleiben. Im Jahr 2025 abgeschlossene und ab 2026 in die Umsetzung übergehende Standards erhöhen die Anforderungen an sicheren Transport, Rückverfolgbarkeit und Anlagenmanagement, was mehr Upgrades und Marktaustritte unter unterkapitalisierten Betreibern erzwingen sollte. Dennoch ist eine Konsolidierung unwahrscheinlich, da der Handel mit Vermögenswerten ungleichmäßig bleibt und viele regionale Unternehmen weiterhin auf der Grundlage lokaler Kundenbeziehungen und nicht auf der Grundlage skalierbarer nationaler Systeme operieren. Dies hält den chinesischen Kühllogistikmarkt offen, verlangsamt aber auch das Tempo, in dem Käufer auf einen einheitlichen Qualitätsstandard im ganzen Land vertrauen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Temperaturtyp: Tiefkühlnachfrage verändert den Anlagenmix

Gekühlte Lagerung (0–5 °C) machte im Jahr 2025 46,51 % des Marktanteils im chinesischen Kühllogistikmarkt aus und war damit das größte Temperatursegment nach Wert. Diese Position resultierte aus dem großen Fluss von Frischprodukten, Milchprodukten, gekühltem Fleisch und verkaufsfertigen Lebensmitteln, die durch die Vertriebsnetze in Ost- und Südchina fließen. Gekühlte Anlagen sind wichtig für Durchsatz und Netzwerkdichte, bedienen jedoch häufig Lebensmitteleinzelhandelsverträge mit niedrigeren Margen als speziellere Niedrigtemperaturanwendungen. Tiefkühlspeicher bleibt zentral für verarbeitetes Fleisch, Importe und die Versorgung zentraler Küchen, da längere Verweildauern und vorhersehbarerer Durchsatz stabilere Betriebsmuster im chinesischen Kühllogistikmarkt unterstützen.

Tiefgefroren/Ultra-Niedrigtemperatur (-20 °C oder kälter) wird bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen und ist damit das am schnellsten expandierende Temperatursegment im chinesischen Kühllogistikmarkt. Diese Nachfrage kommt sowohl aus der Biologika-Handhabung als auch aus Premium-Meeresfrüchte- oder Speiseeisimporten, die eine stabilere Minustemperaturleistung als konventionelle Lebensmittellagerung erfordern. Betreiber, die früher in dieses Segment eingestiegen sind, sind besser positioniert, da Ultra-Niedrigtemperaturkammern mehr Investitionsaufwand, engere Überwachung und stärkere technische Disziplin erfordern als Standardkühlräume. Die chinesische Kühllogistikbranche sieht daher eine deutlichere Trennung zwischen volumenstarker Kühlinfrastruktur und ertragsstärkeren Ultra-Niedrigtemperaturanlagen, die weniger, aber anspruchsvollere Kunden bedienen.

Nach Automatisierungsgrad (Lagerung): Konventionelle Basis schrumpft mit verbesserter Wirtschaftlichkeit von AS/RS-Systemen

Konventionelle Anlagen machten im Jahr 2025 83,02 % des Marktanteils im chinesischen Kühllogistikmarkt aus, was darauf hindeutet, dass der installierte Bestand noch die schnelle Ausbauphase früherer Jahre widerspiegelt. Viele dieser Anlagen wurden gebaut, als schnelle Bereitstellung wichtiger war als dichte Automatisierung, insbesondere für die grundlegende Lebensmittellogistik in expandierenden städtischen Korridoren. Ihr großer Fußabdruck spiegelt nicht vollständig die aktuelle Investitionsrichtung wider, da Arbeitskosten, Lebensmittelsicherheitsanforderungen und Servicelevelanforderungen alle gestiegen sind. Konventionelle Betreiber stehen nun unter Druck sowohl von automatisierten nationalen Netzwerken als auch von e-commerce-geführten Lagermodellen, die viele generische Lagerstandorte im chinesischen Kühllogistikmarkt umgehen.

Automatisierte Kühllager werden bis 2031 voraussichtlich mit einer CAGR von 16,36 % expandieren, was mehr als dem doppelten Tempo des gesamten chinesischen Kühllogistikmarkts entspricht. Die Verschiebung wird durch sinkende Ausrüstungskosten, eine stärkere inländische Fertigung von AS/RS-Systemen und bessere Renditen aus hochdichten Standorten in teuren städtischen Logistikzonen unterstützt. Das von Keslon zitierte automatisierte Projekt in Xiangtan zeigte eine dreifach höhere Raumnutzung und eine um 60 % höhere Transfereffizienz als eine vergleichbare manuelle Anlage, was die kommerzielle Logik hinter neuen Investitionsentscheidungen erklärt. Die chinesische Kühllogistikbranche bewegt sich daher in Richtung Automatisierung als praktische Reaktion auf Arbeitskosten, Rückverfolgbarkeitsbedarf und städtische Immobilienbeschränkungen und nicht als rein technologisches Upgrade.

Nach Anwendung: Pharmazeutisches Segment steigert die Erlösqualität

Obst und Gemüse machten im Jahr 2025 28 % der Marktgröße im chinesischen Kühllogistikmarkt aus und waren damit das größte Anwendungssegment nach Wert. Das Segment spiegelt Chinas Größe in der Frischproduktproduktion und seine wachsenden Handelsverbindungen mit Südostasien, Australien und Südamerika für verderbliche Waren wider, die eine zuverlässige Temperaturkontrolle benötigen. Fleisch und Geflügel blieb ein weiterer wichtiger Anwendungsfall, unterstützt durch importierte Mengen, die über Bonded-Kühllager in Qingdao, Tianjin und Shanghai geleitet werden. Fisch und Meeresfrüchte sind ebenfalls wichtig, da die Import- und Export-Compliance strenger wird, was den Wert gut verwalteter Bonded-Kühllager im chinesischen Kühllogistikmarkt erhöht.

Pharmazeutika und Biologika werden bis 2031 voraussichtlich mit einer CAGR von 16,68 % wachsen und sind damit die am schnellsten wachsende Anwendung im chinesischen Kühllogistikmarkt. Diese Anwendung erzielt bessere Preise, da Kunden validierte Handhabung, stärkere Rückverfolgbarkeitskontrolle und zuverlässige Letzte-Meile-Lieferung für temperaturempfindliche Produkte benötigen. Impfstoffe und klinische Studienmaterialien schaffen eine noch engere Nische, da der Temperaturbereich bis zur kryogenen Handhabung reichen kann, die nur eine begrenzte Anzahl von Betreibern unterstützen kann. Der chinesische Kühllogistikmarkt verbessert sich daher in Bezug auf die Erlösqualität, da mehr Betreiber von volumengeführten Lebensmittelverträgen zu technisch anspruchsvollen Gesundheits- und Spezialstoffgeschäften wechseln.

Geografische Analyse

Die Ostregion führte den chinesischen Kühllogistikmarkt an und machte im Jahr 2025 30,11 % aus. Sie blieb die stärkste regionale Basis des Landes für dichte Verbrauchernachfrage, Bonded-Importströme und pharmazeutische Fertigungsaktivitäten. Diese Position ergibt sich aus dem Shanghai-Ningbo-Hafenkorridor, der großen Verbraucherbasis im Jangtse-Flussdelta und dem Vorhandensein starker Pharmazeutika-Cluster in Jiangsu und Zhejiang. Ostchina profitiert auch von einem ausgereiften mehrschichtigen Netzwerk, das große Mehrtemperaturparks, Bonded-Anlagen und kleinere städtische Knoten für schnelle Lebensmittellieferungen kombiniert. Nordchina bleibt wichtig, da Peking die administrative Nachfrage verankert und nahegelegene landwirtschaftliche Zonen eine stetige Kühlkettennutzung für Getreide, Fleisch und breitere Lebensmittelverteilungssysteme unterstützen. Der chinesische Kühllogistikmarkt im Süden profitiert auch von den Handelsverbindungen der Greater Bay Area und grenzüberschreitenden Kühlströmen, die mit Hongkong und Guangdong verbunden sind.

Die Südregion wird bis 2031 voraussichtlich mit einer CAGR von 12,47 % wachsen und ist damit die am schnellsten wachsende Geografie im chinesischen Kühllogistikmarkt. Das Wachstum wird durch die vielfältige Fertigungsbasis des Perlflussdelta, die starke Nachfrage nach Fertiggerichten und die Meeresfrüchteimportaktivität über den Nansha-Hafen in Guangzhou unterstützt. Shenzhen Agricultural Products Group unterzeichnete im Mai 2025 einen Grundstücksnutzungsvertrag und verpflichtete sich zu 306,56 Millionen CNY (42,6 Millionen USD) für Grundstücke für ein neues Importzentrum in Nansha, was auf anhaltende Kapitalzuflüsse in die südliche Kühlkettenkapazität hindeutet[3]MarketScreener. „Shenzhen Agricultural Power Group vereinbarte die Übernahme von Shenzhen Zhenchu Supply Chain Co. Ltd. für 27,5 Millionen CNY.” 26. März 2025.. Der Nordosten bleibt wichtig für die Tiefkühlkostverarbeitung und Meeresfrüchtehandhabung, steht aber auch unter Druck durch Grundstücks- und Betriebskosten in wichtigen Korridoren. Südchina sticht daher als deutlichster kurzfristiger regionaler Wachstumsmotor im chinesischen Kühllogistikmarkt hervor, da es Konsum, Handel und Investitionsmomentum in einem Korridor vereint.

Zentral- und Südwestchina stellen die deutlichsten politisch geführten Expansionszonen im chinesischen Kühllogistikmarkt dar, da die Entwicklung der Kühlkettenlogistikbasisstandorte mehr Investitionen ins Binnenland zieht. Sinotrans verpflichtete sich im März 2025 zu 2,8 Milliarden CNY (389 Millionen USD) für 15 neue Kühlkettenparks in zentral- und westchinesischen Provinzen und signalisierte damit einen gezielten Vorstoß, um Binnenlandproduktionszentren effizienter mit Küstenverbrauchszentren zu verbinden. Der Nordwesten bleibt die kleinste und am wenigsten versorgte Region. Dennoch verbessern Subventionen für landwirtschaftliche Kühlketteninfrastruktur und eine breitere inländische Milchwirtschaftsbasis die mittelfristigen Aussichten für selektive Investitionen. Die regionale Leistung im chinesischen Kühllogistikmarkt wird daher ungleichmäßig bleiben, aber das stärkste inkrementelle Aufwärtspotenzial liegt nun außerhalb der reifsten Küstencluster.

Wettbewerbslandschaft

Der chinesische Kühllogistikmarkt ist an der Spitze weniger konsolidiert, wobei die fünf größten Betreiber im Jahr 2025 weniger als 40 % des Marktwerts ausmachten, während Hunderte kleinerer Unternehmen weiterhin lokale Kunden in Standardlagersegmenten bedienen. Diese Struktur schafft einen Markt mit zwei Geschwindigkeiten, in dem Großbetreiber durch nationale Reichweite, Automatisierung und Compliance konkurrieren, während regionale Unternehmen oft auf Nähe und Preis setzen. China Merchants Americold Holdings und Sinotrans verfolgen eine Netzwerkstrategie, die auf Mehrtemperaturparks, großen Projektpipelines und langfristiger Betriebsdisziplin im chinesischen Kühllogistikmarkt aufbaut. JD Logistics und SF Cold Chain konkurrieren stärker durch technologische Transparenz, Geschwindigkeitszusagen und integrierte Lager- und Transportmanagementsysteme, die die Ausführungskonsistenz verbessern. Pharmazeutisch geeignete Anlagen halten auch eine stärkere Position, da validierte Betriebe höhere Wechselkosten und stabilere Kundenbeziehungen schaffen als reine Lebensmittelverträge.

JD Logistics eröffnete im April 2025 sein 120.000 m² großes automatisiertes Mehrtemperaturzentrum in Suzhou und stärkte damit seine Fähigkeit, Geschwindigkeit, Automatisierung und nationale Abdeckung im chinesischen Kühllogistikmarkt zu kombinieren. China Merchants Americold Holdings sicherte sich im Januar 2025 auch 3,5 Milliarden CNY (487 Millionen USD) zur Entwicklung von 20 GDP-konformen Kühllagern bis 2027, mit Schwerpunkt auf Biologika- und Pharmalogistik. Sinotrans verpflichtete sich im März 2025 zu 2,8 Milliarden CNY (389 Millionen USD) für 15 Binnenland-Kühlkettenparks, die für den Schienen-Straßen-Umschlagbetrieb ausgelegt sind[4]Hkexnews. Sinotrans Ltd., Halbjahresbericht 2025 Managementdiskussion und -analyse. 26. August 2025.. Diese Schritte zeigen, dass die glaubwürdigsten Expansionsmodelle im chinesischen Kühllogistikmarkt Kapazitätswachstum mit entweder Automatisierungstiefe, pharmazeutischer Bereitschaft oder Binnenlandnetzpositionierung kombinieren.

Weißer Fleck besteht weiterhin bei Knoten auf Kreisebene, Bonded-Ultra-Niedrigtemperaturanlagen und integrierten Lagerdiensten für Zentralküchen- und Gastronomieketten. Betreiber mit stärkeren digitalen Systemen gewinnen ebenfalls an Boden, da vorausschauende Wartung, IoT-basierte Temperaturtransparenz und Echtzeit-Bestandspositionierung die Betriebszeit und das Kundenvertrauen verbessern. Dies verlagert die Wettbewerbsgrundlage im chinesischen Kühllogistikmarkt weg vom reinen Anlagenbesitz hin zu einer Servicequalität, die gemessen und geprüft werden kann. Trotz dieser Verschiebung bedeutet die Präsenz vieler regionaler Unternehmen, dass der Preisdruck in der konventionellen Lagerung sichtbar bleiben wird, insbesondere außerhalb der hochwertigsten pharmazeutischen und automatisierten Nischen.

Marktführer der chinesischen Kühllogistikbranche

China Merchants Americold Holdings Co., Ltd.

JD Logistics, Inc.

SF Cold Chain (SF Holding)

Sinotrans Ltd.

Xianyi Holdings Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Nichirei Corporation gab die Übernahme von 51 %-Anteilen an PT Mega Indo Logistik und PT Mega Internasional Sejahtera, Indonesien, bekannt und festigte damit das ASEAN-Kühlkettennetzwerk der Gruppe in der nach BIP größten Volkswirtschaft der Region. Der Abschluss des Deals ist für Juni 2026 geplant und ist Teil der Strategie von Nichirei, ein pan-ASEAN-Netzwerk für temperaturkontrollierte Logistik aufzubauen, während die inländischen japanischen Kühlkettenmargen schrumpfen.

- Januar 2026: SF Holding unterzeichnete eine Zeichnungsvereinbarung mit J&T Express und gab rund 225,9 Millionen H-Aktien zu einem Preis von 36,74 HKD (4,69 USD) je Aktie aus, wodurch rund 8,299 Milliarden HKD (1,07 Milliarden USD) eingenommen wurden. Die Transaktion vertieft den Fußabdruck von SF Holding im grenzüberschreitenden E-Commerce-Logistikbereich und erweitert die Letzte-Meile-Lieferreichweite von SF Cold Chain in Südostasien.

- Juni 2025: JD Logistics setzte am Weltumwelttag 500.000 neue wiederverwendbare Kühlkettenlieferboxen für Frischprodukte ein. Jeder Wiederverwendungszyklus soll den Kohlenstoffausstoß um 850 Gramm reduzieren, mit dem Ziel einer Lebenszyklus-Kohlenstoffreduktion von 127.000 Tonnen für die gesamte Flotte.

- Mai 2025: Shenzhen Agricultural Products Group unterzeichnete mit den Stadtbehörden von Guangzhou einen Grundstücksnutzungsvertrag für ein Grundstück im Bezirk Nansha und verpflichtete sich zu 306,56 Millionen CNY (42,6 Millionen USD) für Grundstücke zur Entwicklung eines Import-Zentrums für Lebensmittel und landwirtschaftliche Produkte in der Greater Bay Area, einschließlich Kühllagern und Mehrwertverarbeitungskapazitäten.

Berichtsumfang des chinesischen Kühllogistikmarkts

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) |

| Konventionelle Anlagen |

| Automatisierte Kühllager (AS/RS, Robotik) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Gefrorene Desserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialmaterialien |

| Sonstige verderbliche Waren |

| Nord |

| Nordost |

| Ost |

| Zentral |

| Süd |

| Südwest |

| Nordwest |

| Nach Temperaturtyp | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) | |

| Nach Automatisierungsgrad (Lagerung) | Konventionelle Anlagen |

| Automatisierte Kühllager (AS/RS, Robotik) | |

| Nach Anwendung | Obst und Gemüse |

| Fleisch und Geflügel | |

| Fisch und Meeresfrüchte | |

| Milchprodukte und Gefrorene Desserts | |

| Backwaren und Süßwaren | |

| Fertiggerichte | |

| Pharmazeutika und Biologika | |

| Impfstoffe und klinische Studienmaterialien | |

| Chemikalien und Spezialmaterialien | |

| Sonstige verderbliche Waren | |

| Nach Region | Nord |

| Nordost | |

| Ost | |

| Zentral | |

| Süd | |

| Südwest | |

| Nordwest |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Kühllogistiksektor bis 2031 erreichen?

Der chinesische Kühllogistikmarkt soll bis 2031 von 51,98 Milliarden USD im Jahr 2026 auf 77,66 Milliarden USD anwachsen, was einer CAGR von 8,36 % über den Zeitraum 2026 bis 2031 entspricht.

Welche Anwendung expandiert in der chinesischen Kühllogistik am schnellsten?

Pharmazeutika und Biologika sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 16,68 % bis 2031, was deutlich über dem Gesamtmarkttempo liegt.

Welche Region führt die Kühllogistiknachfrage in China an?

Die Ostregion führte im Jahr 2025 mit einem Anteil von 30,11 %, angetrieben durch hohen Konsum, starke Hafeninfrastruktur und pharmazeutische Fertigungscluster.

Warum gewinnen automatisierte Anlagen in China an Bedeutung?

Automatisierte Kühllager werden voraussichtlich mit einer CAGR von 16,36 % wachsen, da Betreiber eine bessere Raumnutzung, zuverlässigere Niedrigtemperaturhandhabung und stärkere Rückverfolgbarkeit in städtischen Logistikzentren anstreben.

Was ist die größte Herausforderung für Kühllogistikbetreiber in China?

Hohe Grundstücks- und Stromkosten in wichtigen Logistikkorridoren bleiben eine große Herausforderung, insbesondere für kleinere Betreiber, die Energie- und Compliance-Upgrades nicht einfach finanzieren können.

Wie konzentriert ist die Wettbewerbslandschaft in der chinesischen Kühllogistik?

Die fünf größten Betreiber machten im Jahr 2025 weniger als 40 % des Marktwerts aus, während Hunderte kleinerer Unternehmen weiterhin lokale Kunden in Standardlagersegmenten bedienten.

Seite zuletzt aktualisiert am: