Marktgröße und Marktanteil für KI-optimierte Rechenzentren in China

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

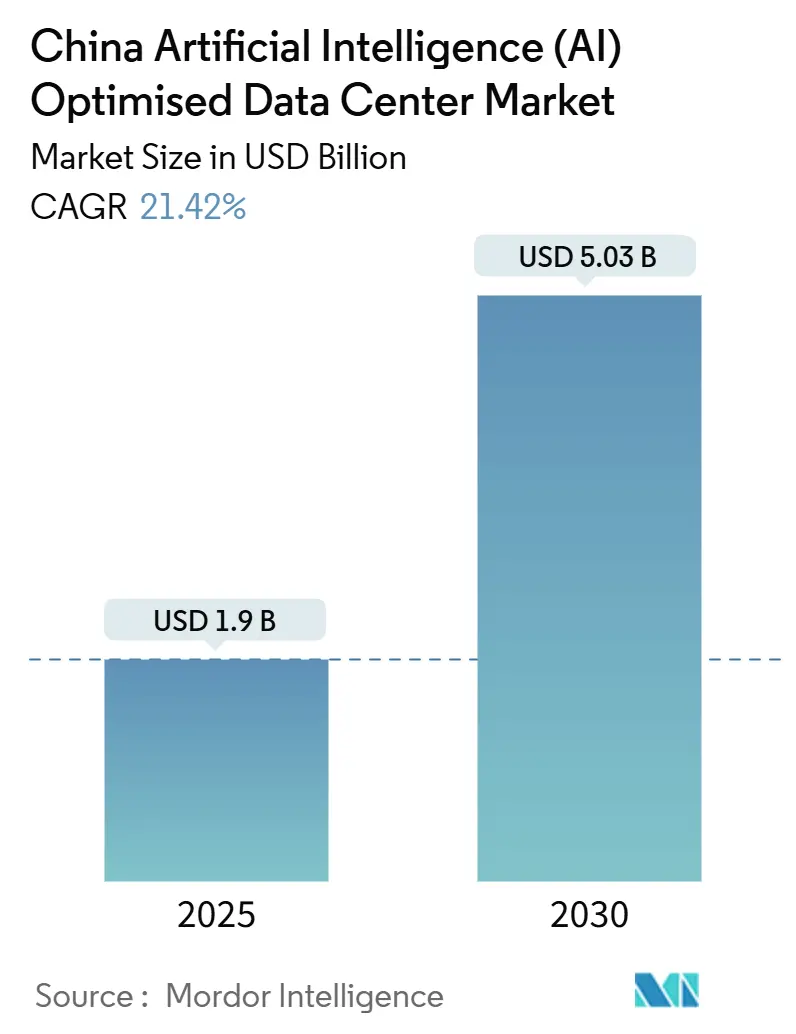

| Marktgröße (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2030) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-optimierte Rechenzentren in China von Mordor Intelligence

Der Markt für KI-optimierte Rechenzentren in China wird derzeit auf 1,90 Milliarden USD geschätzt und soll bis 2030 auf der Grundlage einer CAGR von 21,42 % einen Wert von 5,03 Milliarden USD erreichen. Das Wachstum wird durch staatlich geförderte KI-Initiativen, die Pflicht zur Einhaltung von Datensouveränitätsvorschriften und den beschleunigten Einsatz inländischer KI-Beschleuniger vorangetrieben, die heterogene Rechenarchitekturen bevorzugen. Flüssigkeitsgekühlte, hochdichte GPU-Cluster werden zum Designstandard, da Anbieter Ziele für die Stromverbrauchseffektivität (PUE) unter 1,2 anstreben. Die Akzeptanz von Colocation-Rechenzentren wächst rasch, da Unternehmen ihre Kapitalbudgets reduzieren und gleichzeitig Zugang zur neuesten KI-Hardware fordern. Parallele Investitionen in die Integration erneuerbarer Energien und den Aufbau in westlichen Provinzen stehen im Einklang mit dem nationalen Plan „Ostdaten Westrechnen”, der Workloads in Richtung kohlenstoffarmer Energiezentren verlagert. Die Wettbewerbsintensität ist moderat: Hyperscaler wie Alibaba Cloud, Tencent Cloud und Huawei Cloud dominieren, doch regionale Spezialisten sichern sich Marktanteile mit Edge- und Grünstrom-Angeboten.

Wichtigste Erkenntnisse des Berichts

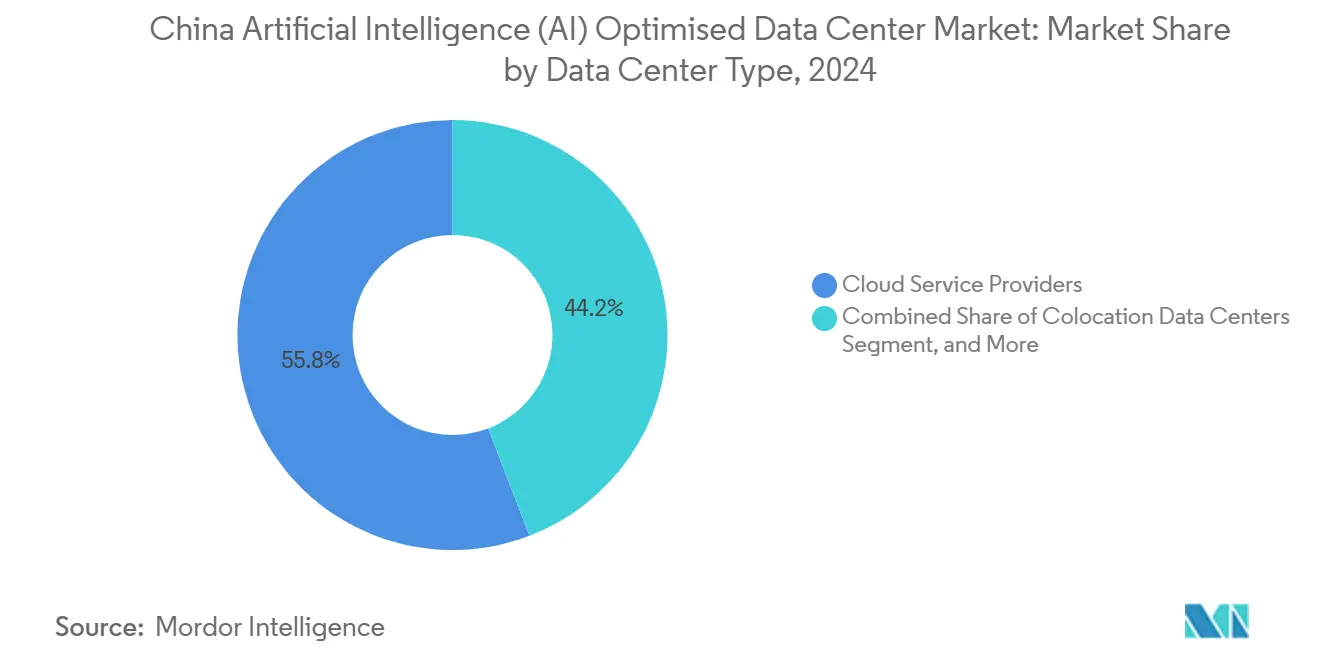

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter mit einem Marktanteil von 55,82 % im chinesischen KI-Rechenzentrumsmarkt im Jahr 2024, während Colocation-Rechenzentren mit einer CAGR von 23,23 % bis 2030 wachsen.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 45,83 % der Marktgröße des chinesischen KI-Rechenzentrums auf Software; Hardware soll zwischen 2025 und 2030 mit einer CAGR von 22,67 % expandieren.

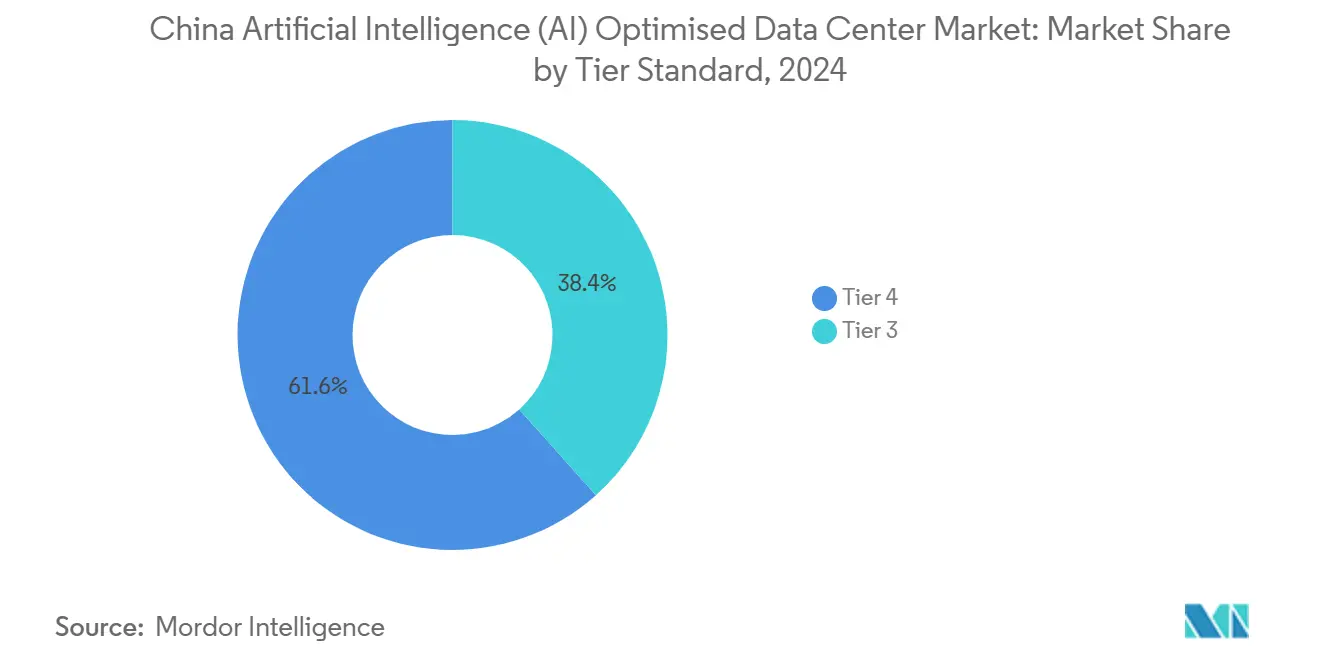

- Nach Tier-Standard hielten Tier-IV-Einrichtungen im Jahr 2024 einen Umsatzanteil von 61,63 % im chinesischen KI-Rechenzentrumsmarkt, während Tier-III-Implementierungen mit der schnellsten CAGR von 23,77 % bis 2030 wachsen.

- Nach Endverbraucherbranche entfielen 33,82 % der Marktgröße des chinesischen KI-Rechenzentrums im Jahr 2024 auf IT und ITES; Internet und digitale Medien ist das am schnellsten wachsende Segment mit einer CAGR von 22,45 % bis 2030.

Markttrends und Erkenntnisse für KI-optimierte Rechenzentren in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Einsatz hochdichter GPU-Cluster durch chinesische Hyperscaler | +4.2% | National, konzentriert in Ost- und Nordchina | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Grünes-Rechenzentrum-Anreize in Städten der Tier-2-Klasse | +3.8% | Vor allem Südwest- und Nordwestchina | Langfristig (≥ 4 Jahre) |

| Anstieg proprietärer KI-Siliziumchips, der die Nachfrage nach heterogenen Rechenkapazitäten antreibt | +3.5% | National, mit Fertigungszentren in Ostchina | Mittelfristig (2–4 Jahre) |

| Verpflichtende Datensouveränitätsregeln, die KI-Workloads zurückverlagern | +2.9% | National, stärkste Durchsetzung in Städten der Tier-1-Klasse | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Ultra-Niedriglatenz-5G-Edge-Zonen für KI-Inferenz in Echtzeit | +2.1% | Zunächst in Ost- und Südchina, dann landesweit | Mittelfristig (2–4 Jahre) |

| Aggressive PUE-Ziele, die Nachrüstungen mit Flüssigkühlung vorantreiben | +1.8% | National, mit Schwerpunkt auf der Region Peking-Tianjin-Hebei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Einsatz hochdichter GPU-Cluster durch chinesische Hyperscaler

Hyperscale-Cloud-Anbieter haben Serverräume für inländische KI-Beschleuniger neu konzipiert, die bereits fast die Hälfte der Trainingsaufgaben für große Sprachmodelle (LLM) übernehmen. Huawei allein hat 2.500 Petaflops an KI-Rechenleistung in 20 Städten ausgerollt, und die Ascend-910B-Chips erfordern Flüssigkühlung und benutzerdefinierte Verbindungskomponenten, die sich von herkömmlichen GPU-Layouts unterscheiden. Der Wandel steuert Betreiber in Richtung heterogener Racks, die mehrere Beschleunigertypen innerhalb derselben Stromdomäne kombinieren, um die Versorgungskontinuität zu gewährleisten. Betreiber berichten von Energieeinsparungen von 30–40 %, sobald Immersions- oder Kaltplattensysteme die Luftkühlung ersetzen, was energetischen Spielraum für zusätzliche Rechenleistung schafft.[1]Huawei Technologies, "计算2030", Huawei, huawei.com

Staatliche Subventionen und Grünes-Rechenzentrum-Anreize in chinesischen Städten der Tier-2-Klasse

Die Nationale Entwicklungs- und Reformkommission (NDRC) bietet Land-, Steuer- und Niedrigzinsfinanzierungspakete für Rechenzentrenvorhaben an, die gemeinsam mit erneuerbaren Energieerzeugungsanlagen errichtet werden. Qinghaes Plan, die Eigenverbrauchsgrenzen für Photovoltaik von 40 MW auf 100 MW für einzelne Campus anzuheben, veranschaulicht, wie westliche Provinzen um KI-Workloads konkurrieren.[2]Volkskongress der Provinz Qinghai, "关于清洁能源与算力融合发展的建议", qhrd.gov.cn Die Politik weitet die Integrationszonen für Quelle-Netz-Last-Speicher auf 500 km aus, sodass Betreiber in Xining oder Yushu Hydro-Solar-Hybridanlagen nutzen und die für Neubauten ab 2025 vorgeschriebene Grünstromnutzung von mehr als 80 % erreichen können.[3]Nationale Entwicklungs- und Reformkommission, "关于新增算力布局的指导意见," ndrc.gov.cn

Anstieg proprietärer KI-Siliziumchips, der die Nachfrage nach heterogenen Rechenkapazitäts-Racks antreibt

Huawei Ascend, Baidu Kunlun, Cambricon und Biren-Chips haben jeweils einzigartige Leistungsaufnahme- und Kühlprofile, was Einrichtungen dazu zwingt, offene Sled-Rack-Formate und programmierbare Stromverteilungseinheiten einzuführen. Lieferkettenrisiken durch Schwankungen in der Halbleiterausbeute veranlassen Betreiber dazu, ihre Chip-Beschaffung zu diversifizieren und Kapazitätspuffer vorzuhalten. Software-Orchestrierungsebenen müssen unterschiedliche Toolchains verwalten und gleichzeitig die Niedriglatenz- und Hochbandbreitenverbindungen aufrechterhalten, die für das verteilte KI-Training unerlässlich sind.

Verpflichtende Datensouveränitätsregeln, die KI-Workloads in inländische Einrichtungen zurückverlagern

Sicherheitsbewertungen für grenzüberschreitende Übertragungen decken nun persönliche, finanzielle und Datensätze des öffentlichen Sektors ab und zwingen multinationale Unternehmen dazu, KI-Workloads in Festlandeinrichtungen zu verankern. Souveräne Cloud-Angebote, die Compliance-Prüfungen, Verschlüsselungsschlüsselverwaltung und lokalen Support bündeln, werden von regulierten Branchen bevorzugt. Verteilte Edge-Knoten stellen sicher, dass die Inferenz für globale Anwendungen innerhalb des chinesischen Territoriums bleibt, ohne Latenzvorgaben zu verletzen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Energieverbrauchsobergrenzen, die neue Genehmigungen in der Region Peking-Tianjin-Hebei begrenzen | -2.8% | Speziell die Region Peking-Tianjin-Hebei | Kurzfristig (≤ 2 Jahre) |

| US-GPU-Exportbeschränkungen, die KI-Beschleuniger-Lieferzyklen verlängern | -2.1% | National, alle großen Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Netzinstabilität in westlichen Provinzen, die die Standortwahl großer KI-Rechenzentren erschwert | -1.4% | Vor allem Nordwest- und Südwestchina | Langfristig (≥ 4 Jahre) |

| Steigende Wasserknappheitsstrafen, die die Einführung von Verdunstungskühlsystemen verhindern | -0.9% | Nordchina und westliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Energieverbrauchsobergrenzen, die neue Genehmigungen in der Region Peking-Tianjin-Hebei begrenzen

Lokale Regierungen froren Genehmigungen für große Rechenzentren ein, um Doppelkohlenstoffziele zu erreichen, was das Angebot in Chinas lukrativstem Rack-Markt einschränkte. Bestehende Betreiber nutzen Effizienz-Nachrüstungen und Edge-Auslagerungen, um die autorisierten Energiebudgets zu maximieren. Kapazitätsknappheit treibt die Preisaufschläge 20–30 % über das Niveau nicht eingeschränkter Provinzen und beschleunigt die Migration von Batch-Trainingsaufgaben in westliche Zentren.[4]Städtisches Datenbüro Peking, "培育壮大绿色算力," data.beijing.gov.cn

US-GPU-Exportbeschränkungen, die KI-Beschleuniger-Lieferzyklen verlängern

Exportkontrollen haben die Beschaffungsvorlaufzeiten auf 6–12 Monate verdoppelt und zwingen Anbieter dazu, Nachfrageprognosen frühzeitig festzulegen und höhere Lagerbestände vorzuhalten. Dual-Sourcing-Strategien kombinieren eingeschränkte ausländische Beschleuniger mit inländischen Alternativen, die mittlerweile 80 % der Spitzenleistung erreichen. Die Politik beschleunigt die Kapitalallokation in inländische Chip-Ökosysteme, reduziert jedoch die kurzfristige Flexibilität bei der Beschaffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation fördert die gemeinsame Nutzung von Infrastruktur

Colocation-Einrichtungen verzeichneten 23,23 % der neuen Kapazitätszuwächse im Jahr 2024 und werden voraussichtlich mit einer CAGR von 23,23 % den breiteren chinesischen KI-Rechenzentrumsmarkt übertreffen. Der Wandel spiegelt eine Verschiebung der Budgets von Kapitalausgaben hin zu vorhersehbaren Betriebskosten wider, da Unternehmen den raschen Zugang zu KI-bereiten Racks und fortschrittlicher Kühlung priorisieren. Cloud-Dienstanbieter dominieren weiterhin die installierte Gesamtkapazität mit einem Marktanteil von 55,82 % im chinesischen KI-Rechenzentrumsmarkt, gestützt durch die vertikal integrierten Cloud-zu-Chip-Stacks der Hyperscaler.

Unternehmen kombinieren zunehmend Colocation-Knoten mit öffentlichen Cloud-Kontrollebenen, um Energiegenehmigungsbeschränkungen in Peking zu umgehen und gleichzeitig Niedriglatenz-Verbindungen für Echtzeit-Inferenz zu erhalten. Anbieter wie GDS Holdings installieren vorab flüssigkeitsgekühlte KI-Pods, sodass Kunden innerhalb weniger Tage 8-GPU-Blöcke in Betrieb nehmen können. Die Marktgröße des chinesischen KI-Rechenzentrums für Colocation-Implementierungen wird bis 2030 voraussichtlich mehr als verdreifacht, da regulatorische Komplexität und Technologiezyklen kürzer werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Komponente: Hardware-Beschleunigung treibt den Infrastrukturwandel voran

Die Hardwareausgaben werden mit einer CAGR von 22,67 % wachsen, schneller als der breitere chinesische KI-Rechenzentrumsmarkt, da generative KI-Trainingsanforderungen die Rack-Leistungsbudgets über 30 kW hinaustreiben. Obwohl Software im Jahr 2024 einen Umsatzanteil von 45,83 % hielt, erhöht der Wechsel zu proprietären KI-Siliziumchips und Niedriglatenz-Fabrics die Ausgaben für Server, Netzwerk und Kühlung.

Stromversorgungs- und Kühlsubsysteme zusammen repräsentieren das am schnellsten wachsende Hardwaresegment, was PUE-Vorgaben und Rack-Dichtetrends widerspiegelt. Hochbandbreiten-Speicher, Siliziumphotonik und 800-Gbps-Switches werden Teil der Standardstücklisten. Der Dienstleistungsumsatz folgt der Hardwarekomplexität: Integrationsfirmen bündeln Chip-Level-Optimierung, Workload-Migration und Compliance-Dokumentation als verwaltete Angebote und erzielen damit eine konstante CAGR im mittleren zweistelligen Bereich in der chinesischen KI-Rechenzentrumsbranche.

Nach Tier-Standard: Tier III gewinnt durch Kostenoptimierung an Boden

Tier IV blieb die bevorzugte Wahl für unternehmenskritisches KI-Modelltraining und machte 61,63 % der Kapazität im Jahr 2024 aus. Dennoch wird Tier III voraussichtlich mit einer beachtlichen CAGR von 23,77 % wachsen und den Abstand verringern, da Checkpointing, verteiltes Training und in Software integrierte Redundanzfunktionen das Ausfallrisiko verringern. Die Marktgröße des chinesischen KI-Rechenzentrums im Zusammenhang mit Tier III wird bis 2030 voraussichtlich fast das Fünffache erreichen.

Betreiber erzielen Einsparungen bei den Kapitalausgaben von 30–40 %, indem sie eine Redundanzebene reduzieren, ohne die Servicevereinbarungen für weniger latenzkritische Aufgaben zu gefährden. Die Regulierungsbehörden haben die Tier-Klassifizierungskriterien präzisiert, was Unternehmen einen transparenten Risikobudgetierungsrahmen bietet und Edge-Zonen-Standorten ermöglicht, sich auf Tier III mit regionalen Netzsicherungsebenen zu standardisieren.

Nach Endverbraucherbranche: Digitale Medien beschleunigen die KI-Einführung

Plattformen für digitale Medien verzeichnen mit einer CAGR von 22,45 % die höchste Wachstumsgeschwindigkeit und holen den Vorsprung von IT und ITES auf, die im Jahr 2024 einen Marktanteil von 33,82 % im chinesischen KI-Rechenzentrumsmarkt hielten. Videogenerierungs-Workflows, personalisierte Feeds und Echtzeit-Moderation erfordern GPU-dichte Cluster und hochdurchsatzfähige Objektspeicher-Arrays.

Fertigungs- und industrielle IoT-Implementierungen betonen Edge-Inferenz für Qualitätskontrolle und vorausschauende Instandhaltung und schaffen Mikro-Rechenzentrumsinfrastrukturen innerhalb von Fabrikgeländen. Banken, Finanzdienstleistungen und Versicherungen sowie das Gesundheitswesen verzeichnen ein stabiles zweistelliges Wachstum, da behördlich konforme Sovereign-Cloud-Dienste reifen, während Workloads aus dem Bereich Regierung und Verteidigung aus Sicherheitsgründen inländischen Silizium-Stacks zugutekommen, die durch die nationale Politik vorgeschrieben sind.

Geografische Analyse

Ostchina bleibt der größte regionale Beitragszahler zur Marktgröße der KI-optimierten Rechenzentren in China dank dichter Unternehmensstandorte, qualifizierter Arbeitskräfte und ausgereifter Konnektivität. Strenge Grundstücksnutzungs- und Energieobergrenzen motivieren zur Nachrüstung auf Flüssigkühlung und zweistöckige Rack-Anordnungen, die Kapazität hinzufügen, ohne die zugewiesenen Megawatt zu überschreiten. Die Region fungiert auch als Steuerungsebene für KI-Rechenleistung, die über Niedriglatenz-Hochspannungs-Gleichstrom-Leitungen in westlichen Provinzen ausgeführt wird.

Nordchina, verankert durch die Region Peking-Tianjin-Hebei, erzielt Premiumpreise, da Kapazitätszuwächse aufgrund regionaler Kohlenstoffquoten hinter der Nachfrage zurückbleiben. Betreiber senken PUE-Werte unter 1,15 durch Wärmerückgewinnungskreisläufe, die städtische Fernwärmenetze speisen, während Edge-Knoten in benachbarten Provinzen überschüssige Batch-Trainingsaufgaben übernehmen.

Südchina, insbesondere Guangdong, nutzt Fertigungssynergien für den Einsatz von KI zur Lieferkettenoptimierung. Die Nähe zu Hongkong unterstützt hybride Architekturen, die internationale Workloads von inländischen Daten trennen – ein Compliance-Muster, das bei exportorientierten Unternehmen zunehmend Anklang findet.

Südwestliche Provinzen wie Sichuan und Guizhou ziehen Hyperscale-Bauten mit reichlich Wasserkraft und kühleren Klimazonen an, die die Nutzung von Freiluft-Economisierung begünstigen. Lokale Behörden vereinfachen Genehmigungsverfahren, gewähren Landkonzessionen und garantieren die Zuteilung erneuerbarer Energien, was der Teilregion die höchste Rate beim Wachstum installierter Racks im gesamten Land beschert. Nordwestliche Zentren in Ningxia spiegeln diese Vorteile wider, kämpfen jedoch mit Netzstabilitätsproblemen, die integrierte Speicherlösungen erfordern.

Nordostchina hinkt in der absoluten Kapazität hinterher, bietet aber Wachstumspotenzial, da Provinzregierungen digitale Infrastruktur umwerben, um Industriestandorte zu revitalisieren. Verbesserte Glasfasernetze und bevorzugte Tarife beginnen, Betreiber der zweiten Welle anzuziehen, die das geografische Risiko diversifizieren wollen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die drei führenden Hyperscaler, Alibaba Cloud, Tencent Cloud und Huawei Cloud, halten einen erheblichen Anteil der installierten KI-Racks. Diese Dynamik schafft jedoch Chancen für regionale Colocation-Spezialisten und Telekommunikations-affiliierte Akteure, ihre Nischen zu besetzen. Diese Marktführer differenzieren sich durch vertikal integrierte Lösungen, die inländische KI-Chips, Orchestrierungs-Stacks und kohlenstoffarme Strombezugsverträge kombinieren. Huawei hat seine Ascend-zentrierte Serverlinie mit rack-internen Flüssigkühlkreisläufen und programmierbaren Netzwerkfabrics weiterentwickelt, während Alibaba benutzerdefinierte Siliziumphotonik-Verbindungskomponenten pilotiert, um Trainingszeiten für Modelle mit Billionen von Parametern zu beschleunigen.

Regionale Anbieter wie Shanghai AtHub nutzen ihre Expertise bei der Nachrüstung älterer Hallen. Durch den Einsatz von Immersionsbädern erreichen sie PUE-Werte unter 1,2, ohne die Kosten von Neubauprojekten tragen zu müssen. Telekommunikationsanbieter wie China Mobile und China Telecom nutzen indes ihre ausgedehnte landesweite Glasfaserinfrastruktur, Austauschknoten und 5G-MEC-Standorte, um gebündelte verteilte Inferenzdienste bereitzustellen.

Im vergangenen Jahr umfassten strategische Initiativen den Abschluss mehrjähriger erneuerbarer Energiebeschaffungsverträge, die Gründung von Joint Ventures mit Provinzregierungen zur Entwicklung wasserkraftbetriebener Campus und die Anmeldung von Patenten für KI-optimierte Rack-Designs mit integrierter Phasenwechselkühlplatte. Die Wettbewerbslandschaft wird zunehmend durch die Notwendigkeit geprägt, sich an inländische Silizium-Roadmaps anzupassen und die Einhaltung sich entwickelnder Datensouveränitätsvorschriften sicherzustellen.

Marktführer im Bereich KI-optimierte Rechenzentren in China

Alibaba Cloud

Tencent Cloud

Huawei Cloud

Baidu AI Cloud

GDS Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: China hat das weltweit erste kommerzielle Unterwasser-Rechenzentrum vor der Küste der Provinz Hainan in Betrieb genommen. Diese Einrichtung nutzt die natürlichen Kühleigenschaften des Ozeans, reduziert den Energieverbrauch erheblich und beherbergt mehr als 400 Hochleistungsserver, die mehr als 7.000 KI-Anfragen pro Sekunde verarbeiten können. Diese Entwicklung markiert einen bahnbrechenden Schritt in der nachhaltigen KI-Infrastruktur.

- März 2025: Chinas KI-Rechenzentrumsbranche steht vor erheblichen Herausforderungen, da viele Einrichtungen unterbeschäftigt bleiben. Bis zu 80 % der neu gebauten Rechenkapazitäten stehen leer, da Betreiber Schwierigkeiten haben, Kunden für GPU-Mietverträge zu gewinnen. Die Mietpreise für Nvidia-H100-Server sind auf 75.000 Yuan pro Monat gesunken, was einen starken Rückgang der Nachfrage widerspiegelt. Der Wandel der KI-Trends, angetrieben durch Inferenzmodelle wie DeepSeeks R1, hat die Infrastrukturanforderungen verändert und viele Rechenzentren unzureichend ausgestattet, um aktuelle Bedürfnisse zu erfüllen. Einige Einrichtungen entscheiden sich dafür, im Leerlauf zu bleiben, um weitere finanzielle Verluste zu vermeiden, und es wird spekuliert, dass die chinesische Regierung eingreifen könnte, um die wachsenden Probleme im Sektor zu bewältigen.

- Januar 2025: Huawei hat eine Roadmap für Z-FLOPS-Klassen-Cluster detailliert vorgestellt, die Petabyte-skalige Speichererweiterungen und eine 30-fache Erhöhung der Verbindungsbandbreite erfordern, um Generative-KI-Modelle der nächsten Generation zu unterstützen.

- Juli 2024: Die NDRC, das Ministerium für Industrie und Informationstechnologie (MIIT) und die Nationale Energieverwaltung veröffentlichten den Sonderaktionsplan für grüne und kohlenstoffarme Entwicklung von Rechenzentren, der für neue Knotenpunktstandorte einen Grünstromanteil von über 80 % vorschreibt.

Berichtsumfang des Marktes für KI-optimierte Rechenzentren in China

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Aspekte umfassen Strom, Kühlung, Netzwerk, IT-Ausrüstung und weiteres. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen. Zusätzlich bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, die Marktteilnehmer aufführt, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens-/On-Premises-/Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsanbieter |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens-/On-Premises-/Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endverbraucherbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsanbieter | ||

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-optimierte Rechenzentren in China im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,03 Milliarden USD erreichen.

Welche CAGR wird für chinesische KI-Rechenzentren bis 2030 erwartet?

Der zusammengesetzte jährliche Wachstumsrate beträgt 21,42 % für den Zeitraum 2025–2030.

Welches Segment wächst innerhalb der chinesischen KI-Rechenzentren am schnellsten?

Colocation-Einrichtungen verzeichnen mit einer CAGR von 23,23 % das höchste Wachstum, was das Unternehmensinteresse an gemeinsam genutzter KI-Infrastruktur widerspiegelt.

Warum ziehen westliche chinesische Provinzen neue KI-Rechenzentren an?

Reichlich erneuerbare Energie, günstige Grundstückspolitik und staatliche Anreize stehen im Einklang mit der Strategie „Ostdaten Westrechnen”.

Wie gestalten Energieeffizienzvorschriften das Design von Rechenzentren?

Vorgeschriebene PUE-Ziele unter 1,2 beschleunigen Flüssigkühlnachrüstungen und steigern die Nachfrage nach hochdichten, energieeffizienten Rack-Lösungen.

Seite zuletzt aktualisiert am: