Marktgröße und Marktanteil des chinesischen Aftermarket-TPMS

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.53 Milliarden US-Dollar |

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.61% CAGR |

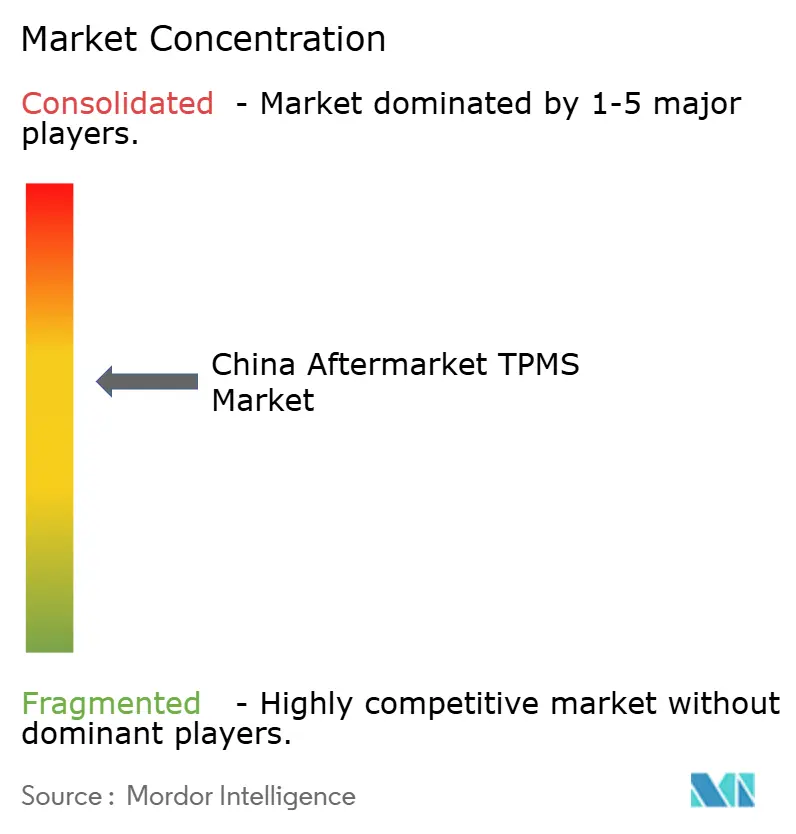

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Aftermarket-TPMS-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Aftermarket-TPMS-Marktes wird voraussichtlich von 0,53 Milliarden USD im Jahr 2025 auf 0,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,20 Milliarden USD erreichen, mit einer CAGR von 14,61 % von 2026 bis 2031. In den letzten Jahren haben direkte TPMS-Sensoren begonnen, das Ende ihrer versiegelten Batterielebensdauer zu erreichen. Dies hat einen Ersatzzyklus eingeleitet, der die konsistente Nachfrage im Aftermarket stärkt. Gleichzeitig beschleunigen batteriebetriebene Elektro-Schwerlastkraftwagen nicht nur den Reifenverschleiß, sondern erhöhen auch die Bedeutung der Echtzeit-Drucküberwachung. E-Commerce-Giganten wie JD.com und Tmall Auto haben den Vertrieb optimiert. Dies zeigt sich im starken Umsatzanstieg von JD.com bei intelligenten Reifendruckmonitoren. Das Wettbewerbsumfeld ist intensiv: Zahlreiche Hersteller präsentieren auf Made-in-China eine breite Palette von TPMS-SKUs zu unterschiedlichen Preispunkten. Dieser Preisdruck zwingt sowohl globale als auch lokale Marken dazu, sich durch verbesserte Softwarefunktionen, längere Batterielaufzeiten und Over-the-Air (OTA) Firmware-Updates abzuheben.

Wichtigste Erkenntnisse des Berichts

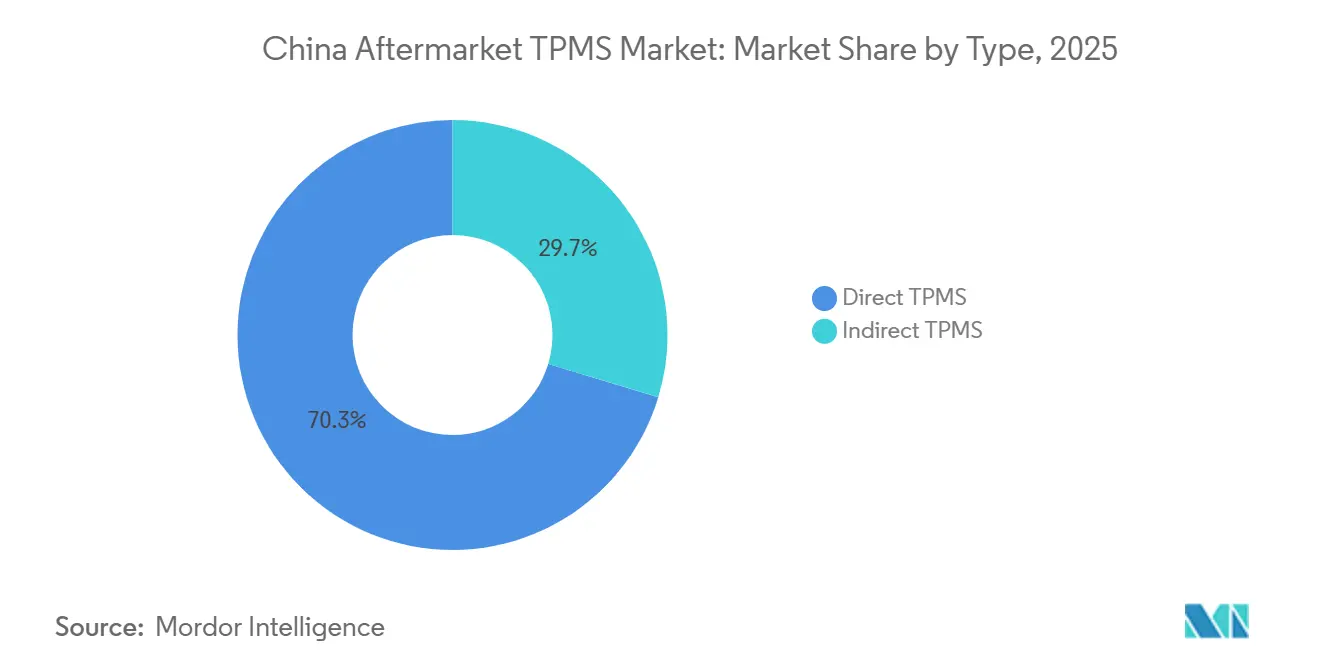

- Nach Typ führten Direktsysteme den chinesischen Aftermarket-TPMS-Markt mit einem Anteil von 70,33 % im Jahr 2025 an; Indirektsysteme sind das am schnellsten wachsende Segment und werden voraussichtlich bis 2031 mit einer CAGR von 15,04 % expandieren.

- Nach Technologieintegration entfielen eigenständige Einheiten auf 71,46 % des Marktanteils des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, während intelligente oder vernetzte Lösungen voraussichtlich mit einer CAGR von 17,11 % bis 2031 wachsen werden.

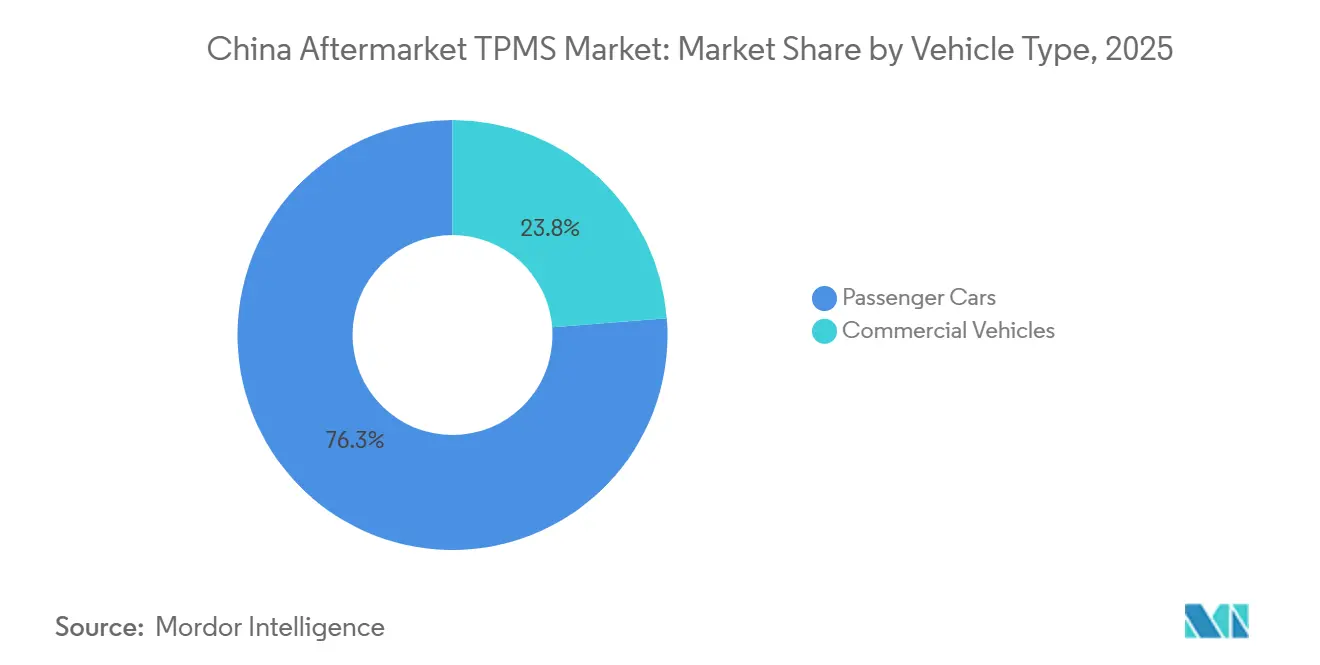

- Nach Fahrzeugkategorie entfielen Personenkraftwagen auf 76,25 % des Marktanteils des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, während Nutzfahrzeuge mit einer CAGR von 15,85 % voranschreiten, angetrieben durch zunehmende Elektrifizierung und Förderunterstützung.

- Nach Vertriebskanal behielten Offline-Outlets 64,36 % des Marktanteils des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, während Online-Plattformen mit einer CAGR von 16,35 % bis 2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Aftermarket-TPMS-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Personenkraftwagenbestand und Ersatzzyklus | +3.2% | Östliche Provinzen | Langfristig (≥ 4 Jahre) |

| Pflichtmäßige TPMS-Ausstattung überträgt sich auf Nachrüstungsnachfrage | +2.8% | Städte der Stufe 1 und nationale Flotten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung erhöht Reifenverschleiß bei Nutzfahrzeugflotten | +2.4% | Nationale Logistikzentren | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Teilekanäle | +2.1% | Städtische Gebiete landesweit | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Verbraucherbewusstsein für Sicherheit | +1.9% | Wohlhabende Küstenregionen | Mittelfristig (2–4 Jahre) |

| Inländische Ein-Chip-Silizium-Schneidkits senken Preise | +1.8% | Nationale Fertigungsbasis | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Personenkraftwagenbestand und Sensor-Ersatzzyklus

China verfügt über einen bedeutenden Personenkraftwagenbestand und fügt jährlich weiterhin Fahrzeuge hinzu. In den letzten Jahren verkaufte Fahrzeuge sind mit versiegelten Lithiumbatterien ausgestattet, die typischerweise mehrere Jahre halten. Dies wird in der Zukunft zu einer erheblichen Ersatzwelle führen und Millionen von Sensoren zur jährlichen Aftermarket-Nachfrage hinzufügen. Mittelschwere Lastkraftwagen mit einer schnelleren Umschlagsrate tragen ebenfalls zu erhöhten Volumina im gewerblichen Segment bei. Da diese Batterien nicht wartbar sind, erfordert eine defekte Zelle einen vollständigen Sensortausch, was für Lieferanten konsistente Einnahmen sicherstellt. Städte der Stufe 1 führen aufgrund ihrer etablierten Servicenetzwerke, während Regionen der Stufe 2 und Stufe 3 allmählich aufholen, da sich ihre DIFM-Infrastruktur entwickelt.

Pflichtmäßige TPMS-Ausstattung bei Neufahrzeugen überträgt sich auf Nachrüstungsnachfrage

Die Umsetzung von GB 26149-2017 hat die Einführung von TPMS in Personenkraftwagen erheblich gesteigert [1]„Leistungsanforderungen für TPMS in Personenkraftwagen,” GB 26149-2017, ChineseStandard.net. Da werkseitig ausgestattete Gebrauchtwagen nun in den Sekundärmarkt eintreten, profitieren Erstkäufer von Echtzeit-Warnmeldungen und rüsten auch ältere Fahrzeuge nach. Marken wie Steel Mate und Orange Electronics bieten sowohl interne als auch externe Kits an, die selbst installiert oder professionell in Reifenwerkstätten eingebaut werden können. Auch ohne formelle Lkw-Vorschriften installieren gewerbliche Betreiber diese Systeme proaktiv, um sich auf künftige Vorschriften vorzubereiten und Kraftstoffverluste durch Unterdruckbefüllung zu reduzieren. Die kontinuierliche Überprüfung durch die Standardisierungsverwaltung stellt sicher, dass der Nachrüstungsschwung stark bleibt, insbesondere in den dicht besiedelten Provinzen entlang der Ostküste.

Elektrifizierung beschleunigt Reifenverschleiß bei Nutzfahrzeugflotten

Die chinesische Regierung hat Subventionen für Elektro-Lastkraftwagen eingeführt, die sich schnell zum dominierenden Segment in Chinas Logistikflotte entwickelt haben [2]„Studie zum Reifenverschleiß bei Elektro-Lastkraftwagen,” Firemax, Firemax.com. Schwere Batteriepakete in Kombination mit sofortigem Motordrehmoment haben im Vergleich zu Dieselfahrzeugen zu einer erheblichen Verkürzung der Reifenlebensdauer geführt. Selbst eine leichte Unterdruckbefüllung kann die Reifenlebensdauer weiter verkürzen und den Energieverbrauch erhöhen. Dieses Problem ist besonders besorgniserregend im Winter, wenn die Batterieleistung erheblich nachlässt. Um diesen Herausforderungen zu begegnen, setzen Flottenmanager TPMS-Sets mit LoRa-Telemetrie ein, die Daten an Dispositions-Dashboards übermitteln. Shenzhen EGQ bietet beispielsweise Kits an, die für Mehrachskonfigurationen ausgelegt sind. Darüber hinaus verfeinern Sensorhersteller Druckalgorithmen für die neuesten rollwiderstandsarmen Lkw-Reifen und positionieren die Technologie als unverzichtbares Kosteneinsparungswerkzeug statt als optionales Zusatzprodukt.

Ausbau der E-Commerce-Teilekanäle

JD.com verzeichnete einen erheblichen Anstieg der TPMS-Einnahmen, während Bosch einen beachtlichen Gewinn aus seiner ersten Tmall Auto-Kampagne erzielte. Hamatons U-Pro Hybrid, ein NFC- und Bluetooth-Sensor, kann einfach über Smartphones programmiert werden, wodurch der Bedarf an kostspieligen Diagnosewerkzeugen entfällt und DIY-Installationen ermöglicht werden. Die Plattform Made-in-China präsentiert zahlreiche einzigartige TPMS-SKUs mit Mindestbestellmengen von nur 1 Einheit. Diese Flexibilität ermöglicht es preisbewussten Werkstätten, Zwischenhändler zu umgehen. Lieferanten erfüllen die schnellen Lieferanforderungen von Kunden der Stufe 1 durch den Einsatz regionaler Lager und gewährleisten so kurze Erfüllungszeiten. Mit dem Aufkommen vernetzter Fahrzeuge, die automatisch Teile nachbestellen, wenn die Batteriespannung sinkt, ist der E-Commerce bereit, von einem reaktiven Modell zu einem prädiktiven Nachfüllmodell überzugehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und gefälschte Sensoren | -1.8% | Ländliche Märkte landesweit | Langfristig (≥ 4 Jahre) |

| Installationskomplexität bei älteren Fahrzeugen | -1.2% | Ländliche Servicenetzwerke | Mittelfristig (2–4 Jahre) |

| Nicht standardisierte Frequenzen und Batteriekosten | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei vernetztem TPMS | -0.7% | Regierungs- und Unternehmensflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und gefälschte Sensoren

Standardeinheiten erzielen Aftermarket-Preise in einem bestimmten Bereich, während OEM-äquivalente Sensoren deutlich teurer sind. Diese Preisdiskrepanz befeuert die Nachfrage nach kostengünstigen Substituten, von denen sich einige als Fälschungen herausstellen. Stellantis und Petromin deckten einen bedeutenden Exportring mit gefälschten Brems- und Lenkungsteilen auf und verdeutlichten damit Schwachstellen in Chinas Qualitätskontrolle. Gefälschte Reifendruckkontrollsysteme (TPMS) funktionieren häufig schnell nicht mehr, was auf unzureichende Abdichtung und falsch ausgerichtete Funkfrequenzen zurückzuführen ist, und untergraben das Verbrauchervertrauen. Frachtbetreiber, die bereits unter dem Preisdruck durch Elektrofahrzeug-Preiskriege leiden, haben wenig Spielraum für Premium-Sensoren, was den Abwärtsdruck auf die Preise verstärkt. Während seriöse Marken nun ISO- und CE-Zertifizierungen online prominent präsentieren und Garantien verlängern, wird die Durchsetzung dieser Maßnahmen durch eine fragmentierte Kontrolle über zahlreiche Fabriken behindert.

Installationskomplexität bei älteren Fahrzeugen

Die Nachrüstung älterer Modelle erfordert häufig das Bohren von Felgen, Änderungen am Ventilschaft und die Integration in das Armaturenbrett, was die Fähigkeiten vieler Werkstätten auf Kreisebene übersteigt. Ländliche Eigentümer verschieben daher Käufe, was die landesweiten Durchdringungsraten einschränkt, bis vereinfachte Plug-and-Play-Kits oder umfassendere Berufsausbildungsprogramme den Engpass bei Facharbeitskräften verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direkt-TPMS dominiert, Indirektsysteme gewinnen an Software-Bedeutung

Direktsysteme erfassten 70,33 % des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, da GB 26149-2017 präzise, radindividuelle Druckalarme unterhalb von 75 % der empfohlenen Werte vorschreibt. Direktsensoren liefern Temperaturdaten und reifenbezogene Statistiken, die von ADAS-Plattformen von Automobilherstellern wie Tesla und NIO geschätzt werden. Die Indirekt-Technologie wird jedoch voraussichtlich mit einer CAGR von 15,04 % voranschreiten, da ein ABS-basiertes Software-Update jedes Fahrzeug vor 2019 ohne neue Hardware in ein einfaches Warnsystem verwandeln kann. Dennoch können indirekte Optionen keine Überdruckbefüllung oder langsame Lecks erkennen, nicht identifizieren, welches Rad versagt, und können nach jeder Rotation nicht kalibriert werden, was ihre Attraktivität für Flotten verringert.

Inländische Chiphersteller schließen die Kostenlücke: AutoChips' Einzel-Die AC5111 hat die durchschnittlichen Direktsensorpreise unter einen bestimmten Schwellenwert gedrückt und frühere Preishürden überwunden. Baolong investiert erheblich in Forschung und Entwicklung, um die Batterielaufzeit zu verlängern und Bluetooth-Konnektivität zu integrieren, und positioniert sich für OTA-Ökosysteme. Trotz Vorschriften, die direkte Alarme begünstigen, prognostizieren Analysten, dass direkte Sensoren indirekte Einheiten im Gesamtvolumen übertreffen werden, auch wenn indirekte Einheiten in preissensible Märkte vordringen.

Nach Technologieintegration: Eigenständige Einheiten führen, intelligente/vernetzte Lösungen steigen stark

Eigenständige TPMS-Geräte hielten 71,46 % des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025 und bleiben Standardprodukte für den Gebrauchtwagenmarkt, wo eine einfache Armaturenbrettanzeige ausreicht. Intelligente oder vernetzte Plattformen, die BLE, NFC und OTA-Updates integrieren, werden voraussichtlich eine CAGR von 17,11 % verzeichnen, angetrieben durch die Allgegenwart von Smartphones und die Nachfrage nach Telematik. Das BLE-Kit von RF-Star ermöglicht es Fahrern, Reifendruck, Temperatur und Sensorbatterielebensdauer über eine App zu überwachen und Updates durchzuführen, ohne die Räder zu entfernen. Honghe Technology hat gezeigt, dass verschlüsselte OTA-Pakete extrem niedrige Fehlerquoten erzielen können, was das Vertrauen in Firmware-Upgrades im Feld stärkt.

Flottenoperatoren setzen auf cloudverknüpfte Systeme, die Reifendaten über LoRa-Gateways übertragen und so Standzeiten am Straßenrand reduzieren, die typischerweise hohe Kosten pro gewerblichem Vorfall verursachen. Für Einzelfahrer eliminieren NFC-programmierbare Modelle den Bedarf an einem Diagnosewerkzeug und ermöglichen einen DIY-Reifenwechsel in kurzer Zeit. Während eigenständige Einheiten voraussichtlich den Niedrigpreisverkauf auf absehbare Zeit dominieren werden, ebnen softwaredefinierte Sensoren den Weg für Abonnementeinnahmen durch erweiterte Analysen und Ferndiagnosen.

Nach Fahrzeugtyp: Personenkraftwagen als Anker, gewerbliche Flotten beschleunigen

Personenkraftwagen entfielen auf 76,25 % des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, was einen großen Fahrzeugbestand und Pflichtausstattungsanforderungen widerspiegelt. Dennoch zeigen Nutzfahrzeuge eine stärkere Perspektive mit einer CAGR von 15,85 %, angetrieben durch Rückenwind aus der Elektrifizierung. SUVs und Mehrzweckfahrzeuge, die für das Tragen schwererer Lasten und eine stärkere Seitenwandverformung bekannt sind, sind die ersten, die neue Sensoren einsetzen. Inzwischen halten Schrägheck- und Limousinen-Modelle stabile Aftermarket-Volumina aufrecht, da ältere Sensoren sich ihrem Lebensende nähern.

Elektrische Schwerlastkraftwagen, die deutlich schwerer als ihre Dieselgegenstücke sind, erfahren höhere Reifentemperaturen, was zu einer erheblichen Verkürzung der Profillebensdauer führt. ZF's OptiTire unterstützt mehrere rollende Räder plus ein Ersatzrad. Es lässt sich nahtlos in Telematik-Dashboards integrieren und bietet potenzielle Kraftstoffeinsparungen. Da Peking kurz davor steht, Lkw-Segment-Vorschriften einzuführen, wird erwartet, dass die gewerbliche Einführung solcher Technologien von optional zu unverzichtbar wechselt.

Nach Vertriebskanal: Digitale Transformation gestaltet den Marktzugang neu

Offline-Geschäfte und Werkstätten behielten 64,36 % des chinesischen Aftermarket-TPMS-Marktes im Jahr 2025, da komplexe Installationen weiterhin Hebebühnen, Drehmomentwerkzeuge und ECU-Programmierung erfordern. Dennoch neigt der chinesische Aftermarket-TPMS-Markt zu Online-Shops und wächst mit einer CAGR von 16,35 %. Ein gebündelter mobiler Installationsservice behebt die Qualifikationslücke für städtische Verbraucher. Hybride „Click-and-Install”-Modelle verbinden E-Commerce-Bestellungen mit Partnerwerkstätten und schaffen Omnichannel-Komfort ohne Einbußen bei der Qualität.

Traditionelle Teileketten reagieren mit der Einführung eigener Apps und mobiler Einbauservices vor Ort. Transparente Online-Preise veranlassen Offline-Anbieter, ihre Aktionen zu schärfen und die Markteffizienz zu steigern. Mit der Verbesserung der Breitbandversorgung im ländlichen Raum wird ein immer größerer Anteil des chinesischen Aftermarket-TPMS-Marktes digital abgewickelt, während die Installation lokal abgeschlossen wird.

Geografische Analyse

Östliche Küstenprovinzen dominieren den Wertbeitrag aufgrund hoher Fahrzeugdichte, strenger Inspektionsregime und etablierter Servicenetzwerke. Guangdong, Jiangsu und Zhejiang zusammen machen mehr als die Hälfte des chinesischen Aftermarket-TPMS-Marktes aus. Städte der Stufe 1 in diesen Provinzen zeigen eine frühe Einführung intelligenter Sensoren, da die Telematikinfrastruktur ausgereift ist und das Verbrauchereinkommen inkrementelle Funktionen unterstützt.

Zentrale und westliche Regionen entwickeln sich zu Volumentreibern. Laufende Autobahnausbauten im Rahmen der nationalen „Westentwicklungs”-Politik erweitern die Werkstattpräsenz und ermöglichen es mittelpreisigen Sensorangeboten, neue Eigentümer zu erreichen. Gebirgige Strecken und härtere Klimabedingungen in Provinzen wie Sichuan beschleunigen den Reifenverschleiß, erhöhen die Ersatzhäufigkeit und vergrößern die adressierbare Basis. Wachsender Logistikverkehr entlang der Gürtel-und-Straße-Korridore erhöht auch die TPMS-Nachfrage bei Langstreckenflotten.

Nördliche Provinzen beherbergen beträchtliche Regierungs- und Staatsunternehmensflotten, die sowohl Sicherheits- als auch Cybersicherheitsrichtlinien einhalten müssen. Flotten in Peking und Tianjin bevorzugen von Regulierungsbehörden geprüfte, im Inland gehostete vernetzte Lösungen, was lokalen Anbietern einen Vorteil verschafft. Harte Winter verstärken die Sicherheitsvorteile rechtzeitiger Druckwarnungen und treiben die Durchdringung trotz eines bescheidenen Bevölkerungsanteils über den nationalen Durchschnitt.

Wettbewerbslandschaft

Im chinesischen Aftermarket-TPMS-Markt konkurrieren zahlreiche Hersteller um die Vorherrschaft und bieten eine breite Palette von SKUs zu erschwinglichen Preisen an. Diese Preisstrategie hält die durchschnittlichen Verkaufspreise niedrig und gewährleistet gleichzeitig einen hohen Umsatz. Der lokale Marktführer Shanghai Baolong setzt auf vertikale Integration – von der MEMS-Entwicklung über zertifizierte Massenproduktion bis hin zu Erstausrüstungspartnerschaften mit wichtigen Automobilmarken – um seinen Marktanteil zu sichern. Das Unternehmen investiert erhebliche Ressourcen in Forschung und Entwicklung, unterstützt ein großes Ingenieurteam in mehreren Einrichtungen und sichert zahlreiche Patente in TPMS- und ADAS-Subsystemen.

Globale Marken zielen auf Premium-Segmente ab. Sensatas Schrader EZ-Sensor-Familie erweiterte ihre Abdeckung auf zusätzliche Fahrzeugmodelle und verdeutlicht das Potenzial von Diagnosewerkzeug-Ökosystemen zur Verlängerung der Hardware-Lebensdauer. Densos Hinzufügung neuer Teilenummern erweitert seinen Aftermarket-Katalog und macht ihn für mehr Fahrzeuge zugänglich. ZF's WABCO OptiTire, das die Überwachung mehrerer Anhängerräder betont, lässt sich nahtlos in die ZF OptiLink-App für verbesserte vorausschauende Wartung integrieren [3]„WABCO OptiTire-Einführung,” ZF Aftermarket, Autotrade-News.com.

Die Bedrohung durch Fälschungen ist spürbar: Eine groß angelegte Razzia gegen Fälschungsoperationen verdeutlichte das enorme Ausmaß des Exports gefälschter Kfz-Teile. Als Reaktion darauf präsentieren seriöse Hersteller nun prominent ISO- und FCC-Zertifizierungen und bieten gebündelte mehrjährige Garantien an. Neue Marktteilnehmer wie RF-Star und Honghe Technology innovieren durch die Einbettung von BLE-Funkmodulen und OTA-Stacks in wettbewerbsfähig bepreiste Sensoren. Diese Sensoren können sich direkt mit Smartphones verbinden und traditionelle Werkstattsysteme umgehen. Da Plattformen in vernetzten Fahrzeugen beginnen, Reifendaten für umfassende Fahrzeugzustandsbewertungen zu nutzen, verlagert sich der Differenzierungsschwerpunkt von bloßen Hardwarekosten hin zu sicherer Firmware, erweiterten Analysen und strategischen Plattformkooperationen.

Marktführer des chinesischen Aftermarket-TPMS-Marktes

Sensata Technologies (Schrader)

Continental AG

Shanghai Baolong Automotive

Steelmate Automotive

Hamaton Automotive Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Li Auto verlieh Shanghai Baolong die Auszeichnung „Strategischer Lieferkettenpartner 2025” und unterstrich damit die enge Zusammenarbeit bei TPMS, Raddrehzahlsensoren und fortschrittlichen Fahrwerktechnologien.

- Juli 2025: ZF Aftermarket hat WABCO OptiTire eingeführt, ein Anhänger-TPMS, das bis zu 20 Räder überwacht und sich nahtlos in ZF OptiLink integriert, um Kraftstoffeinsparungen zu verbessern.

Berichtsumfang des chinesischen Aftermarket-TPMS-Marktes

Der Bericht über den chinesischen Aftermarket-TPMS-Markt ist segmentiert nach Typ (Direkt-TPMS, Indirekt-TPMS), Technologieintegration (eigenständige TPMS-Einheiten, intelligentes/vernetztes TPMS), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge) und Vertriebskanal (Offline, Online). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Direkt-TPMS |

| Indirekt-TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes/vernetztes TPMS |

| Personenkraftwagen | Schrägheckmodelle |

| Limousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse |

| Offline (Teilefachhandel, Fachgeschäfte, Servicezentren) |

| Online (OEM-Websites/Apps, E-Commerce-Plattformen) |

| Nach Typ | Direkt-TPMS | |

| Indirekt-TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes/vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckmodelle |

| Limousinen | ||

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline (Teilefachhandel, Fachgeschäfte, Servicezentren) | |

| Online (OEM-Websites/Apps, E-Commerce-Plattformen) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der chinesische Aftermarket-TPMS-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Die Brancheneinnahmen werden voraussichtlich von 0,61 Milliarden USD im Jahr 2026 auf 1,20 Milliarden USD bis 2031 steigen, was einer CAGR von 14,61 % über den Zeitraum entspricht.

Welche TPMS-Technologie hält heute den größten Umsatzanteil?

Direktsysteme beherrschten 70,33 % des Umsatzes im Jahr 2025 dank regulatorischer Genauigkeitsanforderungen.

Warum setzen Nutzfahrzeugflotten jetzt aggressiver auf TPMS?

Schwerere Batteriepakete und sofortiges Drehmoment bei Elektro-Lastkraftwagen beschleunigen den Reifenverschleiß, wodurch Echtzeit-Druckdaten für Betriebszeit und Kostenkontrolle entscheidend werden.

Wie beeinflusst der E-Commerce den TPMS-Vertrieb in China?

Online-Plattformen wuchsen jährlich um 16,35 %, da NFC- und Bluetooth-Sensoren eine DIY-Programmierung ermöglichen, während Marktplätze über 560 SKUs mit transparenter Preisgestaltung anbieten.

Seite zuletzt aktualisiert am: