Marktgröße und Marktanteil des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

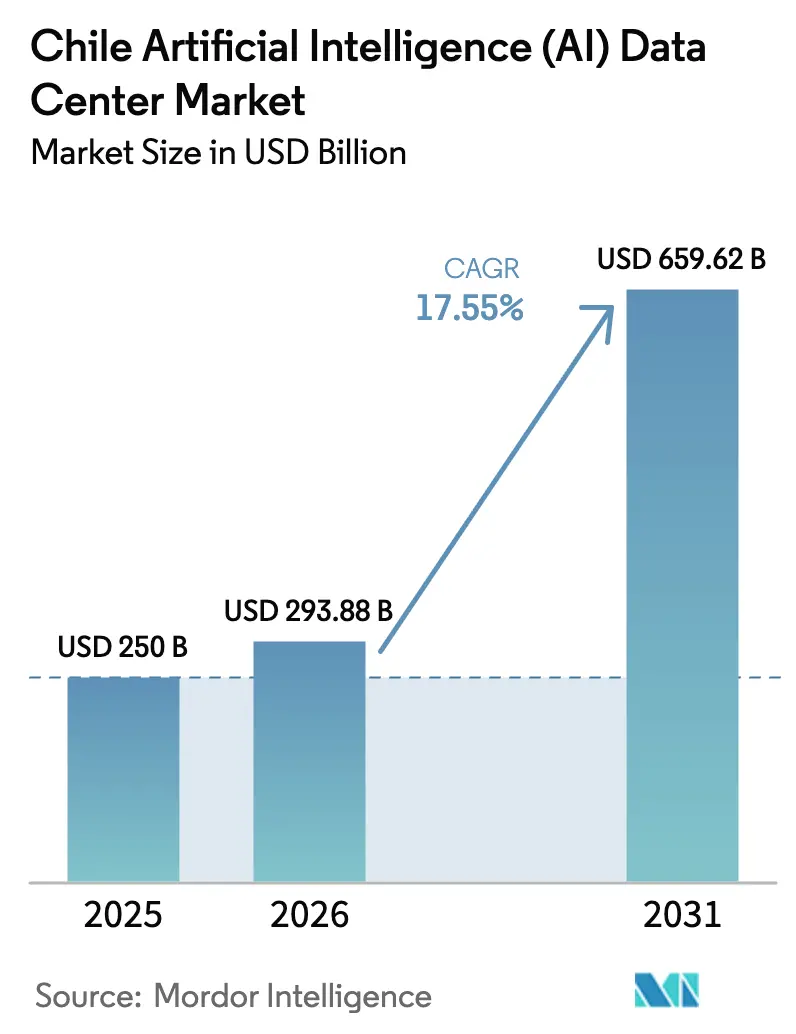

| Marktgröße im Basisjahr (2025) | 250 Milliarden US-Dollar |

| Marktgröße (2026) | 293.88 Milliarden US-Dollar |

| Marktgröße (2031) | 659.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Es wird erwartet, dass der chilenische Markt für Künstliche Intelligenz (KI) Rechenzentren von USD 250 Millionen im Jahr 2025 auf USD 293,88 Millionen im Jahr 2026 wächst und bis 2031 bei einer CAGR von 17,55% über 2026-2031 eine Prognose von USD 659,62 Millionen erreicht. Anhaltende Kapitalzuflüsse von Hyperscalern, der nationale Rechenzentren-Plan der Regierung in Höhe von USD 4 Milliarden sowie Chiles Vorteil bei erneuerbaren Energien verbinden sich, um Projektpipelines zu beschleunigen. Politische Maßnahmen zur Reduzierung der Genehmigungszeiten, kombiniert mit direkten Asien-Pazifik-Verbindungen über das Humboldt-Unterseekabel, stärken Chiles Position als Niedriglatenz-Knotenpunkt für KI-Arbeitslasten. Investitionen in flüssigkeitsgekühlte Hallen, erdbebenresistente Designs und 100%ige Beschaffung von Sauberenergie stärken die Wettbewerbsvorteile, während Hauptrisiken bezüglich der Wasserverfügbarkeit und des Fachkräftemangels Innovationen bei der Trockenkühlung und in Talententwicklungsprogrammen vorantreiben. Mit bereits aktiven Cloud-Regionen von Microsoft und Amazon sichern sich frühe Erstnutzer Strom und Grundstücke und antizipieren eine zweite Nachfragewelle, sobald Unternehmen ihre generativen KI-Roadmaps operationalisieren.

Wesentliche Erkenntnisse des Berichts

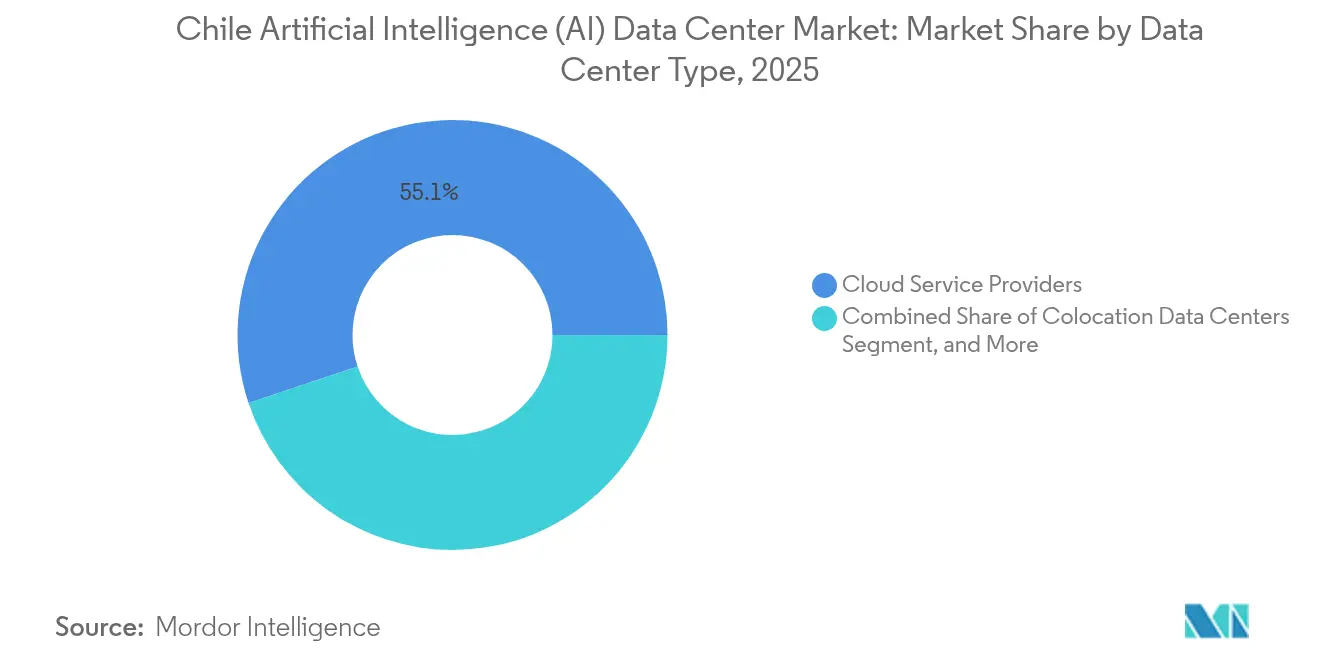

- Nach Rechenzentrumstyp führten Cloud-Dienstleister mit einem Marktanteil von 55,12% am chilenischen Markt für Künstliche Intelligenz (KI) Rechenzentren im Jahr 2025, während Colocation-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 19,08% expandieren werden.

- Nach Komponente entfiel Software im Jahr 2025 auf 45,12% der Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, während Hardware bis 2031 voraussichtlich mit einer jährlichen Rate von 19,42% wachsen wird.

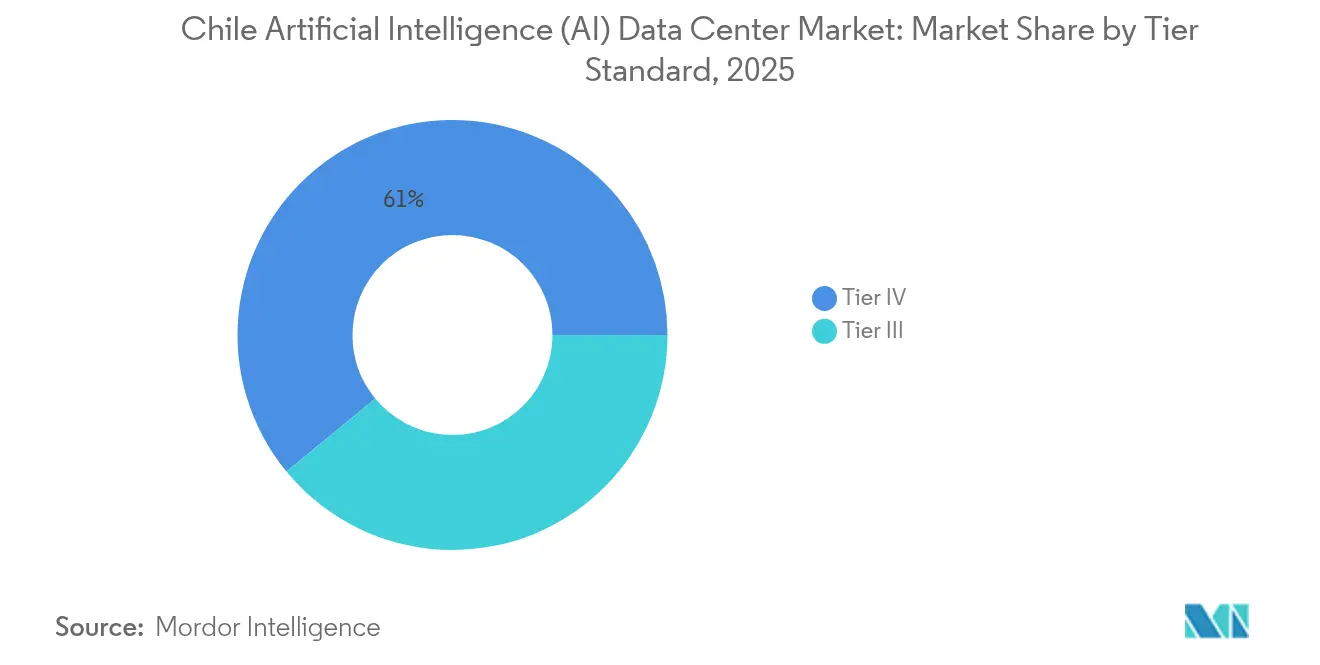

- Nach Tier-Standard hielten Tier-IV-Einrichtungen im Jahr 2025 einen Anteil von 60,95% an der Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, während Tier-III-Bauten mit einer CAGR von 18,61% voranschreiten.

- Nach Endnutzer erfassten IT und ITES im Jahr 2025 einen Anteil von 33,15% an der Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, während Internet- und digitale Medien-Arbeitslasten mit einer CAGR von 20,02% skalieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im chilenischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende KI-gesteuerte Rechennachfrage | +4.2% | National, konzentriert in Santiago und Quilicura | Mittelfristig (2-4 Jahre) |

| Expansion von Cloud-Hyperscalern nach Chile | +3.8% | Metropolitanregion Santiago | Kurzfristig (≤ 2 Jahre) |

| Anreize der Regierung zur digitalen Transformation | +2.9% | National, mit Priorität für Antofagasta und Atacama | Langfristig (≥ 4 Jahre) |

| Reichhaltiges Potenzial an erneuerbaren Energien in Patagonien | +2.1% | Netzangebundene Regionen im Süden | Langfristig (≥ 4 Jahre) |

| Humboldt und andere Unterseekabel zur Verringerung der Latenz | +1.7% | Küstenlandestellen, Santiago-Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Erdbebensichere Baustandards, die Investoren anziehen | +1.4% | Erdbebengefährdeter Zentralgürtel | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende KI-gesteuerte Rechennachfrage

Chile berichtet, dass 64% der Unternehmen mehr als 75% der Daten in der Cloud speichern, jedoch nur 10% über 40% der geplanten generativen KI-Projekte umgesetzt haben, was eine beträchtliche Kapazitätslücke hinterlässt.[1]BNamericas Staff, "Rechenzentren, KI und Bildungsreform als Schlüssel zu Chiles globaler Wettbewerbsfähigkeit", BNamericas, bnamericas.com Die im April 2025 fertiggestellte ST2-Erweiterung von Equinix mit 425 Schränken, die speziell für flüssigkeitsgekühlte GPUs entwickelt wurde, signalisiert ein infrastrukturgeführtes Wachstum, das die Einführung von Anwendungen übertrifft. Frühe Marktteilnehmer sind daher positioniert, einen überproportionalen Anteil zu erfassen, wenn die Einführung generativer KI beschleunigt. Steigende Rechendichten erhöhen auch die Anforderungen an die Leistungsaufnahme und veranlassen Betreiber, große erneuerbare-Energie-PPAs zu sichern und die Stromverteilung für 100-kW-Racks neu zu gestalten. Die Marktentwicklung spiegelt einen positiven Kreislauf wider: Mehr KI-Einsätze erfordern mehr optimierte Hallen, und diese Hallen machen wiederum fortgeschrittene KI für Unternehmen wirtschaftlich machbar.

Expansion von Cloud-Hyperscalern nach Chile

Amazons USD 4 Milliarden und Microsofts USD 500 Millionen Rollouts etablieren Mehrfach-Verfügbarkeitszonen, die Lokalisierungs- und Redundanzregeln für regulierte Sektoren erfüllen.[2]Microsoft News Center, "Microsoft anuncia inversión de US$317 millones para establecer región de Azure en Chile," microsoft.com Der Eintritt von Hyperscalern katalysiert das Ökosystem, indem er Glasfasererweiterungen, spezialisierte Auftragnehmer und neue Colocation-Bauten anzieht, die überschüssige Arbeitslasten aufnehmen wollen. Scalas Campus in Huechuraba im Wert von USD 145,2 Millionen und Cirions Santiago-Knotenpunkt verdeutlichen Folgeinvestitionen, die sich nahe Cloud-Zonen bündeln. Lokale Integratoren wie TECfusions arbeiten mit Entwicklern zusammen, um 100-MW-Campusse zu errichten und dabei Design-Vorlagen und Beschaffungsvolumina von Hyperscalern zu nutzen. Mit dem Inbetriebgehen weiterer Regionen vertiefen sich Dienstleisterallianzen und stimulieren inländische SaaS-Anbieter, die auf Exportmärkte abzielen.

Anreize der Regierung zur digitalen Transformation

Der Wirtschaftswachstumspakt 2025 verpflichtet sich zu beschleunigten Genehmigungsfenstern und automatischer Steuerkredit-Berechtigung für Projekte der digitalen Wirtschaft. Vereinfachte Prozesse reduzieren das Terminrisiko, eine kritische Variable für Investoren, die Multi-Milliarden-Dollar-Verpflichtungen eingehen. Der Staat weist auch prioritäre Übertragungsleitungs-Upgrades für Rechenzentrumskorridore zu und stellt sicher, dass erneuerbare Erzeugung die Lastzentren erreicht. Die Politikkoordination zwischen Umwelt-, Energie- und Telekommunikationsbehörden erfolgt nun über einen einheitlichen Schalter, der den bürokratischen Aufwand reduziert, der bisher internationale Betreiber abschreckte. Diese Maßnahmen stärken Chiles strategische Agenda, zur lateinamerikanischen Exportbasis für KI-gesteuerte digitale Dienstleistungen zu werden.

Reichhaltiges Potenzial an erneuerbaren Energien in Patagonien

Patagoniens hohe Kapazitätsfaktoren für Wind- und Solarenergie ermöglichen eine 100%ige Versorgung mit sauberer Energie, wie Microsofts Standort in Quilicura demonstriert, der von AES Andes PPAs gespeist wird. Übertragungsprojekte wie Kimal-Lo Aguirre erschließen überschüssige Erzeugung für Rechenzentrumskorridore und mindern dadurch das Abregelungsrisiko. Betreiber kombinieren Netzstrom mit stationären Batteriespeichern, um Intermittenz zu bewältigen, und einige evaluieren hinter dem Zähler liegende Wasserstoff-Pilotprojekte als Backup-Erzeugungsquelle. Reichhaltige erneuerbare Energien werden strategisch bedeutsam, da KI-Arbeitslasten zu starken Leistungsdichtespitzen führen; allein Flüssigkühlungspumpen können Megawatt pro Halle hinzufügen. Einrichtungen, die als kohlenstoffneutral vermarktet werden, erhalten eine Beschaffungspräferenz von Cloud-Käufern mit Netto-Null-Verpflichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Strompreise in Ballungsräumen | -2.3% | Industriegürtel von Santiago | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit als Herausforderung für die Flüssigkühlung | -1.8% | Zentralregionen | Mittelfristig (2-4 Jahre) |

| Mangel an spezialisierten KI- und Rechenzentrum-Arbeitskräften | -1.5% | Stadtgebiete landesweit | Langfristig (≥ 4 Jahre) |

| Erhöhter Investitionsaufwand für erdbebenresistente Einrichtungen | -1.2% | Hochseismische Zonen landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserknappheit als Herausforderung für die Flüssigkühlung

Der Baustopp des Obersten Gerichtshofs für Googles Cerrillos-Bau, der geplant hatte, 7,6 Millionen Liter pro Tag zu entnehmen, verdeutlicht die zunehmende Kontrolle des industriellen Wasserverbrauchs.[3]BNamericas Staff, "Streit um Wassernutzung im Google-Rechenzentrum", BNamericas, bnamericas.com Betreiber erproben nun adiabatisch-freie oder luftgekühlte Kältemaschinen, die von WIKA Chile vermarktet werden und den Verbrauch um bis zu 90% reduzieren. Einige Projekte befinden sich außerhalb wassergestresster Einzugsgebiete und sind an entsalzte Industriewasserpipelines angeschlossen, die Bergbaucluster versorgen. Diese Strategien erhöhen Kosten und ingenieurtechnische Komplexität, werden jedoch zu Voraussetzungen für Umweltgenehmigungen.

Mangel an spezialisierten KI- und Rechenzentrum-Arbeitskräften

OECD-Erhebungen zeigen, dass Cybersicherheits- und Rechenzentrum-Betriebskompetenzen weiterhin in Santiago konzentriert sind und das regionale Talentangebot eingeschränkt bleibt. Das Programm Talento Digital zielt darauf ab, bis 2028 50.000 neue Absolventen auszubilden, während Inacaps didaktisches Rechenzentrum praktische Schulungen anbietet. In der Zwischenzeit setzen Unternehmen auf expatriierte Ingenieure und Fernbetriebswerkzeuge. Arbeitskräftemangel verlängert die Anlaufzeiten und erhöht den Gehaltsdruck, was die Betriebsmargen leicht schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler-Dominanz mit Colocation-Aufschwung

Cloud-Anbieter machten im Jahr 2025 55,12% der Umsätze im chilenischen Markt für Künstliche Intelligenz (KI) Rechenzentren aus, was einer Marktgröße von USD 137,8 Millionen entspricht. Ihre Präsenz standardisiert Designs der nächsten Generation, wie 30-MW-Hallen und standorteigene 100-kV-Umspannwerke. Der Appetit der Hyperscaler auf Mehrfach-Verfügbarkeitszonenredundanz treibt die Parzellenakkumulation nahe städtischer Glasfasernetze an und lässt die Grundstücksbewertungen in Quilicura zweistellig steigen. Colocation-Betreiber reagieren, indem sie baureife Grundstücke pachten und Rohbau-Rahmenwerke anbieten, die den Spezifikationen der Hyperscaler entsprechen, aber dennoch Carrier-Neutralität bewahren.

Vorausschauend impliziert Colocations CAGR von 19,08% bis 2031 schrittweise Zuflüsse von USD 123,7 Millionen, was die Einführung hybrider Modelle durch Unternehmen und die Verlagerung des KI-Trainings außerhalb der Unternehmensräume widerspiegelt, sobald Daten-Governance-Bedenken ausgeräumt sind. Edge-Mikro-Rechenzentren entlang von Bergbaukorridoren und Küstenlandestellen für Kabel entstehen als Nische, die auf eine Latenz von unter 10 ms für Computer-Vision-Analysen und die Steuerung autonomer Anlagen abzielt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Komponente: Phase der Hardware-Beschleunigung

Software hielt 2025 einen Anteil von 45,12%, doch Hardwareausgaben überflügeln diesen nun, da GPU-Cluster, Stromausrüstung und Flüssigkühlungsanlagen den Investitionsaufwand dominieren. Die Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für Hardware wird voraussichtlich von USD 111,5 Millionen im Jahr 2026 auf USD 271,4 Millionen bis 2031 steigen, was einer CAGR von 19,42% entspricht. Die Strominfrastruktur erfordert den größten Investitionsbetrag, wie das 97.500-kVA-Dieselaggregat der Data Hall Quilicura belegt, das eine 38-stündige Autonomie bietet. Die Kühlungsausgaben intensivieren sich, da Betreiber auf Warmwasserkreisläufe und Heckklappen-Wärmetauscher umstellen, die 100 kW pro Rack leisten können.

Softwarewert verlagert sich in Richtung Orchestrierungsschichten, die KI-optimierte Planung, energiebewusste Arbeitslastplatzierung und prädiktive Wartungsanalysen integrieren. Dienstleistungsumsätze liegen hinter Hardware zurück, steigen aber stetig durch verwaltete KI-Plattformen, Fernwartung und Compliance-Beratung, die das Unternehmensmigrationsrisiko reduzieren.

Nach Tier-Standard: Balance zwischen Verfügbarkeit und Kosten

Tier-IV-Standorte kontrollierten 60,95% der Abrechnungen im Jahr 2025, entsprechend USD 152,4 Millionen der Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren. Ihre 99,995%ige Verfügbarkeit ist unverzichtbar für KI-Modelltrainingsläufe, die Millionen an Cloud-Credits kosten. Die CAGR von 18,61% bei Tier III offenbart jedoch die Bereitschaft der Kunden, eine jährliche Ausfallzeit von 1 Stunde für niedrigere Mieten zu akzeptieren, insbesondere für Entwicklung und Tests sowie regionale Edge-Knoten. GTDs 8-MW-Tier-III-Bau, der vollständig mit erneuerbaren Energien betrieben wird, belegt, dass Tier III Nachhaltigkeitsanforderungen erfüllen kann, während die Leistung erhalten bleibt.

Zertifizierungspfade beinhalten zunehmend Tier III Gold Operational Sustainability, das geringere Redundanz mit verfahrenstechnischer Strenge verbindet. Erdbebenresistenz bleibt nicht verhandelbar, weshalb beide Tier-Stufen in Basissolierung und aktive Massendämpfungssysteme investieren. Mit der Diversifizierung der Arbeitslasten ermöglicht ein gemischtes Tier-Portfolio den Betreibern, Kapital zu optimieren und dabei SLA-Stufen an die Anwendungskritikalität anzupassen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzerbranche: Digitale Medien übertreffen traditionelle IT

IT und ITES hielten 2025 einen Anteil von 33,15% und damit USD 82,9 Millionen der Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren. Sie behalten die Dominanz durch cloud-native SaaS-Anbieter, die spanischsprachige Märkte erschließen. Dennoch werden Internet- und digitale Medien-Arbeitslasten - einschließlich Over-the-Top-Video, Social-Media-Feeds und Ad-Tech-Inferenz - mit einer CAGR von 20,02% am schnellsten wachsen und die Umsätze bis 2031 verdoppeln.

Die Akzeptanz im Finanzdienstleistungssektor beschleunigt sich, da Regulierungsbehörden Cloud-Outsourcing-Rahmenbedingungen klären. Das Gesundheitswesen pilotiert KI-gestützte Diagnostik, die verschlüsselte, niedriglatenzmäßige GPU-Fabric erfordert und den Bedarf an spezialisierten Colocation-Suites nahe Universitätskliniken antreibt. Bergbaukonzerne setzen Edge-Pods für prädiktive Wartung ein, die abgelegene Standorte über private 5G-Backbones mit Santiago-Kernen verbinden, finanziert durch Entels USD 330 Millionen schwere Modernisierungsoffensive.

Geografische Analyse

Santiago kontrolliert weit über die Hälfte der operativen Megawatt, unterstützt durch dichtes Glasfasernetz, bestehende Umspannwerke und seine stadtnahe Nähe zu Unternehmen. Microsofts Investition von USD 317 Millionen in die Quilicura-Zone unterstreicht die Anziehungskraft der Hauptstadt durch Infrastruktur und Talentpools. Dennoch führen Wasserstressereignisse und Spitzenstrom-Tarife zu Kostendruck und veranlassen Entwickler, periphere Industrieparks zu erschließen.

Der Clustereffekt in Quilicura vertieft sich, da Equinix, Amazon und Data Hall gemeinsam bauen und dabei gemeinsame Logistik und Netzwerk-Upgrades nutzen. Parzellen überschreiten 54.000 m², und die Notstromversorgung übersteigt 97 MVA, was den Maßstab illustriert, den Vermieter Hyperscalern nun anbieten. Erneuerbare-Energie-PPAs, die an dedizierte Stromleitungen gebunden sind, reduzieren Scope-2-Emissionen - eine Beschaffungsvoraussetzung für globale Technologiemieter.

Die Regierungspolitik fördert eine Nord-Süd-Diversifizierung. Antofagasta und Atacama verfügen über reichhaltige Solar-PV-Kapazität und Unterseekabel-Landestellen. WOMs 7.500 km nationales Glasfaserrollout im Rahmen des FON-Programms versorgt entlegene Standorte mit Dual-Path-Konnektivität und macht Edge-Deployments zu einer praktikablen Option. Humboldts Inbetriebnahme im Jahr 2027 wird es Küstenrechenzentren ermöglichen, als Asien-Pazifik-Latenz-Gateways zu fungieren und Arbeitslasten jenseits des Santiago-Beckens zu verteilen.

Wettbewerbslandschaft

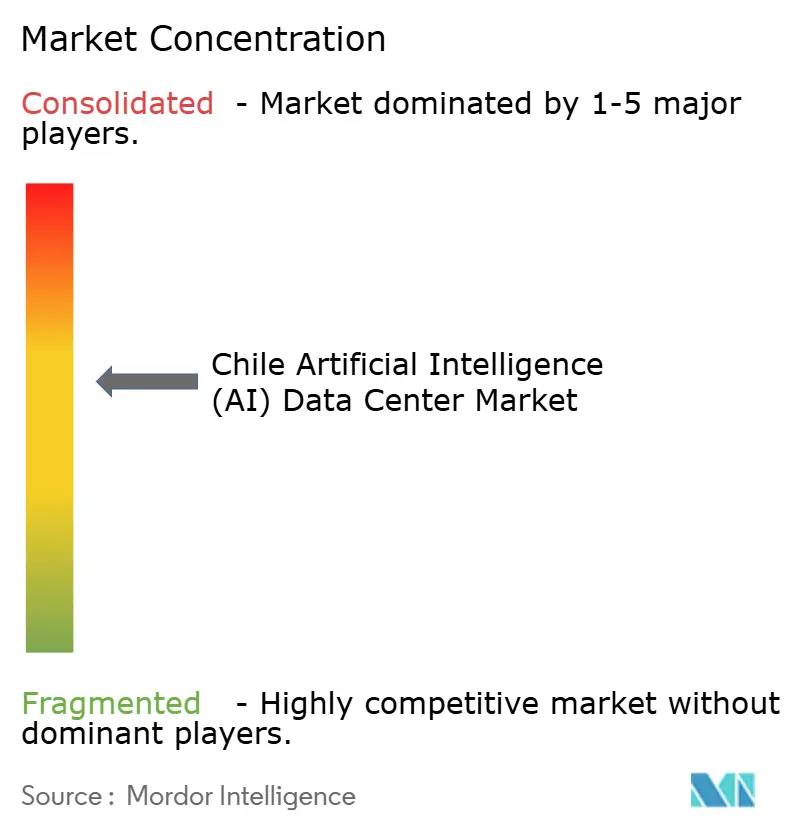

Die drei führenden Cloud-Anbieter zusammen mit zwei führenden Colocation-Unternehmen machen etwa 56% der abgerechneten Umsätze aus, was auf eine moderate Konzentration hindeutet. Amazons USD 4 Milliarden Multi-Regions-Plan und Microsofts vollständig erneuerbarer Campus setzen eine Kapitalschwelle, die kleinere Marktteilnehmer abschreckt. Equinix nutzt seinen Carrier-neutralen Status, um Überkapazitäten der Hyperscaler zu kapitalisieren, während Scala und Ascenty schnelle Umweltgenehmigungen beschleunigen, um Vorab-Mietverträge für Rohbauten zu sichern. Lokale Telekommunikationsunternehmen Entel und ClaroVTR bündeln Glasfaser und Hosting zur Verteidigung von Unternehmenskonten.

Strategische Maßnahmen drehen sich um (1) Absicherung durch Grünstrom, (2) Erdbebenresistenz-Branding und (3) Edge-Erweiterungen in Bergbaukorridore. Hersteller von Flüssigkühlungssystemen arbeiten mit Bauherren zusammen, um Heckklappen- und Immersionssysteme bereits in der Rohbauphase einzubetten und damit Anbieter-Bindungsmöglichkeiten zu schaffen. Start-ups wie NotCo und Suncast steigern die Nachfrage nach KI als Dienstleistung und veranlassen etablierte Marktteilnehmer zu verwalteten Plattformangeboten. Horizontale Konsolidierung bleibt möglich, da Telekommunikationsunternehmen Rechenzentrumsimmobilien veräußern, um 5G-Rollouts zu finanzieren.

Marktführer im chilenischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Amazon Web Services Chile SpA

Google Chile SpA

Microsoft Chile S.A.

Oracle Corporation Chile Ltd.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Microsoft hat nach einer Investition von USD 500 Millionen seine Azure-Chile-Region eingeführt und dabei drei Verfügbarkeitszonen in Santiago eröffnet.

- Mai 2025: Amazon Web Services hat ein Engagement von USD 4 Milliarden für eine Chile-Cloud-Region bestätigt, was die größte Kapitalinvestition in Lateinamerika darstellt.

- Mai 2025: TECfusions und die Baeza Group haben Pläne für einen 100-MW-Campus in Puente Alto vorgestellt.

- Mai 2025: Equinix hat die Umweltgenehmigung für seinen USD 130 Millionen schweren ST5-Bau in Santiago erhalten.

- April 2025: Equinix hat eine USD 50 Millionen schwere ST2-Erweiterung abgeschlossen und dabei 425 flüssigkeitsgekühlte Schränke hinzugefügt.

- April 2025: Chile hat sein erstes didaktisches Rechenzentrum bei Inacap eingeweiht, um KI-Betriebstalente zu entwickeln.

Berichtsumfang des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das vollständige Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Strom, Kühlung, Netzwerk, IT-Ausrüstung und weiteres. Softwaretechnologien unter Betrachtung umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer beschrieben werden, die KI-unterstützende Infrastruktur betreiben und sowohl Hardware als auch Software umfassen, die in verschiedenen KI-Rechenzentrumstypen genutzt werden. Die Marktgröße wird in Form von Umsätzen berechnet, die von Produkt- und Lösungsanbietern im Markt erwirtschaftet werden, und Prognosen werden in USD Milliarden für jedes Segment vorgestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmenseigene / Vor-Ort / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsanbieter |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmenseigene / Vor-Ort / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsanbieter | ||

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen KI-Rechenzentrum-Sektors?

Die Marktgröße des chilenischen Marktes für Künstliche Intelligenz (KI) Rechenzentren beläuft sich im Jahr 2026 auf USD 293,88 Millionen.

Wie schnell wächst der Sektor?

Es wird prognostiziert, dass der Markt mit einer CAGR von 17,55% wächst und bis 2031 USD 659,62 Millionen erreicht.

Welcher Rechenzentrumstyp führt bei den Ausgaben?

Cloud-Dienstleister halten 55,12% des Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten?

Colocation-Einrichtungen zeigen die schnellste Entwicklung mit einer CAGR von 19,08% bis 2031.

Wie wichtig sind erneuerbare Energien für zukünftige Bauten?

Erneuerbare Energien sind entscheidend, wobei Vorzeigecampusse wie Microsoft Quilicura 100% Sauberenergie aus AES Andes-Verträgen beziehen.

Welche regionalen Vorteile bietet Chile für KI-Arbeitslasten?

Direkte Asien-Pazifik-Unterseekabelverbindungen über das Humboldt-System werden die Latenz verringern und Chiles Rolle als transpacifischen digitalen Knotenpunkt stärken.

Seite zuletzt aktualisiert am: