Marktgröße und Marktanteil für Käsezutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

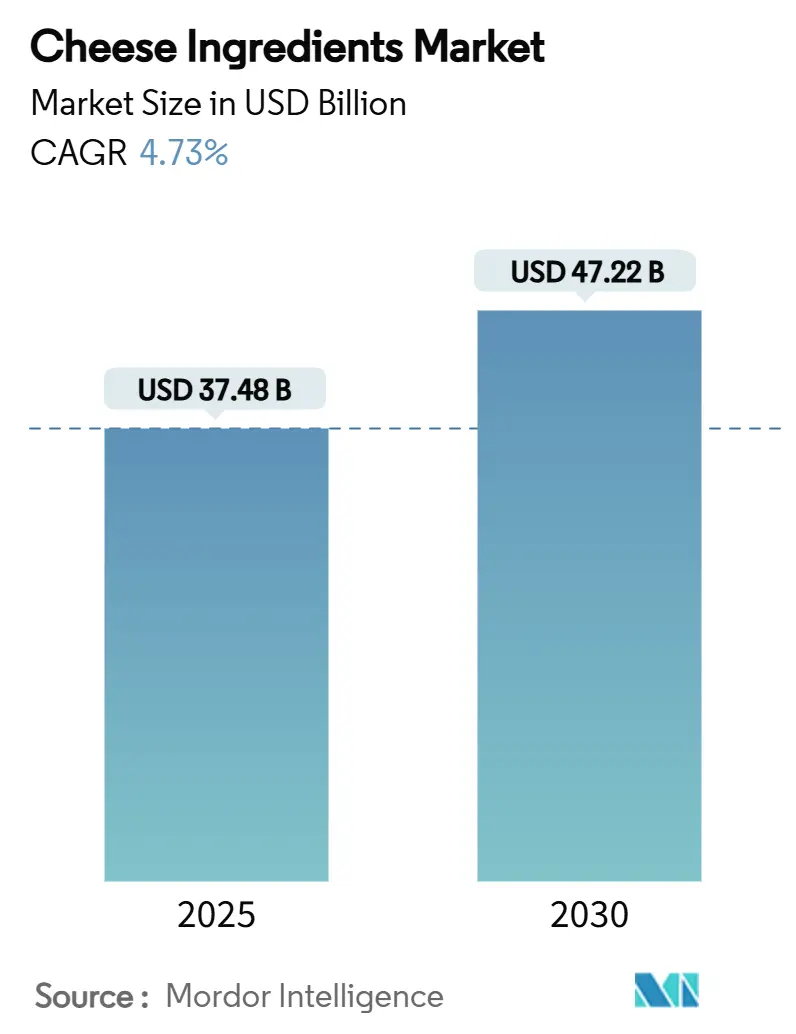

| Marktgröße (2025) | 37.48 Milliarden US-Dollar |

| Marktgröße (2030) | 47.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.73% CAGR |

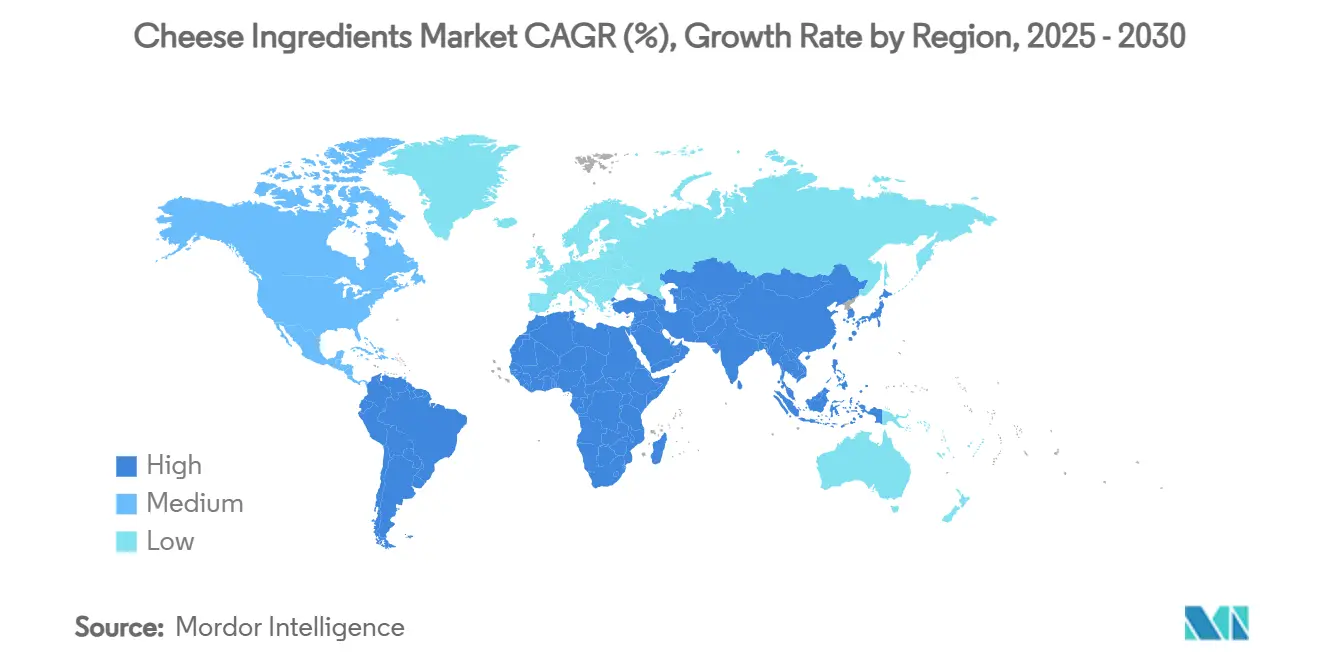

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Käsezutaten von Mordor Intelligence

Die Marktgröße für Käsezutaten erreichte im Jahr 2025 einen Wert von 37,48 Milliarden USD und wird bis 2030 voraussichtlich auf 47,22 Milliarden USD steigen, was einer CAGR von 4,73 % entspricht. Diese Expansion der Marktgröße spiegelt die Widerstandsfähigkeit des Zutatensektors wider, da Käse ein Grundnahrungsmittel in verpackten Lebensmitteln, Speisekarten im Gastronomiebereich und aufkommenden Hybridformulierungen bleibt. Die europäische Führungsposition, laufende Investitionen in die Präzisionsfermentation und die rasche Übernahme pflanzenbasierter Zusammensetzungen stützen allesamt die anhaltende Nachfrage. Zutatenhersteller profitieren von regulatorischer Flexibilität in Nordamerika[1]Food and Drug Administration. „Käseprodukte, die vom Identitätsstandard abweichen; vorläufige Genehmigung für Markttests.” 2025, www.federalregister.gov, Premiumisierungstrends in Europa und einem stark steigenden Proteinbedarf im asiatisch-pazifischen Raum. Wettbewerbsstrategien betonen nun die Neuformulierung mit Clean-Label-Ansätzen, strategische Partnerschaften mit Biotech-Start-ups und vertikale Integration, die den Zugang zu Rohstoffen und deren Qualität sichert.

Wichtigste Erkenntnisse des Berichts

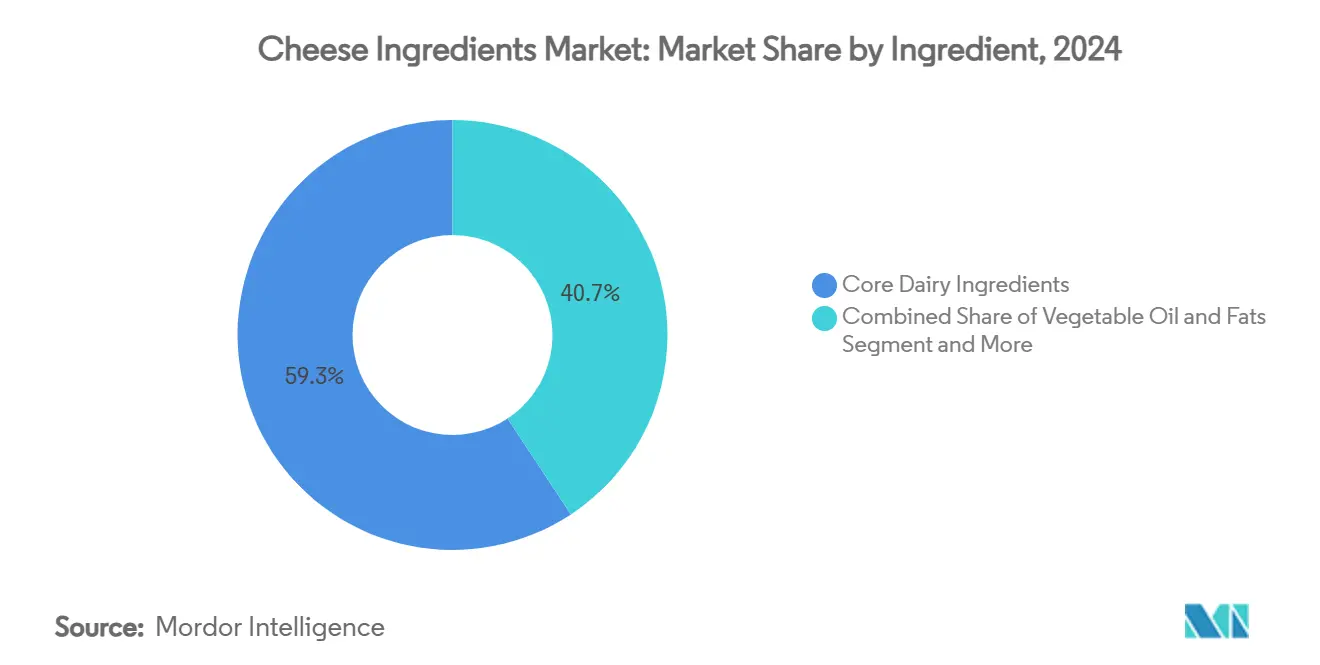

- Nach Zutatenkategorie entfielen im Jahr 2024 59,28 % des Marktanteils für Käsezutaten auf Kern-Milchzutaten, während Spezialkulturen und Schimmelpilze bis 2030 voraussichtlich mit einer CAGR von 8,47 % wachsen werden.

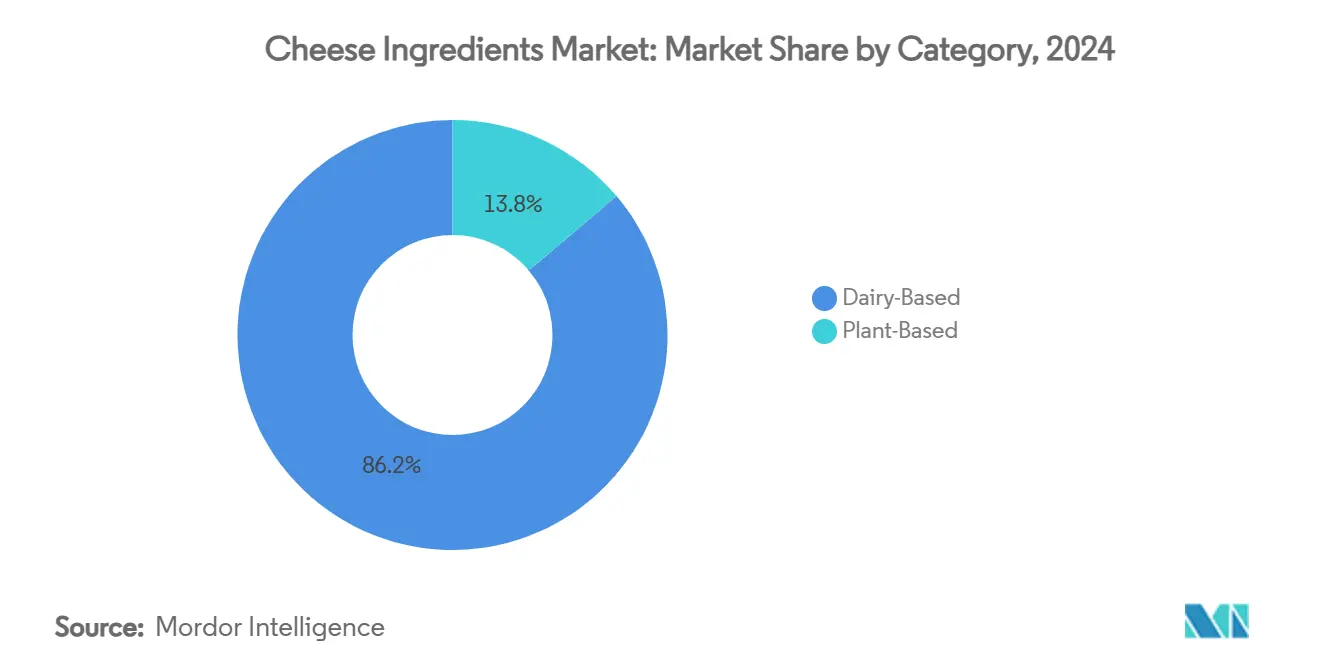

- Nach Kategorie entfielen im Jahr 2024 86,18 % der Marktgröße für Käsezutaten auf milchbasierte Zutaten; pflanzenbasierte Alternativen wachsen zwischen 2025 und 2030 mit einer CAGR von 10,18 %.

- Nach Geografie führte Europa im Jahr 2024 mit einem Marktanteil von 30,28 % für Käsezutaten, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 8,19 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Käsezutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten und Clean-Label-Produkten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Präzisionsfermentation | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Proteinbedarf | +1.0% | Global, besonders stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für Zutatinnovationen | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigender Käsekonsum in Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Innovation bei Spezialkulturen und funktionellen Zutaten | +0.6% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten und Clean-Label-Produkten

Da Verbraucher zunehmend Produkte mit erkennbaren, natürlichen Zutaten bevorzugen, formulieren Käsehersteller ihre Angebote um, um Clean-Label-Alternativen einzubeziehen. Die Befürwortung von Zellulose und mikrokristalliner Zellulose als Antibackmittel in pflanzenbasiertem Käse durch Health Canada unterstreicht die regulatorische Anerkennung der Marktnachfrage nach natürlichen Zusatzstoffen. Im Jahr 2024 verzeichneten pflanzenbasierte Käsealternativen bemerkenswerte Umsatzsteigerungen, was auf eine Verlagerung hin zur Akzeptanz im Mainstream hindeutet, die über traditionelle vegane Kreise hinausgeht. Forschungen der Universität Göttingen haben gezeigt, dass deutsche Verbraucher, wenn sie über die ökologischen Vorteile[2]Universität Göttingen. „Käse der Zukunft: Verbraucher offen für tierfreie Alternativen.” ScienceDaily, 2025, www.sciencedaily.com aufgeklärt werden, offener gegenüber präzisionsfermentiertem Käse als Alternative sind, was auf das Potenzial gezielter Aufklärungskampagnen hinweist. Diese Bewegung beschränkt sich nicht auf den direkten Konsum; Lebensmittelhersteller verfolgen aktiv pflanzenbasierte Zutaten, die nicht nur funktionelle Eigenschaften aufrechterhalten, sondern auch mit Nachhaltigkeitszielen übereinstimmen.

Technologische Fortschritte in der Präzisionsfermentation

Die Präzisionsfermentationstechnologie revolutioniert die Herstellung von milchidentischen Proteinen, macht die Tierhaltung überflüssig und stört konventionelle Zutatenlieferketten. So hat DairyX die Präzisionsfermentation genutzt, um Kaseinmizellen herzustellen und Proteine zu entwickeln, die sich nicht nur selbst zusammensetzen, sondern auch traditionelle Milchfunktionen nachahmen[3]Food Manufacturing staff. „DairyX entwickelt kuhfreien, proteinreichen Käse.” Food Manufacturing, 2024, www.foodmanufacturing.com, und das bei minimaler Umweltbelastung. Darüber hinaus unterstreicht die Zusammenarbeit von Standing Ovation mit Tetra Pak zur Steigerung der industriellen Produktion alternativer Kaseine das kommerzielle Versprechen der Technologie und ihr Potenzial für eine breite Akzeptanz. Angesichts der Herausforderungen bei der Kostenparität nähern sich Präzisionsfermentationsproteine der Wettbewerbsfähigkeit mit ihren traditionellen Milchpendants an und positionieren sich als praktikable Alternativen für die großtechnische Lebensmittelproduktion. Darüber hinaus beschleunigen regulatorische Genehmigungen den Markteintritt, da mehrere Unternehmen GRAS-Bestimmungen von der FDA anstreben, was eine bevorstehende kommerzielle Verfügbarkeit signalisiert.

Wachsendes Gesundheitsbewusstsein und Proteinbedarf

Da der globale Proteinkonsum steigt, insbesondere in den Märkten des asiatisch-pazifischen Raums, besteht eine erhöhte Nachfrage nach proteinreichen Käsezutaten, die für ihre Vorteile für die Muskelgesundheit und ihre sättigende Wirkung geschätzt werden. Das California Milk Advisory Board hebt einen bemerkenswerten Anstieg des Appetits auf proteinreiche Milchprodukte in Asien hervor. Asiatische Verbraucher integrieren Käse zunehmend in ihre traditionellen Ernährungsgewohnheiten und steigern so den Nährwert. In den USA übertreffen die Exporte von Molkenprodukten mit höherem Proteingehalt die ihrer Pendants mit niedrigerem Proteingehalt. Dieser Trend unterstreicht die Verlagerung der Hersteller hin zu hochwertigen, nährstoffdichten Zutaten, die bessere Margen erzielen. Hüttenkäse verzeichnete mit seinem hohen Proteingehalt und seiner Vielseitigkeit in süßen und herzhaften Gerichten im Jahr 2025 ein robustes Wachstum von 15 %. Dieser Schwung beschränkt sich nicht nur auf Hüttenkäse; Lebensmittelhersteller suchen aktiv nach proteinangereicherten Käsekomponenten und zielen dabei auf Kategorien wie Sporternährung, funktionelle Lebensmittel und gesunde Snacks ab.

Regulatorische Unterstützung für Zutatinnovationen

Regierungsbehörden übernehmen zunehmend flexible regulatorische Rahmenbedingungen und ebnen so den Weg für die Erprobung und Kommerzialisierung innovativer Käsezutaten. Ein Beispiel dafür ist die jüngste Verlängerung vorläufiger Genehmigungen durch die FDA für Bongards' Creameries, die es ihnen ermöglicht, Käseprodukte mit nativem Olivenöl extra als Antihaftmittel auf dem Markt zu testen. Dieser Schritt unterstreicht die Offenheit der Regulierungsbehörde gegenüber Zutatinnovationen. Unterdessen hat die japanische Verbraucherschutzbehörde neue Governance-Regeln eingeführt, die eine umfassende Dokumentation für Nicht-Milch-Zutaten vorschreiben. Diese Regeln, insbesondere die spezifischen Sicherheitsanforderungen für probiotische Zutaten, zeichnen einen klaren Weg für die Genehmigung innovativer Zutaten vor. In einem weiteren bedeutenden Schritt hat die FDA vorgeschlagen, 18 Identitätsstandards für Milchprodukte aufzuheben. Dieser Schritt zielt darauf ab, redundante regulatorische Anforderungen zu reduzieren, was wiederum Innovationen bei Käsezutatformulierungen beschleunigen könnte. Insgesamt schaffen diese regulatorischen Veränderungen ein förderliches Umfeld für Zutatenhersteller und befähigen sie, neuartige Lösungen einzuführen, die den sich ständig weiterentwickelnden Anforderungen der Verbraucher gerecht werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störungen der Lieferkette und Volatilität der Rohstoffkosten | -0.9% | Global, besonders betroffen sind Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Lebensmittelsicherheits- und Qualitätsstandards | -0.2% | Global, besonders streng in entwickelten Märkten | Kurzfristig (2 Jahre) |

| Umweltbedenken und Nachhaltigkeitsdruck | -0.3% | Global, am stärksten in Europa | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Proteinquellen | -0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen der Lieferkette und Volatilität der Rohstoffkosten

Die globalen Milchmärkte kämpfen mit anhaltenden Herausforderungen in der Lieferkette. Diese Herausforderungen entstehen durch Krankheitsausbrüche, Klimaauswirkungen und geopolitische Spannungen, die zu volatilen Zutatenkosten und Einschränkungen bei der Verfügbarkeit führen. Der Milchsektor spürt den Druck durch die hochpathogene aviäre Influenza, die nicht nur die Milchproduktion beeinträchtigt, sondern auch das Angebot an Färsen einschränkt. Dies schafft vorgelagerte Herausforderungen für Käsezutatenhersteller. Im Jahr 2025 verzeichneten die europäischen Käsepreise einen Anstieg von 10–12 % im Jahresvergleich. Diese Preissteigerungen sind eine direkte Folge der reduzierten Milchproduktion, die durch Rentabilitätsbedenken und krankheitsbedingte Rückschläge verursacht wird. Der Klimawandel wirft einen Schatten auf die Käseproduktion, wobei veränderte Niederschlagsmuster, Temperaturschwankungen und extreme Wetterereignisse sowohl das Angebot als auch die Qualität von Milch gefährden. Solche Störungen zwingen Hersteller dazu, größere Lagerbestände zu halten, ihre Lieferantenbasis zu erweitern und Notfallbeschaffungsstrategien zu entwickeln, was alles die betriebliche Komplexität und die Kosten erhöht.

Umweltbedenken und Nachhaltigkeitsdruck

Wachsendes Umweltbewusstsein und regulatorischer Druck schaffen Herausforderungen für traditionelle Milchzutatenhersteller und gleichzeitig Chancen für nachhaltige Alternativen. Die Milchindustrie steht unter Beobachtung hinsichtlich Treibhausgasemissionen, Wasserverbrauch und Landnutzungsauswirkungen, wobei die Tierhaltung 14,5 % der globalen Emissionen beiträgt. Unternehmen wie Savor entwickeln im Labor hergestellte Alternativen mit deutlich geringerem CO2-Fußabdruck (weniger als 0,8 g CO2-Äquivalent pro Kalorie) im Vergleich zu traditionellen Milchprodukten (ca. 2,4 g CO2-Äquivalent pro Kalorie), was einen Wettbewerbsdruck für konventionelle Lieferanten erzeugt. Anforderungen an die Nachhaltigkeitsberichterstattung und unternehmerische Umweltverpflichtungen zwingen Zutatenhersteller, in sauberere Produktionstechnologien, erneuerbare Energien und Abfallreduzierungsinitiativen zu investieren, die die Betriebskosten erhöhen. Die Verbrauchernachfrage nach nachhaltiger Verpackung und reduzierter Umweltbelastung schafft zusätzliche Compliance-Anforderungen und Neuformulierungsherausforderungen für Zutatenhersteller, die umweltbewusste Märkte bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Kern-Milchzutaten dominieren inmitten von Spezialinnovationen

Im Jahr 2024 sicherten sich Kern-Milchzutaten einen dominanten Anteil von 59,28 % am Markt und unterstrichen damit ihre zentrale Rolle in der traditionellen Käseproduktion und die Robustheit der bestehenden Lieferkette. Wesentliche Komponenten wie Milch, Sahne, Milchpulver und Molke werden wegen ihrer funktionellen Eigenschaften, ernährungsphysiologischen Vorteile und Kosteneffizienz in der Großserienproduktion bevorzugt. Dieses Segment profitiert von technologischen Fortschritten in der Membranverarbeitung. Techniken wie Ultrafiltration und Mikrofiltration standardisieren den Protein- und Fettgehalt, was zu einer verbesserten Käseausbeute und Konsistenz führt. Dennoch drohen Herausforderungen: Störungen der Lieferkette durch Krankheitsausbrüche und Klimaereignisse führen zu Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen. Als Reaktion darauf verlagern sich Hersteller hin zu widerstandsfähigeren Beschaffungsstrategien.

Spezialkulturen und Schimmelpilze entwickeln sich zum am schnellsten wachsenden Zutatensegment mit einer beeindruckenden CAGR von 8,47 % von 2025 bis 2030. Dieser Anstieg wird maßgeblich durch den wachsenden Appetit der Verbraucher auf komplexe Aromen, handwerkliche Produkte und zusätzliche funktionelle Vorteile angetrieben. Bei der Käseherstellung stärkt der Einsatz von Schutzkulturen nicht nur die Biokonservierung, sondern bietet auch Clean-Label-Alternativen zu synthetischen Konservierungsmitteln. Darüber hinaus ebnen Durchbrüche in der Genomik und Proteomik den Weg für Zusatzmikroorganismen, die nicht nur Geschmacksprofile verbessern, sondern auch die Reifung beschleunigen. Diese Innovation ermöglicht es Herstellern, in kürzeren Zeiträumen unterschiedliche Produkte auf den Markt zu bringen. Während Koagulierungsmittel wie Labferment und Zitronensäure eine konstante Nachfrage genießen, erleben Texturmodifikatoren wie Emulgiersalze, Stärke und Hydrokolloide einen Anstieg, insbesondere bei verarbeitetem Käse und pflanzenbasierten Alternativen, die nach funktionellen Zutatenlösungen suchen.

Nach Kategorie: Pflanzenbasierter Aufschwung fordert die Dominanz von Milchprodukten heraus

Im Jahr 2024 beherrscht die milchbasierte Kategorie mit einem dominanten Marktanteil von 86,18 % den Markt, gestützt durch fest verankerte Verbraucherpräferenzen, verbesserte funktionelle Eigenschaften und ein weitreichendes Vertriebsnetz, das sowohl den Gastronomie- als auch den Einzelhandelsbereich umfasst. Traditionelle Milchzutaten, die jahrzehntelang in der Käseherstellung verfeinert wurden, genießen regulatorische Anerkennung und optimierte Kostenstrukturen, was ihnen einen Wettbewerbsvorteil gegenüber Alternativen verschafft. Als Zeichen des unerschütterlichen Vertrauens in die langfristige Nachfrage nach Milchprodukten haben große Molkereiunternehmen über 8 Milliarden USD in den Ausbau der Verarbeitungsinfrastruktur investiert, vorwiegend in den USA. Im Zuge des Proteintrends erzielen milchbasierte Zutaten, insbesondere proteinreiche Molke, nicht nur Premiumpreise, sondern spielen auch eine zentrale Rolle bei der Stabilisierung der Milchpreise.

Pflanzenbasierte Käsezutaten befinden sich auf einem Aufwärtstrend und werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,18 % wachsen. Dieser Anstieg wird durch einen wachsenden Verbraucherappetit nach nachhaltigen und ethischen Alternativen angetrieben, die die Funktionalität von traditionellem Käse eng nachahmen. Innovativ nutzen Unternehmen wie NewMoo Techniken des pflanzlichen molekularen Farmings und kultivieren Kaseinproteine in Sojapflanzen. Dieser Durchbruch liefert ein flüssiges Kasein, das nicht nur die Eigenschaften von Kuhmilch widerspiegelt, sondern sich auch mühelos in aktuelle Produktionsabläufe integriert. Unterdessen erlebt der vegane Käsesektor Fortschritte, wobei Innovationen bei hülsenfruchtbasierten Proteinen und modernsten Fermentationstechniken sowohl Textur als auch Geschmack verbessern. Darüber hinaus schaffen hybride Käseformulierungen, die sowohl milchbasierte als auch pflanzenbasierte Komponenten kombinieren, eine Balance. Sie bewahren vertraute Geschmacksprofile und adressieren gleichzeitig dringende Nachhaltigkeitsbedenken, wodurch neue Marktchancen für Zutatenhersteller erschlossen werden, die sowohl traditionelle als auch alternative Käseproduzenten bedienen.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 30,28 % am globalen Umsatz, angetrieben durch jahrhundertealtes Käsehandwerk, umfangreiche Rahmenbedingungen für geschützte Ursprungsbezeichnungen und einen hohen Pro-Kopf-Konsum. Produzenten legen Wert auf wertschöpfende Reifetechniken und natürliche Konservierung, was zu einer starken Nachfrage nach Spezialkulturen führt. Die Milchproduktion wird bis 2030 voraussichtlich leicht zurückgehen, während die Käseproduktion durch Effizienzgewinne und eine geschickte Zuweisung von Milchfeststoffen zu Formaten mit höheren Margen leicht zunimmt. Das bevorstehende Verbot künstlicher Raucharomen zwingt Lieferanten zur Entwicklung natürlicher Extrakte, was möglicherweise Teile des Marktes für Käsezutaten in Richtung botanischer Rauchlösungen verschiebt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,19 % das schnellste regionale Wachstum, da steigende Einkommen und westlich geprägte Ernährungsgewohnheiten die Käseintegration in Snacks, Backwaren und Schnellrestaurantmenüs fördern. Einzelportionen Frischkäse und aromatisierte verarbeitete Scheiben verkaufen sich in Japan, Südkorea und dem städtischen China gut, unterstützt durch kleinere Packungsgrößen, die dem bescheidenen Haushaltsmilchkonsum entsprechen. Strengere japanische Dokumentationsvorschriften für Nicht-Milch-Zutaten erhöhen zwar die Markteintrittsbarrieren, belohnen aber gleichermaßen Lieferanten, die probiotische Kulturen und neuartige Bindemittel nach hohen Sicherheitsstandards zertifizieren können. Die wachsende Nachfrage in Südostasien nach käsehaltigen Backwarenbelägen und Instant-Nudeln erweitert den adressierbaren Markt für Spezialpulver, Aromabasen und stabilisierte Käsesaucen weiter.

Nordamerika nutzt eine robuste Forschung und Entwicklung im Bereich Präzisionsfermentation, staatliche Anreize für Milchverarbeiter und eine hohe Vertrautheit der Verbraucher mit sowohl traditionellen als auch innovativen Käseformaten. Neue US-amerikanische Anlagen, die bis 2025 geplant sind, werden eine jährliche Käsekapazität von 360 Millionen Pfund hinzufügen und damit Chancen für mikrobielle Kulturen, Enzyme und funktionelle Milchproteine erweitern. Die progressive Haltung der FDA gegenüber vorläufigen Genehmigungen fördert frühzeitige Markttests neuartiger Zusatzstoffe und festigt die Region als Ursprungsort für Zutatinnovationen, die sich später weltweit verbreiten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat bis hoch, da multinationale Unternehmen ihre Skalierungsvorteile bei Beschaffung, Verarbeitung und Vertrieb nutzen. Vertikale Integration ist nach wie vor weit verbreitet: Große Genossenschaften beziehen Rohmilch, fraktionieren Proteine und liefern fertigen Käse, wodurch die interne Nachfrage nach ihren Zutaten gesichert wird. Strategische Allianzen mit Biotech-Unternehmen, wie der Exklusivvertrag von Leprino Foods mit Fooditive Group für tierfreie Kaseine, veranschaulichen die Bemühungen etablierter Unternehmen, zukunftssichere Portfolios aufzubauen.

Die Konsolidierung setzt sich fort, wobei Lactalis und Bega auf die Ozeanien-Vermögenswerte von Fonterra bieten, um Zutatenpräsenz und Exportreichweite auszubauen. Disruptoren nutzen Präzisionsfermentations-IP und flexible Pilotanlagen, um tierfreies Kasein, Molke und Fettanaloga zu kommerzialisieren. DairyX's dehnbare Kaseinmizellen und die rekombinanten Milchproteine von Those Vegan Cowboys zeigen skalierbare Alternativen, die die Kostenvorteile etablierter Milchunternehmen untergraben könnten, sobald das Volumen steigt.

Hybride Geschäftsmodelle entstehen ebenfalls, bei denen Molkereiriesen Biotech-Formulierungen lizenzieren, um Klima- und Regulierungsrisiken abzusichern und gleichzeitig das Vertrauen der Verbraucher zu schützen. Die Wettbewerbsdifferenzierung hängt daher von fortgeschrittenem Fermentations-Know-how, Clean-Label-Positionierung und zuverlässigen Rohstoffnetzwerken ab und nicht allein von traditioneller Kostenführerschaft.

Marktführer in der Branche für Käsezutaten

Arla Foods

Novonesis Group

Lallemand Inc.

DSM-Firmenich

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Standing Ovation ist eine Partnerschaft mit Tetra Pak eingegangen, um die industrielle Produktion alternativer Kaseine durch Präzisionsfermentation zu steigern, was eine wichtige Skalierungsinitiative für tierfreie Milchproteine darstellt

- Januar 2025: Lactalis investierte in eine Anlage in Tulare, Kalifornien, um die Produktion von Président Feta-Käse mit einer neuen 38.000 Quadratfuß großen Fertigungslinie erheblich zu steigern, 120 Arbeitsplätze zu schaffen und die Kapazität für Spezialkäse zu erhöhen

- August 2024: Grande Cheese Company begann mit einer umfangreichen Erweiterung der Anlage in Chilton mit einem 60.000 Quadratfuß großen Anbau mit Schwerpunkt auf der Mozzarella-Produktion, voraussichtliche Fertigstellung bis Mitte 2026

Berichtsumfang des globalen Marktes für Käsezutaten

| Kern-Milchzutaten | Milch |

| Sahne | |

| Milchpulver | |

| Molke | |

| Koagulierungsmittel | Labferment |

| Zitronen-/Milchsäure | |

| Texturmodifikatoren/Stabilisatoren | Emulgiersalze |

| Stärke | |

| Gummis | |

| Hydrokolloide | |

| Aromastoffe | Salz |

| Raucharoma | |

| Kräuter und Gewürze | |

| Hefeextrakte | |

| Natürliches Käsearoma | |

| Zusatzstoffe und Farbstoffe | |

| Spezialkulturen/Schimmelpilze | |

| Pflanzenöle und Fette | |

| Vegane Käsezutaten |

| Milchbasiert |

| Pflanzenbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Zutat | Kern-Milchzutaten | Milch |

| Sahne | ||

| Milchpulver | ||

| Molke | ||

| Koagulierungsmittel | Labferment | |

| Zitronen-/Milchsäure | ||

| Texturmodifikatoren/Stabilisatoren | Emulgiersalze | |

| Stärke | ||

| Gummis | ||

| Hydrokolloide | ||

| Aromastoffe | Salz | |

| Raucharoma | ||

| Kräuter und Gewürze | ||

| Hefeextrakte | ||

| Natürliches Käsearoma | ||

| Zusatzstoffe und Farbstoffe | ||

| Spezialkulturen/Schimmelpilze | ||

| Pflanzenöle und Fette | ||

| Vegane Käsezutaten | ||

| Nach Kategorie | Milchbasiert | |

| Pflanzenbasiert | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Käsezutaten zwischen 2025 und 2030 prognostiziert?

Der Sektor wird voraussichtlich jährlich um 4,73 % wachsen und den Umsatz von 37,48 Milliarden USD im Jahr 2025 auf 47,22 Milliarden USD bis 2030 steigern.

Welche Region wird in den nächsten fünf Jahren am schnellsten an Wert gewinnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,19 % wachsen, angetrieben durch eine höhere Proteinaufnahme und westlich geprägte Ernährungsgewohnheiten.

Warum gewinnen Spezialkulturen in Käseformulierungen an Bedeutung?

Sie liefern komplexe Aromen und Bioschutz, der synthetische Konservierungsmittel ersetzt, und stützen eine CAGR von 8,47 % für das Segment.

Wie schnell entwickeln sich pflanzenbasierte Käsezutaten?

Pflanzenbasierte Alternativen wachsen mit einer CAGR von 10,18 %, da Verbraucher nachhaltige Optionen suchen, ohne auf Geschmack oder Textur zu verzichten.

Welche Rolle spielt die Präzisionsfermentation bei der zukünftigen Zutatenversorgung?

Sie ermöglicht die tierfreie Produktion von Kasein und Molke und sichert die funktionelle Gleichwertigkeit mit Milchprodukten bei gleichzeitiger Reduzierung der Umweltauswirkungen.

Seite zuletzt aktualisiert am: