Tschad Telekommunikation MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

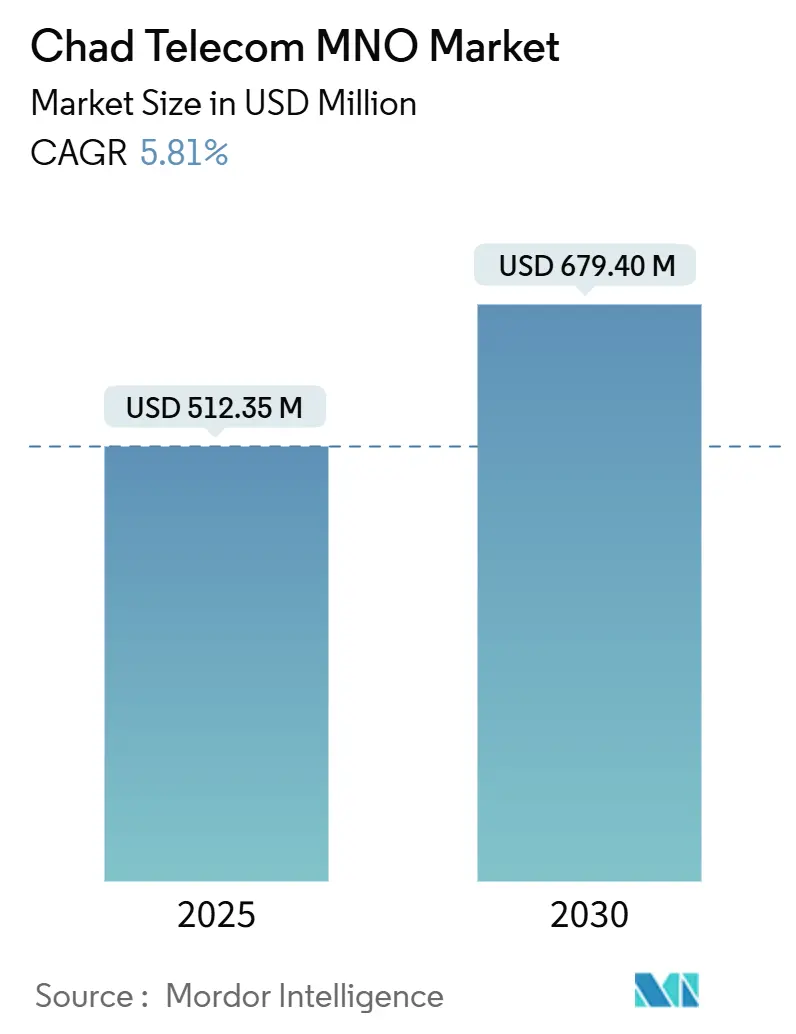

| Marktgröße (2025) | 512.35 Millionen US-Dollar |

| Marktgröße (2030) | 679.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.81% CAGR |

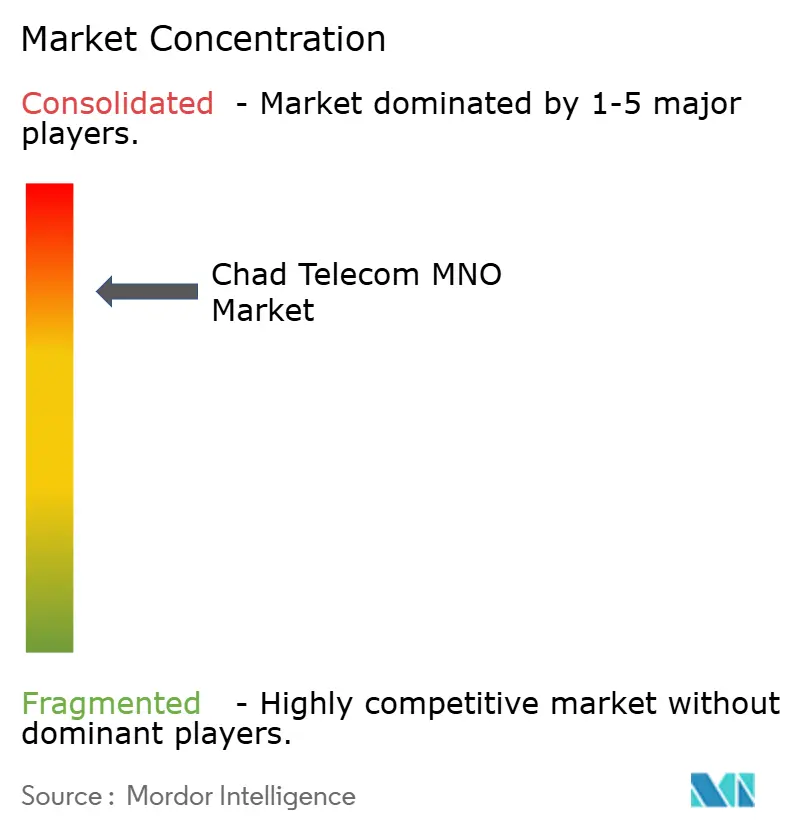

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tschad Telekommunikation MNO Marktanalyse von Mordor Intelligence

Die Größe des Tschad Telekommunikation MNO Marktes wird für 2025 auf 512,35 Millionen USD geschätzt und soll bis 2030 einen Wert von 679,40 Millionen USD erreichen, bei einem CAGR von 5,81 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 13,93 Millionen Abonnenten im Jahr 2025 auf 17,69 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 4,89 % während des Prognosezeitraums (2025–2030).

Die zunehmende Verbreitung von Smartphones, wachsende Mobile-Money-Ökosysteme und verstärkte 4G-Investitionen lenken Einnahmen von einfachen Sprachleitungen hin zu bandbreitenintensiven Datendiensten. Öffentlich-private Infrastrukturprojekte, darunter das von der Weltbank finanzierte Projekt zur digitalen Transformation, helfen Betreibern dabei, Versorgungslücken im ländlichen Raum trotz anhaltender Netzstromausfälle zu schließen. Die Wettbewerbsintensität bleibt moderat, da Moov Africa Chad und Airtel Chad gemeinsam den Großteil der Abonnenten auf sich vereinen, doch der bevorstehende Markteintritt von Satellitenbreitband und die geplante Sotel-Veräußerung signalisieren ein offeneres Wettbewerbsfeld. Weitreichende branchenspezifische Steuern und episodische Internetsperren dämpfen das Wachstum, indem sie die Erschwinglichkeit für Haushalte einschränken und das Anlegervertrauen beeinträchtigen, obwohl jüngste Tarifkürzungen und vorübergehende Entlastungen bei der Verbrauchsteuer einen politischen Kurswechsel hin zur Marktbelebung signalisieren.

Wichtigste Erkenntnisse des Berichts

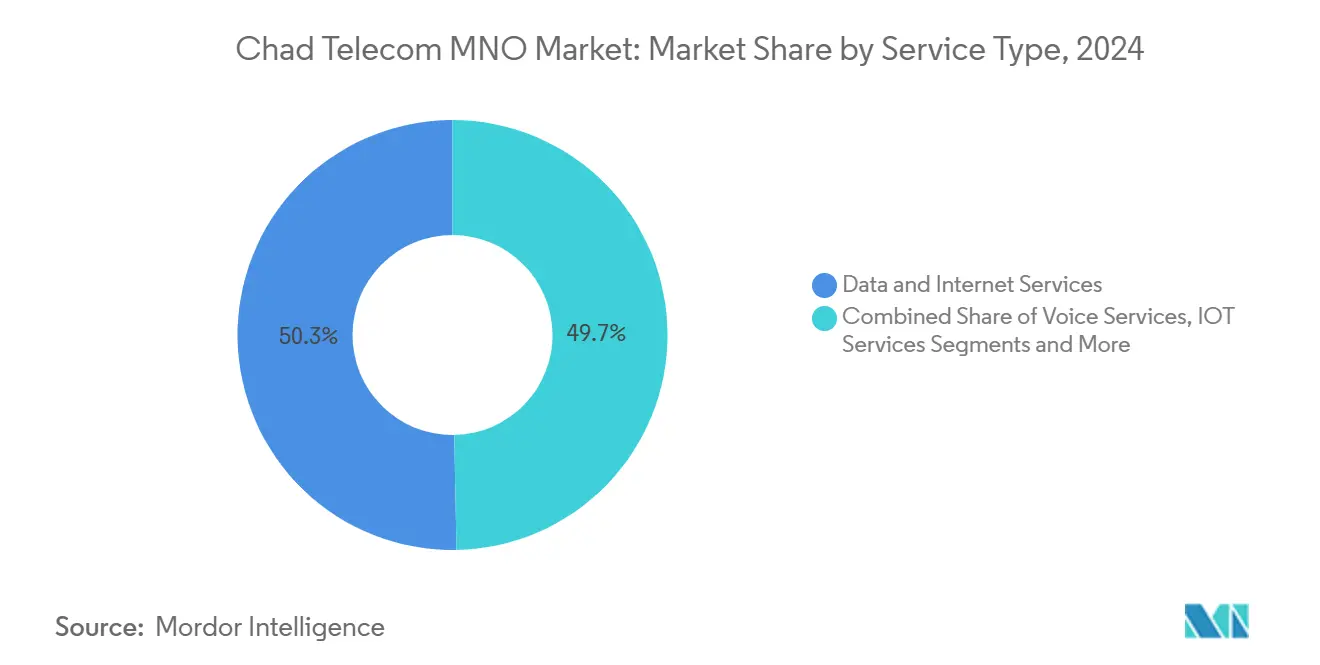

Nach Dienstleistungsart hielt der Datendienstebereich im Jahr 2024 einen Anteil von 50,29 % am Tschad Telekommunikationsmarkt und wird voraussichtlich bis 2030 mit einem CAGR von 5,86 % wachsen.

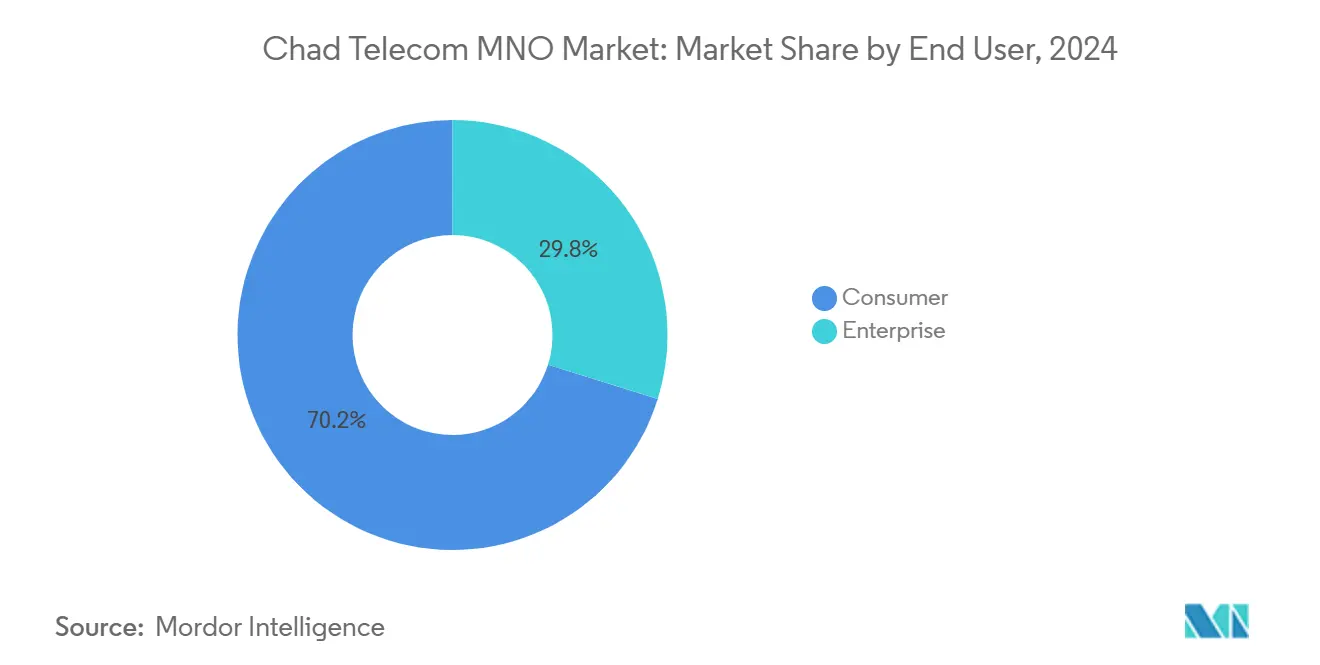

Nach Endnutzer entfielen im Jahr 2024 70,19 % der Tschad Telekommunikationsmarktgröße auf Verbraucherdienste, während das Unternehmenssegment mit einem prognostizierten CAGR von 6,15 % über 2025–2030 das höchste Wachstum verzeichnet.

Tschad Telekommunikation MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressiver 4G- und bevorstehender 5G-CAPEX durch etablierte Betreiber | +1.2% | National, anfänglicher Fokus auf N'Djamena und Moundou | Mittelfristig (2–4 Jahre) |

| Durch Mobile Money ausgelöster Anstieg des Datenverkehrs | +0.9% | National, am stärksten in dichten städtischen Korridoren | Kurzfristig (≤2 Jahre) |

| Staatliche Programme für digitale Dienste im Rahmen des Nationalen Plans | +0.8% | Landesweit, verankert in Plattformen des öffentlichen Sektors | Langfristig (≥4 Jahre) |

| Günstigere chinesische Smartphones erweitern die adressierbare Basis | +0.7% | Ländliche und stadtnahe Bezirke | Kurzfristig (≤2 Jahre) |

| Von der Jugend getriebene Einführung von OTT-Video und E-Sport | +0.5% | Städtische Zentren und Städte zweiter Ordnung | Mittelfristig (2–4 Jahre) |

| Neue Unterseeverbindungen senken internationale Bandbreitenkosten | +0.6% | National, Importrouten zum globalen Backbone | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressiver 4G- und bevorstehender 5G-CAPEX durch etablierte Betreiber

Regionale Netzbetreiber haben ihre Budgets für die Netzmodernisierung aufgestockt, wobei allein die MTN Group für Kamerun über den Zeitraum 2024–2026 300 Millionen USD bereitgestellt hat – ein Ausgabenmodell, das auf den Tschad-Betrieb ausgeweitet wurde.[1]Developing Telecoms, „MTN Cameroon to Receive Major Investment Boost”, developingtelecoms.com Airtel hat seit 2018 mehr als 20 Millionen USD investiert, um 202 städtische 4G-Standorte aufzubauen, und die nationale 4G-Abdeckung von 24 % auf 36 % erhöht. Größere Kanalbreiten und Glasfaser-Backhaul-Upgrades reduzieren die Latenz und steigern die durchschnittlichen Downlink-Geschwindigkeiten auf über 25 Mbps, was Betreibern ermöglicht, Premium-Datenpakete an Unternehmen und nutzungsintensive Jugendsegmente zu verkaufen. Vereinbarungen zur gemeinsamen Nutzung von Ausrüstung senken den CAPEX pro Standort und beschleunigen den Ausbau im ländlichen Raum, während geplante 5G-Tests die Betreiber in die Lage versetzen, aufkommende IoT- und Niedriglatenz-Anwendungsfälle zu erschließen, sobald Spektrum verfügbar wird. Mit zunehmender Abdeckung treiben Penetrationselastizitäten neue Abonnentenzugänge voran und steigern den Daten-ARPU, was den Anstieg von +1,2 % in der CAGR-Prognose bewirkt.

Durch Mobile Money ausgelöster Anstieg des Datenverkehrs

Die afrikanische Kundenbasis von Orange Money überschritt im Jahr 2024 die Marke von 62 Millionen, und die bargeldlose Ausrichtung der tschadischen Politik veranlasst Haushalte, alltägliche Zahlungen auf mobile Geldbörsen zu verlagern. Airtels Preissenkung von 12.000 FCFA auf 1.500 FCFA pro GB ermöglichte einkommensschwachen Nutzern einen dauerhaften Smartphone-Zugang.[2]Orange, „Africa & Middle East Lead Way for Orange Growth”, developingtelecoms.com Jede Wallet-Authentifizierung, Kontostandsabfrage oder QR-Transaktion verbraucht Daten und erzeugt eine stetige Grundnachfrage nach Datenpaketen, unabhängig von Video-Streaming-Spitzen. Händler, die Wallet-Akzeptanzplattformen nutzen, erweitern die Transaktionsknoten und normalisieren die Datennutzung weiter. Das Ergebnis ist ein positiver Kreislauf, bei dem Ziele der finanziellen Inklusion die Breitbandnutzung direkt ankurbeln und der CAGR-Prognose für den Tschad Telekommunikationsmarkt +0,9 % hinzufügen.

Staatliche Programme für digitale Dienste im Rahmen des Nationalen Plans

Der Nationale Entwicklungsplan leitet 22,25 Milliarden USD in den strukturellen Wandel, wobei das 92,2 Millionen USD umfassende Projekt zur digitalen Transformation der Weltbank Mittel für E-Government-Plattformen bereitstellt, die 2 Millionen Bürger bedienen sollen. Ministerien müssen sichere Verbindungen beschaffen, um elektronische Steuer-, Grundbuch- und Ausweissysteme zu betreiben, was Unternehmenskonnektivitätsverträge ankurbelt und die B2B-Einnahmen der Betreiber steigert. Huaweis Memorandum mit dem Tschad umfasst IKT-Schulungen und Cloud-Dienst-Pilotprojekte und signalisiert langfristige Digitalisierungspipelines für Unternehmen. Die frühe Einführung durch den öffentlichen Sektor dient als Beweis, der Banken, Agrarunternehmen und Einzelhändler zu ähnlichen Cloud- und IoT-Lösungen bewegt, und fügt der Wachstumskurve weitere +0,8 % hinzu.

Von der Jugend getriebene Einführung von OTT-Video und E-Sport

Mit einem Medianalter von 15,8 Jahren hat der Tschad eine der jüngsten Bevölkerungen weltweit. TikTok allein erreichte Anfang 2025 1,68 Millionen erwachsene Nutzer. Diese Altersgruppe verlangt hochauflösendes Streaming und latenzempfindliche Mehrspieler-Spiele, was Netzwerkplaner dazu veranlasst, Kapazitätserweiterungen in N'Djamena und Moundou zu priorisieren. Betreiber bündeln kostenfreie Social-Media-Pässe und unbegrenzte Nachtdaten, um Binge-Watch-Gewohnheiten zu monetarisieren, während Content-Ersteller Kurzvideos auf Französisch und Sara lokalisieren. Wachsende E-Sport-Turniere erhöhen die Nachfrage nach Verbindungen mit geringem Jitter und verstärken den Treibereffekt von +0,5 %.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe branchenspezifische Steuer auf SIM-Karten und Geräte | -0.8% | Landesweit, starke Belastung für einkommensschwache Nutzer | Kurzfristig (≤2 Jahre) |

| Häufige Internetsperren bei politischen Unruhen | -0.6% | Überwiegend städtische Geschäftsviertel | Kurzfristig (≤2 Jahre) |

| Begrenztes Stromnetz zwingt zu dieselbetriebenen Sendemasten | -0.5% | Abgelegene nördliche und östliche Zonen | Langfristig (≥4 Jahre) |

| Mangel an Cybersicherheitsfachkräften verlangsamt die FTTH-Einführung | -0.3% | Städtische Unternehmenscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe branchenspezifische Steuer auf SIM-Karten und Geräte

Trotz der Abschaffung einer 18-prozentigen Verbrauchsteuer auf Dienstleistungsgebühren im Jahr 2020 treiben Einfuhrzölle auf Mobiltelefone und Aktivierungssteuern die effektiven Kosten für den Einstieg in den Tschad Telekommunikationsmarkt weiterhin in die Höhe.[3] Internationale Handelsverwaltung, „Chad – Telecommunications”, trade.gov Preissensible ländliche Verbraucher zögern beim Wechsel von gemeinsam genutzten Einfachtelefonen zu Android-Einstiegsmodellen, was das inkrementelle Abonnentenwachstum verlangsamt. Betreiber müssen einen Teil dieser Steuern durch Aktionen absorbieren, was die Margen drückt und die Reinvestitionskapazität einschränkt. Die fiskalische Belastung vergrößert auch das Kostengefälle gegenüber den Nachbarländern Kamerun und Sudan, erschwert grenzüberschreitende Roaming-Angebote und untergräbt regionale Harmonisierungsbemühungen.

Häufige Internetsperren bei politischen Unruhen

Landesweite Abschaltungen, die während Sicherheitsvorfällen angeordnet wurden, haben mobile Datendienste im Jahr 2024 für insgesamt mehrere Wochen unterbrochen, was die Betreibereinnahmen schmälerte und das Vertrauen von KMU, die auf Cloud-Systeme angewiesen sind, erschütterte. Wiederkehrende Unterbrechungen erhöhen die wahrgenommene Risikoprämie für ausländische Investoren, die Rechenzentrum- und Fintech-Vorhaben prüfen. Betreiber können solche Anordnungen weder vorhersagen noch absichern, was zu betrieblichem Chaos und Kundenabwanderungsspitzen führt, die die Jahresendrentabilität belasten. Jede Abschaltung verlängert die Amortisationszeiten für Netzwerkanlagen, verringert den Anreiz für den tiefen ländlichen 4G-Ausbau und zieht 0,6 Prozentpunkte vom prognostizierten CAGR ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben den Umsatzwandel voran

Datendienste trugen im Jahr 2024 50,29 % des Umsatzes im Tschad Telekommunikationsmarkt bei und sollen bis 2030 mit 5,86 % wachsen, während Sprachdienste mit 40,06 % und einem nahezu identischen Tempo von 5,85 % stabil blieben. Der Preisverfall auf 1.500 FCFA pro GB löste Elastizitätseffekte aus und hob die durchschnittliche monatliche Datennutzung auf über 3,4 GB. Die Widerstandsfähigkeit der Sprachdienste resultiert aus weniger als 1 Festnetzanschluss pro 100 Einwohner, wodurch Mobilfunk de facto zum nationalen Wählanschluss wird. IoT erfasst noch immer nur 4,79 %, profitiert jedoch von politischem Rückenwind durch Agrar-Sensor-Pilotprojekte und geplante Smart-Meter-Einführungen.

Smartphone-Importe von Herstellern aus Shenzhen werden nun für unter 22.000 FCFA angeboten und locken Erstnutzer ins Internet. OTT-Pakete entsprechen den Inhaltsvorlieben der Jugendgruppe, und PayTV-Streaming nutzt das aufgerüstete 4G-Backhaul. Die IoT-Einführung dürfte sich beschleunigen, nachdem Betreiber NB-IoT-Firmware auf bestehenden LTE-Bändern standardisiert haben. Mit der Reife jeder Dienstleistungsklasse verkaufen Betreiber Cloud-Speicher und Cybersicherheit im Querverkauf, was den Lebenszeitwert pro Abonnent steigert und den strukturellen Wandel hin zu datenzentrierten Einnahmen im Tschad Telekommunikationsmarkt unterstützt.

Nach Endnutzer: Unternehmensmomentum übertrifft das Verbrauchervolumen

Verbraucher erwirtschafteten im Jahr 2024 noch immer 70,19 % des Umsatzes, verzeichneten jedoch einen moderateren CAGR von 5,66 %, was die Preissensibilität einkommensschwacher ländlicher Haushalte widerspiegelt. Unternehmen buchten 29,81 % der Einnahmen, werden jedoch bis 2030 mit 6,15 % wachsen, da multinationale Konzerne, NGOs und Ministerien SLA-gesicherte Verbindungen nachfragen. Das Weltbankprogramm zielt auf 40.000 Auszubildende in digitalen Kompetenzen ab und erweitert den Unternehmenstalentpool, der auf hochverfügbares Breitband angewiesen ist.

Der Unternehmens-ARPU übersteigt den Einzelhandels-ARPU um mehr als das 4-Fache dank wertschöpfender Schichten, die MPLS, Cloud-Peering und verwaltete Sicherheit umfassen. Betreiber bündeln Microsoft 365 und AWS-Außenposten und gewinnen inkrementelle Anteile an IKT-Budgets. Da Ölfeld-Auftragnehmer die Asset-Telemetrie digitalisieren und Banken API-gesteuerte mobile Apps einführen, werden Unternehmenssegmente tiefer, was den Gesamtumsatzmix der Unternehmen im Tschad Telekommunikationsmarkt erhöht.

Geografische Analyse

Städtische Korridore, angeführt von N'Djamena, Moundou und Sarh, erwirtschafteten im Jahr 2024 mehr als 62 % des Umsatzes im Tschad Telekommunikationsmarkt, unterstützt durch eine 4G-Dichte von durchschnittlich 15 Makrostandorten pro 10.000 Einwohner. Ländliche Präfekturen im Sahel-Gürtel hinken sowohl bei der Abdeckung als auch bei der Nutzung hinterher, beherbergen jedoch mit 4,5 Millionen Menschen den größten Block nicht angeschlossener Bevölkerung, der vom Projekt zur digitalen Transformation anvisiert wird. Betreiber priorisieren Glasfaserrouten entlang von Autobahnen, die den Datenverkehr zu Unterseekabellandestationen in Kamerun zurückführen und die internationalen Transitkosten um bis zu 40 % senken.

Städte zweiter Ordnung wie Abeche und Bongor stehen als nächste in der Ausbaureihenfolge, da jede Provinzverwaltungen beherbergt, die die Gehaltsabrechnung auf Online-Verarbeitung umstellen. Solar-Hybrid-Stromsysteme werden pilotiert, um die Dieselausgaben um 35 % zu senken und die Betriebswirtschaft in netzfernen Zellen zu verbessern. Das ländliche Breitbandsubventionsprogramm der Weltbank unterstützt die gemeinsame Nutzung passiver Infrastruktur und ermutigt beide etablierten Betreiber, dünn besiedelte Gebiete ohne doppelte Sendemasten zu erschließen.

Die nördlichen Präfekturen Tibesti und Borkou bleiben Abdeckungslücken, da Sicherheitslogistik die Standortwartung erschwert. Starlinks Niedrigerdorbit-Strahlen könnten den Datenverkehr von neuen VSAT-Hubs zurückführen und Betreibern ermöglichen, Sprach-über-Satellit-Überlagerungen bereitzustellen, bis Mikrowellenringe nach Norden ausgedehnt werden. Im Zeitraum 2026–2028 sollte sich der geografische Mix verschieben, da die ländliche Penetration infolge sinkender Smartphone-Kosten und über mobile Geldbörsen gutgeschriebener Bargeldtransferprogramme steigt und die landesweite Kundenbasis des Tschad Telekommunikationsmarktes vergrößert.

Wettbewerbslandschaft

Moov Africa Chad schloss das Jahr 2024 mit einem Abonnentenanteil von 53 % ab, während Airtel Chad 47 % hielt und damit ein eng geführtes Duopol im Tschad Telekommunikationsmarkt etablierte. Beide nutzen Skalenvorteile, um Lieferantenpreise und gemeinsame Standortmieten auszuhandeln, doch die Differenzierung hängt eher von Netzwerkerfahrungswerten als von Tarifen ab. Airtels früher 4G-Start sicherte sich nutzungsintensive Jugendliche in der Hauptstadt, was Moov dazu veranlasste, LTE-Rollouts bei 1.800 MHz zu beschleunigen.

Salam Mobile, eine Tochtergesellschaft des staatseigenen Sotel, hat Spektrumblöcke gesichert und bereitet einen kommerziellen Start im Jahr 2026 vor, der etablierte Betreiber bei Einstiegsdatenpaketen unterbieten könnte. Der Plan der Regierung, 60 % von Sotel zu verkaufen, soll einen strategischen Investor mit Kapital für einen schnellen Netzaufbau und potenziell gebündelte Satelliten-Glasfaser-Angebote einbringen. Starlinks Lizenzvergabe verleiht dem ersten nicht-terrestrischen Wettbewerber eine Konzession, die zunächst auf NGOs, Bergbaulager und ARPU-starke Haushalte jenseits von Glasfaserkorridoren abzielt.

Strategische Allianzen prägen die Wettbewerbsarsenale. Airtel kooperiert mit Huawei für den Cloud-Kern und mit Mastercard für die Wallet-Interoperabilität, während Moov Orange Money-Schienen integriert, um Fintech-Bindung zu fördern. Beide etablierten Betreiber setzen sich für weitere Steuererleichterungen und Reformen des Wegerechts ein, um den CAPEX zu senken. Konsolidierter Cashflow finanziert die laufende 4G-Verdichtung und den Test von 5G-Non-Standalone-Zellen, was technologische Führerschaft als Hauptwaffe im Tschad Telekommunikationsmarkt unterstreicht.

Marktführer im Tschad Telekommunikation MNO Bereich

Airtel Chad

Moov Africa Chad

Salam Mobile (Sotel)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Airtel rüstete 30 ländliche 3G-Standorte auf 4G mit solarbetriebenen Funkeinheiten auf.

- Dezember 2024: Die MTN Group stellte über drei Jahre 300 Millionen USD für Netzwerkaufrüstungen in Zentralafrika bereit.

- November 2024: Starlink erhielt die endgültige Frequenzgenehmigung für den Start von Satellitenbreitband im Tschad.

Berichtsumfang des Tschad Telekommunikation MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welche Dienstleistungskategorie erzielt den höchsten Umsatz?

Datendienste führen mit einem Umsatzanteil von 50,29 % im Jahr 2024 und verzeichnen das schnellste Wachstum mit einem CAGR von 5,86 % bis 2030.

Wer sind die wichtigsten Betreiber?

Moov Africa Chad und Airtel Chad halten gemeinsam das gesamte Mobilfunksegment, während Salam Mobile den Markteintritt vorbereitet und Starlink im Jahr 2025 in den Satellitenbreitbandmarkt eintritt.

Wie ist der Wachstumsausblick für Unternehmenskonnektivität?

Der Unternehmensumsatz wird voraussichtlich mit einem CAGR von 6,15 % wachsen und damit die Verbraucherzuwächse übertreffen, da die Digitalisierung des öffentlichen Sektors die Nachfrage nach Unternehmensnetzwerken antreibt.

Wie wird Satellitenbreitband den Markt beeinflussen?

Starlinks Start im Jahr 2025 wird hochdurchsatzfähige Verbindungen für unterversorgte Regionen bereitstellen, die ländliche Abdeckung verbessern und neuen Wettbewerbsdruck auf terrestrische Betreiber ausüben.

Seite zuletzt aktualisiert am: