Marktgröße und Marktanteil für Zellgefriermedien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

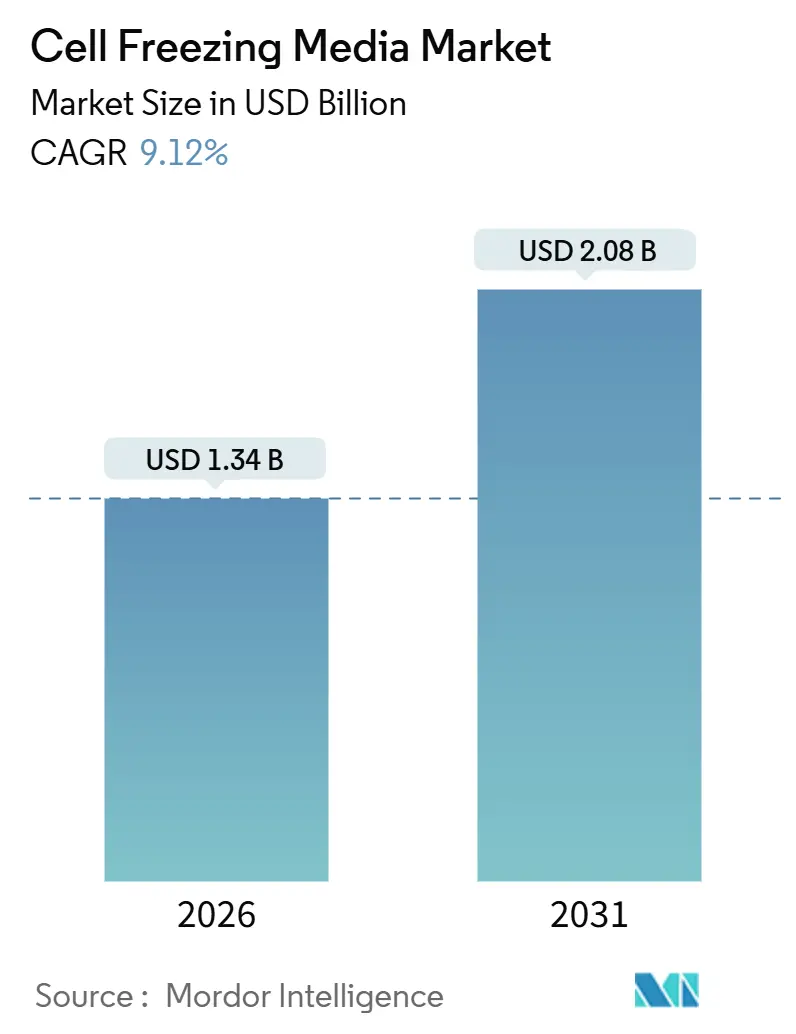

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zellgefriermedien von Mordor Intelligence

Die Marktgröße für Zellgefriermedien wird im Jahr 2026 auf 1,34 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,08 Milliarden USD erreichen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031).

Die Dynamik wird durch drei sich gegenseitig verstärkende Trends angetrieben: Regulierungsbehörden in den Vereinigten Staaten, Europa und Japan bevorzugen nun serumfreie und xenofreie Formulierungen; dezentralisierte Fertigungsmodelle erfordern eine längere Lagerstabilität an mehreren Standorten; und die Pipeline zugelassener CAR-T- und anderer autologer Therapien wächst stetig. Die Wettbewerbsintensität wird durch mittelgroße Anbieter geprägt, die auf Dimethylsulfoxid (DMSO)-Mischungen spezialisiert sind, während große Biowissenschaftskonzerne Kryoprotektiva mit Bioprozess-Hardware und Logistik bündeln. Gleichzeitig standardisieren Biobanken, IVF-Kliniken und akademische Einrichtungen kontrollierte Gefrierprotokolle, um die Rückverfolgbarkeit sicherzustellen – eine Anforderung, die die Nachfrage nach Eingangsstoffen in Herstellungsqualität (GMP-Qualität) erhöht. Der Kostenaufschlag für DMSO in USP-Qualität bleibt bestehen, doch Kapazitätserweiterungen bei führenden Anbietern und die Diversifizierung der Rohstoffbeschaffung dürften die Preisunterschiede mittelfristig verringern. Insgesamt halten diese Faktoren den Markt für Zellgefriermedien auf einem stabilen Wachstumskurs, der Anbieter belohnt, die ihre Produktportfolios an den sich entwickelnden regulatorischen und klinischen Praxisstandards ausrichten können.

Wichtigste Erkenntnisse des Berichts

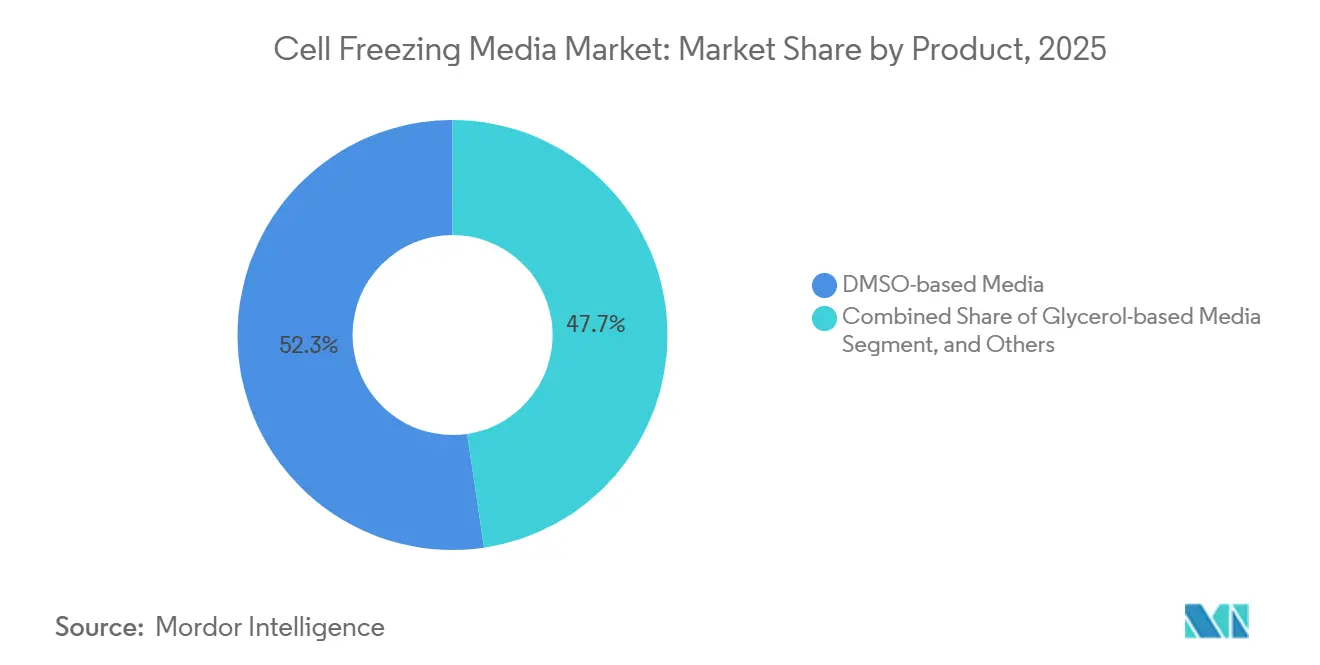

- Nach Produkttyp hielten DMSO-basierte Formulierungen im Jahr 2025 einen Umsatzanteil von 52,34 %, während glycerolbasierte Alternativen zurücklagen; DMSO-Mischungen werden voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

- Nach Gefrierprotokoll entfiel im Jahr 2025 ein Nachfrageanteil von 68,65 % auf das kontrollierte Langsamgefrieren, während für die Vitrifikation bis 2031 eine CAGR von 11,65 % prognostiziert wird.

- Nach Zellkultursystem führte die Suspensionskultur im Jahr 2025 mit einem Volumenanteil von 45,65 %; die dreidimensionale Organoid- und Sphäroidkultur wird voraussichtlich mit einer CAGR von 11,56 % wachsen.

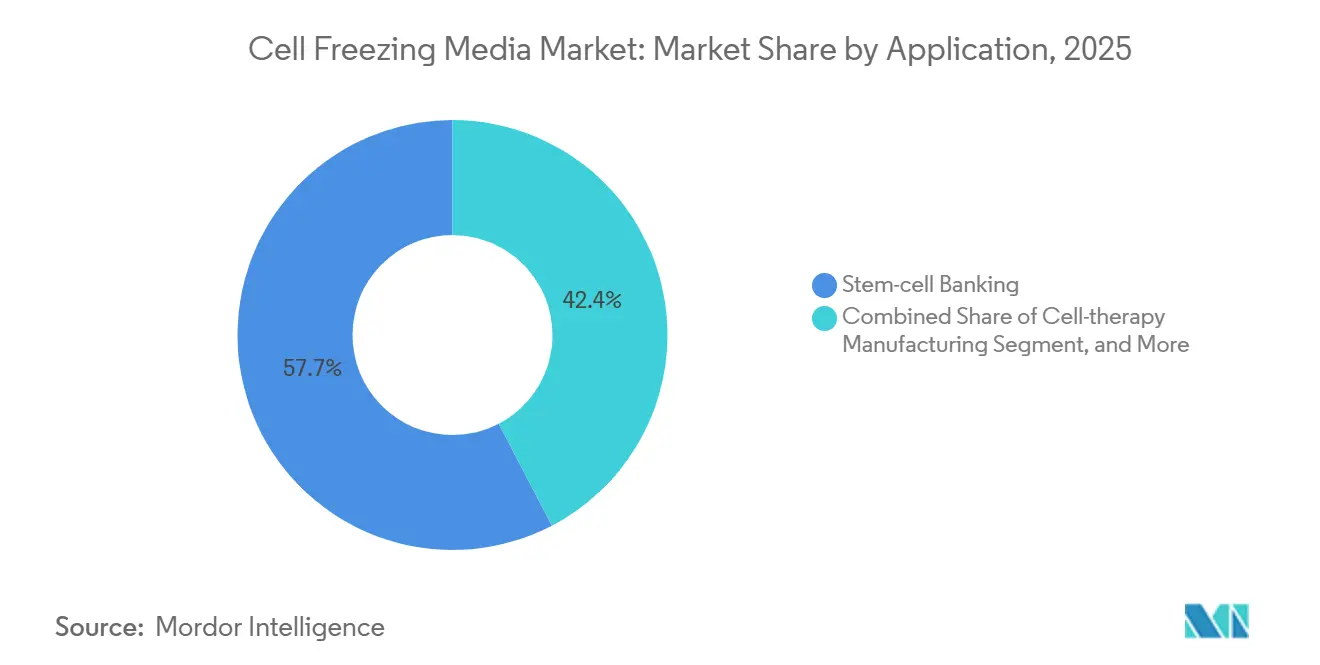

- Nach Anwendung dominierte das Stammzellbanking im Jahr 2025 mit einem Umsatzanteil von 57,65 %, doch die Herstellung von Zelltherapien verzeichnet mit einer CAGR von 12,45 % das stärkste Wachstum.

- Nach Endnutzer entfielen im Jahr 2025 48,65 % der Ausgaben auf Pharma- und Biotechnologieunternehmen, während Biobanken bis 2031 mit einer CAGR von 12,76 % wachsen werden.

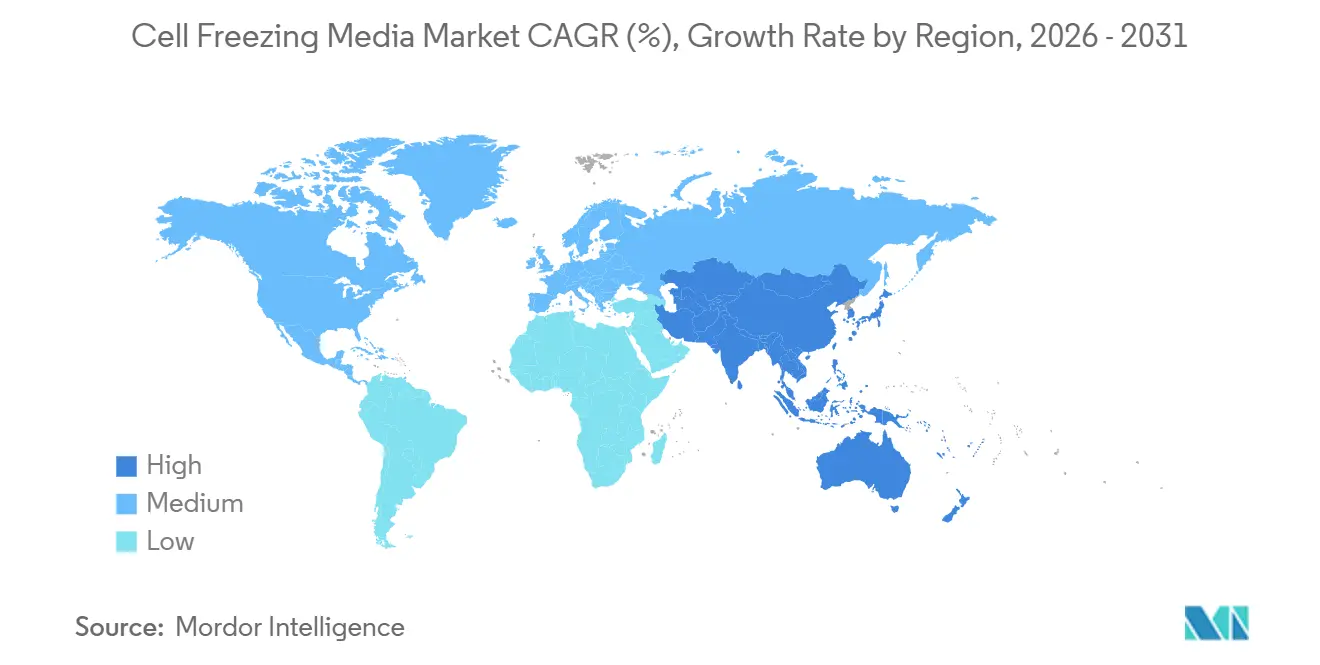

- Nach Geografie entfielen im Jahr 2025 42,32 % des Umsatzes auf Nordamerika; Asien-Pazifik ist aufgrund mehrerer CAR-T-Zulassungen in China und Japan auf eine CAGR von 10,43 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zellgefriermedien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung von Zell- und Gentherapien | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau globaler Biobanking-Netzwerke | +1.9% | Global, Asien-Pazifik als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fortschritte beim kontrollierten und geschlossenen Gefrieren | +1.5% | Nordamerika und Europäische Union, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel hin zu serumfreien und xenofreien Medien | +2.1% | Global, früheste Durchsetzung in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an dezentralisierter Zelltherapieherstellung | +1.4% | Nordamerika und Europäische Union, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung von Zell- und Gentherapien

Regulatorische Zulassungen für CAR-T- und andere autologe Behandlungen verpflichten Hersteller, eine Nachauftau-Lebensfähigkeit von über 70 % und eine funktionelle Wirksamkeit innerhalb einer 10-%-Marge gegenüber Vorgefrierrichtwerten nachzuweisen – Leistungsschwellenwerte, die in der Entwurfsrichtlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) vom Januar 2024 zu Chemie, Herstellung und Kontrollen kodifiziert sind[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Chemie, Herstellung und Kontrollen für CAR-T”, fda.gov. Kommerzielle CAR-T-Arbeitsabläufe umfassen mindestens einen Gefriervorgang zwischen Leukapherese und Transduktion, häufig einen zweiten Gefriervorgang vor der Patienteninfusion, was den Verbrauch an Kryokonservierungsmedien pro Patient im Vergleich zu älteren allogenen Modellen verdoppelt. Auftragsforschungs- und Fertigungsorganisationen (CDMOs) wie Lonza haben die Kapazitäten in Houston im Jahr 2024 erweitert und dabei kontrollierte Gefriergeräte mit Echtzeit-Temperaturüberwachung integriert, was eine standardisierte Ausführung von Medienprotokollen über Kundenprogramme hinweg ermöglicht. Breitere Therapiepipelines und Outsourcing-Trends führen daher zu einem anhaltenden Volumenwachstum für gebrauchsfertige GMP-Medien.

Ausbau globaler Biobanking-Netzwerke

Nationale Präzisionsmedizin-Initiativen skalieren Repositorien weiter. Das All of Us-Forschungsprogramm der US-amerikanischen Nationalen Gesundheitsinstitute (NIH) überschritt Mitte 2024 die Marke von 1 Million Teilnehmern, von denen jeder Proben beisteuert, die in DMSO-Mischungen konserviert und in der Dampfphase von flüssigem Stickstoff gelagert werden[2]Nationale Gesundheitsinstitute, „All of Us-Forschungsprogramm”, nih.gov. Die UK Biobank, die bereits über 500.000 Teilnehmer zählt, erprobt serumfreie Formulierungen, um bovine Komponenten zu eliminieren und langfristige regulatorische Risiken zu mindern. Chinas Nationale Genbank fügte 2024 Module für 50 Millionen Fläschchen hinzu und standardisierte das kontrollierte Gefrieren, um die Qualität an den provinziellen Sammelstellen zu harmonisieren. Biobanken kaufen Medien in großen Mengen und verlangen eine vollständige Rückverfolgbarkeitsdokumentation – ein Profil, das langfristige Liefervereinbarungen für hochvolumige, kostensensitive Formulierungen unterstützt.

Fortschritte beim kontrollierten und geschlossenen Gefrieren

Die Integration programmierbarer Gefriergeräte mit geschlossenen Flüssigkeitswegen minimiert Kontaminationen und erhöht gleichzeitig die Reproduzierbarkeit. Cytivas VIA Freeze-Plattform ermöglicht Kühlraten von bis zu 0,1 °C pro Minute und zeichnet jede Temperaturabweichung für regulatorische Einreichungen auf – Funktionen, die von mehreren GMP-Einrichtungen übernommen wurden. Die Universität Edinburgh implementierte 2024 stickstofffreie kontrollierte Gefriergeräte, wodurch die Betriebskosten um 20 % gesenkt wurden, während die Nachauftau-Lebensfähigkeit für mesenchymale Stammzellen über 85 % gehalten wurde. Geschlossene Beutel, die gammasterilisiert und mit Medien vorgefüllt sind, eliminieren offene Transfers, die historisch für die meisten mikrobiellen Kontaminationsereignisse verantwortlich waren. Miltenyi Biotecs automatisierte Plattform bündelt nun die inline-Kryokonservierung und positioniert Krankenhäuser zur Herstellung von CAR-T am Behandlungsort, ohne dass eine vollständige Reinrauminfrastruktur erforderlich ist.

Regulatorischer Wandel hin zu serumfreien und xenofreien Medien

Die FDA-Leitlinie vom April 2024 verlangt von Sponsoren, jegliche tierischen Komponenten zu begründen, was die Branche in Richtung chemisch definierter Alternativen drängt. Die Leitlinie der Europäischen Arzneimittelagentur für fortgeschrittene Therapien vom Juli 2025 verlangt darüber hinaus eine vollständige Rückverfolgbarkeit der Rohstoffe und empfiehlt chemisch definierte Formulierungen. Führende Anbieter haben reagiert: Thermo Fisher Scientifics Gibco CTS Synth-a-Freeze Medium, eine serumfreie xenofreie Mischung, wird in mehreren Phase-III-CAR-T-Studien eingesetzt. CelProgen führte 2025 ein ähnliches Reagenz für akademische Labore ein, die strengeren Anforderungen der institutionellen Prüfungsausschüsse gerecht werden müssen. Da die regulatorische Kontrolle zunimmt, beschleunigt sich die Einführung definierter Formulierungen in klinischen und Forschungsumgebungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Kryokonservierungseingangsstoffe in GMP-Qualität | -1.2% | Global, am stärksten in kostensensitiven Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlust der Zelllebensfähigkeit durch unsachgemäßes Einfrieren und Auftauen | -0.9% | Global, höher in Regionen mit begrenzter GMP-Expertise | Kurzfristig (≤ 2 Jahre) |

| DMSO-Zytotoxizität treibt kostspielige Neuformulierungen an | -0.7% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit DMSO in USP-Qualität und Additiven | -0.5% | Global, sporadische Engpässe in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Kryokonservierungseingangsstoffe in GMP-Qualität

DMSO in USP-Qualität wird mit einem Aufschlag von 30–40 % gegenüber DMSO in Industriequalität verkauft, da Anbieter wie Gaylord Chemical strenge Analysezertifikat-Anforderungen stellen, die die Vorlaufzeiten verlängern und die Lagerkosten erhöhen. Bei einem CAR-T-Lauf mit 10 Dosen macht das Kryokonservierungsmedium 8–12 % der gesamten Warenkosten aus, was bei proprietären serumfreien Mischungen auf 18 % steigt. CDMOs sichern sich häufig jährliche Volumenverpflichtungen, was die Flexibilität zur Einführung kostengünstigerer Alternativen einschränkt, und kleinere Biotechnologieunternehmen tragen Validierungskosten von 200.000–500.000 USD pro Produkt beim Anbieterwechsel, was die Kostenbarriere weiter verstärkt.

Verlust der Zelllebensfähigkeit durch unsachgemäßes Einfrieren und Auftauen

Eine 2024 veröffentlichte internationale Studie ergab, dass 18 % der mesenchymalen Stammzellchargen nach einem einzigen Einfrieren-Auftauen-Zyklus die Anforderung von 70 % Lebensfähigkeit nicht erfüllten, hauptsächlich aufgrund von Kühlraten außerhalb des optimalen Bereichs von 1–3 °C pro Minute. Dezentralisierte Krankenhausstandorte haben steilere Lernkurven, und Kalibrierungsfehler können Gradienten erzeugen, die intrazelluläres Wasser kristallisieren lassen, was zu kostspieligen Chargenablehnungen führt. Eine einzelne fehlgeschlagene CAR-T-Dosis kann einen Abschreibungsverlust von 300.000–500.000 USD darstellen und kann eine obligatorische Meldung unerwünschter Ereignisse auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: DMSO-Formulierungen verankern die klinische Validierung

Der Markt für Zellgefriermedien, der auf DMSO-basierte Formulierungen zurückzuführen ist, machte im Jahr 2025 52,34 % des Umsatzes aus und wird voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen, weit vor Glycerol- und Polymeralternativen. DMSO bleibt das einzige Kryoprotektivum mit vier Jahrzehnten klinischer Präzedenz bei der hämatopoetischen Stammzelltransplantation, was die regulatorische Überprüfung vereinfacht. Trehalose- und polymerbasierte Mischungen adressieren die DMSO-Zytotoxizität, hinken jedoch noch bei der koloniebildenden Effizienz hinterher – eine Leistungslücke, die Sponsoren an bewährten DMSO-Rezepturen festhält. Der Marktanteil von Glycerolprodukten im Markt für Zellgefriermedien wird voraussichtlich bescheiden bleiben, da Glycerol Membranen langsam durchdringt, was zu Haltezeiten führt, die mit der Hochdurchsatzfertigung unvereinbar sind. Anbieter wie STEMCELL Technologies differenzieren sich durch die Einbeziehung von Antioxidantien, die die funktionelle Lebensdauer nach dem Auftauen verlängern – ein Merkmal, das von Biobanken geschätzt wird, die die nachgelagerte Nutzung maximieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gefrierprotokoll: Vitrifikation gewinnt in geschwindigkeitssensitiven Anwendungen

Das kontrollierte Langsamgefrieren machte im Jahr 2025 68,65 % der Gesamtnachfrage aus, da es auf Mehrliterbeutel skaliert und sich in automatisierte Abfülllinien integriert – Eigenschaften, die von CAR-T-Herstellern und Biobanken geschätzt werden. Umgekehrt verzeichnet die Vitrifikation eine CAGR von 11,65 % aufgrund einer starken Akzeptanz in IVF-Kliniken, wo Oozyten und Blastozysten die Bildung von Eiskristallen für den klinischen Erfolg vermeiden müssen. Medien für die Vitrifikation enthalten 30–40 % Kryoprotektivum, das Dreifache des DMSO-Gehalts in kontrollierten Gefriergemischen, was den Bedarf an hochoptimierten Formulierungen unterstreicht. Hybridstrategien, bei denen mit kontrollierter Rate auf –40 °C abgekühlt und dann schnell eingetaucht wird, werden für die Organoidkonservierung untersucht, um die Toxizität zu begrenzen und gleichzeitig die Gewebearchitektur zu schützen.

Nach Zellkultursystem: 3-D-Modelle treiben Innovationen voran

Suspensionskultursysteme machten im Jahr 2025 45,65 % des Volumens aus, angetrieben durch ihre Dominanz bei der T-Zell-Expansion für die CAR-T-Therapie – eine Kernanwendung für den Markt für Zellgefriermedien. Gleichzeitig wachsen Organoid- und Sphäroidkulturen mit einer CAGR von 11,56 %, da Pharmaunternehmen dreidimensionale Tumormodelle bevorzugen, die das Ansprechen auf Medikamente genauer vorhersagen als zweidimensionale Monoschichten. Anbieter haben organoidspezifische Protokolle eingeführt, die DMSO-Konzentrationen und Kühlraten auf unterschiedliche Membranzusammensetzungen abstimmen und die Grenzen im komplexen Gewebebanking verschieben. Da dreidimensionale Modelle von der Forschung in die regulierte Fertigung übergehen, wird die Nachfrage nach definierten, wenig toxischen Medienvarianten steigen.

Nach Anwendung: Zelltherapieherstellung überholt das traditionelle Banking

Das Stammzellbanking behielt im Jahr 2025 57,65 % des Umsatzes, was jahrzehntelange Nabelschnurblut- und Knochenmarkspeicherprogramme widerspiegelt. Dennoch bietet die Zelltherapieherstellung mit einer CAGR von 12,45 % das stärkste Wachstum, da jedes kommerzielle autologe Produkt mindestens einen Kryoschritt erfordert. Die dem Markt für Zellgefriermedien zugeordnete Marktgröße für die Zelltherapieherstellung steigt daher proportional mit jeder neuen Therapiezulassung. Dennoch aktualisieren Nabelschnurblutbanken ihre Rezepturen auf serumfreie Mischungen, um neue Ethikstandards zu erfüllen, was zeigt, dass traditionelle Segmente nicht immun gegen Produktinnovationen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biobanken wachsen am schnellsten

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 48,65 % der Ausgaben aus, angetrieben durch ihre Doppelrolle als Therapieproduzenten und Primärzellverbraucher. Biobanken verzeichnen jedoch eine CAGR von 12,76 %, da Nationen Populationsgenomikprogramme mit jeweils über einer Million Teilnehmern skalieren. Diese Verschiebung veranlasst Anbieter, großvolumige, kostenoptimierte Lagereinheiten mit robuster Verwahrkettendokumentation anzubieten. Krankenhäuser, die in dezentralisierte CAR-T-Arbeitsabläufe eingebunden sind, benötigen nun Medienvorräte am Behandlungsort, was die Kundenbasis erweitert, aber auch die Erwartungen an gebrauchsfertige Formate erhöht.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 42,32 % des Umsatzes, verankert durch dichte CAR-T-Fertigungscluster und das umfangreiche Netzwerk öffentlicher und privater Biobanken der Region. Die Region profitiert von harmonisierten FDA-Leitlinien, die Nachauftau-Leistungsmetriken klären und die regulatorische Unsicherheit für neue Marktteilnehmer verringern. Europa folgt mit einer stetigen Einführung dank der Leitlinie der Europäischen Arzneimittelagentur vom Juli 2025, die die Rückverfolgbarkeit von Rohstoffen standardisiert und den Verwaltungsaufwand für multinationale Studien verringert.

Asien-Pazifik wächst mit einer CAGR von 10,43 %, angetrieben durch die Zulassung von 15 CAR-T-Therapien durch die Nationale Medizinproduktebehörde bis Ende 2024 in China und sechs in Japan zugelassene Produkte der regenerativen Medizin in den Jahren 2023–2024[3]Nationale Medizinproduktebehörde, „Liste der CAR-T-Zulassungen”, nmpa.gov.cn. Chinas Ausbau seiner Nationalen Genbank unterstreicht das inländische Engagement für die großmaßstäbliche Probenkonservierung, während Indien und Südkorea akademische und klinische Programme ausbauen, die kontrollierte Gefrierprotokolle integrieren, um bevorstehende GMP-Standards zu erfüllen. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, mit Wachstumszentren in den Vereinigten Arabischen Emiraten und Südafrika. Im Gegensatz dazu konzentriert sich die Dynamik Lateinamerikas auf Brasilien und Argentinien inmitten verbesserter regulatorischer Klarheit.

Die Logistikinfrastruktur hält Schritt. Cryoport eröffnete im November 2024 einen Belgien-Hub mit einer Kapazität für 1.100 Leukapherese-Produkte jährlich, um europäische Studien und Markteinführungen zu bedienen. Die Erweiterung veranschaulicht, wie Drittanbieter-Logistikdienstleister mit Medienanbietern zusammenarbeiten, um schlüsselfertige Dienstleistungen anzubieten, die validierte Kryokonservierungsabläufe umfassen. Folglich hängt das regionale Wachstum nicht nur von Therapiezulassungen ab, sondern auch von koordinierten Kühlkettennetzwerken, die die Lebensfähigkeit auf transkontinentalen Routen gewährleisten.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies und Sartorius – halten zusammen etwa 55–60 % des globalen Umsatzes, was eine moderate Konzentration widerspiegelt. Große etablierte Unternehmen nutzen breite Portfolios, die DMSO-Mischungen, Glycerol-Varianten und proprietäre serumfreie Rezepturen umfassen, um Cross-Selling an verschiedene Segmente zu ermöglichen. BioLife Solutions' Kauf von Sexton Biotechnologies für 76 Millionen USD im Oktober 2024 fügte Abfüll- und Lyophilisierungskapazitäten hinzu, sodass das Unternehmen gefriergetrocknete Kits anbieten kann, die für dezentralisierte Standorte optimiert sind. Aufstrebende Akteure wie X-Therma und Akron Biotechnology konzentrieren sich auf DMSO-freie oder DMSO-arme Formulierungen, um die Zytotoxizität zu minimieren, obwohl eine weitverbreitete GMP-Validierung noch aussteht.

Partnerschaften zwischen Geräte- und Medienanbietern werden enger. Lonza bündelt seine Cocoon-Plattform mit vorqualifizierten Kryokonservierungskits, während Miltenyi Biotec Gefriermedien mit automatisierten Zellverarbeitungssystemen verpackt, um krankenhausbasierte Hersteller anzuziehen. Schutzrechtsanmeldungen aus den Jahren 2024–2025 zielen auf zwitterionische Polymere und Trehalose-Träger ab, die darauf ausgelegt sind, DMSO-Konzentrationen auf unter 5 % v/v zu senken und gleichzeitig die Nachauftau-Lebensfähigkeit über 80 % zu halten – ein Schwellenwert, der mit den bevorstehenden FDA-Erwartungen übereinstimmt. Anbieter, die eine ISO-13485-Zertifizierung und eine lückenlose Rückverfolgbarkeitsdokumentation anbieten, erzielen Preisaufschläge und langfristigere Lieferverträge, was den Wert der Compliance als Wettbewerbshebel stärkt.

Marktführer für Zellgefriermedien

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Sartorius AG

BioLife Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Evia Bio, einer der führenden Anbieter von DMSO-freien Kryokonservierungslösungen für die Zelltherapie- und In-vitro-Fertilisationsbranche, brachte CellShield™ MSC auf den Markt – seine erste proprietäre Kryokonservierungslösung, die es Entwicklern von MSC-basierten Therapien ermöglicht, eine gleichwertige oder bessere Leistung im Vergleich zu herkömmlichen DMSO-basierten Medien zu erzielen.

- Oktober 2024: Nucleus Biologics, einer der führenden Anbieter von Zellkultur- und Bioprozesslösungen für die Zell- und Gentherapiebranche (CGT), brachte NB-KUL DF auf den Markt – ein DMSO-freies, chemisch definiertes Kryomedium, das die Kryokonservierungsstandards neu definieren soll. NB-KUL DF wurde für CGT-Hersteller entwickelt und entspricht der Leistung DMSO-basierter Medien und übertrifft DMSO-freie Optionen in Bezug auf Zelllebensfähigkeit, Wiedergewinnung und Expansion.

Berichtsumfang des globalen Markts für Zellgefriermedien

Gemäß dem Berichtsumfang sind Zellgefriermedien eine spezialisierte Lösung, die in der Regel ein Basismedium, Serum/Protein und ein Kryoprotektivum wie DMSO oder Glycerol enthält und dazu dient, Zellen beim langsamen Einfrieren und bei der Langzeitlagerung zu schützen, indem die Bildung schädlicher Eiskristalle verhindert wird, um eine hohe Lebensfähigkeit beim Auftauen für die zukünftige Verwendung in Forschung oder Therapie zu gewährleisten.

Der Markt für Zellgefriermedien ist segmentiert nach Produkttyp (DMSO-basiert, glycerolbasiert und weitere), Gefrierprotokoll (kontrolliertes Langsamgefrieren und Vitrifikation), Zellkultursystem (Suspension, zweidimensionale Adhärenzkultur, dreidimensionale Organoid-/Sphäroidkultur und weitere), Anwendung (Stammzellbanking, Zelltherapieherstellung, Wirkstoffforschung & Screening, In-vitro-Fertilisation (IVF) und akademische Forschung), Endnutzer (Pharma & Biotech, akademische & Forschungseinrichtungen, Auftragsforschungs-/Entwicklungs- & Fertigungsorganisationen (CROs/CDMOs), Krankenhäuser & klinische Labore und Biobanken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| DMSO-basierte Medien |

| Glycerolbasierte Medien |

| Weitere Produkttypen |

| Kontrolliertes Langsamgefrieren |

| Vitrifikation |

| Suspensionszellkultur |

| Zweidimensionale Adhärenzzellkultur |

| Dreidimensionale Organoid-/Sphäroidkultur |

| Weitere |

| Stammzellbanking |

| Zelltherapieherstellung |

| Wirkstoffforschung & Screening |

| In-vitro-Fertilisation (IVF) |

| Akademische Forschung |

| Pharma- und Biotechnologieunternehmen |

| Akademische & Forschungseinrichtungen |

| Auftragsforschungs-/Entwicklungs- & Fertigungsorganisationen (CROs/CDMOs) |

| Krankenhäuser & klinische Labore |

| Biobanken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | DMSO-basierte Medien | |

| Glycerolbasierte Medien | ||

| Weitere Produkttypen | ||

| Nach Gefrierprotokoll | Kontrolliertes Langsamgefrieren | |

| Vitrifikation | ||

| Nach Zellkultursystem | Suspensionszellkultur | |

| Zweidimensionale Adhärenzzellkultur | ||

| Dreidimensionale Organoid-/Sphäroidkultur | ||

| Weitere | ||

| Nach Anwendung | Stammzellbanking | |

| Zelltherapieherstellung | ||

| Wirkstoffforschung & Screening | ||

| In-vitro-Fertilisation (IVF) | ||

| Akademische Forschung | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische & Forschungseinrichtungen | ||

| Auftragsforschungs-/Entwicklungs- & Fertigungsorganisationen (CROs/CDMOs) | ||

| Krankenhäuser & klinische Labore | ||

| Biobanken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zellgefriermedien im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 2,08 Milliarden USD erreicht, was einer CAGR von 9,12 % entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,43 % wachsen, angeführt von mehreren CAR-T-Zulassungen in China und Japan.

Warum dominieren DMSO-basierte Formulierungen?

Sie halten im Jahr 2025 einen Umsatzanteil von 52,34 %, da vier Jahrzehnte klinischer Präzedenz die regulatorische Überprüfung vereinfachen und eine konsistente Nachauftau-Leistung gewährleisten.

Welches Segment verzeichnet das schnellste Anwendungswachstum?

Die Zelltherapieherstellung wird voraussichtlich mit einer CAGR von 12,45 % wachsen, da jede autologe Therapie mindestens einen Gefriervorgang erfordert.

Wie beeinflussen Vorschriften die Produktentwicklung?

FDA- und EMA-Leitlinien bevorzugen nun serumfreie, xenofreie Formulierungen mit vollständiger Rückverfolgbarkeit, was Anbieter dazu veranlasst, chemisch definierte Medienlinien zu entwickeln.

Wer sind die führenden Unternehmen in diesem Bereich?

Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies und Sartorius machen zusammen etwa 55–60 % des globalen Umsatzes aus.

Seite zuletzt aktualisiert am: