CCTV-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.11 Milliarden US-Dollar |

| Marktgröße (2031) | 123.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CCTV-Marktanalyse von Mordor Intelligence

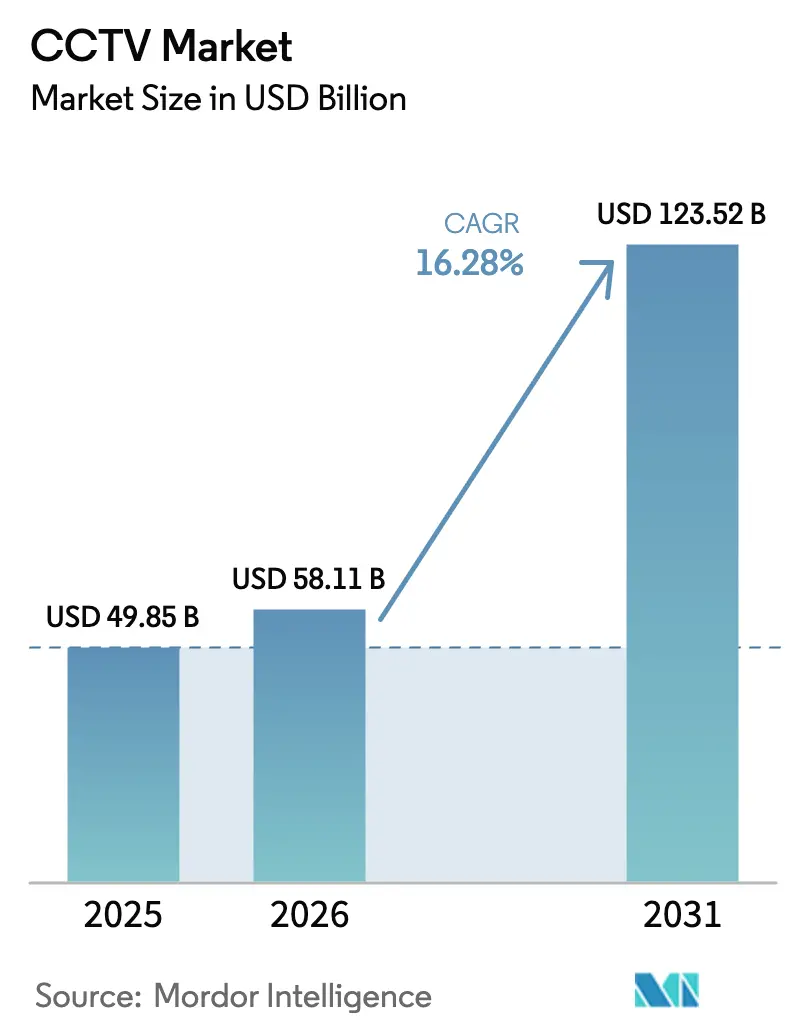

Die Größe des CCTV-Marktes wird voraussichtlich von 49,85 Milliarden USD im Jahr 2025 und 58,11 Milliarden USD im Jahr 2026 auf 123,52 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,28 % zwischen 2026 und 2031 entspricht. Der Aufschwung spiegelt mandatsgetriebene Einführungen von KI-Videoanalysen in Smart-City-Ausschreibungen, durch Datenschutzvorschriften ausgelöste Erneuerungszyklen in Unternehmen sowie den Wandel hin zu cloudverwalteten Überwachungsabonnements wider, die den Kapitalbedarf reduzieren. Mit einer breiteren 5G-Abdeckung, niedrigeren Bandbreitentarifen und Chipsätzen, die 4K-Streams am Rand komprimieren, erweitern sich die Anwendungsfälle über die Sicherheit hinaus und verwandeln Kameras in Mehrzwecksensoren für Verkehrsfluss, Prozessqualität und Belegungsanalysen. Chinesische Hersteller setzen durch vertikale Integration weiterhin auf aggressive Preisgestaltung, während westliche Anbieter sich durch Cybersicherheitszertifizierungen differenzieren. Infolgedessen wägen Käufer die Gesamtbetriebskosten gegen das Compliance-Risiko ab, anstatt sich allein auf Megapixelzahlen zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

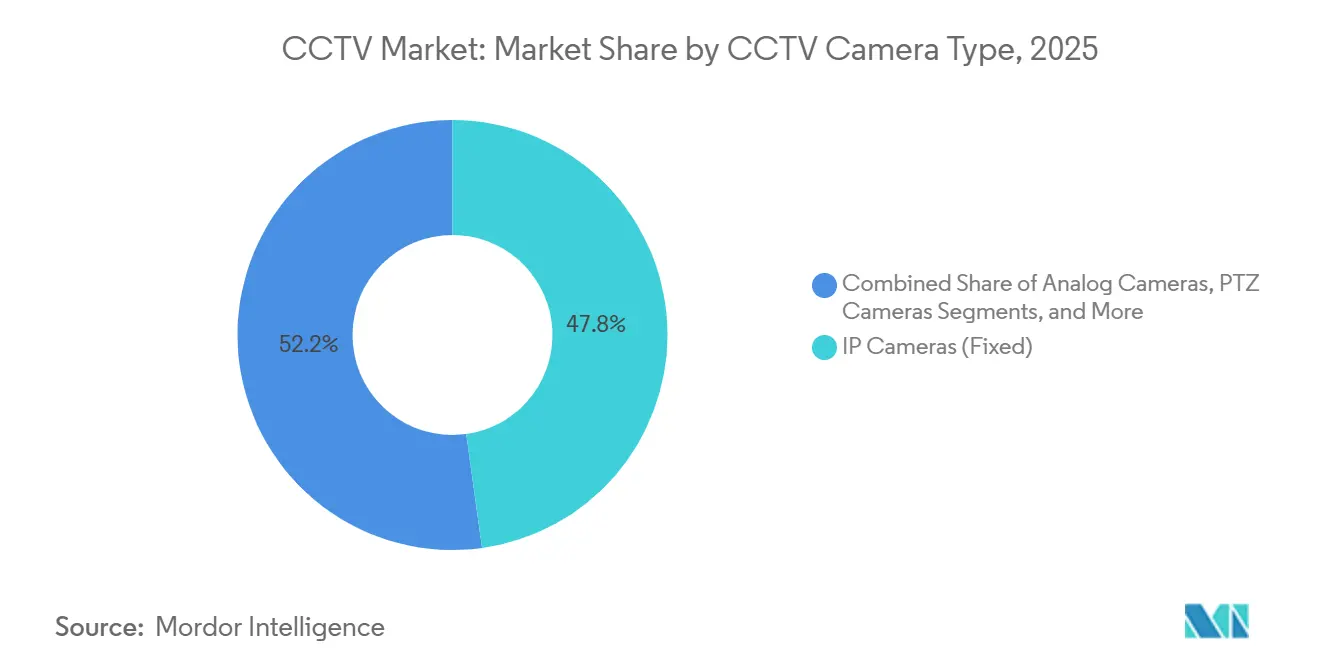

- Nach Kameratyp dominierten IP-Kameras im Jahr 2025 mit einem CCTV-Marktanteil von 47,80 %, während das 4K/Ultra-HD-Segment bis 2031 voraussichtlich mit einer CAGR von 17,3 % wachsen wird.

- Nach Auflösung hielten HD-Formate im Jahr 2025 einen Umsatzanteil von 38,30 %, während das Segment 4K und darüber bis 2031 voraussichtlich mit einer CAGR von 18,20 % wachsen wird.

- Nach Installation entfielen im Jahr 2025 72,80 % der CCTV-Marktgröße auf Festinstallationen; mobile und schnell einsetzbare Plattformen werden das Wachstum mit einer CAGR von 16,80 % bis 2031 anführen.

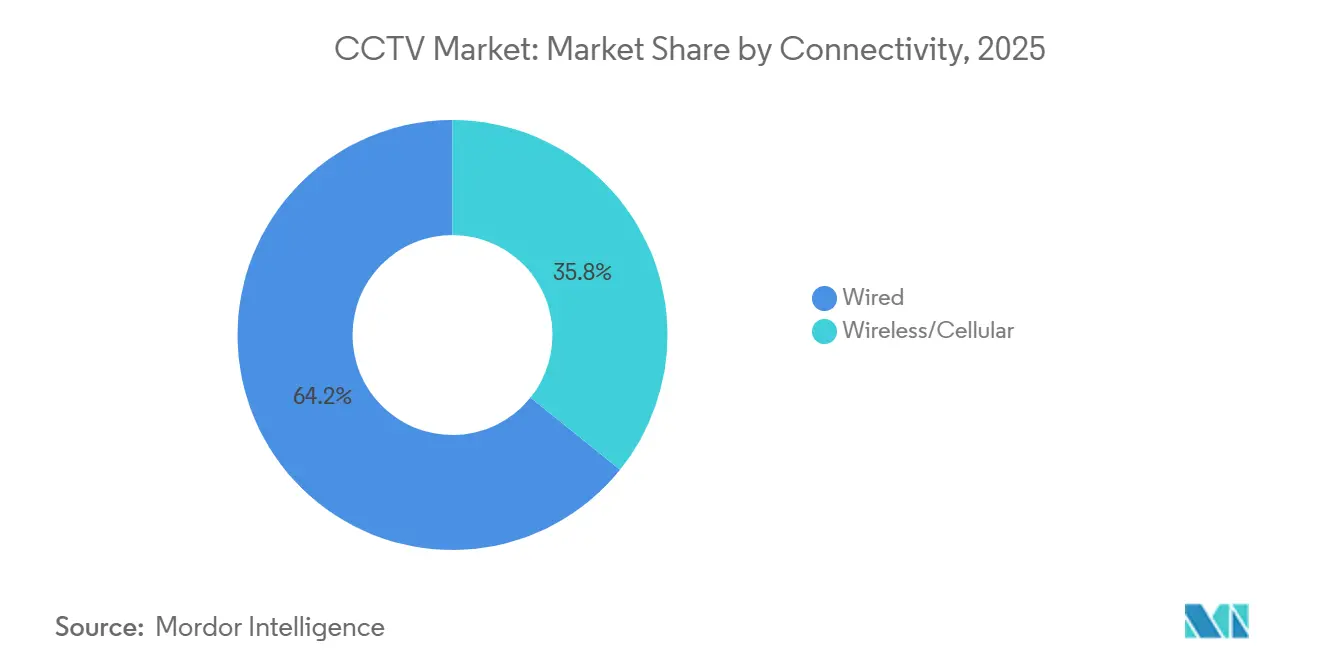

- Nach Konnektivität behielten kabelgebundene Lösungen im Jahr 2025 einen Anteil von 64,23 %, doch kabellose und Mobilfunkverbindungen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 16,40 % wachsen.

- Nach Endnutzerbereich führten Regierung und öffentliche Sicherheit im Jahr 2025 mit einem Umsatzanteil von 28,50 %, während Gastgewerbe und Gesundheitswesen bis 2031 mit einer CAGR von 17,39 % wachsen.

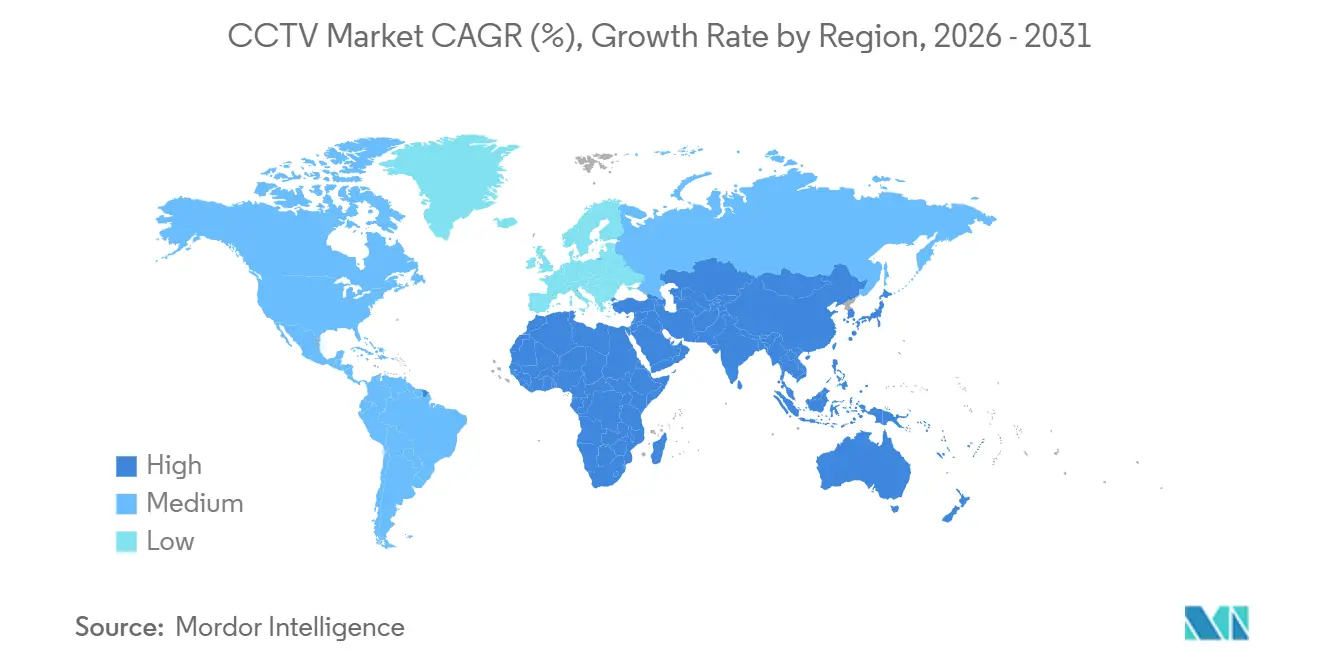

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 34,6 %, während Afrika bis 2031 mit einer CAGR von 18,10 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CCTV-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Videoanalyse treibt die Smart-City-Überwachung voran | +4.2% | Global mit Schwerpunkt im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| DSGVO-getriebene Unternehmensaufrüstungen | +2.8% | Europa und Nordamerika, Ausstrahlungseffekte auf multinationale Unternehmen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung cloudverwalteter CCTV-Systeme durch KMU | +3.1% | Nordamerika und Europa, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Bandbreitenkosten fördern die Verbreitung von HD und IP | +2.5% | Global, schneller in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| IoT-Edge-Integration in der industriellen Automatisierung | +2.0% | Nordamerika, Europa und asiatische Industriezentren | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Programme für sichere Städte | +3.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Videoanalyse treibt die Smart-City-Überwachung voran

Kommunale Beschaffungsteams bestehen nun auf Kameras, die Objekterkennung, Kennzeichenerfassung und Schätzung der Menschendichte direkt auf dem Gerät ausführen, um zu vermeiden, dass rohe 4K-Streams in Rechenzentren übertragen werden müssen. Singapur, Barcelona und mehrere chinesische Städte der zweiten Ebene verbesserten die Reaktionszeiten im Notfall und senkten die Betriebsbudgets, nachdem sie auf Edge-Analysen umgestiegen waren. Bandbreiteneinsparungen, die Einhaltung von Datensouveränitätsvorschriften und aufkommende Interoperabilitätsstandards, die es Behörden ermöglichen, KI-Modelle markenübergreifend auszutauschen, verstärken diesen Trend.[1]Land Transport Authority, „KI-gestützte Verkehrsmanagementsysteme 2025”, lta.gov.sg

DSGVO-getriebene Unternehmensaufrüstungen

In Europa hat die strenge Durchsetzung von Vorschriften die Konsequenzen für Unternehmen, die die Aufbewahrungspraktiken nicht einhalten, erheblich verschärft. Infolgedessen wurden viele Unternehmen gezwungen, von veralteten DVRs auf modernere IP-Systeme umzusteigen. Diese modernen Systeme sind nun mit wichtigen Funktionen wie Verschlüsselung im Ruhezustand, Prüfprotokollen und automatisierten Lösch-Workflows ausgestattet, die eine bessere Compliance und Datensicherheit gewährleisten. Gleichzeitig haben Finanzinstitute und Einzelhändler zunehmend Techniken zur Gesichtsverschleierung eingesetzt. Diese Techniken verdecken Gesichter in Videoaufnahmen, bis eine ausdrückliche Genehmigung des Betreibers eingeholt wird, und entsprechen damit den Datensparsamkeitsmandaten gemäß Artikel 5 der Vorschriften. Dieser Wandel spiegelt einen breiteren Trend zur Priorisierung des Datenschutzes und der Einhaltung gesetzlicher Vorschriften in allen Branchen wider.[2]Datenschutzkommission Irland, „DSGVO-Durchsetzungsmaßnahmen 2024”, dataprotection.ie

Einführung cloudverwalteter CCTV-Systeme durch KMU

Betreiber mehrerer Standorte ohne dediziertes IT-Personal finden Abonnementpakete – die Kameras, Cloud-Speicher und mobilen Zugriff integrieren – aufgrund ihrer Bequemlichkeit und umfassenden Funktionalität besonders attraktiv. Diese Betreiber profitieren erheblich von hybriden Architekturen, die 30–120 Tage Filmmaterial auf dem Gerät speichern und so sicherstellen, dass kritische Daten bei Bedarf leicht zugänglich sind. Darüber hinaus senden diese Systeme Miniaturansichten an Dashboards zur schnellen Überwachung und wechseln bei Ausfällen zum lokalen Speicher zurück, um die Betriebskontinuität aufrechtzuerhalten. Dieser Ansatz rationalisiert nicht nur das Überwachungsmanagement, sondern lindert auch Bedenken hinsichtlich Bandbreitenbeschränkungen und Cyberverstößen und bietet eine zuverlässige und sichere Lösung für den Betrieb an mehreren Standorten.

Sinkende Bandbreitenkosten fördern die Verbreitung von HD und IP

Zwischen 2020 und 2025 sanken die durchschnittlichen globalen Bandbreitenpreise um zwei Drittel, was die digitale Landschaft erheblich veränderte. Dieser dramatische Rückgang machte Full-HD- und 4K-Streaming nicht nur zugänglich, sondern auch erschwinglich für Häfen, Logistikzentren und kommunale Netze und ermöglichte ihnen die Einführung fortschrittlicher Streaming-Technologien. Mit der H.265-Komprimierung, die die Bitraten effektiv halbiert, hat sich die Effizienz der Datenübertragung erheblich verbessert. Darüber hinaus hat der drahtlose 5G-Festnetzanschluss eine entscheidende Rolle gespielt, indem er Uplinks von 100–300 Megabit in Regionen liefert, in denen die Glasfaserinfrastruktur noch knapp ist, und so die Konnektivität und Streaming-Fähigkeiten weiter verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rechtsstreitigkeiten zum Datenschutz bei Gesichtserkennung | -2.3% | Europa und Nordamerika, aufkommend in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Halbleitern erhöhen die Stücklistenkosten | -1.8% | Global, akut in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Cybersicherheitsnormen | -1.2% | Global mit grenzüberschreitenden Projekten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Installateuren erhöht die Nachrüstungskosten | -0.9% | Nordamerika und Europa, Ausbreitung in städtisches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtsstreitigkeiten zum Datenschutz bei Gesichtserkennung

Sammelklagen und kommunale Verbote haben Endnutzer dazu gezwungen, biometrische Module entweder zu deaktivieren oder einzuschränken, was deren Einführung und Nutzung erheblich beeinträchtigt. Europäische Richtlinien stufen die Echtzeit-Gesichtserkennung in öffentlichen Räumen nun als risikoreiche Verarbeitung ein und schreiben umfassende Folgenabschätzungen vor, die in vielen Fällen eine individuelle Einwilligung erfordern. Anbieter haben reagiert, indem sie Firmware-Schalter bereitstellen, die die Deaktivierung biometrischer Funktionen ermöglichen und die Einhaltung gesetzlicher Anforderungen sicherstellen. Unterdessen leiten Integratoren Kunden aktiv zu alternativen Lösungen wie anonymisierten Crowd-Analysen, die wertvolle Erkenntnisse liefern und gleichzeitig Datenschutzbedenken minimieren.[3]Europäischer Datenschutzausschuss, „Leitlinien zur Gesichtserkennungstechnologie 2024”, edpb.europa.eu

Engpässe bei Halbleitern erhöhen die Stücklistenkosten

Im Jahr 2025 erlebte der Markt anhaltende Engpässe bei Bildsignalprozessoren und KI-Beschleunigern, was zu einem erheblichen Anstieg der Stücklistenkosten um bis zu 18 % führte. Dieser erhebliche Kostenanstieg belastete die Gewinnmargen erheblich und verlängerte die Lieferzeiten weiter. Um diesen Herausforderungen entgegenzuwirken, ergriffen die Hersteller mehrere Maßnahmen, darunter die Neugestaltung von Platinen zur Integration alternativer Chips, die Erhöhung der Listenpreise zur Kompensation höherer Kosten und die Priorisierung von Großaufträgen zur Aufrechterhaltung der Betriebseffizienz. Diese Maßnahmen führten jedoch auch zu Verzögerungen bei bestimmten staatlichen Ausschreibungen und verdeutlichten die weitreichenden Auswirkungen der Engpässe auf verschiedene Sektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach CCTV-Kameratyp: IP-Dominanz trifft auf 4K-Disruption

Das Segment der IP-Kameras führte den CCTV-Marktanteil im Jahr 2025 mit 47,80 % an, was die nahtlose IT-Integration und den Komfort von Power-over-Ethernet widerspiegelt. Analoge Kameras bleiben bei kostenempfindlichen Nachrüstungen bestehen, während PTZ-Einheiten Nischen wie Grenzen und Stadien besetzen. Thermische Geräte, obwohl geringer im Volumen, gewannen industriellen Anklang, da Betreiber Wärmeanomaliewarnungen schätzen. 4K- und Ultra-HD-Modelle, die mit einer CAGR von 17,30 % wachsen, erfüllen die forensischen Anforderungen von Casinos und Flughäfen und werden die Beschaffungsprioritäten hin zu geräteinternen Berechnungen statt zu reinen Pixelzahlen neu gestalten.

Edge-Intelligenz verändert die Berechnungen der Gesamtbetriebskosten. Axis stellte einen neuronalen Verarbeitungschip vor, der zehn KI-Modelle an Bord ausführt und den Serveraufwand reduziert. Feste IP-Einheiten bleiben das Arbeitstier für Unternehmen, PTZ-Mechanismen stehen im Freien vor Haltbarkeitsfragen, und Thermosensoren dringen in die Landwirtschaft und Logistik vor. Da softwaredefinierten Fähigkeiten in den Spezifikationen dominieren, verlagert sich der Preiswettbewerb von der Hardware hin zur langfristigen Analyselizenzierung.

Nach Auflösung: 4K-Aufstieg durch forensische Anforderungen

HD-Produkte machten 38,30 % des Umsatzes im Jahr 2025 aus und balancieren Bildschärfe mit Speicherkosten. Der Bestand an Standard-Definition-Geräten geht zurück, da Lieferanten ältere Sensoren auslaufen lassen. Full-HD-Kameras erfüllen die meisten Einzelhandels- und Bürobedürfnisse und halten die 30-Tage-Speicherkosten unter 15 USD pro Kamera. Das Premium-4K-Segment wächst mit einer CAGR von 18,20 %, da Casinos, Flughäfen und Finanzaufsichtsbehörden die Identifizierung von Gesichtern oder Kennzeichen aus größeren Entfernungen fordern. Variable Bitraten-Kodierung und Cloud-Archivierungsstufen helfen, die zusätzliche Speicherlast auszugleichen.

Regulatorischer Druck treibt den Wandel voran, da Prüfer auf abrufbares hochauflösendes Filmmaterial innerhalb enger Service-Level-Fenster bestehen. Flughäfen nutzen 4K-Feeds für biometrische Ausreisekontrollen, Einzelhändler extrahieren Warteschlangenmetriken, und Krankenhäuser überwachen den sozialen Abstand in Wartezimmern. Die Speicherinflation bleibt das Haupthindernis und veranlasst Anbieter, Kameras zu liefern, die Bitraten in statischen Szenen dynamisch senken, ohne die beweisqualitative Qualität bei Bewegungsausbrüchen zu beeinträchtigen.

Nach Installationstyp: Festinstallationen sichern Marktanteil, mobile Einheiten steigen stark an

Festinstallationen machten im Jahr 2025 72,80 % der CCTV-Marktgröße aus und profitieren von vorhersehbaren Abdeckungsbereichen sowie der skalierten Beschaffung von Halterungen, Gehäusen und Verkabelung. Sie passen zu den 7–10-jährigen Abschreibungszyklen, die in staatlichen und Unternehmensbudgets üblich sind. Mobile und schnell einsetzbare Plattformen, die voraussichtlich mit einer CAGR von 16,80 % wachsen werden, dienen Veranstaltungen, Baustellen und Katastrophengebieten, wo eine schnelle Einrichtung die Kosten pro Kamera überwiegt. Solarmodule, LTE-Modems und robuste Gehäuse ermöglichen autonome Betriebszeiten von 30–90 Tagen und erweitern die adressierbaren Märkte für temporäre Überwachung.

Bauunternehmer nutzen anhängerbasierte Einheiten, um Kupferdiebstahl zu reduzieren, während Strafverfolgungsbehörden auf sie für das Crowd-Management bei Demonstrationen angewiesen sind. Sinkende Datentarifpreise und 5G-Uplinks machen den Mobilfunk-Backhaul für kurzfristige Abdeckung wirtschaftlich. Hybride Infrastrukturen entstehen, die feste kabelgebundene Backbones mit mobilen Mobilfunkknoten kombinieren, die blinde Flecken füllen oder bei Wartungsfenstern als Failover dienen.

Nach Konnektivität: Zuverlässigkeit kabelgebundener Lösungen versus Agilität kabelloser Lösungen

Kabelgebundene Installationen hielten im Jahr 2025 einen Umsatzanteil von 64,23 %, unterstützt durch die Ein-Kabel-Einfachheit von PoE, zentralisierte USV-Sicherung und deterministische Bandbreite, die für 4K-Streams entscheidend ist. Kabellose und Mobilfunkverbindungen, die mit einer CAGR von 16,40 % wachsen, entfallen auf Grabungskosten für Parkplätze, denkmalgeschützte Gebäude und gemietete Einzelhandelsflächen. 5G-Netzwerk-Slicing garantiert nun eine Latenz von unter 50 Millisekunden und eine Verfügbarkeit von 99,99 %, was Mobilfunk für unternehmenskritische Feeds geeignet macht. Netzbetreiber bündeln statische IPs, VPN-Tunnel und Prioritätswarteschlangen in kameraspezifische Tarife und erleichtern so Sicherheitsbedenken.

Entscheidungsfaktoren hängen von der Projektlaufzeit und den wiederkehrenden Kostenprofilen ab. Kabelgebundene Lösungen erfordern höhere anfängliche Arbeitskosten, aber minimale monatliche Gebühren, während kabellose Lösungen das Verhältnis umkehren. Zunehmend schlagen Integratoren hybride Topologien vor, bei denen Hauptkameras PoE verwenden und Hilfskameras auf LTE oder 5G zurückgreifen, was Ausfallsicherheit und Abdeckungsflexibilität ohne übermäßigen Aufbau fester Infrastruktur bietet.

Nach Endnutzerbereich: Führungsrolle der Regierung, Beschleunigung im Gesundheitswesen

Regierung und öffentliche Sicherheit blieben mit 28,50 % der Ausgaben im Jahr 2025 die größte Käufergruppe, angetrieben durch Smart-City-Verkehrssysteme, die Integration von am Körper getragenen Kameras und die Überwachung des öffentlichen Nahverkehrs. Verkehrsknotenpunkte, Industrieanlagen und Bankeinrichtungen verlassen sich auf Kameras sowohl für die Sicherheit als auch für die Betriebsüberwachung und verknüpfen Aufnahmen mit Qualitätskontrollsoftware und Compliance-Anforderungen. Einzelhändler setzen Analysen ein, die den Besucherverkehr quantifizieren und organisierte Diebstahlringe erkennen.

Gastgewerbe und Gesundheitswesen führen das Wachstum mit einer CAGR von 17,39 % bis 2031 an. Hotels behielten nach der Pandemie Wärmebildscreening an Eingängen bei, während Krankenhäuser chirurgische Eingriffe für Telemedizin und Akkreditierungsnachweise streamen. Einrichtungen für psychische Gesundheit fügen Gesichtsverschleierung hinzu, um die Identität von Patienten zu schützen, und Universitäten installieren Eingangskameras, um auf Bedrohungen durch aktive Schützen zu reagieren. Diese Sektoren behandeln Kameras als Mehrzwecksensoren, die die Sicherheit verbessern, die Personalplanung optimieren und das Haftungsmanagement unterstützen.

Geografische Analyse

Im Jahr 2025 nahm der asiatisch-pazifische Raum mit einem Marktanteil von 34,60 % eine führende Position ein. Chinas Initiativen, nämlich die Projekte Skynet und Sharp Eyes, setzten KI-Kameras in seinen Städten der zweiten Ebene ein. Gleichzeitig stellte Indiens Smart Cities Mission erhebliche 5,8 Milliarden USD für Kommandozentralen bereit, wobei 20 % dieses Budgets für die Überwachung vorgesehen waren. Japan nutzte Sturzerkennung für die Altenpflege, während Südkorea die Fabriksicherheit durch Subventionen für 5G-verbundene Kameras förderte.

Nordamerika, angetrieben durch eine robuste Nachfrage von Unternehmen und Kommunen nach cloudverwalteten Plattformen, machte etwa 28 % des Umsatzes aus. Europa mit einem Anteil von etwa 24 % verzeichnete ein Wachstum, das eng mit der DSGVO-Compliance und Modernisierungsbemühungen im Transportwesen verknüpft war, die insbesondere durch die Fazilität „Connecting Europe” finanziert wurden. Unterdessen integriert der Nahe Osten mit seinen ehrgeizigen Megaprojekten wie NEOM nahtlos Kameras in Gebäudemanagementsysteme. Afrika verzeichnet das schnellste Wachstum mit einer beeindruckenden prognostizierten CAGR von 18,10 % bis 2031. Länder wie Nigeria, Kenia und Äthiopien nutzen Infrastrukturkredite, um Initiativen für sichere Städte einzuführen und CCTV-Netzwerke effektiv mit Notfallkommunikation zu verknüpfen. Südamerika macht ebenfalls Fortschritte, wobei U-Bahn-Betreiber in São Paulo einen Rückgang der Kriminalitätsraten nach der weit verbreiteten Einführung von Kameras verzeichnen.

Weltweit wird die zunehmende Einführung KI-gestützter Überwachungssysteme durch technologische Fortschritte und den wachsenden Bedarf an öffentlicher Sicherheit vorangetrieben. Regierungen und private Einrichtungen investieren stark in intelligente Infrastruktur, um die Sicherheit zu verbessern, das städtische Management zu optimieren und Notfallreaktionssysteme zu verbessern. Es wird erwartet, dass dieser Trend die Marktdynamik während des Prognosezeitraums weiterhin prägen wird.

Wettbewerbslandschaft

Im Jahr 2025 machten die fünf größten Anbieter zusammen schätzungsweise 48 % des Umsatzes aus, was auf einen mäßig konzentrierten Markt hindeutet. Die chinesischen Marktführer Hikvision und Dahua nutzen die vertikale Integration, um wettbewerbsfähige Preise anzubieten, während Axis, Hanwha und Bosch regulierte Sektoren bedienen, indem sie die IEC 62443- und FIPS-Kryptografiestandards einhalten. Unterdessen gewinnen cloud-native Neueinsteiger wie Verkada und Rhombus KMU durch Abonnementpakete, die die Last von Kapitalausgaben eliminieren. Patenttrends zeigen gegensätzliche Schwerpunkte: Chinesische Unternehmen konzentrieren sich auf komprimierte KI-Modelle für energiesparende Edge-Chips, während ihre westlichen Pendants datenschutzzentrierte Analysen, insbesondere homomorphe Verschlüsselung, priorisieren.

Strategische Manöver beleuchten die sich entwickelnde Landschaft weiter. Axis stellte einen neuronalen Verarbeitungschip vor, der die Gesamtbetriebskosten über fünf Jahre um 25 % senkt. Bosch gewann 2025 ein nach IEC 62443 zertifiziertes Projekt für kritische Infrastruktur und betonte Sicherheit als wichtiges Differenzierungsmerkmal bei Ausschreibungen. Hikvision investierte 500 Millionen USD, um seine Wärmebildkameraproduktion zu verdreifachen, mit Blick auf industrielle und Grenzanwendungen. Auf einem anderen Gebiet integrierte die Übernahme von Ava Security durch Motorola nahtlos Cloud-VMS in eine umfassendere Suite für öffentliche Sicherheit, während die Zusammenarbeit von Hanwha mit Azure IoT Edge Kunden ermöglicht, benutzerdefinierte KI-Modelle einzusetzen und so eine Anbieterbindung zu vermeiden.

Mit Blick auf die Zukunft wird erwartet, dass der Markt einen intensivierten Wettbewerb erlebt, da sich Anbieter auf Innovation und strategische Partnerschaften konzentrieren. Die Einführung KI-gesteuerter Lösungen in Verbindung mit Fortschritten im Edge-Computing wird die Produktangebote voraussichtlich neu definieren. Darüber hinaus werden die Einhaltung gesetzlicher Vorschriften und Cybersicherheitsstandards weiterhin entscheidende Faktoren bei Beschaffungsentscheidungen sein, insbesondere in Sektoren wie kritischer Infrastruktur und öffentlicher Sicherheit.

CCTV-Branchenführer

Hangzhou Hikvision Digital Technology Co Ltd

Bosch Security Systems

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB

Hanwha Vision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Axis Communications stellte seinen ARTPEC-9-Chip mit eingebetteter neuronaler Verarbeitung vor, der den Bedarf an externen Servern reduziert und die Gesamtbetriebskosten über fünf Jahre um 25 % senkt.

- Dezember 2025: Hikvision verpflichtete sich, 500 Millionen USD zu investieren, um die Wärmebildkameraproduktion in Chongqing auszubauen und die Kapazität bis zum dritten Quartal 2026 zu verdreifachen.

- November 2025: Hanwha Vision kooperierte mit Microsoft Azure, um Unternehmen die Möglichkeit zu geben, benutzerdefinierte KI-Modelle auf Kameras zu übertragen und Ereignisse in Power BI zu visualisieren.

- Oktober 2025: Bosch Security Systems gewann einen Auftrag im Wert von 132 Millionen USD zur Lieferung von 15.000 nach IEC 62443 zertifizierten Kameras an europäische Betreiber kritischer Infrastruktur.

Umfang des globalen CCTV-Marktberichts

CCTV (Geschlossenes Fernsehsystem) ist ein Videoüberwachungssystem, das Signale über ein geschlossenes Netzwerk aus Kameras, Monitoren und Aufzeichnungsgeräten überträgt, anstatt sie öffentlich zu senden.

Die Studie verfolgt den Umsatz, der durch den Verkauf von CCTV-Systemen durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der CCTV-Marktbericht ist segmentiert nach Kameratyp (Analog, IP, PTZ, Thermisch und 4K/Ultra-HD), Auflösung (SD, HD, Full-HD und 4K und darüber), Installation (Fest und Mobil), Konnektivität (Kabelgebunden und Kabellos), Endnutzer (Regierung, Transport, Industrie, BFSI, Einzelhandel, Gastgewerbe, Gesundheitswesen und Bildung) sowie Geografie. Marktprognosen sind in Wert (USD) angegeben.

| Analogkameras |

| IP-Kameras (Fest) |

| PTZ-Kameras |

| Thermische und Infrarotkameras |

| 4K/Ultra-HD-Kameras |

| SD |

| HD |

| Full-HD |

| 4K und darüber |

| Fest |

| Mobil und schnell einsetzbar |

| Kabelgebunden |

| Kabellos/Mobilfunk |

| Regierung und öffentliche Sicherheit |

| Transport |

| Industrie und Fertigung |

| BFSI |

| Einzelhandel und Einkaufszentren |

| Gastgewerbe und Gesundheitswesen |

| Bildungseinrichtungen |

| Sonstige Endnutzerbereiche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach CCTV-Kameratyp | Analogkameras | ||

| IP-Kameras (Fest) | |||

| PTZ-Kameras | |||

| Thermische und Infrarotkameras | |||

| 4K/Ultra-HD-Kameras | |||

| Nach Auflösung | SD | ||

| HD | |||

| Full-HD | |||

| 4K und darüber | |||

| Nach Installationstyp | Fest | ||

| Mobil und schnell einsetzbar | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos/Mobilfunk | |||

| Nach Endnutzerbereich | Regierung und öffentliche Sicherheit | ||

| Transport | |||

| Industrie und Fertigung | |||

| BFSI | |||

| Einzelhandel und Einkaufszentren | |||

| Gastgewerbe und Gesundheitswesen | |||

| Bildungseinrichtungen | |||

| Sonstige Endnutzerbereiche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der CCTV-Markt bis 2031 voraussichtlich wachsen?

Der CCTV-Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,28 % wachsen und bis Ende des Zeitraums einen Wert von 123,52 Milliarden USD erreichen.

Welcher Kameratyp dominiert derzeit den globalen Absatz?

IP-Kameras führen und hielten im Jahr 2025 47,80 % des globalen Umsatzes dank nahtloser IT-Integration und Power-over-Ethernet-Einsatz.

Warum gewinnen 4K-Kameras in verschiedenen Einsatzbereichen an Dynamik?

Regulierungsbehörden und Betreiber benötigen forensisch verwertbares Filmmaterial, das die Erkennung von Gesichtern oder Kennzeichen auf große Entfernungen ermöglicht – eine Anforderung, die 4K-Einheiten bis 2031 auf eine CAGR von 18,20 % treibt.

Was ist das Haupthemmnis bei Gesichtserkennungskameras?

Rechtsklagen und politische Verbote in Europa und Nordamerika stufen die Echtzeit-Gesichtserkennung als risikoreiche Verarbeitung ein, was viele Käufer dazu veranlasst, biometrische Module zu deaktivieren.

Seite zuletzt aktualisiert am: