Marktgröße und Marktanteil für Kationische Stärken

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

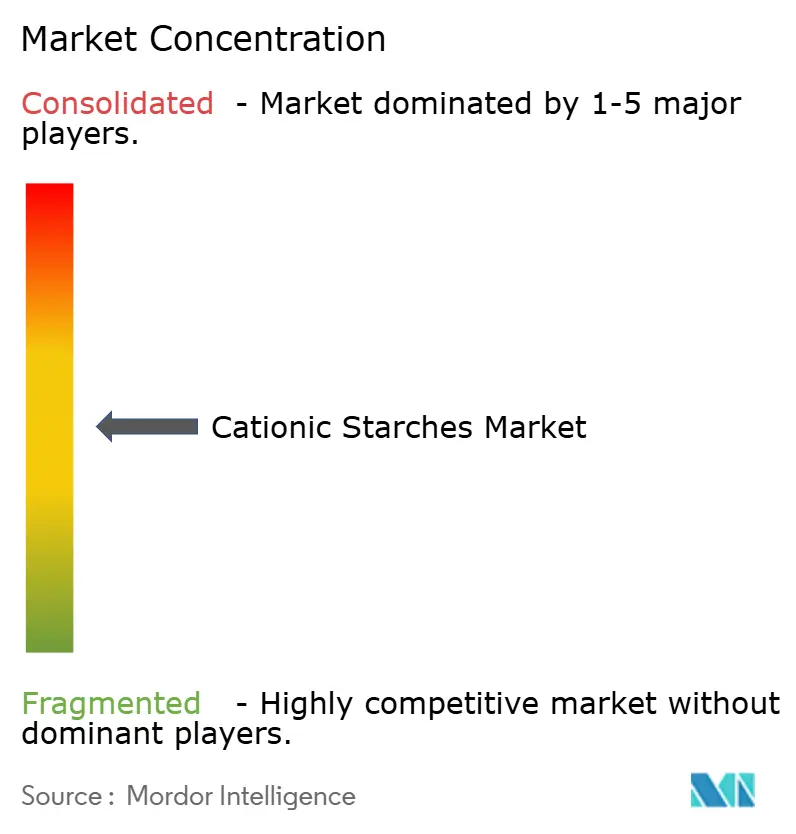

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kationische Stärken von Mordor Intelligence

Die Marktgröße für Kationische Stärken wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 2,33 Milliarden USD erreichen. Der Markt für Kationische Stärken wird durch eine stetige Nachfrage nach Verpackungen und Kartonagen gestützt, da Papiermühlen weiterhin auf Nassendzusätze angewiesen sind, die Retention, Entwässerung und Blattfestigkeit verbessern. Der Markt für Kationische Stärken profitiert auch von einem höheren Einsatz von Recyclingfasern, da Recyclingfaserstoffe mehr anionisches Material enthalten und häufig eine höhere Stärkedosierung pro Tonne Papierproduktion erfordern. Lebensmittelhersteller unterstützen den Markt für Kationische Stärken zusätzlich, indem sie ihre Rezepturen für sauberere Etiketten, bessere Textur und stabile Leistung in Convenience-Food-Kategorien weiterentwickeln. Langfristig gewinnt der Markt für Kationische Stärken durch pharmazeutische Tablettenformulierungen eine weitere Nachfrageschicht, bei denen modifizierte Stärkeexzipienten für Bindungs-, Zerfalls- und Retardfunktionen geschätzt werden.

Wichtigste Erkenntnisse des Berichts

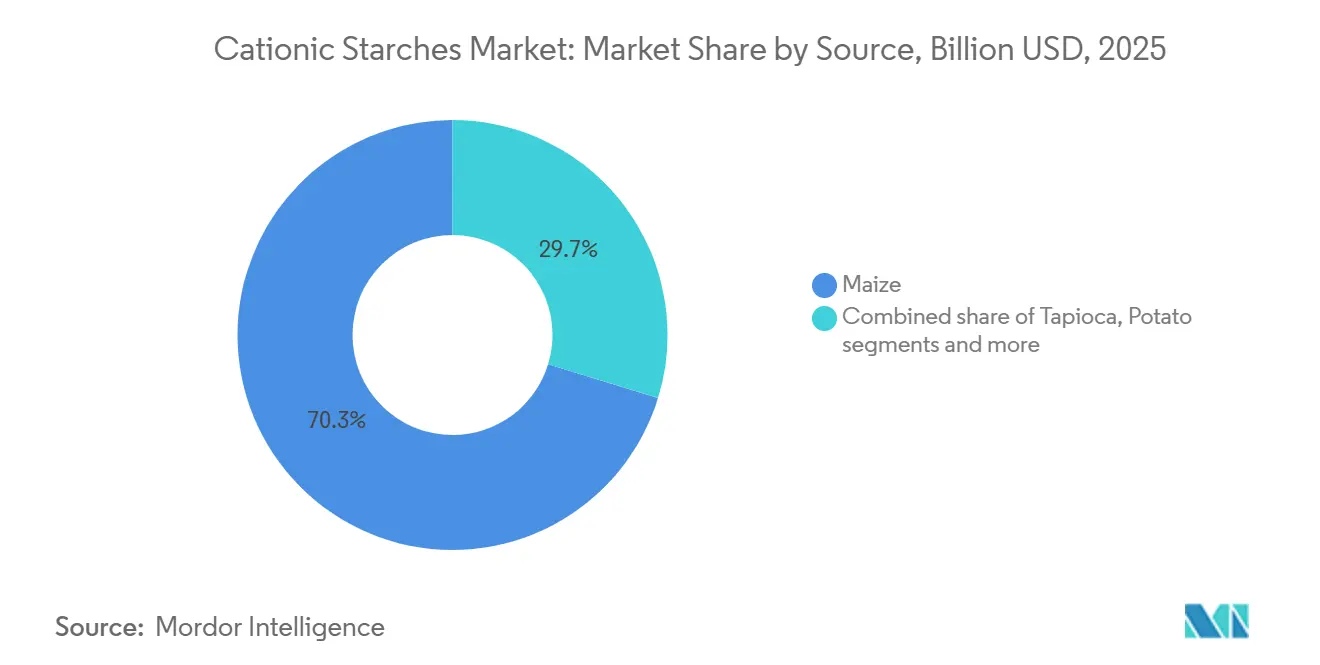

- Nach Quelle hielt Mais im Jahr 2025 einen Marktanteil von 70,26 %, während Kartoffel bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen wird.

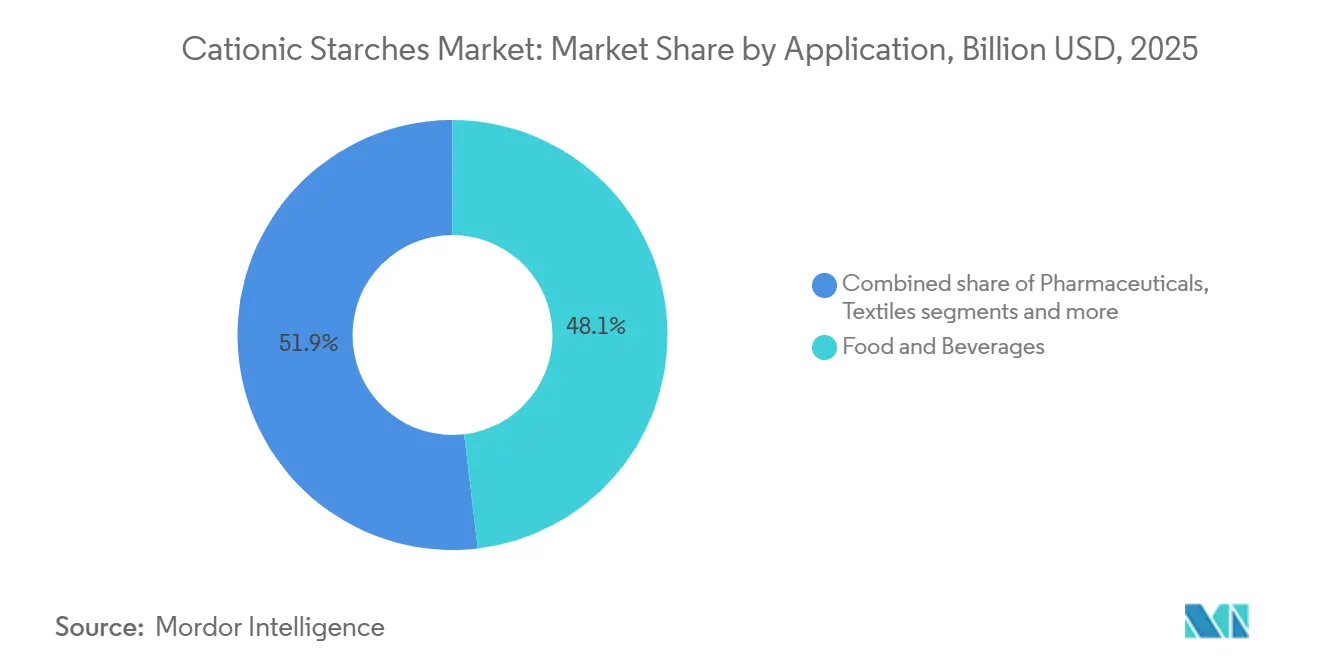

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 48,12 % an der Marktgröße für Kationische Stärken, während Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen werden.

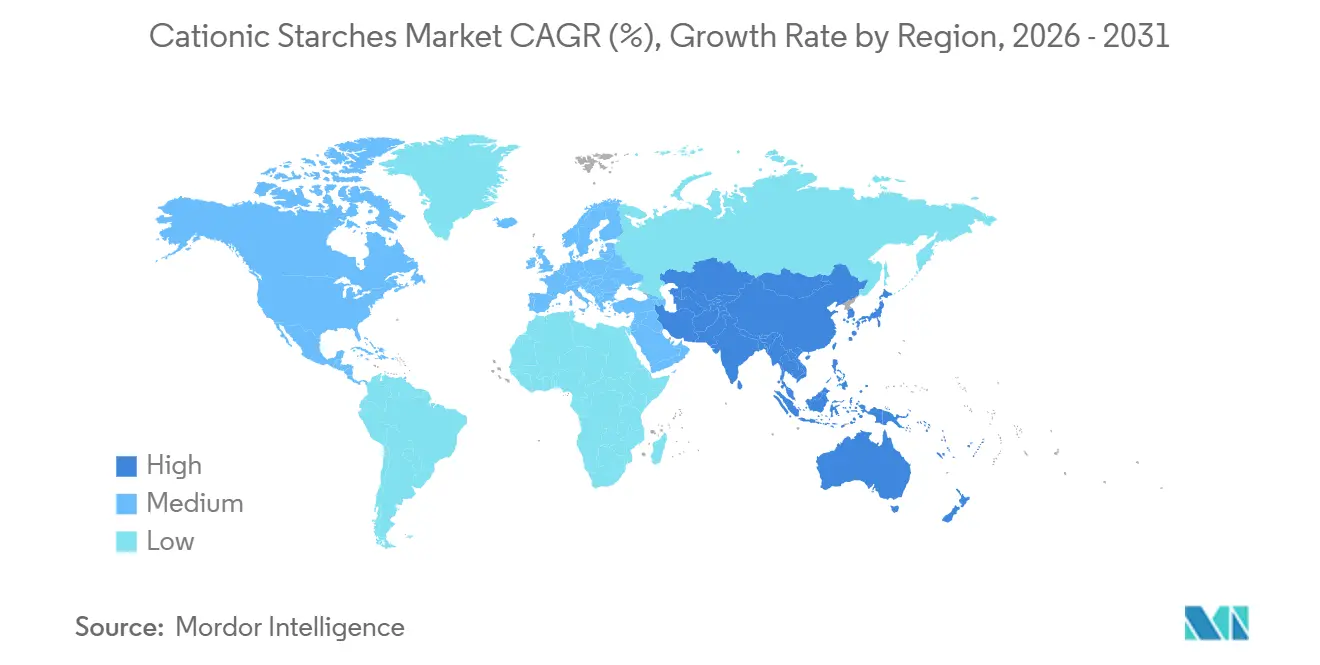

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,11 % am Markt für Kationische Stärken, während Asien-Pazifik mit einer CAGR von 5,78 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kationische Stärken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Papier- und Kartonagenbranche | +1.2% | Global, am stärksten in Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung bei der Textilschlichtung und -veredelung | +0.7% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach texturverbessernden Zutaten mit sauberem Etikett | +0.6% | Nordamerika und Europa, mit aufkommender Relevanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Lebensmittelzutaten mit verbesserter Stabilität | +0.5% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Stärkemodifikationsverfahren | +0.4% | Global, angeführt von Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Wachstum der Zellstoff- und Papierherstellung in Schwellenländern | +0.5% | Asien-Pazifik, Südamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Papier- und Kartonagenbranche

Der Papiersektor bleibt das größte Nachfragezentrum, das den Markt für Kationische Stärken prägt, doch diese Beziehung geht über das bloße Papiermengenwachstum hinaus. Papiermühlen, die den Anteil an Recyclingfasern erhöhen, sehen sich häufig mit einer höheren anionischen Ladung im Faserstoff konfrontiert, was den Bedarf an kationischer Stärke erhöht, um Retention und Entwässerungsleistung innerhalb der Betriebsziele aufrechtzuerhalten. Laut der FAO erreichte die globale Papier- und Kartonagenproduktion im Jahr 2024 423 Millionen Tonnen, ein Anstieg von 4 % gegenüber 2023[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Forstproduktdaten”, fao.org. Dieses Wachstum spiegelt die steigende Nachfrage nach Verpackungs-, Tissue- und Spezialpapiererzeugnissen wider, die alle kationische Stärke zur Verbesserung von Papierfestigkeit, Retention, Entwässerung und Bedruckbarkeit verwenden. Die im Februar 2025 angekündigte Investition von Ingredion in Cedar Rapids unterstrich die anhaltende Nachfrage von Verpackungs- und Papierherstellungskunden nach Spezialindustriestärken, die Festigkeit, biologische Abbaubarkeit und Recyclingfähigkeit bieten. Für den Markt für Kationische Stärken hält dieser Trend die Nachfrage aus Papier und Verpackung sowohl für Skalierung als auch für Wertschöpfung bedeutsam.

Zunehmende Nutzung bei der Textilschlichtung und -veredelung

Die zunehmende Nutzung von kationischer Stärke bei der Textilschlichtung und -veredelung ist ein bedeutender Treiber des Marktes für Kationische Stärken. Kationische Stärke wird als Schlichtemittel eingesetzt, um die Garnfestigkeit zu verbessern, Brüche beim Weben zu reduzieren und die Produktionseffizienz durch Minimierung der Reibung zwischen Fasern zu steigern. Bei der Textilveredelung verbessert sie die Gewebesteifigkeit, Glätte, Farbaffinität und Druckqualität und trägt gleichzeitig zu einer besseren Dimensionsstabilität bei. Die wachsende Nachfrage nach hochwertiger Bekleidung, technischen Textilien und Heimtextilien veranlasst Hersteller, leistungssteigernde und nachhaltige Textilchemikalien einzusetzen. Darüber hinaus ist kationische Stärke biologisch abbaubar und aus erneuerbaren Ressourcen gewonnen, was sie angesichts verschärfter Umweltvorschriften zu einer attraktiven Alternative zu synthetischen Schlichtemitteln macht. Da Textilhersteller zunehmend kosteneffektive, umweltfreundliche und leistungsstarke Veredelungslösungen priorisieren, wird der Verbrauch von kationischer Stärke in der Textilverarbeitung im gesamten Prognosezeitraum voraussichtlich weiter steigen.

Wachsende Nachfrage nach texturverbessernden Zutaten mit sauberem Etikett

Die wachsende Nachfrage nach texturverbessernden Zutaten mit sauberem Etikett wird zu einem wichtigen Treiber des Marktes für Kationische Stärken, insbesondere in der Lebensmittel- und Getränkeindustrie. Verbraucher suchen zunehmend nach Produkten, die mit erkennbaren, natürlich gewonnenen Zutaten formuliert sind, und vermeiden künstliche Zusatzstoffe und synthetische Stabilisatoren. Dieser Wandel veranlasst Lebensmittelhersteller, stärkebasierte Zutaten einzusetzen, die Textur, Viskosität, Stabilität und Mundgefühl verbessern, ohne die Positionierung als Produkt mit sauberem Etikett zu beeinträchtigen. Laut einer Studie des CBI, Ministerium für Auswärtige Angelegenheiten, werden Produkte mit sauberem Etikett voraussichtlich mehr als 70 % der Produktportfolios in den Jahren 2025 und 2026 ausmachen, gegenüber 52 % im Jahr 2021[2]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, „Welche Trends bieten Chancen”, cbi.eu, was den sich beschleunigenden Branchenwandel hin zu transparenten Zutatenzusammensetzungen unterstreicht. Als natürlich gewonnene und erneuerbare Zutat entspricht Stärke diesen sich wandelnden Verbraucherpräferenzen und regulatorischen Erwartungen gut.

Steigende Nachfrage nach funktionellen Lebensmittelzutaten mit verbesserter Stabilität

Der Markt für Kationische Stärken erhält auch Unterstützung aus verarbeiteten Lebensmittelkategorien, die eine bessere Hitzestabilität, Gefrier-Tau-Beständigkeit und Texturerhaltung erfordern, als native Stärken bieten können. Fertiggerichte, Instant-Nudeln, Soßen, Milchalternativen und Retortenprodukte sind auf Zutaten angewiesen, die industriellen Verarbeitungsbelastungen standhalten und nach der Distribution eine akzeptable Textur beibehalten. Eine 2024 veröffentlichte Studie über kationisch-acetylierte Klebreissstärke zeigte im Vergleich zu einfachen Modifikationsverfahren eine verbesserte Texturstabilität und Viskositätserhaltung und unterstützt damit die Entwicklung fortschrittlicherer Lösungen für Lebensmittelqualität. Dies ist für den Markt für Kationische Stärken wichtig, da Kunden nicht nur Verdickungskraft, sondern auch Verarbeitungskonsistenz und Unterstützung der Haltbarkeit suchen. Lieferanten, die Stärkechemie in stabile Produktleistung umsetzen können, haben einen klareren Weg zur Premiumpositionierung im Markt für Kationische Stärken. Daher bleiben Anwendungsentwicklungskapazitäten wichtig, wenn es darum geht, um höherwertige Lebensmittelverträge zu konkurrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften für modifizierte Stärkezutaten | -0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf exportorientierte Produzenten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Mais-, Kartoffel- und Tapiokastärkepreise | -0.5% | Global, am stärksten bei Rohstoffpapier- und Textilqualitäten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akzeptanz in Regionen mit geringer Industrialisierung | -0.3% | Subsahara-Afrika und Teile Süd- und Südostasiens | Langfristig (≥ 4 Jahre) |

| Hohe Produktions- und chemische Modifikationskosten | -0.5% | Global, mit stärkeren Auswirkungen auf kleinere regionale Produzenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Mais-, Kartoffel- und Tapiokastärkepreise

Die Volatilität der Rohstoffkosten bleibt ein direktes Hemmnis für den Markt für Kationische Stärken, da Mais-, Kartoffel- und Tapiokastärken von landwirtschaftlichen Lieferketten abhängen, die durch Wetter, Energiepreise und Währungsbewegungen beeinflusst werden. Mais weist die höchste Exposition auf, da das führende Quellsegment von globalen Maisbilanzen abhängt und mit konkurrierender Nachfrage aus Lebensmittel-, Futter- und Kraftstoffanwendungen konfrontiert ist. Wenn die Getreidekosten schnell steigen, können die Marktteilnehmer im Markt für Kationische Stärken diese Erhöhungen nicht gleichmäßig weitergeben, da Papier- und Textilapplikationen häufig sehr preissensibel bleiben. Große integrierte Lieferanten können einen Teil dieses Drucks durch breitere Beschaffungsnetzwerke und Handelsfähigkeiten reduzieren, während kleinere Spezialitätenproduzenten in der Regel weniger Absicherungsoptionen und begrenzte Flexibilität zum Schutz der Margen haben. Diese Dynamik erzeugt einen ungleichen Wettbewerbseffekt im Markt für Kationische Stärken, bei dem Skalierung Unternehmen hilft, Volatilität zu absorbieren, während regionale Akteure schärferen Kostendruck erfahren. Sie verlangsamt auch Investitionen in Differenzierung, da Produzenten, die mit Rohstoffdruck konfrontiert sind, tendenziell Durchsatz und Vertragserhalt gegenüber der Entwicklung neuer Produkte priorisieren.

Strenge Lebensmittelsicherheitsvorschriften für modifizierte Stärkezutaten

Die Überwachung von Lebensmittelzusatzstoffen bleibt ein wichtiges Hemmnis für den Markt für Kationische Stärken, insbesondere in Europa und Nordamerika, wo Dokumentationsstandards streng sind und Produktänderungen Zeit in Anspruch nehmen können. Im Rahmen des aktuellen EU-Lebensmittelzusatzstoffrahmens prägen kategoriespezifische Regeln, Kennzeichnungsanforderungen und die Notwendigkeit einer klaren technischen Begründung weiterhin die Verwendung von modifizierter Stärke[3]Quelle: Europäische Kommission, „VERORDNUNG (EU) 2025/2058 DER KOMMISSION”, eur-lex.europa.eu. Produzenten, die Lebensmittelanwendungen im Markt für Kationische Stärken bedienen, müssen Produktleistung, Dossierqualität, Rückverfolgbarkeit und Reformulierungsrisiko managen. Diese Anforderungen belasten kleinere Lieferanten stärker, denen es an dedizierten Regulierungsteams oder umfangreichen Kundensupportressourcen mangelt. Infolgedessen können Compliance-Anforderungen die Skalenvorteile multinationaler Stärkelieferanten stärken, selbst wenn ihre Produkte nicht die kostengünstigsten Optionen sind. Während diese Faktoren das Wachstum im Markt für Kationische Stärken nicht stoppen, begrenzen sie die Anzahl der Lieferanten, die in regulierten Lebensmittelanwendungen effektiv konkurrieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Die Dominanz von Mais verdeckt einen strukturellen Wandel hin zu Spezialquellen

Mais dominierte den Markt für Kationische Stärken nach Quelle und machte im Jahr 2025 70,26 % des gesamten Marktanteils aus. Seine Führungsposition ist in erster Linie auf die reichliche globale Verfügbarkeit von Mais, den gut etablierten Anbau und die kosteneffektive Verarbeitung zu Stärke zurückzuführen. Maisbasierte kationische Stärke bietet gleichbleibende Qualität, hohe Reinheit und ausgezeichnete Kationisierungseffizienz, was sie zum bevorzugten Rohstoff für die Papierherstellung, Abwasserbehandlung, Textilien und Klebstoffe macht. Die umfangreiche industrielle Infrastruktur, die die Nassverarbeitung von Mais unterstützt, stärkt ihre kommerzielle Tragfähigkeit weiter und gewährleistet eine stabile Versorgung in den wichtigsten Verbrauchsregionen. Darüber hinaus haben kontinuierliche Verbesserungen bei Stärkemodifikationstechnologien die funktionelle Leistung von maisbasierter kationischer Stärke verbessert und ihre Akzeptanz in verschiedenen industriellen Anwendungen gefestigt.

Kartoffel wird voraussichtlich das am schnellsten wachsende Quellsegment sein und bis 2031 mit einer CAGR von 5,46 % expandieren. Die steigende Nachfrage nach Spezialstärken mit überlegener Viskosität, Bindungs- und Filmbildungseigenschaften treibt die Akzeptanz von kartoffelbasierter kationischer Stärke in mehreren Branchen voran. Kartoffelstärke besitzt von Natur aus große Granulate und einen höheren Amylopektingehalt, was eine verbesserte Wasserretention und verbesserte Funktionalität bei der Papierbeschichtung, Textilien und Spezialindustrieformulierungen ermöglicht. Das wachsende Interesse an nachhaltigen und erneuerbaren Rohstoffen ermutigt Hersteller auch dazu, über konventionelle maisbasierte Stärken hinaus zu diversifizieren, insbesondere in Regionen mit starker Kartoffelproduktion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Die Konzentration auf Lebensmittel und Getränke verdeckt das pharmazeutische Aufwärtspotenzial

Lebensmittel und Getränke erwiesen sich als das größte Anwendungssegment im Markt für Kationische Stärken und machten im Jahr 2025 48,12 % des gesamten Marktanteils aus. Die Dominanz des Segments wird durch den umfangreichen Einsatz von kationischen Stärken als Stabilisatoren, Verdickungsmittel, Bindemittel und texturverbessernde Mittel in einer breiten Palette von verarbeiteten Lebensmitteln und Getränkeprodukten angetrieben. Hersteller verlassen sich zunehmend auf diese modifizierten Stärken, um Produktkonsistenz, Feuchtigkeitsretention, Haltbarkeit und Verarbeitungseffizienz zu verbessern und gleichzeitig den sich wandelnden Qualitätserwartungen der Verbraucher gerecht zu werden. Der steigende Konsum von Convenience-Food, Fertiggerichten, Milchprodukten, Backwaren und Getränken unterstützt weiterhin eine robuste Nachfrage nach funktionellen Stärkeprodukten weltweit.

Pharmazeutika werden voraussichtlich das am schnellsten wachsende Anwendungssegment sein und bis 2031 eine CAGR von 5,25 % verzeichnen. Das Wachstum wird durch den zunehmenden Einsatz von kationischen Stärken als Exzipienten, Tablettenbildner, Sprengmittel und Materialien für die kontrollierte Wirkstofffreisetzung in pharmazeutischen Formulierungen angetrieben. Die Expansion der globalen Pharmaindustrie, verbunden mit steigenden Investitionen in innovative Arzneimittelentwicklung und fortschrittliche Dosiertechnologien, schafft eine größere Nachfrage nach leistungsstarken Stärkederivaten. Kationische Stärken werden für ihre Biokompatibilität, biologische Abbaubarkeit und die Fähigkeit geschätzt, die Stabilität und kontrollierte Freisetzung aktiver pharmazeutischer Wirkstoffe zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,11 % am Markt für Kationische Stärken und ist damit die größte regionale Basis in der aktuellen Nachfragestruktur. Die Region profitiert von einem starken Papier- und Verpackungsnetzwerk, breiter Maisverfügbarkeit und integrierten Stärkelieferketten, die sowohl Standard- als auch Spezialqualitäten unterstützen. Die Vereinigten Staaten bleiben zentral für den Markt für Kationische Stärken, da sie einen hohen Verbrauch an Papierprodukten mit einer großen inländischen Rohstoffbasis und starker industrieller Verarbeitungskapazität verbinden. Kanada unterstützt den Markt durch Zellstoff- und Tissueherstellung, während Mexiko inkrementelles Wachstum bietet, das mit industrieller Expansion und Verlagerung von Lieferketten verbunden ist. Rückverfolgbarkeits- und nachhaltige Beschaffungserwartungen großer Konsumgüterunternehmen helfen nordamerikanischen Lieferanten auch dabei, höherwertige Positionen im Markt für Kationische Stärken zu verteidigen.

Europa bleibt für den Markt für Kationische Stärken aufgrund seiner konzentrierten Basis von Speziallieferanten mit starken Positionen in kartoffelbasierter Stärke und regulierten Endanwendungen wichtig. Die Nachfrage in der Region hängt weniger von Mengenexpansion als von Compliance, Nachhaltigkeitserwartungen und der Fähigkeit ab, präzise Anwendungsanforderungen in Lebensmitteln und Pharmazeutika zu erfüllen. Die aktuellen EU-Lebensmittelzusatzstoffregeln erhalten eine strenge Formulierungsdisziplin aufrecht und verschaffen etablierten Lieferanten einen Vorteil, wenn Kunden technische Unterstützung und zuverlässige Dokumentation benötigen. Deutschland, Frankreich und das Vereinigte Königreich bleiben wichtige Nachfragezentren, während Osteuropa eine aktivere Perspektive für Kapazitätserweiterungen und industrielles Wachstum bietet als einige reife westeuropäische Märkte.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Kationische Stärken mit einer prognostizierten CAGR von 5,78 % bis 2031. China bleibt der größte Nachfrageanker in der Region, unterstützt durch seine breite Wellpappen-, Tissue- und Lebensmittelverarbeitungsbasis. Indien entwickelt sich zur am schnellsten wachsenden nationalen Chance, angetrieben durch Papierkapazitätserweiterungen, eine große Textilexportplattform und wachsende Pharmaproduktion. Südostasien bleibt ebenfalls wichtig, da Vietnam, Bangladesch und Thailand inmitten regionaler Fertigungsverlagerungen weiterhin Textil- und Industriestärkenachfrage aufbauen. Südamerika sowie der Nahe Osten und Afrika machen noch kleinere Anteile am Markt für Kationische Stärken aus, aber beide Regionen bauen durch Verpackungswachstum, Lebensmitteldiversifizierung und industrielle Entwicklung eine stärkere Basis auf. Infolgedessen verlagert sich der Markt für Kationische Stärken stetig nach Osten, obwohl Nordamerika noch den größten aktuellen Anteil hält.

Wettbewerbslandschaft

Der Markt für Kationische Stärken ist global moderat konsolidiert. Er bleibt jedoch fragmentiert, wenn Rohstoffpapier-, Textil- und regionale Lieferbeziehungen berücksichtigt werden. Cargill, Ingredion, Roquette, Tate & Lyle und Avebe führen den Markt für Kationische Stärken in Bereichen an, in denen Anwendungsunterstützung, Modifikations-Know-how und Kontrolle über die vorgelagerte Beschaffung entscheidend sind. Diese Unternehmen halten die stärksten Positionen bei pharmazeutischen Exzipienten, Premium-Lebensmittelqualitäten und technischeren Papieranwendungen, bei denen Produktkonsistenz häufig den niedrigsten Preis überwiegt. Gleichzeitig konkurrieren regionale Lieferanten in Asien weiterhin effektiv in Rohstoffqualitäten, was verhindert, dass der Markt für Kationische Stärken hochkonzentriert wird.

Kapitalinvestitionen bleiben einer der deutlichsten Indikatoren dafür, wie große Unternehmen ihre Positionen im Markt für Kationische Stärken verteidigen. Die geplante Investition von Ingredion in Höhe von 50 Millionen USD in Cedar Rapids im Februar 2025 zielt auf Spezialindustriestärkekapazität für Verpackungs- und Papierherstellungskunden ab und zeigt eine direkte Reaktion auf die Endverbrauchernachfrage statt einer allgemeinen Kapazitätserweiterung. Die Modernisierung von Cargill in Baupte zeigt auch, wie betriebliche Upgrades, die mit Effizienz und Emissionen verbunden sind, die langfristige Wettbewerbsfähigkeit im Markt für Kationische Stärken stärken können, ohne sich ausschließlich auf Preisstrategien zu verlassen.

Technologische Differenzierung wird zu einer stärkeren Trennlinie innerhalb des Marktes für Kationische Stärken. Das Update von Tate & Lyle für das Geschäftsjahr 2026 zeigt anhaltende Innovationsausgaben und die Einführung eines proprietären generativen KI-Tools für technische Teams, das eine schnellere Formulierungsreaktion als Wettbewerbsvorteil hervorhebt. Kleinere europäische Spezialisten wie Emsland-Stärke, Novidon und ähnliche Akteure bleiben relevant, weil Rückverfolgbarkeit, Nicht-GVO-Positionierung und regulatorische Verlässlichkeit in pharmazeutischen und Clean-Label-Nischen weiterhin wichtig sind. Infolgedessen belohnt der Markt für Kationische Stärken sowohl Skalierung als auch Spezialisierung, abhängig von der Anwendung und dem Kundenstamm.

Marktführer für Kationische Stärken

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Incorporated

Roquette Frères S.A.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Roquette eröffnete ein Stärke- und Polyol-Pilotcenter in seiner Anlage in Lianyungang, China. Das 1.000 Quadratmeter große Center integriert physikalisch-chemische Analyse, Laborforschung und Pilotmaßstabstransformation in einer einzigen Plattform. Dieses Setup ermöglicht eine schnellere Co-Entwicklung mit chinesischen Kunden aus den Bereichen Lebensmittel, Getränke, Milchprodukte und Spezialernährung und verkürzt die Markteinführungszeit für modifizierte Stärkeanwendungen.

- Februar 2026: Tate & Lyle führte ein proprietäres generatives KI-Tool, das auf seinen technischen und wissenschaftlichen Bibliotheken trainiert wurde, für seine Anwendungs-, Lösungs- und technischen Serviceteams ein. Das Tool ermöglicht schnellere Formulierungsantworten für stärkebasierte Kundenlösungen und ergänzt die Innovationsinvestition des Unternehmens in Höhe von 86 Millionen GBP im Geschäftsjahr 2026.

- Februar 2025: Ingredion Incorporated kündigte eine Investition von 50 Millionen USD in seine Anlage in Cedar Rapids, Iowa, an, um die Produktion von Spezialindustriestärke für Verpackungs- und Papierherstellungskunden zu modernisieren und zu erweitern, die funktionelle Festigkeit, biologische Abbaubarkeit und Recyclingfähigkeit suchen.

Umfang des globalen Berichts über den Markt für Kationische Stärken

Kationische Stärke ist eine chemisch modifizierte Stärke, bei der positiv geladene (kationische) funktionelle Gruppen in das Stärkemolekül eingeführt werden. Der Markt für Kationische Stärken ist nach Quelle, Anwendung und Geografie segmentiert. Basierend auf der Quelle ist der Markt in Mais, Weizen, Kartoffel, Tapioka und Sonstige segmentiert. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Textilien, Tierfutter, Papier und Wellpappe und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (USD) erstellt.

| Mais |

| Weizen |

| Kartoffel |

| Tapioka |

| Sonstige |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Textilien |

| Tierfutter |

| Papier und Wellpappe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Mais | |

| Weizen | ||

| Kartoffel | ||

| Tapioka | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Textilien | ||

| Tierfutter | ||

| Papier und Wellpappe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kationische Stärken bis 2031 voraussichtlich sein?

Der Markt für Kationische Stärken wird bis 2031 voraussichtlich einen Wert von 2,33 Milliarden USD erreichen, ausgehend von 1,89 Milliarden USD im Jahr 2026 bei einer CAGR von 4,27 %.

Welche Anwendung führt die aktuelle Nachfrage nach Kationischen Stärken an?

Lebensmittel und Getränke führten die Nachfrage mit 48,12 % des Gesamtwerts im Jahr 2025 an, unterstützt durch Verdickung, Stabilisierung und Texturbedarf bei verarbeiteten Lebensmitteln.

Welches Quellsegment wächst am schnellsten?

Kartoffel ist die am schnellsten wachsende Quelle mit einer prognostizierten CAGR von 5,46 % bis 2031, unterstützt durch die Nachfrage nach Premium-Pharmaexzipienten.

Warum bleibt der Papiersektor für Lieferanten wichtig?

Papier- und Kartonagenmühlen verwenden kationische Stärke zur Verbesserung von Retention, Entwässerung und Festigkeit, und ein höherer Recyclingfaseranteil erhöht häufig den Dosierungsbedarf pro Tonne.

Welche Region bietet bis 2031 die stärksten Wachstumsaussichten?

Asien-Pazifik hat mit einer CAGR von 5,8 % die schnellsten regionalen Wachstumsaussichten, unterstützt durch Papierkapazitätserweiterungen, Textilnachfrage und Wachstum der Pharmaproduktion.

Seite zuletzt aktualisiert am: