Marktgröße und Marktanteil für Katzen- und Hundefutter-Topper

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

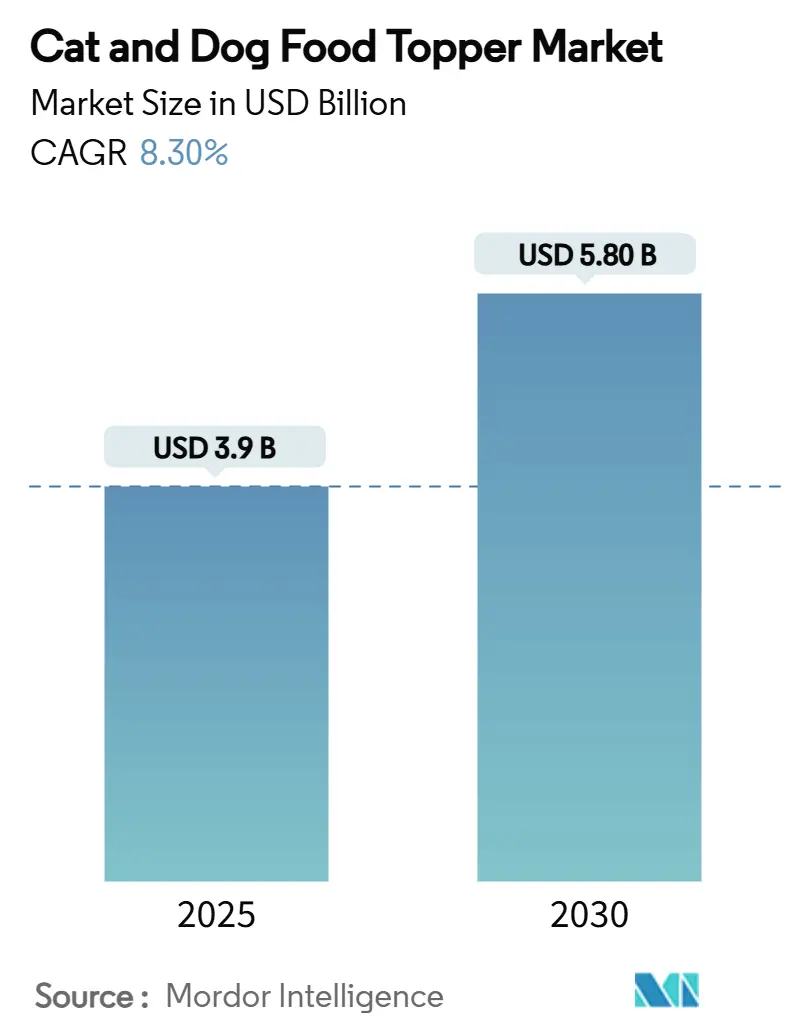

| Marktgröße (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2030) | 5.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katzen- und Hundefutter-Topper-Marktanalyse von Mordor Intelligence

Die Marktgröße für Katzen- und Hundefutter-Topper erreichte im Jahr 2025 einen Wert von 3,9 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,3 % wachsen, um bis 2030 einen Wert von 5,8 Milliarden USD zu erreichen. Ein starker Anstieg der Vermenschlichung von Haustieren, ein wachsendes Interesse an funktioneller Ernährung sowie ein erweiterter E-Commerce-Zugang treiben diese Entwicklung gemeinsam voran. Tierhalter betrachten Topper zunehmend als unverzichtbare Mahlzeitenergänzungen, die gezielte Gesundheitsvorteile bieten, was Marken dazu veranlasst, in neuartige Proteinquellen, Mikrobiomforschung und Gefriertrockungstechnologie zu investieren. Fachgeschäfte bleiben aufgrund der Fachkompetenz des Personals einflussreich, doch Online-Abonnementdienste verändern die Nachschubgewohnheiten und erweitern die geografische Reichweite. Regulatorische Klarheit in den Vereinigten Staaten und Kanada fördert ebenfalls die Innovation, während Nachhaltigkeitsbedenken die Zutatenwahl in Richtung Insektenprotein und aufgewerteter Fleischnebenprodukte lenken.

Wichtigste Erkenntnisse des Berichts

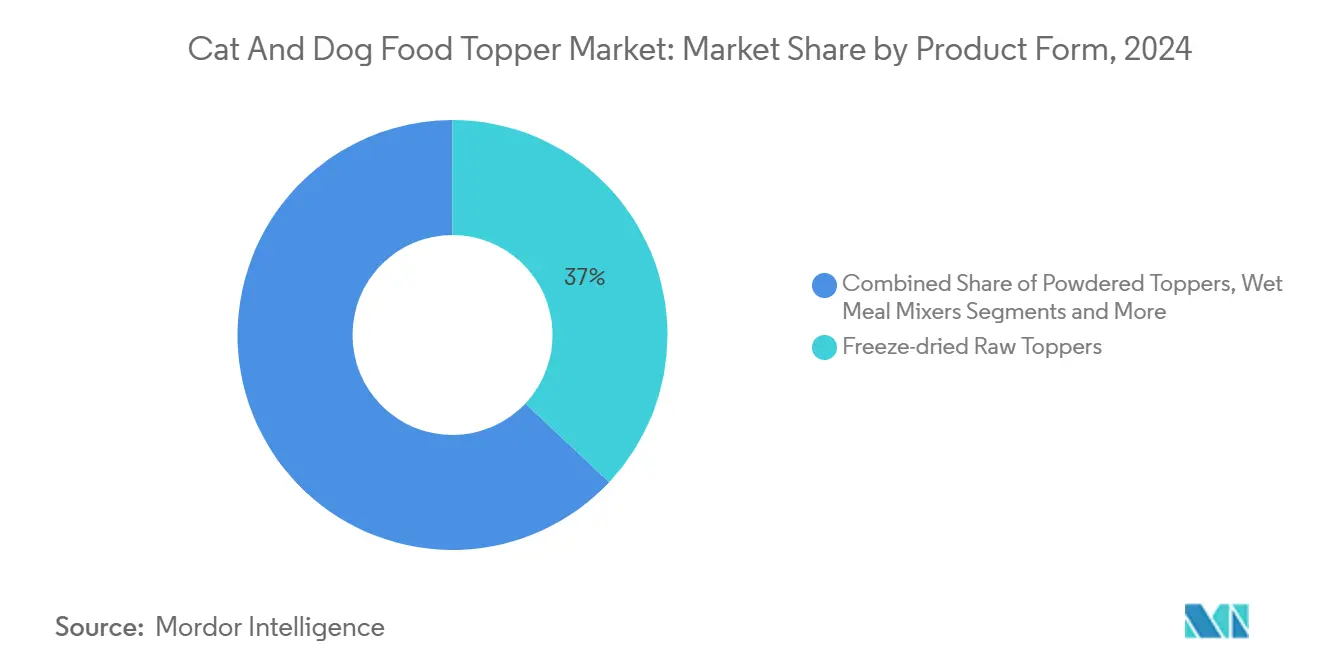

- Nach Produktform entfielen im Jahr 2024 37,0 % des Marktanteils für Katzen- und Hundefutter-Topper auf gefriergetrocknete Roh-Topper. Pulver-Topper sind die am schnellsten wachsende Produktform und werden voraussichtlich bis 2030 mit einer CAGR von 10,2 % expandieren.

- Nach Tierart entfielen im Jahr 2024 60,0 % des Segments auf Hunde, während auf Katzen ausgerichtete Topper voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

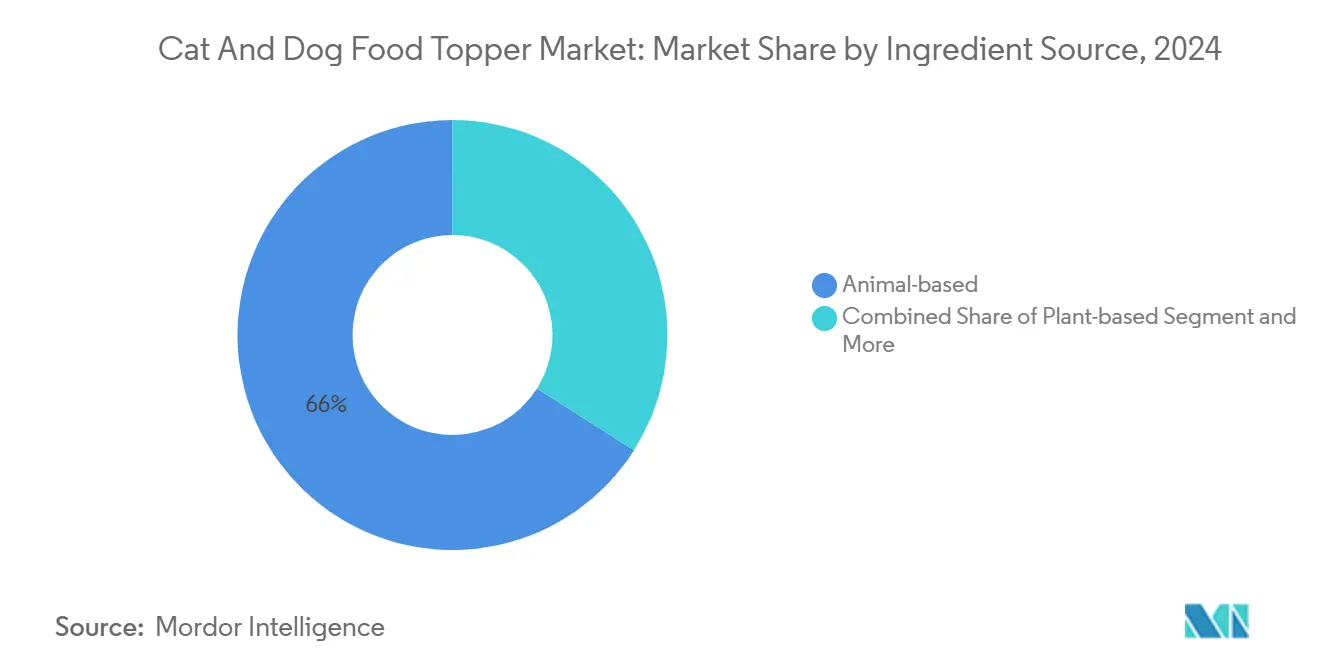

- Nach Zutatenbasis hielten tierische Zutaten im Jahr 2024 einen Anteil von 66,0 % an der Marktgröße für Katzen- und Hundefutter-Topper, während insektenbasierte Produktlinien voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

- Nach Vertriebskanal hielten Fachgeschäfte für Heimtierbedarf im Jahr 2024 einen Anteil von 52,5 %, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 10,4 % wachsen wird.

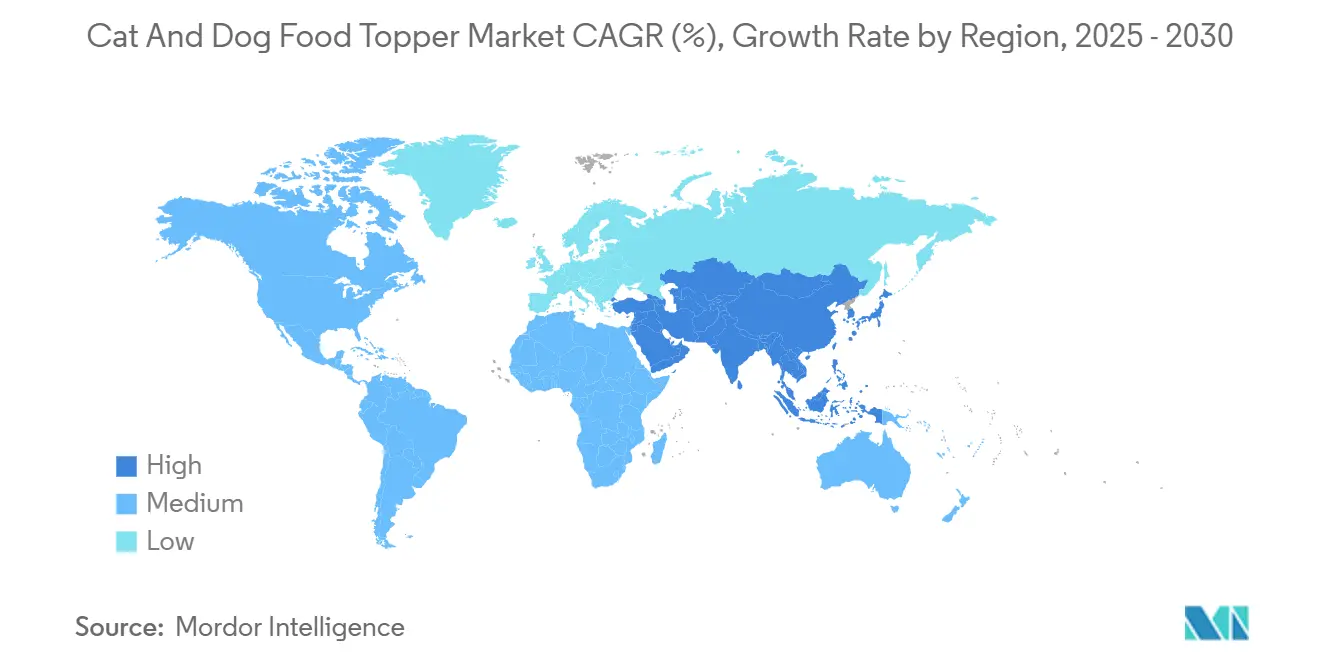

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 43,1 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 10,6 % wachsen wird.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Katzen- und Hundefutter-Topper*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Vermenschlichung von Haustieren steigert die Nachfrage nach Premium-Mahlzeitenergänzungen | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel von Leckerlis hin zu funktionellen Ernährungsergänzungen | +1.8% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Gefriertrocknung von Rohprodukten senken Preisaufschläge | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce-Abonnementmodelle fördern wiederkehrende Topper-Käufe | +1.2% | Global, angeführt von Nordamerika und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Postbiotische und auf das Mikrobiom ausgerichtete Formulierungen gewinnen an Bedeutung | +0.9% | Zunächst entwickelte Märkte, später Schwellenländer | Langfristig (≥ 4 Jahre) |

| Aufwertung von Fleischnebenprodukten zu nachhaltigen Toppern | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Vermenschlichung von Haustieren steigert die Nachfrage nach Premium-Mahlzeitenergänzungen

Tierhalter ahmen zunehmend menschliche Essenserlebnisse für ihre Begleiter nach, was die Einführung von Premium-Toppern vorantreibt. Haushalte mit höherem Einkommen und Millennials zeigen die stärkste Zahlungsbereitschaft für funktionelle Aussagen, die ihren eigenen Wellness-Routinen entsprechen. Die Premium-Positionierung profitiert von der Wahrnehmung, dass Topper einfaches Trockenfutter in Gourmet-Mahlzeiten verwandeln, was die Schmackhaftigkeit und Abwechslung steigert. Tierärztliche Empfehlungen für funktionelle Topper stärken das Verbrauchervertrauen und rechtfertigen höhere Preispunkte. Diese Stimmung ist in Nordamerika und Westeuropa am ausgeprägtesten, wo die Ausgaben pro Haustier unübertroffen bleiben.

Beschleunigter Wandel von Leckerlis hin zu funktionellen Ernährungsergänzungen

Verbraucher bevorzugen nun Topper, die greifbare Gesundheitsvorteile bieten, anstatt kalorienleere Leckerlis. Marken reagieren mit Formulierungen, die Antioxidantien, Postbiotika und gelenkunterstützende Verbindungen enthalten, die spezifische Beschwerden ansprechen. Einzelhändler vermarkten diese Produkte in Wellness-Bereichen und positionieren Topper weiter als tägliche Gesundheitshilfen. Der Trend steht im Einklang mit tierärztlichen Ratschlägen zur präventiven Ernährung, obwohl Risiken einer Überergänzung bestehen bleiben. Die Nachfrage ist in reifen Märkten am stärksten, dringt aber schnell in städtische Zentren im asiatisch-pazifischen Raum vor.

Postbiotische und auf das Mikrobiom ausgerichtete Formulierungen gewinnen an Bedeutung

Fortschritte in der Darmgesundheitswissenschaft konzentrieren sich nun auf bakterielle Metaboliten statt auf lebende Kulturen, was haltbare funktionelle Topper ermöglicht. Die Einführung von Hill's ActivBiome+ im Jahr 2025 setzte einen Maßstab für klinisch belegte Verdauungsvorteile. Postbiotika sprechen empfindliche Mägen und die Immunfunktion an und appellieren an über 80 % der Tierhalter, die die Verdauungsgesundheit als Kaufmotiv nennen. Da die Forschung zum Mainstream wird, integrieren Marken spezifische Stämme und Metaboliten, die Lagereinheiten differenzieren. Tierärztliche Empfehlungen bleiben für eine breite Akzeptanz entscheidend.

Aufwertung von Fleischnebenprodukten zu nachhaltigen Toppern

Die Beschaffung im Rahmen der Kreislaufwirtschaft wandelt Innereien und Knochenmehle in nährstoffreiche Zutaten um, wodurch Abfall und CO₂-Fußabdruck reduziert werden. Nachhaltigkeitsbotschaften sprechen 70 % der europäischen Tierhalter an und unterstützen Premium-Preisgestaltung. Verarbeitungsinnovationen verbessern die Schmackhaftigkeit und Sicherheit und verwandeln Nebenprodukte in wertschöpfende Inputs. Der Ansatz lindert Engpässe bei der Proteinversorgung angesichts steigender Nachfrage und strafft die Kostenkontrolle durch die Nutzung bestehender Fleischströme. Regulierungsbehörden in Europa und Nordamerika fördern die Aufwertung durch klarere Kennzeichnungsvorschriften.

Hemmnisauswirkungsanalyse des Marktes für Katzen- und Hundefutter-Topper*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Grauzone zwischen Leckerlis und vollständigen Diäten erhöht das Compliance-Risiko | −1.3% | Vereinigte Staaten und Europäische Union | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei neuartigen Proteinen in Lebensmittelqualität | −1.1% | Globale Premium-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Schwellenländern begrenzt die Einführung von Premium-Toppern | −0.8% | Asiatisch-pazifischer Raum, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Potenzielle Überergänzung führt zu Widerstand von Tierärzten | −0.6% | Entwickelte Märkte mit starken tierärztlichen Netzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Grauzone zwischen Leckerlis und vollständigen Diäten erhöht das Compliance-Risiko

Die Modernisierung der Heimtierfutterkennzeichnung durch die Association of American Feed Control Officials im Jahr 2024 klärte viele Regeln, ließ jedoch Unklarheiten bei funktionellen Aussagen bestehen[1]Holland and Hart, "AAFCO Updates to Model Regulations," hollandhart.com. Marken müssen nun Tests zur Nährstoffangemessenheit durchführen, wenn Topper in den Bereich der Mahlzeitenersatzprodukte vordringen. Bußgelder für Falschkennzeichnung oder Produktrückrufe können das Vertrauen untergraben und die Kosten in die Höhe treiben. Kleinere Unternehmen ohne dedizierte Regulierungsteams sehen sich mit höheren Markteintrittsbarrieren konfrontiert. Harmonisierungsbemühungen werden fortgesetzt, doch die Unsicherheit wird die Innovationszeitpläne in den nächsten zwei bis vier Jahren belasten.

Preissensibilität in Schwellenländern begrenzt die Einführung von Premium-Toppern

Inflationsdruck reduziert die diskretionären Ausgaben für Haustiere in Märkten wie Nigeria und Brasilien. Verbraucher priorisieren Grundnahrungsmittel gegenüber Zusatzprodukten wie Toppern, es sei denn, die Produkte weisen klare gesundheitliche Vorteile auf. Marken führen kleinere Packungsgrößen und Wertlinien ein, aber die Margen schrumpfen dabei. Währungsvolatilität erschwert zusätzlich Preisstrategien und Importkosten. Trotz steigender Haustierhaltung wird die Einführung von Premium-Toppern so lange hinter den Erwartungen zurückbleiben, bis die Kaufkraft sich stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Katzen- und Hundefutter-Topper

Nach Produktform:

Führungsposition gefriergetrockneter Topper mit Beschleunigung bei Pulver-ToppernGefriergetrocknete Roh-Topper hielten im Jahr 2024 37,0 % des Marktanteils für Katzen- und Hundefutter-Topper, angetrieben durch überlegene Nährstofferhaltung und Lagerstabilität. Kostensenkungen durch verbesserte Gefriertrockungszyklen haben den Verbraucherzugang erweitert, während die Geschmacksvielfalt das Segment attraktiv hält. Flüssige Topper und Brühen-Topper konsolidieren Hydratationsvorteile und sprechen ältere Haustiere und Tierhalter an, die sich um die Wasseraufnahme sorgen. Nasse Mahlzeitenmischer und halbfeuchte Soßen sprechen Texturpräferenzen an, insbesondere für wählerische Esser, und fördern den Querverkauf mit Trockenfutter. Pulver-Topper sind zwar kleiner, wachsen aber bis 2030 mit einer CAGR von 10,2 %, da Verbraucher Portionskontrolle und niedrigere Preispunkte suchen. Marken differenzieren Pulver mit gezielten funktionellen Zusätzen wie Kollagen oder Postbiotika. Insgesamt balancieren verschiedene Formate Premium-Positionierung mit Erschwinglichkeit und erweitern die Haushaltsdurchdringung.

Hersteller bieten zunehmend Mehrformat-Packungen an, die gefriergetrocknete Stücke mit pulverförmigen Nährstoffen kombinieren, um Komfort und Gesundheitsaussagen zu maximieren. Einzelhändler vermarkten formatspezifische Regale neben klaren funktionellen Kennzeichnungen, die Käufer zu maßgeschneiderten Lösungen führen. Eigenmarken ahmen nun Premium-Funktionen nach und intensivieren den Wettbewerb um Innovation statt um den Preis. Da die Kostenkurven weiter sinken, wird die Marktgröße für Katzen- und Hundefutter-Topper bei gefriergetrockneten Produktlinien wahrscheinlich die Dominanz behalten, doch Pulver-Topper könnten aufgrund ihrer Erschwinglichkeit in der Stückzahl übertreffen. Langfristige Gewinner werden Verarbeitungsfortschritte, Schmackhaftigkeitswissenschaft und transparente Beschaffung integrieren, um das Verbrauchervertrauen aufrechtzuerhalten.

Nach Tierart:

Volumen bei Hunden und Dynamik bei KatzenHunde machten im Jahr 2024 60,0 % des Verbrauchs aus und untermauerten die Volumenführerschaft durch höheren Bedarf pro Portion. Die große installierte Basis und etablierte Leckerli-Routinen vereinfachen die Integration von Toppern in die tägliche Fütterung. Produktinnovationen für Hunde konzentrieren sich häufig auf Gelenkgesundheit, Gewichtsmanagement und proteinreiche Energieformeln. Umgekehrt expandieren Katzen-Topper mit einer CAGR von 9,7 %, angetrieben durch ein gesteigertes Bewusstsein für katzenspezifische Aminosäureanforderungen. Geschmacksinnovationen mit Fisch-, Thunfisch- und taurinreichen Profilen verbessern die Schmackhaftigkeit für wählerische Katzen. Dieser Fokus auf katzenspezifische Produkte steht im Einklang mit globalen Trends, da die Katzenhaltung im Jahr 2024 die Hundehaltung übertraf, wobei männliche Tierhalter (52 %) weibliche Tierhalter (48 %) übertrafen[2]Mars, Incorporated, "Mars veröffentlicht die weltweit größte Studie über Tierhalter," mars.com.

Vermarkter nutzen Social-Media-Kampagnen, die Transformationen wählerischer Esser hervorheben, um Katzenhalter zu gewinnen. Kleinere Packungsgrößen berücksichtigen Portionierungs- und Frischeanforderungen, die für Katzen einzigartig sind. Tierärztliche Empfehlungen für Harnwegsgesundheit und Hydratation erhöhen ebenfalls die Relevanz von Toppern in der Katzenernährung. In Zukunft werden Hundelinien weiterhin die Portfolioeinnahmen verankern, doch die schnellsten inkrementellen Gewinne werden aus artspezifischen Katzenformulierungen stammen, die Wellness- und Sinnesbedürfnisse ansprechen.

Nach Zutatenbasis:

Dominanz tierischer Zutaten trifft auf Disruption durch neuartige ProteineTierische Formulierungen führten im Jahr 2024 mit einem Anteil von 66,0 % an der Marktgröße für Katzen- und Hundefutter-Topper, dank Schmackhaftigkeit und etablierten Lieferketten. Huhn, Rind und Lachs bleiben Grundnahrungsmittel, während Innereien Nährstoffdichte und Nachhaltigkeitsvorteile bieten. Pflanzliche Topper sprechen umweltbewusste Tierhalter an, erfordern jedoch eine sorgfältige Aminosäurebalancierung für obligate Fleischfresser. Insektenbasierte Topper sind zwar eine Nische, skalieren aber mit einer CAGR von 11,2 % aufgrund günstiger Futterverwertungsquoten und geringem Flächenverbrauch. Linien mit funktionellen Zusätzen überlagern Antioxidantien, Glucosamin oder Postbiotika auf Basisproteinen und schaffen Premium-Lagereinheiten mit höheren Margen.

Die Verbraucheraufklärung über das Protein der Schwarzen Soldatenfliege hat sich verbessert, unterstützt durch transparente Beschaffungsgeschichten und Zertifizierungen durch Dritte. Aufgewertete Nebenprodukte steigern die Nachhaltigkeitsnachweise weiter, ohne den Geschmack zu beeinträchtigen. Die regulatorische Akzeptanz neuartiger Proteine in Nordamerika und Europa schreitet stetig voran und erleichtert den Markteintritt. Zukünftige Marktanteilsverschiebungen werden von der Kostenparität von Insekten und Pflanzenmischungen gegenüber traditionellen Fleischsorten sowie der Verbraucherakzeptanz abhängen. Die Premiumisierung wird dort am stärksten bleiben, wo Zutatenstorys Gesundheitsfunktionalität mit ökologischer Verantwortung verbinden.

Nach Vertriebskanal:

Fachhandelskompetenz und digitale DisruptionFachgeschäfte für Heimtierbedarf bewahrten im Jahr 2024 einen Kanalanteil von 52,5 % durch kuratierte Sortimente und kompetente Mitarbeiterberatungen. Ihre Autorität in Ernährungsfragen fördert das Verbrauchervertrauen, insbesondere bei Erstnutzern von Toppern. Die Platzierung neben therapeutischen Diäten fördert Probekäufe. Unterdessen expandiert der Online-Einzelhandel mit einer CAGR von 10,4 %, da Abonnementdienste die Nachschubversorgung automatisieren und die geografische Reichweite erweitern. Supermärkte und Verbrauchermärkte bedienen preisbewusste Käufer mit Mainstream-Toppern, während Tierkliniken als Zugangspunkte für zustandsspezifische Produkte wachsen.

Omnichannel-Strategien dominieren nun die Markenplanung von Unternehmen und harmonisieren Preisgestaltung und Aktionen über physische und digitale Regale hinweg. Daten aus Direktvertriebsportalen speisen agile Produktentwicklung und verkürzen die Markteinführungszeit für funktionelle Innovationen. Click-and-Collect-Programme verbinden Komfort und Fachkompetenz und ermöglichen es Käufern, Online-Bestellungen in Fachgeschäften abzuholen. Im Prognosezeitraum werden Fachgeschäfte ihren Autoritätsstatus behalten, doch der Großteil des inkrementellen Wachstums des Katzen- und Hundefutter-Topper-Markts wird aus E-Commerce-Effizienz und personalisierten Abonnementmodellen stammen.

Geografische Analyse

Markt für Katzen- und Hundefutter-Topper in Nordamerika

Nordamerika hielt 2024 einen Umsatzanteil von 43,1 %, da Haushalte hohe Ausgaben pro Haustier aufrechterhielten und funktionelle Ernährung annahmen. Ausgereifte Vertriebsnetzwerke und konsistente Leitlinien der Association of American Feed Control Officials unterstützen schnelle Innovationszyklen. Die Vereinigten Staaten treiben das Volumen durch Aufklärungskampagnen und häufige Tierarztbesuche an, die gesundheitsorientierte Topper legitimieren. Kanada unterstützt grenzüberschreitende Produktströme durch vereinfachte Importvorschriften für Nahrungsergänzungsmittel, die 2024 eingeführt wurden. Das Wachstumstempo der Region beschleunigt sich und verschiebt sich von einem CAGR von 6,8 % im Zeitraum 2019–2024 auf einen prognostizierten Wert von 8,1 % bis 2030.

Markt für Katzen- und Hundefutter-Topper in APAC und Ozeanien

Der asiatisch-pazifische Raum wächst mit einem CAGR von 10,6 % am schnellsten weltweit, angetrieben durch steigende verfügbare Einkommen, urbane Lebensstile und die Durchdringung des digitalen Handels. Vietnam zeigt mit einem prognostizierten CAGR von 9,1 % eine herausragende Dynamik, da Besitzer der Mittelschicht Premium-Mahlzeitenverbesserer übernehmen. Chinas Online-Marktplätze nutzen Influencer-Marketing, um die Transparenz der Zutaten hervorzuheben und jüngere, gebildete Verbraucher anzuziehen. Japans alternde Haustierpopulation fördert die Nachfrage nach seniorenspezifischen funktionellen Toppern, während Australien eine stetige Premium-Nachfrage verzeichnet. Preissensibilität hemmt die Akzeptanz in Indien und Indonesien noch immer und veranlasst Marken, Probiergrößen einzuführen.

Markt für Katzen- und Hundefutter-Topper in Europa

Europa verbindet Nachhaltigkeitsführerschaft mit moderatem Mengenwachstum. Westeuropäische Verbraucher priorisieren umweltfreundliche Aussagen, was zu einer raschen Akzeptanz von insektenbasierten und aufgewerteten Fleisch-Toppern führt. Deutschland und das Vereinigte Königreich sind Vorreiter bei Premium-Innovationen, während Frankreich, Spanien und Italien ein wachsendes Bewusstsein für funktionelle Produkte verzeichnen. Die Inflation hat das Angebot an Eigenmarken ausgeweitet – Handelsmarken gewannen Ende 2024 einen Anteil von 25 %, da Käufer auf günstigere Alternativen umstiegen. Das Wachstum in Osteuropa bleibt angesichts der Währungsvolatilität uneinheitlich, doch die langfristigen Fundamentaldaten sind positiv angesichts steigender Haustierhaltung. Die regulatorische Harmonisierung bei neuartigen Proteinen verbessert sich und verspricht reibungslosere paneuropäische Markteinführungen.

Wettbewerbslandschaft

Der Katzen- und Hundefutter-Topper-Markt ist mäßig fragmentiert, wobei die führenden Unternehmen einen bedeutenden kombinierten Anteil halten und Raum für agile Herausforderer lassen. Globale Konzerne wie Mars, Incorporated und Nestle Purina PetCare nutzen Skaleneffekte, Forschungsbudgets und Halo-Marken, um Regalflächen zu verteidigen. Diese Marktführer investieren stark in Gefriertrockungsanlagen und Mikrobiomforschung und untermauern die Premium-Positionierung mit wissenschaftlich fundierten Aussagen. Sie erweitern auch das digitale Engagement, wie die starke Präsenz von Purina im E-Commerce zeigt, der einen wesentlichen Teil der Online-Heimtierverkäufe von Nestle Purina PetCare ausmacht.

Mittelständische Unternehmen gewinnen an Boden, indem sie auf Nischen-Gesundheitsanliegen oder ethische Beschaffungslücken abzielen. Stella & Chewy's, Primal Pet Foods und Open Farm nutzen Rohernährungsexpertise und transparente Zutatenstorys. Strategische Partnerschaften mit Lohnherstellern ermöglichen schnelle Linienerweiterungen ohne hohe Kapitalaufwendungen. Vakuumbeschichtungstechnologie von Lieferanten wie Dinnissen verbessert die Nährstofferhaltung und bietet kleineren Akteuren Leistungsparität mit multinationalen Unternehmen[3]Dinnissen, "Improving petfood safety and quality," dinnissen.com. Der Akquisitionshunger großer Konsumgüterunternehmen bleibt hoch, wie der Kauf von Whitebridge Pet Brands durch General Mills für 1,45 Milliarden USD im Jahr 2025 zeigt, der den Topper- und Ergänzungsmittel-Fußabdruck erweiterte.

Start-ups setzen auf Direktvertriebsmodelle, um den traditionellen Einzelhandel zu umgehen und umfangreiche Kundendaten zu sammeln. Abonnementbasierte Neueinsteiger betonen Personalisierungsalgorithmen, die Topper-Funktionen auf Lebensabschnitte und chronische Erkrankungen von Haustieren abstimmen. Das Investoreninteresse hält an, da Heimtier-Technologielösungen die Grenzen zwischen Ernährung und Gesundheitsüberwachung verwischen. Die Wettbewerbsintensität steigt insgesamt, wobei allein im Jahr 2025 auf großen Fachmessen mehr als 100 neue Topper-Lagereinheiten vorgestellt wurden. Eine nachhaltige Differenzierung hängt nun von klinischer Validierung, glaubwürdigen Nachhaltigkeitsnachweisen und Omnichannel-Umsetzung ab.

Marktführer für Katzen- und Hundefutter-Topper

Mars, Incorporated

Nestle Purina PetCare (Nestle S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

Stella & Chewy's

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Katzen- und Hundefutter-Topper

- Mars, Incorporated

- Nestle Purina PetCare (Nestle S.A.)

- Blue Buffalo Company, Ltd. (General Mills Inc.)

- Wellness Pet, LLC

- Stella & Chewy's

- The Honest Kitchen

- Primal Pet Foods (Primal Pet Group)

- Open Farm Inc.

- PetChef

- Rachael Ray Nutrish (The J. M. Smucker Company)

- Nature's Variety

- Instinct Pet Food (Agrolimen S.A.)

- Zesty Paws (H&H Group)

- Petcurean

- Solid Gold

Jüngste Branchenentwicklungen im Markt für Katzen- und Hundefutter-Topper

- Mai 2025: Pedigree führte Drizzlers ein, eine Soße, die dem Hundefutter hinzugefügt werden kann, um Geschmack und Textur zu verbessern. Das Produkt ist in vier Geschmacksrichtungen erhältlich und entspricht der wachsenden Verbrauchernachfrage nach Heimtierfutter-Verbesserern und Premium-Essenserlebnissen für Haustiere.

- April 2025: Natoo Pet Foods führte vier brühbasierte Mahlzeiten-Topper für Hunde und Katzen ein. Die Produktlinie umfasst Varianten mit Lachs und Kürbis sowie Huhn mit Süßkartoffel und Brokkoli.

- März 2025: Natural Balance und Canidae stellten auf der Global Pet Expo über 100 neue und neu formulierte Topper vor.

- August 2024: Wellness Pet stellte auf der SUPERZOO 2024 Bowl Boosters Hearty Toppers vor und bietet damit Ernährungs- und Geschmacksverbesserungen für Hundemahlzeiten. Die Topper verfügen über verschiedene Texturen und nährstoffreiche Zutaten zur Unterstützung der allgemeinen Hundegesundheit.

Globaler Berichtsumfang für den Katzen- und Hundefutter-Topper-Markt

Ein Katzen- und Hundefutter-Topper ist ein ergänzendes Produkt, das den regulären Mahlzeiten eines Haustieres hinzugefügt wird, um Geschmack, Ernährung oder Gesundheitsvorteile zu verbessern.

Der Marktbericht für Katzen- und Hundefutter-Topper ist segmentiert nach Produktform (Gefriergetrocknete Roh-Topper, Pulver-Topper, Flüssig-/Brühen-Topper, Nasse Mahlzeitenmischer, Halbfeuchte/Soßen-Topper), Tierart (Hund, Katze), Zutatenbasis (Tierisch, Pflanzlich, Insektenbasiert), Vertriebskanal (Fachgeschäfte für Heimtierbedarf, Supermärkte und Verbrauchermärkte, Online-Einzelhandel, Tierkliniken, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Gefriergetrocknete Roh-Topper |

| Pulver-Topper |

| Flüssig-/Brühen-Topper |

| Nasse Mahlzeitenmischer |

| Halbfeuchte/Soßen-Topper |

| Hund |

| Katze |

| Tierisch |

| Pflanzlich |

| Insektenbasiert |

| Fachgeschäfte für Heimtierbedarf |

| Supermärkte und Verbrauchermärkte |

| Online-Einzelhandel |

| Tierkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produktform | Gefriergetrocknete Roh-Topper | |

| Pulver-Topper | ||

| Flüssig-/Brühen-Topper | ||

| Nasse Mahlzeitenmischer | ||

| Halbfeuchte/Soßen-Topper | ||

| Nach Tierart | Hund | |

| Katze | ||

| Nach Zutatenbasis | Tierisch | |

| Pflanzlich | ||

| Insektenbasiert | ||

| Nach Vertriebskanal | Fachgeschäfte für Heimtierbedarf | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Tierkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Katzen- und Hundefutter-Topper-Markt bis 2030 sein?

Prognosen zufolge wird der Markt bis 2030 einen Wert von 5,8 Milliarden USD erreichen, was einer CAGR von 8,3 % ab 2025 entspricht.

Welche Produktform führt derzeit die Verkäufe an?

Gefriergetrocknete Roh-Topper hielten im Jahr 2024 einen Anteil von 37,0 %, den größten unter allen Formaten.

Was ist der am schnellsten wachsende Vertriebskanal für Topper?

Der Online-Einzelhandel expandiert mit einer CAGR von 10,4 %, da Abonnements wiederkehrende Käufe fördern.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,6 %, angetrieben durch steigende Einkommen und die Einführung des digitalen Handels.

Seite zuletzt aktualisiert am: