Rizinusöl-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2030) | 3.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rizinusöl-Marktanalyse von Mordor Intelligence

Die Größe des Rizinusöl-Marktes beläuft sich im Jahr 2025 auf 2,4 Milliarden USD und wird bis 2030 voraussichtlich 3,09 Milliarden USD erreichen, was einer CAGR von 5,20 % entspricht. Der Schwung resultiert aus dem raschen Wandel hin zu biobasierten Chemikalien, strengeren Vorschriften, die erneuerbare Rohstoffe begünstigen, sowie der zunehmenden Verwendung von Rizinusöl-Derivaten in Wärmeübertragungsflüssigkeiten für Elektrofahrzeuge, Kosmetika und nachhaltigen Flugkraftstoffen. Indiens exportorientierte Versorgungsbasis, neue Anbauvorhaben in Afrika und die zunehmende vertikale Integration unter den führenden Verarbeitern sichern gemeinsam die langfristige Versorgungssicherheit, auch wenn wetterbedingte Volatilität weiterhin besteht. Präferenzen für Clean-Label-Produkte in Nordamerika und Europa beschleunigen die Einführung von hydrierten und Jamaican-Black-Varianten, während die regulatorische Klarheit im Rahmen des FDA-Modernisierungsgesetzes für Kosmetikregulierung das Compliance-Risiko für natürliche Öle senkt. Unternehmensveräußerungen und nachgelagerte Akquisitionen verändern die Wettbewerbsdynamik, wobei führende Lieferanten Nachhaltigkeitsprogramme einsetzen, die Landwirte zertifizieren und den Wasserverbrauch senken – Maßnahmen, die die Rückverfolgbarkeit verbessern und Premiumpreise rechtfertigen.

Wichtigste Erkenntnisse des Berichts

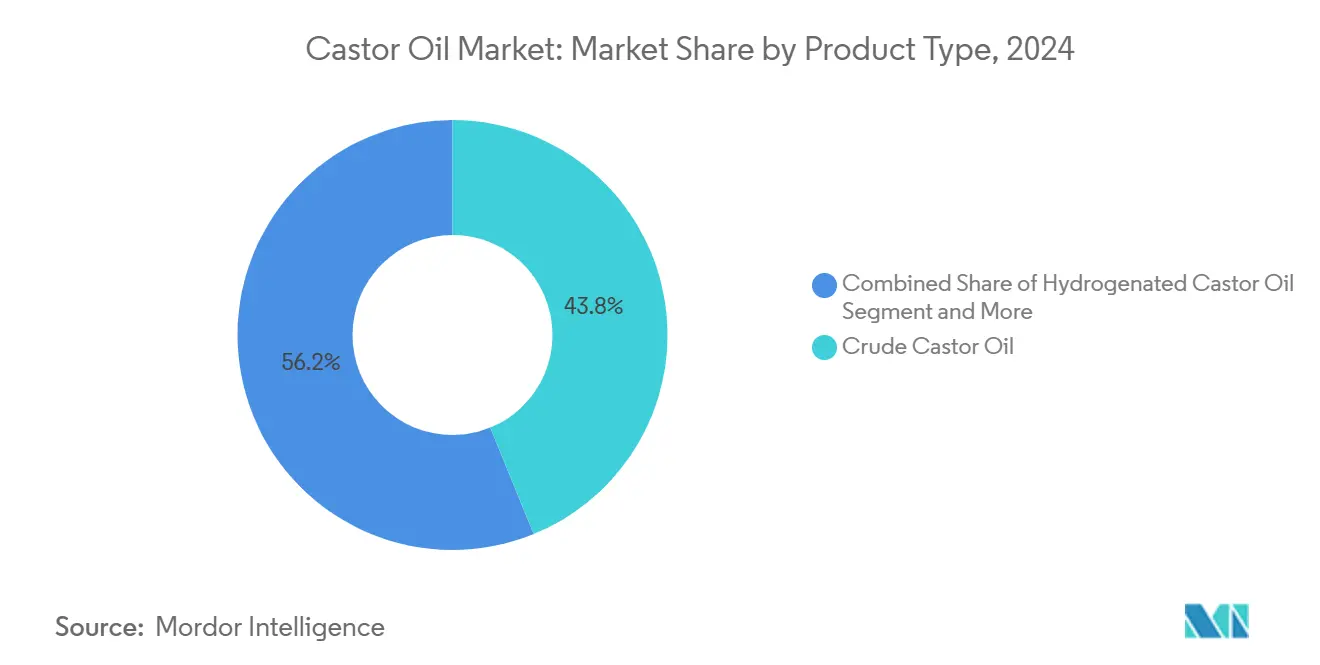

- Nach Produkttyp führte rohes Rizinusöl im Jahr 2024 mit einem Umsatzanteil von 44,27 %, während Jamaican Black Rizinusöl bis 2030 voraussichtlich mit einer CAGR von 7,48 % wachsen wird.

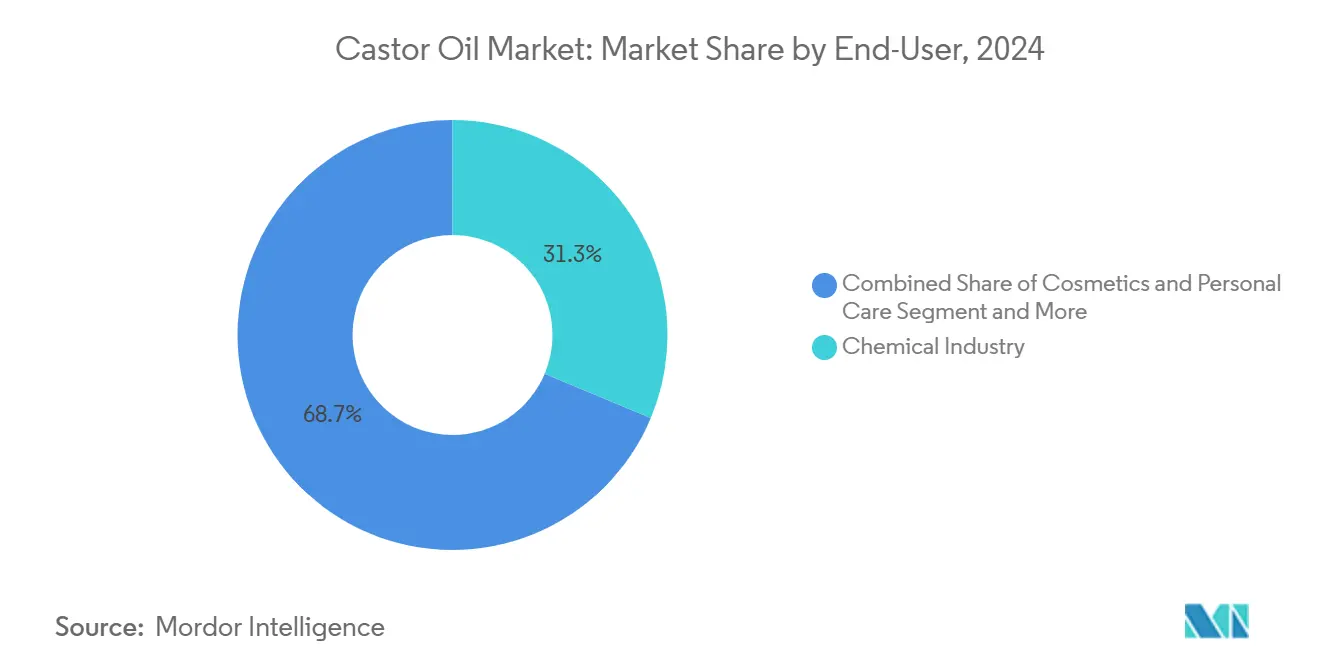

- Nach Endverbraucher entfiel im Jahr 2024 ein Anteil von 31,63 % der Rizinusöl-Marktgröße auf die Chemieindustrie, und Kosmetik sowie Körperpflege wachsen bis 2030 mit einer CAGR von 6,74 %.

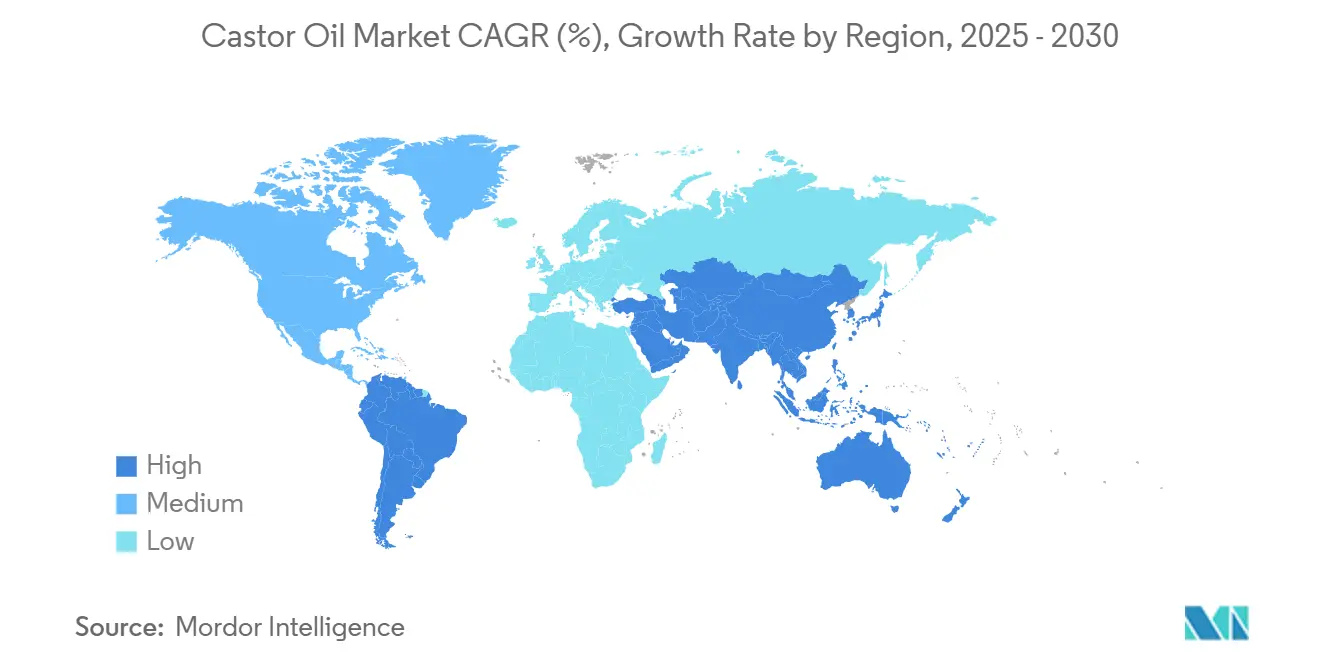

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 59,73 % am Rizinusöl-Markt; die Region Naher Osten und Afrika verzeichnet mit 5,93 % bis 2030 die höchste prognostizierte CAGR.

Globale Rizinusöl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach biobasierten Schmierstoffen | +1.2% | Global, mit führender Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosmezeutischer Clean-Label-Wandel | +0.9% | Nordamerika & EU, Ausweitung auf städtische Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Substitution pharmazeutischer Hilfsstoffe | +0.7% | Global, konzentriert in pharmazeutischen Zentren der USA und Europas | Mittelfristig (2–4 Jahre) |

| Einführung von Wärmemanagementflüssigkeiten für Elektrofahrzeuge | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Derivate in Biokunststoffen für Nischen-Medizinprodukte | +0.4% | Regulatorische Märkte in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für agrobasierte Luftfahrt-Biokraftstoffe | +0.3% | Global, angeführt von der US-SAF-Grand-Challenge und dem britischen Mandat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach biobasierten Schmierstoffen

Da die Automobilindustrie auf erneuerbare Schmierstoffe umschwenkt, verzeichnen Rizinusöl-Derivate einen Nachfrageschub, insbesondere bei Elektrofahrzeugen. Herkömmliche erdölbasierte Flüssigkeiten erfüllen die Anforderungen an das Wärmemanagement dieser Fahrzeuge nicht. Das Konsortium für fortschrittliche Flüssigkeiten für elektrifizierte Fahrzeuge am Southwest Research Institute weist auf diesen Wandel hin und betont, dass elektrische Antriebsstränge besondere Anforderungen an Flüssigkeiten stellen. Diese Flüssigkeiten benötigen spezialisierte Formulierungen zur Verbesserung der Wärmeübertragung und zur Gewährleistung der Materialverträglichkeit. Rizinusöl bietet mit seiner natürlichen Hydroxyl-Funktionalität eine verbesserte Schmierung, insbesondere in Kombination mit anderen Pflanzenölen. Dies zeigte sich bei Schleifanwendungen, bei denen Mischungen aus Rizinus- und Sojaöl Formulierungen mit reinem Rizinusöl übertrafen. Das Ölpflanzen-Jahrbuch des US-Landwirtschaftsministeriums verzeichnet einen wachsenden industriellen Bedarf an Spezialölanwendungen[1]US-Landwirtschaftsministerium. "Ölpflanzen-Ausblick: Mai 2025." 16. Juni 2025. https://www.ers.usda.gov/publications/pub-details?pubid=112582.. Dieser Trend unterstreicht eine breitere Bewegung weg von herkömmlichen erdölbasierten Schmierstoffen hin zu biobasierten Alternativen. Da Automobilhersteller zunehmend Schmierstoffe bevorzugen, die sowohl Leistungs- als auch Nachhaltigkeitsziele erfüllen, erschließen sich Rizinus-Derivate eine Nische, insbesondere bei Hochtemperaturanwendungen, und festigen ihre Rolle in der Zukunft der Automobilflüssigkeiten.

Kosmezeutischer Clean-Label-Wandel

Angetrieben durch die Verbrauchernachfrage nach Transparenz bei Inhaltsstofflisten wenden sich Kosmetikhersteller zunehmend Rizinusöl-Derivaten zu. Dieser Wandel vollzieht sich vor dem Hintergrund des FDA-Modernisierungsgesetzes für Kosmetikregulierung, das bis Juli 2024 erweiterte Anforderungen an die Betriebsregistrierung und Produktlistung vorschreibt. Im Rahmen dieses regulatorischen Rahmens sind Hersteller verpflichtet, detaillierte Inhaltsstoffinformationen offenzulegen, was zu einer Präferenz für natürlich gewonnene Komponenten wie Rizinusöl gegenüber synthetischen Alternativen führt. Insbesondere hydriertes Rizinusöl hat eine spezifische FDA-Zulassung für lebensmittelkontaktierende Anwendungen erhalten, wie in 21 CFR 178.3280 dargelegt[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde. "21 CFR 178.3280 -- Rizinusöl, hydriert." 6. Mai 2025. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-178/subpart-D/section-178.3280.. Dies umfasst die Einarbeitung in Vinylchlorid-Polymere, die bis zu 4 Gewichtsprozent zulässig ist, sowie in verschiedene Verpackungsmaterialien. Darüber hinaus hat die Revision des United States Pharmacopeia von 2024 die Monografien für Polyethylenglykol-40-Rizinusöl aktualisiert und schreibt nun Tests auf Ethylenglykol-Verunreinigungen vor. Dieser Schritt unterstreicht die erhöhten Qualitätsstandards, von denen insbesondere Premium-Rizinusöl-Hersteller profitieren. Darüber hinaus erzielt Jamaican Black Rizinusöl, das für seine einzigartigen Verarbeitungsmethoden und seine behaupteten Wirksamkeitsvorteile bekannt ist, in kosmetischen Formulierungen einen Premiumpreis. Mit dem Fortschreiten dieser regulatorischen Änderungen bieten sie Wettbewerbsvorteile für Lieferanten, die nicht nur die neuen Qualitätsstandards erfüllen, sondern sich auch an der wachsenden Nachfrage nach Clean-Label-Produkten orientieren.

Zunehmende Substitution pharmazeutischer Hilfsstoffe

Pharmahersteller wenden sich zunehmend Rizinusöl-Derivaten zu und entfernen sich von synthetischen Hilfsstoffen. Dieser Wandel erfüllt nicht nur Biokompatibilitätsstandards, sondern vereinfacht auch regulatorische Hürden, insbesondere bei Arzneimittelabgabesystemen, die biologisch abbaubare Polymere verwenden. Die DailyMed-Datenbank der FDA unterstreicht die Glaubwürdigkeit von Rizinusöl, indem sie es als 100 % aktiven Wirkstoff eines stimulierenden Abführmittels aufführt und damit seine Sicherheit in der Pharmazie unterstreicht. Ricinolsäure, die 90 % des Fettsäuregehalts von Rizinusöl ausmacht, wird sowohl in industriellen als auch in pharmazeutischen Bereichen als petrochemischer Ersatz eingesetzt. Darüber hinaus gibt es Bestrebungen in der Gentechnik, Ricinoleat in alternativen Ölsaatkulturen anzubauen, um den Bedarf an einer diversifizierten Lieferkette zu decken. Dank ihrer einzigartigen Hydroxyl-Funktionalität ist Ricinolsäure entscheidend für die Herstellung biologisch abbaubarer und biokompatiblerPolymere, die für die kontrollierte Wirkstofffreisetzung unerlässlich sind. Darüber hinaus liefert die Hydrolyse von Rizinusöl Sebacinsäure, einen wichtigen Bestandteil bei der Herstellung von Polyamiden, Polyestern und Polyurethanen, die alle für die Herstellung von Medizinprodukten unverzichtbar sind. Dieser Trend unterstreicht die wachsende Präferenz der Pharmaindustrie für natürlich gewonnene Hilfsstoffe, ein Schritt, der bei Regulierungsbehörden Anklang findet, die der Sicherheit und Biokompatibilität von Inhaltsstoffen Priorität einräumen. Infolgedessen besteht eine konstante Nachfrage nach Rizinusöl-Derivaten in der Arzneimittelformulierung.

Einführung von Wärmemanagementflüssigkeiten für Elektrofahrzeuge

Elektrofahrzeughersteller setzen auf Rizinusöl-basierte Wärmemanagementflüssigkeiten, um Herausforderungen bei der Batteriekühlung zu bewältigen. Diese Herausforderungen entziehen sich oft herkömmlichen Wasser-Glykol-Systemen, insbesondere bei Schnellladeszenarien, die eine verbesserte Wärmeableitung erfordern. Ein Webinar von Lubrizol beleuchtete die Vorteile dieser Spezialflüssigkeiten und betonte ihre Rolle bei der Ermöglichung schnellerer Ladevorgänge und der Minderung von Risiken durch thermisches Durchgehen. Castrol's ON e-Thermoflüssigkeit rühmt sich einer um 41 % schnelleren Laderate als herkömmliche Gegenstücke, während gleichzeitig sichergestellt wird, dass die Batterien während der Entladung bei optimalen Temperaturen bleiben. Dies positioniert Castrol's Derivate als entscheidend für die Weiterentwicklung der Elektrofahrzeugarchitektur. Die Flammpunkteigenschaften dieser Wärmeflüssigkeiten sind für die Einhaltung von Sicherheitsvorschriften von entscheidender Bedeutung. Formulierte Flüssigkeiten haben Standard-Grundöle in Automobilanwendungen übertroffen. Als Reaktion auf verschärfte globale Vorschriften, insbesondere in China, gibt es Bestrebungen für strenge Sicherheitsmaßnahmen gegen Vorfälle mit thermischem Durchgehen, was die Nachfrage nach modernsten Kühllösungen verstärkt. Darüber hinaus lösen Rizinusöl-Derivate nicht nur Materialverträglichkeitsprobleme mit Elektrofahrzeugkomponenten, sondern versprechen auch dauerhafte Leistung ohne Austauschbedarf, was den Wandel des Automobilsektors zur Elektrifizierung stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rizinussamen-Erträge | -0.8% | Asien-Pazifik als Kern, insbesondere Produktionsregionen in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Preisempfindlichkeit gegenüber Sojabohnen-/Sonnenblumenölen | -0.6% | Global, mit höheren Auswirkungen in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette in den Häfen von Gujarat | -0.4% | Von Asien-Pazifik-Exporten abhängige Regionen, Ausstrahlungseffekte auf die globale Versorgung | Kurzfristig (≤ 2 Jahre) |

| Mykotoxin-Kontaminationsrisiko bei der Lagerung | -0.3% | Global, konzentriert in feuchten tropischen Lagerregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rizinussamen-Erträge

Wichtige Rizinusanbauregionen kämpfen mit Schwankungen in der landwirtschaftlichen Produktion, was zu Versorgungsinstabilität führt und das Marktwachstum hemmt. Diese Herausforderung wird dadurch verschärft, dass Klimamuster zunehmend traditionelle Anbauzyklen stören, insbesondere in Gujarat und Rajasthan. Das ICAR-Indische Institut für Ölsaatenforschung hebt ausgeprägte Ertragsschwankungen bei Rizinus-Sorten hervor. Beispielsweise erzielt die Sorte DCH-32 unter Regenfeldbaubedingungen 1.030 kg/ha, steigt jedoch mit Bewässerung auf 2.460 kg/ha, was die Wasserempfindlichkeit der Pflanze unterstreicht. Forschungen in feuchten Tropen identifizieren optimale Aussaatfenster zwischen dem 18. Juni und dem 2. Juli. Frühzeitige Aussaat kann Erträge zwischen 773,7 und 799,1 kg/ha erzielen, was stark mit lediglich 129,2 kg/ha bei später Aussaat kontrastiert. Solch enge Anbauparameter erhöhen die Produktionsrisiken. Als Reaktion auf diese Bedenken hat die Risikoverwaltungsbehörde des US-Landwirtschaftsministeriums prognostizierte Preise und Volatilitätsfaktoren für das Erntejahr 2025 festgelegt. Um der Ertragsschwankung entgegenzuwirken, fördert das Pragati-Programm von BASF nachhaltige Landwirtschaftspraktiken. Nachdem über 8.000 Landwirte zertifiziert wurden, verzeichnet das Programm eine Reduzierung des Wasserverbrauchs um 33 % sowie verbesserte Einzelerträge. Dennoch bleibt das Programm aufgrund seines Fokus auf semiaride Regionen anfällig für wetterbedingte Störungen, was Risiken für die globale Rizinusöl-Lieferkette darstellt.

Preisempfindlichkeit gegenüber Sojabohnen-/Sonnenblumenölen

Trotz seiner überlegenen funktionellen Eigenschaften hat der Premiumpreis von Rizinusöl im Vergleich zu Rohstoff-Ölsaaten seine Einführung in preissensiblen Anwendungen gehemmt, insbesondere wenn die Preise für Sojabohnen- und Sonnenblumenöl deutlich niedriger bleiben. Daten der Weltbank zeigen, dass Indiens Rizinusöl-Exporte im Jahr 2023 durchschnittlich rund 1,60 USD pro kg betrugen[3]Weltbank. "Rizinusöl und seine Fraktionen: Exporte nach Land | 2023.", https://wits.worldbank.org/trade/comtrade/en/country/ALL/year/2023/tradeflow/Exports/partner/WLD/product/151530., ein Preisniveau, das in starkem Kontrast zu herkömmlichen Pflanzenölen steht und damit Herausforderungen für kostenorientierte industrielle Anwendungen darstellt. Forschungen zeigen, dass die Mischung von Rizinusöl mit anderen Pflanzenölen im Verhältnis 1:1 nicht nur die Schmierleistung gegenüber der Verwendung von reinem Rizinusöl verbessert, sondern auch die Gesamtformulierungskosten senkt. Dies deutet auf eine potenzielle Strategie zur Minderung von Preisempfindlichkeitsbedenken hin. Berichte aus dem Ölpflanzen-Ausblick des US-Landwirtschaftsministeriums heben die anhaltende Volatilität auf den Ölsaatmärkten hervor. Dennoch behält Rizinusöl seinen Premiumstatus, der auf seine einzigartigen chemischen Eigenschaften und einen Produktionsmaßstab zurückzuführen ist, der im Vergleich zu den wichtigsten Rohstoffölen begrenzt ist. Industrielle Nutzer verlagern ihren Fokus von der reinen Rohstoffpreisgestaltung auf eine umfassendere Bewertung der Gesamtbetriebskosten. Sie erkennen die überlegene Leistung und die Umweltvorteile von Rizinusöl an. Dennoch begrenzen die anfänglichen Preisaufschläge von Rizinusöl weiterhin seine Marktdurchdringung, insbesondere in Schwellenmärkten, wo die funktionalen Vorteile die höheren Kosten nicht immer rechtfertigen und die Kaufkraft für Spezialchemie-Inputs begrenzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rohöl-Dominanz trifft auf Premium-Spezialisierung

Rohes Rizinusöl erfasste im Jahr 2024 einen Anteil von 44,27 % am Rizinusöl-Markt, was seine zentrale Bedeutung als Basisrohstoff für nachgelagerte Chemikalien und Schmierstoffe unterstreicht. Die stabile Nachfrage von Polyurethan- und Weichmacherherstellern hält Massenextraktionsanlagen nahezu ausgelastet und sichert Skaleneffekte, die die Margenstabilität schützen. Hydrierte Qualitäten erfreuen sich einer Nischennachfrage in lebensmittelkontaktierenden Polymeren, die unter 21 CFR 178.3280 reguliert sind und eine Verwendung von bis zu 4 Gewichtsprozent in Vinylchlorid-Polymeren erlauben. Dehydrierte Varianten dienen als schnelltrocknende Harze in Schutzlacken, während aufkommende Luftfahrtkraftstoffwege hydriertes Rohöl für die Iso-Paraffin-Produktion evaluieren.

Premium-Jamaican-Black-Volumina, obwohl kleiner, wachsen bis 2030 mit einer CAGR von 7,48 %, getragen von der Verbraucherfaszination für traditionelle Röstmethoden, die eine dunklere Farbe und einen höheren Aschegehalt verleihen, der in Haarserums geschätzt wird. Die Differenzierung ermöglicht es Markeninhabern, den doppelten durchschnittlichen FOB-Preis zu verlangen, was die Umwandlungsmargen von Samen zu Öl für kleine karibische Verarbeiter erhöht. Unterdessen verzeichnen Derivatströme wie Sebacinsäure und 12-HSA das schnellste Mengenwachstum, angetrieben durch die Nachfrage nach Polyamid-11 in leichten Automobilteilen und 3D-Druckpulvern. Der Erwerb der vollständigen Eigentumsrechte von BASF an seinem Gemeinschaftsunternehmen Alsachimie sichert die interne KA-Öl-Versorgung und signalisiert, wie große Chemiekonzerne Rohstoffe für hochwertige Polymere sichern. Insgesamt veranschaulichen diese Verschiebungen einen Rizinusöl-Markt, der sich zu spezialisierten, margenstarken Produkten hin entwickelt, ohne die Skalenvorteile von Rohöl aufzugeben.

Nach Endverbraucher: Chemische Führungsposition durch Kosmetikwachstum herausgefordert

Der Chemiesektor beherrschte im Jahr 2024 31,63 % des Umsatzes und stützte die Größe des Rizinusöl-Marktes durch einen stetigen Verbrauch in Polyurethanen, Schmierstoffen und Nylon-Zwischenprodukten. Die Dekarbonisierungsziele der OEMs erhöhen die Anforderungen an den Bioanteil und sichern langfristige Abnahmen, die Investitionen in katalytische Crackanlagen unterstützen, die für Ricinolsäure-Derivate optimiert sind. Die pharmazeutische Nachfrage baut auf der langen Sicherheitsbilanz des Abführmittels auf, aber das eigentliche Aufwärtspotenzial ergibt sich aus biologisch abbaubaren Polymer-Hilfsstoffen, die regulatorische Prüfungen vereinfachen.

Kosmetik und Körperpflege, die mit einer CAGR von 6,74 % wachsen, absorbieren steigende Mengen an PEG-40-hydriertem Rizinusöl als sanfte Tenside und profitieren von der durch MoCRA getriebenen Inhaltsstofftransparenz, die natürlich gewonnene Inputs begünstigt. Marken nutzen Fair-Trade-Beschaffung zur Differenzierung von SKUs, ein Trend, der Prämien an Landwirtschaftskooperativen zurückfließen lässt und Gemeinschaftslebensgrundlagen in Gujarat und zunehmend in Kenia sichert. Lebensmittelqualitätsanwendungen bleiben begrenzt: Die FDA begrenzt Trennmittel für Hartbonbons auf 500 ppm und genehmigt Rizinusöl für Vitamin-Tablettenüberzüge gemäß 21 CFR 172.876, was die Volumina bescheiden, aber die regulatorische Sichtbarkeit hoch hält. Aufkommende Wärmemanagement- und SAF-Sektoren, obwohl heute noch klein, versprechen überproportionales Wachstum, da die Technologieskalierung Kostenkurven entrisikiert.

Geografische Analyse

Der Anteil von Asien-Pazifik von 59,73 % am Rizinusöl-Markt im Jahr 2024 resultiert aus Indiens Exportleistung von 1,009 Milliarden USD bei 629,8 Millionen kg, verankert durch Gujarats integrierte Verarbeitungs- und Hafeninfrastruktur. Regionale staatliche Banken gewähren zinsgünstige Kredite an Verarbeiter, die Abwassersysteme mit Null-Flüssigkeitsabgabe einführen, und stärken damit die Einhaltung von EU-Nachhaltigkeitsprüfungen. China stützt sich auf Importe für die Derivatproduktion und leitet Rohöl in inländische Sebacinsäure- und Nylon-11-Linien, um seinen schnell wachsenden Elektrofahrzeug-Teilsektor zu bedienen.

Nordamerika und Europa behalten reife, aber hochwertige Positionen bei, angetrieben durch pharmazeutische und Spezialpolymer-Nachfrage. Die US-amerikanische Bundesluftfahrtbehörde vergab 2024 fast 300 Millionen USD zur Beschleunigung von SAF-Projekten, von denen einige Rizinusester für hydrierte Düsenkraftstoffmischungen anvisieren. Der Grüne Deal der EU festigt die Nachfrage nach kohlenstoffarmen Materialien und ermutigt Automobilzulieferer der Tier-1-Ebene, mehrjährige Verträge mit zertifizierten indischen Verarbeitern abzuschließen. Strenge REACH-Dossiers und MoCRA-Einreichungen schränken kleinere Exporteure ein, belohnen jedoch konforme Marktteilnehmer mit Preisaufschlägen von bis zu 12 % gegenüber Rohstoffnotierungen.

Der Nahe Osten und Afrika stehen an der Spitze des zukünftigen Versorgungswachstums mit einer prognostizierten CAGR von 5,93 %, angetrieben durch Casterras 100-Tonnen-Kenianische Samenlieferung im Oktober 2024 und Äthiopiens 2.225-Hektar-Bewässerungsprojekt, das Erträge von 6 Tonnen pro Hektar verspricht. Regierungen fördern Rizinus als dürreresistente Einkommenskultur, die semiaride Zonen revitalisiert, während die Nähe zu Europa die Frachtzeiten für Derivatverarbeiter verkürzt. Pilotverarbeitungsanlagen in Mombasa und Addis Abeba planen, bis 2026 Rohöl zu exportieren, was globale Lieferketten diversifiziert und das Indien-zentrierte Risiko dämpft. Südamerika bleibt ein kleiner Akteur, könnte aber schnell skalieren, wenn Bio-Jet-Mandate die Nachfrage nach regionalen Rohstoffen ankurbeln, was mit Raffinerieausbauplanungen in Brasilien und Thailand übereinstimmt.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau, da etablierte Großunternehmen ihre Portfolios neu ausrichten und regionale Neueinsteiger an Größe gewinnen. Adanis Veräußerung von 2 Milliarden USD aus Adani Wilmar im Dezember 2024 setzt Kapital für Infrastruktur frei und gewährt Wilmar International die vollständige Kontrolle zur Vertiefung der nachgelagerten Integration. Nachfolgende Akquisitionen, wie Adani Wilmars 67-%-Beteiligung an Omkar Chemicals, erweitern die Reichweite in Tenside und Lebensmittelzusatzstoffe und konsolidieren die Wertschöpfung in den Bereichen Waschmittel, Backwaren und Agrochemikalien.

Das Pragati-Programm von BASF bleibt die umfangreichste Nachhaltigkeitsinitiative, nachdem 8.000 Landwirte auf 9.000 Hektar zertifiziert und der Wasserverbrauch um 33 % gesenkt wurden – ein Schritt, der den Status als bevorzugter Lieferant bei europäischen Automobil-OEMs sichert. Aufstrebende Akteure setzen auf fortschrittliche Agronomie und KI-gestützte Züchtung. Casterra Ag's kenianische Aktivitäten erstrecken sich bereits auf 700 Hektar und zielen auf Mehrtonnenerträge ab, was Afrikas Kapazität signalisiert, Indiens Versorgungsdominanz innerhalb des Jahrzehnts zu erodieren.

Technologie ist ein weiterer Wettbewerbshebel: Castrol's ON e-Thermoflüssigkeit, formuliert mit Rizinusestern, setzt einen Maßstab für 41 % schnelleres Batterieladen und erhöht die Markteintrittsbarrieren für Unternehmen ohne Formulierungsexpertise. Hochleistungspolyamid-Hersteller sichern sich die Sebacinsäure-Versorgung durch langfristige Abnahmeverträge und verschärfen die Rohstoffverfügbarkeit für Spotabnehmer. Vor diesem Hintergrund belohnt der Rizinusöl-Markt vertikal integrierte Strategien, die Samen, Öl und Derivatverarbeitung kontrollieren, während schlanke Neueinsteiger durch Nischen-Mehrwertanwendungen Marktanteile gewinnen.

Rizinusöl-Branchenführer

Adani Wilmar Ltd.

Jayant Agro-Organics Ltd.

NK Proteins Pvt Ltd.

Thai Castor Oil Industries Co.

Gokul Agri International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mangalam Global Enterprise erweiterte seine 'NEAT CASTOR OIL'-Linie und führte 200-ml- und 500-ml-Flaschen ein, die die bereits erhältliche 100-ml-Variante ergänzen.

- März 2023: Biofeel® Eleven, ein neu eingeführtes Garn aus natürlichen Quellen, hat seinen Ursprung in Indien. Die Reise beginnt mit

Eranda,

einer kleinen Bohne auf Hindi, aus der das ideale Öl gewonnen wird. Dieses Öl, Rizinusöl, dient als Grundlage für diese innovativen 100 % nachhaltigen Garne. Diese Garne finden Anwendung in verschiedenen Bereichen, darunter Mode, Sport, Automobil und Heimtextilien, und bedienen sowohl Stoffe als auch Premiumkleidungsstücke.

Globaler Rizinusöl-Marktbericht Umfang

| Rohes Rizinusöl |

| Hydriertes Rizinusöl |

| Dehydriertes Rizinusöl |

| Jamaican Black Rizinusöl |

| Sonstige |

| Chemieindustrie |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rohes Rizinusöl | |

| Hydriertes Rizinusöl | ||

| Dehydriertes Rizinusöl | ||

| Jamaican Black Rizinusöl | ||

| Sonstige | ||

| Endverbraucher | Chemieindustrie | |

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Rizinusöl-Marktes?

Die Größe des Rizinusöl-Marktes beläuft sich im Jahr 2025 auf 2,4 Milliarden USD und wird bis 2030 voraussichtlich 3,09 Milliarden USD erreichen.

Welche Region hält den größten Anteil am globalen Rizinusöl-Handel?

Asien-Pazifik führt mit einem Anteil von 59,73 % im Jahr 2024, verankert durch Indiens dominante Exportbasis.

Welcher Produkttyp wächst am schnellsten?

Jamaican Black Rizinusöl wächst dank der Premiumnachfrage in der Kosmetik mit einer CAGR von 7,48 %.

Warum ist Rizinusöl wichtig für Elektrofahrzeuge?

Rizinusöl-basierte Wärmeflüssigkeiten ermöglichen eine um 41 % schnellere Batterieladung und erfüllen neue Sicherheitsstandards für Hochspannungsarchitekturen.

Seite zuletzt aktualisiert am: