Marktgröße und Marktanteil für wagenbasierte konventionelle Brust Ultraschallsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 337.30 Millionen US-Dollar |

| Marktgröße (2030) | 470.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

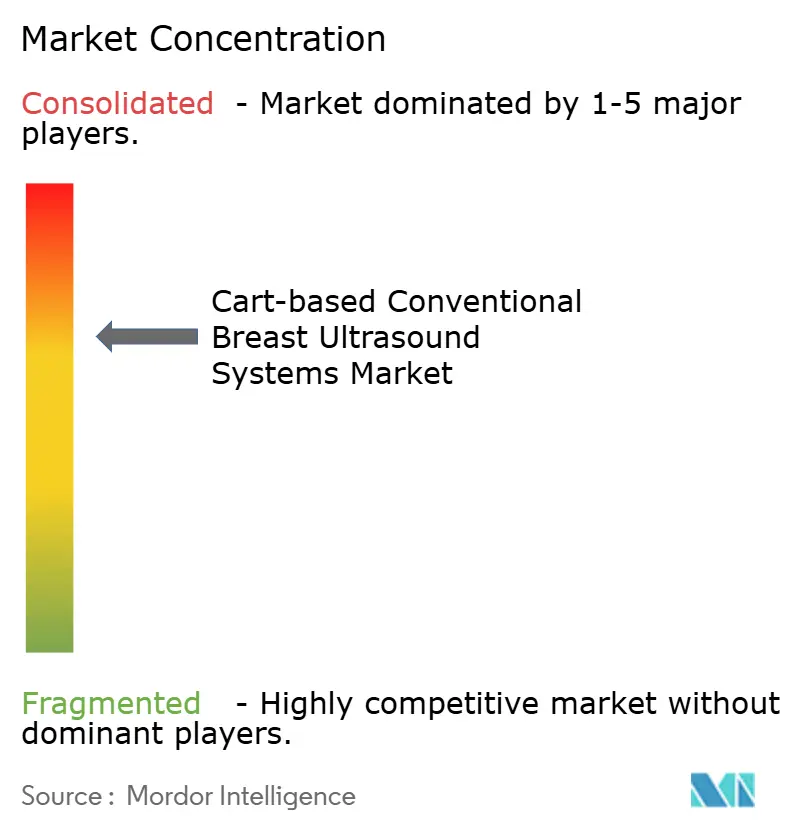

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wagenbasierte konventionelle Brust Ultraschallsysteme von Mordor Intelligence

Die Marktgröße für wagenbasierte konventionelle Brust Ultraschallsysteme belief sich im Jahr 2024 auf 337,3 Millionen USD und wird bis 2030 voraussichtlich 470,9 Millionen USD erreichen, was einer CAGR von 5,7 % über den Zeitraum entspricht. Regulatorische Katalysatoren, eine ausgeweitete Erstattung und die rasche Integration von KI positionieren diese Plattformen von Einzellösungs-Scannern zu vernetzten diagnostischen Knotenpunkten um. Krankenhäuser investieren weiterhin, da Wagenplattformen tragbare Geräte hinsichtlich Bildqualität und Elastographie-Genauigkeit übertreffen, während mobile Screening-Einheiten die Reichweite in ländliche Gebiete ausdehnen. Anbieter beschleunigen Akquisitionen, um Workflow-Automatisierung einzubetten, die den Mangel an Sonographen ausgleicht und höhere tägliche Scanvolumina ermöglicht. Die infrastrukturellen Aufrüstungen im Asien-Pazifik-Raum sowie die Vorschriften zur Brust-Dichte in den Vereinigten Staaten prägen eine zweistufige Adoptionskurve, die die Ersatznachfrage in reifen Märkten mit Erstkäufen in Entwicklungsmärkten in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

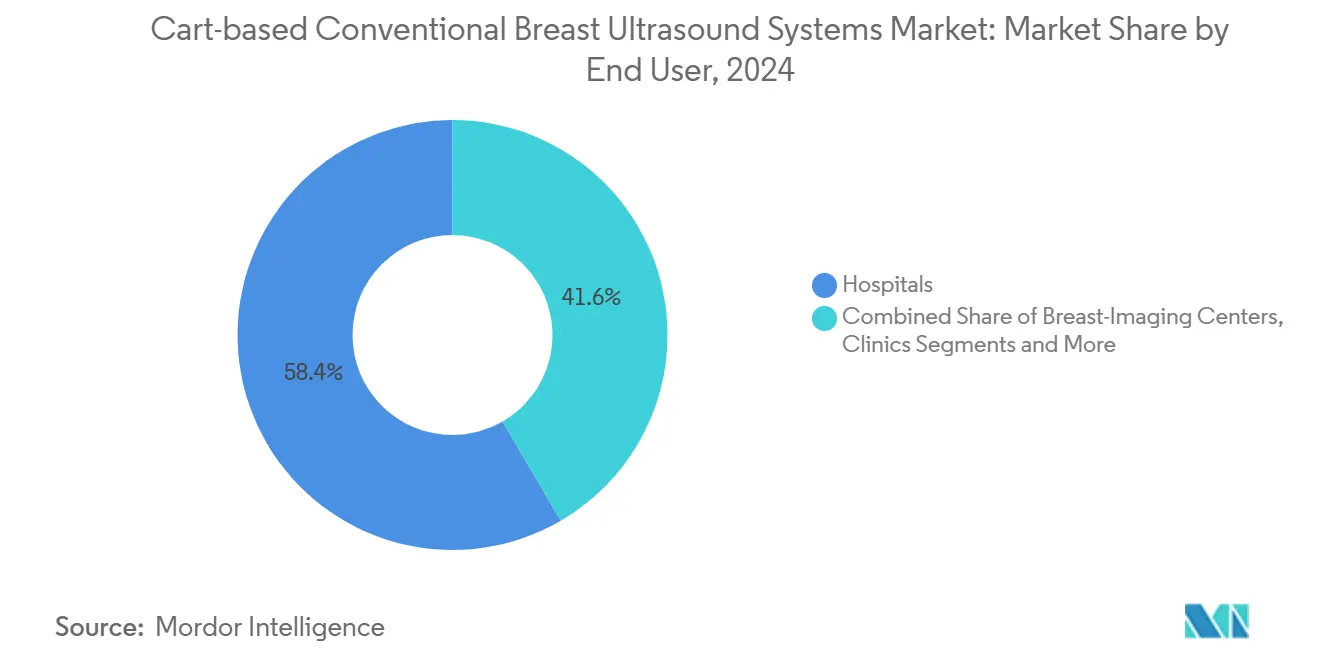

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Marktanteil von 58,4 % am Markt für wagenbasierte konventionelle Brust Ultraschallsysteme. Mobile Screening-Einheiten expandieren bis 2030 mit einer CAGR von 6,7 %.

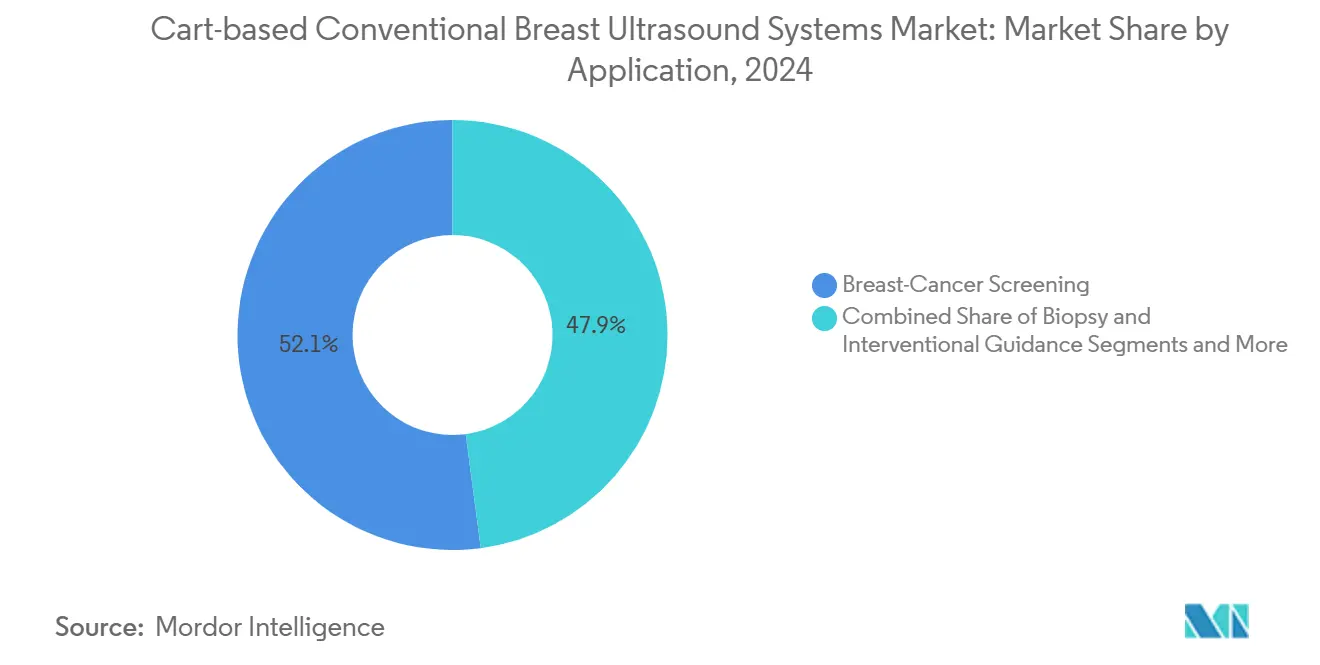

- Nach Anwendung verzeichnete Biopsie und interventionelle Führung mit einer CAGR von 7,3 % bis 2030 das schnellste Segmentwachstum.

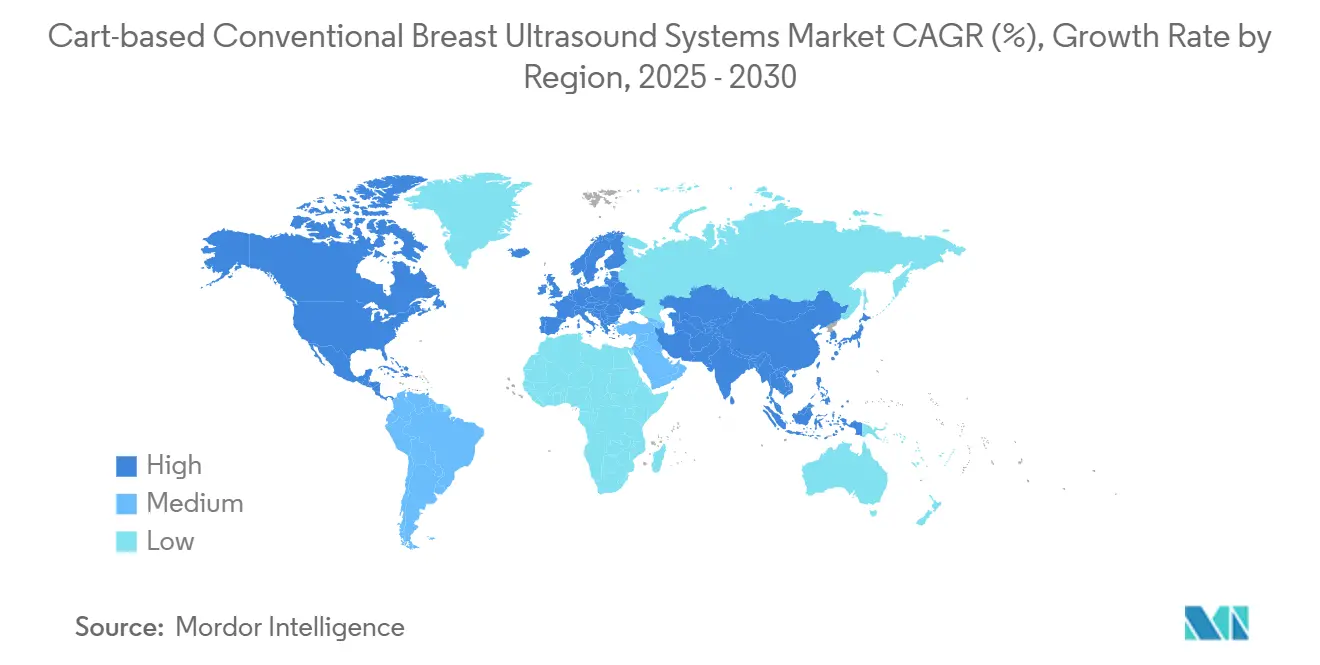

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 45,8 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,2 % bis 2030 das regionale Wachstum anführen.

Globale Trends und Erkenntnisse zum Markt für wagenbasierte konventionelle Brust Ultraschallsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Brustkrebs | +1.20% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ergänzende Screening-Vorschriften für dichte Brüste | +1.80% | Nordamerika primär, EU sekundäre Adoption | Mittelfristig (2–4 Jahre) |

| Technologische Verbesserungen bei Bildqualität und Elastographie | +1.10% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsrahmen | +0.90% | Nordamerika und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung steigert den Scan-Durchsatz | +1.30% | Global, beschleunigt in Hochvolumenzentren | Kurzfristig (≤ 2 Jahre) |

| Einführung von Tele-Ultraschall in ländlichen Kliniken | +0.60% | Asien-Pazifik als Kernmarkt, Ausweitung auf ländliche Gebiete Amerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Brustkrebs

Wagenplattformen bleiben für die Früherkennung unverzichtbar, da ihre Elastographie-Module die Gewebesteifigkeit zuverlässiger quantifizieren als tragbare Köpfe. Jede siebte australische Frau war im Jahr 2024 von der Erkrankung betroffen, eine Prävalenz, die in Europa und den Vereinigten Staaten widergespiegelt wird.[1]North Metropolitan Health Service, "Neues mobiles Fahrzeug zur Brustkrebsvorsorge bei Frauen in Westaustralien," NMHS, nmhs.health.wa.gov.au Einrichtungen, die Scherwellen-Elastographie einsetzen, berichten von einem stärkeren Läsion-zu-Fett-Kontrast, der diagnostische Wege verkürzt und die Rolle des Marktes für wagenbasierte konventionelle Brust Ultraschallsysteme in der Präzisionsonkologie stärkt.

Ergänzende Screening-Vorschriften für dichte Brüste

Die FDA-Regel zur Dichtebenachrichtigung vom September 2024 formalisiert die Weiterüberweisung von der Mammographie zum Ultraschall und verankert einen strukturellen Nachfrageanstieg für den Markt für wagenbasierte konventionelle Brust Ultraschallsysteme. Eine standardisierte Sprache für vier Dichtekategorien beseitigt Variabilität und fördert protokollgesteuerte Verordnungen, wodurch Ultraschall trotz Medicare-Zuzahlungen, die nun durchschnittlich 250 USD für rein dichtebedingte Befunde betragen, zu einem erstattungsfähigen nächsten Schritt wird.

Technologische Verbesserungen bei Bildqualität und Elastographie

Transparente Relaxor-Ferroelektrische Kristalle haben die Wandlerbandbreite auf 78 % bei 28,5 MHz erhöht, das Signal-Rausch-Verhältnis um 13 dB verbessert und die Mehrwinkel-Scherwellenanalyse unterstützt.[2]Fei Li, "Transparente Ultraschallwandler auf Basis von Relaxor-Ferroelektrischen Kristallen," Nature Communications, nature.com Wenn automatisiertes Brustvolumen-Scanning mit Elastographie kombiniert wird, hat die Sensitivität für Malignität 91 % erreicht, was den Markt für wagenbasierte konventionelle Brust Ultraschallsysteme als bevorzugte Plattform für die Beurteilung komplexer Läsionen bestätigt.[3]Lamei Zhang et al., "Innovative Integration von automatisiertem Brustvolumen-Scan und Ultraschall-Elastographie zur verbesserten Differenzierung gutartiger und bösartiger Brustläsionen," Scientific Reports, doi.org

KI-gestützte Workflow-Optimierung steigert den Scan-Durchsatz

GE HealthCares Übernahme von Intelligent Ultrasound für 51 Millionen USD bringt ScanNav Assist KI in gängige geburtshilfliche und Brust-Workflows ein, reduziert manuelle Messungen und harmonisiert die Bedienerleistung. Ähnliche Kooperationen, wie die von Siemens Healthineers mit DeepHealth, ermöglichen Fernführung und Echtzeit-Bildqualitätsfeedback, wodurch die Untersuchungskapazität ohne proportionale Personalaufstockung erweitert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten von Wagensystemen | -1.40% | Global, stärker ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Brust-Sonographie-Fachkräften | -1.10% | Global, akut in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei piezoelektrischen Wandlern | -0.80% | Global, mit stärkerer Auswirkung in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige tragbare Wettbewerber | -1.00% | Nordamerika und Europa primär, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten von Wagensystemen

Die Anschaffungspreise liegen zwischen 10.000 und 120.000 USD, und Serviceverträge verdoppeln die Eigentumskosten häufig innerhalb von fünf Jahren. Gleichzeitig stärkt Butterfly Networks iQ3 für 3.899 USD ein Wertversprechen, das Wagenanbieter unter Druck setzt, Premiumpreise durch greifbare diagnostische Vorteile zu rechtfertigen. Da Kosten-Nutzen-Analysen zunehmen, wird der Nachweis von Umsatzsteigerungen durch zusätzliche abrechenbare Verfahren zum entscheidenden Faktor für Beschaffungsgenehmigungen.

Mangel an qualifizierten Brust-Sonographie-Fachkräften

Ausbildungskapazitäten hinken der Nachfrage hinterher, insbesondere bei spezialisierten brustfokussierten Zertifizierungen. In Kanada und ländlichen Landkreisen der USA lagen die Vakanzenquoten im Jahr 2025 bei über 12 %, was die Scanvolumina unabhängig von den Gerätebeständen begrenzt. Um den Markt für wagenbasierte konventionelle Brust Ultraschallsysteme aufrechtzuerhalten, bündeln Hersteller nun cloudbasierte Simulationsmodule und modulare Zertifizierungslehrpläne mit Neuinstallationen und stimmen die Ausbildung auf die Gerätefunktionen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Krankenhäuser treiben das Volumen, während mobile Einheiten das Wachstum beschleunigen

Krankenhäuser machten im Jahr 2024 58,4 % der Marktgröße für wagenbasierte konventionelle Brust Ultraschallsysteme aus, unterstützt durch integrierte PACS-Konnektivität und umfassende Diagnoseprotokolle. Diese Einrichtungen sind auf hochauflösende Elastographie und KI-gestützte Läsionsbewertung angewiesen, was die Präferenz für Wagen gegenüber tragbaren Alternativen verstärkt. Unabhängige Bildgebungszentren und akademische Labore folgen, gestützt durch Lehraufgaben und Studienarbeitslasten.

Mobile Screening-Einheiten verzeichneten die schnellste CAGR von 6,7 % und zeigen, wie die Marktakzeptanz für wagenbasierte konventionelle Brust Ultraschallsysteme über feste Standorte hinausgeht. Programme wie UC Davis MobileMammo+ planen, jährlich 5.000 Frauen zu screenen, und stützen sich auf wagengebundene Scanner, die gemeinsam mit Mammographie eingesetzt werden, um ergänzende Bildgebung beim selben Besuch zu ermöglichen. Durch die Umwandlung von Parkplätzen in temporäre Kliniken mildern Anbieter geografische Ungleichheiten und bauen Patientenpipelines für zentralisierte Behandlungszentren auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des Screenings verschiebt sich hin zu interventionellem Wachstum

Das Screening behielt im Jahr 2024 einen Anteil von 52,1 % an der Marktgröße für wagenbasierte konventionelle Brust Ultraschallsysteme, dank dichtefokussierter Überweisungen. Diagnostische Abklärungen blieben für die Läsionscharakterisierung unverzichtbar, aber Biopsie- und interventionelle Führungsanwendungen erzielten mit einer CAGR von 7,3 % den Höchstwert des Segments.

KI-gestützte Hochfrequenzsonden erreichen nun eine AUC von 0,94 bei der Differenzierung von sklerosierender Adenose und früher Malignität, was präzisionsgeführte Biopsien effizienter macht und Wiederholungseingriffe reduziert. Da wertbasierte Vergütungsmodelle die Vermeidung von Komplikationen honorieren, schafft interventionsgradige Elastizitätskartierung eine verteidigungsfähige Nachfrage nach Wagensystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2024 45,8 % der Umsätze bei, was auf eine ausgereifte Erstattungslandschaft und die FDA-Regel zur Dichtebenachrichtigung vom September 2024 zurückzuführen ist, die Ultraschallüberweisungen institutionalisierte. Zuzahlungen von durchschnittlich 250 USD lösten eine Prüfung durch Kostenträger aus, veranlassten Einrichtungen jedoch auch dazu, Premiumscanner zu bevorzugen, die diagnostische Zyklen verkürzen. Mobile Außendiensteinsätze, wie die Dreierflotte von British Columbia, generieren zusätzliche Volumina durch die Versorgung ländlicher und indigener Gemeinschaften.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 6,2 % verzeichnen, da China das nationale Screening ausbaut und Japan die geriatrische Onkologiekapazität modernisiert. Die lokale Produktion in Südkorea verkürzt die Lieferzeiten, während Australiens landesweite mobile Flotten hybride Einsatzmodelle demonstrieren, die wagenbasierte Ultraschallgeräte für die Triage am Versorgungsort integrieren.

Europa verzeichnet eine stetige Ersatznachfrage, insbesondere nach KI-fähigen Geräten, die mit Programmen zur Finanzierung der digitalen Gesundheit übereinstimmen. Golfstaaten investieren in Krebszentren nach westlichem Standard, und brasilianische Onkologienetzwerke beschaffen Mehrlieferantenflotten, um die steigende Brustkrebsinzidenz abzudecken. Maßgeschneiderte Finanzierungspakete und Pay-per-Scan-Verträge entstehen in ganz Lateinamerika und Afrika, wo Kapitalbeschränkungen die Adoption andernfalls hemmen würden.

Wettbewerbslandschaft

GE HealthCare führte im Jahr 2024 mit einem Marktanteil von rund 30 % am Markt für wagenbasierte konventionelle Brust Ultraschallsysteme und nutzte ScanNav Assist KI, um Personalengpässe auszugleichen und Serviceerlöse zu sichern. Siemens Healthineers, Philips und Canon Medical bestreiten das Premiumsegment durch kontinuierliche Motoraufrüstungen und lokalisierte Ausgaben für Forschung und Entwicklung. Philips' US-Expansion für 150 Millionen USD unterstreicht ein Wettrüsten um die Resilienz der inländischen Fertigung angesichts von Komponentenengpässen.

Butterfly Network verstärkt den Preisdruck mit seinem iQ3 für unter 4.000 USD, aber Haltbarkeit, Kühltoleranz und fortschrittliche Elastographie neigen komplexe Fälle weiterhin zu Wagensystemen. Chancen in unerschlossenen Bereichen konzentrieren sich auf Tele-Ultraschall: Siemens-DeepHealth SmartSonography ermöglicht es externen Experten, Scans fernzusteuern, während Samsung Medisons Z20 Live ViewAssist nutzt, um Ebenen für unerfahrene Bediener vorab zu kennzeichnen. Anbieter, die KI, Ergonomie und Fernfähigkeit vereinen, sind am besten positioniert, um Leistungsvorsprünge gegenüber kostengünstigen tragbaren Geräten auszubauen.

Marktführer der Branche für wagenbasierte konventionelle Brust Ultraschallsysteme

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Hologic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips verpflichtete sich, 150 Millionen USD in die Erweiterung der Fertigung in Reedsville und die Forschung und Entwicklung im Bereich KI-Ultraschall zu investieren und dabei 120 Stellen zu schaffen.

- November 2024: Mindray stellte Resona A20 mit Acoustic Intelligence Technology vor, das auf Brust-Workflows ausgerichtet ist.

- September 2024: Samsung Medison schloss eine Partnerschaft mit Sonio nach der FDA-Zulassung für KI-Lösungen für gynäkologischen und geburtshilflichen Ultraschall.

Umfang des globalen Berichts über den Markt für wagenbasierte konventionelle Brust Ultraschallsysteme

| Krankenhäuser |

| Brust-Bildgebungszentren und Diagnosekliniken |

| Ambulante Operationszentren |

| Akademische und Forschungseinrichtungen |

| Mobile Screening-Einheiten |

| Brustkrebsvorsorge |

| Diagnostische Abklärung |

| Biopsie und interventionelle Führung |

| Therapieansprechen-Monitoring |

| Sonstige (z. B. intraoperativ) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Endnutzer | Krankenhäuser | |

| Brust-Bildgebungszentren und Diagnosekliniken | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungseinrichtungen | ||

| Mobile Screening-Einheiten | ||

| Nach Anwendung | Brustkrebsvorsorge | |

| Diagnostische Abklärung | ||

| Biopsie und interventionelle Führung | ||

| Therapieansprechen-Monitoring | ||

| Sonstige (z. B. intraoperativ) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für wagenbasierte konventionelle Brust Ultraschallsysteme im Jahr 2024?

Die Marktgröße für wagenbasierte konventionelle Brust Ultraschallsysteme erreichte im Jahr 2024 337,3 Millionen USD.

Wie schnell wird das Umsatzwachstum erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,7 % wachsen und bis 2030 einen Gesamtwert von 470,9 Millionen USD erreichen.

Welche Region wird bis 2030 den größten inkrementellen Bedarf hinzufügen?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 6,2 % verzeichnen, da Screening-Programme und Infrastrukturinvestitionen ausgebaut werden.

Warum sind mobile Screening-Einheiten für Anbieter wichtig?

Mobile Einheiten weisen eine CAGR von 6,7 % auf, da sie Dienstleistungen in unterversorgte Gebiete ausdehnen und neue Gerätebestellungen sowie wiederkehrende Scanvolumina generieren.

Wie verändert KI die Beschaffungskriterien?

Krankenhäuser priorisieren nun Systeme mit eingebetteter Workflow-Automatisierung, die den Mangel an Sonographen ausgleicht und den täglichen Durchsatz erhöht, was den Fall für Wagenplattformen trotz höherer Kapitalkosten stärkt.

Welches Anwendungssegment wächst am schnellsten?

Biopsie und interventionelle Führung führt das Wachstum mit einer CAGR von 7,3 % an, bedingt durch die steigende Nachfrage nach Echtzeit-Bildgebung bei minimal-invasiven Eingriffen.

Seite zuletzt aktualisiert am: