Marktgröße und Marktanteil für kardiopulmonale Belastungstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

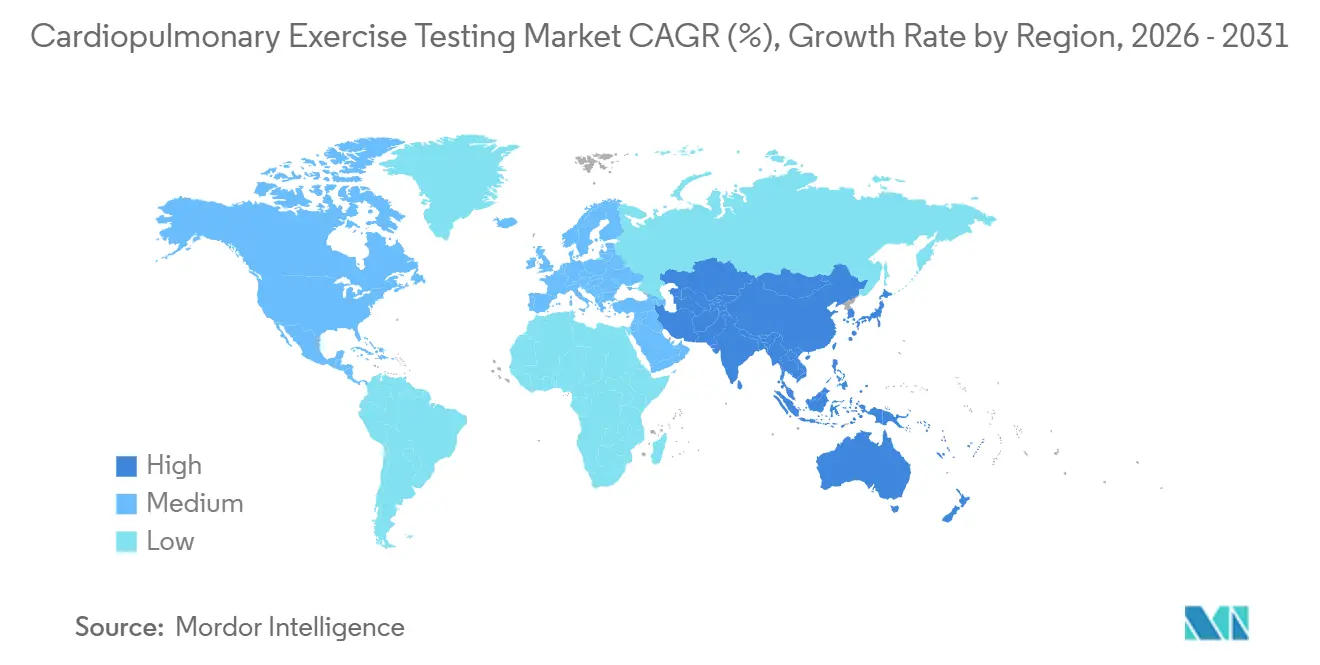

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiopulmonale Belastungstests von Mordor Intelligence

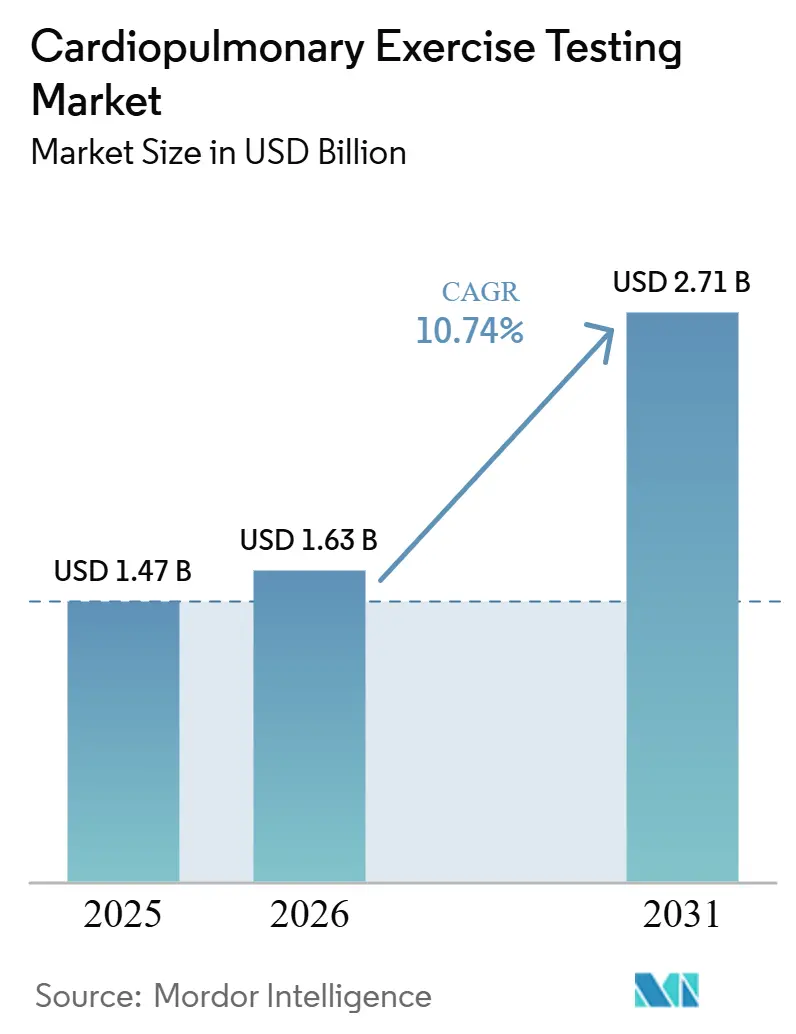

Die Marktgröße für kardiopulmonale Belastungstests wurde im Jahr 2025 auf 1,47 Milliarden USD geschätzt und soll von 1,63 Milliarden USD im Jahr 2026 auf 2,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,74 % während des Prognosezeitraums (2026–2031).

Der Markt für kardiopulmonale Belastungstests profitiert von einer größeren Patientenbasis, die eine strukturierte Funktionsbeurteilung benötigt, da Herz-Kreislauf-Erkrankungen im Jahr 2023 19,2 Millionen Todesfälle verursachten und jeden 3. weltweiten Todesfall ausmachten, was den Druck auf Gesundheitssysteme aufrechterhält, objektive Bewertungsinstrumente häufiger einzusetzen. Der Markt für kardiopulmonale Belastungstests erhält auch Unterstützung durch formale Versorgungspfade, da Spitzen-VO₂- und ventilatorische Effizienzmaße nun direkter in der präoperativen Beurteilung, der Rehabilitationsnachsorge und der Überwachung der pulmonalen Hypertonie eingesetzt werden, was die Nachfrage über die einmalige Diagnose hinaus ausweitet. Eine weitere Unterstützung für den Markt für kardiopulmonale Belastungstests kommt von softwaregestützter Interpretation, da automatisierte Schwellenwerterfassung und strukturierte Berichterstattung Einrichtungen helfen, CPET zu nutzen, ohne ausschließlich auf einen kleinen Pool von Spezialisten angewiesen zu sein. Die Wettbewerbsaktivität im Markt für kardiopulmonale Belastungstests entwickelt sich in Richtung integrierter Arbeitsabläufe, kompakter Geräteformate und modularer Plattformen, die es Krankenhäusern und Fachkliniken ermöglichen, die Testkomplexität an das Patientenvolumen und das verfügbare Personal anzupassen. Der Markt für kardiopulmonale Belastungstests hat auch Potenzial zur Expansion in ambulante und gemeindenahe Umgebungen, doch das Adoptionsniveau hängt weiterhin von der Tiefe der Ausbildung, der Klarheit der Erstattungsregelungen und der Fähigkeit der Anbieter ab, Geräte- und Servicekosten im Laufe der Zeit zu absorbieren.

Wichtigste Erkenntnisse des Berichts

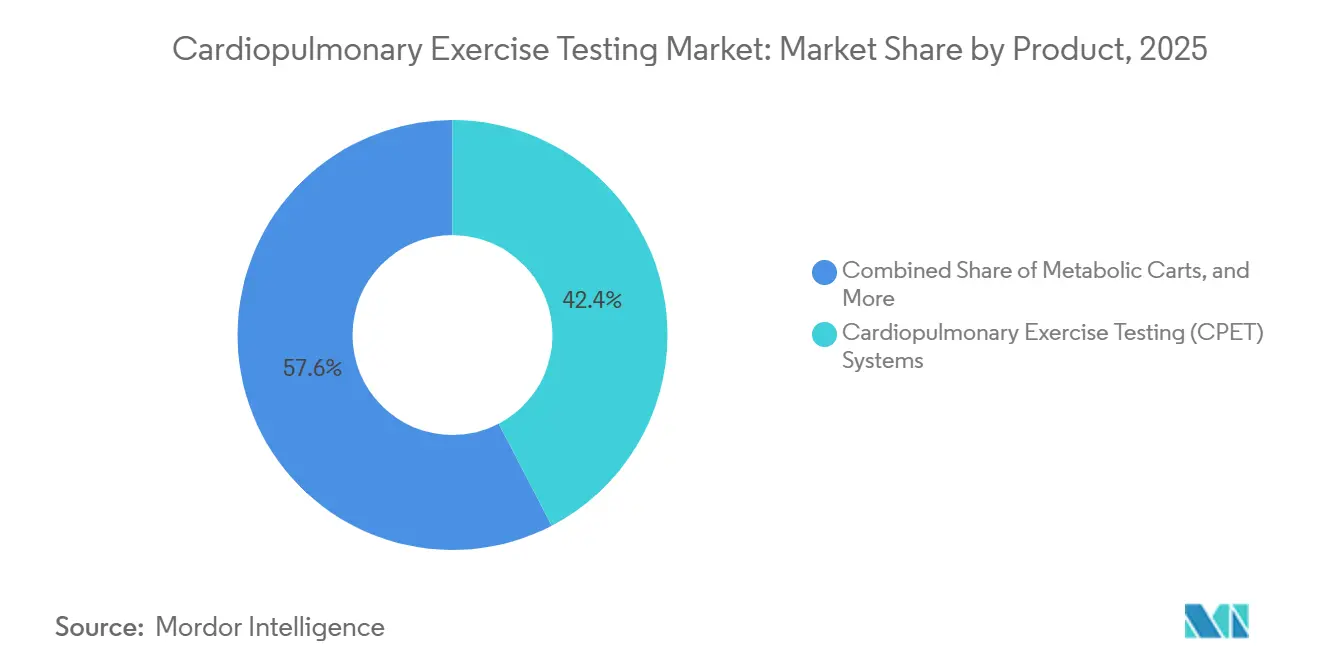

- Nach Produkt führten CPET-Systeme im Jahr 2025 mit einem Umsatzanteil von 42,37 %, während Stoffwechselwagen bis 2031 im Markt für kardiopulmonale Belastungstests voraussichtlich mit einer CAGR von 11,34 % wachsen werden.

- Nach Anwendung hielt die klinische Diagnostik im Jahr 2025 einen Anteil von 43,68 %, während die pulmonale Rehabilitation bis 2031 voraussichtlich mit einer CAGR von 11,89 % wachsen wird.

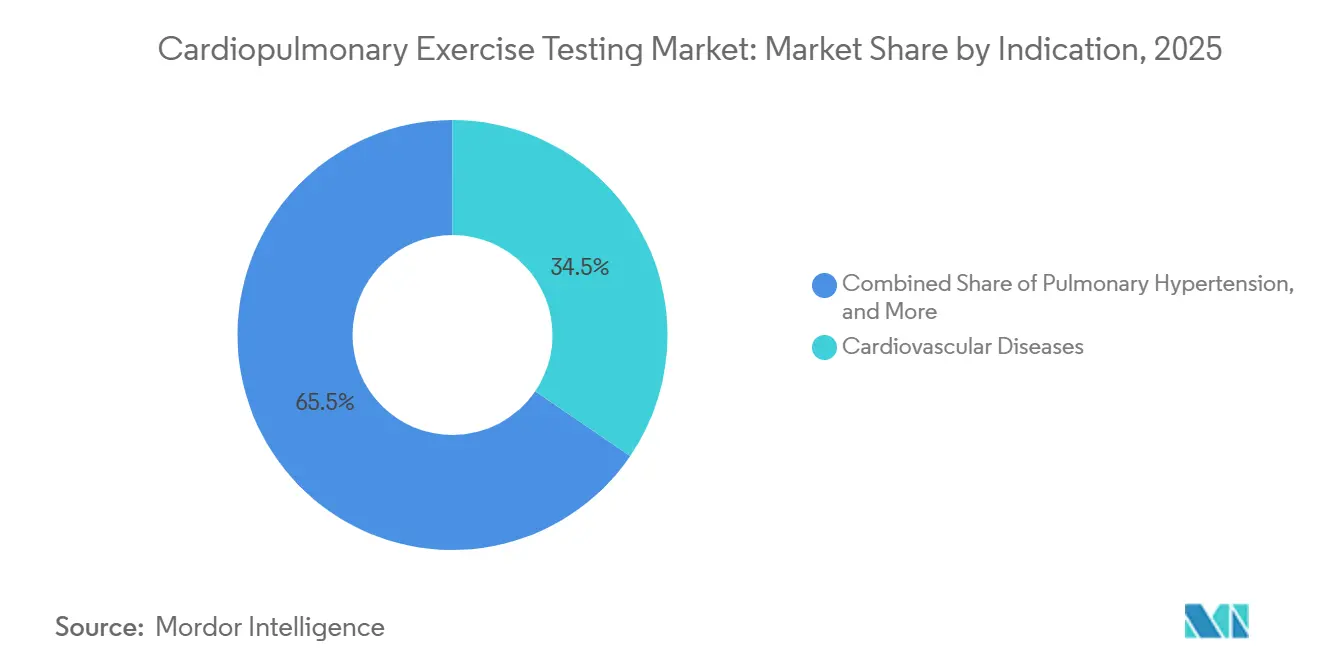

- Nach Indikation entfielen im Jahr 2025 34,52 % des Anteils auf Herz-Kreislauf-Erkrankungen, während die pulmonale Hypertonie bis 2031 im Markt für kardiopulmonale Belastungstests voraussichtlich die höchste CAGR von 12,56 % verzeichnen wird.

- Nach Endnutzer entfielen im Jahr 2025 53,41 % des Marktanteils für kardiopulmonale Belastungstests auf Krankenhäuser, während spezialisierte Kardiologie- und Pneumologiekliniken bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 38,46 % des Marktanteils für kardiopulmonale Belastungstests, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kardiopulmonale Belastungstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf- und Atemwegserkrankungen | +2.1% | Global, am stärksten in Süd- und Ostasien sowie in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anwendungsfälle für präoperative Risikostratifizierung | +1.8% | Nordamerika und Westeuropa, Ausstrahlungseffekte auf tertiäre Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu objektiver, belastungsbasierter Funktionsbeurteilung | +1.5% | Nordamerika und EU, frühe Adoption in Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Durch künstliche Intelligenz unterstützte Testinterpretation | +1.4% | Global, am schnellsten in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Adoption tragbarer und kompakter CPET-Geräte in ambulanten Umgebungen | +1.2% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für spezialisierte Diagnosetests in reifen Märkten | +1.0% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf- und Atemwegserkrankungen

Der Markt für kardiopulmonale Belastungstests befindet sich an dem Punkt, an dem sich das Management von Herz-Kreislauf- und Atemwegserkrankungen in der Routineversorgung immer häufiger überschneidet. Die Weltgesundheitsorganisation meldete im Jahr 2022 19,8 Millionen Todesfälle durch Herz-Kreislauf-Erkrankungen, was 32 % aller weltweiten Todesfälle entspricht, und mehr als drei Viertel dieser Todesfälle ereigneten sich in Ländern mit niedrigem und mittlerem Einkommen, was noch erheblichen Spielraum für die CPET-Expansion in Regionen mit geringer Durchdringung lässt.[1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen (HKE)," Das statistische Update 2025 der Amerikanischen Herzgesellschaft zeigte auch, dass wachsende absolute Inzidenz und besseres Überleben die Zahl der Patienten erhöhen, die eine langfristige Funktionsüberwachung anstelle einer rein akuten Behandlung benötigen.[2]Amerikanische Herzgesellschaft, "Herzerkrankungs- und Schlaganfallstatistik 2025, ein Bericht über US-amerikanische und globale Daten," Dies ist für den Markt für kardiopulmonale Belastungstests von Bedeutung, da mehr Patienten nun lange genug leben, um wiederholte Beurteilungen der Belastungstoleranz, der ventilatorischen Reaktion und der Behandlungserholung in verschiedenen Versorgungsumgebungen zu benötigen. Dasselbe Muster unterstützt die Nachfolgebedarfe in der kardialen Rehabilitation, bei der die Trainingsverordnung auf messbaren physiologischen Schwellenwerten statt auf allgemeinen Aktivitätsplänen basiert. Eine Studie aus dem Jahr 2025 im European Journal of Preventive Cardiology ergab, dass Patienten mit einem Anstieg des VO₂-Spitzenwerts von mindestens 5 % nach einem Jahr Phase-III-Rehabilitation bessere zusammengesetzte Ergebnisse erzielten, was den Fall für serielle Tests anstelle einer einzigen Ausgangsbewertung stärkt.[3]European Journal of Preventive Cardiology, "Die Rolle der Phase-3-Herzrehabilitation bei der Steigerung des Spitzen-VO2 und der Vorhersage des klinischen Erfolgs,"

Ausweitung der Anwendungsfälle für präoperative Risikostratifizierung

Der Markt für kardiopulmonale Belastungstests wird auch durch den breiteren Einsatz von CPET in der chirurgischen Risikobewertung in großen Krankenhäusern und akademischen Zentren unterstützt. Ein systematischer Review aus dem Jahr 2025 im British Journal of Anaesthesia Open ergab, dass submaximale CPET-Maße, insbesondere die VE/VCO₂-Steigung, unabhängig mit frühen postoperativen Komplikationen bei abdominalen Krebspopulationen verbunden waren, und Werte über 38 waren mit einem höheren Komplikationsrisiko nach Speiseröhrenkrebs-Operationen verbunden.[4]"Präoperativer submaximaler kardiopulmonaler Belastungstest und seine Assoziation mit frühen postoperativen Komplikationen," Eine separate Studie aus dem Jahr 2025 in PLOS Digital Health verwendete maschinelles Lernen auf präoperativen CPET-Daten und zeigte, dass kardiorespiratorische Fitnessvariablen nichtlineare Risikoschwellen aufdecken können, die durch statische klinische Maße allein nicht erfasst werden. Diese Erkenntnisse weiten die Rolle des Marktes für kardiopulmonale Belastungstests von ausgewählten Hochrisikofällen auf eine standardisiertere Nutzung in thorakalen, abdominalen und onkologischen chirurgischen Pfaden aus. Der Nachfrageeffekt ist nicht auf vollständige maximale Tests beschränkt, da auch kürzere Protokolle für präoperative Kliniken mit hohem Durchsatz praktischer werden. Eine Machbarkeitsstudie aus dem Jahr 2025 in JMIR Perioperative Medicine zeigte, dass ein 18-minütiges submaximales CPET-Protokoll in einer Hochvolumenklinik technisch zuverlässig und akzeptabel war, wobei 96 % der älteren Erwachsenen eine tolerierbare Belastung berichteten, was die Arbeitsablaufbarrieren für eine breitere Nutzung senkt.

Durch künstliche Intelligenz unterstützte Testinterpretation

Künstliche Intelligenz wird zu einer der deutlichsten kurzfristigen Unterstützungen für den Markt für kardiopulmonale Belastungstests, da die Interpretation ein wesentlicher personeller Engpass bleibt. Eine Studie aus dem Jahr 2026 in npj Digital Medicine zeigte, dass das Oxynet-Deep-Learning-Framework Gasaustausch- und ventilatorische Schwellenwerte mit einer Leistung identifizierte, die mit der visuellen Überprüfung durch Experten über mehr als 1.200 CPET-Dateien vergleichbar war. Das ist von Bedeutung, weil die Schwellenwerterfassung einer der spezialisiertesten Teile der CPET-Interpretation ist und die Automatisierung die Abhängigkeit von einer kleinen Anzahl ausgebildeter Auswerter verringert. Eine Präsentation beim Kongress der Europäischen Gesellschaft für Atemwegserkrankungen 2025 ergab auch, dass die GPT-basierte Interpretation eine vielversprechende Genauigkeit bei der Identifizierung normaler CPET-Ergebnisse zeigte, was besonders relevant für Praxen ist, die keinen internen CPET-Spezialisten haben. Der Markt für kardiopulmonale Belastungstests hat daher einen klareren Weg in Gemeinschaftskrankenhäuser, Fernrehabilitationsprogramme und allgemeine Kardiologiekliniken, die bisher keine komplexe Interpretation unterstützen konnten. Kommerzielle Softwaremodelle verstärken diese Verlagerung, da CPETwise von Medibyt und andere cloudbasierte Tools auf ein Modell hinweisen, bei dem Interpretationsfähigkeit getrennt von tiefgreifender Vor-Ort-Expertise bereitgestellt werden kann.

Adoption tragbarer und kompakter CPET-Geräte in ambulanten Umgebungen

Der Markt für kardiopulmonale Belastungstests expandiert auch durch kleinere Hardwareformate, die besser in ambulante und rehabilitative Arbeitsabläufe passen als traditionelle Laborinstallationen. Die Quark-CPET-Plattform von COSMED kombiniert Atemzug-für-Atemzug-Gasaustauschanalyse mit einer optionalen Mischkammer in einem kompakten Format für den klinischen Einsatz, während der Q-NRG Max die Messung in Richtung hybrider klinischer und leistungsbezogener Anwendungen erweitert. Der Vyntus-CPX-Stoffwechselwagen von Vyaire Medical, der über Jaeger vertrieben wird, ist so konzipiert, dass er sich mit dem CardioSoft-EKG von GE HealthCare verbindet, wodurch eine Einheit sowohl CPET- als auch EKG-Anforderungen abdecken kann und Platz- und Geräteduplikation in Umgebungen mit geringerem Volumen reduziert. Dies ist für den Markt für kardiopulmonale Belastungstests von Bedeutung, da kleinere Kliniken und ambulante Zentren in die Kategorie einsteigen können, ohne den gleichen Platzbedarf älterer Systeme zu benötigen. Dennoch gewährleistet die Verfügbarkeit von Hardware allein keine Nutzung, insbesondere in Gesundheitssystemen mit Technikermangel und ungleichmäßiger Protokollvertrautheit. Eine nationale Umfrage aus dem Jahr 2025 aus Saudi-Arabien ergab, dass der Mangel an ausgebildeten Technikern ebenso wichtig als Barriere wie die Geräteverfügbarkeit blieb, was zeigt, dass die Geräteminimierung durch Bedienerschulung und standardisierte Praxis ergänzt werden muss, um echte Durchsatzgewinne zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für CPET-Geräte und Serviceverträge | -2.3% | Global, am stärksten im Nahen Osten und Afrika, Südamerika und aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Bedarf an spezialisierter Ausbildung und Einhaltung standardisierter Protokolle | -1.6% | Global, am stärksten in Schwellenmärkten und Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungstiefe in aufstrebenden Gesundheitssystemen | -1.2% | Naher Osten und Afrika, Südamerika, Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Arbeitsablaufkomplexität in klinischen Umgebungen mit geringem Volumen | -0.8% | Gemeinschaftskrankenhäuser und ambulante Praxen mit geringem Volumen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für CPET-Geräte und Serviceverträge

Der Markt für kardiopulmonale Belastungstests steht weiterhin vor einer erheblichen Adoptionsbarriere, da die Einrichtung eines vollständigen CPET-Labors eine große Anfangsinvestition erfordert. Der Eingabeentwurf gibt an, dass integrierte Systeme, die einen Stoffwechselwagen, ein kalibriertes Ergometer, ein 12-Kanal-EKG und Software kombinieren, 50.000 bis 150.000 USD pro Installation kosten können, und jährliche Serviceverträge können weitere 10 % bis 15 % zu den Eigentumskosten hinzufügen. Diese Belastung verlangsamt den Kauf in Gemeinschafts- und Sekundärkrankenhäusern, insbesondere wenn Administratoren CPET mit anderen Investitionsbedürfnissen vergleichen, die dringlicher erscheinen oder größere Patientenvolumina bedienen. Das Hemmnis ist in Ländern mit niedrigem und mittlerem Einkommen stärker, da geringe Erstattungen und begrenzte Gerätefinanzierung es schwieriger machen, lange Amortisationszeiten zu rechtfertigen. Laufende Kalibrierung, Sensortausch und Masken- oder Mundstückkonsumgüter erhöhen auch die Gesamtbetriebskosten und erzeugen Budgetdruck in öffentlichen Systemen, die unter festen Diagnosetarifen arbeiten. Dies verlangsamt auch die Ersatzzyklen, was bedeutet, dass ältere installierte Systeme länger in Betrieb bleiben und neuere Plattformen den Markt für kardiopulmonale Belastungstests schrittweiser betreten.

Bedarf an spezialisierter Ausbildung und Einhaltung standardisierter Protokolle

Der Markt für kardiopulmonale Belastungstests bleibt auch durch den Bedarf an ausgebildeten Bedienern und konsistenten Interpretationsstandards eingeschränkt. Berufsverbände wie die Amerikanische Thoraxgesellschaft, die Europäische Gesellschaft für Atemwegserkrankungen und die Vereinigung für Atemwegstherapie und Physiologie haben bereits detaillierte Praxisleitlinien veröffentlicht, aber die routinemäßige Umsetzung ist in den Einrichtungen noch uneinheitlich. Eine im PMC veröffentlichte nationale Umfrage aus dem Vereinigten Königreich berichtete, dass 31,7 % der Krankenhäuser ohne CPET den Mangel an Personal als Barriere nannten, und unter den Krankenhäusern, die versucht hatten, Dienste einzurichten und gescheitert waren, nannten 91,7 % Schwierigkeiten bei der Sicherung der Finanzierung für ausgebildetes Personal. Eine Studie aus dem Jahr 2025 im Journal of Arrhythmia kam zu einem ähnlichen Schluss in Japan, wo eine geringe Implementierung eher auf systemische Unterversorgung als auf mangelndes Bewusstsein der Ärzte zurückzuführen war. Der Effekt auf den Markt für kardiopulmonale Belastungstests ist größer als die Personalbesetzung allein, da inkonsistente Protokolle die Reproduzierbarkeit von CPET-Variablen zwischen Zentren verringern, was Benchmarking, standortübergreifende Forschung und die Entwicklung von KI-Modellen schwächt. Qualitätsrahmen wie die ARTP-Erklärung und ISO-Kalibrierungsstandards bieten eine Grundlage für Konsistenz, aber die Übernahme ist in vielen Umgebungen noch freiwillig, und das lässt die Leistung von einer Institution zur nächsten uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Krankenhauslabore verankern den Umsatz, während tragbare Wagen das Wachstum erfassen

CPET-Systeme hielten im Jahr 2025 42,37 % des globalen Produktumsatzes, was sie als führende Produktgruppe im Markt für kardiopulmonale Belastungstests beibehielt. Ihre Führungsposition spiegelt die Tatsache wider, dass Krankenhäuser weiterhin integrierte Plattformen bevorzugen, die Gasaustauschanalyse, Ergometer, EKG-Fähigkeit und Interpretationssoftware in einem einzigen klinischen Setup kombinieren. Diese Systeme bleiben der Referenzstandard für diagnostische Tiefe und werden häufig in der Herzinsuffizienzprognose, der Transplantationsvorbereitung, dem Management der pulmonalen Hypertonie und anderen leitlinienbasierten Anwendungsfällen eingesetzt. Der Produktmix zeigt auch, wie stark Krankenhaus-Kardiologie- und Pneumologielabore weiterhin die Kaufmuster im Markt für kardiopulmonale Belastungstests prägen. Das Update der CASE-Plattform von GE HealthCare mit CardioSoft-Technologie, das beim ACC 2025 vorgestellt wurde, spiegelt die Richtung dieser Kategorie wider, da Käufer zunehmend digitale Workflow-Integration und direkte Kompatibilität mit Krankenhausinformationssystemen wünschen.

Stoffwechselwagen sollen von 2026 bis 2031 mit einer CAGR von 11,34 % wachsen, was sie zur am schnellsten wachsenden Produktgruppe im Markt für kardiopulmonale Belastungstests macht. Ihr schnelleres Wachstum spiegelt die Nachfrage aus ambulanten Rehabilitationsprogrammen, Fachkliniken und Diagnosezentren wider, die schlankere Konfigurationen als vollständige Laborsysteme wünschen. EKG- und Blutdrucküberwachungssysteme bleiben standardisiertere Produkte, profitieren aber weiterhin von der obligatorischen Integration in die meisten CPET-Arbeitsabläufe und unterstützen weiterhin wiederkehrende Einnahmen durch Verbrauchsmaterialien und softwareverknüpfte Funktionalität. Die breitere Gruppe „Sonstige”, die tragbare Stoffwechselmonitore, Fernspirometrie-Zubehör und Pulsoximetrie-Module umfasst, bleibt kleiner, ist aber strategisch relevant, da sich Sensorfusionsmodelle im Markt für kardiopulmonale Belastungstests entwickeln. Die Regulierung prägt auch die Produktauswahl, da die meisten CPET-Gasanalysatoren in den Vereinigten Staaten unter die FDA-Geräteklassifizierungsregeln in 21 CFR Teil 868 fallen, während das CMS-Abrechnungsupdate zu Artikel A56784 beeinflusst, wie Krankenhäuser erstattungsfähige Konfigurationen für pulmonale Belastungstests mit Beschaffungsplänen abstimmen.

Nach Anwendung: Rehabilitation verdrängt Forschung als Hochschwachstumskategorie

Die klinische Diagnostik machte im Jahr 2025 43,68 % des Marktanteils für kardiopulmonale Belastungstests aus, was sie als größten Anwendungsbereich beibehielt. Diese Position spiegelt die Rolle von CPET als führendes Instrument zur Bewertung ungeklärter Dyspnoe, zur Klassifizierung des Schweregrads der Herzinsuffizienz und zur Beurteilung der koronaren Herzkrankheit in der Krankenhaus-Kardiologiepraxis wider. Diese Anwendungsfälle generieren große Testvolumina, da sie in der Nähe von Überweisungszentren und etablierten Fachpfaden liegen. Die präoperative Beurteilung hält auch einen wichtigen Anteil, da thorakale Chirurgie- und große abdominale Onkologieprogramme vor komplexen Eingriffen häufiger standardisierte CPET-Untersuchungen einsetzen. Die Forschung ist volumenmäßig kleiner, unterstützt aber weiterhin Premium-Gerätekonfigurationen und fortgeschrittene Softwarenachfrage, da gesponserte Studien detaillierte Protokolle, strukturierte Ausgaben und reproduzierbare Messungen erfordern.

Die pulmonale Rehabilitation soll von 2026 bis 2031 mit einer CAGR von 11,89 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für kardiopulmonale Belastungstests macht. Ihr Aufstieg spiegelt formale Rehabilitationsleitlinien für COPD, Herzinsuffizienz und post-COVID-Funktionseinschränkung wider, bei denen die Trainingsverordnung stärker ist, wenn sie auf gemessenen physiologischen Schwellenwerten statt auf allgemeinen Ausdauerplänen basiert. Eine Studie aus dem Jahr 2025 in BMC Cardiovascular Disorders ergab, dass CPET-geführtes Belastungstraining den Spitzen-VO₂, die anaerobe Schwelle und die METS bei Herzinsuffizienzpatienten nach akutem Myokardinfarkt verbesserte, die Sacubitril- oder Valsartan-Therapie erhielten. Dieses Ergebnis ist von Bedeutung, da es ein kombiniertes Modell unterstützt, bei dem Pharmakotherapie und Rehabilitationsüberwachung sich über wiederholte Versorgungsepisoden gegenseitig verstärken. Der Markt für kardiopulmonale Belastungstests profitiert daher von der Rehabilitationsnachfrage anders als von der präoperativen Beurteilung, da wiederholte Nachsorge eine dauerhaftere Testnutzung schafft als ein einzelnes diagnostisches Ereignis.

Nach Indikation: Pulmonale Hypertonie definiert die diagnostische Rolle von CPET neu

Herz-Kreislauf-Erkrankungen machten im Jahr 2025 34,52 % des Anteils aus, was sie zur größten Indikationsgruppe im Markt für kardiopulmonale Belastungstests machte. Dies bleibt der Kern der Kategorie, da die Bewertung der koronaren Herzkrankheit, das Staging der Herzinsuffizienz und die Überwachung der kardialen Rehabilitation bereits in etablierten klinischen Pfaden verankert sind. Hohe Testhäufigkeit und stabilere Erstattung in reifen Gesundheitssystemen haben dazu beigetragen, dass dieser indikationsbasierte Ansatz dauerhaft bleibt, auch wenn neue Anwendungsfälle entstehen. Herzinsuffizienz ist besonders wichtig, da die serielle Spitzen-VO₂-Beurteilung Entscheidungen über die Berechtigung zur Gerätetherapie und die Aufnahme auf die Herztransplantationsliste in großen Zentren beeinflusst. Atemwegserkrankungen bilden den zweitgrößten Indikationscluster, unterstützt durch COPD-Staging und Lungenfunktionsbeurteilung in hochbelasteten Bevölkerungsgruppen in Ost- und Südasien.

Pulmonale Hypertonie soll von 2026 bis 2031 eine CAGR von 12,56 % verzeichnen, was sie zur am schnellsten wachsenden Indikation im Markt für kardiopulmonale Belastungstests macht. Ihr Wachstum ist mit einer stärkeren Evidenzbasis verbunden, die CPET als bevorzugtes nicht-invasives Instrument zur Erkennung früher pulmonaler Gefäßdysfunktion und zur Überwachung des Behandlungsansprechens positioniert. Eine Studie aus dem Jahr 2025 im European Respiratory Journal ergab, dass CPET-Variablen wie Sauerstoffpuls und VE/VCO₂-Steigung einen prognostischen Wert hatten, der mit invasiven hämodynamischen Maßen bei pulmonaler arterieller Hypertonie vergleichbar war. Eine Studie aus dem Jahr 2026 in BMJ Respiratory Research zeigte auch, dass die Kombination submaximaler CPET-Parameter mit Echokardiographie die prognostische Beurteilung bei PH-COPD über ruhende Hämodynamik hinaus verbesserte. Die verbleibenden Indikationen, einschließlich Adipositas, metabolisches Syndrom und Post-COVID-Zustand, entstehen noch, weiten aber den zukünftigen Umfang des Marktes für kardiopulmonale Belastungstests aus, da Protokolle standardisierter werden.

Nach Endnutzer: Krankenhäuser behalten die Volumendominanz, während Kliniken das Wachstum anführen

Krankenhäuser erfassten im Jahr 2025 53,41 % der Endnutzernachfrage, was ihnen die führende Position im Markt für kardiopulmonale Belastungstests gab. Ihre Dominanz spiegelt die Geräteintensität vollständiger CPET-Labore und die Konzentration des Überweisungsvolumens aus Kardiologie-, Pneumologie- und Thoraxchirurgieabteilungen in der Akutversorgung wider. Große akademische und tertiäre Krankenhäuser verankern weiterhin das Premium-Segment, da sie hochspezifizierte Systeme kaufen, die KI-Interpretation, Multi-Protokoll-Tests und breite EKG-Fähigkeit unterstützen können. Krankenhäuser legen auch mehr Wert auf Interoperabilität, zentralisierte Datenspeicherung und Servicezuverlässigkeit, da CPET oft in breiteren diagnostischen Pfaden liegt. Diagnosezentren hielten im Jahr 2025 den zweitgrößten Anteil, und ihre Rolle ist wichtig, wo Krankenhauswartezeiten lang sind oder die interne Testkapazität rationiert ist.

Spezialisierte Kardiologie- und Pneumologiekliniken sollen von 2026 bis 2031 mit einer CAGR von 13,28 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für kardiopulmonale Belastungstests macht. Dieser Anstieg ist mit halbportablen und tragbaren Systemen verbunden, die engere Personalbesetzungs- und Raumbedingungen erfüllen, ohne die Kerntestfähigkeit zu entfernen. Definierte Erstattungspfade in reifen Märkten erleichtern auch den Rentabilitätsfall für ambulante Facheinrichtungen im Vergleich zu früheren Einsatzzyklen. Die Einführung der Meridian-Serie von MGC Diagnostics im November 2025 zielt direkt auf diesen Teil des Marktes für kardiopulmonale Belastungstests ab, da die Plattform von der Routine-Spirometrie bis zum vollständigen CPET sowohl in vollständigen Wagen- als auch in kompakten Tischformaten reicht. Die verbleibende Endnutzergruppe, einschließlich ambulanter chirurgischer Zentren und sportmedizinischer Einrichtungen, ist heute kleiner, zeigt aber, wie die gasaustauschbasierte Leistungsbeurteilung über traditionelle Krankenhausmauern hinaus ausgeweitet wird.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,46 % des Marktanteils für kardiopulmonale Belastungstests aus, was die Region in der führenden Position hielt. Die Region profitiert von einer dichten Basis akademischer Kardiologie- und Pneumologieprogramme, breiter Vertrautheit mit belastungsbasierter Diagnostik und stärkerer Kostenträgerdeckung in Krankenhaus- und ambulanten Umgebungen. Die Vereinigten Staaten bleiben der regionale Anker, da mehrere wichtige Plattformentwickler, darunter GE HealthCare, MGC Diagnostics, SunTech Medical und Masimo, dort ansässig sind und lokale Produktsichtbarkeit, Servicekapazität und Workflow-Innovation unterstützen. Kanada entwickelt sich zu einem sekundären Wachstumsmarkt, da alternde Demografie und Aktivitäten zur Bewertung von Gesundheitstechnologien den Fall für eine breitere kardiopulmonale Überwachung verbessern. Mexiko entwickelt sich langsamer, da die Versicherungsdeckung fragmentierter ist und die spezialisierte CPET-Infrastruktur noch in großen städtischen Zentren konzentriert ist.

Europa ist der zweitgrößte regionale Block im Markt für kardiopulmonale Belastungstests, unterstützt durch eine starke Gesundheitsinfrastruktur und etablierte Erstattungspfade für kardiopulmonale Diagnostik. Deutschland hält eine solide Position aufgrund seiner gesetzlichen Versicherungstiefe und der inländischen Präsenz von SCHILLER AG und CORTEX Biophysik, während das Vereinigte Königreich durch NHS-Netzwerke für präoperative Beurteilungen, die mit chirurgischen Ergebnisinitiativen verbunden sind, hohe institutionelle Testvolumina aufrechterhält. Selbst innerhalb Europas ist die Nutzung nicht einheitlich, und eine Umfrage aus dem Jahr 2026 der Portugiesischen Gesellschaft für Kardiologie zeigte, dass Zugangslücken und unzureichende Ausbildung im Rahmen der Facharztausbildung trotz reifer Infrastruktur eine vollständigere Adoption noch einschränken. Der Zeitplan der EU-Medizinprodukteverordnung beeinflusst auch die Strategie von Distributoren und OEMs, da Systeme der nächsten Generation mit Software- und KI-Modulen eine sorgfältige Compliance-Planung vor einem breiteren Rollout erfordern.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 14,62 % wachsen, was es zur am schnellsten wachsenden Region im Markt für kardiopulmonale Belastungstests macht. China und Indien treiben dieses Tempo durch den Ausbau der Krankenhauskapazitäten und eine stärkere Integration der kardiopulmonalen Diagnostik in nationale Programme für nicht übertragbare Krankheiten voran. Japan ist technisch fortgeschritten, aber eine Studie im Journal of Arrhythmia ergab, dass nur 21 % der Einrichtungen CPET-Geräte eingeführt hatten, und Personalengpässe blieben eine wichtige Bremse für die Nutzung, selbst wo Geräte verfügbar waren. Südkorea und Australien verleihen dem regionalen Wachstum Tiefe, da beide über etablierte Kardiologienetzwerke und eine expandierende ambulante Rehabilitationsinfrastruktur verfügen. Der Nahe Osten und Afrika bleiben in absoluter Größe kleiner, aber die GCC-Länder investieren in tertiäre Versorgungskapazitäten, und saudi-arabische Daten zeigten einen Anstieg der Nutzung um 14,1 % gegenüber zwei Jahrzehnten zuvor, auch wenn Gerätekosten und Technikermangel weiterhin bestehen. Südamerika befindet sich noch in einem früheren Stadium, wobei die Adoption in großen privaten Krankenhausnetzwerken und Forschungseinrichtungen in Städten wie São Paulo, Buenos Aires und Bogotá konzentriert ist, während die Übernahme im öffentlichen Sektor an Haushaltszyklen und Erstattungslücken gebunden bleibt.

Wettbewerbslandschaft

Der Markt für kardiopulmonale Belastungstests ist an der Spitze mäßig konsolidiert, wobei GE HealthCare, Philips, COSMED, SCHILLER AG und MGC Diagnostics eine starke Position bei der institutionellen Premium-Beschaffung halten. Ihr Vorteil ergibt sich aus breiten Produktportfolios, etablierten Krankenhausbeziehungen, Serviceinfrastruktur und der Fähigkeit, CPET in größere Kardiologie- und Pneumologie-Workflows zu integrieren. Dennoch ist der Markt für kardiopulmonale Belastungstests nicht geschlossen, da mittelständische Spezialisten wie CORTEX Biophysik, Ergoline, Medisoft, Cardioline und Geratherm Medical durch Protokollanpassung, Ergometerflexibilität und regionale Servicetiefe aktiv bleiben. Die breitere Kardiologiestrategie von GE HealthCare ist besonders bemerkenswert, da das Unternehmen im Jahr 2025 angab, drei Jahre in Folge bei den FDA-Zulassungen für KI-fähige Geräte mit insgesamt 85 Zulassungen geführt zu haben, was darauf hindeutet, dass sein CPET-Ansatz innerhalb einer breiteren Software- und Diagnostikplattform statt eines eigenständigen Hardwaremodells liegt. Diese Plattformlogik ist wichtig, da Krankenhäuser zunehmend Anbieter bevorzugen, die Belastungstests, EKG-Daten, Bildgebung und nachgelagerte Überwachung in einer vernetzten Umgebung verknüpfen können.

Die wichtigsten offenen Bereiche im Markt für kardiopulmonale Belastungstests sind KI-Interpretation für Umgebungen mit wenigen Spezialisten, tragbare Stoffwechselüberwachung für die häusliche Rehabilitation und Workflow-Integration für Anbieter mit fragmentierten klinischen IT-Systemen. Die Übernahme von Masimo durch Danaher für 9,9 Milliarden USD, die im Juni 2026 abgeschlossen wurde, ist strategisch wichtig, da sie kontinuierliche nicht-invasive Überwachungsfähigkeiten in eine breitere Diagnostikgruppe einbringt und verbessern könnte, wie Pulsoximetrie und verwandte Überwachungsfunktionen in zukünftige CPET-Setups integriert werden. Diese Art von Schritt kann den Wettbewerb im Markt für kardiopulmonale Belastungstests neu gestalten, ohne sofort einen neuen Wagen einzuführen, da benachbarte Überwachungsanlagen das Produktdesign, den gebündelten Verkauf und die post-akuten Anwendungsfälle beeinflussen. Regionale Wettbewerber wie Allengers Medical Systems in Indien und Innomed Medical in Ungarn haben ebenfalls Wachstumspotenzial, da sie bei lokaler Preisgestaltung, regulatorischer Vertrautheit und Distributornetzwerken konkurrieren, die für globale OEMs kosteneffektiv schwer zu übertreffen sind.

Jüngste Produkt- und Betriebsschritte zeigen, dass der Wettbewerb im Markt für kardiopulmonale Belastungstests zunehmend praktisch statt rein schlagzeilengetrieben ist. Das CASE-Update von GE HealthCare vom März 2025 konzentrierte sich auf eine bessere Workflow-Integration und On-Demand-EKG-Zugang, was direkt auf die Bedürfnisse von Kardiologieabteilungen eingeht, die eine schnellere Datenbewegung und weniger manuelle Handhabung wünschen. MGC Diagnostics reagierte im November 2025 mit der Meridian-Serie, die ein modulares Design verwendete, um Einrichtungen von großen Krankenhäusern bis zu Fachkliniken abzudecken und damit ihre Reichweite über verschiedene Testvolumina zu erweitern. Die Fertigstellung der Bauabnahme von SCHILLER für seine neue ERGOSANA-Anlage im Januar 2026 fügte dem Wettbewerbsbild ein Fertigungs- und Servicesignal hinzu, da Lieferkapazität und Supportreaktionsfähigkeit in dieser Kategorie wichtig bleiben. Zusammengenommen zeigen diese Maßnahmen, dass führende Unternehmen durch Software-Integration, Einsatzflexibilität und Servicebereitschaft konkurrieren, während kleinere Unternehmen weiterhin Raum haben, wo regionale Distribution und Preissensitivität wichtiger sind als die Breite des Ökosystems.

Marktführer im Bereich kardiopulmonale Belastungstests

Cardinal Health

GE HealthCare

Halma plc

Koninklijke Philips N.V.

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Danaher Corporation schloss die Übernahme von Masimo Corporation in einer reinen Bartransaktion ab, die auf rund 9,9 Milliarden USD bewertet wurde. Masimo, ein führender Anbieter von Spezialdiagnostik für Pulsoximetrie und KI-gestützte Patientenüberwachung, wird ein eigenständiges Betriebsunternehmen innerhalb des Diagnostiksegments von Danaher. Die Transaktion integriert die kontinuierliche nicht-invasive Überwachungstechnologie von Masimo, einschließlich SpO₂ und hämodynamischer Parameter, die für die CPET-Überwachung relevant sind, in ein größeres Diagnostikportfolio und verändert die Wettbewerbspositionierung in der Belastungs- und kardiopulmonalen Überwachung wesentlich.

- Februar 2026: Danaher gab eine endgültige Vereinbarung zur Übernahme von Masimo Corporation für 180 USD pro Aktie in bar bekannt, was einem Gesamtunternehmenswert von rund 9,9 Milliarden USD einschließlich übernommener Verbindlichkeiten entspricht. Die Transaktion wurde einstimmig von beiden Vorständen genehmigt und im Mai 2026 von den Aktionären abgestimmt, wobei der Abschluss im Juni 2026 erfolgte.

- Januar 2026: SCHILLER schloss die Bauabnahme für seine neue ERGOSANA-Anlage ab, was eine bedeutende betriebliche Expansion markiert. Der neue Standort soll die Fertigungs- und Servicekapazität für die kardiovaskulären Diagnostik- und CPET-Produktlinien von SCHILLER auf den europäischen Märkten verbessern.

Globaler Berichtsumfang für den Markt für kardiopulmonale Belastungstests

Gemäß dem Umfang des Berichts ist der kardiopulmonale Belastungstest (CPET) eine diagnostische Beurteilung, die misst, wie Herz, Lunge und Muskeln auf körperliche Belastung reagieren. Er kombiniert Atemgasanalyse mit Belastungsprotokollen (in der Regel Laufband oder Fahrradergometer), um die Sauerstoffaufnahme, die Kohlendioxidabgabe und die ventilatorische Effizienz zu bewerten. CPET bietet einen integrierten Überblick über die kardiovaskuläre und pulmonale Funktion und hilft Klinikern, ungeklärte Atemnot zu diagnostizieren, die Belastungstoleranz zu beurteilen und die Behandlungsplanung bei kardiopulmonalen Erkrankungen zu leiten.

Der Markt für kardiopulmonale Belastungstests (CPET) ist nach Produkt, Anwendung, Indikation, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Systeme für kardiopulmonale Belastungstests (CPET), Stoffwechselwagen, EKG- und Blutdrucküberwachungssysteme sowie Sonstige segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, präoperative Beurteilung, Forschungsanwendungen, pulmonale Rehabilitation und Sonstige segmentiert. Nach Indikation ist der Markt in Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, Herzinsuffizienz, pulmonale Hypertonie und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, spezialisierte Kardiologie- und Pneumologiekliniken sowie Sonstige segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Systeme für kardiopulmonale Belastungstests (CPET) |

| Stoffwechselwagen |

| EKG- und Blutdrucküberwachungssysteme |

| Sonstige |

| Klinische Diagnostik |

| Präoperative Beurteilung |

| Forschungsanwendungen |

| Pulmonale Rehabilitation |

| Sonstige |

| Herz-Kreislauf-Erkrankungen |

| Atemwegserkrankungen |

| Herzinsuffizienz |

| Pulmonale Hypertonie |

| Sonstige |

| Krankenhäuser |

| Diagnosezentren |

| Spezialisierte Kardiologie- und Pneumologiekliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Systeme für kardiopulmonale Belastungstests (CPET) | |

| Stoffwechselwagen | ||

| EKG- und Blutdrucküberwachungssysteme | ||

| Sonstige | ||

| Nach Anwendung | Klinische Diagnostik | |

| Präoperative Beurteilung | ||

| Forschungsanwendungen | ||

| Pulmonale Rehabilitation | ||

| Sonstige | ||

| Nach Indikation | Herz-Kreislauf-Erkrankungen | |

| Atemwegserkrankungen | ||

| Herzinsuffizienz | ||

| Pulmonale Hypertonie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnosezentren | ||

| Spezialisierte Kardiologie- und Pneumologiekliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für kardiopulmonale Belastungstests bis 2031?

Der Markt für kardiopulmonale Belastungstests soll bis 2031 einen Wert von 2,71 Milliarden USD erreichen, gegenüber 1,63 Milliarden USD im Jahr 2026, bei einer CAGR von 10,74 % über den Zeitraum 2026 bis 2031.

Welche Produktgruppe führt den aktuellen Umsatz bei kardiopulmonalen Belastungstests an?

CPET-Systeme führten den Produktumsatz mit einem Anteil von 42,37 % im Jahr 2025 an, da Krankenhäuser weiterhin integrierte Setups bevorzugen, die Gasanalyse, EKG, Ergometrie und Software auf einer Plattform kombinieren.

Welche Anwendung wächst am schnellsten bei kardiopulmonalen Belastungstests?

Die pulmonale Rehabilitation ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,89 % bis 2031, unterstützt durch den breiteren Einsatz von CPET-geführter Trainingsverordnung bei COPD, Herzinsuffizienz und Post-COVID-Versorgung.

Welche Endnutzer treiben die nächste Nachfragewelle an?

Krankenhäuser blieben mit einem Anteil von 53,41 % im Jahr 2025 die größten Endnutzer, während spezialisierte Kardiologie- und Pneumologiekliniken mit einer CAGR von 13,28 % am schnellsten wachsen, da tragbare und modulare Systeme einfacher einzusetzen werden.

Welche Region wächst am schnellsten bei kardiopulmonalen Belastungstests?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,62 % bis 2031, angetrieben durch den Ausbau der Krankenhauskapazitäten in China und Indien und die breitere Integration der kardiopulmonalen Diagnostik in Programme für chronische Erkrankungen.

Was hält die breitere CPET-Adoption zurück?

Die Hauptbarrieren sind hohe Investitionskosten, laufende Service- und Verbrauchsmaterialkosten sowie begrenzter Zugang zu ausgebildetem Personal, das Tests konsistent über verschiedene Versorgungsumgebungen hinweg durchführen und interpretieren kann.

Seite zuletzt aktualisiert am: