Größe und Marktanteil des Kohlenstoffgutschriften-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.89 Billionen US-Dollar |

| Marktgröße (2030) | 4.53 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 38.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

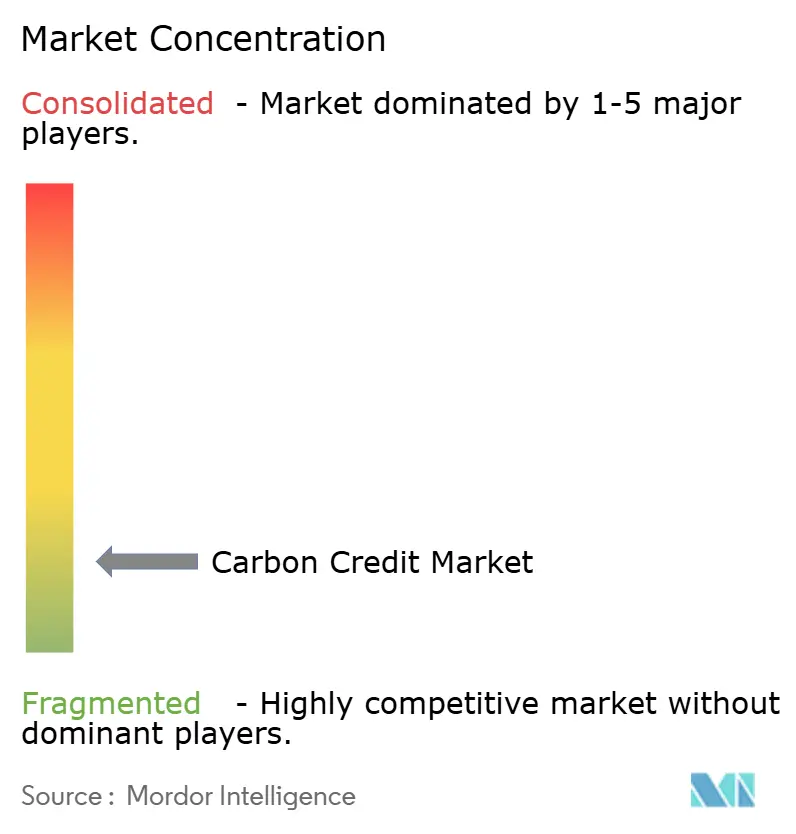

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kohlenstoffgutschriften-Marktes von Mordor Intelligence

Die Größe des Kohlenstoffgutschriften-Marktes wird im Jahr 2025 auf 0,89 Billionen USD geschätzt und soll bis 2030 einen Wert von 4,53 Billionen USD erreichen, bei einer CAGR von 38,41 % während des Prognosezeitraums (2025–2030).

Die rasche Ausweitung von Emissionshandelssystemen, obligatorische Scope-3-Offenlegungen und verstärkte unternehmerische Netto-Null-Verpflichtungen beschleunigen die Nachfrage nach Gutschriften in Compliance- und freiwilligen Kanälen. Die Beschaffung erneuerbarer Energie hält die Basisvolumina hoch, doch naturbasierte Entnahmeprojekte erzielen Premiumpreise, da Käufer auf Gutschriften mit messbaren Biodiversitäts- und Gemeinschaftsvorteilen umsteigen. Digitale Überwachungs-, Berichterstattungs- und Verifizierungstechnologien (MRV) und Blockchain-Register stärken die Integrität der Gutschriften, verbessern das Anlegervertrauen und ziehen institutionelles Kapital an. Unterdessen veranlasst geopolitische Reibung rund um den EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) Handelspartner dazu, inländische Kohlenstoffmärkte zu etablieren, was die globale Gutschriftenliquidität unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt das Compliance-Segment im Jahr 2024 einen Marktanteil von 99,2 % am Kohlenstoffgutschriften-Markt, während das freiwillige Segment bis 2030 voraussichtlich mit einer CAGR von 50,1 % wachsen wird.

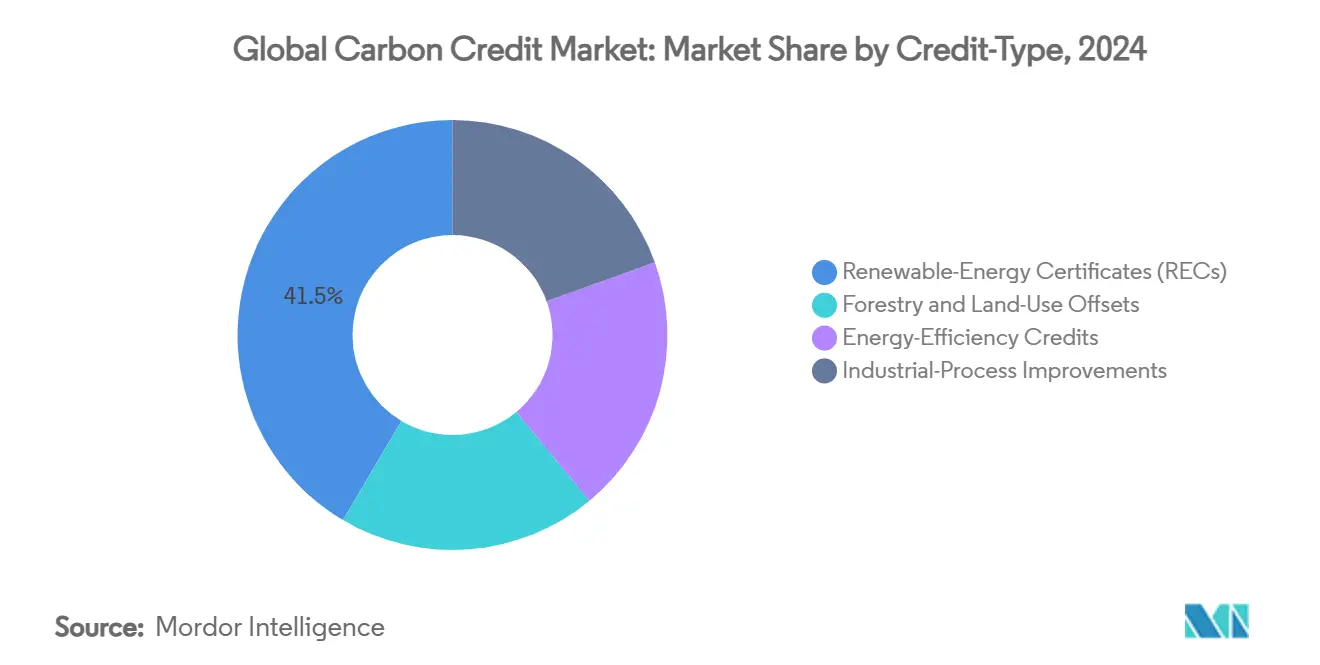

- Nach Gutschriftentyp entfielen im Jahr 2024 41,5 % des Marktvolumens des Kohlenstoffgutschriften-Marktes auf Zertifikate für erneuerbare Energien, während Forst- und Landnutzungsausgleiche bis 2030 voraussichtlich mit einer CAGR von 45,3 % wachsen werden.

- Nach Liefertyp kontrollierten Spot-Transaktionen im Jahr 2024 60,2 % des Umsatzes; Futures und Forwards werden voraussichtlich bis 2030 mit einer CAGR von 43,5 % steigen.

- Nach Endnutzer entfielen im Jahr 2024 63,6 % des Marktvolumens des Kohlenstoffgutschriften-Marktes auf Energie und Versorgungsunternehmen, während der Transportsektor zwischen 2025 und 2030 mit einer CAGR von 46,4 % wächst.

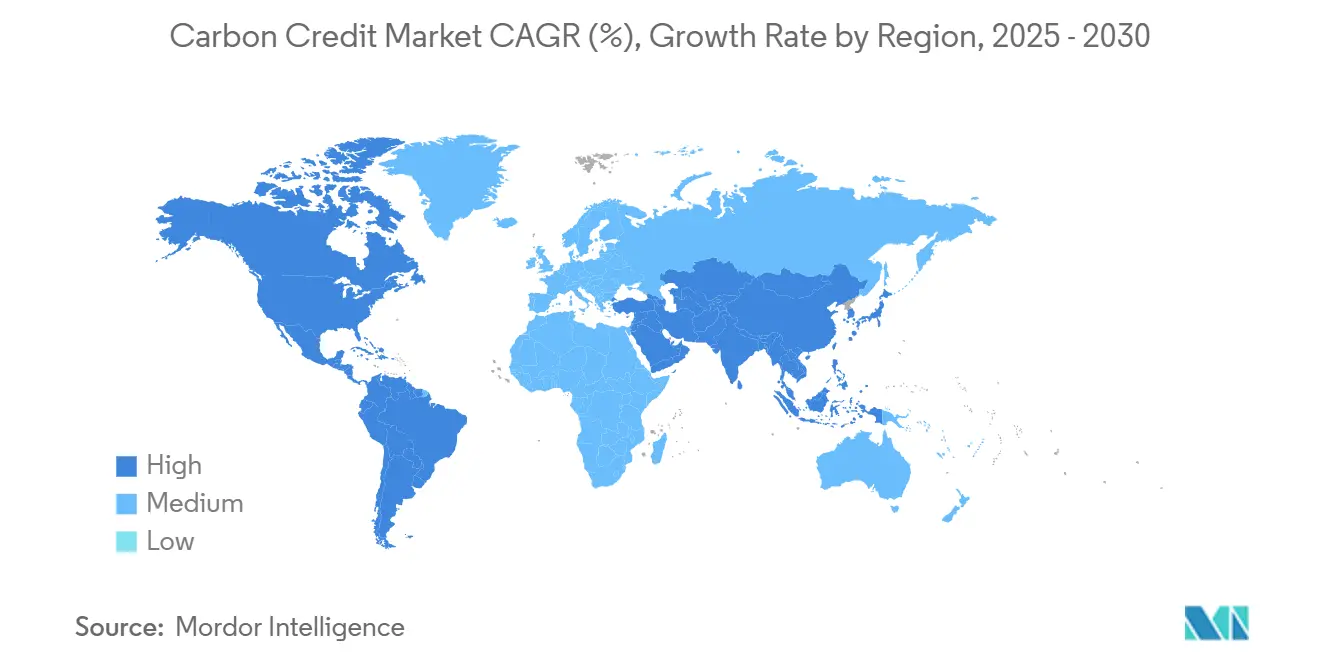

- Nach Geografie trug Europa im Jahr 2024 77,4 % zum Marktanteil des Kohlenstoffgutschriften-Marktes bei, während Asien-Pazifik mit einer CAGR von 44,8 % bis 2030 die schnellste Entwicklung zeigt.

Globale Trends und Erkenntnisse zum Kohlenstoffgutschriften-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Compliance-Emissionshandelssystemen in Schwellenländern | +6.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen beschleunigen die Nachfrage im freiwilligen Kohlenstoffmarkt | +5.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Kohlenstoffpreismechanismen und höhere Zuteilungspreise | +4.1% | Global, angeführt von der EU und ausgeweitet auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale MRV und Blockchain steigern die Transparenz von Gutschriften | +3.7% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Scope-3-Offenlegungspflichten steigern die Nachfrage nach Entnahme-Gutschriften | +2.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CORSIA-Phase 2 fördert naturbasierte Gutschriften | +2.4% | Globale Luftfahrtknotenpunkte, konzentriert in großen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Compliance-Emissionshandelssystemen in Schwellenländern

Chinas Entscheidung im März 2025, Zement, Stahl und Aluminium in sein nationales Emissionshandelssystem aufzunehmen, unterstellte 1.500 Unternehmen und rund 3 Milliarden tCO₂e einem gedeckelten Regime, was 5 % der weltweiten Emissionen entspricht. Indonesien führte im Januar 2025 die IDX-Carbon-Börse mit einem Eröffnungspreis von 8 USD pro Tonne ein und signalisierte damit den Eintritt Südostasiens in den strukturierten Handel. Indien bestätigte, dass ein nationaler Kohlenstoffmarkt bis Mitte 2026 eingeführt wird und eine einheitliche Gutschriftenplattform für mehrere Branchen schafft. Pakistan verabschiedete im Februar 2025 nationale Kohlenstoffhandelsvorschriften und erweiterte damit die südasiatische Beteiligung. Insgesamt positionieren diese Programme Schwellenländer sowohl als bedeutende Käufer als auch als Anbieter, gestalten Gutschriftenströme neu und verbreiten regulatorische Best Practices.

Unternehmerische Netto-Null-Verpflichtungen beschleunigen die Nachfrage im freiwilligen Kohlenstoffmarkt

Die Symbiosis-Koalition – Google, Meta, Microsoft und Salesforce – verpflichtete sich bis 2030 zu bis zu 20 Millionen tCO₂e an naturbasierten Entnahmen und unterstreicht damit einen Schwenk von Ausgleichen hin zu dauerhaften Entnahmen. Der Eintritt von South Pole in Argentiniens Carbon Roundtable im Dezember 2024 zeigt, dass Unternehmen über reife Märkte hinaus nach kostengünstigeren Gutschriften mit hoher Zusätzlichkeit suchen. Die Ausstellungen nach dem Verified Carbon Standard (VCS) stiegen bis August 2024 um 35 % und spiegeln stärkere Beschaffungspipelines wider. Unternehmen fordern nun Projekte mit Biodiversitäts- und sozialen Nebenvorteilen, was Premiumstufen schafft und Entwickler belohnt, die umfassendere Nachhaltigkeitsergebnisse dokumentieren können. Diese Entwicklung zeigt, dass freiwillige Käufe von philanthropischen Ausgleichen hin zum strategischen Management von Umweltanlagen übergehen.

Zunahme von Kohlenstoffpreismechanismen und höhere Zuteilungspreise

Das EU-Emissionshandelssystem erwirtschaftete im Jahr 2024 43,6 Milliarden EUR für Klimaprogramme, wobei die Emissionen aus stationären Quellen im Jahresvergleich um 16,5 % zurückgingen.[1]Europäische Kommission, "Kohlenstoffmarktbericht 2024," europa.eu Der australische ACCU-Spotpreis soll bis 2025 um 75 % auf 70 AUD steigen, da die Nachfrage im Rahmen des Safeguard-Mechanismus zunimmt. Japans Plan zur grünen Transformation (GX) verpflichtet über ein Jahrzehnt 1 Billion USD zur Unterstützung seines Emissionshandelssystems und bewegt das System bis 2026 von einem Pilotprojekt zur obligatorischen Compliance. Höhere Zuteilungspreise verringern das Kostengefälle zwischen interner Minderung und externen Gutschriftenkäufen, fördern die breitere Einführung erneuerbarer und kohlenstoffarmer Technologien und ziehen Finanzinvestoren an, die Arbitrage zwischen Regionen suchen.

Digitale MRV und Blockchain steigern die Transparenz von Gutschriften

Der digitale MRV-Entwurf von Gold Standard ermöglicht eine automatisierte Datenerfassung, senkt die Verifizierungskosten und reduziert das Risiko menschlicher Fehler.[2]Gold Standard, "Digitaler MRV-Rahmen," goldstandard.org MSCI verfolgt nun mehr als 30.000 Projekte und 1 Million Transaktionen und liefert investmentgerechte Analysen an Portfoliomanager, die die Gutschriftenqualität bewerten. Die Commodity Futures Trading Commission (CFTC) veröffentlichte Leitlinien zu Derivaten, die in tokenisierten Gutschriften abgerechnet werden, und brachte damit Blockchain in die regulierte Finanzwelt. China überarbeitete die Emissionshandelsgesetzgebung, um digitale Register und strenge Strafen für Falschmeldungen vorzuschreiben und eine lückenlose Prüfbarkeit zu gewährleisten. Satellitengestützte Waldüberwachung in Verbindung mit Smart Contracts erkennt nun Umkehrungen schnell, verbessert die Bewertung der Gutschriftendauerhaftigkeit und stärkt das Marktvertrauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot an minderwertigen Gutschriften untergräbt das Käufervertrauen | -3.2% | Global, insbesondere den freiwilligen Kohlenstoffmarkt betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Standards und Risiken der Doppelzählung | -2.8% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Geopolitische CBAM-Spannungen begrenzen grenzüberschreitende Ströme | -1.9% | EU-China-Handelskorridore, global ausgeweitet | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Umkehrhaftung beeinträchtigen die Forstfinanzierung | -1.6% | Globale Forstprojekte, konzentriert in den Tropen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot an minderwertigen Gutschriften untergräbt das Käufervertrauen

Bloomberg verfolgte einen Wertrückgang von 61 % auf dem freiwilligen Markt inmitten von Berichten, dass viele Gutschriften nur begrenzten Klimanutzen liefern. Sylvera verzeichnete im ersten Quartal 2025 Stilllegungen von 54,56 Millionen gegenüber 55,63 Millionen Ausstellungen und näherte sich damit erstmals einem negativen Angebots-Nachfrage-Gleichgewicht, da Käufer die Qualität streng prüfen. Der Markt bevorzugt „Goldilocks”-Jahrgänge (3–5 Jahre alt), die 60 % der Stilllegungen ausmachen, was auf anspruchsvolle Auswahlkriterien hinweist. Die durchschnittlichen Spotpreise sanken 2024 um 20 %, doch hochwertige Gutschriften bleiben widerstandsfähig, was auf eine zweigeteilte Preisstruktur hindeutet. Die Kernkohlenstoffprinzipien des Integritätsrats zielen darauf ab, das Vertrauen wiederherzustellen, doch eine sinnvolle Erholung hängt von der konsequenten Einführung robuster Verifizierungsnormen ab.

Fragmentierte globale Standards und Risiken der Doppelzählung

Die CFTC wies auf regulatorische Lücken zwischen Compliance- und freiwilligen Rahmenwerken hin, was die Aufsicht über Derivate erschwert.[3]Commodity Futures Trading Commission, "Beratung zu Kohlenstoffgutschriften," cftc.gov Carbon Market Watch hob hervor, dass nicht übereinstimmende Buchführungsregeln die Nutzung von Gutschriften in mehreren Rechtsordnungen nach wie vor ermöglichen. Obwohl die COP29 grundlegende Leitlinien für grenzüberschreitende Transfers erarbeitet hat, weicht die nationale Umsetzung ab und fördert Arbitrage und Unsicherheit. Die neuen Gutschriftenmechanismusregeln des Pariser Abkommens der Vereinten Nationen schreiben Leckagekontrollen und konservative Baselines vor, doch die Konsistenz der Durchsetzung bleibt ungeprüft. Entwickler sehen sich ohne harmonisierte Register mit höheren Sorgfaltspflichtkosten konfrontiert, und Käufer riskieren Reputationsschäden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Compliance-Mechanismen bilden die Grundlage für Skalierung

Das Compliance-Segment machte im Jahr 2024 99,2 % des globalen Marktvolumens des Kohlenstoffgutschriften-Marktes aus, da obligatorische Obergrenzen betroffene Unternehmen zum Kauf von Zuteilungen oder Ausgleichen verpflichteten. Die robuste Ausweitung der Abdeckung – insbesondere Chinas Einbeziehung der Schwerindustrie und die Ausweitung der EU auf den Seeverkehr – lässt die Transaktionsvolumina weiter steigen und sichert vorhersehbare Einnahmen für Marktinfrastrukturanbieter. Unternehmen, die an Compliance-Programmen teilnehmen, schichten nun freiwillige Käufe auf regulierte Anforderungen, um ganzheitliche Netto-Null-Ziele zu erreichen, und kombinieren kostengünstigere Zuteilungen mit hochwertigen naturbasierten Entnahmen. Diese duale Strategie stärkt die Liquidität, akzentuiert jedoch die Preisstratifizierung zwischen generischen und hochwertigen Gutschriften. Die freiwillige Aktivität, obwohl im Jahr 2024 nur 0,8 %, wird voraussichtlich mit einer CAGR von 50,1 % skalieren, da sich Offenlegungspflichten für Unternehmen verbreiten. Da mehr Rechtsordnungen auf verknüpfte Emissionshandelssystemplattformen zusteuern, wird die grenzüberschreitende Fungibilität verbessert, die Transaktionskosten gesenkt und Arbitragemöglichkeiten für erfahrene Händler gefördert.

Der Compliance-Fokus ermutigt Finanzintermediäre, Futures und Optionen zu entwickeln, die an Benchmark-Zuteilungspreise gebunden sind, und vertieft die Tiefe des Sekundärmarkts. Freiwillige Gutschriften profitieren indirekt, da Unternehmen Compliance-Risiken absichern und diversifizierte Portfolios anstreben, die Lieferkettenabdrücke berücksichtigen. Regelunterschiede zwischen Systemen verursachen jedoch weiterhin zusätzliche Sorgfaltspflichtkosten und schaffen eine Nische für Beratungsunternehmen und Bewertungsdienstleister. Im Prognosezeitraum werden politische Klarheit und Harmonisierung bestimmen, ob die Compliance-Dominanz anhält oder ob der freiwillige Bereich einen größeren Anteil am globalen Marktanteil des Kohlenstoffgutschriften-Marktes gewinnt.

Nach Gutschriftentyp: Führerschaft bei Zertifikaten für erneuerbare Energien trifft auf Forstsurge

Zertifikate für erneuerbare Energien hielten im Jahr 2024 41,5 % des Marktanteils des Kohlenstoffgutschriften-Marktes, gestützt durch anhaltende unternehmerische Stromabnahmeverträge und Herkunftsnachweissysteme. Trotz der Marktreife sorgt die stabile Nachfrage von Rechenzentrumsbetreibern und der Schwerindustrie für stetige Ausstellungspipelines. Forst- und Landnutzungsgutschriften sind jedoch mit einer CAGR von 45,3 % am schnellsten wachsend, angetrieben von Käufern, die Entnahmelösungen mit nachweisbaren Biodiversitäts-Nebenvorteilen und Gemeinschaftswirkung suchen. Verbesserte Satellitenüberwachung und digitale MRV haben das Vertrauen in Permanenzansprüche gestärkt und historische Qualitätslücken verringert. Energieeffizienz- und Industrieprozessgutschriften bieten schrittweise Minderung zu geringeren Kosten, ziehen jedoch aufgrund komplexerer Messprotokolle engere Käuferpools an.

Premiumpreise entstehen für Gutschriften, die mehrere Umweltattribute integrieren, wie REDD+-Projekte mit Einzugsgebietschutz. Gleichzeitig sind technische Entnahmen wie Bioenergie mit Kohlenstoffabscheidung und -speicherung (BECCS) und direkte Luftabscheidung noch in den Anfängen, werden aber die höchsten Clearing-Preise erzielen, sobald sie skalierbar sind. Staatliche Beschaffungsprogramme – insbesondere Japans GX-Fonds – sollen das Angebot an fortschrittlichen Gutschriften stimulieren und das für institutionelle Investoren verfügbare Portfolio weiter diversifizieren. Diese Verschiebungen machen die Auswahl des Gutschriftentyps zu einem strategischen Hebel für Käufer, die Kosten, Dauerhaftigkeit und Reputationsziele ausbalancieren.

Nach Liefertyp: Spot-Dominanz mit wachsender Futures-Tiefe

Die Spot-Lieferung repräsentierte im Jahr 2024 60,2 % des Marktvolumens des Kohlenstoffgutschriften-Marktes und spiegelt unmittelbare Abgabeverpflichtungen in Compliance-Systemen und die Präferenz von Unternehmen für die sofortige Stilllegung von Gutschriften wider. Futures- und Terminkontrakte wachsen jedoch mit einer CAGR von 43,5 %, da Marktteilnehmer Preise absichern, neue Projekte finanzieren und sich gegen volatile Zuteilungsmärkte absichern möchten. Börsen wie CME und Intercontinental Exchange haben standardisierte Futures eingeführt, die an Compliance-Zuteilungen und freiwillige Ausgleiche gebunden sind, und erweitern damit den Zugang für Finanzakteure. Indexanbieter veröffentlichen nun tägliche Abrechnungsbenchmarks und legen damit den Grundstein für börsengehandelte Fonds und strukturierte Produkte.

Die Liquiditätskonzentration in kurzfristigen Kontrakten begrenzt noch die Preisfindung für längere Horizonte, doch regulatorische Unterstützung – wie die jüngsten Leitlinien der CFTC – sollte die Reifung beschleunigen. Futures-Kurven ermöglichen es Projektentwicklern, Bankfinanzierungen gegen Terminverkäufe zu sichern, Amortisationszeiten zu verkürzen und Kapitalkosten zu senken. Im Gegenzug können besser kapitalisierte Entwickler hochwertigere Projekte auf den Markt bringen und die Gesamtintegrität der Gutschriften verbessern. Dennoch bleiben das Management von Gegenparteirisiken und die Logistik der physischen Lieferung kritische Faktoren, die die Marktinfrastruktur kontinuierlich verfeinern muss.

Nach Endnutzer: Versorgungsunternehmen dominieren, während der Transport beschleunigt

Energie und Versorgungsunternehmen machten im Jahr 2024 63,6 % des globalen Marktvolumens des Kohlenstoffgutschriften-Marktes aus, bedingt durch Standards für erneuerbare Energieportfolios und Obergrenzen für die Wärmeerzeugung. Versorgungsunternehmen sehen sich oft mit Compliance-Verpflichtungen in mehreren Rechtsordnungen konfrontiert, was sie dazu veranlasst, große Zuteilungspositionen zu aggregieren und aktiv zu handeln, um Kosten zu optimieren. Sie kaufen auch freiwillige Ausgleiche, um grüne Tarife für Privatkunden zu vermarkten. Der Transportsektor expandiert trotz seiner kleineren Ausgangsbasis am schnellsten mit einer CAGR von 46,4 %, angetrieben durch die CORSIA-Mandate der Luftfahrt und die Einbeziehung des Seeverkehrs in das EU-Emissionshandelssystem. Fluggesellschaften priorisieren Gutschriften, die strenge Permanenz- und Zusätzlichkeitskriterien erfüllen, während Reedereien Ausgleichskäufe mit Investitionen in alternative Kraftstoffe kombinieren.

Die industrielle Fertigung bleibt ein stetiger Käufer, der auf Prozesseffizienz-Gutschriften abzielt und Kohlenstoffabscheidungsanlagen erkundet, um die Exposition gegenüber steigenden Zuteilungspreisen zu minimieren. Landwirtschaft und Forstwirtschaft nehmen als Gutschriftenanbieter und -käufer teil, da nachhaltige Praktiken zusätzliche Einnahmequellen erschließen und dabei helfen können, interne Emissionsziele zu erreichen. Im Prognosezeitraum wird die Diversifizierung der Endnutzer die Liquidität verbreitern und maßgeschneiderte Gutschriftenklassen fördern, die auf sektorspezifische Minderungsherausforderungen abgestimmt sind.

Geografische Analyse

Europa behielt im Jahr 2024 einen Anteil von 77,4 % am globalen Kohlenstoffgutschriften-Markt, gestützt durch das ausgereifte EU-Emissionshandelssystem und die schrittweise Einführung des CBAM. Die Emissionen aus stationären Quellen sanken im Jahresvergleich um 16,5 % und unterstreichen die Wirksamkeit des Systems bei der Förderung der Dekarbonisierung. Die bevorstehende Einbeziehung des Seeverkehrs und strenge Luftfahrtanforderungen werden die Compliance-Nachfrage weiter steigern. Die Preisvolatilität hält an, doch etablierte Finanzinfrastruktur und transparente politische Fahrpläne erhalten das Anlegervertrauen. Die meisten europäischen Käufer bevorzugen nun hochwertige Entnahme-Gutschriften und belohnen Projekte mit starken Überwachungsaufzeichnungen und Nebenvorteilen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 44,8 %, da China, Indien und Japan nationale Handelssysteme aufbauen. Chinas sektorale Ausweitung im März 2025 brachte zusätzliche 3 Milliarden tCO₂e in sein Emissionshandelssystem und schuf damit den weltweit größten Compliance-Markt nach Abdeckung. Indiens bevorstehender Markt verspricht sektorübergreifenden Handel und potenzielle Verknüpfungen mit anderen asiatischen Systemen. Japans GX-Initiative in Höhe von 1 Billion USD finanziert Gutschriftenkäufe und technologische Einsätze und stimuliert das Angebot sowohl inländischer als auch importierter Ausgleiche. IDXCarbon in Indonesien und der regulatorische Rahmen Pakistans erweitern die regionale Beteiligung weiter, während ASEAN-Diskussionen über gegenseitige Anerkennung Transaktionsbarrieren abbauen könnten.

Nordamerika zeigt durch Kaliforniens Cap-and-Trade und starke freiwillige Beteiligung von Fortune-500-Unternehmen eine stetige Dynamik. Tiefe Kapitalmärkte und fortschrittliche Bewertungsdienstleister helfen dabei, die Gutschriftenqualität zu differenzieren und Premiumpreise für hochwertige Entnahmen aufrechtzuerhalten. Südamerika bietet erhebliches Wachstumspotenzial, insbesondere durch Forstprojekte in Brasilien, Peru und Argentinien, wobei letzteres durch die Beteiligung von Verra am Carbon Roundtable gestärkt wird. Naher Osten und Afrika treten über staatliche und börsengestützte Plattformen wie die Regionale Freiwillige Kohlenstoffmarkt-Gesellschaft Saudi-Arabiens und die JSE-Initiative Südafrikas in den Markt ein. Reichlich Land für erneuerbare Projekte und großflächige Sequestrierung ermöglicht es der Region, als Gutschriftenexporteur zu agieren, wenn sich Standards harmonisieren.

Wettbewerbslandschaft

Der Wettbewerb im Kohlenstoffgutschriften-Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da Dienstleister Entwicklungs-, Verifizierungs- und Handelsfähigkeiten integrieren. Gemeinnützige Organisationen wie Verra und Gold Standard Foundation verankern die Projektzertifizierung, während gewinnorientierte Unternehmen wie South Pole Origination und Brokerage-Operationen skalieren.[4]Verra, "Beitritt zum Argentinischen Carbon Roundtable," verra.org Börsenbetreiber – ICE, EEX, CME und regionale Pendants – wetteifern darum, Liquidität zu gewinnen, indem sie Futures und Clearing-Dienste einführen, die auf Compliance-Zuteilungen und freiwillige Gutschriften zugeschnitten sind. Technologieinnovatoren bieten Satellitenanalysen, KI-gestützte Risikobewertung und Blockchain-Register und geben Käufern detaillierte Einblicke in die Projektleistung.

MSCIs Kohlenstoffmarkt-Datenplattform veranschaulicht, wie Finanzinformationsanbieter durch umfassende Datensätze, die Zehntausende von Projekten abdecken, Wettbewerbsvorteile aufbauen. Unternehmensallianzen wie die Symbiosis-Koalition veranschaulichen die vertikale Integration, bei der Endnutzer direkt bei ausgewählten Entwicklern beschaffen, um Angebot zu sichern und Qualität zu garantieren. Der Wettbewerb ist besonders intensiv im aufstrebenden Asien-Pazifik und Lateinamerika, wo First-Mover-Projekte langfristige Lieferverträge mit multinationalen Käufern sichern können. Gleichzeitig veranlassen Dauerhaftigkeitsbedenken Entwickler dazu, Gutschriftenportfolios zu diversifizieren und Versicherungsprodukte einzubeziehen, was neue Wettbewerbsebenen im Risikomanagement schafft.

Die Markteintrittsbarrieren steigen, da Regulierungsbehörden die Integritätsanforderungen verschärfen und Käufer transparente MRV verlangen. Unternehmen, die Domänenkompetenz, technologische Infrastruktur und regionsübergreifende Präsenz kombinieren, werden wahrscheinlich einen größeren Marktanteil gewinnen. Umgekehrt riskieren kleinere eigenständige Entwickler eine Marginalisierung, wenn sie sich nicht mit größeren Plattformen zusammenschließen, um Zugang zu Finanzierungs- und Verifizierungsressourcen zu erhalten.

Marktführer der Kohlenstoffgutschriften-Branche

South Pole

Anew Climate (Bluesource)

Climate Impact X

Shell Environmental Products

Evolution Markets

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: China weitete sein nationales Emissionshandelssystem auf Zement, Stahl und Aluminium aus und nahm 1.500 Unternehmen und 3 Milliarden tCO₂e unter die Abdeckung auf.

- Januar 2025: Indonesien startete IDXCarbon mit einem Eröffnungspreis von 8 USD pro Tonne und 1,735 Millionen tCO₂e aus Energieprojekten.

- Dezember 2024: Verra ist mit Argentiniens Carbon Roundtable verbunden, einer Koalition von über 45 Einrichtungen aus den Kohlenstoffmärkten des Landes. Dieser Roundtable zielt darauf ab, Argentiniens Position als globaler Vorreiter in den Kohlenstoffmärkten zu stärken.

- Mai 2024: Google, Meta, Microsoft und Salesforce gründeten die Symbiosis-Koalition mit dem Ziel von 20 Millionen tCO₂e naturbasierten Entnahmen bis 2030.

Umfang des globalen Kohlenstoffgutschriften-Marktberichts

| Compliance-Kohlenstoffmarkt |

| Freiwilliger Kohlenstoffmarkt |

| Zertifikate für erneuerbare Energien |

| Forst- und Landnutzungsausgleiche |

| Energieeffizienz-Gutschriften |

| Verbesserungen von Industrieprozessen |

| Spot (physisch) |

| Futures/Forwards |

| Energie und Versorgungsunternehmen |

| Transport |

| Industrielle Fertigung |

| Landwirtschaft und Forstwirtschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Compliance-Kohlenstoffmarkt | |

| Freiwilliger Kohlenstoffmarkt | ||

| Nach Gutschriftentyp | Zertifikate für erneuerbare Energien | |

| Forst- und Landnutzungsausgleiche | ||

| Energieeffizienz-Gutschriften | ||

| Verbesserungen von Industrieprozessen | ||

| Nach Liefertyp | Spot (physisch) | |

| Futures/Forwards | ||

| Nach Endnutzer | Energie und Versorgungsunternehmen | |

| Transport | ||

| Industrielle Fertigung | ||

| Landwirtschaft und Forstwirtschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des globalen Kohlenstoffgutschriften-Marktes im Jahr 2025?

Der globale Kohlenstoffgutschriften-Markt wurde im Jahr 2025 auf 891,81 Milliarden USD geschätzt.

Wie schnell wird der globale Kohlenstoffgutschriften-Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 38,41 % wächst und bis 2030 4.530,12 Milliarden USD erreicht.

Welche Region führt derzeit bei Kohlenstoffgutschriften-Transaktionen?

Europa führt und erfasst 77,4 % des Transaktionswerts von 2024 aufgrund des EU-Emissionshandelssystems.

Warum gewinnen Forst- und Landnutzungsgutschriften an Aufmerksamkeit?

Käufer bevorzugen sie wegen hochwertiger Kohlenstoffentnahme und Biodiversitäts-Nebenvorteilen, was eine prognostizierte CAGR von 45,3 % antreibt.

Welche Auswirkungen wird die CORSIA-Phase 2 auf die Gutschriftennachfrage haben?

Strengere Luftfahrt-Ausgleichsregeln sollen die Käufe von naturbasierten Gutschriften durch Fluggesellschaften steigern.

Wie verbessern digitale MRV-Systeme die Integrität von Gutschriften?

Sie automatisieren die Datenerfassung und -verifizierung und bieten Echtzeittransparenz sowie eine Reduzierung des Betrugsrisikos.

Seite zuletzt aktualisiert am: