Marktgröße und Marktanteil für Thunfischkonserven

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.98 Milliarden US-Dollar |

| Marktgröße (2031) | 21.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Thunfischkonserven durch Mordor Intelligence

Die Marktgröße für Thunfischkonserven wird auf 15,05 Milliarden USD im Jahr 2025, 15,98 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 21,18 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,8 % von 2026 bis 2031 entspricht. Die Nachfrage steigt weiter, da preissensible Käufer nach lagerstabilen Proteinquellen suchen, Lebensmitteldienstleister nach der Pandemie ihr Volumen wieder aufbauen und Verarbeiter in flexible Verpackungen investieren, die den Einsatz von Stahl und Sekundärmaterialien reduzieren. Heller Thunfisch bleibt der volumenmäßige Anker, da der niedrige Quecksilbergehalt von Skipjack mit der FDA-Einstufung als „Beste Wahl” übereinstimmt, während die Premiumisierung von weißem Thunfisch, MSC-Zertifizierung und Angelschnur-Beschaffung ein margenstarkes Wachstum im Fachhandel fördern. Europa dominiert die Volumina, doch der Nahe Osten und Afrika verzeichnen nun die stärksten Zuwächse, wie Omans neue Anlage mit einer Kapazität von 100 Millionen Dosen den Wandel von der Importabhängigkeit zur lokalen Wertschöpfung verdeutlicht. Der elektronische Handel verstärkt Wiederholungskäufe durch Abonnementpakete, und vertikal integrierte Schwergewichte halten die Margen trotz Skipjack-Preisschwankungen stabil, indem sie langfristige Verträge mit zertifizierten Fischereien abschließen.

Wichtigste Erkenntnisse des Berichts

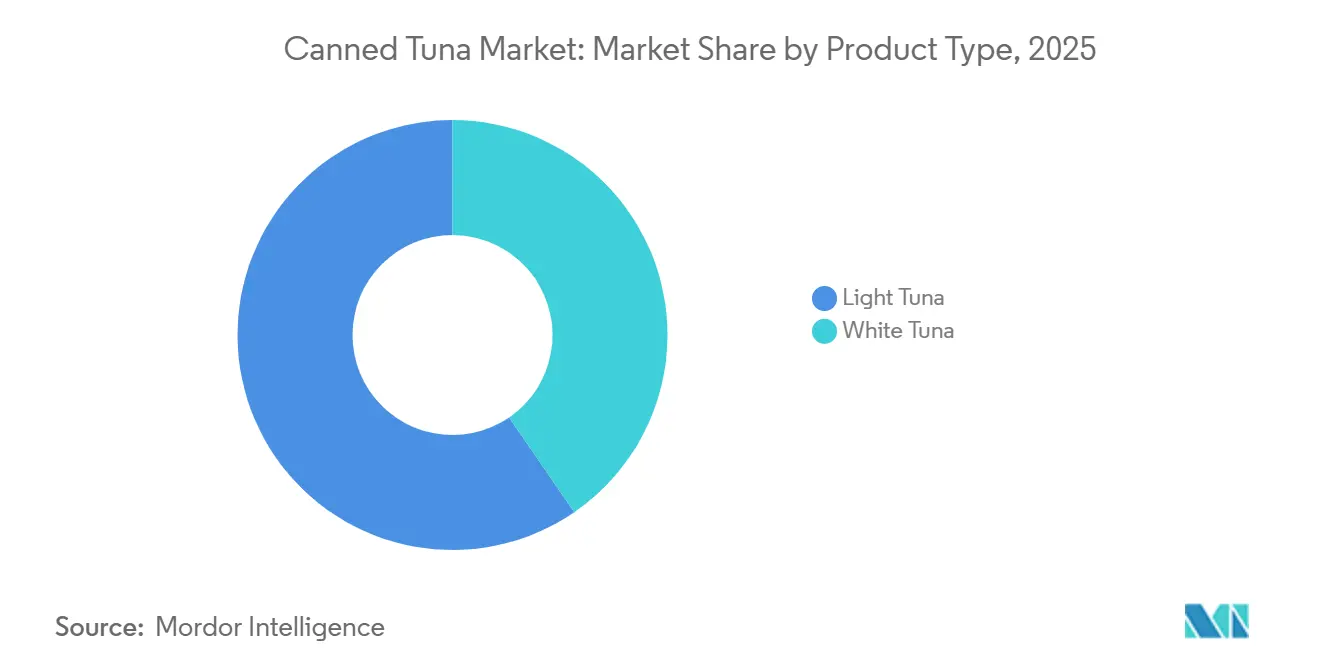

- Nach Produkttyp führte Heller Thunfisch mit einem Marktanteil von 59,59 % am Markt für Thunfischkonserven im Jahr 2025, während Weißer Thunfisch bis 2031 mit einer CAGR von 6,48 % wächst.

- Nach Geschmack hielten nicht aromatisierte Produkte im Jahr 2025 einen Anteil von 85,69 % an der Basis; aromatisierte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 6,97 % wachsen.

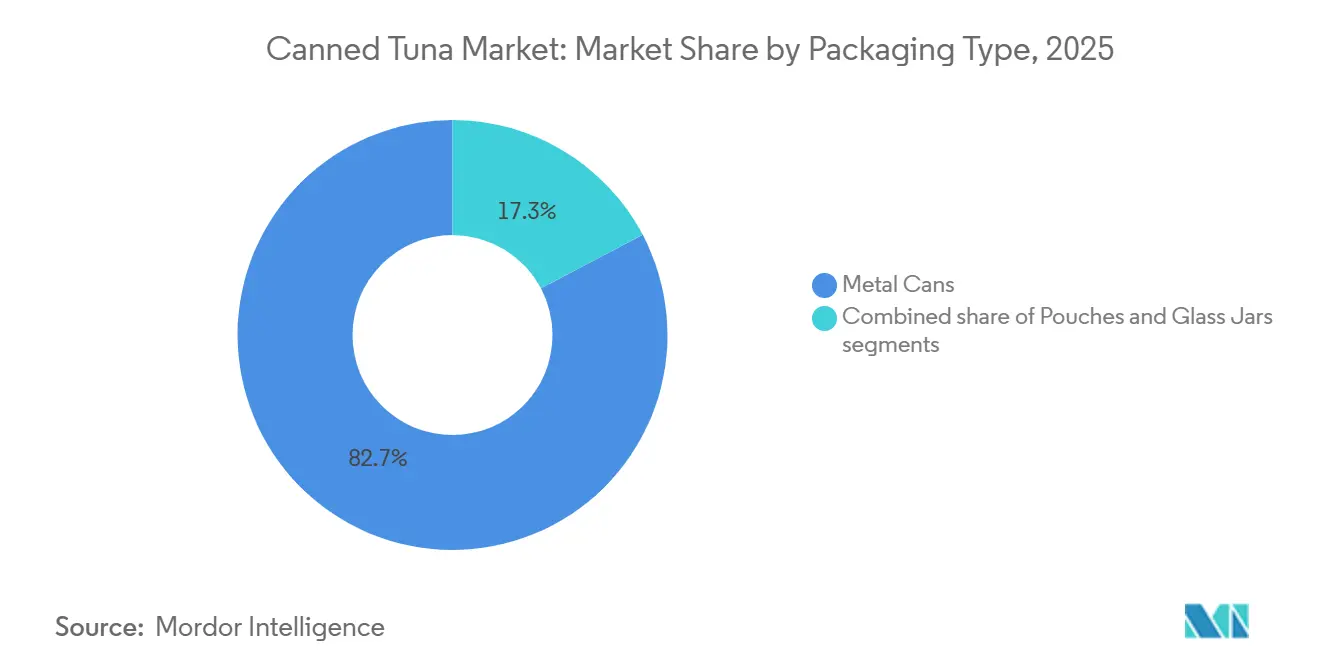

- Nach Verpackung entfielen auf Metalldosen im Jahr 2025 82,72 % des Umsatzes, während Beutel zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,70 % verzeichnen werden.

- Nach Vertriebskanal entfielen auf den Heimkonsum im Jahr 2025 60,72 %; der Außer-Haus-Konsum soll bis 2031 mit einer CAGR von 7,20 % wachsen, da sich die Erholung des Lebensmitteldienstleistungssektors beschleunigt.

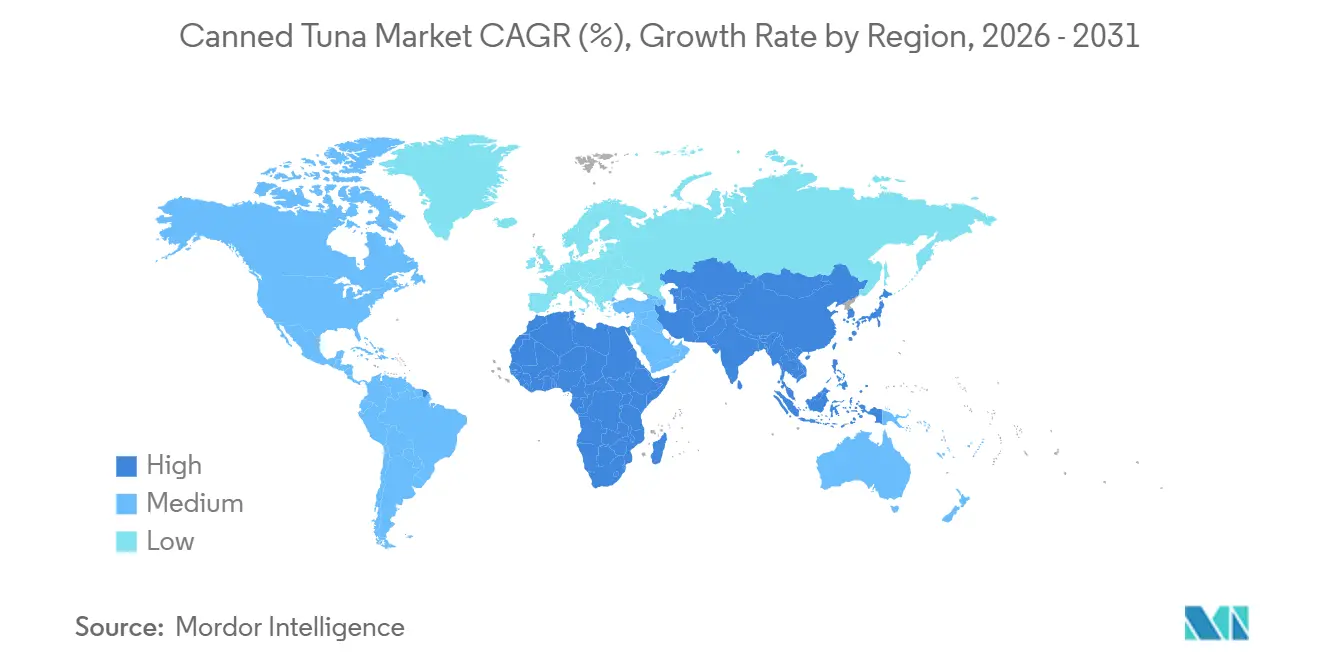

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,40 %, während die Region Naher Osten und Afrika voraussichtlich das Wachstum mit einer CAGR von 6,58 % bis 2031 anführen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Thunfischkonserven

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bequemlichkeit und Attraktivität als verzehrfertiges Produkt | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation und aromatisierte Varianten | +0.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des elektronischen Handels und des Online-Einzelhandels | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in Verarbeitung und Verpackung | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hoher Protein- und Nährwertgehalt | +0.7% | Global, insbesondere gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Lange Haltbarkeit und Status als Vorratsgrundlage | +0.4% | Global, verstärkt bei Lieferkettenunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bequemlichkeit und Attraktivität als verzehrfertiges Produkt

Die Bequemlichkeit und die Attraktivität von Thunfischkonserven als verzehrfertiges Produkt sind ein wesentlicher Treiber auf dem Markt, da Verbraucher zunehmend nach schnellen, nahrhaften Mahlzeitenlösungen suchen, die in einen hektischen Alltag passen. Thunfischkonserven erfordern keine Zubereitung, können über lange Zeiträume gelagert werden und lassen sich leicht in Salate, Sandwiches und verschiedene Gerichte integrieren, was sie sowohl im Haushalt als auch im Lebensmitteldienstleistungsbereich zu einem Grundnahrungsmittel macht. Ihre Tragbarkeit und der minimale Kühlbedarf erhöhen ihre Attraktivität für den Verzehr unterwegs, in Lunchboxen und als Notfallnahrungsvorrat. Der Anstieg von Einpersonenhaushalten und das städtische Leben verstärken die Nachfrage nach verzehrfertigen Proteinquellen, während gesundheitsbewusste Verbraucher Thunfischkonserven wegen ihres mageren Proteins und des Omega-3-Gehalts schätzen. Darüber hinaus innovieren Hersteller mit aromatisierten und vorgemischten Optionen, um sich an veränderte Geschmäcker und Bequemlichkeitserwartungen anzupassen. Dieser Trend ist besonders in Regionen mit rascher Urbanisierung und sich wandelnden Ernährungsgewohnheiten ausgeprägt. Insgesamt trägt der Bequemlichkeitsfaktor nicht nur zu einer stabilen Nachfrage bei, sondern ermutigt Marktteilnehmer auch dazu, ihr Produktangebot und ihre Verpackungsformate zu diversifizieren.

Produktinnovation und aromatisierte Varianten

Aromatisierte Thunfischvarianten verändern die Marktlandschaft, indem sie jüngere Bevölkerungsgruppen ansprechen und die Konsumgelegenheiten über traditionelle Verwendungszwecke hinaus erweitern. Das robuste CAGR-Wachstum des Segments von 7,12 % unterstreicht die Wirksamkeit von Differenzierungsstrategien, die nicht nur Premiumpreise erzielen, sondern auch der Ermüdung der Verbraucher mit einfachen Thunfischprodukten entgegenwirken. Unternehmen wie Thai Union treiben Innovationen voran, indem sie Nachhaltigkeit in ihre Abläufe integrieren, wobei 85 % ihres Thunfischs aus MSC-zertifizierten Fischereien stammt. Dieser Ansatz zeigt, dass Innovation über Geschmacksprofile hinausgeht und ethische sowie verantwortungsvolle Beschaffungspraktiken einschließt, die von Verbrauchern zunehmend geschätzt werden. Darüber hinaus bieten die von der FDA im August 2023 vorgeschlagenen Änderungen der Standards für Thunfischkonserven, die eine breitere Verwendung von Aromen und Gewürzen ermöglichen, einen regulatorischen Rahmen, der weitere Innovationen unterstützt[1]Federal Register, "Fisch und Meeresfrüchte; Standard für die Identität von Thunfischkonserven und Standard für die Füllmenge des Behälters", www.federalregister.gov. Diese Flexibilität ermächtigt Hersteller, ethnische Aromen und Fusionskonzepte zu erkunden, die auf den sich wandelnden Geschmack einer vielfältigen Verbraucherbasis eingehen und das Wachstumspotenzial des Segments weiter steigern.

Ausbau des elektronischen Handels und des Online-Einzelhandels

Digitale Handelskanäle verändern die Vertriebsmuster für Thunfischkonserven erheblich – ein Wandel, der sich während der Pandemie beschleunigte, als Verbraucher zunehmend Online-Lebensmitteleinkäufe annahmen. Der Aufstieg des elektronischen Handels hat sich für Thunfischkonserven als besonders vorteilhaft erwiesen, da ihre lange Haltbarkeit und standardisierte Verpackung die Versandherausforderungen im Vergleich zu frischen Meeresfrüchten minimieren. Große Lebensmittelketten haben gezielte Meeresfrüchteaktionen eingeführt, um das Online-Potenzial von Thunfischkonserven zu nutzen. So bot Natural Grocers im Jahr 2025 Treuemitgliedern während der „Resolution Reset Week” kostenlose Thunfischkonserven an und unterstrich damit die strategische Bedeutung solcher Produkte für Online-Einzelhandelsstrategien. Darüber hinaus haben Online-Plattformen Möglichkeiten für Premium- und Spezialthunfischmarken geschaffen, direkt mit Verbrauchern in Kontakt zu treten, traditionelle Einzelhandelsaufschläge zu eliminieren und die Gewinnmargen zu verbessern. Dieses Direktvertriebsmodell ermöglicht es Marken auch, stärkere Kundenbeziehungen aufzubauen und Nischenmarktanforderungen effektiver zu bedienen.

Technologische Fortschritte in Verarbeitung und Verpackung

Innovationen in Verarbeitung und Verpackung revolutionieren die Meeresfrüchteindustrie, indem sie die Haltbarkeit von Produkten verlängern und den Verbraucherkomfort verbessern. Flexible Beutel haben sich als disruptives Verpackungsformat etabliert und ersetzen traditionelle Metalldosen, um den Verbraucherwünschen nach einfacherem Öffnen, verbesserter Portionskontrolle und reduziertem Lagerplatzbedarf gerecht zu werden. Dieser Wandel spiegelt einen breiteren Trend hin zu Bequemlichkeit und Funktionalität in der Verpackung wider. So unterstreicht Bumble Bees Einführung recycelbarer Karton-Multipacks mit einer jährlichen Produktion von 26 Millionen Einheiten, wie Verpackungsinnovationen gleichzeitig Nachhaltigkeitsziele adressieren und die betriebliche Effizienz verbessern können. Darüber hinaus werden aktive Verpackungstechnologien unter Verwendung biologisch abbaubarer Materialien wie Sagostärke und Chitosan entwickelt, um die Haltbarkeit von Thunfisch zu verlängern und gleichzeitig die Umweltauswirkungen zu minimieren, was mit dem wachsenden Fokus auf umweltfreundliche Lösungen übereinstimmt. Darüber hinaus unterstreicht Thai Unions bedeutende Investition von 172 Millionen USD im Jahr 2023 zur Errichtung neuer Anlagen für Proteinhydrolysat und Kollagenpeptide den Vorstoß der Branche in Richtung wertschöpfender Produkte und zeigt, wie technologische Fortschritte Möglichkeiten jenseits traditioneller Thunfischkonservenangebote erschließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Nachhaltigkeit und Überfischung | -0.9% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg pflanzlicher Alternativen zu Meeresfrüchtekonserven | -0.3% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität und Preisvolatilität | -0.7% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Quecksilbergehalts bei Schwangeren und jungen Verbrauchern | -0.5% | Global, konzentriert auf gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Nachhaltigkeit und Überfischung

Da das Bewusstsein der Verbraucher für die Auswirkungen der Überfischung wächst, kämpft die Thunfischkonservenindustrie mit der dringenden Herausforderung der ökologischen Nachhaltigkeit. Der westliche Zentralpazifik, der für etwa die Hälfte des weltweiten Thunfischfangs verantwortlich ist, riskiert den Verlust der Zertifizierung für seine 33 MSC-zertifizierten Thunfischfischereien, sofern keine Erntekontrollregeln eingeführt werden. Als Reaktion auf den Nachhaltigkeitsdruck führte die ICCAT im November 2024 neue Maßnahmen für tropischen Thunfisch und Managementverfahren für Skipjack-Thunfisch ein, doch Herausforderungen bei der Umsetzung bestehen weiterhin[2]Marine Stewardship Council, "Warum die Zertifizierung der Thunfischfischereien im westlichen Zentralpazifik bedroht ist", www.msc.org. Unternehmen wie Pacifical übernehmen die Führung und setzen Ethereum-basierte Verifizierung über Blockchain-Systeme ein, um jährlich über 200 Millionen Verbrauchereinheiten zu verfolgen. Dieses gestiegene Verbraucherbewusstsein hat zu einer Bereitschaft geführt, Aufpreise für nachhaltige Produkte zu zahlen, was lukrative Möglichkeiten für zertifizierte Marken schafft und gleichzeitig den Druck auf nicht konforme Unternehmen erhöht.

Aufstieg pflanzlicher Alternativen zu Meeresfrüchtekonserven

Pflanzliche Meeresfrüchtealternativen gewinnen stetig als Konkurrenz zu traditionellen Thunfischkonserven an Bedeutung, angetrieben durch die steigende Nachfrage umweltbewusster Verbraucher und solcher mit Ernährungseinschränkungen. Thai Unions Investition von 13 Millionen EUR in Algama, ein Unternehmen, das auf algenbasierte Meeresfrüchteprodukte wie Thunfischkonservenanaloga spezialisiert ist, unterstreicht den wachsenden Fokus der Branche auf den Markt für alternative Proteine. Darüber hinaus adressiert die Entwicklung von zellbasiertem Thunfisch direkt dringende Umwelt- und Tierschutzbedenken und bietet gleichzeitig quecksilberfreie Optionen, die besonders für gesundheitsbewusste Verbraucher attraktiv sind. Trotz dieser Fortschritte steht das pflanzliche Segment weiterhin vor erheblichen Herausforderungen bei der Nachbildung von Textur und Geschmack konventioneller Meeresfrüchte. Anhaltende Innovation und technologischer Fortschritt werden jedoch voraussichtlich die Produktqualität verbessern und diesem Segment ermöglichen, einen größeren Marktanteil zu sichern. Gleichzeitig bringt die sich entwickelnde regulatorische Landschaft für alternative Proteine Unsicherheiten mit sich, die die Wettbewerbsdynamik und das Marktwachstum mittelfristig prägen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Hellem Thunfisch gegenüber Premiumwachstum bei Weißem Thunfisch

Im Jahr 2025 hält Heller Thunfisch mit einem dominanten Marktanteil von 59,59 % die Führung, dank seiner Kosteneffizienz und Vielseitigkeit. Er ist ein Grundnahrungsmittel, von der einfachen Mahlzeitenzubereitung bis hin zu Lebensmitteldienstleistungsbetrieben, wo konsistente und erschwingliche Proteinquellen von größter Bedeutung sind. Die Stabilität des Segments wird durch den gesunden Bestandsstatus von Skipjack-Thunfisch gestärkt, der 60 % des weltweiten Thunfischfangs ausmacht und in wichtigen Fischereizonen effektiv bewirtschaftet wird. Während Gelbflossenthunfisch die Vielfalt der Hellen-Thunfisch-Produkte bereichert, kämpft er mit regionalen Herausforderungen im Indischen Ozean, anders als seine stabileren Pendants im Pazifik. Die Quecksilberüberwachungsprogramme der FDA gewährleisten die Sicherheit von Hellen-Thunfisch-Produkten, die aufgrund der geringeren Größe von Skipjack im Vergleich zu Albacore-Arten typischerweise niedrigere Quecksilbergehalte aufweisen. Diese Marktdominanz unterstreicht eine klare Verbraucherpräferenz: erschwingliche Proteinoptionen, die sich nahtlos mit verschiedenen Zutaten und Gewürzen kombinieren lassen.

Weißer Thunfisch befindet sich auf einem rasanten Aufstieg mit einer CAGR von 6,48 % bis 2031. Dieser Anstieg ist auf clevere Premiumpositionierungsstrategien zurückzuführen, die auf Verbraucherwahrnehmungen seiner überlegenen Qualität und seines Geschmacks gegenüber Hellen-Thunfisch-Varianten setzen. Die Preislücke zwischen Weißem und Hellem Thunfisch bietet Verarbeitern eine lukrative Möglichkeit zur Margenausweitung, insbesondere in entwickelten Märkten, wo das verfügbare Einkommen der Verbraucher zu höherwertigen Käufen neigt. Albacore-Thunfisch, der Star der Weißen-Thunfisch-Produkte, genießt relativ stabile Bestandsbedingungen, was eine stetige Versorgung gewährleistet, die seine Premiummarktposition stärkt. Diese Wachstumstrajektorie signalisiert einen Wandel in den Verbraucherpräferenzen, wobei gesundheitsbewusste Käufer bereit sind, einen Aufpreis für wahrgenommene Qualität zu zahlen. Darüber hinaus wird der Premiumstatus von Weißem Thunfisch durch seine Verbindung zur traditionellen Albacore-Fischerei und handwerklichen Verarbeitungsmethoden verstärkt, was qualitätsorientierte Verbraucher anspricht.

Nach Geschmack: Traditionelle Führung nicht aromatisierter Produkte gegenüber innovationsgetriebenem Wachstum

Im Jahr 2025 hält nicht aromatisierter Thunfisch mit einem dominanten Marktanteil von 85,69 % die Führung, was seine Anpassungsfähigkeit beim Kochen und die Tendenz budgetbewusster Verbraucher unterstreicht, grundlegende Produkte zu wählen, die zu Hause nach persönlichem Geschmack angepasst werden können. Die robuste Position dieses Segments ist auf seine vielseitige Verwendung zurückzuführen, von klassischen Thunfischsalaten bis hin zu modernen Getreideschüsseln und globalen kulinarischen Adaptionen. Nicht aromatisierte Produkte profitieren von reduzierten Produktionskosten und einem optimierten Lieferkettenmanagement, was wettbewerbsfähige Preise ermöglicht, die sowohl bei budgetbewussten Verbrauchern als auch bei Großeinkäufern im Lebensmitteldienstleistungssektor Anklang finden. Die von der FDA vorgeschlagenen Aktualisierungen der Standards für Thunfischkonserven zielen darauf ab, die Produktintegrität zu wahren und gleichzeitig Herstellern Spielraum bei grundlegenden Formulierungen zu lassen. Die Marktvorherrschaft von nicht aromatisiertem Thunfisch wird durch seinen Status als Vorratsgrundlage weiter gestärkt, da er zuverlässiges Protein ohne Geschmacksbeschränkungen liefert, die seine kulinarischen Anwendungen einschränken könnten.

Aromatisierte Thunfischvarianten befinden sich auf einem Wachstumskurs mit einer CAGR von 6,97 %. Dieser Anstieg wird durch effektive Produktdifferenzierungsstrategien angetrieben, die Konsumgelegenheiten erweitern und jüngere Verbraucher ansprechen, die nach bequemen und geschmackvollen Mahlzeitoptionen suchen. Der Aufschwung in diesem Segment spiegelt einen breiteren Branchenwandel hin zu Bequemlichkeit und vielfältigen Aromen wider. Hersteller investieren in Forschung und Entwicklung und kreieren Produkte, die verschiedenen Geschmackspräferenzen und globalen kulinarischen Trends entsprechen. Es gibt einen bemerkenswerten Schwerpunkt auf ethnischen und Fusionsaromen, wobei Unternehmen globale Geschmacksbewegungen nutzen, um einzigartige Angebote zu schaffen, die im Vergleich zu traditionellen nicht aromatisierten Varianten Premiumpreise erzielen. Darüber hinaus wird der Aufstieg des aromatisierten Segments durch Social-Media-Kampagnen verstärkt, die innovative Verwendungsmöglichkeiten für gewürzten Thunfisch hervorheben und die Sichtbarkeit bei jüngeren Zielgruppen erhöhen, die Bequemlichkeit und Geschmacksvielfalt priorisieren.

Nach Verpackungstyp: Tradition der Metalldose gegenüber Beutelinnovation

Im Jahr 2025 hält die Metalldose mit einem dominanten Marktanteil von 82,72 % die Führung – ein Zeugnis jahrzehntelangen Verbrauchervertrauens und einer ausgereiften Lieferkette. Diese zylindrischen Verpackungen zeichnen sich nicht nur durch hervorragenden Produktschutz aus, sondern gewährleisten auch Lagerstabilität. Ihr langjähriger Ruf für die Erhaltung der Produktqualität über die Zeit wird durch eine robuste Recyclinginfrastruktur gestärkt, die Nachhaltigkeitsziele angesichts von Bedenken über den ökologischen Fußabdruck der Metallproduktion adressiert. Darüber hinaus nutzen Metalldosen Skaleneffekte sowohl in der Produktion als auch im Vertrieb, was eine kosteneffiziente Verpackung ermöglicht, die wettbewerbsfähige Preise in allen Marktsegmenten unterstützt. Ihre inhärente Haltbarkeit schützt Produkte während Transport und Lagerung, minimiert Verluste und wahrt die Qualitätsstandards, die mit Thunfischkonserven verbunden sind. Darüber hinaus verfügen Metalldosen über verbesserte Barriereeigenschaften, die den Inhalt vor Licht, Sauerstoff und Feuchtigkeit schützen und so die Produktintegrität während des gesamten Vertriebs erhalten.

Beutel befinden sich auf einem rasanten Aufstieg mit einer CAGR von 6,70 %, angetrieben durch den Wunsch der Verbraucher nach einfacherem Zugang, präziser Portionskontrolle und kompakter Lagerung. Dieser Wandel in der Verpackung spiegelt einen breiteren Trend hin zu Bequemlichkeit wider, wobei Beutel nicht nur für den Verzehr unterwegs tragbar sind, sondern auch die Notwendigkeit von Dosenöffnern eliminieren, die nicht immer verfügbar sind. Bumble Bees Wechsel zu recycelbaren Karton-Multipacks mit einer jährlichen Produktion von 26 Millionen Einheiten unterstreicht, wie Verpackungsinnovationen Nachhaltigkeit adressieren und gleichzeitig die betriebliche Effizienz steigern können. Beutel glänzen auch bei der Produktdifferenzierung dank verbesserter Grafiken und Präsentation im Regal, was die Premiumpositionierung und Markensichtbarkeit in wettbewerbsintensiven Einzelhandelsräumen stärkt. Darüber hinaus werden Fortschritte in der aktiven Verpackung unter Verwendung biologisch abbaubarer Materialien wie Sagostärke und Chitosan erforscht, um die Haltbarkeit von Thunfisch zu verlängern und gleichzeitig den ökologischen Fußabdruck zu minimieren.

Nach Vertriebskanal: Dominanz des Heimkonsums gegenüber Beschleunigung des Außer-Haus-Konsums

Im Jahr 2025 sichert sich der Heimkonsumkanal mit einem dominanten Marktanteil von 60,72 % die Führung und unterstreicht die gefestigte Position von Thunfischkonserven im Lebensmitteleinzelhandel. Supermärkte und Verbrauchermärkte führen diesen Kanal an und nutzen Großeinkäufe und Werbestrategien für wettbewerbsfähige Preise. Insbesondere Spaniens Verarbeitungsanlagen fungieren als wichtige Vertriebszentren für den weitläufigen europäischen Markt. Online-Einzelhandelsgeschäfte im Heimkonsumbereich verzeichnen einen Aufschwung, angetrieben durch die steigende Durchdringung des elektronischen Handels. Große Lebensmittelketten nutzen diesen Trend, wobei Natural Grocers beispielsweise Treuemitglieder bei Werbeaktionen mit kostenlosen Thunfischkonserven lockt. Der Markt für Konservenlebensmittel in den Vereinigten Arabischen Emiraten, der jährlich um 5–10 % wächst, sieht große Verbrauchermärkte wie Lulu und Carrefour als wichtige Akteure im Vertrieb. Dies unterstreicht, wie konzentrierte Einzelhandelsbemühungen das Marktwachstum in aufstrebenden Regionen fördern können. Darüber hinaus profitiert der Heimkonsumkanal vom Status von Thunfischkonserven als Vorratsgrundlage, was Verbraucher dazu veranlasst, in großen Mengen einzukaufen und ihre Vorräte aufzubauen.

Der Außer-Haus-Konsumkanal verzeichnet ein robustes Wachstum mit einer beeindruckenden CAGR von 7,20 %. Dieser Anstieg signalisiert einen bemerkenswerten Wandel in der Lebensmitteldienstleistungsdynamik, wobei Restaurants und institutionelle Betreiber zunehmend auf Thunfischkonserven zurückgreifen. Dieser Trend spiegelt eine breitere Bewegung im Lebensmitteldienstleistungssektor wider, die Bequemlichkeitszutaten bevorzugt, die konsistente Qualität, präzise Portionskontrolle gewährleisten und Menüinnovation sowie betriebliche Effizienz fördern. Ein Beispiel hierfür sind Bumble Bees Quick Catch Tuna Bowls, die als verzehrfertige Mahlzeiten mit 12–15 Gramm Protein eingeführt wurden und sowohl heiß als auch kalt konsumiert werden können. Ihre Einführung löste ein bemerkenswertes Wachstum von 21,5 % in der Kategorie aus. Die Expansion des Kanals wird weiter durch die Anpassungsfähigkeit von Thunfischkonserven angetrieben, die alles von traditionellen Sandwiches bis hin zu modernen Getreideschüsseln und Salaten bereichern, die alle bei gesundheitsbewussten Gästen Anklang finden. Als Highlight des Trends plant Chicken of the Sea die Einführung seines „No Drain Tuna” im Juli 2025 mit prognostizierten Verkäufen von beeindruckenden 86,4 Millionen USD – ein Zeugnis für den Fokus der Branche auf Bequemlichkeit im Lebensmitteldienstleistungsbereich.

Geografische Analyse

Im Jahr 2025 bleibt Europa der führende Markt für Thunfischkonserven mit einem Marktanteil von 35,40 %. Diese Dominanz ist in erster Linie auf Spaniens Rolle als Verarbeitungszentrum der Region zurückzuführen, das 70 % der europäischen Thunfischkonservenproduktion ausmacht. Spaniens fortschrittliche Verarbeitungskapazitäten und gut etablierte Vertriebsnetzwerke ermöglichen einen effizienten Zugang zu breiteren europäischen Märkten. Darüber hinaus stärkt die starke Verbraucherakzeptanz in Südeuropa die Führungsposition der Region weiter. Das Marktwachstum wird zunehmend durch die steigende Nachfrage nach Premiumprodukten und einen wachsenden Fokus auf Nachhaltigkeit bei Kaufentscheidungen angetrieben. Deutschland, Italien und Frankreich sind wichtige Konsummärkte, die zusammen jährlich Thunfischkonserven im Wert von über 1,5 Milliarden USD importieren. Trotz der durch den Brexit verursachten Handelsstörungen weist das Vereinigte Königreich weiterhin starke Konsumniveaus auf. Der Schwerpunkt des europäischen Marktes auf MSC-Zertifizierung bietet nachhaltigen Marken einen erheblichen Wettbewerbsvorteil, da umweltbewusste Verbraucher bereit sind, einen Aufpreis für zertifizierte Produkte zu zahlen, die ihren Werten entsprechen.

Die Region Naher Osten und Afrika erlebt ein robustes Wachstum mit einer prognostizierten CAGR von 6,58 % bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, rasche Urbanisierung und eine zunehmende Hinwendung zu westlichen Ernährungsgewohnheiten unterstützt. Die Vereinigten Arabischen Emirate führen die Region beim Konsum von Thunfischkonserven an und übertreffen den globalen Durchschnitt deutlich. Saudi-Arabien und Ägypten entwickeln sich zu wichtigen Wachstumsmärkten, angetrieben durch staatlich geführte Initiativen mit Fokus auf Ernährungssicherheit und Aquakulturentwicklung. Die junge und wachsende Mittelschicht der Region unterstützt die Marktexpansion weiter. Wirtschaftliche Instabilität und geopolitische Spannungen stellen jedoch periodische Herausforderungen dar. Importabhängige Märkte wie die Vereinigten Arabischen Emirate profitieren von niedrigen Zöllen, die den interregionalen Handel erleichtern, obwohl die begrenzte lokale Verarbeitungskapazität der Region ein Wachstumshemmnis bleibt.

Die Märkte im Asien-Pazifik-Raum weisen unterschiedliche Wachstumstrajektorien auf, die durch unterschiedliche wirtschaftliche Bedingungen und Verbraucherpräferenzen in der Region geprägt sind. Japans Lebensmittelverarbeitungsindustrie steht vor erheblichen Herausforderungen aufgrund des schwachen Yen, der die Importkosten erhöht hat. Trotz eines breiteren Branchenrückgangs blieb das Segment für Konserven- und Flaschenwaren mit 1,24 Milliarden USD im Jahr 2023 stabil und spiegelt eine stetige Nachfrage wider[3]Landwirtschaftsministerium der Vereinigten Staaten, "Berichtsname: Jahresbericht zu Lebensmittelverarbeitungszutaten", www.apps.fas.usda.gov. Vietnam hat sich als zweitgrößter Thunfischlieferant für den US-Markt etabliert, obwohl die Umsetzung neuer Vorschriften gemäß Dekret Nr. 37/2024/ND-CP, das Mindestfanggrößen vorschreibt, Exportherausforderungen geschaffen hat. Der Wachstumsausblick der Region bleibt optimistisch, unterstützt durch die Expansion der Mittelschicht und den steigenden Proteinkonsum. Lieferkettenunterbrechungen und sich entwickelnde regulatorische Rahmenbedingungen führen jedoch weiterhin zu Volatilität und beeinflussen die allgemeine Marktdynamik.

Wettbewerbslandschaft

Der Markt für Thunfischkonserven ist mäßig konzentriert, wobei einige wenige große Akteure bedeutende Marktanteile neben mehreren regionalen Marken und Eigenmarken halten. Führende Unternehmen profitieren von starken Lieferkettennetzwerken, etablierter Markentreue und Skaleneffekten. Zu den prominenten Unternehmen auf dem Markt gehören Thai Union Group PCL, Dongwon Group, Century Pacific Group, Inc., Bolton Group und andere. Kleinere Akteure konkurrieren jedoch weiterhin durch das Angebot von Nischenprodukten, nachhaltiger Beschaffung und wettbewerbsfähigen Preisen. Diese Struktur hält ein Gleichgewicht zwischen Marktkontrolle und gesundem Wettbewerb in den Regionen aufrecht.

Die Einführung von Technologie ist zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils geworden. Führende Akteure implementieren Blockchain-basierte Rückverfolgbarkeitssysteme und fortschrittliche Verpackungstechnologien, um die Produktattraktivität und betriebliche Effizienz zu verbessern. So hat Taiwans Thunfischindustrie beispielsweise CCTV- und Blockchain-Technologie auf Fischereifahrzeugen eingeführt, um Bedenken hinsichtlich Arbeitspraktiken zu adressieren und gleichzeitig die Transparenz der Lieferkette zu verbessern. Solche Fortschritte unterstreichen die wachsende Bedeutung von Technologie für die Gewährleistung ethischer Praktiken und betrieblicher Verbesserungen.

Wachstumsmöglichkeiten bestehen in der Premiumproduktpositionierung und der Entwicklung alternativer Proteinquellen. Thai Unions Investition von 13 Millionen EUR in algenbasierte Meeresfrüchtealternativen spiegelt die Anerkennung der Branche für sich wandelnde Verbraucherpräferenzen und aufkommende Trends wider. Regionale Dynamiken beeinflussen auch die Wettbewerbsintensität, wobei europäische Märkte Nachhaltigkeitsnachweise betonen, während der Preiswettbewerb in Entwicklungsmärkten ein dominanter Faktor bleibt. Darüber hinaus gestalten aufkommende Störer wie Hersteller pflanzlicher Alternativen und Direktvertriebsmarken, die elektronische Handelsplattformen nutzen, den Markt neu, indem sie traditionelle Einzelhandelskanäle umgehen und innovative Lösungen anbieten, um sich wandelnden Verbraucheranforderungen gerecht zu werden.

Marktführer der Thunfischkonservenbranche

Thai Union Group PCL

Dongwon Group

Bolton Group

Bumble Bee Foods

Century Pacific Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: EROSKI hat auf dem spanischen Markt seine erste Eigenmarken-Helle-Thunfischkonserve mit der Nachhaltigkeitsfischereizertifizierung des Marine Stewardship Council (MSC) eingeführt. Laut der Marke ist diese Helle-Thunfischkonserve in Olivenöl mit dem blauen „MSC”-Siegel nun in ihrem gesamten Handelsnetzwerk und in ihrem Online-Supermarkt erhältlich.

- Januar 2025: Die Maldives Industrial Fisheries Company (MIFCO) hat ein neues 140-Gramm-Thunfischkonservenprodukt auf den Markt gebracht, das auf kleine Haushalte abzielt und Lebensmittelverschwendung reduzieren soll. Laut dem Unternehmen ist das neue Produkt 40 Gramm leichter als MIFCOs bisheriges kleinstes Angebot von 180 Gramm und bietet Verbrauchern eine wirtschaftlichere Option.

- Dezember 2024: SIMAK hat in Oman eine neue Linie von Fischkonservenprodukten eingeführt, mit dem Fokus auf die Lieferung von frischem, nachhaltigem und geschmackvollem Thunfisch an Verbraucher. Diese Einführung zielt darauf ab, der wachsenden Nachfrage nach hochwertigen, verantwortungsvoll beschafften Meeresfrüchten in der Region gerecht zu werden. Durch die Betonung von Nachhaltigkeit und Geschmack positioniert sich SIMAK, um gesundheitsbewusste und umweltbewusste Kunden anzusprechen, die bequeme und dennoch hochwertige Fischkonservenoptionen suchen.

- Januar 2024: Tonnino hat Tonnino Kids Tuna eingeführt, zwei neue Produkte mit dem Gelbflossenthunfisch der Marke, die aufgrund ihrer auffälligen Verpackung und kinderfreundlichen Aromen Kinder ansprechen sollen. Laut der Marke sind die neuen Dosen für Kinder in zwei Varianten erhältlich: Premium-Gelbflossenthunfischstücke mit Zuckermais in Wasser und Premium-Gelbflossenthunfischstücke mit Karotten und Erbsen in Pflanzenöl.

Umfang des globalen Berichts zum Markt für Thunfischkonserven

Thunfischkonserven sind ein lagerstabiles Lebensmittelprodukt, das aus dem verarbeiteten Fleisch bestimmter Thunfischarten besteht, das gekocht, in hermetisch versiegelten Behältern (in der Regel Metalldosen, Glasgläser oder vakuumversiegelte Beutel) versiegelt und durch Wärmesterilisation haltbar gemacht wurde. Der Markt für Thunfischkonserven ist nach Produkttyp, Geschmack, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Weißen Thunfisch und Hellen Thunfisch segmentiert. Nach Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Verpackungstyp ist der Markt in Metalldosen, Beutel und Glasgläser segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Heimkonsum segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weißer Thunfisch |

| Heller Thunfisch |

| Aromatisiert |

| Nicht aromatisiert |

| Metalldosen |

| Beutel |

| Glasgläser |

| Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Weißer Thunfisch | |

| Heller Thunfisch | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | Metalldosen | |

| Beutel | ||

| Glasgläser | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thunfischkonserven im Jahr 2026?

Die Marktgröße für Thunfischkonserven beträgt 15,98 Milliarden USD im Jahr 2026 mit einer prognostizierten CAGR von 5,80 % bis 2031.

Welche Region führt beim Konsum von Thunfischkonserven?

Europa führt mit einem Anteil von 35,40 %, unterstützt durch Spaniens Verarbeitungsdominanz und hohe Verbraucherakzeptanz.

Was treibt das Wachstum im Nahen Osten und in Afrika an?

Steigende verfügbare Einkommen, die Übernahme westlicher Ernährungsgewohnheiten und eine hohe Abhängigkeit von Meeresfrüchteimporten treiben eine CAGR von 6,58 % in der Region an.

Warum gewinnen Beutel gegenüber Dosen an Beliebtheit?

Beutel bieten einfacheres Öffnen, geringeres Gewicht und Portionskontrolle und treiben eine CAGR von 6,70 % in diesem Verpackungssegment an.

Seite zuletzt aktualisiert am: