Dosenananasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

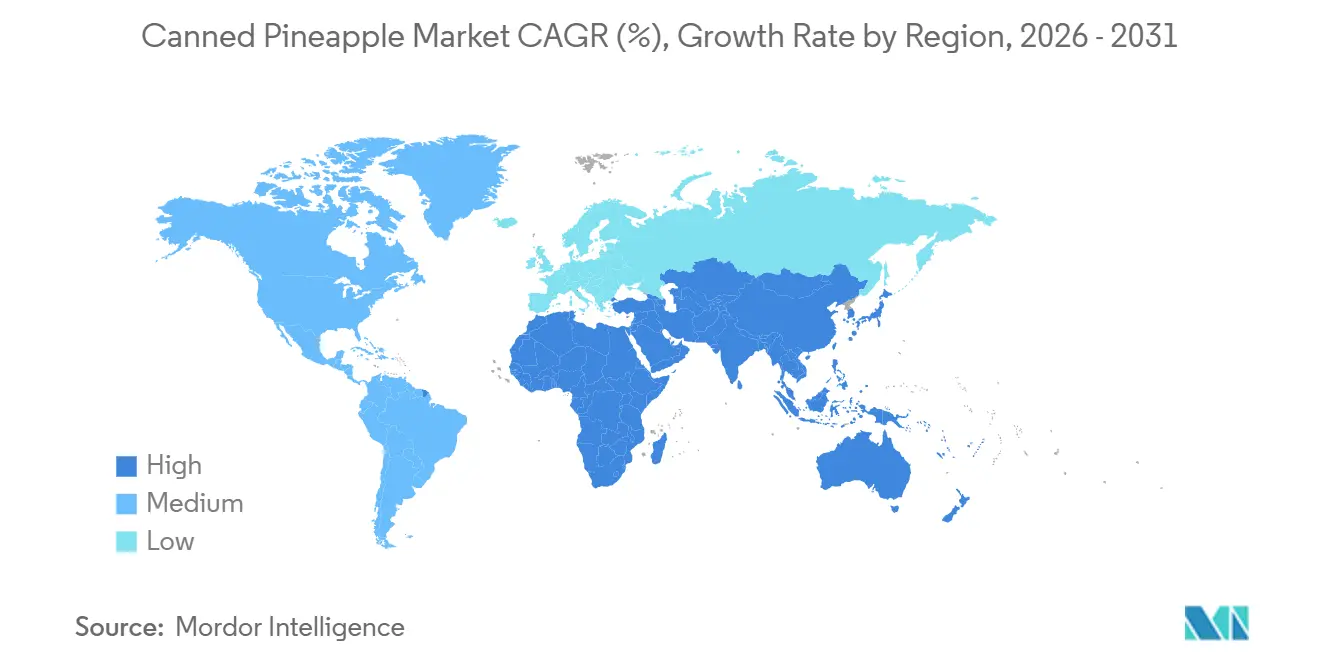

| Größter Markt | Asien-Pazifik |

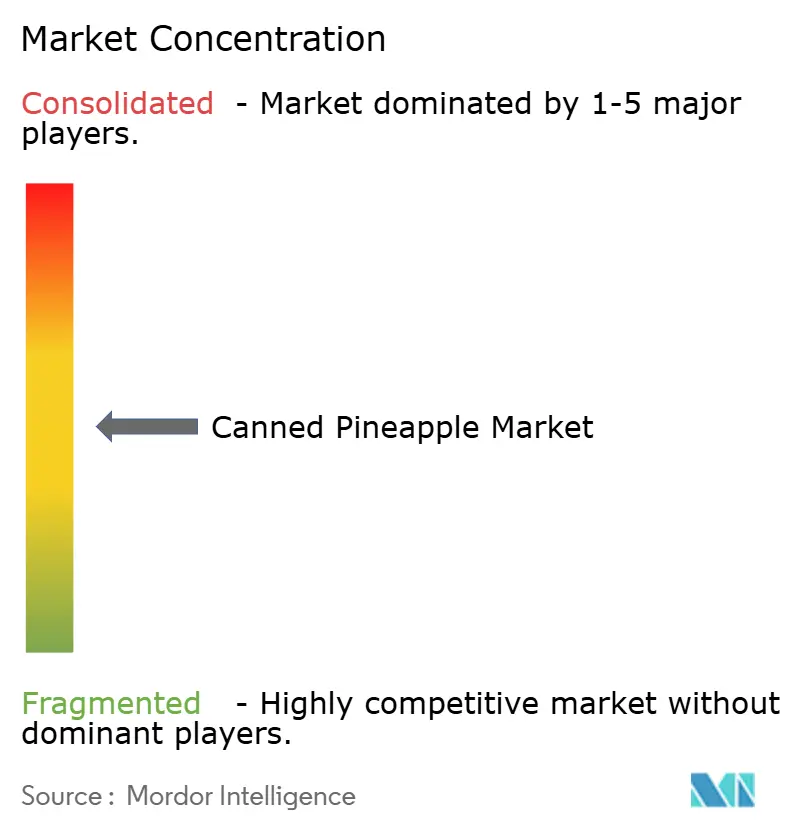

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dosenananasmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der globale Markt für Dosenananasprodukte von 3,79 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 5,17 Milliarden USD erreicht, mit einem CAGR von 5,33 % während des Prognosezeitraums von 2026 bis 2031. Dieses Wachstum wird in erster Linie durch die steigende Verbrauchernachfrage nach praktischen, verzehrfertigen Fruchtprodukten mit langer Haltbarkeit getrieben, die eine einfache Lagerung und ganzjährige Verfügbarkeit bieten. Die zunehmende Präferenz für verpackte Fruchtprodukte unter beschäftigten Verbrauchern, die schnelle Mahlzeitenlösungen und Lebensmittel mit geringem Zubereitungsaufwand suchen, ist ein wesentlicher Faktor, der die Marktexpansion unterstützt. Fortschritte in der Konservierungs- und Lebensmittelkonservierungstechnologie treiben das Marktwachstum voran, indem sie die Produktqualität verbessern, die Haltbarkeit verlängern und den natürlichen Geschmack, die Textur und den Nährwert der Ananas erhalten. Darüber hinaus tragen die wachsende Beliebtheit tropischer Fruchtaromen und ein gesteigertes Bewusstsein für fruchtbasierte Ernährung zur erhöhten Nachfrage nach Dosenananasprodukten weltweit bei.

Wichtigste Erkenntnisse des Berichts

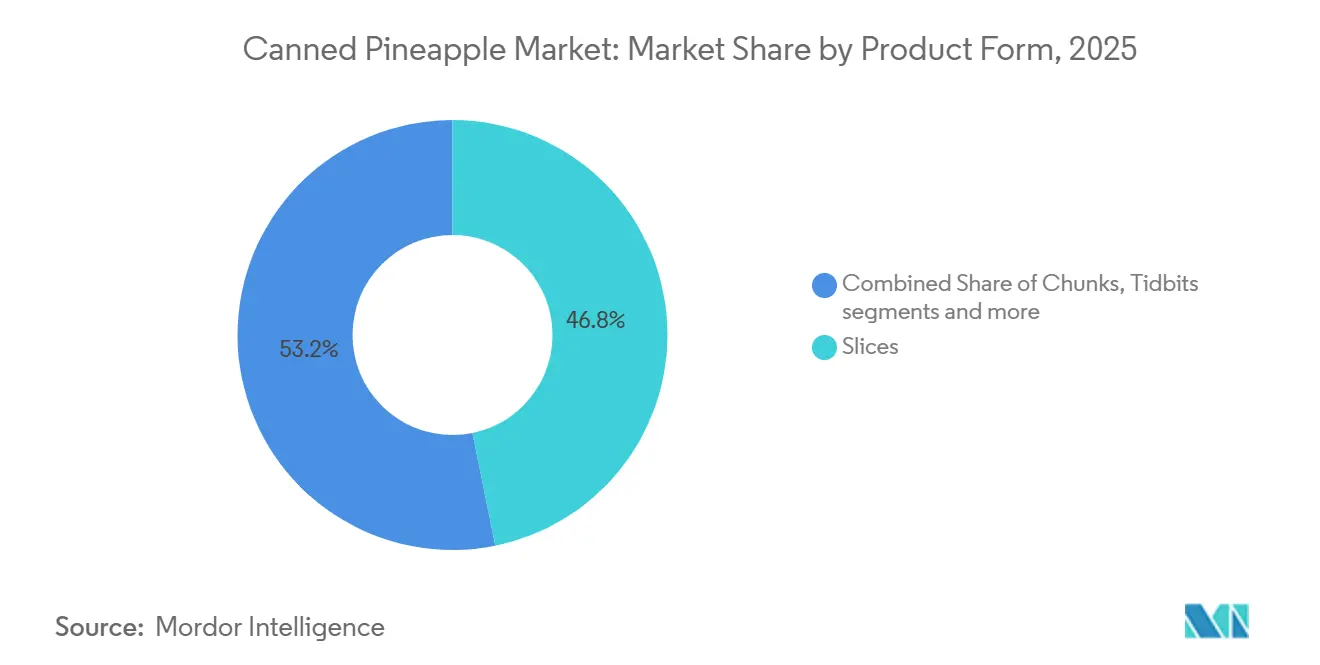

- Nach Produktform führten Scheiben im Jahr 2025 mit einem Umsatzanteil von 46,81 %, während Stücke voraussichtlich bis 2031 mit einem CAGR von 5,42 % wachsen werden.

- Nach Verpackungsart hielten Dosen im Jahr 2025 einen Anteil von 70,09 %, während Becher und Gläser voraussichtlich bis 2031 mit einem CAGR von 6,19 % wachsen werden.

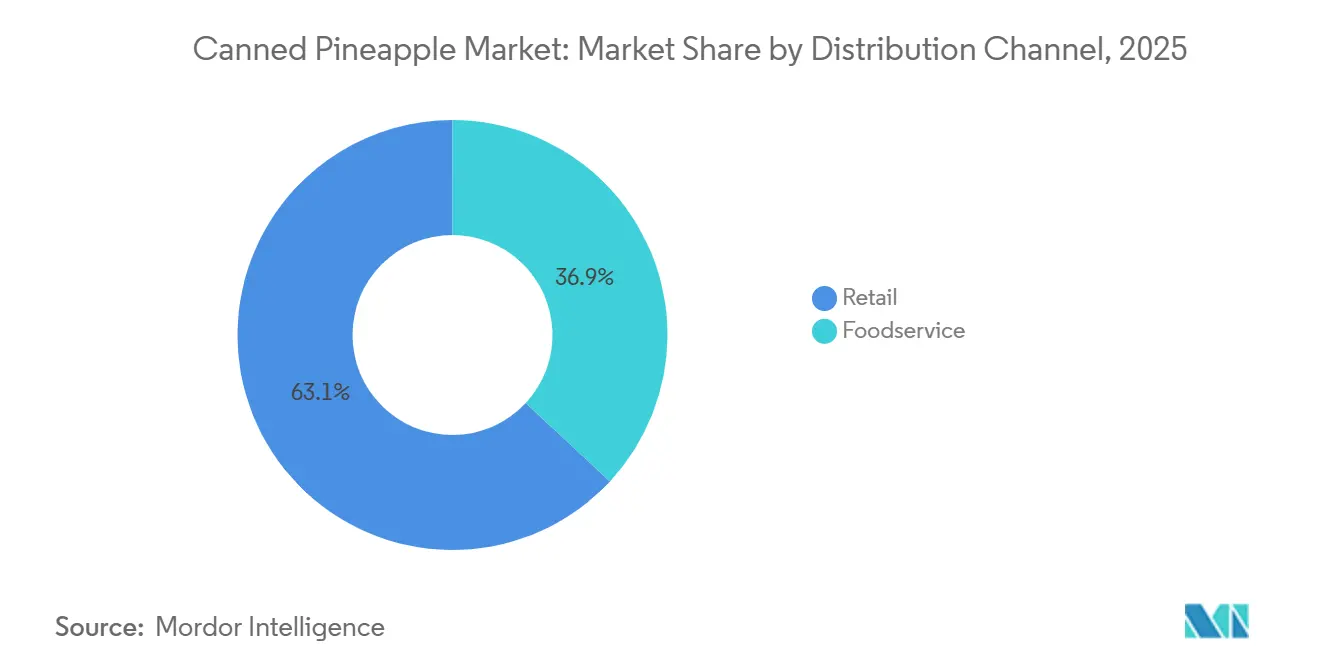

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 63,08 % auf den Einzelhandel, während die Gastronomie voraussichtlich den höchsten CAGR von 5,98 % bis 2031 verzeichnen wird.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 33,01 %, während der Nahe Osten und Afrika voraussichtlich bis 2031 mit einem CAGR von 6,98 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Dosenananasmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrage nach praktischen und verzehrfertigen Fruchtprodukten | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Lebensmittel mit langer Haltbarkeit | +0.8% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Konservierungs- und Lebensmittelkonservierungstechnologie | +0.7% | Global, mit Fertigungsschwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen einschließlich Bio-, ohne Zuckerzusatz und nachhaltig verpackt | +0.9% | Nordamerika und Europa, mit wachsender Akzeptanz im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Neigung der Verbraucher zu gesunden Snacks | +0.7% | Nordamerika, Europa und städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ganzjähriger Verfügbarkeit tropischer Früchte | +0.6% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaresistente Züchtung beschleunigt die Versorgungsstabilität

Die steigende Nachfrage nach praktischen und verzehrfertigen Fruchtprodukten treibt das Wachstum des Marktes für Dosenananasprodukte an. Verbraucher priorisieren Lebensmitteloptionen, die minimale Zubereitung erfordern und gleichzeitig eine verlängerte Haltbarkeit, einfache Lagerung und sofortige Verzehrbarkeit bieten. Dosierte Ananas entspricht diesen Präferenzen, indem sie vorverarbeitete, geschälte und verzehrfertige Fruchtprodukte bereitstellt, die Zubereitungszeit sparen und dazu beitragen, Lebensmittelverschwendung zu reduzieren. Faktoren wie ein hektischer Lebensstil, Urbanisierung und eine wachsende Präferenz für schnelle Mahlzeitenlösungen fördern die Akzeptanz verpackter Fruchtprodukte, die sich leicht in den täglichen Speiseplan integrieren lassen. Darüber hinaus gewährleistet Dosierte Ananas eine ganzjährige Verfügbarkeit und gleichbleibende Qualität, unabhängig von saisonalen Schwankungen, was sie zu einer zuverlässigen und zugänglichen Fruchtoption macht. Die wachsende Beliebtheit praktischer Vorratsprodukte, kombiniert mit der Nachfrage nach tragbaren und leicht zu lagernden Lebensmitteln, unterstützt weiterhin den globalen Konsum von Dosenananasprodukten.

Wachstum von Eigenmarken verändert die Einzelhandelsdynamik

Die zunehmende Verbraucherpräferenz für Lebensmittel mit langer Haltbarkeit ist ein wesentlicher Faktor, der den globalen Markt für Dosenananasprodukte antreibt. Verpackte Lebensmittel, die über längere Zeiträume ohne nennenswerten Qualitätsverlust gelagert werden können, gewinnen an Beliebtheit, insbesondere aufgrund der wachsenden Nachfrage nach praktischen Vorratsprodukten und Notfalllebensmitteln. Dosierte Ananas bietet eine verlängerte Verwendbarkeit, minimiert das Verderbnisrisiko und gewährleistet eine ganzjährige Verfügbarkeit, was sie zu einer attraktiven Wahl für Haushalte macht, die zuverlässige Fruchtprodukte mit minimalen Lagerungsproblemen suchen. Gemäß Food Standards Australia New Zealand (FSANZ) müssen Dosenlebensmittel mit einer Haltbarkeit von mehr als zwei Jahren keine Datumsangabe tragen [1]Quelle: Food Standards Australia New Zealand (FSANZ), "Dosenlebensmittel: Kauf und Lagerung", foodstandards.gov.au. Solange die Dose intakt bleibt, behalten diese Produkte ihre lange Haltbarkeit auch bei Raumtemperatur, was die Konservierungsvorteile von Dosenlebensmitteln unterstreicht.

Einzel-Formate treiben Komfortaufschläge voran

Moderne Konservierungstechnologien ermöglichen es Herstellern, den natürlichen Geschmack, die Textur, die Farbe und die Nährstoffeigenschaften der Ananas effektiv zu erhalten und gleichzeitig die Haltbarkeit für die Langzeitlagerung und den Vertrieb zu verlängern. Fortschritte bei Sterilisationsverfahren, Vakuumversiegelung, aseptischer Verpackung und temperaturkontrollierten Konservierungsmethoden haben die Qualität und Konsistenz von Dosenananasprodukten verbessert. Diese Technologien minimieren auch mikrobielle Kontamination und Verderbnisrisiken und stärken das Verbrauchervertrauen in die Sicherheit und Zuverlässigkeit von Dosenfrüchten. Darüber hinaus steigern automatisierte Verarbeitungssysteme und Präzisionsschneide-Technologien die betriebliche Effizienz, reduzieren Produktabfall und gewährleisten ein einheitliches Produktaussehen und eine gleichmäßige Portionskonsistenz. Hersteller setzen auch auf leichtere Verpackungen und verbesserte Auskleidungsmaterialien, um Geschmacksverschlechterungen zu verhindern und die Produktfrische über längere Zeiträume zu erhalten.

Investitionen in afrikanische Konservenfabriken zielen auf regionale Märkte ab

Produktinnovationen beeinflussen den Markt erheblich, da Hersteller gesündere, hochwertigere und nachhaltigkeitsorientierte Angebote einführen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Ein zunehmendes Gesundheitsbewusstsein treibt die Nachfrage nach Dosenfrüchten mit saubereren Etiketten, reduziertem Zuckergehalt und natürlichen Zutatenformulierungen an. Als Reaktion darauf diversifizieren Unternehmen ihre Portfolios mit Bio-Ananasprodukten, Optionen ohne Zuckerzusatz und umweltfreundlichen Verpackungslösungen, die mit Ernährungs- und Nachhaltigkeitstrends übereinstimmen. Beispielsweise bietet Dole plc Dosenananasscheiben ohne Zuckerzusatz an und bedient damit Verbraucher, die gesündere Fruchtoptionen ohne zusätzliche Süßungsmittel suchen. Diese Innovationen ermöglichen es Herstellern, gesundheitsbewusste Verbraucher anzusprechen, die praktische Fruchtprodukte schätzen und dabei Nährwertqualität und natürlichen Geschmack erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bedenken hinsichtlich Zuckerzusatz und Konservierungsstoffen bei gesundheitsbewussten Verbrauchern | -0.9% | Nordamerika und Europa, mit wachsendem Einfluss im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch gefrorene, getrocknete und frische Ananasalternativen | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften, die Verpackung und Formulierung beeinflussen | -0.4% | Europa, Nordamerika und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risiko von Lieferkettenunterbrechungen, die die Rohstoffbeschaffung beeinflussen | -0.6% | Global, konzentriert auf Lieferursprünge in Asien-Pazifik | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Zuckerzusatz und Konservierungsstoffen hemmen das Wachstum des globalen Marktes für Dosenananasprodukte erheblich, da Verbraucher zunehmend gesünderen und natürlicheren Lebensmitteloptionen den Vorzug geben. Dosenfrüchte werden oft als Produkte wahrgenommen, die übermäßige Zuckersirupe, künstliche Konservierungsstoffe und verarbeitete Zutaten enthalten, was gesundheitsbewusste Verbraucher abschrecken kann. Das wachsende Bewusstsein für die gesundheitlichen Risiken eines hohen Zuckerkonsums, wie Fettleibigkeit, Diabetes und andere lebensstilbedingte Erkrankungen, schreckt den Konsum von gesüßten Dosenfrüchten weiter ab. Die Weltgesundheitsorganisation empfiehlt, dass freie Zucker weniger als 10 % der täglichen Gesamtenergiezufuhr für Personen ausmachen sollten, die etwa 2.000 Kalorien pro Tag zu sich nehmen, um ein gesundes Körpergewicht zu erhalten. Diese wachsende Betonung der Reduzierung der Zuckeraufnahme treibt Verbraucher hin zu frischen Früchten und minimal verarbeiteten Lebensmittelalternativen, die als gesündere und natürlichere Optionen angesehen werden.

Durch El Niño verursachte Ernteverlustvolatilität in Thailand und den Philippinen

Starker Wettbewerb durch gefrorene, getrocknete und frische Ananasalternativen begrenzt das Wachstum von Dosenananasprodukten, da Verbraucher zunehmend verschiedene Fruchtformate erkunden, die mit sich wandelnden Lebensstil- und Ernährungspräferenzen übereinstimmen. Frische Ananas spricht Verbraucher an, die natürlichen Geschmack, Frische und minimal verarbeitete Optionen suchen, insbesondere unter gesundheitsbewussten Personen, die Produkte bevorzugen, die als natürlich und nährstoffreich wahrgenommen werden. Gleichzeitig gewinnen gefrorene Ananasprodukte an Bedeutung, da sie Geschmack und Nährwertqualität erhalten und gleichzeitig eine bequeme Lagerung und verlängerte Haltbarkeit bieten. Getrocknete Ananasalternativen verzeichnen ebenfalls eine steigende Nachfrage, angetrieben durch ihre Tragbarkeit, Snack-Bequemlichkeit und Übereinstimmung mit gesunden Snack-Trends. Diese alternativen Ananasformate bieten Verbrauchern eine breitere Palette an Produktoptionen für verschiedene Verzehranlässe und Lagerbedürfnisse, was den Wettbewerb für Dosenananasprodukte intensiviert.

Kostensteigerungen bei Metallkonserven belasten die Margen

Nordamerikanische Verarbeiter stehen unter anhaltendem Margendruck aufgrund eines 25-prozentigen Zolls auf importierten Stahl und Aluminium, wobei 70 % ihres Weißblechstahls international bezogen werden[2]Quelle: Büro des Handelsbeauftragten der Vereinigten Staaten," Präsident Trump kündigt starke Maßnahmen zur Bekämpfung des unlauteren Handels Chinas an", ustr.gov. Dies hat zu erhöhten Produktionskosten geführt und zwingt Hersteller dazu, kosteneffektive Alternativen zu erkunden. Als Reaktion darauf wenden sich Hersteller alternativen Verpackungsformaten zu, wie etwa aseptischen Kartons von Tetra Pak und innovativem leichtem Aluminium, das den Materialeinsatz um bis zu 8 % pro Einheit reduzieren kann und so die Gesamtkosten senkt. Darüber hinaus spielen regulatorische Rahmenbedingungen, wie Programme zur erweiterten Herstellerverantwortung, eine entscheidende Rolle bei der Gestaltung von Materialauswahlentscheidungen. Diese Vorschriften verlangen von Herstellern eine größere Verantwortung für die Recyclingfähigkeit und Umweltauswirkungen ihrer Verpackungsmaterialien und zwingen Verarbeiter dazu, Kostenüberlegungen mit der Notwendigkeit in Einklang zu bringen, strenge Umweltkonformitätsstandards zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Scheiben dominieren, während Stücke kulinarisch an Bedeutung gewinnen

Das Segment Scheiben entfiel im Jahr 2025 auf einen Wertanteil von 46,81 % am globalen Markt für Dosenananasprodukte, getrieben durch eine starke Verbraucherpräferenz, Bequemlichkeit, visuelle Attraktivität und gleichbleibende Produktqualität. Ananasscheiben sind beliebt, da sie die natürliche Form, Textur und das erkennbare Aussehen der Frucht erhalten, was sie im Vergleich zu zerkleinerten oder Stückformaten attraktiver macht. Verbraucher bevorzugen zunehmend Fruchtprodukte, die Bequemlichkeit mit einem frischen Esserlebnis verbinden. Scheiben erfüllen diese Nachfrage durch ihre verzehrfertige Natur und die einfache Handhabung beim Servieren. Darüber hinaus profitiert das Segment von der steigenden Nachfrage nach portionierten Fruchtprodukten, die einfach zu lagern und ohne weitere Zubereitung zu verzehren sind.

Das Segment Stücke wird voraussichtlich die am schnellsten wachsende Kategorie im Markt sein, mit einem prognostizierten CAGR von 5,42 % bis 2031. Dieses Wachstum ist auf die zunehmende Verbraucherpräferenz für praktische, mundgerechte Fruchtformate zurückzuführen, die Vielseitigkeit, einfachen Verzehr und ein natürliches Esserlebnis bieten. Ananastücke gewinnen an Beliebtheit, da sie eine ausgewogene Kombination aus Textur, Süße und Bequemlichkeit bieten. Ihre kompakte und gleichmäßige Form erleichtert die Handhabung und Portionskontrolle und spricht moderne Verbraucher an, die praktische und zeitsparende Lebensmitteloptionen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Dosen behalten ihre Dominanz, während alternative Formate an Fahrt gewinnen

Das Segment Dosen entfiel im Jahr 2025 auf einen dominanten Anteil von 70,09 % am globalen Markt für Dosenananasprodukte, unterstützt durch seine Langlebigkeit, effektiven Produktschutz, verlängerte Haltbarkeit und wachsende Nachhaltigkeitsvorteile. Metalldosen bleiben eine bevorzugte Wahl für die Verpackung von Dosierter Ananas, da sie starke Barrieren gegen Feuchtigkeit, Sauerstoff, Licht und Kontamination bieten. Dies gewährleistet die Erhaltung von Geschmack, Textur, Nährwert und Frische der Frucht über lange Lagerungszeiträume. Darüber hinaus hat die zunehmende Betonung nachhaltiger Verpackungen die Position des Segments gestärkt. Gemäß dem Internationalen Aluminiuminstitut erreichte das Recycling von Aluminiumdosen im Jahr 2025 75 %, was die Umwelt- und Kreislaufwirtschaftsvorteile von Metallverpackungen unterstreicht [2]Quelle: Internationales Aluminiuminstitut, "Globales Recycling von Aluminiumdosen erreicht 75 % – Wichtiger Schritt in Richtung Kreislaufwirtschaft", international-aluminium.org.

Das Segment Becher und Gläser wird voraussichtlich bis 2031 mit einem CAGR von 6,19 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach praktischen, tragbaren und optisch ansprechenden Verpackungsformaten. Verbraucher entscheiden sich zunehmend für Einzelportions- und wiederverschließbare Fruchtverpackungslösungen, die einfachen Verzehr, bessere Portionskontrolle und erhöhte Lagerungsflexibilität bieten. Diese Merkmale tragen erheblich zum Wachstum von Bechern und Gläsern im Markt für Dosenananasprodukte bei. Solche Verpackungsformate bedienen moderne Lebensstile unterwegs und ermöglichen es Verbrauchern, Fruchtprodukte direkt zu verzehren, ohne zusätzliche Zubereitung oder Umfüllen in separate Behälter.

Nach Vertriebskanal: Einzelhandel führt, während die Gastronomie die schnellste inkrementelle Nachfrage antreibt

Im Jahr 2025 entfiel auf das Einzelhandelssegment ein dominanter Anteil von 63,08 % am Vertriebswert des globalen Marktes für Dosenananasprodukte. Diese Dominanz ist auf die wachsende Abhängigkeit der Verbraucher von praktischen und zugänglichen Einkaufskanälen für verpackte Lebensmittel zurückzuführen. Einzelhandelsgeschäfte bleiben der primäre Kaufort für Dosierte Ananas aufgrund ihrer umfangreichen Produktverfügbarkeit, organisierten Präsentation und der Möglichkeit, eine breite Palette von Verpackungsgrößen, Produktformen und Markenoptionen an einem Ort anzubieten. Die starke Position des Segments wird durch sich wandelnde Einkaufsgewohnheiten der Verbraucher weiter gestärkt, die Einkaufserlebnisse an einem Ort und einen einfachen Zugang zu Produkten für den täglichen Haushaltsbedarf priorisieren. Darüber hinaus verbessern Einzelhandelskanäle die Produktsichtbarkeit und Regalplatzierung, sodass Verbraucher Qualität, Verpackung und Preise effizient vergleichen können.

Das Gastronomiessegment wird voraussichtlich der am schnellsten wachsende Vertriebskanal im globalen Markt für Dosenananasprodukte sein, mit einem prognostizierten CAGR von 5,98 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach praktischen, konsistenten und langlebigen Fruchtzutaten in gewerblichen Lebensmittelzubereitungsumgebungen angetrieben. Die Dynamik des Segments wird durch die zunehmende Präferenz für verzehrfertige Fruchtprodukte unterstützt, die die Zubereitungszeit verkürzen, Abfall minimieren und die betriebliche Effizienz in großangelegten Lebensmittelverarbeitungsbetrieben steigern. Darüber hinaus tragen das Wachstum schnelllebiger Gastronomietrends und die steigende Verbrauchernachfrage nach tropischen Fruchtaromen zur höheren Akzeptanz von Dosierter Ananas über Gastronomiekanäle bei.

Geografische Analyse

Die Region Asien-Pazifik entfiel im Jahr 2025 auf 33,01 % des globalen Marktwerts für Dosenananasprodukte und unterstreicht damit ihre Position als wichtiges Produktionszentrum und schnell wachsender Verbrauchsmarkt. Die Region profitiert von tropischen Klimabedingungen, die einen großflächigen Anbau von Ananas ermöglichen und eine stabile Versorgung mit Rohstoffen für Konservierungsoperationen gewährleisten. Länder in Asien-Pazifik haben fortschrittliche Verarbeitungs- und Konservierungskapazitäten für Ananas aufgebaut, was die Effizienz der Lieferkette und die Exportwettbewerbsfähigkeit verbessert. Gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) ernteten die Philippinen, einer der größten globalen Ananasproduzenten, im Jahr 2024 etwa 2,9 Millionen Tonnen, was die landwirtschaftliche Stärke der Region in der Ananasproduktion demonstriert [3]Quelle: Ernährungs- und Landwirtschaftsorganisation (FAO), "Führende Länder in der weltweiten Ananasproduktion", fao.org.

Die Region Naher Osten und Afrika wird voraussichtlich das höchste Wachstum im globalen Markt für Dosenananasprodukte erzielen, mit einem prognostizierten CAGR von 6,98 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen Lebensmitteln mit langer Haltbarkeit und ein wachsendes Bewusstsein für fruchtbasierte Ernährung und gesunde Essgewohnheiten angetrieben. Schnelle Urbanisierung und sich verändernde Ernährungsmuster fördern eine stärkere Akzeptanz verpackter Fruchtprodukte, die Bequemlichkeit und ganzjährige Verfügbarkeit bieten. Darüber hinaus steigern veränderte Lebensstile und eine wachsende Präferenz für tropische Fruchtaromen den Konsum von Dosenananasprodukten. Ausgeweitete Lebensmittelvertriebsnetze, die Exposition gegenüber internationalen Lebensmitteltrends und die steigende Nachfrage nach importierten verarbeiteten Fruchtprodukten beschleunigen das Marktwachstum in der Region weiter.

Nordamerika und Europa repräsentieren zusammen den größten kombinierten Wertpool für Marken- und Premium-Dosenananasprodukte. Dies wird durch eine starke Verbraucherpräferenz für hochwertige, praktische und nachhaltig verpackte Fruchtangebote unterstützt. Verbraucher in diesen Regionen suchen zunehmend nach Premium-Dosenfrüchten, die natürliche Zutaten, Formulierungen mit sauberem Etikett, Bio-Positionierung und überlegene Produktqualität betonen. Der Markt wird weiter durch die Nachfrage nach praktischen Vorratsprodukten angetrieben, die einem hektischen Lebensstil gerecht werden und gleichzeitig Nährwert und tropischen Geschmacksreiz bieten. Eine robuste Einzelhandelsinfrastruktur, eine hohe Durchdringung von Markenfertigprodukten und eine wachsende Bereitschaft der Verbraucher, für Premium-Fruchtprodukte zu zahlen, unterstützen weiterhin das Marktwachstum in beiden Regionen.

Wettbewerbslandschaft

Der globale Markt für Dosenananasprodukte ist mäßig konzentriert und umfasst eine Mischung aus multinationalen Lebensmittelunternehmen und großen Ananasverarbeitern. Diese Akteure konkurrieren auf der Grundlage von Produktqualität, Verarbeitungseffizienz, Vertriebskapazitäten und Verpackungsinnovation. Zu den wichtigsten Unternehmen im Markt gehören Great Giant Pineapple, Dole plc, Del Monte International GmbH und Thai Pineapple Canning Industry. Diese Unternehmen behaupten starke Marktpositionen durch umfangreiche Ananasversorgung, vertikal integrierte Betriebe und vielfältige Produktportfolios, die unterschiedliche Verbraucherpräferenzen und Verpackungsbedürfnisse ansprechen. Der Wettbewerb konzentriert sich zunehmend auf die Sicherstellung gleichbleibender Produktqualität, ganzjähriger Lieferverfügbarkeit und robuster globaler Vertriebsnetze, um die steigende Nachfrage nach praktischen tropischen Fruchtprodukten zu erfüllen.

Technologische Fortschritte beeinflussen den Wettbewerb in der Dosenananasbranche erheblich. Führende Unternehmen investieren in fortschrittliche Fruchtverarbeitungstechnologien, darunter automatisierte Sortiersysteme, Präzisionsschneideanlagen sowie verbesserte Sterilisations- und Konservierungsmethoden. Diese Innovationen steigern die betriebliche Effizienz und erhalten gleichzeitig Frische, Textur und Nährwert der Produkte. Fortschritte in Konservierungsverfahren ermöglichen es Herstellern auch, Abfall zu reduzieren, Produktionsausbeuten zu optimieren und die Haltbarkeitsstabilität zu verbessern, während der natürliche Geschmack und das Erscheinungsbild von Ananasprodukten erhalten bleiben. Darüber hinaus setzen Unternehmen auf digitales Lieferkettenmanagement, Rückverfolgbarkeitssysteme und Qualitätskontrolltechnologien, um Lebensmittelsicherheitsstandards zu stärken und eine gleichbleibende Produktionsqualität zu gewährleisten.

Verpackungsinnovation hat sich als entscheidender Wettbewerbsfaktor im globalen Markt für Dosenananasprodukte etabliert. Hersteller konzentrieren sich auf die Verbesserung von Bequemlichkeit, Nachhaltigkeit und Produktdifferenzierung durch Verpackungslösungen. Leichtere Dosen, leicht zu öffnende Deckel, wiederverschließbare Formate und recycelbare Materialien werden eingeführt, um den sich wandelnden Verbraucherpräferenzen und Umweltnachhaltigkeitszielen gerecht zu werden. Die wachsende Nachfrage nach portionierten und tragbaren Verpackungsoptionen treibt die Entwicklung von Bechern, Gläsern und Einzelportionsformaten voran, die Bequemlichkeit und Produktattraktivität steigern. Darüber hinaus priorisieren Hersteller optisch ansprechende Verpackungsdesigns und transparente Kennzeichnung, um die Markensichtbarkeit zu steigern und das Verbrauchervertrauen zu fördern.

Marktführer der Dosenananas-Branche

Great Giant Pineapple (Sunpride)

Dole plc

Del Monte International GmbH

Thai Pineapple Canning Industry (TPC)

Tipco Foods PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dole führte „Colada Royale” ein, eine innovative, natürlich gezüchtete Hybridananassorte, die speziell entwickelt wurde, um die charakteristischen Aromen eines Piña-Colada-Cocktails nachzubilden.

- Oktober 2025: Premier Group gab Pläne bekannt, RFG Holdings durch eine Aktientausch-Transaktion zu übernehmen, was zur Streichung von RFG aus der JSE führen wird. Im Rahmen der Vereinbarung erhalten RFG-Aktionäre eine Premier-Aktie für je sieben RFG-Aktien, was ihnen einen kollektiven Anteil von 22,5 % am vergrößerten Unternehmen einräumt. Zu den Marken von RFG gehören Rhodes-Dosengemüse und Fruchtsäfte, Pakco-Currypulver und Man's Meal verzehrfertige Pasteten.

Berichtsumfang des globalen Dosenananasmarktes

Dosierte Ananas bezeichnet reife, geschälte und entkernte Ananas, die in verschiedene Formen (Ringe, Stücke oder zerkleinert) geschnitten und in einem flüssigen Medium wie Saft oder Sirup konserviert wird. Der Markt für Dosenananasprodukte ist nach Produktform, Verpackungsart, Vertriebskanal und Geografie segmentiert. Basierend auf der Produktform ist der Markt in Scheiben, Stücke, Happen, Zerkleinert sowie Spalten und Ganz segmentiert. Basierend auf der Verpackungsart ist der Markt in Dosen, Becher und Gläser sowie Sonstige segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Scheiben |

| Stücke |

| Happen |

| Zerkleinert |

| Spalten und Ganz |

| Dosen |

| Becher und Gläser |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Scheiben | |

| Stücke | ||

| Happen | ||

| Zerkleinert | ||

| Spalten und Ganz | ||

| Nach Verpackungsart | Dosen | |

| Becher und Gläser | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Dosenananasprodukte bis 2031 voraussichtlich erreichen?

Der Markt für Dosenananasprodukte wird voraussichtlich bis 2031 einen Wert von 5,17 Milliarden USD erreichen, ausgehend von 3,99 Milliarden USD im Jahr 2026, mit einem CAGR von 5,3 % über den Prognosezeitraum.

Welche Produktform führt die globale Nachfrage nach Dosenananasprodukten an?

Scheiben führten die Nachfrage im Jahr 2025 mit einem Anteil von 46,81 % an, da sie im Einzelhandel, als Pizzabelag, in Desserts und als Garnitur in der Gastronomie weit verbreitet sind.

Welches Verpackungsformat wächst am schnellsten?

Becher und Gläser werden voraussichtlich bis 2031 mit einem CAGR von 6,19 % wachsen, da Käufer Portionskontrolle, Wiederverschließbarkeit und sichtbare Produktpräsentation bevorzugen.

Warum wird die Gastronomie für Ananasverarbeiter immer wichtiger?

Die Gastronomie wird voraussichtlich bis 2031 mit einem CAGR von 5,98 % wachsen, da Restaurants, Caterer und institutionelle Küchen gleichmäßige Schnitte, stabile Brix-Werte und eine ganzjährige Versorgung benötigen.

Seite zuletzt aktualisiert am: