Marktgröße und Marktanteil der kanadischen Holzlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

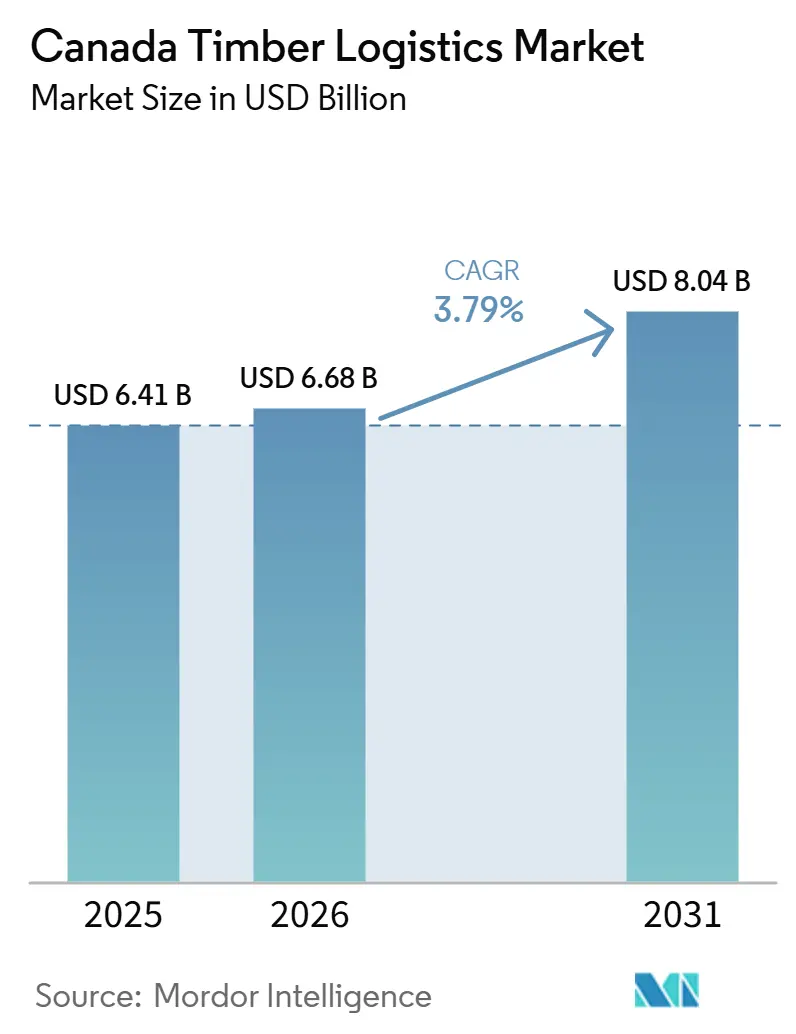

| Marktgröße im Basisjahr (2025) | 6.41 Milliarden US-Dollar |

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

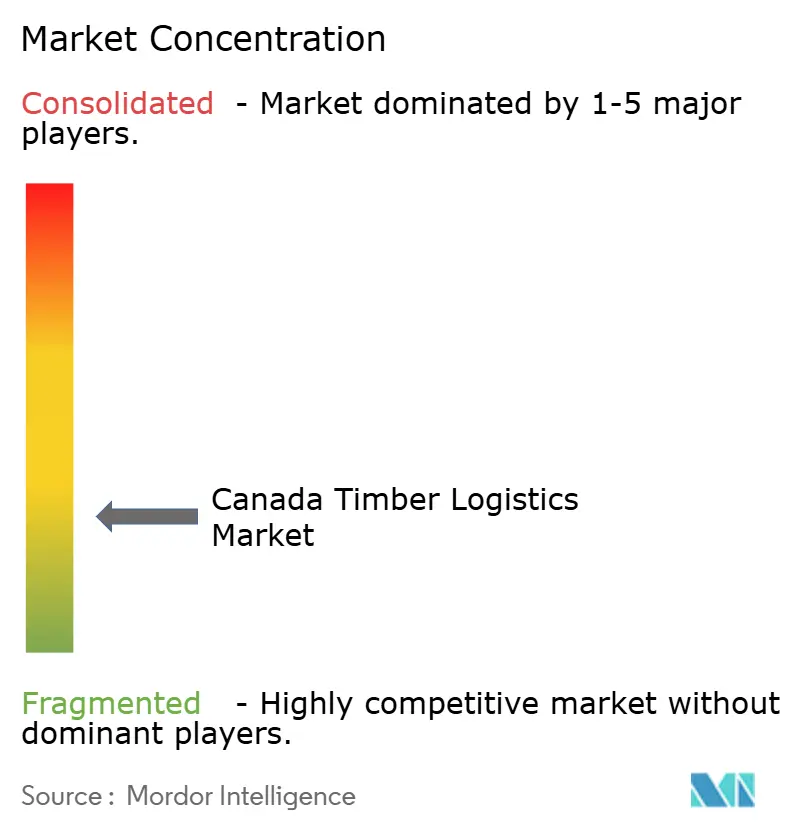

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des kanadischen Holzlogistikmarkts durch Mordor Intelligence

Die Marktgröße des kanadischen Holzlogistikmarkts wurde im Jahr 2025 auf 6,41 Milliarden USD geschätzt und soll von 6,68 Milliarden USD im Jahr 2026 auf 8,04 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,79 % während des Prognosezeitraums 2026–2031.

Der kanadische Holzlogistikmarkt wird durch Veränderungen bei Exportrouten, den verstärkten Einsatz von Schienen- und intermodalem Frachttransport sowie strengere Anforderungen an die Rückverfolgbarkeit der Lieferkette neu gestaltet, was nun beeinflusst, wie Spediteure, Terminals und Verlader Frachtströme organisieren. Die US-amerikanischen Ausgleichs- und Antidumpingzölle lagen 2025 im Durchschnitt bei 35,2 %, und ein zusätzlicher Zoll von 10 % gemäß Section 232, der ab Oktober 2025 angewendet wurde, erhöhte den Druck auf traditionelle grenzüberschreitende Schnittholzkorridore weiter und verstärkte die Notwendigkeit, Volumina in Richtung inländischer und asiatischer Destinationen umzuleiten. Diese Verlagerung reduziert die Logistikaktivität nicht auf einfache Weise, da längere Routen, mehr Umschlagpunkte und eine erhöhte Hafenabhängigkeit die Ausgaben pro Sendung erhöhen und den kanadischen Holzlogistikmarkt in Richtung komplexerer Servicemodelle drängen. Der Wettbewerbsvorteil im kanadischen Holzlogistikmarkt verlagert sich daher hin zu Betreibern, die Korridorzugang, zuverlässige Kapazitäten, digitale Dokumentation und flexible multimodale Abwicklung unter einer einzigen Kundenbeziehung kombinieren können.

Wichtigste Erkenntnisse des Berichts

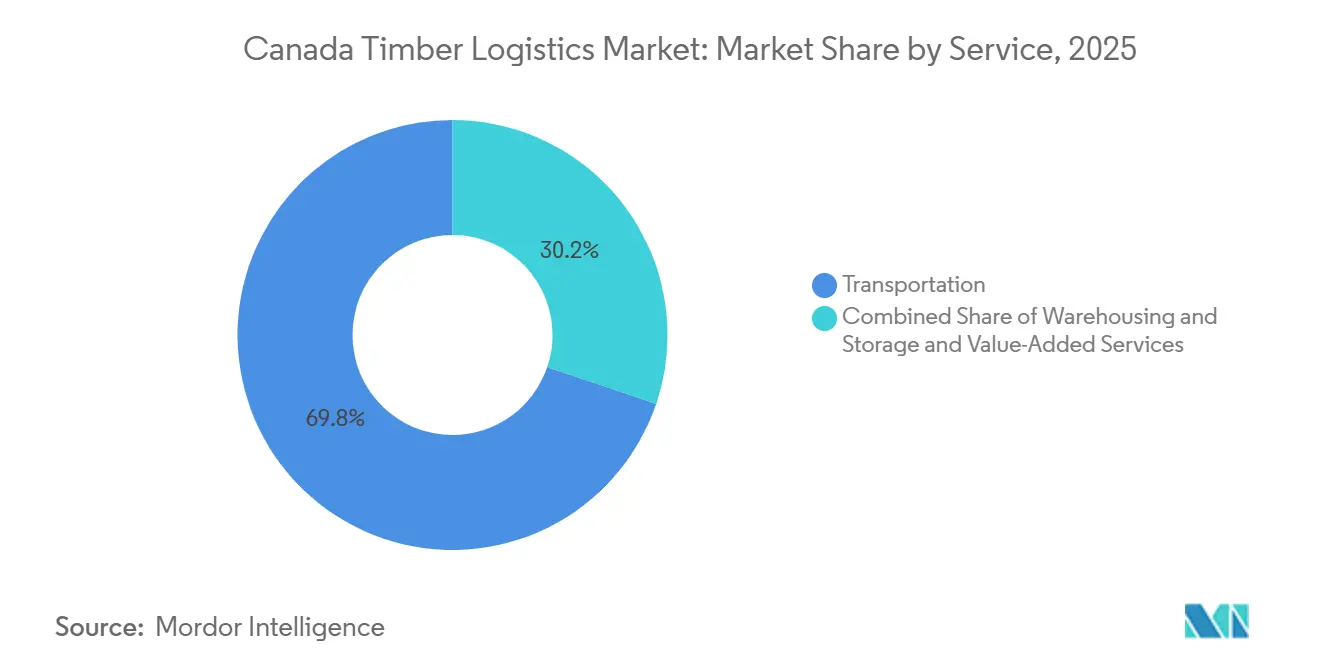

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Anteil von 69,81 % an der Marktgröße des kanadischen Holzlogistikmarkts, während Mehrwertdienste bis 2031 voraussichtlich mit einem CAGR von 5,03 % wachsen werden.

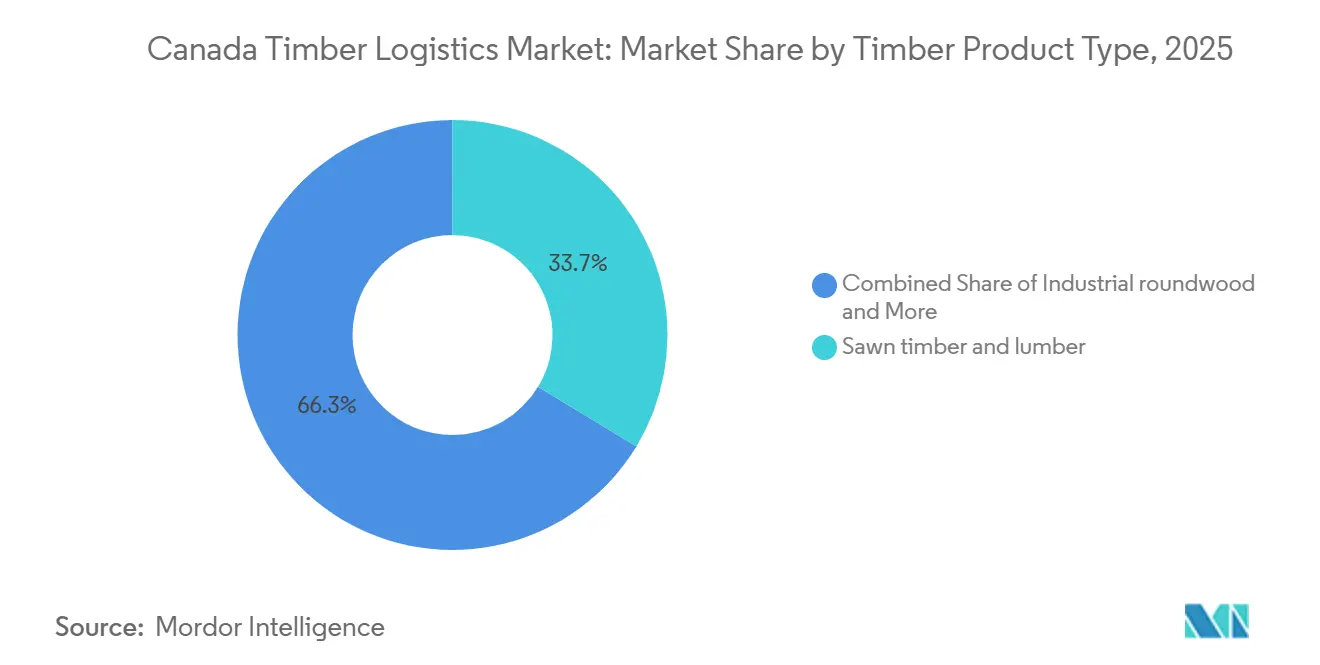

- Nach Holzprodukttyp führte Schnittholz und Bauholz mit einem Marktanteil von 33,67 % im Jahr 2025, während Holzwerkstoffe bis 2031 voraussichtlich mit einem CAGR von 4,44 % wachsen werden.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 51,03 % des Umsatzes auf Bau und Infrastruktur, während das Segment Energie und Biomasse bis 2031 voraussichtlich mit einem CAGR von 4,24 % wachsen wird.

- Nach Geografie hielt Westkanada im Jahr 2025 einen Anteil von 40,53 % am kanadischen Holzlogistikmarkt, während Zentralkanada bis 2031 voraussichtlich mit einem CAGR von 3,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Holzlogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Exportströme von kanadischem Weichholz und Faserholz | +1.1% | Westkanada, Atlantikkanada, mit Ausstrahlungseffekten auf Hafenkorridore in Zentralkanada | Mittelfristig (2–4 Jahre) |

| Expansion forstwirtschaftsnaher Industriezentren | +0.5% | Westkanada, insbesondere Alberta Heartland, und Zentralkanada | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach durchgängiger Holztransparenz und Einhaltung der Rückverfolgbarkeit der Lieferkette | +0.4% | Global, mit dem stärksten Zug in British Columbia, Quebec und Ontario | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Einsatz von intermodalem und schienenbasiertem Holztransport | +0.6% | Westkanada zu nationalen Häfen und Zentralkanada-Korridoren | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Optimierung der Ernteeinsatzplanung und digitalem Disponieren | +0.3% | National, mit frühen Gewinnen in British Columbia, Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Höhere Nachfrage nach wetterresistenter Winterstraßen- und Ferngebietslogistik | +0.3% | Nordkanada sowie abgelegene Korridore in British Columbia und Alberta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Exportströme von kanadischem Weichholz und Faserholz

Die kombinierte Wirkung von Ausgleichszöllen, Antidumpingzöllen und Section-232-Maßnahmen hat die kanadischen Holzhandelsströme auf strukturelle Weise verändert, da Exportreibungen mit den Vereinigten Staaten nun das Routendesign ebenso stark beeinflussen wie die Endnachfrage[1]RBC Economics, "Jahrzehnte von Handelsstreitigkeiten gestalten Kanadas Weichholzsektor um," RBC, rbc.com. Dies hat Produzenten dazu veranlasst, asiatische Märkte, inländische Bauprogramme und eine stärker wertschöpfende Produktion genauer zu prüfen, wodurch sich die Bandbreite der Destinationen erweitert, die der kanadische Holzlogistikmarkt bedienen muss. Längere Exportwege über pazifische Gateways erfordern eine stärkere Koordination zwischen Sägewerken, Spediteuren, Schienengüterverkehrsträgern, Terminals und Seeschifffahrtsplänen, sodass die Logistikintensität steigt, auch wenn das physische Tonnagevolumen nicht im gleichen Tempo zunimmt. Die im Dezember 2025 angekündigte Bundesentscheidung, mit Eisenbahnunternehmen zusammenzuarbeiten, um die interprovinkiellen Holzfrachtkosten ab Frühjahr 2026 um 50 % zu senken, zeigt, dass Transportkosten zu einem politischen Thema geworden sind und nicht mehr ausschließlich ein privates Betriebsproblem darstellen. Infolgedessen verzeichnet der kanadische Holzlogistikmarkt eine stärkere Nachfrage nach hafenseitiger Zwischenlagerung, besserer Schiffskoordination und einer konsistenteren Sendungskontrolle vom Ursprung bis zum Ziel, als es das ältere, auf die Vereinigten Staaten ausgerichtete Straßenmodell erforderte.

Verstärkter Einsatz von intermodalem und schienenbasiertem Holztransport

Die kanadischen intermodalen Volumina erreichten im April 2025 ein Rekordniveau, ein Anstieg von 2,8 % im Jahresvergleich, was den Fall für eine größere Schienenrolle im kanadischen Holzlogistikmarkt unterstützt[2]Statistics Canada, "The Daily, Eisenbahnverladungen, April 2025," Statistics Canada, statcan.gc.ca. Die Schienennetzinvestitionen in Kanada erreichten im Jahr 2024 4,5 Milliarden CAD (3,3 Milliarden USD), einschließlich Gleiserneuerung, Schwellen und zusätzlicher Kapazitäten auf Korridoren, die mit wichtigen Exportgateways verbunden sind. Diese Netzwerkverbesserungen sind für Holz von Bedeutung, da Langstrecken-Forstproduktkorridore wettbewerbsfähiger werden, wenn die Schiene schwerere und zuverlässigere Ströme in die Terminalanlagen von Vancouver und anderen Systemen abwickeln kann. Die für Frühjahr 2026 angekündigte Bundesinitiative zur Holzfracht stärkt auch den wirtschaftlichen Anreiz, ausgewählte Korridore von der vollständigen Abhängigkeit von Straßen hin zu kombinierten Lkw-und-Schienen-Lösungen zu verlagern. Für den kanadischen Holzlogistikmarkt bedeutet dies, dass Transportanbieter, die Waldabholung, Terminalumschlag und Schienenfernverkehr verbinden können, wahrscheinlich mehr der höherwertigen Frachtbeziehungen gewinnen werden.

Steigende Nachfrage nach durchgängiger Holztransparenz und Einhaltung der Rückverfolgbarkeit der Lieferkette

Die EU-Entwaldungsverordnung verpflichtete große Betreiber und Händler zur Einhaltung bis zum 30. Dezember 2025 und kleinere Unternehmen bis zum 30. Juni 2026, was bedeutet, dass die Dokumentation einen direkten Einfluss auf die Frachtberechtigung hat. Diese Anforderung bedeutet, dass eine Sendung einen nachvollziehbaren digitalen Nachweis vom Waldursprung über die Transportbewegungen bis zum endgültigen Lieferpunkt benötigt, anstatt nur einen grundlegenden Nachweis in der Versandphase. Die Logistiktools von Remsoft sind darauf ausgelegt, die Ladungsdokumentation zwischen Fahrern, Sägewerken und Waldbesitzern nahezu in Echtzeit zu synchronisieren, was zeigt, wie digitale Dokumentation zu einem Teil des Frachtangebots selbst wird. Kanadas aktualisierte Gruppenkriterien für die Rückverfolgbarkeit der Lieferkette, die 2025 erweitert wurden, vergrößerten den Pool kleinerer und mittelgroßer Unternehmen, die nun Transportpartner mit kompatiblen Systemen benötigen. Dies verschafft größeren Logistikanbietern im kanadischen Holzlogistikmarkt einen Vorteil, indem sie Transport, Rückverfolgbarkeit und Zertifizierungsunterstützung in einem einzigen Servicepaket für Exporteure und Sägewerke bündeln können.

Wachstum bei der Optimierung der Ernteeinsatzplanung und digitalem Disponieren

Der kanadische Holzlogistikmarkt legt größeren Wert auf Disponiergenauigkeit und Ernteeinsatzplanung, da Fahrermangel und ungleichmäßige Rohstoffströme nun ein direktes Produktionsrisiko für Sägewerke darstellen. Im Mai 2026 starteten West Fraser Timber und Kodiak AI einen Pilotversuch, bei dem die autonome Fahrertechnologie von Kodiak auf Ressourcenstraßen in Alberta eingesetzt wird, um die Konsistenz des Holztransports in einem schwierigen Arbeitsumfeld zu verbessern. IBM und die Polytechnique Montréal starteten ebenfalls ein zweijähriges Programm, das digitale Zwillinge, Mehrzieloptimierung, maschinelles Lernen und quantengestützte Entscheidungsunterstützung für die Forstlieferkette kombiniert. Diese Tools können vermeidbare Leerkilometer reduzieren, die Ernteplanung verbessern und die Disponierzeit über weit verstreute Forstbetriebe hinweg straffen, die andernfalls durch manuelle Koordination Zeit verlieren. Mit zunehmender Verbreitung sollte der kanadische Holzlogistikmarkt eine bessere Flottenauslastung und stabilere Faserstoffbewegungen in Korridoren verzeichnen, in denen Arbeits- und Straßenzugangsbedingungen weiterhin ungleichmäßig sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität und Wetterstörungen in abgelegenen Forstkorridoren | -0.7% | Nordkanada sowie abgelegene Korridore in British Columbia und Alberta | Kurzfristig (≤ 2 Jahre) |

| Hohe Diesel-, Arbeits- und Gerätewartungskosten | -0.8% | National, mit dem stärksten Druck in British Columbia, Alberta und Nordkanada | Mittelfristig (2–4 Jahre) |

| Lkw-Kapazitätsengpässe in Spitzenerntezeiten und Exportfenstern | -0.5% | Westkanada und Zentralkanada | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Straßengewicht, Genehmigungen und provinzieller Transportkonformität | -0.4% | National, mit fragmentierten Regelungen in Quebec, Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diesel-, Arbeits- und Gerätewartungskosten

Kostendruck bleibt eine klare Bremse für den kanadischen Holzlogistikmarkt, da spezialisierte Forstflotten unter härteren Bedingungen als Standard-Frachtflotten operieren und Ausrüstung nicht so leicht auf einfachere Korridore rotieren können. Arbeitsdruck kommt hinzu, da der Sektor zwischen Dezember 2024 und Dezember 2025 bereits erhebliche Stellenverluste in den Bereichen Holzeinschlag und Sägewerke in British Columbia verzeichnet hat[3]Vancouver Sun, "Beschäftigungsstatistiken verdeutlichen schwierige Zeiten im Forstsektor von British Columbia," Vancouver Sun, vancouversun.com. Der Wartungsbedarf ist auf abgelegenen Ressourcenstraßen strukturell höher, wo Spurrillen, Vereisung und begrenzte Serviceunterstützung die Gerätelebensdauer verkürzen und das Ausfallrisiko erhöhen. Diese Kombination verengt die Margen für Forstfrachtführer und macht die Flottenexpansion für neue Marktteilnehmer weniger attraktiv, die andernfalls Kapazitäten hinzufügen könnten. Selbst wenn Frachtbedarf vorhanden ist, kann der kanadische Holzlogistikmarkt diesen Bedarf nicht in skalierbare Kapazitäten umwandeln, wenn Betreiber bei Einstellungen, Anlagenersatz und Korridorverpflichtungen vorsichtig bleiben.

Saisonalität und Wetterstörungen in abgelegenen Forstkorridoren

Klimavariabilität verändert den Betriebskalender im kanadischen Holzlogistikmarkt, da der Winterstraßenzugang für viele nördliche und abgelegene Forstkorridore weiterhin unverzichtbar ist. In einigen Korridoren in Ontario sind die Winterstraßensaisons von durchschnittlich 77 Tagen auf bis zu 28 Tage geschrumpft, was das Fenster für den Massenfaserstofftransport erheblich verkürzt[4]Canada's National Observer, "Fahrt auf der Eisstraße, Eine Reise entlang der verschwindenden Lebensader einer Gemeinschaft," Canada's National Observer, nationalobserver.com. Die Saison 2025 bis 2026 verzeichnete auch späte Fröste und Temperaturschwankungen von 20 °C oder mehr in Teilen des Nordens, was Betreiber zwang, Ladegewichtsgrenzen und Fahrpläne in Echtzeit anzupassen. Wenn kurze Winterzugangszeiträume mit Spitzenversandbedarf zusammenfallen, können Sägewerke und Erntebetreiber mit langen Lieferverzögerungen konfrontiert werden, was das Vertrauen in zeitkritische Versorgungsvereinbarungen schwächt. Die Bundesunterstützung für langfristige Straßenlösungen, einschließlich 45 Millionen CAD (32,6 Millionen USD) im Haushalt 2024 für eine Straßenverbindung der Pikangikum First Nation, zeigt, dass dieses Problem keine schnelle operative Lösung hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportvolumina stützen den Umsatz, Mehrwertdienste führen das Wachstum an

Der Transport machte im Jahr 2025 69,81 % des Marktanteils im kanadischen Holzlogistikmarkt aus und bestätigt, dass die physische Bewegung vom Erntepunkt zum Sägewerk oder Hafen der zentrale Umsatzpool im nationalen Netzwerk bleibt. Der Straßentransport bleibt das führende Teilsegment innerhalb des Transports, da Ressourcenstraßen und verstreute Forststandorte weiterhin Lkw-Zugang für Abholung, Kurzstreckentransport und Sägewerklieferung erfordern. Die Schiene ist auf Langstrecken-Massenkorridoren am wichtigsten, insbesondere wenn westkanadische Sägewerke große ausgehende Volumina mit den Exportsystemen von Vancouver und Prince Rupert verbinden müssen. Wasserstraßen- und multimodale Operationen bleiben kleiner, sind aber strategisch relevant in der Küstenregion von British Columbia und in Exportketten, wo ein reines Lkw-Modell nicht mehr mit der Routenwirtschaftlichkeit übereinstimmt.

Mehrwertdienste sollen von 2026 bis 2031 mit einem CAGR von 5,03 % wachsen und sind damit die am schnellsten wachsende Dienstleistungskategorie im kanadischen Holzlogistikmarkt. Das Wachstum kommt aus digitalem Tracking, Unterstützung bei der Rückverfolgbarkeit der Lieferkette, Exportkonformitätsverpackung und Dokumentationsdienstleistungen, die Verlader zunehmend in den Transportvertrag integriert haben möchten. Dies verändert das Kaufverhalten, da Sägewerke und Exporteure nun einen höheren Wert auf weniger Serviceübergaben und klarere Prüfpfade im gesamten Frachtprozess legen. Der Bundesplan zur Senkung der interprovinkiellen Holzfrachtkosten ab Frühjahr 2026 sollte auch mehr Schienenumstellung innerhalb der kanadischen Holzlogistikbranche unterstützen, während der Transport als wichtiger Umsatzanker erhalten bleibt und höhermargige Unterstützungsdienstleistungen darum herum wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Holzprodukttyp: Schnittholz verankert das Volumen, Holzwerkstoffe definieren die Wertdichte neu

Schnittholz und Bauholz machten im Jahr 2025 33,67 % der Marktgröße des kanadischen Holzlogistikmarkts aus und spiegeln ihre zentrale Rolle in kanadischen Wohnungsbau-Lieferketten und in exportorientierten Forstproduktlieferungen wider. Es bleibt die größte Produktkategorie, da es hohe Versandfrequenz mit einer breiten Kundenbasis im inländischen Bau, im grenzüberschreitenden Handel und bei Auslandsaufträgen kombiniert. Industrierundholz-, Stamm- und Faserholzströme bleiben eng mit Sägewerk-Lieferketten verbunden und reagieren daher schnell auf Veränderungen beim Waldzugang, den Straßenbedingungen und dem Erntezeitplan. Pellets und Briketts bedienen eine kleinere Basis, sind aber für die Exportlogistik wichtig, da sie von Schienenzwischenlagerung, Massenlagerung und Koordination mit Tiefwasserterminals abhängen.

Holzwerkstoffe sollen bis 2031 mit einem CAGR von 4,44 % wachsen und sind damit die am schnellsten wachsende Holzprodukttyp-Kategorie im kanadischen Holzlogistikmarkt. Bundesbeschaffungsunterstützung für kanadisch hergestellte Holzwerkstoffe und durch IFIT geförderte Fertigungsinvestitionen helfen dabei, diese Kategorie von einem Nischenfrachtbereich zu einem stärker etablierten zu entwickeln. Dies ist für die Logistik von Bedeutung, da Holzwerkstoffe in der Regel einen höheren Wert pro Sendung aufweisen und eine kontrolliertere Handhabung, zuverlässigere Lieferfenster und eine bessere Planungsgenauigkeit erfordern. Das Ergebnis ist eine stetigere Mischungsverbesserung für den kanadischen Holzlogistikmarkt, auch wenn konventionelle Schnittholzrouten weiterhin einer tarifbedingten Volatilität ausgesetzt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Baunachfrage moderiert sich, Energie und Biomasse entwickelt sich zu einem schneller wachsenden Absatzkanal

Bau und Infrastruktur machten im Jahr 2025 51,03 % des Marktanteils im kanadischen Holzlogistikmarkt aus, sodass baurelevante Fracht die größte Quelle der Endverbrauchsnachfrage im kanadischen Holzlogistikmarkt blieb. Die CMHC erwartet, dass der Neubau von Eigenheimen von 259.000 Einheiten im Jahr 2025 auf 247.000 im Jahr 2026 und dann auf 223.000 im Jahr 2028 zurückgeht, was auf ein schwächeres kurzfristiges Tempo für den Wohnholztransport hindeutet. Diese Mäßigung ist am relevantesten in Ontario und British Columbia, wo Erschwinglichkeitsdruck auf die neue Wohnbautätigkeit und damit auf einen Teil der nachgelagerten Nachfrage nach Baumaterialien lastet. Zellstoff und Papier, Möbel und Verpackungen bieten eine stabilere Versandbasis, da sie weniger von kurzfristiger Wohnbaudynamik und mehr von wiederkehrenden Fertigungs- und inländischen Verbrauchsmustern abhängen.

Energie und Biomasse sollen bis 2031 mit einem CAGR von 4,24 % wachsen und sind damit der am schnellsten wachsende Endverbrauchskanal im kanadischen Holzlogistikmarkt. Kanadas Rolle als Holzpelletlieferant für asiatische Versorgungsunternehmen unterstützt die Nachfrage nach spezialisierter Massengutabwicklung, überdachter Lagerung und exportorientierter Schienen-zu-Hafen-Bewegung. Im Vergleich zu wohnungsbaugebundenen Holzströmen sind Biomasselieferungen weniger anfällig für Hypothekenerschwinglichkeitszyklen und können Spediteuren einen nützlichen Absatzkanal bieten, wenn der Wohnungsbau abkühlt. Dies macht Biomasse zu einem ausgleichenden Nachfragestrom für die kanadische Holzlogistikbranche, insbesondere in Korridoren, die bereits Binnenproduktionsstandorte mit Küstenexportinfrastruktur verbinden.

Geografische Analyse

Westkanada hielt im Jahr 2025 einen Anteil von 40,53 % am kanadischen Holzlogistikmarkt, was die Dominanz von British Columbia bei der Weichholzproduktion und Albertas wachsende Rolle bei der Biomasse- und Holzwerkstoffherstellung widerspiegelt. Das Innere von British Columbia blieb eine wichtige Quelle für Weichholzexporte, und die durch US-amerikanische Zölle verursachten Störungen haben die Bedeutung der Korridore von Vancouver und Prince Rupert für umgeleitete Ströme erhöht. Diese Verlagerung erhöht die Abhängigkeit von Schienenzwischenlagerung, Terminalkoordination und intermodaler Planung im westlichen Teil des kanadischen Holzlogistikmarkts. In Alberta soll die Erweiterung des Sturgeon Terminal, die durch ein Darlehen von 100 Millionen CAD (72,3 Millionen USD) unterstützt wird, bis Ende 2026 3.700 Eisenbahnwaggon-Lager- und Bereitstellungsplätze hinzufügen und damit die Umschlagkapazität der Region für Hackschnitzel, Pellets, Fasern und andere forstbezogene Ladungen stärken.

Zentralkanada soll bis 2031 mit einem CAGR von 3,92 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im kanadischen Holzlogistikmarkt macht. Quebecs exportorientierte Zellstoff- und Papierbasis und Ontarios wachsendes Interesse am Massivholzbau unterstützen eine breitere und stärker diversifizierte Frachtbasis als in einigen Einzelproduktkorridoren. Das CN-Netzwerk in Ontario umfasst Sarnia, Windsor und Fort Erie unter Kanadas wichtigsten Schienenexportübergängen und bietet Verladern einen starken Zugang zu US-amerikanischen Routen und inländischen intermodalen Netzwerken. Diese Netzwerkdichte unterstützt die Routenflexibilität und kann Störungen reduzieren, wenn ein Korridor mit Staus oder Preisdruck konfrontiert ist. Die Initiative von IBM und der Polytechnique Montréal weist auch auf steigende Investitionen in Planungsintelligenz in zentralkanadischen Forstnetzwerken hin, bevor ein vollständigerer Frachtaufschwungzyklus einsetzt.

Atlantikkanada und Nordkanada sind kleinere Segmente, spielen aber jeweils eine eigenständige Rolle im kanadischen Holzlogistikmarkt. In Atlantikkanada zwang der Section-232-Zoll vom Oktober 2025 einige Produzenten in New Brunswick dazu, 60 bis 100 USD pro Ladung an Makler- und Umleitungskosten zu absorbieren, als eine Zellstofffabrik in Maine keine Importe mehr annahm. Die Bundesregierung investierte auch 2,8 Millionen CAD (2 Millionen USD) im Februar 2026 in sieben atlantische Forstinnovationsprojekte, die Exportdiversifizierungsarbeiten umfassen, die mit Zertifizierungs-, Logistik- und Nachhaltigkeitsanforderungen für Nicht-US-Märkte verbunden sind. Nordkanada bleibt das schwierigste Betriebsumfeld, da Winterstraßenunterbrechungen und niedrige Wasserstände des Mackenzie River das jährliche Logistikfenster für abgelegene Gemeinschaften und Erntebetriebe wiederholt eingeengt haben.

Wettbewerbslandschaft

Der kanadische Holzlogistikmarkt ist unter Lkw-Betreibern und spezialisierten Forstdienstleistern fragmentiert, was den lokalen Wettbewerb in vielen Frachtkorridoren aktiv hält. Seine obere Schicht ist stärker konzentriert, da CN und CPKC den Langstrecken-Schienen- und Intermodalverkehr dominieren, der für Exportkorridore und große Forstproduktvolumina am wichtigsten ist. Das bedeutet, dass der Wettbewerb weniger durch einfache Preissenkungen als vielmehr durch Korridorzugang, Netzwerktiefe, Anlagenverfügbarkeit und die Fähigkeit geprägt wird, Lkw-Abholung mit Schienen- und Terminalservice zu verbinden. Es lässt auch Raum für regionale Betreiber, die abgelegene Straßen, saisonale Zugangsregeln und nördliche Betriebsbedingungen besser verstehen als allgemeine Frachtführer.

Konsolidierung bleibt eine sichtbare Strategie im kanadischen Holzlogistikmarkt, da Skalierung Betreibern hilft, Ausrüstungs-, Arbeits- und Konformitätskosten auf mehr Korridore und Kunden zu verteilen. Im Mai 2026 schloss Cando Rail & Terminals die Übernahme von Savage Rail ab, was seine First-Mile- und Last-Mile-Schienenbetriebsdienstleistungen und den Terminal-Fußabdruck in Kanada und den Vereinigten Staaten erweiterte. Im Februar 2026 erwarb Mullen Group die verbleibenden 70 % der Thrive Fluid Management Group und erweiterte damit seine Position in nordalbertanischen Industriekorridoren, die sich mit holzbezogener Frachtbedarf überschneiden. Im Mai 2026 starteten West Fraser Timber und Kodiak AI auch einen autonomen Transportpiloten in Alberta, was zeigt, dass Technologie zu einem Teil der Wettbewerbspositionierung und nicht zu einem Nebenprojekt wird. Zusammen zeigen diese Schritte, dass Netzwerkreichweite, Korridorkontrolle und Betriebstechnologie im kanadischen Holzlogistikmarkt wichtiger werden als eigenständige Fernverkehrskapazität.

Konformität wird zu einem weiteren Wettbewerbsfilter, da exportorientierte Verlader zunehmend Transportpartner benötigen, die Rückverfolgbarkeits- und Lieferketten-Rückverfolgbarkeitsanforderungen ohne zusätzliche Übergaben unterstützen können. Spediteure, die über die gesamte Reise hinweg prüfbare digitale Aufzeichnungen bereitstellen können, sind besser positioniert, um längerfristige Verträge mit größeren Sägewerken und Exporteuren zu gewinnen. Kleinere Spediteure können weiterhin im lokalen und abgelegenen Transport konkurrieren, aber viele werden Partnerschaften mit Schienenanbietern, Terminals oder digitalen Plattformen benötigen, um den Zugang zu größeren Frachtprogrammen zu erhalten. Das Ergebnis ist, dass der kanadische Holzlogistikmarkt im Lkw-Bereich wahrscheinlich fragmentiert bleiben wird, während er in exportorientierten, intermodalen und konformitätsintensiven Nischen schwerer zu betreten sein wird.

Branchenführer im kanadischen Holzlogistikmarkt

-

Canadian National Railway Company

-

Canadian Pacific Kansas City

-

Mullen Group Ltd.

-

Canada Cartage Logistics Solutions Inc.

-

TFI International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Cando Rail & Terminals schloss die Übernahme von Savage Rail von Savage Enterprises, LLC ab und etablierte sich damit als Marktführer in Nordamerika bei First-Mile- und Last-Mile-Schienenbetriebsdienstleistungen und Terminalinfrastruktur mit einem deutlich erweiterten Fußabdruck in den Vereinigten Staaten und Kanada. Die Transaktion positioniert Cando, um Forstprodukt- und Industriegüterströme über ein erweitertes Multi-Terminal-Netzwerk zu bedienen.

- Mai 2026: West Fraser Timber und Kodiak AI kündigten einen Piloteinsatz der autonomen Fahrertechnologie von Kodiak für den Holztransport auf abgelegenen Ressourcenstraßen in Alberta an, mit dem Ziel, den branchenweiten Fahrermangel zu beheben und die Konsistenz der Rohstoffversorgung für Sägewerke zu verbessern. In der ersten Phase wird Holz von Waldstandorten zu einer West-Fraser-Verarbeitungsanlage in Alberta transportiert.

- Februar 2026: Mullen Group Ltd. erwarb die verbleibenden 70 % der Thrive Fluid Management Group Ltd., wirksam ab dem 1. Februar, und fügte damit Flüssigkeitsmanagement-Logistikkapazitäten angrenzend an nordalbertanische Holz- und Energiekorridore hinzu, wobei die breitere Akquisitionsstrategie voraussichtlich Rekordgruppeneinnahmen im Jahr 2026 erzielen wird.

- Dezember 2025: Die kanadische Bundesregierung kündigte an, mit kanadischen Eisenbahnunternehmen zusammenzuarbeiten, um die interprovinkiellen Frachtkosten für Schnittholz und Stahl ab Frühjahr 2026 um 50 % zu senken, als Teil eines umfassenderen Maßnahmenpakets.

Berichtsumfang des kanadischen Holzlogistikmarkts

| Transport | Straße |

| Schiene | |

| Wasserstraße | |

| Multimodal | |

| Lagerung und Einlagerung | |

| Mehrwertdienste |

| Industrierundholz / Stämme |

| Brennholz & Biomasse |

| Schnittholz & Bauholz |

| Holzwerkstoffe |

| Faserholz, Hackschnitzel und Fasern |

| Pellets und Briketts |

| Sonstige Holztypen |

| Bau & Infrastruktur |

| Zellstoff- und Papierindustrie |

| Möbelherstellung |

| Verpackungsindustrie |

| Energie- und Biomassebranche |

| Sonstige Endverbrauchsbranchen |

| Westkanada (Westküste & Prärieprovinzen) |

| Zentralkanada |

| Atlantikkanada |

| Nordkanada |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Wasserstraße | ||

| Multimodal | ||

| Lagerung und Einlagerung | ||

| Mehrwertdienste | ||

| Nach Holzprodukttyp | Industrierundholz / Stämme | |

| Brennholz & Biomasse | ||

| Schnittholz & Bauholz | ||

| Holzwerkstoffe | ||

| Faserholz, Hackschnitzel und Fasern | ||

| Pellets und Briketts | ||

| Sonstige Holztypen | ||

| Nach Endverbrauchsbranche | Bau & Infrastruktur | |

| Zellstoff- und Papierindustrie | ||

| Möbelherstellung | ||

| Verpackungsindustrie | ||

| Energie- und Biomassebranche | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Westkanada (Westküste & Prärieprovinzen) | |

| Zentralkanada | ||

| Atlantikkanada | ||

| Nordkanada |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die kanadische Holzlogistik bis 2031 erreichen?

Der kanadische Holzlogistikmarkt soll bis 2031 einen Wert von 8,04 Milliarden USD erreichen, ausgehend von 6,68 Milliarden USD im Jahr 2026, was einem CAGR von 3,79 % über den Zeitraum 2026 bis 2031 entspricht.

Welche Dienstleistungskategorie trägt am meisten zum Umsatz in der kanadischen Holzlogistik bei?

Transport bleibt die größte Dienstleistungskategorie und machte im Jahr 2025 69,81 % des Umsatzes aus, da Holz weiterhin auf Lkw-Abholung, Sägewerklieferung und hafengebundene Bewegung angewiesen ist.

Welcher Holzprodukttyp wächst in Kanada am schnellsten?

Holzwerkstoffe sollen bis 2031 mit einem CAGR von 4,44 % wachsen, unterstützt durch Bundesförderung für kanadisch hergestellte Holzwerkstoffe und neue fortschrittliche Fertigungskapazitäten.

Warum ist Westkanada der führende regionale Beitragszahler?

Westkanada hielt im Jahr 2025 40,53 % des Umsatzes aufgrund der großen Weichholzbasis von British Columbia, Albertas expandierender Biomasse- und Holzwerkstoffaktivität und starker Verbindungen zu pazifischen Exportkorridoren.

Was treibt die steigende Nachfrage nach digitalem Tracking im Holztransport an?

EUDR-Konformitätsfristen und eine breitere Einführung der Rückverfolgbarkeit der Lieferkette machen prüfbare Sendungsaufzeichnungen unverzichtbar, sodass Sägewerke und Exporteure zunehmend digitale Rückverfolgbarkeit gebündelt mit dem Transport wünschen.

Was ist die größte betriebliche Herausforderung für abgelegene Holzkorridore in Kanada?

Kürzere Winterstraßensaisons und Wettervariabilität reduzieren zuverlässige Zugangsfenster auf nördlichen Routen, was das Planungsrisiko erhöht und den Massenfaserstofftransport um Monate verzögern kann.

Seite zuletzt aktualisiert am: