WebRTC Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

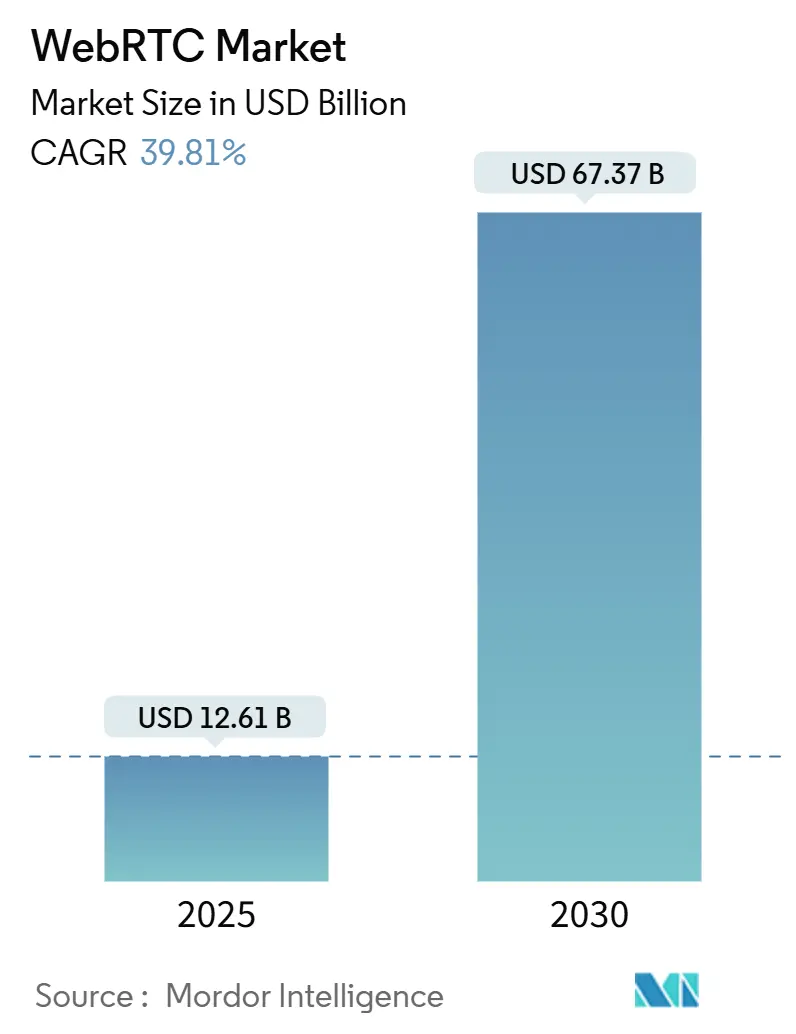

| Marktgröße (2025) | 12.61 Milliarden US-Dollar |

| Marktgröße (2030) | 67.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.81% CAGR |

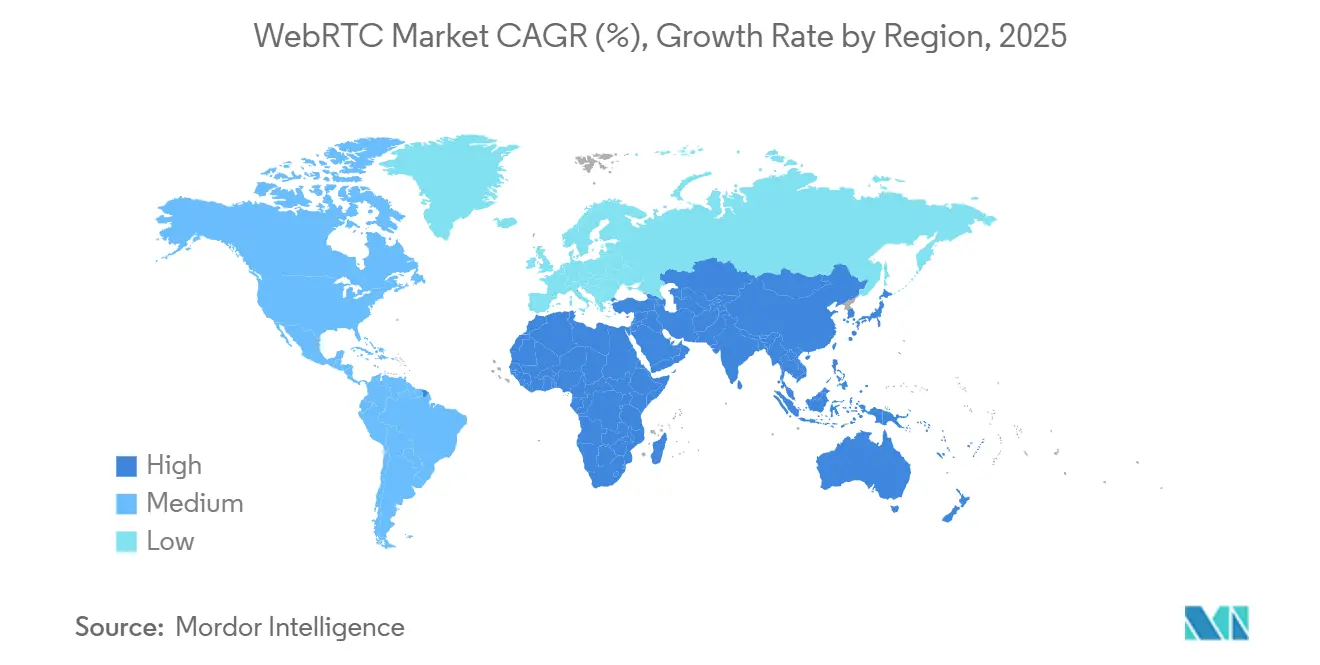

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

WebRTC Marktanalyse von Mordor Intelligence

Die WebRTC Marktgröße wird im Jahr 2025 auf 12,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 67,37 Milliarden USD erreichen, was einer CAGR von 39,81 % entspricht. Die explosionsartige Nachfrage nach CPaaS- und UCaaS-Plattformen erweitert browsernative Videofunktionen in den Bereichen Kundenbindung, Telemedizin und eingebettete Kollaborations-Workflows. Unternehmen wechseln von lokalen Gateways zu verwalteten WebRTC-APIs, die die Komplexität von Signalisierung und TURN-Relay verbergen, wodurch Bereitstellungszeit und Infrastrukturaufwand reduziert werden. Das strenge Datenschutzregime Europas begünstigt die Ende-zu-Ende-Verschlüsselung von WebRTC, während 5G-bedingte Latenzverbesserungen im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika mobile Echtzeit-Anwendungen stimulieren. Die wachsende Abhängigkeit von edge-optimierten SFUs, KI-gestützter Audioverbesserung und vertikalspezifischen Compliance-Tools stärkt die Wachstumsdynamik des WebRTC Marktes weiter.

Wichtigste Erkenntnisse des Berichts

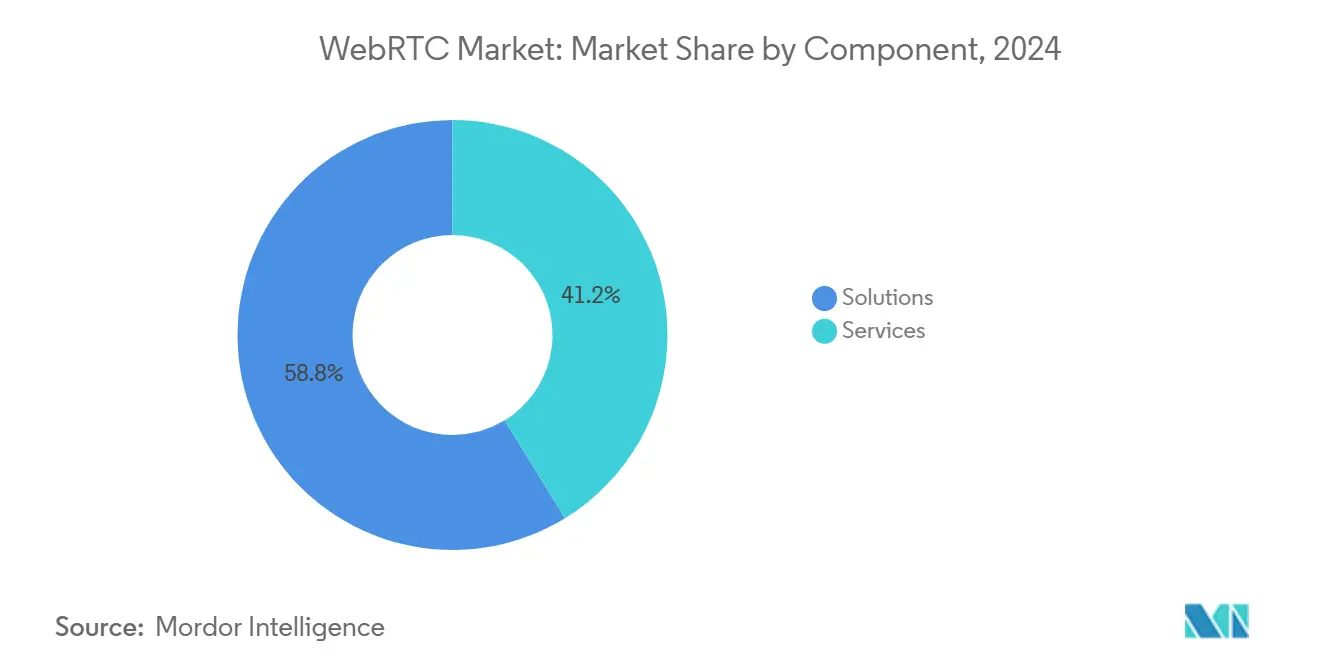

- Nach Komponente führten Dienstleistungen mit einem WebRTC Marktanteil von 41,23 % im Jahr 2024; Lösungen expandieren bis 2030 mit einer CAGR von 41,21 %.

- Nach Bereitstellungsmodell hielt Private Cloud im Jahr 2024 einen Anteil von 37,89 % an der WebRTC Marktgröße, während Public Cloud zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 40,87 % wachsen wird.

- Nach Gerät erfassten PCs und Laptops im Jahr 2024 einen Anteil von 37,63 % am WebRTC Markt; Smartphones und Tablets entwickeln sich bis 2030 mit einer CAGR von 39,81 %.

- Nach Branchenvertikale entfiel im Jahr 2024 ein Anteil von 21,34 % des Umsatzes auf das Gesundheitswesen, während Medien und Unterhaltung auf dem Weg zu einer CAGR von 39,89 % bis 2030 sind.

- Nach Unternehmensgröße repräsentierten KMU im Jahr 2024 einen Wertanteil von 29,87 %, und Großunternehmen sollen im Zeitraum 2025–2030 mit einer CAGR von 41,18 % wachsen.

Globale WebRTC Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der CPaaS- und UCaaS-Nachfrage | +8.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei der Einführung von Remote- und Hybridarbeit | +7.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von mobilem Internet und 5G | +6.9% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Plugin-freie Browser-Kommunikation | +5.4% | Global; hohe Relevanz für kostensensible KMU | Mittelfristig (2–4 Jahre) |

| Einführung edge-optimierter SFUs | +4.7% | Früh in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Änderungen bei Telemedizin-Abrechnungscodes | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der CPaaS- und UCaaS-Nachfrage

Twilio meldete für das dritte Quartal 2024 einen Umsatz von 1,02 Milliarden USD, wobei WebRTC-fähige APIs einen erheblichen Anteil ausmachten. API-first-Strategien betten Videoauthentifizierung, Kundensupport und Co-Browsing in Kernanwendungen ein und eliminieren Kontextwechsel, die eigenständige Konferenz-Tools plagten. Finanzinstitute haben das Video-KYC-Onboarding auf wenige Minuten verkürzt und dabei Verschlüsselung und Prüfprotokollierung beibehalten. Gesundheitsdienstleister integrieren Browser-Konsultationen direkt in elektronische Patientenakten, um klinische Workflows zu optimieren. Diese Konvergenz von kontextuellem Video und Back-End-Datenzugriff untermauert die nachhaltige CPaaS-Expansion und damit das Wachstum des WebRTC Marktes.

Boom bei der Einführung von Remote- und Hybridarbeit

Browsernatives Video entfällt auf Client-Installationen und ermöglicht es Mitarbeitern, Auftragnehmern und Partnern, von jedem verwalteten oder nicht verwalteten Gerät aus an Besprechungen teilzunehmen. [1]Contact Center Pipeline, "Wie WebRTC reale Herausforderungen bewältigt," contactcenterpipeline.com Eine Latenz von unter 500 ms fördert die gemeinsame Echtzeit-Dokumentenbearbeitung, das Whiteboarding und Live-Code-Reviews, die bei älteren Streaming-Protokollen umständlich waren. Bring-your-own-device-Richtlinien profitieren von der integrierten NAT-Traversal-Funktion von WebRTC, die die VPN-Konfiguration umgeht. Unternehmen berichten von weniger Helpdesk-Tickets im Zusammenhang mit Konferenz-Plugin-Fehlern, was zu direkten Einsparungen bei den Supportkosten führt. Der Rückenwind durch Remote-Arbeit beschleunigt daher die Durchdringung des WebRTC Marktes in allen Unternehmensbereichen.

Rasante Verbreitung von mobilem Internet und 5G

Eine 5G-Latenz von unter 10 ms in Kombination mit MEC verlagert die Verarbeitung näher an die Nutzer, verbessert die Videoqualität und begrenzt gleichzeitig die Bandbreitenkosten. [2]Singtel, "Advanced 5G Edge – Powering Content Streaming, Cloud Gaming, AR/VR," singtel.com Live-Commerce-Apps in Südostasien streamen jetzt interaktive Verkaufsdemos mit Echtzeit-Kundenfeedback und erschließen so neue Umsatzkanäle für den Einzelhandel. Adaptive Bitraten gewährleisten eine kontinuierliche Wiedergabe trotz schwankender Mobilfunkbedingungen und erweitern die Nutzerreichweite in Städte der zweiten und dritten Kategorie. Unternehmen in der Fertigung setzen WebRTC-fähige Fernunterstützungslösungen für die Gerätewartung ein und nutzen die Uplink-Kapazität von 5G für HD-Video von Handheld-Geräten auf Fabrikböden. Diese Szenarien stärken die regionale Dynamik hinter dem WebRTC Markt.

Kosteneffiziente Plugin-freie Browser-Kommunikation

Herkömmliche Konferenz-Suiten verursachen Lizenzkosten pro Arbeitsplatz und manuelle Software-Updates, während WebRTC in standardkonformen Browsern ohne Client-Kosten betrieben wird. [3]Wowza Media Systems, "Was ist WebRTC?," wowza.com KMU, die im Jahr 2024 einen Marktanteil von 29,87 % halten, vermeiden Kapitalaufwendungen für Mehrpunkt-Steuereinheiten und Wartungsverträge, indem sie nutzungsbasierte Cloud-APIs einsetzen. Entwicklungsteams betten Echtzeit-Video in E-Commerce-Warenkörbe, Helpdesk-Widgets und Lernplattformen mithilfe leichtgewichtiger SDKs ein, anstatt benutzerdefinierte RTP-Stacks zu entwickeln. Der reduzierte IT-Aufwand und schnellere Release-Zyklen erklären die für die KMU-Einführung bis 2030 erwartete CAGR von 41,18 %.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Datenschutzschwachstellen | −4.1% | Global, verstärkt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Nicht standardisierte Signalisierung/Interoperabilität | −3.8% | Global, unternehmensweite Multi-Vendor-Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Bandbreiten- und QoS-Defizite in Schwellenmärkten | −2.9% | Naher Osten und Afrika, Lateinamerika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Browser-SDP-Abkündigungen | −2.3% | Global, ältere Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzschwachstellen

Trotz DTLS-SRTP-Verschlüsselung kann Peer-to-Peer-WebRTC IP-Metadaten offenlegen, die mit Zero-Trust-Netzwerkrichtlinien im Finanz- und Gesundheitswesen in Konflikt geraten. Unternehmen mindern das Risiko, indem sie Medien über kontrollierte Relay-Cluster mit erweiterter Angriffserkennung leiten, was jedoch die Betriebskosten erhöht und Latenz einführen kann. Regulatorische Rahmenbedingungen wie HIPAA und DSGVO treiben die Nachfrage nach prüfbarer Protokollierung, tokenbasierter Zugangskontrolle und geofenced Datenspeicherung an und drängen einige Bereitstellungen in Richtung Private-Cloud-Topologien. Die Balance zwischen Compliance und Leistung bleibt ein entscheidender Faktor für Unternehmenskäufer.

Nicht standardisierte Signalisierungs- und Interoperabilitätslücken

Während SRTP und ICE standardisiert sind, variiert die Signalisierung zwischen Anbietern, was Interoperabilitätsbarrieren für große Unternehmen schafft, die mehrere CPaaS-Stacks betreiben. Benutzerdefinierte Gateway-Orchestrierung erhöht den Engineering-Aufwand und verzögert die Bereitstellung. Telekommunikationsanbieter stehen vor ähnlichen Hürden bei der Integration von WebRTC-Datenverkehr in IMS-Kernnetzwerke. Der fehlende Konsens über Metadatenschemata hemmt die Funktionsparität bei Bildschirmfreigabe-, Dateiübertragungs- und Aufzeichnungs-Workflows über Produkte hinweg. Weitere Bemühungen der Community um gemeinsame Ereignismodelle und WebRTC-über-HTTP-Protokolle werden erwartet, doch die Herausforderung bleibt während des Prognosezeitraums bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behalten Skalierung bei, während Lösungen beschleunigen

Dienstleistungen hielten im Jahr 2024 einen WebRTC Marktanteil von 41,23 %, was die anhaltende Nachfrage nach Systemintegration, Signalisierungsdesign und 24/7-Support unterstreicht. Die WebRTC Marktgröße für Dienstleistungen spiegelt komplexe Unternehmenseinführungen wider, die TURN-Relay-Orchestrierung, Edge-Cache-Optimierung und Compliance-Audits umfassen. Viele Banken und Krankenhäuser verlassen sich nach wie vor auf professionelle Teams, um Video-Flows mit Identitätsmanagement und Back-Office-Systemen zu integrieren. Die Einführung ist in reifen Volkswirtschaften stabil, stagniert jedoch, da entwicklerfreundliche APIs zunehmen.

Lösungen hingegen entwickeln sich mit einer CAGR von 41,21 %, was das wachsende Vertrauen in schlüsselfertige SDKs mit Point-and-Click-Bereitstellung widerspiegelt. Gepackte Plattformen bieten automatisch skalierende SFUs, nutzungsbasierte Preisgestaltung sowie JavaScript- oder Swift-Bibliotheken, die die Zeit bis zum MVP von Monaten auf Tage verkürzen. Integrierte Analyse-Dashboards, KI-gestützte Transkription und Echtzeit-QoS-Überwachung stärken das Wertversprechen. Da immer mehr mittelständische Unternehmen auf diese cloud-nativen Kits migrieren, wird erwartet, dass Lösungen den Abstand zu Dienstleistungen vor 2030 verringern.

Nach Bereitstellungsmodell: Private Cloud dominiert, während Public Cloud schnell skaliert

Private Cloud beherrscht 37,89 % der WebRTC Marktgröße im Jahr 2024 dank strenger Datenspeicherungsvorschriften im Bankwesen, der Verteidigung und dem Gesundheitswesen. Unternehmen nutzen dedizierte Cluster in souveränen Rechenzentren, um die Schlüsselverwaltungskontrolle aufrechtzuerhalten und lokale Prüfungsregeln zu erfüllen. Die Leistungsoptimierung auf proprietären MPLS-Backbones rechtfertigt weitere Investitionen in lokale Infrastruktur.

Public Cloud, die voraussichtlich eine CAGR von 40,87 % verzeichnen wird, spricht Start-ups und globale Marken an, die schnelle Elastizität suchen. Hyperscaler bieten global verteilte TURN-Gateways und CDN-Verbindungen, die die Latenz bis zum ersten Bild für verteilte Belegschaften verringern. In Kombination mit minutenbasierter Abrechnung senkt dieses Modell die Gesamtbetriebskosten im Vergleich zum Besitz und Betrieb von Hardware. Hybrid Cloud verbindet beide Ansätze und ermöglicht es, latenzempfindlichen oder regulierten Datenverkehr lokal zu halten, während Spitzenlastworkloads in die öffentliche Edge ausgelagert werden.

Nach WebRTC-fähigem Gerät: Mobile Dynamik gestaltet das Engagement neu

PCs und Laptops erzielten im Jahr 2024 einen Umsatzanteil von 37,63 %, angetrieben von stationären Unternehmensnutzern und dem Bildungssektor, der große Displays für Multitasking bevorzugt. Sie bleiben weiterhin die Basis für bandbreitenintensive Sitzungen in Konferenzräumen und Klassenzimmern, insbesondere dort, wo Multi-Stream-Video und umfangreiche Bildschirmfreigabe entscheidend sind.

Smartphones und Tablets, die mit einer CAGR von 39,81 % wachsen, profitieren von hochauflösenden Kameras, 5G-Modems und mobile-first-UX-Gewohnheiten. Einzelhandelsmitarbeiter nutzen Handheld-Geräte für Live-Shopping-Demos, während Außendiensttechniker Diagnosedaten von entfernten Standorten streamen. Die Verbreitung von Frontkameras mit Tiefensensor ermöglicht AR-Overlays während Videoanrufen. Andere vernetzte Endpunkte – Smart Displays, Kioske und Fahrzeugbildschirme – bleiben noch in der Anfangsphase, sind jedoch strategisch bedeutsam und deuten auf Omnichannel-Kundenbindungsszenarien bis zum Ende des Jahrzehnts hin.

Nach Branchenvertikale: Gesundheitswesen führt, Medien entfachen neues Wachstum

Das Gesundheitswesen erfasste im Jahr 2024 einen Anteil von 21,34 % der Ausgaben, da Telemedizin-Codes dauerhaft wurden und Kostenträger erstattungsfähige virtuelle Besuche akzeptierten. Anbieter betten Browser-Video in Patientenportale ein und zeigen Laborbefunde und Bildgebung neben Live-Konsultations-Feeds an, um die Entscheidungsfindung zu optimieren. HIPAA-konforme Prüfprotokolle und automatisierte Sitzungsaufzeichnungen erfüllen die Compliance-Anforderungen.

Medien und Unterhaltung, für die eine CAGR von 39,89 % prognostiziert wird, erfindet die Zuschauerbeteiligung durch ultra-niedrig-latente Live-Shows, Sport-Watch-Partys und interaktives Game-Streaming neu. Studios nutzen die Verzögerung von unter einer Sekunde bei WebRTC, um Echtzeit-Trivia oder Merchandise-Pop-ups mit Broadcast-Inhalten zu synchronisieren. Einzelhandel, BFSI und Bildung integrieren ebenfalls kontextuelles Video-Chat, aber keiner erreicht die Dynamik, die bei interaktiven Live-Medien beobachtet wird.

Nach Unternehmensgröße: KMU-Zugänglichkeit trifft auf Unternehmensmaßstab

KMU hielten im Jahr 2024 einen Umsatzanteil von 29,87 %, angezogen von sofort einsatzbereiten WebRTC-Widgets, die sich ohne Fachpersonal in bestehende Websites integrieren lassen. Low-Code-Visual-Builder ermöglichen es Nicht-Entwicklern, Video für Terminbuchungen oder Co-Browse-Support hinzuzufügen, was Echtzeit-Engagement finanziell realisierbar macht.

Großunternehmen, die mit einer CAGR von 41,18 % wachsen, betten Video in CRM-, ERP- und Außendienst-Anwendungen ein. Multinationale Banken nutzen verschlüsseltes Video für die Vermögensverwaltungsberatung, während Hersteller interne Live-Stream-Inspektionen einsetzen, um Reisekosten zu reduzieren. Investitionen in KI-gestützte Compliance, unternehmensweites Single Sign-on und die Integration von Wissensdatenbanken fördern eine tiefere Spezialisierung und steigern die gesamte WebRTC Marktdurchdringung bei Fortune-500-Unternehmen.

Geografische Analyse

Europa führt mit einem Anteil von 25,43 %, gestützt durch DSGVO-konforme Verschlüsselung und eine ausgereifte Breitbandabdeckung. Unternehmen übernehmen compliance-fähige SDKs, die Medienpfade lokalisieren und europäische Datenschutz-Folgenabschätzungen unterstützen. Telekommunikationsanbieter in Deutschland und Frankreich integrieren Browser-Sprache in Omnichannel-Kontaktzentren, um strengen Kundenzustimmungsvorschriften zu genügen.

Nordamerika bleibt eine Hochburg dank eines Ökosystems aus CPaaS-Pionieren und früher Akzeptanz der Public Cloud. Mega-skalierte Edge-Zonen in den Vereinigten Staaten reduzieren die Latenz für nationale Telemedizin-Programme und Hochfrequenzhandelsplattformen. Kanadische Gesundheitsbehörden validieren ebenfalls Browser-Video für provinzübergreifende Fachkonsultationen, während die 5G-Verdichtung voranschreitet.

Der Nahe Osten und Afrika weisen mit 40,63 % die schnellste CAGR auf. Smart-City-Initiativen am Persischen Golf setzen WebRTC-basierte Bürgerservice-Kioske und Notfallreaktionskonsolen ein, die neue eigenständige 5G-Kerne nutzen. Afrikanische Bildungstechnologie-Start-ups nutzen kostengünstige Smartphones, um interaktive Klassenzimmer in bandbreitenbeschränkten Regionen bereitzustellen und digitale Inklusionsziele zu fördern.

Der asiatisch-pazifische Raum erlebt eine rasche Verbreitung in China, Japan, Indien und Südkorea, wo Mobilfunkbetreiber Echtzeit-SDKs in Super-Apps bündeln. Fertigungskonzerne nutzen Live-Video für Remote-Fabrikabnahmetests, und Regierungsportale in Indien erproben browserbasierte Anhörungen zur Beschwerdebearbeitung, um Reisekostenverluste für Bürger zu vermeiden. Südamerika ist ein später, aber beständiger Anwender, wobei Brasiliens Fintech-Szene In-App-Video-KYC zur Betrugsbekämpfung einsetzt.

Wettbewerbslandschaft

Der WebRTC Markt weist eine moderate Konzentration auf, da Full-Stack-Plattformanbieter mit Nischenspezialisten konkurrieren. Twilio, Agora und Vonage erweitern globale POPs, minutenbasierte Abrechnung und KI-Analyse-Dashboards und sprechen damit Entwickler an, die eine schnelle Integration benötigen. Spezialisierte Anbieter adressieren HIPAA-Workflows im Gesundheitswesen, Multi-Faktor-Authentifizierung im Finanzbereich oder bandbreitenadaptive Codecs und bleiben dort relevant, wo Einheitslösungen nicht ausreichen.

Zu den strategischen Maßnahmen gehören Twilios Edge-Container-Bereitstellung zur Minimierung von Medien-Hops für multinationale Einzelhändler, Agoras KI-Rauschunterdrückungs-SDK für den Bildungsbereich und Vonages WebRTC-zu-SIP-Bridging für Kontaktzentren, die von älteren PBX-Systemen migrieren. Partnerschaften mit Hyperscalern stärken die Reichweite; gemeinsame Referenzarchitekturen mit Azure erleichtern beispielsweise Hybrid-Cloud-Einführungen. Fusionen und Übernahmen sind wahrscheinlich, da etablierte Anbieter KI-Transkriptions-Engines oder Compliance-Beschleuniger suchen, um ihre Portfolios zu bereichern.

Open-Source-Ökosysteme wie Jitsi und Pion demokratisieren weiterhin den Zugang und ermöglichen es SaaS-Einsteigern, ohne Lizenzgebühren zu prototypisieren. Der nachhaltige Betrieb im großen Maßstab mit garantierter Betriebszeit und globaler TURN-Abdeckung begünstigt jedoch kommerzielle Angebote. Das Zusammenspiel von proprietärer Zuverlässigkeit und Open-Source-Flexibilität definiert den Wettbewerb über den Prognosehorizont hinaus.

WebRTC-Branchenführer

Twilio Inc.

Vonage Holdings Corp.

Agora Inc.

8x8, Inc.

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Cogniteq schloss eine plattformübergreifende WebRTC-Mobile-App mit KI-Transkription und Stimmungsanalyse ab.

- Januar 2025: OpenAI startete die WebRTC-Integration für seine Realtime API und ermöglicht damit Browser-Sprachinteraktionen mit einer Latenz von unter einer Sekunde.

- Januar 2025: Daily.co führte modulare Preisgestaltung für Pipecat Cloud für Sprach-KI-Workloads ein.

- Dezember 2024: Google veröffentlichte ein Gemini Multimodal Live-Beispiel mit WebRTC-Transport.

Globaler WebRTC Marktbericht – Umfang

| Lösungen (Sprache, Video, Messaging, weitere) |

| Dienstleistungen (Integration, Beratung, Support) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Smartphones und Tablets |

| PCs und Laptops |

| Weitere WebRTC-fähige Geräte |

| IT und Telekommunikation |

| Gesundheitswesen |

| BFSI |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Öffentlicher Sektor und Bildung |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen (Sprache, Video, Messaging, weitere) | ||

| Dienstleistungen (Integration, Beratung, Support) | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach WebRTC-fähigem Gerät | Smartphones und Tablets | ||

| PCs und Laptops | |||

| Weitere WebRTC-fähige Geräte | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| Gesundheitswesen | |||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Öffentlicher Sektor und Bildung | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale WebRTC Markt bis 2030 erreichen?

Es wird erwartet, dass der WebRTC Markt bis 2030 einen Wert von 67,37 Milliarden USD erreicht.

Welches Segment wächst innerhalb der WebRTC-Bereitstellungen am schnellsten?

Public-Cloud-Bereitstellungen sollen von 2025 bis 2030 mit einer CAGR von 40,87 % wachsen.

Warum führt Europa bei der WebRTC-Einführung?

DSGVO-konforme Verschlüsselung und ausgereifte Breitbandinfrastruktur positionieren Europa im Jahr 2024 mit einem Anteil von 25,43 %.

Wie schnell werden Smartphones zu einem WebRTC-Zugangspunkt?

Das Segment Smartphones und Tablets entwickelt sich bis 2030 mit einer CAGR von 39,81 %.

Welche Branchenvertikale gibt derzeit am meisten für WebRTC-Lösungen aus?

Das Gesundheitswesen führt mit 21,34 % des Umsatzes im Jahr 2024 aufgrund der anhaltenden Telemedizin-Integration.

Welcher wesentliche Treiber untermauert das WebRTC-Wachstum in Unternehmens-Workflows?

Die explosive CPaaS- und UCaaS-Nachfrage bettet Echtzeit-Video direkt in Geschäftsanwendungen ein.

Seite zuletzt aktualisiert am: