Größe und Marktanteil des kanadischen Social-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

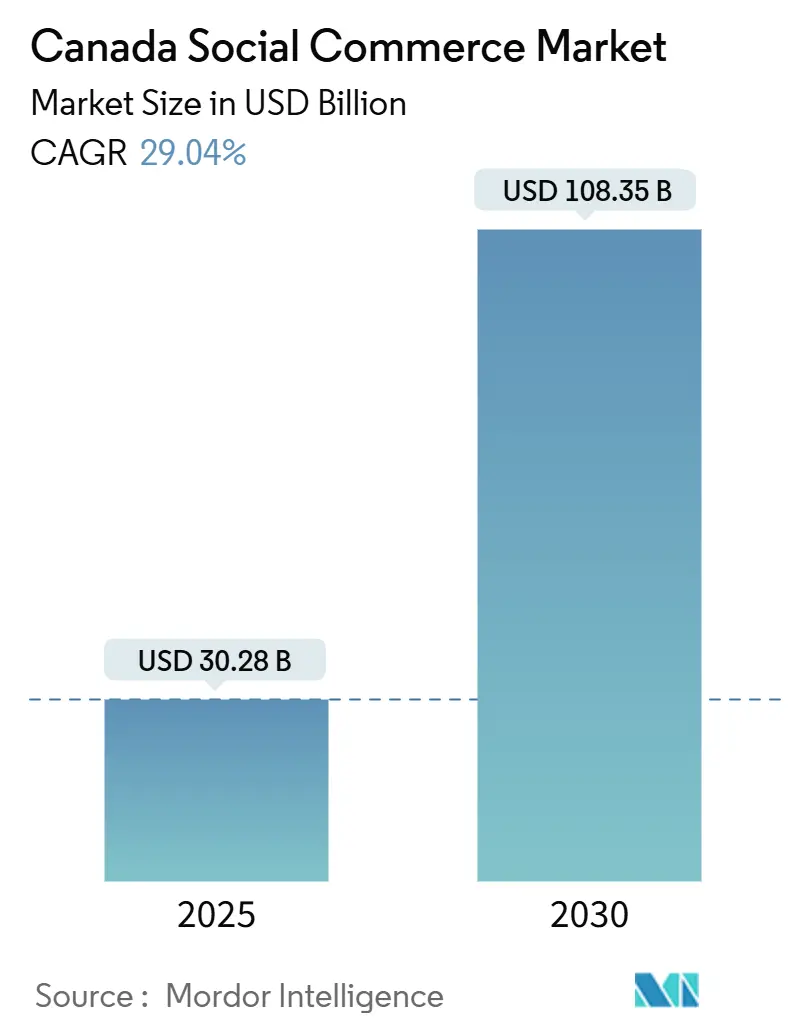

| Marktgröße (2025) | 30.28 Milliarden US-Dollar |

| Marktgröße (2030) | 108.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 29.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Social-Commerce-Markts von Mordor Intelligence

Die Größe des kanadischen Social-Commerce-Markts beläuft sich im Jahr 2025 auf 30,28 Milliarden USD und wird bis 2030 voraussichtlich 108,35 Milliarden USD erreichen, was einer robusten CAGR von 29,04 % entspricht. Angetrieben durch Mobile-First-Einkaufsgewohnheiten, videobasierte Produktentdeckung und optimierte In-App-Kaufabwicklungen wächst der kanadische Social-Commerce-Markt schneller als der traditionelle E-Commerce. Im Jahr 2024 dominierten Smartphone-Transaktionen die sozialen Einkäufe, was die zunehmende Abhängigkeit von mobilen Geräten für den Handel widerspiegelt. Ebenso hat sich der Video-Commerce als bedeutender Kanal etabliert, was den Wandel hin zu visuellen und interaktiven Formaten im Markt unterstreicht. Regulatorische Maßnahmen zur Förderung sicherer Interac-fähiger Zahlungen sowie gut etablierte Same-Day-Logistiknetzwerke, die von Vancouver bis Halifax reichen, bieten die notwendige Infrastruktur, um ein beständiges Wachstum in diesem Sektor zu unterstützen. Der Wettbewerb ist moderat, wobei Shopify einer großen Anzahl inländischer Händler ermöglicht, soziale Storefronts einzurichten. Gleichzeitig arbeiten globale Akteure wie Meta, ByteDance und Amazon aktiv daran, Creator-Monetarisierung und optimierte Zahlungslösungen zu integrieren.

Wichtigste Erkenntnisse des Berichts

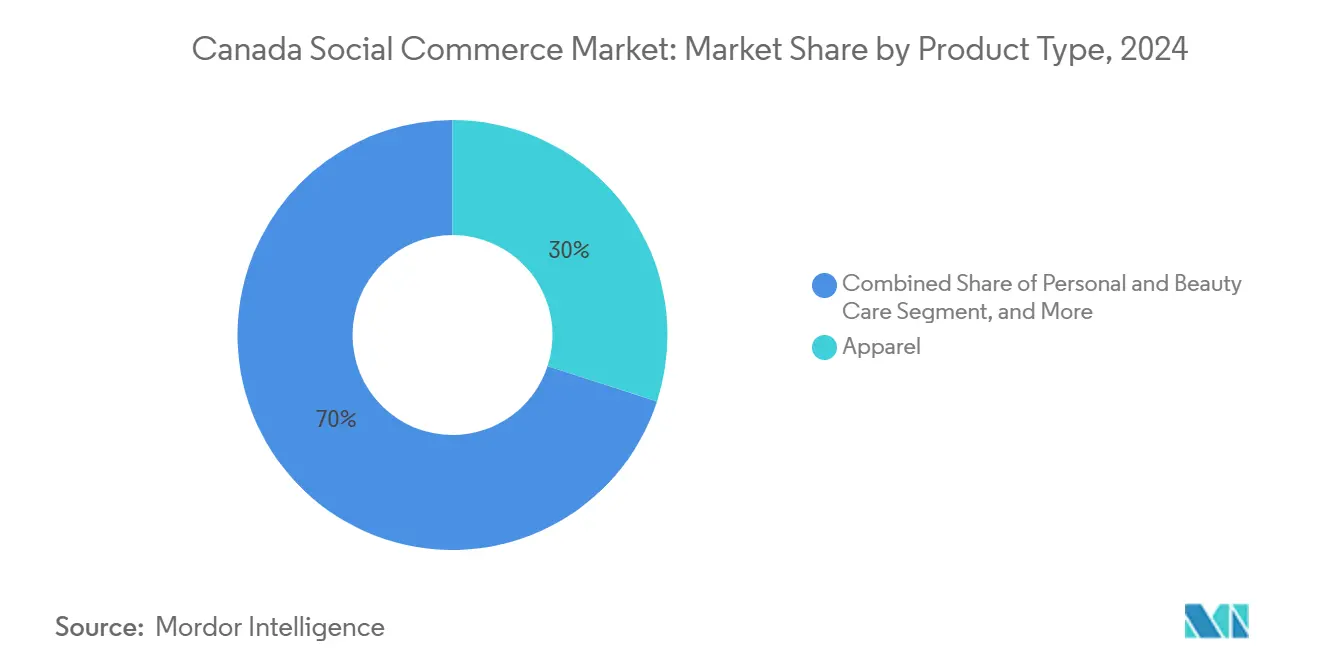

- Nach Produkttyp führte Bekleidung mit einem Marktanteil von 29,77 % im kanadischen Social-Commerce-Markt im Jahr 2024, während Körperpflege und Schönheitspflege bis 2030 voraussichtlich mit einer CAGR von 29,13 % wachsen wird.

- Nach Gerät entfielen 91,11 % der Marktgröße des kanadischen Social-Commerce-Markts im Jahr 2024 auf Smartphone-Transaktionen, und diese Kategorie wird bis 2030 voraussichtlich mit einer CAGR von 29,23 % wachsen.

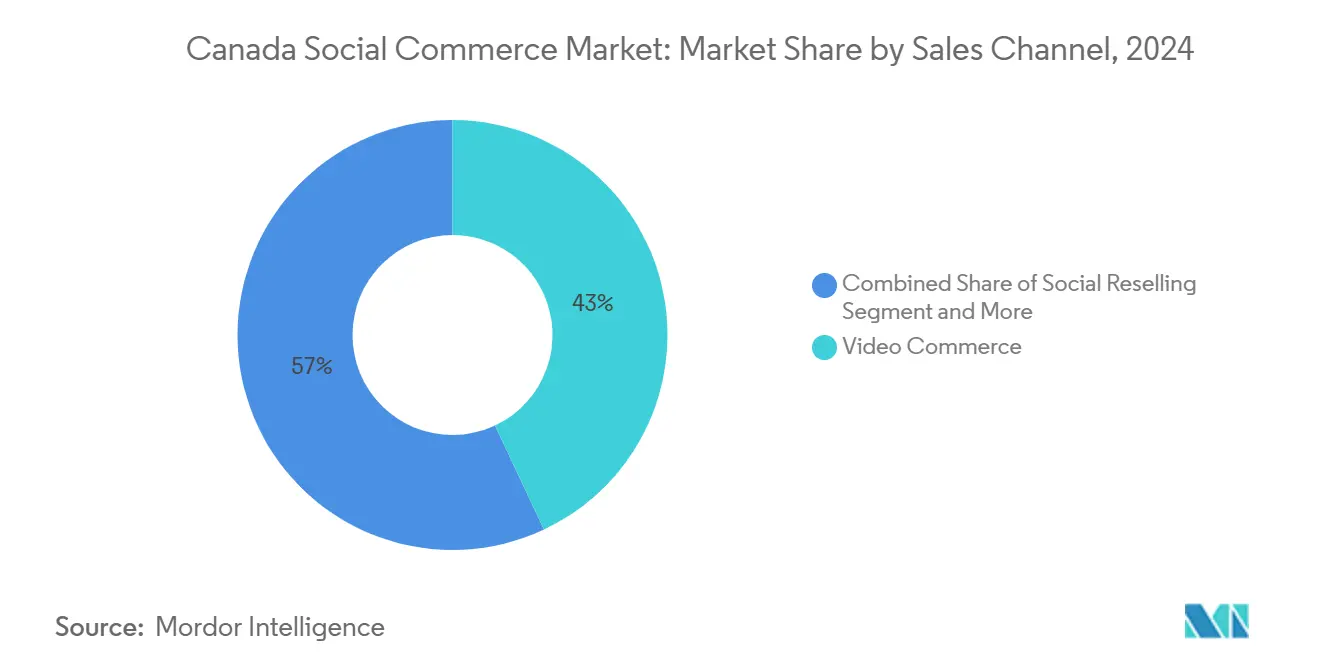

- Nach Vertriebskanal erzielte der Video-Commerce im Jahr 2024 einen Umsatzanteil von 43,21 %, während Social Reselling bis 2030 mit einer CAGR von 31,01 % voranschreitet.

Trends und Erkenntnisse im kanadischen Social-Commerce-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme von In-App-Kaufabwicklungsfunktionen | + 6.2% | National, mit frühen Gewinnen in Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Wachstum des Anteils mobil-affiner Millennials an den Einzelhandelsausgaben | + 7.8% | National | Langfristig (≥ 4 Jahre) |

| Zunehmende Verfolgung der Konversionsrate von Anzeige bis Kauf durch Plattformen | + 4.1% | National | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Creator-Marken-Partnerschaften | + 5.3% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Landesweite Einführung von Interac-fähigen sozialen Zahlungen in Kanada | + 3.7% | National | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende US-Mikromarken, die Kanada über TikTok ansprechen | + 2.9% | National, stärker in Grenzprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von In-App-Kaufabwicklungsfunktionen

Plattformeigene Zahlungsabläufe haben die Warenkorbabbruchraten, die zuvor eine erhebliche Herausforderung darstellten, wirksam reduziert. So hat beispielsweise Metas Instagram Checkout, das mit kanadischen Zahlungsdienstleistern integriert ist, die Abschlusszeiten im Vergleich zu herkömmlichen browserbasierten Abläufen verbessert.[1]Shopify, "Social-Commerce-Lösungen für kanadische Händler," shopify.com Ebenso verbessern Apple Pay und Google Pay, wenn sie innerhalb von sozialen Apps genutzt werden, die Konversionsraten, indem sie den Nutzern eine vertraute Benutzeroberfläche bieten. Shop Pay unterstützt mit seiner optimierten Ein-Klick-Funktion kanadische Händler, indem es Impulskäufe von Mode- und Schönheitsartikeln vereinfacht und eine effizientere Alternative zu älteren Webshop-Prozessen bietet. Darüber hinaus gewährleistet die Einhaltung des Payment Card Industry Data Security Standard Vertrauen und erhält die Transaktionseffizienz aufrecht.

Wachstum der Einzelhandelsausgaben mobil-affiner Millennials

Millennials im Alter von 28 bis 43 Jahren tragen erheblich zu den Einzelhandelsausgaben bei und initiieren ihre Einkäufe hauptsächlich über mobile Geräte. Ihre Vertrautheit mit sozialen Kaufabwicklungen treibt das Wachstum im kanadischen Social-Commerce-Markt voran. Marken, die sich auf visuelles Storytelling konzentrieren, das auf diese Zielgruppe zugeschnitten ist, erzielen höhere Konversionsraten. Im Jahr 2024 meldete Aritzia einen bemerkenswerten Anteil seines Online-Umsatzes aus Empfehlungen über Instagram und TikTok. Da das Einkommenspotenzial der Generation Z zunimmt, wird erwartet, dass sie diesen Trend weiter beschleunigen wird. Darüber hinaus wies eine Studie der Bank of Canada auf eine weit verbreitete Nutzung mobiler Zahlungen unter Millennials im vergangenen Jahr hin.

Zunehmende Verfolgung der Konversionsrate von Anzeige bis Kauf

Im Jahr 2024 verbesserten kanadische Einzelhändler, die erweiterte Attribution über Metas Conversions API und TikToks Events API nutzten, die Kosteneffizienz und optimierten die Budgetallokation. Diese Tools verbinden Social-Media-Impressionen direkt mit abgeschlossenen Transaktionen und ermöglichen es Marketingfachleuten, datengestützte Budgetentscheidungen zu treffen. Durch die Integration von First-Party-Daten aus Treueprogrammen mit Plattform-Pixeln können Einzelhändler zudem dynamische Preisgestaltung und personalisierte Produktempfehlungen umsetzen und dabei die durch iOS 14.5 eingeführten Datenschutzanforderungen einhalten.

Ausweitung von Creator-Marken-Partnerschaften

Influencer-Marketing hat sich von gelegentlichen Empfehlungen zu strukturierten Umsatzbeteiligungsmodellen entwickelt, die die Anreize der Creator mit den Markenzielen in Einklang bringen. In Kanada verdienen Creator der mittleren Ebene typischerweise zwischen 500 und 2.000 CAD pro Beitrag, während Makro-Influencer eine höhere Vergütung pro Kampagne erhalten.[2]Kanadische Radio-Fernseh- und Telekommunikationskommission, "Regulierung digitaler Plattformen," crtc.gc.ca Im Jahr 2024 vermittelte Shopify Collabs zahlreiche Partnerschaften in ganz Kanada und trug erheblich zum Umsatz bei. Das Botschafternetzwerk von Lululemon veranschaulicht den Wert langfristiger Zusammenarbeit bei der Steigerung der Social-Commerce-Einnahmen.[3]Lululemon, "Leistung des Botschafternetzwerks," lululemon.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung des Datenschutzes durch Bill C-27 | -3.8% | National | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Waren und Vertrauensprobleme bei Verbrauchern | -2.1% | National | Mittelfristig (2–4 Jahre) |

| Steigende Stückkosten für Same-Day-Lieferung | -1.7% | Städtische Zentren, insbesondere Toronto, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte provinzielle Umsatzsteuer-Compliance | -1.4% | National, je nach Provinz unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung des Datenschutzes durch Bill C-27

Im Rahmen des Verbraucherdatenschutzgesetzes müssen Plattformen die ausdrückliche Einwilligung der Nutzer für die Datennutzung über wesentliche Dienste hinaus einholen. Diese Maßnahme zielt darauf ab, das detaillierte Targeting einzuschränken, das die Effizienz des Social Commerce steigert. Darüber hinaus sind Plattformen verpflichtet, Systeme nach dem Prinzip „Datenschutz durch Technikgestaltung” einzuführen und vom Nutzer initiierte Datenlöschungen zu ermöglichen. Je nach Umfang können die Compliance-Kosten erheblich variieren und zwischen 50.000 und 500.000 CAD liegen.[4]Parlament von Kanada, "Bill C-27 Verbraucherdatenschutzgesetz," parl.ca Obwohl Herausforderungen wie Einwilligungsmüdigkeit und verminderte Anzeigenpräzision anfänglich offensichtlich sind, könnte das Potenzial für ein gesteigertes Verbrauchervertrauen erhebliche langfristige Vorteile bringen.

Gefälschte Waren und Vertrauensprobleme bei Verbrauchern

Im Jahr 2024 verzeichnete die Königlich Kanadische Berittene Polizei (RCMP) einen deutlichen Anstieg der Beschlagnahmung von Fälschungen im Zusammenhang mit sozialen Transaktionen, was das Käufervertrauen beeinträchtigte.[5]Königlich Kanadische Berittene Polizei, "Statistiken zur Durchsetzung gegen gefälschte Waren," rcmp-grc.gc.ca Beschwerden konzentrierten sich hauptsächlich auf Modezubehör, Elektronik und Schönheitsprodukte, wobei zahlreiche Verbraucher Betrug bei Bundesbehörden meldeten. Obwohl strengere Verkäuferverifizierungsprogramme die Onboarding-Kosten erhöhen und für kleinere Händler eine Herausforderung darstellen können, gelten diese Maßnahmen als unerlässlich für die Aufrechterhaltung der Integrität des kanadischen Social-Commerce-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bekleidung führt trotz Beschleunigung der Schönheitspflege

Bekleidung kontrollierte im Jahr 2024 29,77 % des kanadischen Social-Commerce-Markts und behielt dank ausgereifter Lieferketten und hoher Sichtbarkeit auf modezentrierten Plattformen eine klare Führungsposition. Körperpflege und Schönheitspflege hingegen wächst mit einer CAGR von 29,13 %, wobei der Abstand schrumpft, da Make-up-Tutorials und Hautpflegeroutinen Aufrufe innerhalb von Minuten in Käufe umwandeln. Die Integration von Sephora mit Instagram Shopping hat im Vergleich zu reinen Web-Funnels höhere Konversionsraten gezeigt. Accessoires werden häufig impulsiv gekauft, während Haushaltsprodukte eine steigende Nachfrage verzeichnen, unterstützt durch Einrichtungsinfluencer, die kuratierte Räume auf Pinterest präsentieren. Unterdessen unterliegen Anbieter von Nahrungsergänzungsmitteln einer strengen Aufsicht durch Health Canada, wobei die Verbrauchersicherheit Vorrang vor der Skalierbarkeit hat. Im Lebensmittel- und Getränkesektor gewinnen handwerkliche Marken durch die Betonung lokaler Beschaffung mittels Storytelling und die Einhaltung der Vorschriften der Kanadischen Lebensmittelinspektionsbehörde an Aufmerksamkeit, um das Verbrauchervertrauen aufzubauen.

In den kommenden Jahren wird erwartet, dass zwar die Bekleidungsvolumina wachsen, die schnellere Wachstumsrate des Schönheitssektors jedoch darauf hindeutet, dass er Bekleidung im kanadischen Social-Commerce-Markt überholen könnte. Marken, die Creator-Routinen mit optimierten Kaufprozessen integrieren, werden wahrscheinlich erhebliche Vorteile erzielen. Über die führenden Kategorien hinaus wird erwartet, dass Accessoires aufgrund niedriger Rücksendequoten starke Gewinnmargen behalten. Es wird erwartet, dass Haushaltsprodukte AR-gestützte Visualisierung nutzen werden, um Verbraucherzögern bei hochwertigen Artikeln zu begegnen. Lebensmittelverkäufer sind gut positioniert, um von Fortschritten in der Same-Day-Kühlkettenlogistik zu profitieren, während konforme Nahrungsergänzungsmittelhersteller voraussichtlich auf expertengeführte Videoinhalte setzen werden, um die Produktwirksamkeit zu belegen.

Nach Gerät: Smartphone-Dominanz gestaltet den Commerce neu

Smartphones generierten im vergangenen Jahr 91,11 % der Social-Commerce-Käufe, was eine fest verankerte Mobile-First-Kultur in ganz Kanada widerspiegelt. Die Kategorie wird bis 2030 eine CAGR von 29,23 % verzeichnen, angetrieben durch den Ausbau von 5G und reibungslose mobile Geldbörsen. Während Laptops und Desktops für die Durchführung detaillierter Recherchen zu Artikeln mit hohem Überlegungsaufwand relevant bleiben, nimmt ihre Rolle im kanadischen Social-Commerce-Markt allmählich ab. Dieser Wandel steht im Einklang mit der wachsenden Präferenz für AR- und KI-gestützte Einkaufsassistenten auf Handgeräten.

In mobile Ökosysteme integrierte digitale Zahlungsplattformen ermöglichen schnellere Kaufabwicklungen und vereinfachen den Kaufprozess für einen erheblichen Teil der Verbraucher. Darüber hinaus wird die Praxis, Produkte auf mobilen Geräten zu entdecken und Käufe auf Desktops abzuschließen, immer seltener, da soziale Anwendungen ihre Katalog- und Zahlungsfunktionen kontinuierlich verbessern. Diese Entwicklung übt Druck auf traditionelle Web-Storefronts aus, die Bequemlichkeit und Funktionalität zu übernehmen, die nun in mobilen Ökosystemen vorherrschend sind.

Nach Vertriebskanal: Video-Commerce transformiert die Produktentdeckung

Der Video-Commerce erzielte im Jahr 2024 einen Umsatzanteil von 43,21 % und demonstrierte eine unübertroffene Wirksamkeit bei der Verknüpfung von Storytelling mit dem Kauf. In Kanada betont der Social Commerce die Nutzung von Unboxing-Videos, kurzformatigen Anprobiervideos und Live-Frage-und-Antwort-Sitzungen. Diese Formate, einschließlich Livestream-Events, shoppabler Reels und Tutorial-Clips, ermöglichen es dem Publikum, in Echtzeit zu beobachten, nachzufragen und Kaufentscheidungen zu treffen, und unterstützen damit effektiv Produkte, die einer Demonstration bedürfen.

Social Reselling führt das Wachstum mit einer CAGR von 31,01 % an, angetrieben durch das Verbraucherinteresse an nachhaltigem Einkaufen und gemeinschaftlicher Validierung. Innerhalb von sechs Monaten nach seinem Start erweiterte Poshmark seine Nutzerbasis in Kanada. Während Instagram Shopping und Facebook Marketplace wichtige Akteure im Social Commerce bleiben, hat Gruppenkauffunktion insbesondere für Massenware eine Präsenz etabliert. Darüber hinaus ermöglichen Produktbewertungsplattformen Käufern, Artikel gründlich zu bewerten, bevor sie einen Kauf tätigen. Dies steht im Einklang mit Erkenntnissen, die darauf hinweisen, dass Käufer vor Kaufentscheidungen häufig mehrere Quellen konsultieren.

Geografische Analyse

Im Jahr 2024 erwiesen sich Toronto, Vancouver und Montreal als wichtige Beitragsleister zum kanadischen Social-Commerce-Markt. Diese Städte verfügen über konzentrierte Bevölkerungen von Millennials und der Generation Z, unterstützt durch fortschrittliche Glasfaser- und 5G-Infrastruktur sowie effiziente Liefernetzwerke, die Same-Day-Service ermöglichen. Vancouvers Technologiekorridor und die Nähe zu asiatischen Marken erleichtern grenzüberschreitende Verkäufe, insbesondere in den Bereichen Elektronik und Mode, die auf nordamerikanische Verbraucher abzielen.

Quebec setzt Verbraucherschutzoffenlegungen in französischer Sprache durch und implementiert eigene Umsatzsteuererhebungsvorschriften, was Plattformen dazu verpflichtet, mehrsprachige Schnittstellen einzubinden und die Einhaltung provinzieller Standards sicherzustellen. In British Columbia müssen Verkäufer die Steuerabführung beim Checkout automatisieren, um der Provinzumsatzsteuer zu entsprechen. Das atlantische Kanada, mit Halifax an der Spitze, verzeichnet ein rasantes Wachstum aufgrund von Investitionen in die Breitbandinfrastruktur und einer wachsenden Gig-Economy-Belegschaft, die Last-Mile-Lieferoperationen unterstützt.

Die nördlichen Territorien stehen vor Herausforderungen wie geringer Bevölkerungsdichte und hohen Versandkosten, obwohl Satelliten-Breitbandprojekte dazu beitragen, diese Probleme zu bewältigen. Die Kanadische Radio-Fernseh- und Telekommunikationskommission standardisiert Inhaltsvorschriften landesweit, während Provinzbehörden die Streitbeilegung übernehmen, was eine Governance-Struktur schafft, die Verbraucherschutz mit regionaler Anpassungsfähigkeit in Einklang bringt.

Wettbewerbslandschaft

Der kanadische Social-Commerce-Markt ist moderat fragmentiert. Meta nutzt Instagram Shopping und Facebook Marketplace, um seine Position in der Kategorie zu behaupten. Shopify bietet kleinen und mittelständischen Unternehmen Lösungen für soziale Storefronts und ermöglicht es kleineren Händlern, effektiv zu konkurrieren. TikTok erzielt eine erhebliche Nutzerbindung, steht jedoch aufgrund von Datenschutzbestimmungen unter verstärkter Beobachtung. Amazon Canada arbeitet mit TikTok und Instagram zusammen, um Amazon Pay in Influencer-Inhalte zu integrieren und soziale Produktentdeckung mit seinen Logistikkapazitäten zu verbinden.

Lightspeed Commerce integriert Point-of-Sale-Daten mit sozialen Plattformen, um ein nahtloses Erlebnis über physische und digitale Kanäle hinweg zu schaffen. Etablierte Einzelhändler wie Canadian Tire und The Bay nutzen Treueprogramme in TikTok-Kampagnen und sprechen Kunden an, die im Geschäft stöbern und Käufe online abschließen. Patentanmeldungen, darunter Shopifys Antrag aus dem Jahr 2024 für „Social Commerce Attribution Systems”, unterstreichen die laufende Innovation bei Tracking- und Effizienzverbesserungen.

Neueinsteiger konzentrieren sich auf Nischensegmente. Wiederverkaufsplattformen wie Depop und Poshmark konzentrieren sich auf Second-Hand-Mode, während lokale Spezialisten Lebensmittel-Mikro-Fulfillment und indigenes Kunsthandwerk adressieren. Plattformen mit Datenschutzrahmen, die mit dem Gesetz zum Schutz persönlicher Informationen und elektronischer Dokumente übereinstimmen, profitieren von Skaleneffekten, was für Startups mit begrenzten Compliance-Ressourcen Herausforderungen schafft.

Marktführer der kanadischen Social-Commerce-Branche

Shopify Inc.

Meta Platforms Inc.

ByteDance Ltd.

Amazon.com Inc.

Pinterest Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Interac führte soziale Zahlungs-APIs ein, die Peer-to-Peer-Überweisungen innerhalb wichtiger sozialer Anwendungen ermöglichen und durch biometrische Authentifizierung gesichert sind. Die Einführung von Echtzeitzahlungen durch Accept/Pay Global in Zusammenarbeit mit Interac stellt eine bemerkenswerte Entwicklung für den kanadischen Social-Commerce-Markt dar. Diese Initiative unterstützt sofortige und sichere Transaktionen, verbessert sowohl das Verbrauchervertrauen als auch die betriebliche Effizienz. Die API-gesteuerte Lösung ermöglicht schnelle Auszahlungen, Gehaltsabrechnungen und B2B-Abrechnungen, die für Social-Commerce-Plattformen, die auf effiziente Finanzprozesse angewiesen sind, unerlässlich sind. Durch die Modernisierung der Zahlungsinfrastruktur sind kanadische Händler besser gerüstet, um in der sich entwickelnden digitalen Wirtschaft zu agieren.

- Mai 2025: Shopify stellte seine erweiterte Creator-Commerce-Plattform vor, die KI-gestützte Empfehlungen und Umsatzbeteiligungstools integriert. Dieses Update ermöglicht automatische Auszahlungen an Creator und bietet Echtzeit-Analysen. Die Plattform vereinfacht die Shop-Erstellung, nutzt KI-generierte Themenblöcke für die Design-Automatisierung und verbessert die Kundenbindung durch Sidekick, einen KI-Assistenten. Durch die Bewältigung technischer Herausforderungen und die Verbesserung der Personalisierung unterstützt Shopify kanadische Händler bei der Anpassung an das sich entwickelnde Social-Commerce-Umfeld und treibt Fortschritte im digitalen Einzelhandelsbetrieb voran.

- Mai 2025: Pinterest führte visuelle Suche und Händlerverifizierungstools ein, um den Entdeckungs- und Kaufabwicklungsprozess zu vereinfachen. Indem Nutzern ermöglicht wird, direkt aus Bildern heraus einzukaufen und Suchen nach Stil, Farbe oder Anlass zu verfeinern, zielt Pinterest darauf ab, personalisierte Einkaufserlebnisse zu verbessern. Diese durch generative KI unterstützten Tools sind darauf ausgelegt, den Präferenzen der mobil-orientierten und modebewussten Verbraucher Kanadas gerecht zu werden und den Social Commerce zu optimieren. Die Einführung in Kanada unterstützt lokale Händler und steht im Einklang mit der zunehmenden Verbreitung des visuell ausgerichteten Online-Shoppings.

- September 2024: Amazon Canada hat Amazon Pay in TikTok und Instagram integriert, sodass Prime-Mitglieder Einkäufe mit einem Klick tätigen können. Diese Integration ermöglicht es kanadischen Händlern, Prime-Branding anzuzeigen und Echtzeit-Lieferschätzungen in ihren TikTok-Anzeigen bereitzustellen, wodurch Traffic auf ihre Websites geleitet wird. Durch die Kombination von Amazons Logistikkapazitäten mit TikToks Reichweite stärkt diese Initiative das Verbrauchervertrauen, verbessert die Konversionsraten und unterstützt lokale Verkäufer bei der Anpassung an mobile, videobasierte Einkaufsumgebungen.

Berichtsumfang des kanadischen Social-Commerce-Markts

Der Bericht zum kanadischen Social-Commerce-Markt ist segmentiert nach Produkttyp (Bekleidung, Körperpflege und Schönheitspflege, Accessoires, Haushaltsprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke, sonstige Produkttypen), Gerät (Laptops und Desktops, Smartphone), Vertriebskanal (Video-Commerce, durch soziale Netzwerke gesteuerter Commerce, Social Reselling, Gruppenkauffunktion/Teamkauf und weitere) sowie Geografie (Kanada). Die Marktprognosen werden in Werten (USD) angegeben.

| Bekleidung |

| Körperpflege und Schönheitspflege |

| Accessoires |

| Haushaltsprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Sonstige Produkttypen |

| Laptops und Desktops |

| Smartphone |

| Video-Commerce |

| Durch soziale Netzwerke gesteuerter Commerce |

| Social Reselling |

| Gruppenkauffunktion / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Nach Produkttyp | Bekleidung |

| Körperpflege und Schönheitspflege | |

| Accessoires | |

| Haushaltsprodukte | |

| Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | |

| Sonstige Produkttypen | |

| Nach Gerät | Laptops und Desktops |

| Smartphone | |

| Nach Vertriebskanal | Video-Commerce |

| Durch soziale Netzwerke gesteuerter Commerce | |

| Social Reselling | |

| Gruppenkauffunktion / Teamkauf | |

| Produktbewertungs- und Entdeckungsplattformen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Social-Commerce-Markt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 30,28 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 29,04 % bis 2030.

Welche Produktkategorie wächst am schnellsten auf kanadischen sozialen Plattformen?

Körperpflege und Schönheitspflege führt das Wachstum mit einer CAGR von 29,13 % an und stellt die langjährige Dominanz von Bekleidung in Frage.

Welcher Anteil der kanadischen Social-Commerce-Käufe findet auf Smartphones statt?

Smartphones machten im Jahr 2024 91,11 % der Transaktionen aus, und ihre Dominanz nimmt weiter zu.

Wie beeinflusst der Video-Commerce das Kaufverhalten kanadischer Verbraucher?

Videoformate kontrollieren 43,21 % des Umsatzes und bieten Demonstrationen und Storytelling, die Zuschauer in Käufer verwandeln.

Welche Gesetzgebung prägt den Datenschutz für den Social Commerce in Kanada?

Das Verbraucherdatenschutzgesetz von Bill C-27 legt strenge Einwilligungs- und Datenportabilitätsregeln für Plattformen fest.

Welche Regionen erzielen die höchsten Social-Commerce-Umsätze in Kanada?

Toronto, Vancouver und Montreal erwirtschaften zusammen etwa 60 % des nationalen Volumens, wobei Toronto allein auf 28 % kommt.

Seite zuletzt aktualisiert am: