Größe und Marktanteil des kanadischen Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

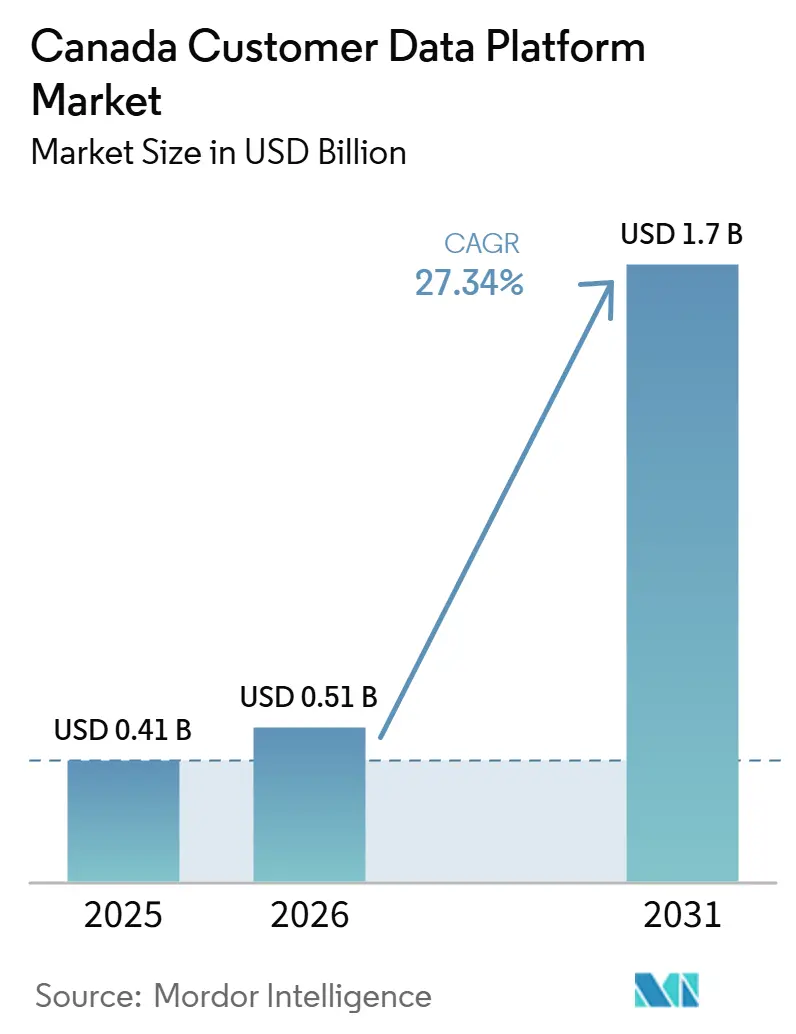

| Marktgröße im Basisjahr (2025) | 0.41 Milliarden US-Dollar |

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des kanadischen Kundendatenplattform-Marktes von Mordor Intelligence

Die Marktgröße des kanadischen Kundendatenplattform-Marktes wurde im Jahr 2025 auf 0,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,70 Milliarden USD erreichen, bei einer CAGR von 27,34 % im Zeitraum 2026–2031. Das Wachstum wird durch eine breitere Abkehr von Drittanbieterdaten hin zu Erstanbieterdaten-Strategien in kanadischen Unternehmen geprägt. KI-gestützte Personalisierung verändert auch die Erwartungen der Käufer, da die Plattform nun daran gemessen wird, wie schnell sie Kundendaten in Maßnahmen über digitale und unterstützte Kontaktpunkte umsetzen kann. Datenschutz und Einwilligungssteuerung sind zu zentralen Kaufkriterien geworden, insbesondere für Unternehmen, die in mehreren Provinzen tätig sind und eine verwaltete Datenschicht für Kundendatensätze benötigen. Der Wettbewerb spaltet sich zwischen großen Suite-Anbietern, die breite Ökosysteme verkaufen, und modularen Anbietern, die es Unternehmen ermöglichen, auf bestehenden Cloud-Datenumgebungen aufzubauen. Dies lässt dem kanadischen Kundendatenplattform-Markt starken Expansionsspielraum, hält aber auch Implementierungsqualität, Identitätsauflösung und Datenbereitschaft im Mittelpunkt der Anbieterauswahl.

Wichtigste Erkenntnisse des Berichts

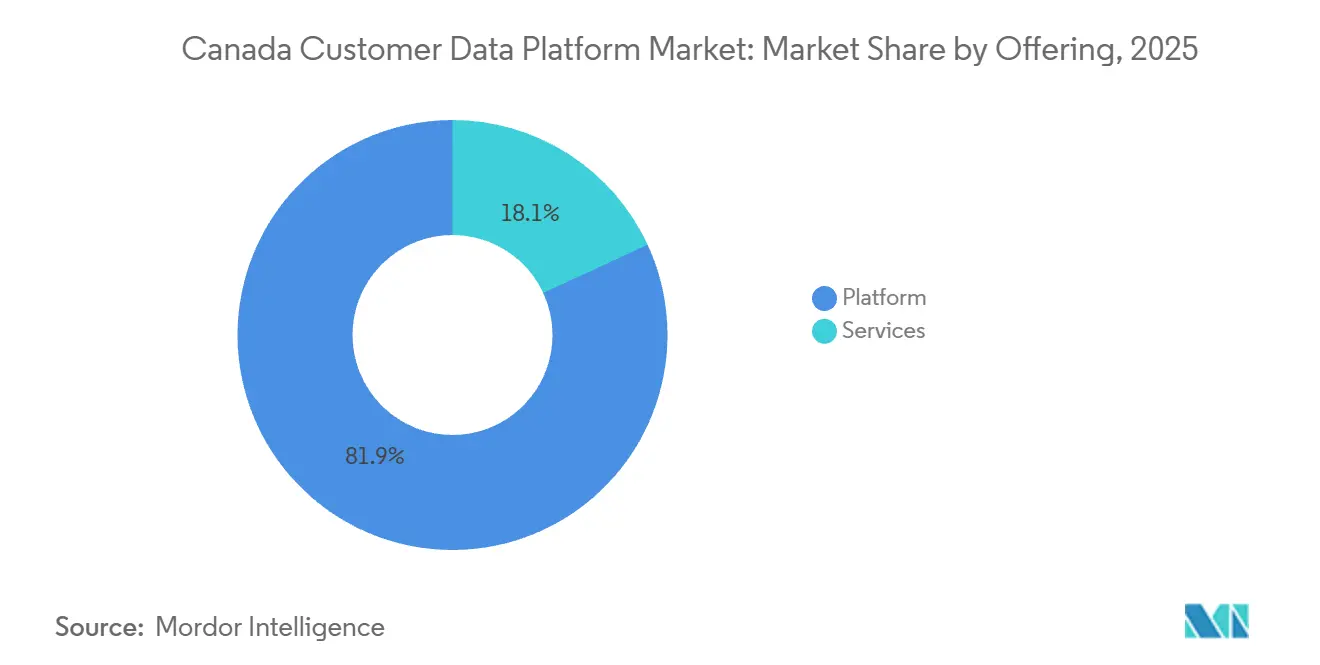

- Nach Angebot hielt die Plattform im Jahr 2025 einen Umsatzanteil von 81,90 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 30,62 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Umsatzanteil von 69,41 %, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 31,54 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 69,84 % am kanadischen Kundendatenplattform-Markt, während KMU die höchste prognostizierte CAGR von 30,16 % bis 2031 verzeichneten.

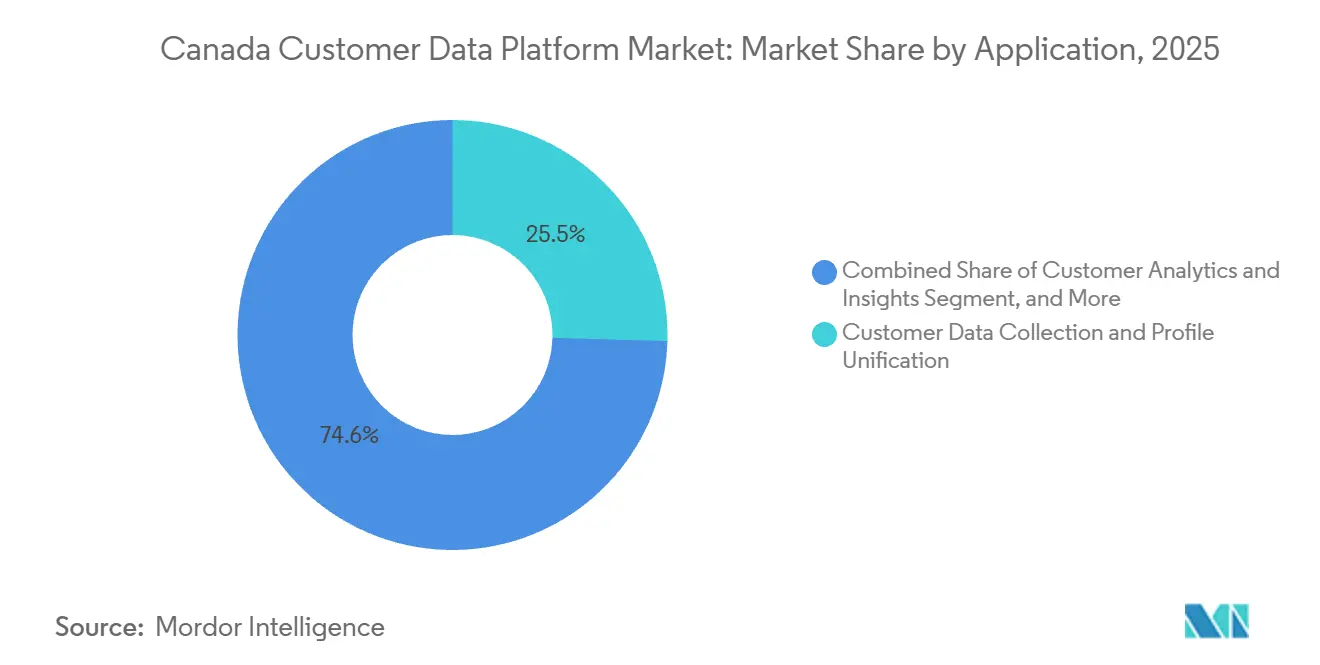

- Nach Anwendung entfiel auf Kundendatenerfassung und Profilvereinheitlichung im Jahr 2025 ein Anteil von 25,45 % an der Marktgröße des kanadischen Kundendatenplattform-Marktes, während Kundenanalyse und Erkenntnisse bis 2031 voraussichtlich mit einer CAGR von 32,68 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 22,30 % an der Marktgröße des kanadischen Kundendatenplattform-Marktes, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 32,36 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Kundendatenplattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Personalisierung und Anwendungsfälle für die nächstbeste Maßnahme | +5.2% | Global, mit konzentrierten frühen Gewinnen in den Technologiekorridoren Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Bedarf an einheitlichen Kundenprofilen | +4.8% | National, mit höchster Intensität in den Großunternehmens-Clustern Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Kundenaktivierung | +4.3% | Global, mit beschleunigter Akzeptanz in den kanadischen Sektoren Einzelhandel, BFSI und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an datenschutzkonforme Identitätsauflösung | +3.8% | National, mit frühem Compliance-Druck in Quebec und bundesweit regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Ausweitung von Erstanbieterdaten-Strategien | +3.2% | Global, mit Ausweitung auf alle kanadischen Provinzen im Zuge der fortschreitenden Abschaffung von Drittanbieterdaten | Mittelfristig (2–4 Jahre) |

| Einführung von Warehouse-nativen Kundendatenplattformen in komplexen Unternehmens-Stacks | +2.6% | National, mit frühen Gewinnen im Finanzdienstleistungssektor Ontario und bei Energieunternehmen in Alberta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Personalisierung und Anwendungsfälle für die nächstbeste Maßnahme

KI-gestützte Personalisierung entwickelt sich im kanadischen Kundendatenplattform-Markt von einem optionalen Anwendungsfall zu einer zentralen Betriebsanforderung. Canadian Tire skalierte seine MOSaiC-Plattform im Februar 2026 nach einem erfolgreichen Pilotprojekt im Jahr 2025 auf Canadian Tire, Mark's und SportChek aus und kombinierte dabei Triangle-Rewards-Daten mit Echtzeit-Verhaltenssignalen und mehr als 1.000 Kunden-Lebensanlässen für Merchandising- und Promotionsentscheidungen. Diese Verschiebung verändert den Werttest für Kundendatenplattformen, da Unternehmen nun Aktivierungsgeschwindigkeit und automatisierte Entscheidungsfindung anstelle einfacher Profilspeicherung fordern. Adobe stärkte diese Richtung im April 2026, als es CX Enterprise Coworker für Real-Time CDP, Customer Journey Analytics und Journey Optimizer einführte, um agentische Orchestrierung in Live-Kunden-Workflows zu unterstützen.[1]Adobe Inc., "Adobe kündigt die allgemeine Verfügbarkeit von Real-Time CDP Collaboration für Marken an, um gemeinsam die Anzeigenleistung in einer datenschutzorientierten Landschaft zu steigern," Adobe News, news.adobe.com Infolgedessen legen kanadische Käufer bei Plattformbewertungen mehr Gewicht auf Reasoning-Tiefe, Unterstützung für die nächstbeste Maßnahme und Orchestrierungsqualität. Dies begünstigt auch Anbieter, die Kundendaten, Analysen und Aktivierung in einer Umgebung verknüpfen können, anstatt sie als separate Schichten zu behandeln.

Bedarf an einheitlichen Kundenprofilen

Der Bedarf an einer einheitlichen Kundenansicht unterstützt weiterhin stetige Ausgaben für Kundendatenplattformen in großen kanadischen Unternehmen. Die Fragmentierung über CRM, E-Commerce, Kontaktzentrum, Kundenbindung und Filialsysteme hinweg verhindert nach wie vor, dass viele Organisationen ein zuverlässiges Profil in großem Maßstab aufbauen können. CIBC startete im Oktober 2025 CIBC CRTeX, um nahezu in Echtzeit Interaktionen über Online-, Mobile-, Kontaktzentren und Bankfilialen zu unterstützen, und zeigte damit, wie große Finanzinstitute Datenschichten neu aufbauen, bevor sie Aktivierungsanwendungsfälle erweitern. Dieses Muster hält die Nachfrage nach Kundendatenplattformen an grundlegender Datenarbeit gebunden, nicht nur an die Kampagnenausführung. Es bedeutet auch, dass verzögerte Investitionen höhere Kosten verursachen können, da Analyse- und KI-Ergebnisse schwächer werden, wenn Kundenereignisse dupliziert oder getrennt bleiben. Für Anbieter belohnt der kanadische Kundendatenplattform-Markt zunehmend diejenigen, die Identitätsauflösung und Sequenzierung über den gesamten Kunden-Stack hinweg unterstützen können.

Steigende Nachfrage nach Echtzeit-Kundenaktivierung

Die Echtzeit-Kundenaktivierung treibt Unternehmen von Batch-Modellen hin zu Streaming-Architekturen. Tealium startete sein KI-Partner-Ökosystem im April 2026 mit mehr als 1.300 Integrationen und verknüpfte dabei Echtzeit-Kontexterfassung mit Modellaufruf und nachgelagerter Aktivierung in verwalteten Workflows. Bloomreach vertiefte dieselbe Richtung im Juni 2026 durch seine CustomerLake-Integration mit Databricks, die Identitätsauflösung, Segmentierung und Aktivierung dort ausführt, wo die Daten bereits liegen. Diese Modelle reduzieren die Latenz und verringern die Duplizierung, die ältere Kundendatenplattform-Designs oft verursachten. Einzelhandels- und E-Commerce-Betreiber setzen das frühe Tempo, da Flash-Promotionen und schnelle Angebotsänderungen eine sofortige Kundenreaktion erfordern. Dieselbe Erwartung breitet sich auf das Bankwesen, das Gesundheitswesen und die Telekommunikation aus, wo die Reaktionsgeschwindigkeit zu einem Teil der Servicequalität wird und nicht nur eine Marketingkennzahl ist.

Anforderungen an datenschutzkonforme Identitätsauflösung

Datenschutzkonforme Identitätsauflösung ist nun eine praktische Anforderung für nationale Bereitstellungen im kanadischen Kundendatenplattform-Markt. Der Datenschutzbeauftragte Kanadas hob in seinem Jahresbericht 2024–2025 die wachsende Bedeutung von Einwilligung, Rechenschaftspflicht und Datenrechten hervor und bekräftigte die Notwendigkeit einer verwalteten Handhabung von Kundendatensätzen im ganzen Land. Quebecs Loi 25 hat Prüfpfade, ausdrückliche Einwilligung und eine starke Kontrolle über personenbezogene Daten bereits stärker in den Mittelpunkt unternehmerischer Designentscheidungen gerückt. Adobes Real-Time CDP Collaboration erreichte im Februar 2025 die allgemeine Verfügbarkeit mit datenschutzkonformen Funktionen zur Zusammenarbeit mit Erstanbieterdaten und zeigte, wie einwilligungsbewusstes Design in die Mainstream-Produktpositionierung übergegangen ist. Nationale Unternehmen stehen vor zusätzlicher Komplexität, da sie bundesstaatliche Verpflichtungen mit provinziellen Vorschriften innerhalb eines einzigen Betriebsmodells in Einklang bringen müssen. Anbieter, die Einwilligung weitergeben und die Datennutzung auf Plattformebene kontrollieren können, sind daher besser positioniert, um komplexe Bereitstellungen zu gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität über veraltete MarTech- und CRM-Stacks hinweg | -3.4% | National, mit höchster Reibung im Großunternehmensbereich Finanzdienstleistungen und Einzelhandel in Ontario | Langfristig (≥ 4 Jahre) |

| Probleme mit Datenqualität und Identitätsfragmentierung | -2.8% | Global, mit konzentriertem Risiko in nationalen Multi-Marken-Einzelhandels- und BFSI-Organisationen | Mittelfristig (2–4 Jahre) |

| Unternehmensbedenken hinsichtlich Compliance- und Einwilligungssteuerungskosten | -2.1% | National, mit akutem Druck in Quebec und bundesweit regulierten BFSI- und Gesundheitssektoren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Kundendatenplattform-Architektur und Aktivierungs-Workflows | -1.6% | National, mit dem schärfsten Talentewettbewerb im Großraum Toronto und auf den Technologiemärkten in Vancouver | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität über veraltete MarTech- und CRM-Stacks hinweg

Hohe Integrationskomplexität verlangsamt die Einführung in veralteten Unternehmensumgebungen nach wie vor. Viele kanadische Finanzdienstleistungs- und Telekommunikationsorganisationen betreiben Stacks, die über viele Jahre zusammengestellt wurden, mit Daten in Systemen, die nie für Event-Streaming oder Live-Orchestrierung konzipiert wurden. In der Praxis beginnen Kundendatenplattform-Programme oft mit weniger Quellsystemen als ursprünglich geplant, was den für Geschäftsteams in den frühen Phasen sichtbaren Wert einschränkt. Dieser kleinere anfängliche Umfang kann den breiteren Rollout verlangsamen, da Käufer einen Nachweis der Rendite wünschen, bevor sie weitere Kanäle und Datensätze verbinden. Das Problem ist nicht nur technischer Natur, da die Integration auch Betriebsmodelle, Governance, Eigentümerschaft und Servicebereitstellungsrollen in Marketing-, Daten- und IT-Teams beeinflusst. Im kanadischen Kundendatenplattform-Markt sind Anbieter, die den Einrichtungsaufwand reduzieren und stärkere Implementierungsunterstützung bieten, daher besser positioniert, um den Kontowert im Laufe der Zeit zu steigern.

Probleme mit Datenqualität und Identitätsfragmentierung

Datenqualität und Identitätsfragmentierung schränken die Plattformleistung auch nach Beginn der Bereitstellung weiterhin ein. Doppelte Datensätze, unvollständige Ereignishistorien und nicht übereinstimmende Identifikatoren schwächen das einheitliche Profil, das Käufer von einer Kundendatenplattform erwarten. Das CDP Institute berichtete, dass modulare und Warehouse-native Kundendatenplattform-Anbieter in der zweiten Hälfte des Jahres 2025 schneller Mitarbeiter einstellten als traditionelle Paketanbieter, was eine breitere Marktreaktion auf diese anhaltenden Datenarchitekturherausforderungen widerspiegelt.[2]CDP Institute, "CDP Institute Branchenupdate, Juni–Dezember 2025," CDP Institute, cdpinstitute.org Viele kanadische Unternehmen beginnen nun mit Bereinigungsarbeiten vor der vollständigen Aktivierung, was dem Projekt Zeit und Kosten hinzufügt. Dies verlagert die Diskussion von der reinen Softwareauswahl hin zu Datenbereitschaft, Governance und interner Prozessdisziplin. Käufer, die den vorgelagerten Bereinigungsaufwand unterschätzen, können daher langsamer in die Produktion gelangen und schwächere Personalisierungsergebnisse als geplant erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattform dominiert, Dynamik bei Dienstleistungen nimmt zu

Das Plattformsegment hielt im Jahr 2025 einen Anteil von 81,90 % am kanadischen Kundendatenplattform-Markt, was zeigt, dass lizenzierte Software die zentrale Kaufeinheit für Unternehmenskunden blieb. Käufer verankern ihre Ausgaben weiterhin in der Schicht, die Identitätsgraphen, Segmentierungslogik und Aktivierungsverbindungen verwaltet. Dies gibt Plattformanbietern eine zentrale Rolle in der Unternehmensarchitektur, da die Software zum System wird, das Datenerfassung mit Maßnahmen über Kanäle hinweg verbindet. Die kanadische Kundendatenplattform-Branche profitiert ebenfalls von diesem Muster, da Plattformkäufe oft Dienstleistungen, Cloud- und Partnerausgaben nach sich ziehen. Bei nationalen Konten sind Softwareentscheidungen eng mit Compliance-Anforderungen, Integrationstiefe und der Passung zu bestehenden Unternehmenssystemen verknüpft.

Das Dienstleistungssegment soll im Zeitraum 2026–2031 mit einer CAGR von 30,62 % wachsen, was es zum am schnellsten wachsenden Teil des Angebotsmix macht. Dieses Tempo spiegelt den Umfang der Implementierungs-, Integrations- und Beratungsarbeit wider, die erforderlich ist, bevor Unternehmen KI-gestützte Aktivierung in Live-Umgebungen nutzen können. Salesforce stärkte dieses dienstleistungsintensive Modell im Juni 2026, als es seine Databricks-Partnerschaft rund um Data 360 und Zero-Copy-Daten-Workflows erweiterte und dabei Plattformökonomie mit Datenintegrations- und KI-Aktivierungsarbeit weiter verband. Laufende Überprüfungen rund um Einwilligungsarchitektur, Datenflüsse und operative Governance halten die Dienstleistungsnachfrage auch nach dem ersten Rollout auf einem hohen Niveau.

Nach Bereitstellungsmodus: Cloud führt, Hybrid-Architekturen skalieren schnell

Cloud hielt im Jahr 2025 einen Anteil von 69,41 % am kanadischen Kundendatenplattform-Markt, unterstützt durch die geringere Reibung der SaaS-Bereitstellung und die nativen Verbindungen, die große Hyperscaler zu führenden Kundendatenplattform-Produkten bieten. Dieser Modus bleibt für Unternehmen attraktiv, die schnellere Rollout-Zyklen und besser planbare Abonnementausgaben wünschen. Er passt auch zu Organisationen, die eine einfachere Skalierung für Kundenanalysen, Segmentierung und Orchestrierung über viele digitale Kontaktpunkte hinweg benötigen. Die On-Premises-Nachfrage besteht weiterhin in regulierten Anwendungsfällen, bei denen Datenresidenz und interne Kontrolle mehr Gewicht haben als Bereitstellungsgeschwindigkeit. Dies hält die Bereitstellungswahl an branchenspezifische Anforderungen gebunden und nicht an eine einzige Architekturpräferenz.

Die Hybrid-Bereitstellung soll im Zeitraum 2026–2031 mit einer CAGR von 31,54 % wachsen, was sie zum am schnellsten skalierenden Modell im kanadischen Kundendatenplattform-Markt macht. Unternehmen nutzen diesen Ansatz, um sensible Kundendatensätze in kontrollierten Umgebungen zu halten, während sie Aktivierungs- und Analyse-Workloads über Cloud-Dienste ausführen. Das Januar-2026-Update des CDP Institute zeigte anhaltende Dynamik für modulare und Warehouse-native Anbieter, was die Ansicht unterstützt, dass Hybrid-Design zum Mainstream-Unternehmensstandard wird. Infolgedessen gewinnen Anbieter, die Zero-Copy-Modelle, flexible Datenspeicherung und verwaltete Interoperabilität unterstützen können, in komplexen Konten an Relevanz.

Nach Unternehmensgröße: Großunternehmen verankern den Umsatz, während KMU aufholen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 69,84 % am kanadischen Kundendatenplattform-Markt, was ihre Größe, ihr Datenvolumen und ihre Fähigkeit widerspiegelt, lange Implementierungszyklen zu finanzieren. Diese Käufer verwalten in der Regel mehrere Kundensysteme, Marken oder Kanäle gleichzeitig, was einheitliche Identität und Aktivierung wertvoller macht. Ihre Bereitstellungen umfassen auch benutzerdefinierte Orchestrierungslogik und eine engere Kontrolle über Sicherheit, Governance und Integrationssequenzierung. Dies hält die größten Verträge bei Anbietern konzentriert, die unternehmensgerechte Bereitstellung über Software und Dienstleistungen hinweg unterstützen können. Im kanadischen Kundendatenplattform-Markt prägen große Konten auch die Anbieter-Roadmaps, da ihre Anforderungen über die Kampagnenausführung hinaus in das Unternehmensdatendesign reichen.

KMU sollen im Zeitraum 2026–2031 mit einer CAGR von 30,16 % wachsen, da SaaS-native Produkte und einfachere Benutzeroberflächen die Einstiegshürde senken. Dieses Wachstum wird durch die Nachfrage nach gebündelten Lösungen unterstützt, die nützliche Aktivierung ohne ein großes internes Datentechnik-Team ermöglichen können. Auf Quebec ausgerichtete Anbieter wie Comulead und CentrixOne zeigen, dass auch kleinere Organisationen lokales Hosting, zweisprachige Schnittstellen und compliance-freundliche Betriebsmodelle wünschen, die globale Plattformen nicht immer gut bereitstellen. Diese Öffnung gibt inländischen Anbietern einen glaubwürdigen Weg in das KMU-Segment, auch während globale Anbieter weiterhin die größten Unternehmenskonten anführen.

Nach Anwendung: Profilvereinheitlichung verankert die Nachfrage, während Analysen das Wachstum anführen

Kundendatenerfassung und Profilvereinheitlichung entfielen im Jahr 2025 auf einen Anteil von 25,45 % an der Marktgröße des kanadischen Kundendatenplattform-Marktes und blieben damit der grundlegende Anwendungsbereich. Unternehmen beginnen hier weiterhin, da eine unzuverlässige Identitätsauflösung jeden nachgelagerten Workflow schwächt. Das anhaltende Vorhandensein fragmentierter Datensätze über Kanäle hinweg bedeutet, dass viele Käufer noch stärkere Aufnahme, Abgleich und Deduplizierung benötigen, bevor sie erweiterte Anwendungsfälle skalieren können. Dieses Segment bleibt zentral, da es nicht nur Marketing-Workflows, sondern auch breitere Service- und Compliance-Anforderungen unterstützt. In der kanadischen Kundendatenplattform-Branche bleibt die Profilvereinheitlichung der Schritt, der bestimmt, ob spätere Analyse- und Journey-Tools konsistent funktionieren können.

Kundenanalyse und Erkenntnisse sollen im Zeitraum 2026–2031 mit einer CAGR von 32,68 % wachsen und damit die am schnellsten wachsende Anwendung im Mix sein. Die Nachfrage steigt, da Unternehmen Neigungsmodellierung, Abwanderungsvorhersage und Lifetime-Value-Bewertung direkt in die automatisierte Entscheidungsfindung einfließen lassen möchten. Bloomreach verknüpfte diesen Trend im Juni 2026 mit der Ausführung, als es KI-Personalisierung über E-Mail, Web und andere Kanäle durch seine CustomerLake-Integration mit Databricks erweiterte.[3]Bloomreach Inc., "Bloomreach vertieft Partnerschaft mit Databricks und erweitert KI-Personalisierung über E-Mail, Web und weitere Kanäle durch neue CustomerLake-Integration," Bloomreach, bloomreach.com Einwilligungs- und Präferenzmanagement wird ebenfalls wichtiger, da Datenschutzverpflichtungen die verwaltete Datennutzung zu einem direkten Beschaffungsthema in regulierten Sektoren machen.

Nach Endnutzerbranche: BFSI verankert das Volumen, während Gesundheitswesen und Biowissenschaften am schnellsten wachsen

BFSI hielt im Jahr 2025 einen Anteil von 22,30 % an der Marktgröße des kanadischen Kundendatenplattform-Marktes und war damit das größte Endnutzersegment. Banken und andere Finanzinstitute können Ausgaben für Kundendatenplattformen sowohl durch Personalisierungs- als auch durch compliance-bezogene Anwendungsfälle rechtfertigen. Dieselbe verwaltete Kundenschicht, die das Engagement verbessert, unterstützt auch Know-Your-Customer-bezogene Workflows und eine konsistentere Kontrolle über Kundeninformationen. CIBCs Start von CRTeX im Oktober 2025 zeigte, wie große Institute nahezu in Echtzeit Engagement-Engines über digitale und unterstützte Kanäle auf der Grundlage neu aufgebauter Kundendatenfundamente aufbauen. Diese Kombination hält die BFSI-Ausgaben auch dann widerstandsfähig, wenn Bereitstellungen schwerere Governance- und Integrationsarbeit erfordern.

Das Gesundheitswesen und die Biowissenschaften sollen im Zeitraum 2026–2031 mit einer CAGR von 32,36 % wachsen und damit das am schnellsten wachsende Segment im kanadischen Kundendatenplattform-Markt sein. Das Wachstum ist mit dem Bedarf verbunden, klinische, Patientenengagement- und operative Datensätze unter stärkeren Interoperabilitätsanforderungen zu vereinheitlichen. Einzelhandel und E-Commerce sowie IT und Telekommunikation bleiben bedeutende Beitragende, da sie auf Kundendatenplattformen für Kundenbindung, Kundenpflege und Omnichannel-Aktivierung über große Kundenstämme hinweg angewiesen sind. Regierung, Medien und Unterhaltung sowie Industriefertigung sind noch frühere Anwender, aber ihre Anwendungsfälle weiten sich aus, da Service-Personalisierung und Privacy-by-Design-Erwartungen reifen.

Geografische Analyse

Ontario und British Columbia machen die größte Konzentration der Aktivitäten im kanadischen Kundendatenplattform-Markt aus, wobei Ontario das Bereitstellungsvolumen für Unternehmen anführt und British Columbia als starke sekundäre Basis für Cloud-native Einführung dient. Ontarios Position ergibt sich aus dem dichten Mix aus Banken, Telekommunikationsanbietern und Einzelhandels-Hauptsitzen im Großraum Toronto, die die Größe haben, um große Kundendatenprogramme zu finanzieren. RBCs ATOM-Grundlagenmodell veranschaulichte diese Größe im Jahr 2025, indem es Betrugserkennung und digitale Personalisierung auf einer Finanzdateninfrastruktur unterstützte, die bis zu 10 Milliarden Transaktionen pro Minute verarbeiten kann. British Columbia profitiert von einer Technologiebasis, die mit Cloud-First-Bereitstellung und schnelleren Iterationszyklen vertrauter ist. In beiden Provinzen erfordern Datenschutzerwartungen von Unternehmen nach wie vor, Aktivierungsziele mit verwalteter Datenhandhabung und starken internen Kontrollen zu verbinden.

Quebec bildet ein eigenständiges Betriebsumfeld innerhalb des kanadischen Kundendatenplattform-Marktes, da Loi 25 Einwilligung, Prüfpfade und lokale Datenhandhabung bei der Anbieterbewertung stärker in den Vordergrund gerückt hat. Rosecape positionierte seine in Montreal ansässige Plattform rund um kanadisches Hosting und Loi-25-Compliance und zeigte damit, wie lokale Anbieter Datensouveränität und Sprachpassung als Wettbewerbsinstrumente einsetzen.[4]Rosecape, "Die Rosecape-Plattform, souveräne Datenintelligenz für kanadische KMU," Rosecape, rosecape.ca Das Ergebnis ist ein gespaltenes Muster, bei dem große Unternehmen oft globale Plattformen kaufen und dann lokale Governance-Schichten hinzufügen, während kleinere Organisationen inländische und zweisprachige Alternativen aktiver vergleichen. Comulead und CentrixOne spiegeln ebenfalls diese Nachfrage nach auf Quebec ausgerichteten Daten- und Kundenverwaltungstools wider, die auf französischsprachige Betriebsanforderungen ausgerichtet sind. Alberta und die Prärieprovinzen bleiben ein kleinerer Nachfragepool, aber die Einführung wächst in Energie-, Einzelhandels- und Agrarprogrammen, die Kundenanalysen für Targeting und Nachfrageerfassung nutzen.

Atlantik-Kanada und die nördlichen Territorien bleiben frühe Einführungszonen, wobei die Nachfrage enger mit der Digitalisierung öffentlicher Dienste und der Digitalisierung des Gesundheitswesens verbunden ist. Die Verfügbarkeit von Talenten betrifft alle Regionen, ist aber außerhalb von Toronto und Vancouver eine größere Einschränkung, wo kleinere Spezialistenpools die Implementierungszeitpläne verlängern und externe Servicekosten erhöhen. Quebec steht vor einer zusätzlichen Herausforderung, da zweisprachige Kundendatenplattform-Architekten und Aktivierungsspezialisten für Programme, die Sprachanforderungen mit Datenschutzanforderungen in Einklang bringen müssen, schwerer zu finden sind. Diese regionalen Unterschiede ändern nichts an der nationalen Wachstumsgeschichte, aber sie prägen, wie schnell Unternehmen von der Beschaffung zur vollständigen Aktivierung übergehen können.

Wettbewerbslandschaft

Der kanadische Kundendatenplattform-Markt zeigt eine moderate Konzentration an der Spitze, wo Adobe, Salesforce, Oracle, Microsoft und SAP die stärksten Positionen in großen Unternehmenskonten halten. Ihr Vorteil ergibt sich aus installierten Anwendungsökosystemen, eingebetteten KI-Funktionen und der Fähigkeit, umfangreiche Bereitstellungsprogramme über Software und Dienstleistungen hinweg zu unterstützen. Adobe stärkte diese Position im April 2026, als es CX Enterprise Coworker für Real-Time CDP, Customer Journey Analytics und Journey Optimizer einführte. Salesforce verstärkte seine eigene Unternehmensdatenstrategie im Juni 2026 durch eine erweiterte Databricks-Partnerschaft, die Data 360 mit föderalen und Zero-Copy-Workflows verband.[5]Salesforce Inc., "Salesforce und Databricks bauen das gemeinsame Fundament für die Arbeit von Menschen und KI-Agenten," Salesforce, salesforce.com Diese Schritte zeigen, dass sich der Hauptkampf von eigenständigen Kundendatenplattform-Funktionen hin zu einer breiteren Kontrolle über Kundendaten, KI-Orchestrierung und Wechselkosten verlagert.

Eine zweite Gruppe von Anbietern, darunter Tealium, Bloomreach, Lytics, Acquia und ActionIQ unter Uniphore, konkurriert durch modulares Design und eine bessere Passung zu bestehenden Warehouse-Umgebungen. Diese Gruppe spricht Unternehmen an, die Identitätsauflösung und Segmentierung dort ausführen möchten, wo die Daten bereits liegen, anstatt sie in eine separate proprietäre Schicht zu verschieben. Bloomreachs CustomerLake-Ankündigung im Juni 2026 hob dieses Modell hervor, indem Identitätsauflösung und Aktivierung direkt auf dem Databricks-Lakehouse ausgeführt wurden. Uniphores Übernahme von ActionIQ und Infoworks im Dezember 2024 deutete ebenfalls auf eine anhaltende Konsolidierung rund um Zero-Data- und Zero-Copy-Architekturen hin. Diese Wettbewerbsspaltung gibt dem kanadischen Kundendatenplattform-Markt Raum für sowohl Full-Suite-Marktführer als auch spezialisierte Herausforderer.

Weißer Fleck ist im Quebec-KMU-Segment sichtbar, wo zweisprachiger Support, inländisches Hosting und lokales Compliance-Design nach wie vor wichtiger sind als globale Markenreichweite. Das Gesundheitswesen ist eine weitere Öffnung, da die Anforderungen an die Vereinheitlichung von Patientendaten und klinische Governance nicht gut auf marketingorientierte Kundendatenplattform-Designs passen. Nischenanbieter wie Flybits können weiterhin konkurrieren, wenn sie starke vertikale Passung und einwilligungsbewusste Architektur für regulierte Umgebungen mitbringen. Dennoch begünstigt die Richtung des Wettbewerbs weiterhin Anbieter, die Kundendatenmanagement, KI-Aktivierung und flexible Architektur innerhalb einer einzigen Kaufentscheidung kombinieren können.

Marktführer der kanadischen Kundendatenplattform-Branche

-

Adobe Inc.

-

Salesforce, Inc.

-

Twilio Inc.

-

Tealium Inc.

-

Treasure Data, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Bloomreach gab am 16. Juni 2026 seine Rolle als Launch-Partner für Databricks CustomerLake bekannt, eine neue agentische Kundendatenplattform, die Identitätsauflösung, Segmentierung und Aktivierung direkt auf dem Databricks-Lakehouse ausführt und Datenduplizierung eliminiert. Bloomreachs Loomi-KI-Agent, der auf über 12 Jahren E-Commerce-Interaktionsdaten trainiert wurde, erweitert CustomerLake für die personalisierte Echtzeit-Ausführung über E-Mail-, Web- und SMS-Kanäle.

- Juni 2026: Adobe gab am 22. Juni 2026 die beschleunigte Einführung agentischer KI durch erweiterte Partnerschaften mit führenden globalen Agenturen bekannt, darunter dentsu, Havas, Omnicom, Publicis, Stagwell und WPP, mit Standardisierung auf CX Enterprise und gemeinsamer Entwicklung ergebnisorientierter Customer-Experience-Lösungen, die Adobe Real-Time CDP für KI-gestützte Zielgruppenaktivierung nutzen.

- April 2026: Salesforce und Google Cloud gaben am 22. April 2026 auf der Cloud Next '26 eine erweiterte Partnerschaft bekannt, die es KI-Agenten ermöglicht, End-to-End-Workflows über beide Plattformen hinweg durch Zero-Copy-Integration zwischen Salesforce Data 360 und Google BigQuery auszuführen, wodurch die Datenübertragungslatenz in Kundendatenplattform-Aktivierungspipelines reduziert wird.

- April 2026: Adobe stellte am 21. April 2026 CX Enterprise Coworker vor, eine agentische KI-Lösung, die auf offenen MCP- und A2A-Standards aufgebaut ist und sich mit Real-Time CDP, Customer Journey Analytics und Journey Optimizer integriert, um autonomes Echtzeit-Customer-Experience-Management innerhalb bestehender Unternehmens-Engagement-Workflows zu ermöglichen.

Berichtsumfang des kanadischen Kundendatenplattform-Marktes

Der kanadische Kundendatenplattform-Markt (CDP) umfasst Softwareplattformen und zugehörige Dienstleistungen, die Kundendaten aus mehreren Online- und Offline-Quellen erfassen, vereinheitlichen, verwalten und aktivieren, um persistente, einheitliche Kundenprofile zu erstellen. Diese Plattformen ermöglichen es Organisationen, personalisierte, datenschutzkonforme und Omnichannel-Kundenerlebnisse durch Funktionen wie Identitätsauflösung, Zielgruppensegmentierung, Echtzeit-Datenaktivierung, Orchestrierung der Customer Journey, Analysen und Einwilligungsmanagement bereitzustellen.

Der Bericht über den kanadischen Kundendatenplattform-Markt ist segmentiert nach Angebot (Plattform und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketing-Kampagnen- und Customer-Journey-Orchestrierung, Kundenanalyse und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen), Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industriefertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung |

| Kundenanalyse und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industriefertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Plattform |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung | |

| Kundenanalyse und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industriefertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Kundendatenplattform-Markt und wie sind die Wachstumsaussichten?

Der kanadische Kundendatenplattform-Markt wurde im Jahr 2025 auf 0,41 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 27,34 % im Zeitraum 2026–2031 einen Wert von 1,70 Milliarden USD erreichen.

Welche Endnutzergruppe führt die Ausgaben in Kanada an?

BFSI führte im Jahr 2025 mit einem Anteil von 22,30 %, unterstützt durch die Nachfrage nach Personalisierung und verwaltetem Kundendatenmanagement.

Welche Anwendung wächst am schnellsten?

Kundenanalyse und Erkenntnisse sollen bis 2031 mit einer CAGR von 32,68 % wachsen, angetrieben durch die Nachfrage nach Neigungsmodellen, Abwanderungsvorhersage und automatisierter Entscheidungsfindung.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Hybrid-Bereitstellungen sollen mit einer CAGR von 31,54 % wachsen, da Unternehmen sensible Daten in kontrollierten Umgebungen halten und gleichzeitig Cloud-Tools für Aktivierung und Analysen nutzen möchten.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Dienstleistungen sollen mit einer CAGR von 30,62 % wachsen, da Kundendatenplattform-Rollouts nach dem Softwarekauf häufig Integration, Beratung, Einwilligungsdesign und Unterstützung des Betriebsmodells erfordern.

Was unterscheidet Quebec von anderen Teilen Kanadas?

Quebec legt größeren Wert auf Einwilligung, Prüfpfade, inländisches Hosting und zweisprachigen Support, was stärkere Öffnungen für lokale Anbieter neben globalen Anbietern schafft.

Seite zuletzt aktualisiert am: