Marktgröße und Marktanteil für Künstliche Intelligenz (KI) Rechenzentren in Kanada

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

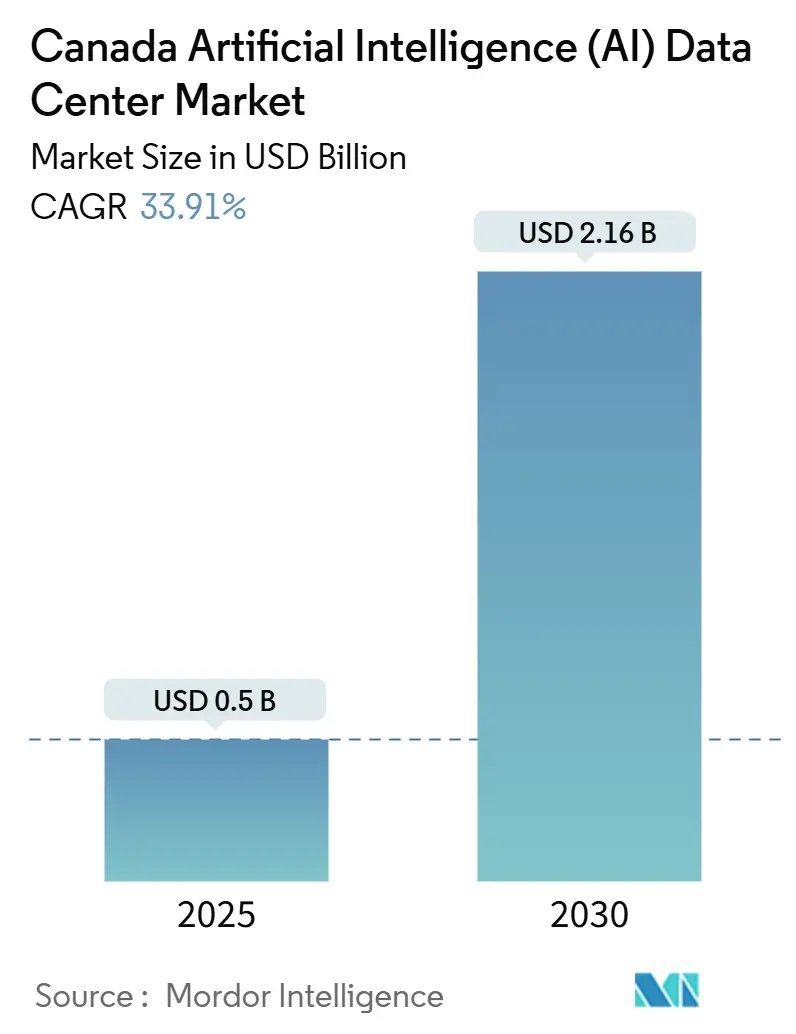

| Marktgröße (2025) | 0.5 Milliarden US-Dollar |

| Marktgröße (2030) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 33.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Die Marktgröße des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren beläuft sich im Jahr 2025 auf 0,50 Milliarden USD und wird voraussichtlich bis 2030 auf 2,16 Milliarden USD ansteigen, was einer CAGR von 33,91 % im Zeitraum 2025-2030 entspricht. Kostengünstige Wasserkraftenergie, ein kühles Klima, das Free-Air-Economizer-Kühlung unterstützt, sowie Bundesanreize in Höhe von 2,4 Milliarden CAD (1,75 Milliarden USD) positionieren Kanada als bevorzugten Überlaufstandort für US-amerikanische Hyperscaler, die nach kohlenstofffreier Kapazität in großem Maßstab suchen. Der kanadische Markt für Künstliche Intelligenz (KI) Rechenzentren profitiert auch von beschleunigten GPU-Cluster-Investitionen, wobei Tier-IV-Einrichtungen den Großteil der umfangreichen Trainings-Workloads auf sich vereinen, während Tier-III-Standorte proliferieren, um die Edge-Inferenz-Nachfrage zu bedienen. Colocation-Betreiber gewinnen neue Unternehmens-Workloads durch Rechenzentrum-als-Dienstleistung (DCaaS)-Angebote, auch wenn Cloud-Anbieter weiterhin hyperscale Bauprojekte dominieren. Übertragungsengpässe, langwierige Umweltverträglichkeitsprüfungen und ein Mangel an KI-Infrastrukturtalenten außerhalb der großen Ballungsgebiete dämpfen das Wachstum, haben jedoch keine Kapazitätserweiterungen verhindert. Diese Dynamiken deuten darauf hin, dass der kanadische Markt für Künstliche Intelligenz (KI) Rechenzentren bis zum Ende des Jahrzehnts im Hyperwachstumsmodus verbleiben wird.

Wesentliche Erkenntnisse des Berichts

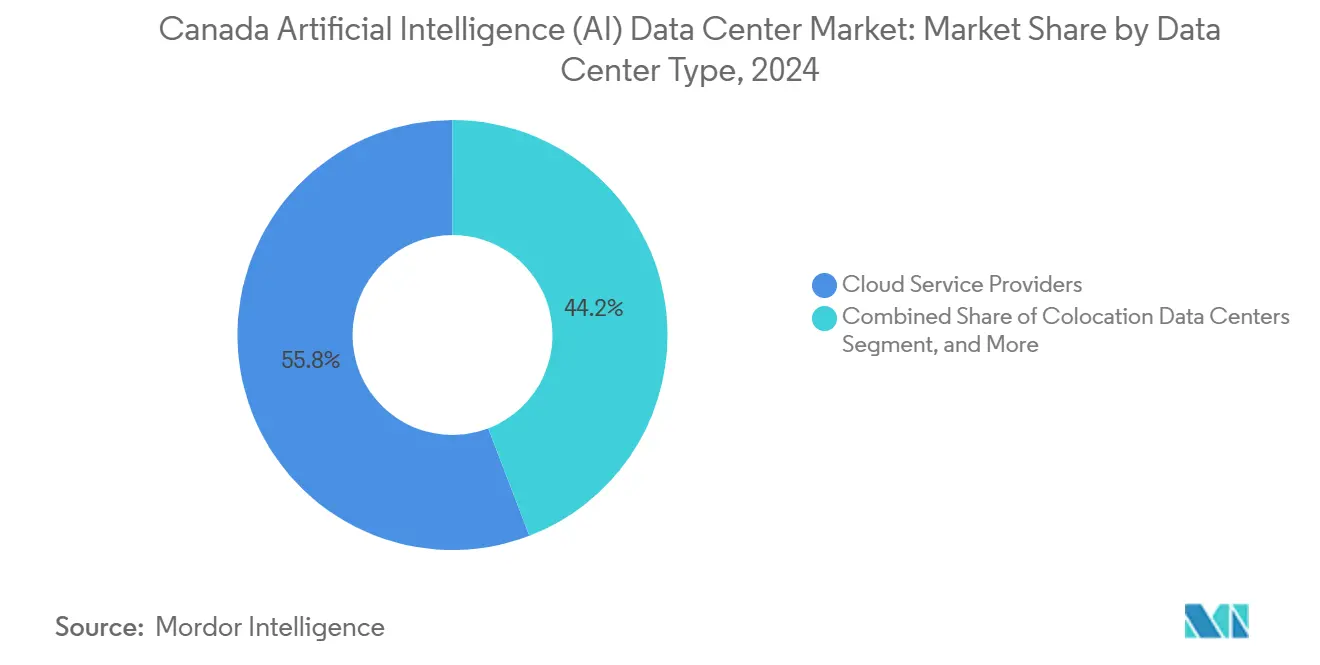

- Nach Rechenzentrumstyp kontrollierten Cloud-Dienstleister im Jahr 2024 einen Marktanteil von 55,82 % am kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren, während Colocation-Rechenzentren mit einer CAGR von 35,23 % bis 2030 am schnellsten wachsen.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % am kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren, doch Hardware wird voraussichtlich mit einer CAGR von 34,66 % schneller wachsen, da GPU- und Flüssigkühlung-Investitionen zunehmen.

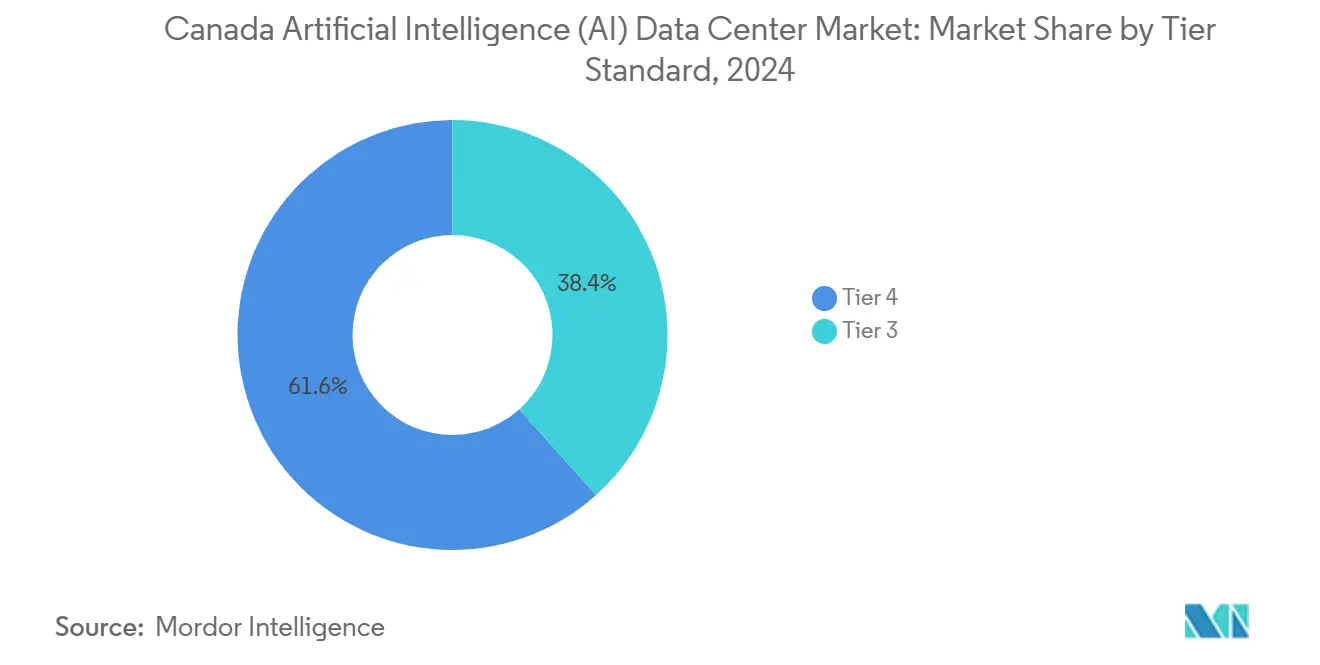

- Nach Tier-Standard entfielen im Jahr 2024 61,63 % der Marktgröße des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren auf Tier-IV-Standorte; Tier-III-Einrichtungen werden aufgrund der steigenden Edge-Nachfrage mit einer CAGR von 35,76 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2024 33,82 % des Umsatzanteils auf IT und IT-Dienstleistungen im kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren, während Internet und digitale Medien bis 2030 mit einer CAGR von 34,49 % am stärksten beschleunigen werden.

Trends und Einblicke zum kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung von KI-Workloads aus US-amerikanischen Hyperscalern nach Quebec und Ontario | +8.2% | Quebec und Ontario, mit Erweiterung nach Alberta | Mittelfristig (2-4 Jahre) |

| Reichlich vorhandene kostengünstige Wasserkraft, die kohlenstofffreies KI-Computing in großem Maßstab ermöglicht | +7.8% | Quebec, Ontario, Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Kaltes Klima, das Economizer-basierte freie Kühlung für GPU-Cluster ermöglicht | +5.4% | National, mit stärkster Auswirkung in nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| Bundes- und Provinz-KI-Fördermittel (SIF, Investissement Québec) für die Rechenzentrumserweiterung | +6.1% | National, konzentriert in Quebec und Ontario | Kurzfristig (≤ 2 Jahre) |

| Entstehung interprovincial vernetzter Edge-KI-Cluster entlang von 5G-Korridoren | +4.7% | Toronto-Montreal-Ottawa-Korridor, Calgary-Edmonton | Mittelfristig (2-4 Jahre) |

| KI-optimierte DCaaS-Modelle, die die Einführung bei kanadischen KMU fördern | +3.9% | National, mit früher Einführung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung von KI-Workloads aus US-amerikanischen Hyperscalern nach Quebec und Ontario

Die Netzsättigung und steigende Strompreise in traditionellen US-amerikanischen Rechenzentrumszentren veranlassen Hyperscaler dazu, KI-Trainings-Workloads nach Norden zu verlagern. Microsofts Campus in Quebec City im Wert von 1,3 Milliarden CAD (949 Millionen USD), der im September 2024 angekündigt wurde, ist speziell für das Training großer Sprachmodelle ausgelegt und nutzt den 99%igen erneuerbaren Strommix der Provinz.[1]Microsoft Kanada, "Microsoft macht den ersten Spatenstich für das Rechenzentrum in Quebec City", microsoft.com Ähnliche Überlaufeffekte zeigen sich bei Metas GPU-Edge-Knoten in Toronto und Amazons 80-MW-Mietvertrag in der Umgebung von Montreal. Der Zustrom verschärft die lokale Verfügbarkeit von Grundstücken und Strom, bringt jedoch langfristige Ankernachfrage mit sich, die Versorgungsprojekte im großen Maßstab begünstigt. Die Provinzbehörden vereinfachen weiterhin die Genehmigungsverfahren für strategische Hyperscale-Investitionen und festigen damit den kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren als Überlaufventil Nordamerikas.

Reichlich vorhandene kostengünstige Wasserkraft, die kohlenstofffreies KI-Computing in großem Maßstab ermöglicht

Die Industriestromtarife in Quebec beginnen bei etwa 0,029 CAD pro kWh (0,021 USD pro kWh), was einem Bruchteil des US-amerikanischen Durchschnitts entspricht und vollständig aus Wasserkraft gewonnen wird.[2]Hydro-Québec, "Industrielle Stromtarife", hydroquebec.com Mehrjährige KI-Trainingsprojekte mit einem kontinuierlichen Verbrauch von 10-50 MW können die Betriebskosten im Vergleich zu vielen US-Bundesstaaten um jährlich 10 Millionen USD senken - ein entscheidender Faktor bei der Standortwahl. Betreiber erhalten zudem glaubwürdige Ansprüche auf erneuerbare Energien, die für ESG-Berichterstattung und Finanzierung unerlässlich sind. Die finanziellen und nachhaltigkeitsbezogenen Vorteile beschleunigen gemeinsam den Bau neuer Anlagen in Saguenay, Beauharnois und der Region Outaouais.

Kaltes Klima, das Economizer-basierte freie Kühlung für GPU-Cluster ermöglicht

Umgebungstemperaturen unter 15 °C in großen Teilen Kanadas ermöglichen jährlich rund 6.000 Stunden freie Kühlung. Fortschrittliche Economizer-Systeme können den Kühlenergiebedarf daher im Vergleich zu kompressorbasierten Systemen um bis zu 60 % senken. Vertiv-Installationen zeigen, dass der PUE-Wert in optimierten kanadischen Einrichtungen von 1,6 auf unter 1,2 fällt. Da GPUs der nächsten Generation 80 kW pro Rack überschreiten, führen diese klimatischen Vorteile zu niedrigeren Betriebskosten und verzögern kostspielige Aufrüstungen mechanischer Kältemaschinen.

Bundes- und Provinz-KI-Fördermittel für die Rechenzentrumserweiterung

Seit 2024 hat der Strategische Innovationsfonds (SIF) 400 Millionen CAD (292 Millionen USD) für KI-Infrastrukturprojekte reserviert, während Investissement Québec beschleunigte Abschreibungen und Steuergutschriften anbietet, die 15-25 % der Kapitalkosten ausgleichen können. Die Souveräne KI-Compute-Strategie verpflichtet 2,4 Milliarden CAD über fünf Jahre, um inländische Kapazitäten anzukurbeln, wobei Zuschüsse mit zinsgünstigen Darlehen kombiniert werden. Diese Anreize verkürzen die Amortisationszeiten, ermöglichen kostengünstige Finanzierungen und ziehen erstmalig ausländische Investoren in den kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Übertragungskapazität in wasserkraftreichen Regionen für neue Rechenzentrums-Lasten | -4.8% | Nördliches Quebec, nördliches Ontario, abgelegene Gebiete Britisch-Kolumbiens | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten KI-Infrastrukturtalenten außerhalb der großen Ballungsgebiete | -3.2% | National, besonders ausgeprägt in Sekundärmärkten | Langfristig (≥ 4 Jahre) |

| Langwieriges Umweltverträglichkeitsprüfungsverfahren für Greenfield-Campus-Projekte | -2.9% | National, je nach Provinz unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für hochdichte GPU-Colocation-Suiten | -1.7% | National, konzentriert in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Übertragungskapazität in wasserkraftreichen Regionen für neue Rechenzentrumslasten

Abgelegene Wasserkrafterzeugungszentren in Quebec und Ontario verfügen nicht über Hochspannungsleitungen, die für KI-Campus-Projekte mit mehr als 50 MW ausgelegt sind. Entwickler stehen häufig vor Netzausbaukosten von 200-500 Millionen CAD und mehrjährigen Bauzyklen. Infolgedessen weichen einige Betreiber auf städtische Standorte mit höheren Tarifen, aber vorhandener Kapazität aus, was die Migration in die kostengünstigsten Stromzonen verlangsamt.

Mangel an qualifizierten KI-Infrastrukturtalenten außerhalb der großen Ballungsgebiete

GPU-zentriertes Rechenzentrums-Engineering erfordert spezialisiertes Fachwissen in den Bereichen Flüssigkühlung, hochdichtes Rack-Design und KI-Workload-Orchestrierung. Stellen können in Städten wie Halifax oder Winnipeg 6-12 Monate lang unbesetzt bleiben, wodurch die Gehälter um 40-60 % über den üblichen Rechenzentrumsrollen liegen. Anhaltende Talentdefizite erhöhen die Betriebskosten und verzögern Inbetriebnahmepläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Anbieter sichern Kapazitäten, während Colocation schnell skaliert

Cloud-Anbieter vereinten im Jahr 2024 55,82 % der Marktgröße des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren auf sich, gestützt durch milliardenschwere Hyperscale-Campus-Projekte, die interne und externe KI-Workloads bedienen. Microsofts Quebec-Bauprojekt und die Montreal-Mietverträge von AWS sind typische Beispiele für diese Konzentration. Unterdessen wird das Colocation-Segment voraussichtlich mit einer CAGR von 35,23 % wachsen, da Unternehmen kapitalleichte Migrationspfade bevorzugen und GPU-als-Dienstleistung-Pakete zunehmen.

Die Verlagerung hin zu Colocation spiegelt das wachsende Vertrauen in ausgelagerte KI-Infrastruktur wider, die dennoch workload-spezifische Kontrollen ermöglicht. Cologix's im Jahr 2024 eingeführte KI-Suiten installieren Direktchip-Flüssigkühlung vor, sodass Mieter 80 kW pro Rack erreichen können, ohne mechanische Nachrüstungen vornehmen zu müssen.[3]Cologix, "KI-optimierte Lösungen für Rechenzentren", cologix.com Edge- und Unternehmensbereitstellungen sind heute vergleichsweise gering, aber strategisch bedeutsam für latenzsensitive Inferenz im Zusammenhang mit 5G-Korridoren. Insgesamt diversifizieren diese Teilsegmente das Angebot und verankern Resilienz im kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren.

Nach Komponente: Software dominiert den heutigen Ausgabenanteil, Hardware treibt inkrementelles Wachstum

Software erzielte im Jahr 2024 einen Umsatz von 45,83 %, was die entscheidende Rolle von Orchestrierungs-Frameworks, MLOps-Plattformen und Datenfabrik-Lösungen bei der Maximierung der GPU-Auslastung widerspiegelt. Dennoch wird Hardware bis 2030 mit einer schnelleren CAGR von 34,66 % wachsen, da Betreiber in H100-Cluster, 800-G-Glasfasernetze und Flüssigimmersionskühlung investieren, um Transformer-Modelle zu unterstützen.

Der Einsatz von NVIDIA DGX SuperPods am Standort Q01 von QScale zeigt, wie die Kapitalintensität mit zunehmender Dichte in Richtung Silizium- und Thermalinfrastruktur tendiert. Auf der Softwareseite entwickeln sich Kubernetes-native KI-Scheduler und Verbundlern-Stacks weiter und sichern wiederkehrende Einnahmequellen, auch wenn sich die Hardware-Erneuerungszyklen stabilisieren. Zusammen sorgt ausgewogenes Ausgabenverhalten dafür, dass der kanadische Markt für Künstliche Intelligenz (KI) Rechenzentren ein ganzheitliches Wachstumsmomentum beibehält.

Nach Tier-Standard: Tier IV schützt umfangreiche Trainingsläufe, Tier III unterstützt den Edge-Bereich

Tier-IV-Einrichtungen machten im Jahr 2024 61,63 % des Marktanteils des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren aus, da ihr Design für gleichzeitige Wartung für milliardenteure KI-Trainingsaufgaben geschätzt wird. N+N-Stromversorgungspfade und 2N-Kühlungsredundanz mindern das finanzielle Risiko unterbrochener Trainingszyklen.

Tier-III-Bauten, für die eine CAGR von 35,76 % prognostiziert wird, zielen auf Inferenz-Workloads ab, bei denen eine Verfügbarkeit von 99,982 % ausreicht und Kapitaldisziplin von Bedeutung ist. Digital Realitys neue Toronto-Suite nutzt 1+1-USV mit CDU-Schleifen auf der Etage, um Zuverlässigkeit und Kosten auszubalancieren. Diese Tier-Stratifizierung ermöglicht es Betreibern, SLAs an die Anwendungskritikalität anzupassen und ein mehrschichtiges Kapazitätsmodell im kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren zu unterstützen.

Nach Endnutzerbranche: IT-Dienstleistungen führen, Medien und Streaming beschleunigen

IT- und IT-Dienstleistungsunternehmen hielten im Jahr 2024 einen Umsatzanteil von 33,82 % aufgrund der frühen Einführung generativer KI-Entwicklungsumgebungen und Beratungs-Workloads. Internet- und Digital-Medien-Anbieter weisen die höchste CAGR von 34,49 % auf und skalieren Empfehlungsmaschinen sowie Live-Transkodierungsfarmen, die kontinuierliche latenzarme Inferenz erfordern.

Die Nutzung im Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) nimmt durch Echtzeit-Betrugsanalytik zu, während im Gesundheitswesen Pilotprojekte auf KI-gestützte diagnostische Bildgebung ausgerichtet sind. Die verarbeitende Industrie setzt auf vorausschauende Wartung mit Edge-Knoten nahe der Anlage. Behörden streben souveränes KI-Computing im Einklang mit inländischen Verwahrungsgesetzen an. Diese vielfältigen Arbeitsabläufe stärken insgesamt die breiter werdende Kundenbasis der Branche der Künstliche Intelligenz (KI) Rechenzentren in Kanada.

Geografische Analyse

Quebec und Ontario erwirtschafteten gemeinsam rund 75 % des Umsatzes im Jahr 2024 und verankern den kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren in Provinzen mit reichlich Wasserkraft, dichten Glasfaserstrecken und direkter Nähe zu Unternehmensbedarfszentren. Quebecs Tarife von unter 0,03 CAD pro kWh und 6.000 Stunden freie Kühlung ziehen Megacampus-Projekte wie Microsofts Quebec City und QScales Lévis-Standorte an.

Ontario erzielt den größten Provinzumsatz dank des Finanz- und Technologie-Ökosystems von Toronto. Höhere Tarife von 0,13 CAD pro kWh werden durch die Colocation-Präferenzen der Kunden und geringere Latenz zu Endnutzern ausgeglichen. Tier-III- und Tier-IV-Fußabdrücke in Markham, Brampton und der Innenstadt von Toronto wachsen weiter, da Digital-Medien- und Finanztechnologie-Workloads skalieren.

Britisch-Kolumbien entwickelt sich zum Wachstumsschwerpunkt; Bell Canadas KI-Fabric aus sechs Standorten fügt 500 MW wasserkraftbetriebener Kapazität hinzu und nutzt den enormen Erzeugungsüberschuss der Provinz. Alberta, Manitoba und die atlantischen Provinzen verzeichnen kleinere, aber schnell wachsende Edge-Bereitstellungen, die Rohstoff-, Landwirtschafts- und Hafenlogistik-Sektoren bedienen. Provinzübergreifende 5G-Glasfaserkorridore verknüpfen diese Knoten zu einem kohärenten nationalen Netzwerk und verstärken die Dezentralisierung des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren.

Wettbewerbslandschaft

Globale Hyperscaler, multinationale Colocation-Riesen und einheimische Spezialisten teilen sich ein mäßig konzentriertes Feld. Microsoft, AWS und Google verankern Bauprojekte im Versorgungsmaßstab, bündeln proprietäre GPUs und anwendungsspezifische integrierte Schaltungen (ASICs) für interne KI-Dienste und vermieten überschüssige Kapazität unter souveränen Cloud-Rahmenbedingungen an Unternehmen. Cologix, Digital Realty und Equinix zielen auf KI-Suiten für mehrere Mieter mit nutzungsabhängigen GPU-Modellen ab und reagieren damit auf die Nachfrage der Unternehmen nach Flexibilität.

Aufstrebende kanadische Spezialisten wie QScale konzipieren Greenfield-Campus-Projekte, die auf Flüssigimmersionskühlung und unterwerksnahe Standorte ausgelegt sind, und erschließen sich leistungsstarke Nischen. Telekommunikationsbetreiber Bell und Telus nutzen Netzwerk-Peering und Edge-Immobilien, um sich in die KI-Lieferkette einzubringen und hybride Carrier-Computing-Angebote zu schaffen.

Die Wettbewerbsdifferenzierung konzentriert sich auf Energieeffizienz, Nachhaltigkeitsqualifikationen und Geschwindigkeit bei der GPU-Bereitstellung statt allein auf die Anzahl der Racks. Betreiber pflegen auch regionale Talentpipelines mit Universitäten, um dem Fachkräftemangel entgegenzuwirken. Fusions- und Übernahmeaktivitäten werden voraussichtlich zunehmen, da internationale Investoren über lokale Plattformen Zugang zum kanadischen Markt für Künstliche Intelligenz (KI) Rechenzentren suchen.

Branchenführer des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Advanced Micro Devices, Inc.

NVIDIA Corporation

Green Revolution Cooling, Inc.

Vertiv Group Corp.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Schneider Electric brachte neue Flüssigkühllösungen speziell für den kanadischen Markt auf den Markt, die die thermischen Herausforderungen hochdichter KI-Workloads bewältigen und gleichzeitig die Leistung für das kalte Klima des Landes optimieren, was einen effizienteren Betrieb und geringeren Energieverbrauch ermöglicht.

- März 2025: Vertiv hat sein neuestes Produkt, den CoolLoop Trim Cooler, eingeführt. Dieses Gerät ist sowohl für Luft- als auch für Flüssigkühlungsanwendungen konzipiert und zielt speziell auf KI- und HPC-Bereitstellungen ab. Der CoolLoop Trim Cooler funktioniert effizient unter verschiedenen Klimabedingungen und eignet sich daher für hybrid- oder flüssigkeitsgekühlte Rechenzentren, einschließlich jener in Kanada sowie für sogenannte \"KI-Fabriken\" Vertiv gibt an, dass diese Lösung den jährlichen Kühlenergieverbrauch durch freie Kühlung und mechanischen Betrieb um bis zu 70 % reduzieren kann. Außerdem spart sie im Vergleich zu herkömmlichen Systemen 40 % mehr Platz.

- September 2024: Microsoft hat mit dem Bau einer 1,3 Milliarden CAD teuren Einrichtung in Quebec City begonnen, die für KI-Trainingscluster konzipiert ist und 100 % erneuerbare Wasserkraft nutzt.

- August 2024: Cologix hat eine Partnerschaft mit Consensus Core geschlossen, um GPU-als-Dienstleistung an kanadischen Standorten einzuführen und On-Demand-H100- und A100-Kapazitäten anzubieten.

Berichtsumfang des kanadischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente aufgegliedert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen zählen Stromversorgung, Kühlung, Netzwerke, IT-Ausrüstung und weitere. Zu den untersuchten Softwaretechnologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision.

Die Studie bewertet auch die geografische Verteilung dieser Anwendungen. Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer dargestellt werden, die in KI-unterstützende Infrastruktur eingebunden sind und sowohl Hardware als auch Software einsetzen, die in verschiedenen KI-Rechenzentrumstypen verwendet werden. Die Marktgröße wird in Form des Umsatzes berechnet, der von Produkt- und Lösungsanbietern auf dem Markt generiert wird, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmen / Vor Ort / Edge |

| Hardware | Stromversorgungsinfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und IT-Dienstleistungen |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigungs- und Industrie-IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmen / Vor Ort / Edge | ||

| Nach Komponente | Hardware | Stromversorgungsinfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und IT-Dienstleistungen | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigungs- und Industrie-IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Künstliche Intelligenz (KI) Rechenzentren im Jahr 2025?

Der Markt wird im Jahr 2025 auf 0,50 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 2,16 Milliarden USD zu erreichen.

Was treibt Hyperscaler dazu an, KI-Rechenzentren in Kanada zu bauen?

Extrem niedrige Wasserkraftpreise, reichlich erneuerbare Energie und unterstützende Bundesanreize senken die Gesamtbetriebskosten im Vergleich zu vielen US-amerikanischen Regionen.

Welche kanadische Provinz bietet die attraktivsten Stromtarife für KI-Workloads?

Quebec führt mit Industrietarifen von etwa 0,029 CAD pro kWh, was erheblich unter dem nationalen Durchschnitt liegt.

Warum dominieren Tier-IV-Einrichtungen bei kanadischen KI-Bereitstellungen?

Wochenlange Trainingsläufe im Wert von Millionen von Dollar können keine Ausfallzeiten tolerieren, weshalb das Design mit gleichzeitiger Wartung von Tier IV unerlässlich ist.

Wie erhalten KMU Zugang zu GPU-Kapazität ohne hohe Investitionskosten?

Colocation-Anbieter bündeln nun GPU-als-Dienstleistung- und DCaaS-Modelle, sodass Unternehmen H100-Cluster auf Verbrauchsbasis mieten können.

Seite zuletzt aktualisiert am: