Marktgröße und Marktanteil für Brustgewebemarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

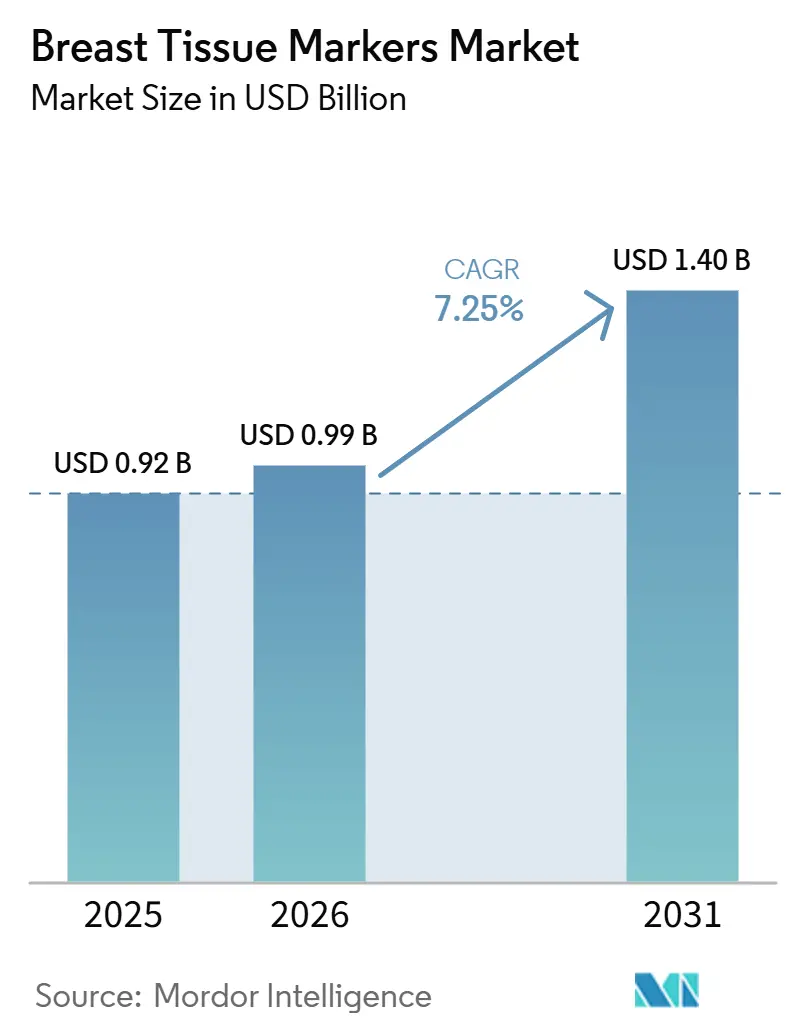

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brustgewebemarker von Mordor Intelligence

Die Marktgröße für Brustgewebemarker wird voraussichtlich von 0,92 Milliarden USD im Jahr 2025 auf 0,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,25 % über den Zeitraum 2026–2031 voraussichtlich 1,40 Milliarden USD erreichen.

Der Markt für Brustgewebemarker entwickelt sich aufgrund des stetigen Anstiegs der Brustkrebsdiagnosen und Biopsieeingriffe weiter, was die Markerplatzierung in der Routineversorgung weiterhin unterstützt. In den Vereinigten Staaten wird erwartet, dass im Jahr 2026 321.910 Frauen mit invasivem Brustkrebs diagnostiziert werden und weitere 60.730 mit einem duktalen Carcinoma in situ, was die Nachfrage nach Läsionslokalisierung und Nachsorgeplanung stützt. Weltweit verzeichnete die WHO im Jahr 2024 2,4 Millionen neue Brustkrebsdiagnosen, was die Nachfragebasis des Marktes in den Bereichen Screening, Biopsie, Therapieplanung und Chirurgie stärkt. Der Markt profitiert auch vom Wandel hin zu bildgestützten und drahtlosen Versorgungspfaden, während die Migration in den ambulanten Bereich, die Nachfrage nach bioabsorbierbaren Formaten, der Wettbewerb durch gebündelte Produkte, Migrationsrisiken, Preissensitivität und regulatorische Kontrolle die Akzeptanz weiterhin prägen.

Wichtigste Erkenntnisse des Berichts

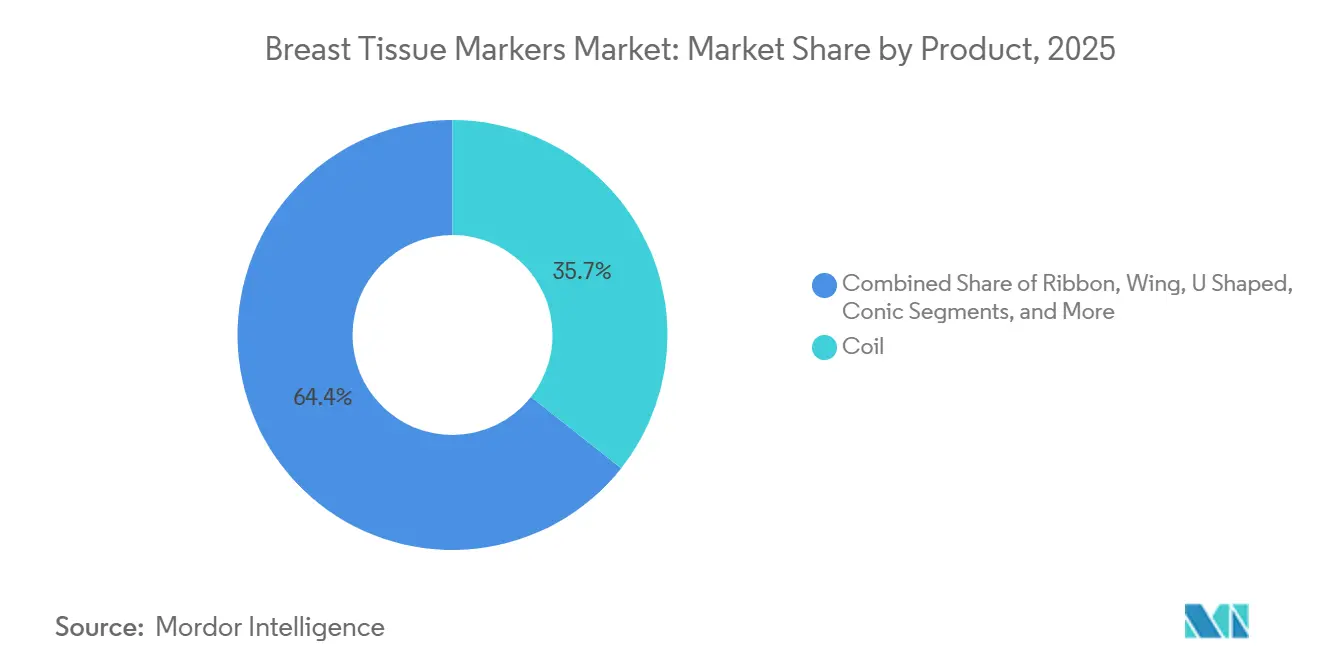

- Nach Produkt hielt die Spirale im Jahr 2025 einen Umsatzanteil von 35,65 %, während herzförmige Marker bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen werden.

- Nach Material entfielen im Jahr 2025 65,23 % des Umsatzes auf bioabsorbierbare Marker, und dasselbe Segment wird voraussichtlich mit einer CAGR von 9,67 % bis 2031 das schnellste Wachstum verzeichnen.

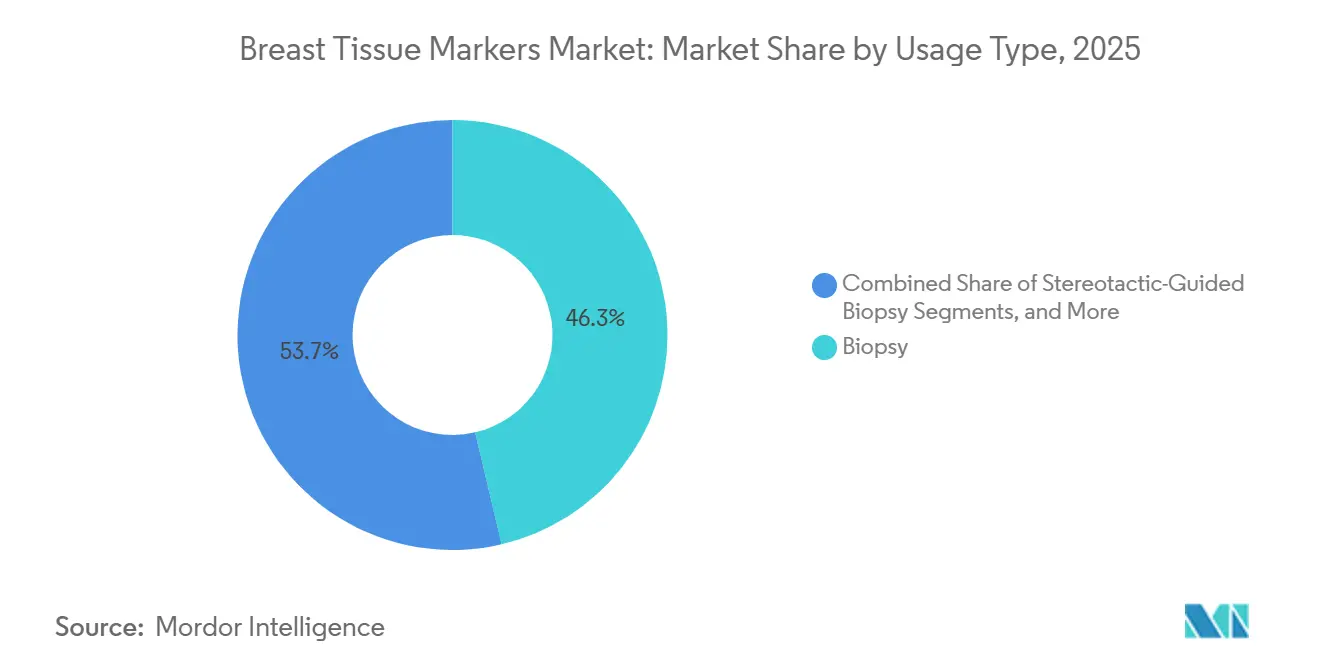

- Nach Verwendungsart entfielen im Jahr 2025 46,34 % des Umsatzes auf Biopsien, während die Operationsplanung bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 62,88 % des Umsatzes auf Krankenhäuser, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

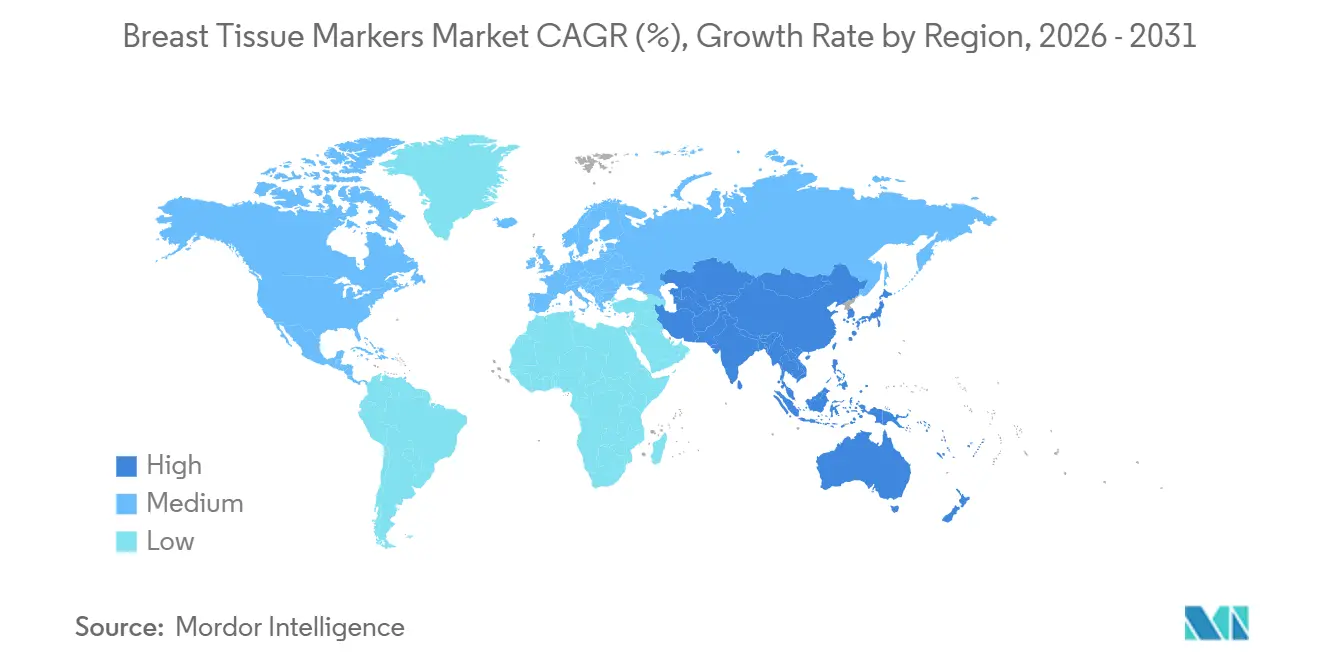

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,56 % am globalen Markt für Brustgewebemarker, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 8,56 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Brustgewebemarker

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Volumina bei Brustkrebsscreening und Biopsien | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu drahtloser, bildgestützter Lokalisierung | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach MRT-sichtbaren und multimodal kompatiblen Markern | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter und tagesklinischer Brusteingriffe | +0.8% | Nordamerika, mit frühen Zuwächsen in der EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei biologisch abbaubaren und bioabsorbierbaren Materialien | +0.7% | Global, mit schnell aufholendem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbesserte klinische Arbeitsabläufe und Operationsplanung | +0.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei Brustkrebsscreening und Biopsien treiben strukturelle Nachfrage an

Der Markt für Brustgewebemarker bleibt eng mit dem Screening-Pfad verknüpft, da auffällige Befunde, die zur Biopsie führen, häufig Marker für die spätere Lokalisierung und bildgebende Nachsorge erfordern. Jede zusätzliche Screening-Mammografie erzeugt eine messbare Wahrscheinlichkeit, dass auffällige Befunde zur Biopsie führen, und viele gutartige Biopsien erfordern weiterhin eine genaue Standortmarkierung für die nachgelagerte Versorgung. Eine landesweite KI-gestützte Screening-Studie, die 2025 in Nature Medicine veröffentlicht wurde, berichtete von einer Brustkrebsdetektionsrate von 6,7 pro 1.000 Frauen in der KI-unterstützten Kohorte und einem positiven Vorhersagewert der Biopsie von 64,5 %, was darauf hindeutet, dass verbesserte Screening-Instrumente die Fallqualität stärkten, anstatt den Bedarf an Markerplatzierungen zu reduzieren.[1]Breastcancer.org, "Brustkrebsfakten und -statistiken," Breastcancer.org, breastcancer.org Da die WHO für 2024 weltweit 2,4 Millionen neue Brustkrebsdiagnosen gemeldet hat, profitiert der Markt für Brustgewebemarker weiterhin von einer breiten klinischen Pipeline, die sich kurzfristig kaum abschwächen dürfte.[2]Weltgesundheitsorganisation, "Brustkrebs," WHO-Merkblatt, who.int

Der Wandel hin zu drahtloser, bildgestützter Lokalisierung erschließt zusätzliche Eingriffvolumina

Der Markt für Brustgewebemarker expandiert über die einfache Clip-Platzierung hinaus, da drahtlose und bildgestützte Lokalisierungssysteme sowohl die Biopsienachsorge als auch die chirurgische Navigation unterstützen. Kliniker haben seit Langem die drahtgeführte Lokalisierung für nicht tastbare Brustläsionen eingesetzt, doch drahtlose Systeme beseitigen die Einschränkungen durch die taggleiche Drahtplatzierung und verringern die Abhängigkeit von der Terminplanung im Operationssaal. In einer Studie eines französischen Krebszentrums, die die ersten 200 Eingriffe umfasste, erzielte das Sirius Pintuition-System in allen Fällen eine erfolgreiche primäre Läsionsexzision und Markerentnahme, während die Nachresektionsrate zur Erreichung freier Schnittränder bei 9 % lag. Im Februar 2025 schlossen Mammotome und Sirius Medical eine exklusive Vertriebsvereinbarung für die Vereinigten Staaten und Deutschland, die dem System einen breiteren kommerziellen Zugang über ein etabliertes Vertriebsnetz für Brustkrebsversorgung verschafft.

Nachfrage nach MRT-sichtbaren und multimodal kompatiblen Markern verändert das Produktdesign

Der Markt für Brustgewebemarker verlagert sich hin zu Produkten, die über mehrere Bildgebungsmodalitäten hinweg sichtbar bleiben, ohne übermäßige Artefakte zu erzeugen. Eine 2026 über PubMed Central verfügbare Studie bewertete fünf kommerzielle Marker und stellte Artefaktdurchmesser zwischen 2,7 mm und 12,0 mm fest, wobei HydroMark und TriMark unter den getesteten Geräten die geringste Verzerrung aufwiesen.[3]Sarah E. Tomlinson-Hansen, "Brustkrebsscreening bei Patientinnen mit durchschnittlichem Risiko," StatPearls, ncbi.nlm.nih.gov Im März 2026 erhielt Mammotome die FDA-Zulassung für HydroMARK Plus MR-Biopsiestellenmarker und sein MRT-vakuumunterstütztes Biopsiesystem für den Einsatz im Untersuchungsraum, wobei der Marker für die Sichtbarkeit unter T1- und T2-MRT-Sequenzen sowie für die Ultraschallsichtbarkeit für bis zu 12 Monate ausgelegt ist. Im Dezember 2025 erhielt VizMark die FDA-510(k)-Zulassung für VM1, einen metallfreien Marker, der eine artefaktfreie Sichtbarkeit unter MRT, Mammografie, Röntgen, CT und Ultraschall bieten soll, was den Marktwandel hin zu einer breiteren Modalitätskompatibilität widerspiegelt.

Ausweitung ambulanter und tagesklinischer Brusteingriffe verändert die Wirtschaftlichkeit der Endnutzer

Die Verlagerung weniger komplexer Eingriffe in ambulante Versorgungseinrichtungen verändert den Markt für Brustgewebemarker. Tagesklinische Brustbiopsien und Markerplatzierungen passen gut zu ambulanten Einrichtungen, da sie die Einrichtungskosten senken und die Terminplanungszyklen für Patientinnen verkürzen, die keine stationäre Überwachung benötigen. Eine Metaanalyse vom Januar 2026, die 2.117 Patientinnen und 2.176 Magseed-Platzierungen umfasste, berichtete von einer Platzierungsgenauigkeit von 99,3 % innerhalb von 10 mm der Zielläsion und einer intraoperativen Entnahmerate von 99,6 %, was effiziente Marker-Arbeitsabläufe in tagesklinischen Umgebungen unterstützt.[4]N. Eisemann et al., "Landesweite Implementierung von KI zur Krebserkennung beim Mammografie-Screening in der realen Welt," Nature Medicine, nature.com Da immer mehr Routinefälle in den ambulanten Bereich verlagert werden, wird sich der Markt für Brustgewebemarker voraussichtlich deutlicher zwischen einer hohen ambulanten Nachfrage und einer krankenhausbasierten Nachfrage im Zusammenhang mit MRT-geführten oder anderweitig komplexen Eingriffen aufteilen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Bedenken hinsichtlich Markermigration und Lokalisierungsgenauigkeit | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Erstattung und Kostenübernahme für fortschrittliche Marker | -0.9% | EU, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Materialkonformität und Komplexität der Sterilisation | -0.5% | EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Schulung und klinische Vertrautheit in Schwellenmärkten | -0.7% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Markermigration und Lokalisierungsgenauigkeit bestehen trotz Fortschritten weiterhin

Der Markt für Brustgewebemarker steht weiterhin vor einer zentralen klinischen Herausforderung, da eine Markerverschiebung die Lokalisierungsgenauigkeit zwischen Biopsie und Operation beeinträchtigen kann. Dieses Risiko ist ausgeprägter, wenn sich die Biopsiekavität in ihrer Form verändert, mit Flüssigkeit füllt oder nach einer systemischen Therapie schrumpft, da diese Bedingungen die Markerposition verschieben können. Eine PubMed-Central-Studie aus dem Jahr 2026 stellte fest, dass der Scout-Radarreflektor Off-Target-Temperaturmessartefakte zwischen -30 °C und +100 °C in benachbarten MRT-Voxeln erzeugte, während die französische Sirius-Pintuition-Studie in 17 von 200 Fällen eine Markerdislokation während der Operation berichtete, obwohl die Chirurgen in allen Fällen die primäre Läsion erfolgreich exzidierten. Infolgedessen bevorzugt der Markt weiterhin Designs, die den Gewebehalt verbessern und die Verschiebung während der Exzision reduzieren.

Lücken bei Erstattung und Kostenübernahme verlangsamen die Akzeptanz fortschrittlicher Markerformate

Die Erstattung beeinflusst weiterhin die großflächige Akzeptanz von Premiumprodukten im Markt für Brustgewebemarker, über die klinische Leistung allein hinaus. Bioabsorbierbare und drahtlose Systeme haben häufig höhere Kosten pro Eingriff als Standard-Metallclips, was die Beschaffung in preissensiblen Gesundheitssystemen ohne direkte Zahlungsunterstützung einschränken kann. Im Januar 2026 nahm Frankreich den Magseed-Marker in sein SE08-Krankenhauserstattungspaket zu 390,16 EUR pro Platzierung auf und beseitigte damit eine klare finanzielle Hürde in diesem Markt. Das begrenzte Vorhandensein ähnlicher Rahmenbedingungen in anderen Regionen verlangsamt jedoch weiterhin die Akzeptanz dort, wo Krankenhäuser die zusätzlichen Kosten für fortschrittliche Markerformate selbst tragen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Spirale führt nach Volumen, Herzform verzeichnet das schnellste Wachstum

Spiralmarker machten im Jahr 2025 35,65 % des Produktumsatzes aus und waren damit das größte Produktformat im Markt für Brustgewebemarker. Ihre Führungsposition spiegelte den etablierten Einsatz mit vakuumunterstützten Biopsiesystemen und die starke klinische Vertrautheit unter Radiologen wider, die Mammografien und MRT nach der Platzierung interpretieren. Spiralformate unterstützten auch Routineabläufe, da viele Brustbildgebungszentren bereits gängige Einführgeräte für die Platzierung verwendeten.

Herzförmige Marker werden bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen und sind damit die am schnellsten wachsende Produktkategorie im Markt für Brustgewebemarker. Ihre Akzeptanz wird durch einen stärkeren Gewebehalt in Fällen unterstützt, in denen Veränderungen der Kavitätsform das Verschiebungsrisiko erhöhen können. Mammotome erweiterte 2026 den Zugang zu HydroMARK Plus-Formen, einschließlich Dragonfly- und Hummingbird-Optionen mit freiliegenden Flügelstrukturen, die nach der Hydrogel-Hydratation in das Gewebe eingreifen. Band-, Flügel-, U-Form-, Ring-, Konisch- und Venus-Designs bleiben in spezifischen Anwendungsfällen relevant, während die Produktauswahl zunehmend von der Bildgebungsleistung und der chirurgischen Handhabung abhängt.

Nach Material: Bioabsorbierbare Marker dominieren sowohl bei Marktanteil als auch beim Wachstum

Bioabsorbierbare Marker hielten im Jahr 2025 65,23 % der Marktgröße für Brustgewebemarker innerhalb des Materialsegments und waren damit der klare Umsatzführer. Ihre starke Position spiegelte die wachsende Präferenz für Produkte wider, die die Belastung durch verbleibende Fremdkörper während langer Nachsorgezeiten nach der Behandlung reduzieren. Dieser Faktor gewann an Bedeutung, da die Überwachungsbildgebung zunahm und die Behandlungspfade zunehmend eine systemische Therapie vor der Operation umfassten.

Dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,67 % expandieren und bioabsorbierbare Produkte an die Spitze des Materialwachstums im Markt für Brustgewebemarker stellen. Carbon Medical Technologies erhielt im April 2025 die EU-MDR-Zertifizierung für sein BiomarC-Gewebemarkersystem und unterstützte damit den europäischen Zugang zu einer nicht-metallischen Markerlinie, die für die Sichtbarkeit unter Ultraschall, Mammografie, CT und MRT ausgelegt ist. Eine US-Patentanmeldung aus dem Jahr 2025, die eine nachfüllbare, biologisch abbaubare Gewebemarkierungsarchitektur beschreibt, deutete darauf hin, dass sich die Materialkategorie über die reine Standortmarkierung hinaus zu einer breiteren Funktionalität entwickelt.

Nach Verwendungsart: Biopsie sichert das Volumen, Operationsplanung verzeichnet die schnellste Expansion

Biopsien machten im Jahr 2025 46,34 % des Umsatzes aus und waren damit die größte Verwendungsart im Markt für Brustgewebemarker. Diese Position spiegelte das hohe Volumen an Stanzbiopsie- und vakuumunterstützten Eingriffen wider, bei denen Kliniker einen Marker bei der Probenentnahme für die spätere bildgebende Korrelation platzierten. Das Segment umfasste auch stereotaktische, ultraschallgeführte und MRT-geführte Biopsien, die jeweils unterschiedliche Sichtbarkeitsmerkmale und Gerätekompatibilität erfordern.

Die Operationsplanung wird bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen und zeigt eine Expansion in Arbeitsabläufe, die nach der initialen Biopsie fortgesetzt werden. Im März 2026 erhielt Mammotome die FDA-Zulassung für das Prima MR Dual Vakuumunterstützte Brustbiopsiesystem, das MRT-Biopsien im Untersuchungsraum und die Markerplatzierung unterstützt und dabei die Neupositionierung zwischen den Schritten reduziert. Im Mai 2025 erhielt Elucent Medical die FDA-Breakthrough-Device-Designation für EnVisio X1, eine Plattform, die einen SmartClip-Gewebemarker mit einer 3D-Echtzeit-Operationsführung verwendet. Im März 2026 reichte Cairn Surgical einen De-Novo-510(k)-Antrag für sein Brustkrebslokalisierungssystem ein, nachdem es in seiner Pivotstudie bei 94 % der Patientinnen negative Schnittränder gemeldet hatte, was auf eine breitere Verlagerung hin zu patientenspezifischer räumlicher Führung während der Exzision hindeutet.

Nach Endnutzer: Krankenhäuser dominieren das Volumen, während ambulante Operationszentren das Wachstum antreiben

Krankenhäuser erzielten im Jahr 2025 62,88 % des Endnutzerumsatzes und hatten damit den größten Anteil am Markt für Brustgewebemarker. Ihre Führungsposition resultierte aus dem Zugang zu MRT-geführten Biopsieräumen, fortschrittlichen stereotaktischen Systemen und multidisziplinären Onkologieteams, die komplexe Brusteingriffe durchführen. Krankenhäuser verwendeten auch eine breitere Mischung an Premium-Markertypen, da Patientinnen, die eine neoadjuvante Therapie oder fortschrittliche Bildgebung erhalten, häufig eine längere Verweildauer und multimodale Sichtbarkeit erfordern.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 9,78 % expandieren und sind damit die am schnellsten wachsende Endnutzergruppe im Markt für Brustgewebemarker. Diese Verlagerung spiegelt niedrigere Gemeinkosten, reibungslosere Terminplanung und eine stärkere Ausrichtung auf tagesklinische Eingriffe wider, die keine stationäre Versorgung erfordern. Fachkliniken bleiben die kleinste Endnutzergruppe, fungieren jedoch hufig als frühe Anwender neuerer drahtloser Lokalisierungsplattformen, bevor eine breitere Krankenhausbeschaffung folgt.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,56 % des globalen Umsatzes aus und war damit der größte regionale Block im Markt für Brustgewebemarker. Eine hohe Screening-Durchdringung, eine umfangreiche Brustbildgebungsinfrastruktur und Erstattungssysteme, die die Markerplatzierung im Rahmen von Routine-Biopsie-Arbeitsabläufen unterstützen, stärken die regionale Nachfrage. Die Vereinigten Staaten bleiben die zentrale Umsatzbasis, gestützt durch hohe Fallvolumina, mit 321.910 erwarteten invasiven Brustkrebsdiagnosen und 60.730 duktalen Carcinoma-in-situ-Diagnosen im Jahr 2026. Mammotome erweitert auch weiterhin den HydroMARK Plus-Zugang in nordamerikanischen Versorgungspfaden nach seinen regulatorischen Zulassungen im Jahr 2026.

Europa bleibt ein wichtiger Beitragender zum Markt für Brustgewebemarker, unterstützt durch organisierte Screening-Programme in Deutschland, Frankreich, dem Vereinigten Königreich und Italien, die Biopsieüberweisungsvolumina aufrechterhalten. Erstattungs- und Regulierungsrahmen spielen eine wichtige Rolle bei der Produktakzeptanz in der gesamten Region. In Frankreich reduzierte die Aufnahme von Magseed in das SE08-Erstattungspaket zu 390,16 EUR pro Platzierung im Januar 2026 die Kostenhürde für die drahtlose Lokalisierung in der Krankenhauspraxis. Die EU-MDR-Konformitätsstandards begünstigen auch Unternehmen mit stärkeren klinischen Nachweisen und etablierten Nachmarktsystemen, was die Eintrittsbarrieren für kleinere Anbieter erhöht.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, wobei die Marktgröße für Brustgewebemarker bis 2031 voraussichtlich mit einer CAGR von 8,56 % expandieren wird. China stellt die größte regionale Chance dar, da die Brustkrebsinzidenz jährlich 300.000 neue Fälle überschritten hat und die nationale Screening-Ausweitung den nachgelagerten Pool für Biopsien und Markerplatzierungen weiter vergrößert. Große städtische Zentren treiben die bildgestützte Lokalisierung voran, während unterversorgte Städte Raum für eine breitere Akzeptanz bieten, wenn sich die Infrastruktur verbessert. Japan und Südkorea sind gut positioniert für die Akzeptanz multimodaler Marker, Australien profitiert von etablierten Erstattungspfaden, und das Wachstum im Asien-Pazifik-Raum, im Nahen Osten und Afrika sowie in Südamerika wird durch die Ausweitung des Screenings, Investitionen in Privatkrankenhäuser und den Wandel hin zu bildgestützter Brustkrebsversorgung unterstützt.

Wettbewerbslandschaft

Der Markt für Brustgewebemarker weist eine mäßig konsolidierte Spitzengruppe auf, wobei Mammotome, Becton, Dickinson and Company und Hologic durch Portfolios, die Marker mit Biopsiewerkzeugen, Bildgebungssystemen und chirurgischen Arbeitsabläufen integrieren, starke Positionen halten. Diese Struktur verschafft größeren Marktteilnehmern einen Vorteil, da Krankenhäuser häufig weniger Lieferanten bevorzugen, die Geräte, Verbrauchsmaterialien und Schulungen unterstützen können. Der Markt begünstigt auch Unternehmen mit einer installierten Basis bei Biopsiegräten, da die Markerauswahl häufig bestehenden Beschaffungspfaden folgt und nicht isolierten Produktvergleichen. Infolgedessen ist der Zugang zu Radiologieräumen und Brustzentren ebenso wichtig wie das individuelle Markerdesign.

Hologic stärkte seine Position im Juli 2024, als es die Übernahme von Endomagnetics Ltd für 310 Millionen USD abschloss und damit Magseed, Magtrace und Sentimag zu seinem breiteren Brustchirurgieportfolio hinzufügte. Mammotome verfolgte eine andere Strategie, indem es seine vakuumunterstützte Biopsie-Plattform nutzte, um die Markerplatzierung direkt mit dem Biopsie-Arbeitsablauf zu verknüpfen, und stärkte diese Position durch seine FDA-Zulassungen im März 2026 für ein MRT-Biopsiesystem im Untersuchungsraum und HydroMARK Plus MR-Marker. Das Unternehmen erweiterte auch seine kommerzielle Reichweite im Februar 2025 durch eine Sirius Medical-Vertriebsvereinbarung in den Vereinigten Staaten und Deutschland und verbesserte damit seine Präsenz in drahtlosen Lokalisierungspfaden. BD blieb durch seine Tiefe im Liefersystem und etablierte Beschaffungsbeziehungen im Routine-Krankenhaus- und Biopsiezentrum-Einkauf wettbewerbsfähig.

Kleinere Herausforderer zielten auf Lücken ab, die grßere Plattformen nicht vollständig adressierten. VizMark trat im Dezember 2025 mit der FDA-Zulassung für VM1 in die Marktdiskussion ein, einem metallfreien Marker, der für eine artefaktfreie Sichtbarkeit über alle wichtigen Bildgebungsmodalitäten hinweg ausgelegt ist. Elucent Medical entwickelte ein softwareverknüpftes Navigationsmodell durch EnVisio X1, während Cairn Surgical eine patientenspezifische Exzisionsführung entwickelte. Diese Entwicklungen zeigen, dass Marktführer weiterhin von Skalierung und Stärke der installierten Basis profitieren, während die Produktdifferenzierung zunehmend aus der Artefaktkontrolle, der Gewebeverankerung und der Integration mit der chirurgischen Navigation resultiert.

Marktführer in der Brustgewebemarker-Branche

Argon Medical Devices, Inc.

Becton, Dickinson and Company

Mammotome (Devicor Medical Products, LLC)

Mermaid Medical A/S

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Mammotome erhielt die CE-Kennzeichnung für den HydroMARK Plus Brustbiopsiestellenmarker und erweiterte damit den europäischen Zugang zu seiner Hydrogel-Titan-Markertechnologie mit Ultraschall-, Mammografie- und MRT-Sichtbarkeit.

- März 2026: Mammotome erhielt die FDA-Zulassung für das Mammotome Prima MR Dual Vakuumunterstützte Brustbiopsiesystem und den HydroMARK Plus Brustbiopsiestellenmarker für den MRT-Einsatz, was einen Einzel-Sitzungs-MRT-Biopsie-und-Markierungs-Arbeitsablauf ermöglicht.

- März 2026: Cairn Surgical reichte einen De-Novo-510(k)-Antrag bei der FDA für sein Brustkrebslokalisierungssystem ein, einen patientenspezifischen, 3D-gedruckten chirurgischen Leitfaden auf Basis von Rückenlage-MRT-Daten, nachdem es in seiner Pivotstudie bei 94 % der Patientinnen negative Schnittränder gemeldet hatte.

- Januar 2026: Die FDA ließ den HydroMARK Plus Brustbiopsiestellenmarker von Mammotome, Dragonfly-Form, unter 510(k) K253761 als Klasse-II-Gerät mit besonderen Kontrollen gemäß 21 CFR 878.4300 zu und fügte eine flügelförmige Konfiguration hinzu, um den Gewebehalt zu unterstützen und die Verschiebung während der Exzision zu reduzieren.

Globaler Berichtsumfang für den Markt für Brustgewebemarker

Gemäß dem Umfang des Berichts sind Brustgewebemarker kleine, implantierbare Objekte (in der Regel aus Titan, Edelstahl oder bioabsorbierbaren Materialien), die während einer Biopsie in die Brust eingesetzt werden. Sie dienen als dauerhafte Orientierungspunkte zur genauen Identifizierung der Biopsieentnahmestelle für zukünftige Mammografien, Ultraschalluntersuchungen oder gezielte chirurgische Entfernungen.

Der Markt für Brustgewebemarker ist nach Produkt, Material, Verwendungsart, Endnutzer und Geografie segmentiert. Nach Produkt umfasst der Markt Spirale, Band, Flügel, U-Form, Konisch, Ring, Herz, Venus und andere Produkttypen. Nach Material ist der Markt in bioabsorbierbar und nicht-absorbierbar segmentiert. Nach Verwendungsart ist der Markt in Biopsie, stereotaktisch geführte Biopsie, ultraschallgeführte Biopsie, MRT-geführte Biopsie, Operationsplanung und andere Verwendungsarten kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Diagnosezentren und Fachkliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Spirale |

| Band |

| Flügel |

| U-Form |

| Konisch |

| Ring |

| Herz |

| Venus |

| Sonstige Produkttypen |

| Bioabsorbierbar |

| Nicht-absorbierbar |

| Biopsie |

| Stereotaktisch geführte Biopsie |

| Ultraschallgeführte Biopsie |

| MRT-geführte Biopsie |

| Operationsplanung |

| Sonstige Verwendungsarten |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnosezentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Spirale | |

| Band | ||

| Flügel | ||

| U-Form | ||

| Konisch | ||

| Ring | ||

| Herz | ||

| Venus | ||

| Sonstige Produkttypen | ||

| Nach Material | Bioabsorbierbar | |

| Nicht-absorbierbar | ||

| Nach Verwendungsart | Biopsie | |

| Stereotaktisch geführte Biopsie | ||

| Ultraschallgeführte Biopsie | ||

| MRT-geführte Biopsie | ||

| Operationsplanung | ||

| Sonstige Verwendungsarten | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnosezentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Brustgewebemarker?

Der Markt für Brustgewebemarker hat im Jahr 2026 einen Wert von 0,99 Milliarden USD und wird bis 2031 voraussichtlich 1,40 Milliarden USD erreichen, mit einer CAGR von 7,25 %.

Welcher Produkttyp führt heute beim Umsatz?

Spiralmarker führen den Produktmix mit einem Umsatzanteil von 35,65 % im Jahr 2025 an, da sie weiterhin in etablierten Biopsie-Arbeitsabläufen weit verbreitet eingesetzt werden.

Welche Materialkategorie wächst am schnellsten?

Bioabsorbierbare Marker sind mit 65,23 % im Jahr 2025 sowohl das größte Materialsegment als auch das am schnellsten wachsende mit einer CAGR von 9,67 % bis 2031.

Warum sind Krankenhäuser weiterhin die größte Endnutzergruppe?

Krankenhäuser hielten im Jahr 2025 62,88 % des Umsatzes, da sie MRT-geführte Biopsien, fortschrittliche Bildgebungseingriffe und komplexere Onkologiepfade verwalten.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,56 %, unterstützt durch die Ausweitung des Screenings, steigende Fallvolumina und eine breitere Akzeptanz bildgestützter Versorgung.

Was verändert den Wettbewerb in diesem Bereich am stärksten?

Der Wettbewerb verlagert sich hin zu multimodaler Sichtbarkeit, niedrigeren Artefaktprofilen, bioabsorbierbaren Materialien und Systemen, die Biopsie-Marker mit der chirurgischen Navigation verbinden.

Seite zuletzt aktualisiert am: