Marktgröße und Marktanteil für Muttermilchersatzprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 79.20 Milliarden US-Dollar |

| Marktgröße (2031) | 104.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Muttermilchersatzprodukte von Mordor Intelligence

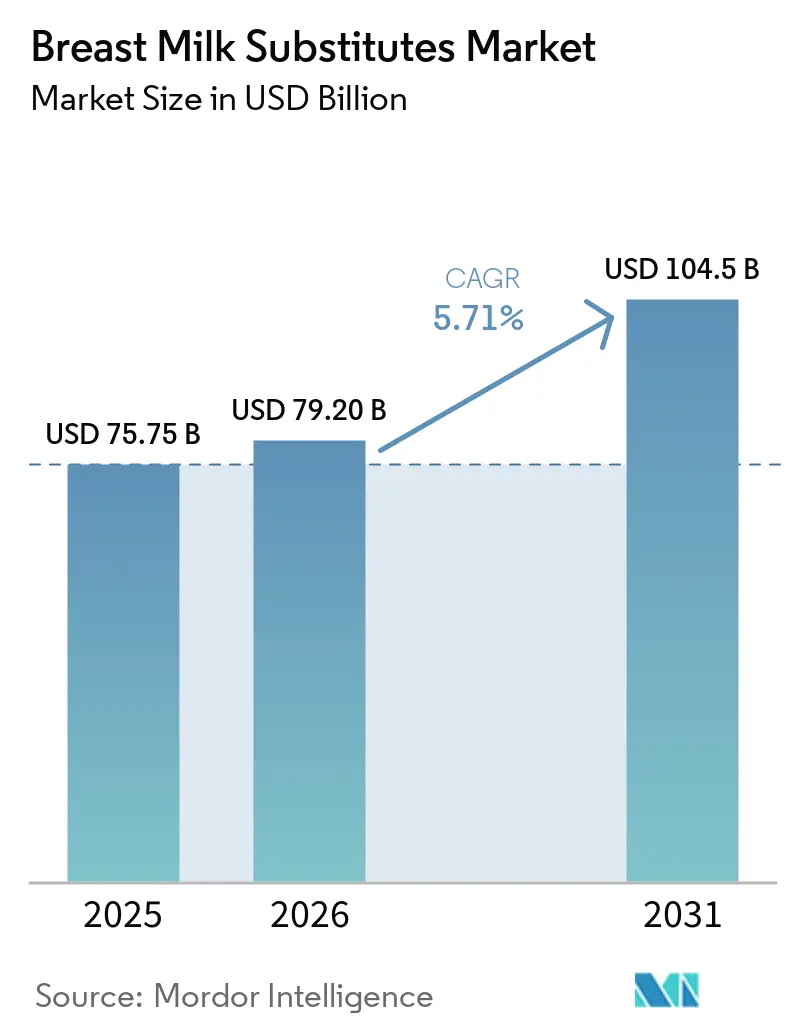

Die Marktgröße für Muttermilchersatzprodukte wird voraussichtlich von 75,75 Milliarden USD im Jahr 2025 und 79,20 Milliarden USD im Jahr 2026 auf 104,5 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,71 % verzeichnen.

Ein schrumpfender globaler Geburtenjahrgang verlagert den Wettbewerb von Volumen auf Wert und zwingt die Hersteller dazu, Säuglingsnahrung mit margenstarken funktionellen Inhaltsstoffen wie Mehrfach-Muttermilch-Oligosaccharid (HMO)-Mischungen anzureichern. Die Premiumisierung gleicht den demografischen Rückgang am deutlichsten in China aus, wo Zulassungen für Produkte auf Basis menschlicher Milch die Innovation trotz rekordniedriger Geburtenrate beschleunigen, und in Europa, wo Bio-Zertifizierung und Schadstoffvorschriften die Stückpreise in die Höhe treiben. Die Kanalunterbrechung ist ebenso stark: Grenzüberschreitende E-Commerce-Plattformen und Livestreaming untergraben die Dominanz der Supermärkte, während sie den Verbraucherzugang zu ausländischen Premium-Produkten erweitern. Gleichzeitig lockern politische Reformen in den Vereinigten Staaten und China historische Oligopole und ermöglichen kleineren Marktteilnehmern den Eintritt, die auf Direktvertriebsmodelle, saubere Etiketten und proprietäre Forschungs- und Entwicklungspipelines setzen.

Wichtigste Erkenntnisse des Berichts

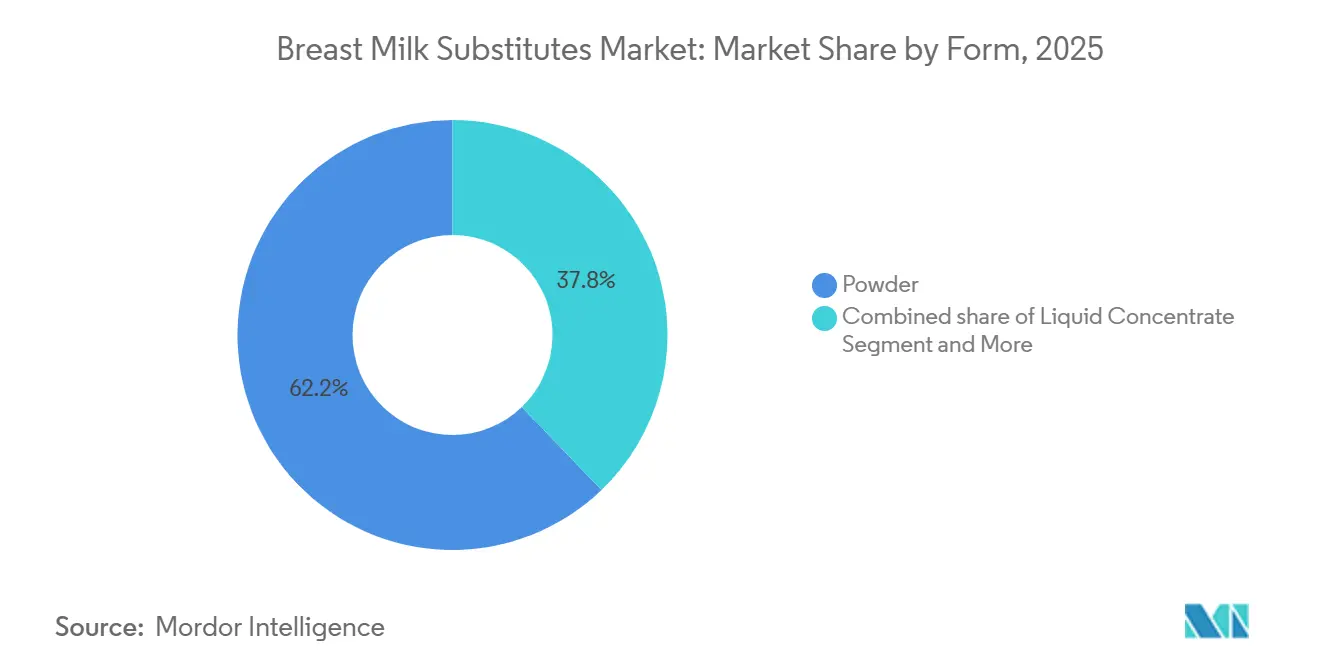

- Nach Form entfiel auf Pulver im Jahr 2025 ein Umsatzanteil von 62,18 %, während Flüssigkonzentrat bis 2031 voraussichtlich mit einer CAGR von 6,20 % wachsen wird.

- Nach Stufe hielt Stufe-1-Nahrung im Jahr 2025 einen Anteil von 47,18 %, während Stufe-3-Folgenahrung bis 2031 voraussichtlich eine CAGR von 5,93 % verzeichnen wird.

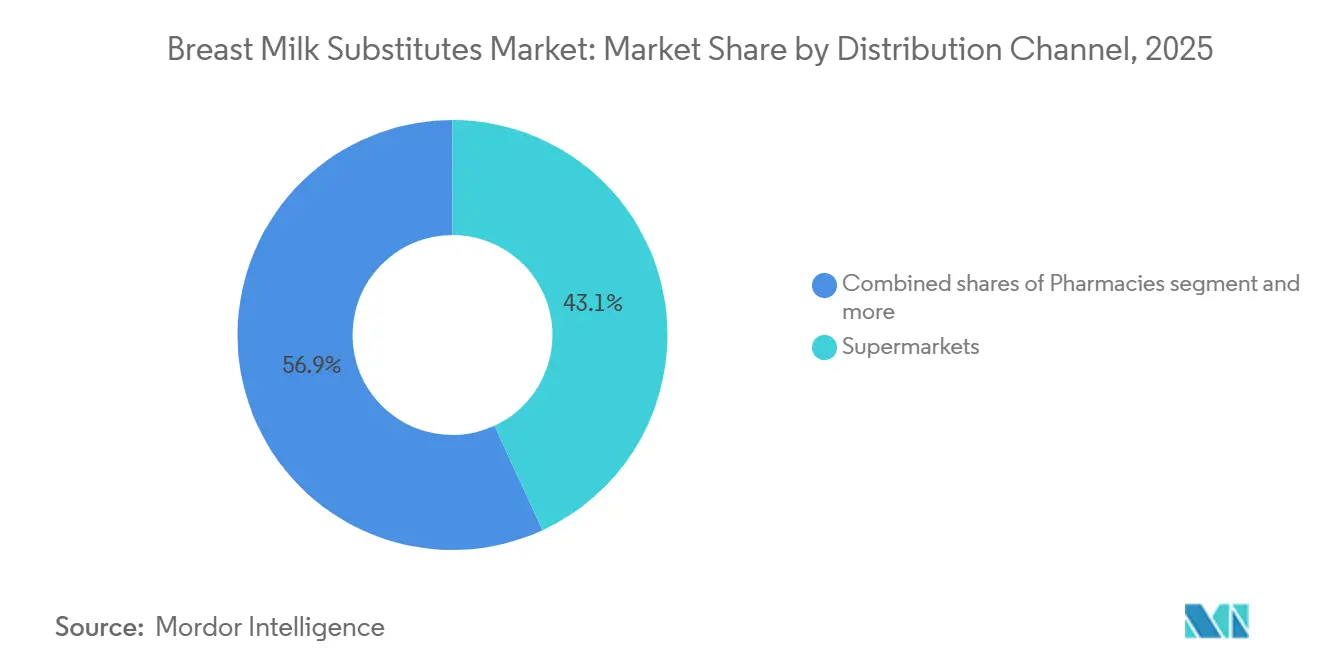

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Beitrag von 43,12 %, doch Online- und E-Commerce-Kanäle wachsen mit einer CAGR von 6,35 %.

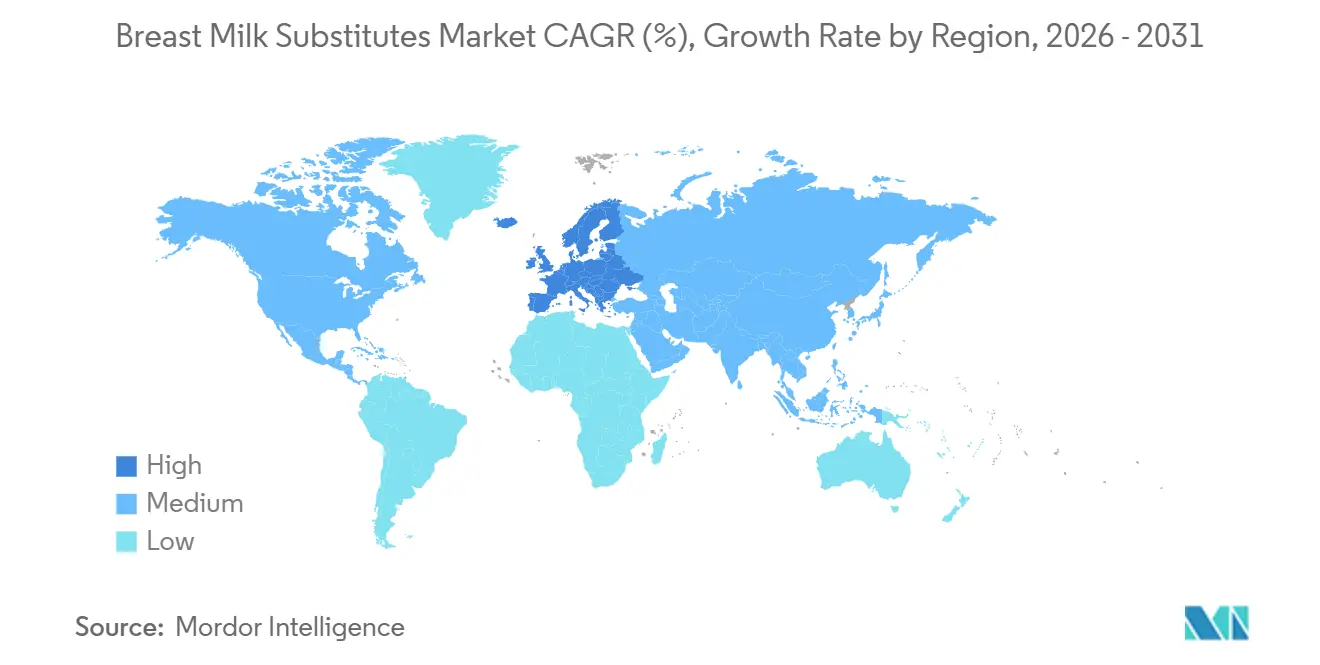

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktwertanteil von 58,17 %, während Europa auf dem Weg ist, bis 2031 die schnellste CAGR von 6,10 % zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Muttermilchersatzprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erwerbstätigkeit von Frauen und zeitarme Haushalte | +1.2% | Global, am stärksten in Ost- und Südasien | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch HMOs, Probiotika und funktionelle Inhaltsstoffe | +1.5% | Nordamerika, Europa, Premium-Segmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce und grenzüberschreitende Plattformen erweitern den Zugang | +0.9% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Akzeptanz von Ziegenmilchnahrung weitet die Nachfrage aus | +0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| HMO-Zulassungen in China und GB-Standards beschleunigen die Innovation | +0.8% | China, Hongkong, Südostasien | Kurzfristig (≤ 2 Jahre) |

| FDA-Maßnahmen nach 2022 diversifizieren das US-Angebot und die Marktteilnehmer | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erwerbstätigkeit von Frauen und zeitarme Haushalte

Haushalte mit zwei Einkommen priorisieren Bequemlichkeit und steigern die Nachfrage nach trinkfertigen Produkten und Flüssigkonzentraten, die Mischvorgänge überflüssig machen – selbst bei einem Preisaufschlag von 30–40 % gegenüber Pulverprodukten. Zeitmangel in chinesischen Städten der ersten Kategorie, das Fehlen von Stillräumen am Arbeitsplatz und parallele Trends in Indien haben flüssige Formate von einer Nische in den Mainstream gehoben. Marken wie Abbotts USDA-zertifizierte Pure Bliss Organic sprechen diese Zielgruppe an, indem sie Schnelligkeit mit Signalen wahrgenommener Qualität verbinden. In Schwellenmärkten übertreffen Premium-Probiotika-Mischungen der Stufen 2 und 3 das Gesamtkategoriewachstum, da sie weniger nächtliche Unterbrechungen versprechen.

Premiumisierung durch HMOs, Probiotika und funktionelle Inhaltsstoffe

Nach der Zulassung von 3'-Sialyllactose durch China im Jahr 2026 wetteifern die Hersteller darum, Rezepturen mit fünf oder mehr HMOs auf den Markt zu bringen, die Preisaufschläge von 40–50 % erzielen. Nestlé, Vinamilk und FrieslandCampina positionieren Multi-HMO-Linien nun als die engste Annäherung an menschliche Muttermilch, während Danone Milchfettglobulenmembran (MFGM) mit langfristigen kognitiven Vorteilen verknüpft. Anbieter, die regulatorische Freigaben für neuartige Oligosaccharide vor ihren Wettbewerbern sichern, gewinnen sowohl Marketingeinfluss als auch Regalfläche als Erstanbieter.

E-Commerce und grenzüberschreitende Plattformen erweitern den Zugang

Der 38-prozentige Anteil von Tmall Global am chinesischen grenzüberschreitenden E-Commerce-Markt im Wert von 540 Milliarden USD ermöglicht es ausländischen Marken, 12-monatige inländische Registrierungen zu umgehen, niedrigere Steuern zu zahlen und Livestreaming zu nutzen, um Käufer in Minuten zu konvertieren. The A2 Milk Company nutzte diese Möglichkeit, um den Umsatz mit englischsprachigen Etiketten im Jahr 2025 um 17,2 % zu steigern, was die strategische Relevanz des Kanals unterstreicht. Regulierungsbehörden könnten die Kaufobergrenzen verschärfen, doch Hersteller mit privaten digitalen Ökosystemen und eigenem Fulfillment werden am besten positioniert sein, um etwaige Schocks abzufedern.

Regulatorische Akzeptanz von Ziegenmilchnahrung weitet die Nachfrage aus

Die Zulassungen der FDA und Health Canada haben Ziegenmilchnahrung von Spezialregalen in nationale Handelsketten gebracht, unterstützt durch Verdaulichkeitsaussagen, die bei Betreuungspersonen von Säuglingen mit leichter Kuhmilchempfindlichkeit Anklang finden. Die Möglichkeit, auf bestehende Milchviehherden in Indien und Australien zurückzugreifen, senkt die Rohmilchkosten, während ein Regalpreisaufschlag von 20–30 % die Margen sichert, ohne die klinische Belastung durch hypoallergene Etiketten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Geburten in wichtigen Märkten verringern die Volumenbasis | -1.8% | China, Japan, Südkorea, Europa | Langfristig (≥ 4 Jahre) |

| Stärkere Umsetzung des WHO-Kodex und Einschränkungen des digitalen Marketings | -0.6% | Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften zu Entwaldung/Schadstoffen erhöhen die Compliance-Kosten | -0.4% | Europa, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Inhaltsstoffen und verschärfte Qualitätsanforderungen | -0.3% | Global, Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Geburten in wichtigen Märkten verringern die Volumenbasis

Chinas Geburtenrate von 5,63 pro 1.000 im Jahr 2025 und ein Geburtenrückgang von 3,3 % in Europa untergraben die Ausgangsbasis für die Nachfrage nach Säuglingsnahrung. Hersteller verlängern die Umsatzfenster, indem sie Stufe-3-Produkte und funktionelle Kleinkindgetränke in den Vordergrund stellen, doch die strukturelle Lücke, die durch schrumpfende Geburtenjahrgänge entsteht, kann durch Indien oder Afrika, wo die Pro-Kopf-Ausgaben niedrig bleiben, nicht vollständig ausgeglichen werden.

Stärkere Umsetzung des WHO-Kodex und Einschränkungen des digitalen Marketings

Die Resolution der 78. Weltgesundheitsversammlung von 2025 ermächtigt Regierungen, Online-Werbung für Säuglingsnahrung zu überwachen. Das KI-gestützte VIVID-System Vietnams überwacht bereits Social-Media-Beiträge auf Verstöße, und ähnliche Einführungen in Lateinamerika schränken die digitale Kundengewinnung ein[1]Weltgesundheitsorganisation, "Resolution der 78. WHA zum digitalen Marketing," who.int. Marken kehren zur Ansprache von Kinderärzten und Krankenhauspartnerschaften zurück, die höhere Akquisitionskosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Bequemlichkeit treibt den Schwung bei Flüssigprodukten

Pulver hält weiterhin den größten Anteil am Markt für Muttermilchersatzprodukte und macht 62,18 % des Wertes im Jahr 2025 aus, bedingt durch niedrigere Kosten und eine lange Haltbarkeit. Dennoch wird für Flüssigkonzentrat eine CAGR von 6,20 % prognostiziert, die den Gesamtmarkt für Muttermilchersatzprodukte übertrifft und die wachsende Priorität widerspiegelt, die Eltern auf unkomplizierte nächtliche Fütterungen legen. Trinkfertige (RTF) Linien von Abbott und Mead Johnson werden zu einem Preis von über 2,00 USD pro Unze angeboten und verlassen dennoch die Regale in den städtischen Zentren Nordamerikas, wo Betreuungspersonen für Zuverlässigkeit mehr ausgeben.

In China und Indien bleibt Pulver dominant, da Umgebungslagerbedingungen, Preissensibilität und Online-Großeinkäufe wirtschaftliche Formate begünstigen. Multinationale Unternehmen investieren daher in aseptische Verpackungen und Technologien zur Verlängerung der Haltbarkeit, die Flüssigprodukte für diese preisbewussten Regionen im Prognosezeitraum erschließen könnten.

Nach Stufe: Kleinkindlinien verlängern den Lebenszeitwert

Stufe 1 machte 47,18 % des Umsatzes im Jahr 2025 aus, aber Stufe-3-Nahrung entwickelt sich zum am schnellsten wachsenden Segment und soll bis 2031 eine CAGR von 5,93 % erzielen. Der Markt für Muttermilchersatzprodukte im Bereich Kleinkindernährung wächst, weil Regulierungsbehörden in China und Südostasien nun Aussagen zu Kognition und Immunität akzeptieren, die früher nicht erlaubt waren. Gesundheitsorientierte Eltern betrachten diese Produkte als unverzichtbar und nicht als optional, was ihre Zahlungsbereitschaft erhöht.

Stufe 3 kommt auch den Herstellern zugute, indem der Konsum auf 36 Monate ausgedehnt wird, was den Umsatz pro Kind im Vergleich zu Nahrung für 0–6 Monate effektiv verdreifacht. Unternehmen, die funktionelle Aussagen mit lokalen Regelwerken in Einklang bringen können, werden sich einen Erstanbieter-Vorteil in diesem Segment des Marktes für Muttermilchersatzprodukte sichern.

Nach Vertriebskanal: Digitale Kanäle gestalten die Reichweite neu

Supermärkte kontrollieren derzeit 43,12 % des globalen Wertes, doch für E-Commerce wird ein jährliches Wachstum von 6,35 % prognostiziert – das schnellste Tempo unter allen Kanälen. Grenzüberschreitende Shops auf Tmall Global behalten Steuervorteile und ermöglichen eine schnelle Iteration von HMO-reichen Artikeln, die die inländischen Etikettierungsanforderungen noch nicht erfüllt haben.

Livestreaming, das im Jahr 2024 in China einen Bruttowarenwert (GMV) von 807 Milliarden USD generierte, verbindet Produktentdeckung mit sofortiger Konversion. Marken, die privaten digitalen Traffic und Abonnementmechanismen beherrschen, werden künftige regulatorische Einschränkungen abfedern und gleichzeitig Wiederholungsbestellungen vom stationären Handel abziehen.

Geografische Analyse

Der Asien-Pazifik-Raum bleibt der Umsatzanker und macht 58,17 % des globalen Wertes im Jahr 2025 aus, auch wenn Chinas rekordniedrige Geburtenraten die Volumenexpansion behindern. Inländische Marktführer wie Feihe setzen Mutterschaftssubventionskampagnen und Multi-HMO-Pipelines ein, um ihren Anteil gegenüber multinationalen Unternehmen zu verteidigen. Indiens Boom der Mittelschicht, verbunden mit Danones Bericht, dass Super-Premium-Artikel doppelt so schnell wie die Kategorie wachsen, deutet darauf hin, dass die Region weiterhin das globale Tempo bei der Premium-Akzeptanz vorgeben wird.

Europa, das bis 2031 eine CAGR von 6,10 % verzeichnen soll, profitiert vom Verbrauchervertrauen in Bio-Etiketten und neuen Schadstoffstandards, die das Spielfeld zugunsten großer Akteure mit robusten Compliance-Systemen kippen[2]Eurostat, "EU-Geburten 2024," ec.europa.eu/eurostat. Der ARA-Öl-Kontaminationsrückruf von 2026 erschütterte das Vertrauen in mehrere Mainstream-Marken und lenkte die Nachfrage auf Bio-Spezialisten, die von der Krise verschont blieben.

Nordamerika gewann die Versorgungsstabilität zurück, nachdem Abbotts Werk in Sturgis wieder in Betrieb genommen wurde, was den Umsatz des Unternehmens im Bereich pädiatrische Ernährung im Jahr 2024 auf 2,208 Milliarden USD steigerte. Dennoch ebnet die FDA-Reform nun den Weg für kleinere zertifizierte Marktteilnehmer und bereitet die Bühne für eine langfristige Umverteilung der Regalfläche. Lateinamerika, der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, bieten aber Wachstumspotenzial, da die Geburtenraten dort vergleichsweise hoch bleiben.

Wettbewerbslandschaft

Nestlé, Danone, Abbott, Reckitt/Mead Johnson und Feihe kontrollieren gemeinsam den Großteil des globalen Wertes. Diese Konzentration verdeckt eine große regionale Variation: Chinas Markt ist unter inländischen Namen aufgeteilt, während die Vereinigten Staaten erst kürzlich begonnen haben, ihr langjähriges Oligopol nach der Operation Stork Speed aufzulösen. Strategische Auseinandersetzungen konzentrieren sich auf drei Dimensionen: (1) Stapelung von Premium-Inhaltsstoffen, die durch klinische Endpunkte validiert werden, (2) vertikale Integration der Lieferkette, die Compliance- und Zutatenrisiken senkt, und (3) Innovation im digitalen Kanal, die traditionelle Einzelhandelsbindungen umgeht.

Disruptoren wie ByHeart und Bobbie betonen saubere Etiketten (kein Maissirup oder Palmöl) und betreiben eigene Produktionsstätten, um Transparenz zu gewährleisten. Etablierte Unternehmen reagieren, indem sie präzisionsfermentierte Inhaltsstoffe wie das hochreine Lactoferrin von All G lizenzieren und ihre eigenen Direktvertriebspiloten beschleunigen. Im Prognosezeitraum wird die Agilität der Marken bei der Sicherung regulatorischer Zulassungen für HMOs der nächsten Generation und andere Bioaktivstoffe entscheidend für die Gestaltung von Marktanteilsverschiebungen im Markt für Muttermilchersatzprodukte sein.

Marktführer im Bereich Muttermilchersatzprodukte

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

Abbott Laboratories

Feihe International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Chinas SAMR genehmigte 3'-Sialyllactose und ermöglicht damit Formulierungen mit fünf oder mehr HMOs.

- Januar 2026: Princes Group schloss die Integration der Plasmon-Aktivitäten ab und schuf damit ein in Italien ansässiges Produktionszentrum für Säuglingsnahrung und Babynahrung.

- Mai 2025: Die Weltgesundheitsversammlung verabschiedete strenge Einschränkungen für digitales Marketing für Muttermilchersatzprodukte.

Umfang des globalen Berichts zum Markt für Muttermilchersatzprodukte

Gemäß dem Umfang des Berichts beziehen sich Muttermilchersatzprodukte (BMS) auf jedes Lebensmittel, wie Säuglingsnahrung oder andere Milchprodukte, das als teilweiser oder vollständiger Ersatz für Muttermilch vermarktet oder dargestellt wird. Während die Weltgesundheitsorganisation (WHO) ausschließliches Stillen für die ersten sechs Lebensmonate empfiehlt, werden Muttermilchersatzprodukte als notwendige Ernährungsalternative in bestimmten medizinischen oder sozialen Situationen anerkannt, in denen Stillen nicht möglich, geeignet oder ausreichend ist.

Der Markt für Muttermilchersatzprodukte ist nach Form, Stufe, Vertriebskanal und Geografie segmentiert. Nach Form ist der Markt in Pulver, Flüssigkonzentrat und trinkfertige Produkte (RTF) segmentiert. Nach Stufe ist der Markt in Stufe 1 (0–6 Monate), Stufe 2 (6–12 Monate) und Stufe-3-Milch (12–36 Monate) segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte, Apotheken, Online/E-Commerce und Fachgeschäfte für Babyprodukte segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Pulver |

| Flüssigkonzentrat |

| Trinkfertige Produkte (RTF) |

| Stufe 1 (0–6 Monate) |

| Stufe 2 (6–12 Monate) |

| Stufe 3 / Folgenahrung (12–36 Monate) |

| Supermärkte |

| Apotheken |

| Online/E-Commerce |

| Fachgeschäfte für Babyprodukte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Pulver | |

| Flüssigkonzentrat | ||

| Trinkfertige Produkte (RTF) | ||

| Nach Stufe (Altersgruppe) | Stufe 1 (0–6 Monate) | |

| Stufe 2 (6–12 Monate) | ||

| Stufe 3 / Folgenahrung (12–36 Monate) | ||

| Nach Vertriebskanal | Supermärkte | |

| Apotheken | ||

| Online/E-Commerce | ||

| Fachgeschäfte für Babyprodukte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Muttermilchalternativen bis 2031 wachsen?

Der Wert wird voraussichtlich mit einer CAGR von 5,71 % steigen und von 79,2 Milliarden USD im Jahr 2026 auf 104,5 Milliarden USD im Jahr 2031 anwachsen.

Welche Region wird den größten inkrementellen Umsatz erzielen?

Europa verzeichnet die schnellste CAGR von 6,10 %, angetrieben durch Bio-Etiketten und strengere Sicherheitsvorschriften, die die Premiumpreisgestaltung fördern.

Welches Format wächst am schnellsten?

Flüssigkonzentrat, gestützt durch die Bequemlichkeit von Doppelverdiener-Haushalten, soll bis 2031 jährlich um 6,20 % wachsen.

Warum ziehen Stufe-3-Produkte Investitionen an?

Sie verlängern die Nutzung auf 36 Monate, verdreifachen den Lebenszeitwert und profitieren von lockereren Regelungen für Gesundheitsaussagen in China und Südostasien.

Seite zuletzt aktualisiert am: