Marktgröße und Marktanteil für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

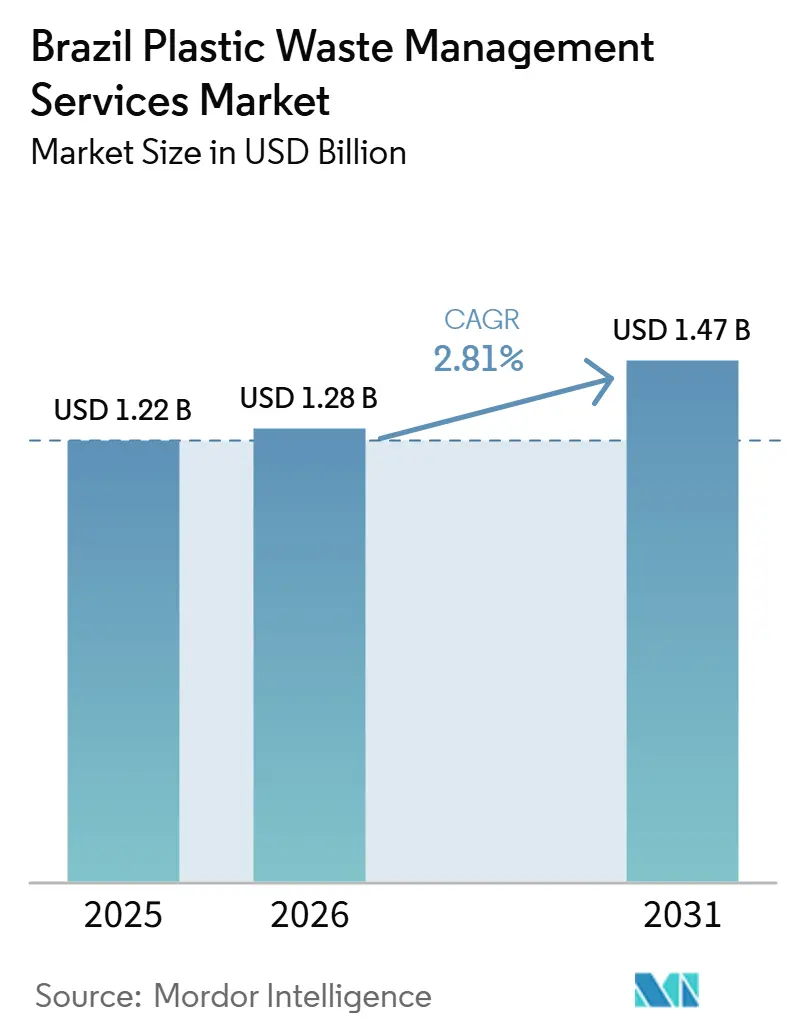

| Marktgröße im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien soll von 1,22 Milliarden USD im Jahr 2025 auf 1,28 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,47 Milliarden USD erreichen, mit einer CAGR von 2,81 % über den Zeitraum 2026–2031.

Brasilien erzeugte im Jahr 2025 81,6 Millionen Tonnen kommunalen Siedlungsabfall, was die Nachfrage nach Sammlungs-, Sortierungs-, Behandlungs- und Verwertungsdienstleistungen aktiv hält. Nur 59,7 % des gesammelten Abfalls gelangten im Jahr 2025 auf ordnungsgemäße Sanitärdeponien, während 40,3 % weiterhin auf offene Deponien oder unzureichend kontrollierte Deponien gelangten, was zeigt, dass die Einhaltung von Vorschriften die Dienstleistungsnachfrage im ganzen Land weiterhin unterstützen muss. Das Bundesgesetz Nr. 12.688/2025 machte die Rücknahmelogistik für Kunststoffverpackungen verpflichtend und setzte ein Verwertungsziel von 32 % für 2026, was den schnelleren Aufbau konformer Sammel- und Verarbeitungssysteme erzwingt. Der Nationale Kreislaufwirtschaftsplan 2025–2034 erweitert zudem den Dienstleistungsmix, indem er Verwertung, Wiederverwendung und Rückverfolgbarkeit entlang der Wertschöpfungsketten fördert, während die Nachfrage aus der Agrarindustrie, der Lebensmittelverarbeitung und Meeresreinigungsprogrammen steigt. Infolgedessen geht der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien über die grundlegende Sammlung hinaus, und der Wettbewerbsvorteil verlagert sich hin zu Betreibern, die Verwertung, Behandlung, Compliance-Berichterstattung und spezialisierte nachgelagerte Dienstleistungen in einem einzigen Angebot kombinieren können.

Wichtigste Erkenntnisse des Berichts

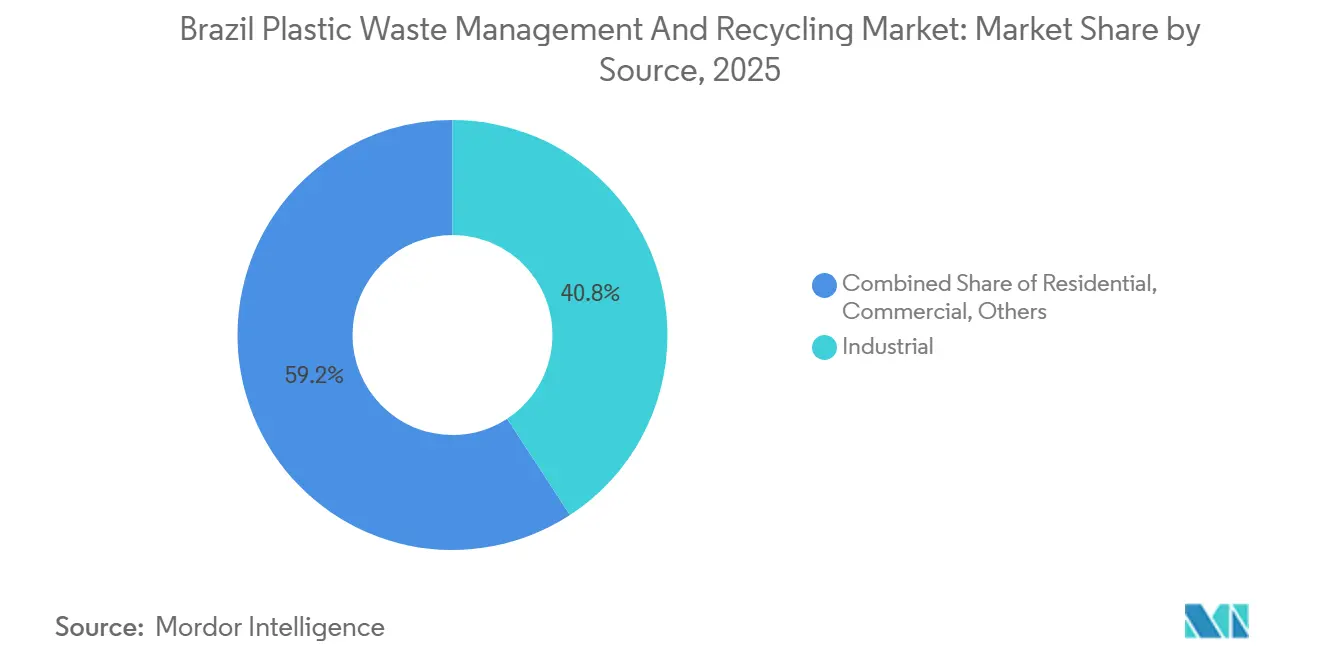

- Nach Quelle hielt die Industrie im Jahr 2025 einen Marktanteil von 40,8 % am Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien, während das Gewerbe bis 2031 mit der schnellsten CAGR von 4,6 % wachsen soll.

- Nach Dienstleistungsanbieter entfielen öffentliche und kommunale Betreiber im Jahr 2025 auf 47,2 % der Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien, während private Entsorgungsunternehmen bis 2031 die höchste CAGR von 5,2 % verzeichnen sollen.

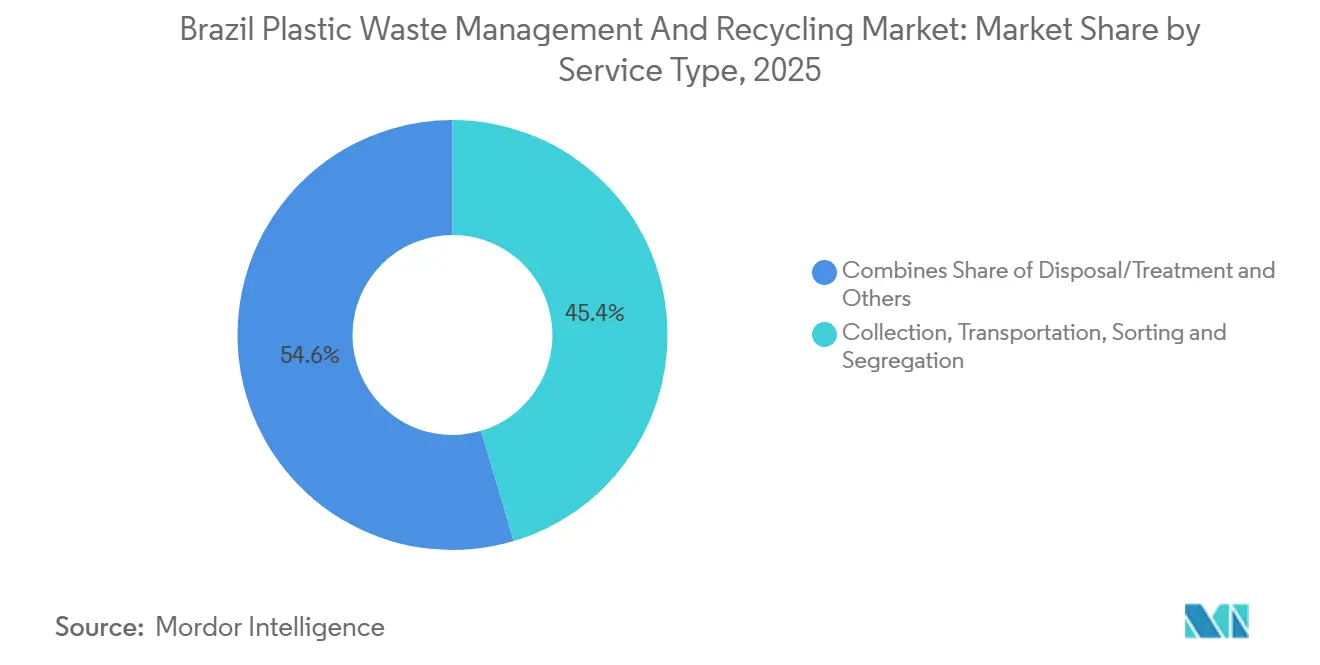

- Nach Dienstleistungsart entfielen Sammlung, Transport, Sortierung und Trennung im Jahr 2025 auf 45,4 %, während Entsorgung und Behandlung bis 2031 mit der schnellsten CAGR von 5,8 % expandieren sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Abfall-zu-Energie-Projekten für nicht recycelbare Kunststoffe | +0.7% | Südosten, insbesondere São Paulo und Santa Catarina, mit Ausweitung auf den Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Schließung offener Deponien und Übergang zu technisch gesicherten Deponien | +0.6% | Norden und Nordosten, mit nationaler Relevanz unter PNRS | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Mitverbrennung von Kunststoffabfällen in der Zementindustrie | +0.5% | São Paulo, Espírito Santo und Minas Gerais | Mittelfristig (2–4 Jahre) |

| Ausbau von Produktionsclustern in der Lebensmittel- und Getränkeindustrie | +0.4% | Industriekorridore im Südosten und Süden, mit Ausstrahlungseffekten auf die Exportzonen im Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Verwertung landwirtschaftlicher Kunststoffabfälle | +0.3% | Agrarwirtschaftsgebiete im Mittleren Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Reinigungs- und Sanierungsdienstleistungen für Kunststoffe in Meeren und Flüssen | +0.2% | Küstenstaaten, darunter Rio de Janeiro, São Paulo, Pernambuco und Pará | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Abfall-zu-Energie-Projekten für nicht recycelbare Kunststoffe

Nicht recycelbare Kunststoffströme gelangen in vielen Teilen Brasiliens weiterhin in Deponiekanäle, da sie kontaminiert, mehrschichtig oder für das standardmäßige mechanische Recycling ungeeignet sind.[1]ABREMA, „Panorama des Festabfalls in Brasilien 2025”, Brasilianischer Verband der Abfallentsorgungsunternehmen, abrema.org.br Im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien wird Abfall-zu-Energie zu einer der wenigen skalierbaren Optionen für diesen Restanteil, insbesondere dort, wo der Deponiedruck bereits hoch ist. Brasilien leitete im Jahr 2025 bereits 11,7 % des gesamten erzeugten Abfalls zur Bioenergie-Verwertung, was darauf hindeutet, dass thermische und energetische Verwertungswege im Abfallsystem des Landes nicht mehr marginal sind. Diese Verlagerung erhöht auch den Wert einer besseren Sortierung, Brennstoffaufbereitung und Rohstoffkontrolle, da Betreiber sauberere Restströme benötigen, bevor sie diese in Energieverwertungssysteme einleiten können. Der stärkste Effekt bleibt auf Gebiete mit stärkeren Konzessionsstrukturen und höherer Abfalldichte konzentriert, weshalb der Südosten das erste kommerzielle Testfeld für diese Projekte bleibt.

Schließung offener Deponien und Übergang zu technisch gesicherten Deponien

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien profitiert weiterhin von Mandaten zur Schließung von Deponien, da laut der MUNIC-Erhebung 2023 noch 31,9 % der Gemeinden offene Deponien als ihren wichtigsten Endentsorgungsstandort nutzen.[2]IBGE, „Im Jahr 2024 erreicht die Abfallsammlung 93 % der Wohneinheiten, aber 4,7 Millionen verbrennen noch immer Abfall”, IBGE-Nachrichtenagentur, agenciadenoticias.ibge.gov.br Wenn eine Gemeinde eine offene Deponie schließt, muss sie in der Regel gleichzeitig konforme Sammlungs-, Umschlags- und Entsorgungsdienstleistungen beauftragen, was die Größe gebündelter Serviceverträge erhöht. PLANARES hat ein Ziel gesetzt, bis 2040 48 % des städtischen Siedlungsabfalls zu verwerten, ausgehend von einer mechanischen Recyclingbasis von 8,7 % im Jahr 2025, sodass das erforderliche Tempo der Systemverbesserung hoch bleibt. Diese Lücke unterstützt neue Nachfrage nicht nur nach Deponieinfrastruktur, sondern auch nach Routenplanung, Umschlagsbetrieb, Trennung und Compliance-Überwachung. Kleinere regionale Betreiber können weiterhin lokale Märkte bedienen, aber die Notwendigkeit, lizenzierte Infrastruktur zu finanzieren, begünstigt tendenziell Unternehmen, die bereits mehrere Dienstleistungen auf einer einzigen Plattform anbieten.

Zunehmende Mitverbrennung von Kunststoffabfällen in der Zementindustrie

Der Markt gewinnt auch durch eine höhere Nachfrage nach Mitverbrennung in Zementöfen an Unterstützung, wo kunststoffreicher Abfall einen Teil des Einsatzes fossiler Brennstoffe und einen Teil des mineralischen Einsatzes ersetzen kann. Brasilien verfügt bereits über standardisierte Genehmigungsverfahren und strenge Emissionskontrollen für die Mitverbrennung in Öfen, was die regulatorische Unsicherheit für qualifizierte Betreiber verringert. Die thermische Substitutionsrate des Zementsektors liegt bei 15 % bis 25 %, weit unter dem europäischen Niveau von 60 % bis 80 %, was erheblichen Spielraum für den Ausbau von Versorgungsketten für Ersatzbrennstoffe lässt. Im Jahr 2025 leitete Brasilien 130.500 Tonnen kommunalen Siedlungsabfall an Produktionsanlagen für Ersatzbrennstoffe und produzierte 43.000 Tonnen nutzbaren Ersatzbrennstoff, was bestätigt, dass dieser Weg bereits in großem Maßstab betrieben wird. Die wirtschaftlichen Vorteile sind in São Paulo, Espírito Santo und Minas Gerais am stärksten, da diese Bundesstaaten eine hohe Klinkerproduktion mit dichten industriellen Abfallströmen kombinieren, was die Transportkosten senkt und die Servicerentabilität verbessert.

Ausbau von Produktionsclustern in der Lebensmittel- und Getränkeindustrie

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien wird durch verpackungsintensives Produktionswachstum in der Lebensmittel- und Getränkekette unterstützt. Brasiliens Kunststoffindustrie produzierte im Jahr 2024 7,46 Millionen Tonnen, ein Anstieg von 6,3 % gegenüber dem Vorjahr, wobei Verpackungen die größte Volumenkategorie und das Hauptbindeglied zwischen Fertigungsaktivitäten und nachgelagerter Kunststoffabfallerzeugung blieben.[3]CONAMA, „Resolução CONAMA Nr. 499”, Nationaler Umweltrat, conama.mma.gov.br Mit der Expansion von Lebensmittel- und Getränkeclustern steigen Volumen und Häufigkeit von Verträgen zur Kunststoffabfallentsorgung in Fabriken, Lagerhäusern und Vertriebsnetzen. Sie erhöhen auch den Bedarf an zuverlässigerer Sortier- und lebensmitteltauglicher Recyclingkapazität, da Verpackungsnutzer sauberere Recyclatströme benötigen. Brasiliens Kunststoffsektor plant Investitionen von 5,7 Milliarden USD zwischen 2025 und 2027, und diese Pipeline sollte industrielle und gewerbliche Abfallmengen über den aktuellen Prognosezeitraum hinaus aktiv halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte kommunale Abfallsammlungsinfrastruktur | -0.7% | Norden und Nordosten, mit kleineren Gemeinden landesweit ebenfalls betroffen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit vom informellen Sektor bei der Kunststoffabfallsammlung | -0.6% | National, mit stärkerem Effekt im Südosten und Nordosten | Mittelfristig (2–4 Jahre) |

| Hohe Kontaminationsgrade in gemischten Kunststoffabfallströmen | -0.4% | National, insbesondere in Gebieten mit geringer Quelltrennung | Mittelfristig (2–4 Jahre) |

| Unzureichende Verarbeitungskapazität für mehrschichtige und flexible Kunststoffe | -0.3% | National, mit begrenzter Konzentration von Kapazitäten im Großraum São Paulo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte kommunale Abfallsammlungsinfrastruktur

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien steht weiterhin vor einer grundlegenden strukturellen Einschränkung, da die Abfallsammlung über 5.570 Gemeinden unter sehr unterschiedlichen Betriebsmodellen verwaltet wird. Die nationale Haushaltsabdeckung erreichte im Jahr 2025 93,1 %, aber die ländliche Abdeckung betrug nur 33,1 %, und der Norden und Nordosten lagen mehr als 10 Prozentpunkte unter dem nationalen Niveau. Eine geringe Routendichte in kleineren Gemeinden erschwert die Rechtfertigung dedizierter Kunststoffsammlungs- und Trennsysteme, da die verwertbaren Mengen oft zu gering für eine effiziente Verarbeitung bleiben. Dieses Problem ist dort schlimmer, wo lokale Budgets knapp bleiben und die Ausgaben für Siedlungsabfall keine integrierten Sammlungsverbesserungen ohne externe Finanzierung oder gemeinsame regionale Systeme unterstützen können. Bis diese Lücken sich schließen, wird die Servicequalität weiterhin stark zwischen den Gemeinden variieren, und Skalenvorteile werden auf stärkere städtische Märkte konzentriert bleiben.

Abhängigkeit vom informellen Sektor bei der Kunststoffabfallsammlung

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien ist stark auf informelle Abfallsammler angewiesen, die im Jahr 2025 64,8 % aller recycelbaren Trockenabfälle sammelten. Von der Internationalen Allianz der Abfallsammler zusammengestellte Daten zeigten, dass mehr als 281.000 Catadores in Brasilien formal registriert sind. Gleichzeitig liegen breitere Schätzungen der Nationalen Bewegung brasilianischer Abfallsammler deutlich höher, da informelle Arbeit weit verbreitet bleibt. Dieses Netzwerk hält den Materialfluss in der Recyclingkette aufrecht, führt aber auch zu ungleichmäßiger Sortierqualität, inkonsistenter Kontaminationskontrolle und inkonsistenter Berichtsdisziplin. Diese Lücken sind angesichts des Dekrets Nr. 12.688/2025 und der SINIR-Leitlinien bedeutsamer, da Verwertungssysteme nun eine stärkere Rückverfolgbarkeit und zuverlässigere Compliance-Nachweise erfordern. Niedrigwertige Ströme wie flexible Folien und Mehrschichtverpackungen bleiben am schwierigsten konsistent zu sammeln, was mehr davon im Gemischabfall belässt und den Erlös der Verarbeiter pro Tonne senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Industrielle Erzeuger sichern Skalenvorteile, während gewerbliche Verträge sich beschleunigen

Industrielle Quellen machten im Jahr 2025 40,8 % des Marktanteils für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien aus und waren damit das größte Segment. Die Führungsposition des Segments spiegelt Brasiliens große Fertigungsbasis und die Konzentration kunststoffintensiver Industrien in Bundesstaaten wie São Paulo, Santa Catarina und Rio Grande do Sul wider. Große industrielle Erzeuger unterliegen auch direkten Entsorgungspflichten gemäß der Nationalen Politik für feste Abfälle, was die Nachfrage nach lizenzierten Dienstleistungsanbietern relativ stabil hält. Brasiliens Kunststoffindustrie produzierte im Jahr 2024 7,46 Millionen Tonnen Kunststoffprodukte. Sie erzielte einen Umsatz von 164 Milliarden BRL, entsprechend 30 Milliarden USD, während geplante Sektorinvestitionen von 5,7 Milliarden USD bis 2027 die industriellen Abfallströme aufrechterhalten sollten.

Gewerbliche Quellen sollen bis 2031 mit einer CAGR von 4,6 % wachsen, was sie zur am schnellsten wachsenden Quellkategorie im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien macht. Das Wachstum ist mit formellen Einzelhandelsnetzen, der Expansion des Gastronomiesektors und steigenden Verpackungsmengen in Handel und Vertrieb verbunden. Haushaltsabfälle sind breit verteilt, aber ihr Kunststoffanteil ist oft stärker kontaminiert, da die selektive Sammlung laut der MUNIC-Erhebung 2023 nur 60,5 % der brasilianischen Städte erreichte. Das sonstige Segment wird ebenfalls sichtbarer, da Rücknahmelogistiksysteme in landwirtschaftlichen und institutionellen Strömen expandieren und neue Servicebedürfnisse jenseits traditioneller Haushalts- und Fabrikrouten schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Öffentliche Dominanz verdeckt privaten Schwung

Öffentliche und kommunale Betreiber machten im Jahr 2025 47,2 % des Marktes aus und behaupteten ihre Führungsposition nach Anbieterkategorie. Dieses Ergebnis spiegelt Brasiliens rechtliche Struktur wider, in der Gemeinden primär für die Siedlungsabfallentsorgung verantwortlich bleiben, auch wenn sie den laufenden Betrieb auslagern. In der Praxis erfasst der öffentliche Anteil auch einen Teil des Wertes, der von privaten Auftragnehmern geschaffen wird, da viele Verträge noch im kommunalen Dienstleistungsbereich verbucht werden. Das bedeutet, dass die sichtbare Führungsposition des öffentlichen Segments nicht vollständig widerspiegelt, wer die fortschrittlichsten Behandlungs-, Verwertungs- und spezialisierten Serviceanlagen vor Ort kontrolliert.

Private Entsorgungsunternehmen sollen bis 2031 mit einer CAGR von 5,2 % wachsen, was ihnen das schnellste Expansionstempo unter den Anbietern im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien verleiht. Ihr Schwung kommt von Konzessionsvergaben, dem Wachstum öffentlich-privater Partnerschaften und einer stärkeren Nachfrage nach integrierten Betreibern, die Sammlung, Verarbeitung und Verwertung abwickeln können. Die IFC-Investition 2025 in America Embalagens zeigte auch, dass produzentengebundene Kreislaufwirtschaftsplattformen institutionelle Unterstützung gewinnen, da sich der Markt formalisiert.

Nach Dienstleistungsart: Sammlung verankert den Umsatz, Behandlungssegment beschleunigt sich

Sammlungs-, Transport-, Sortierungs- und Trennungsdienstleistungen machten im Jahr 2025 45,4 % des Marktes aus und bildeten damit die Umsatzbasis der brasilianischen Branche für Dienstleistungen zur Kunststoffabfallentsorgung. Das Segment bleibt das größte, weil Brasilien eine breitere grundlegende Sammlungsabdeckung aufgebaut hat als nachgelagerte Recycling- und Verwertungskapazitäten. Im Jahr 2024 wurden nur 8,7 % des kommunalen Siedlungsabfalls zum mechanischen Recycling geschickt, was darauf hindeutet, dass das System beim Sammeln von Abfall noch deutlich stärker ist als bei der Verarbeitung zu neuem Material. Mehrjährige kommunale Verträge unterstützen dieses Segment ebenfalls, indem sie eine stabile Betriebsbasis bieten, auch wenn Behandlungsinvestitionen einem ungleichmäßigeren Zyklus folgen.

Entsorgungs- und Behandlungsdienstleistungen sollen bis 2031 mit einer CAGR von 5,8 % wachsen, was diesem Segment das stärkste Wachstumsprofil unter den Dienstleistungsarten im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien verleiht. Neuer Wert verlagert sich hin zu Recycling, Verwertung, Deponieaufrüstungen und energieverknüpften Behandlungswegen, was dieses Wachstum antreibt. Brasilien recycelte im Jahr 2024 1,55 Millionen Tonnen Kunststoffabfall, ein Anstieg von 7,2 % gegenüber 2023, was 726 Millionen USD an Brancheneinnahmen generierte und mehr als 20.000 direkte Arbeitsplätze unterstützte. Das sonstige Segment, das Dienstleistungen wie Compliance-Unterstützung, Prüfung und Schulung umfasst, gewinnt ebenfalls an Relevanz, da Berichterstattungs- und Überprüfungspflichten im Rahmen des neuen Rahmens für die Rücknahmelogistik von Kunststoffen strenger werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Südosten machte im Jahr 2024 49,2 % der nationalen Erzeugung von kommunalem Siedlungsabfall aus und hatte eine Sammlungsabdeckungsrate von 98,9 %, was ihn zum Zentrum des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien nach Region macht. São Paulo bleibt der wichtigste Betriebsstandort des Landes, da es lizenzierte Betreiber, große industrielle Erzeuger und die frühesten großangelegten Verwertungsprojekte konzentriert. Der Süden folgt in der Betriebsreife dicht dahinter, mit einer Sammlungsrate von 97,3 % und starker agrarindustrieller Aktivität, die stetige Ströme von Verpackungs- und Nachindustriekunststoffen unterstützt. Zusammen bieten diese beiden Regionen die stärkste Routendichte, eine bessere Infrastrukturnutzung und den klarsten Weg für die Expansion fortschrittlicher Dienstleistungen.

Der Norden und Nordosten hatten im Jahr 2024 Sammlungsabdeckungsraten von 83,7 % bzw. 84,0 %, während die unsachgemäße Entsorgung im Norden 61,3 % und im Nordosten 55,3 % erreichte. Diese Zahlen zeigen, warum beide Regionen in Bezug auf die aktuelle Betriebsqualität weniger entwickelt sind, aber offener für neue Vertragsabschlüsse sind. Wenn Gemeinden schwache Sammlungs- und Entsorgungssysteme ersetzen, schaffen sie Raum für private Betreiber mit Kapital und Genehmigungskapazität zum Eintritt. Veolias Akquisition von Alagoas Ambiental und Serquip Tratamentos Resíduos AL im Mai 2025 zeigt, dass der Nordosten nun direkte strategische Expansion anzieht, anstatt als verzögerte Chance behandelt zu werden. Die regionale Lücke ist daher nicht nur eine Serviceherausforderung, sondern auch eine der deutlichsten langfristigen Wachstumschancen im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien.

Der Mittlere Westen hatte im Jahr 2024 eine Sammlungsrate von 95,5 %, aber seine unsachgemäße Entsorgungsrate blieb bei 54,2 %, was darauf hindeutet, dass Abdeckung allein keine angemessene Endbehandlung garantiert. Seine Rolle ist besonders, weil die Agrarindustrie spezialisierte Kunststoffströme erzeugt, die Verwertungssysteme erfordern, die sich von denen für gewöhnliche Haushaltsabfälle unterscheiden. Auf nationaler Ebene beginnt auch die Nachfrage nach Küsten- und Flussreinigung die Geografie zu prägen, da die ENOP-Strategie für 2025–2030 einen formellen politischen Impuls für die Entfernung und Sanierung von Kunststoffen in Bundesstaaten wie Rio de Janeiro, São Paulo, Pernambuco und Pará ausgelöst hat. Das bedeutet, dass die regionale Entwicklung nicht allein von kommunalen Siedlungsabfallmengen abhängen wird, sondern auch vom Aufstieg landwirtschafts- und meeresgebundener Dienstleistungslinien innerhalb des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien.

Wettbewerbslandschaft

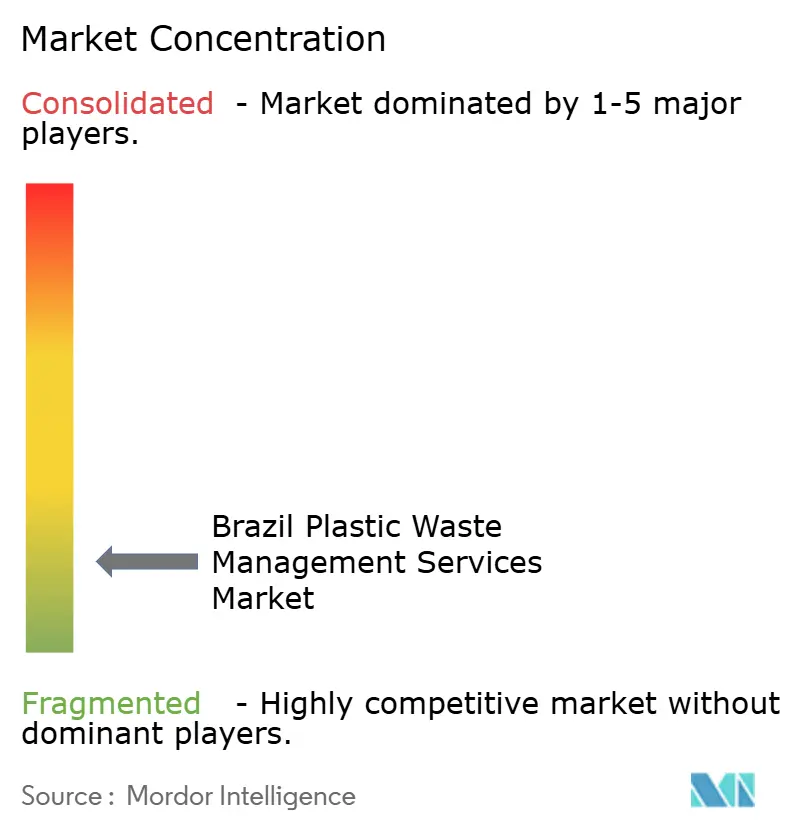

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien bleibt bei der vorgelagerten Sammlung und Sortierung fragmentiert, konsolidiert sich jedoch bei Behandlung, Verwertung und anderen höherwertigen Dienstleistungsebenen. Die kommunale Auftragsvergabe bleibt über Tausende von lokalen Behörden verteilt, während informelle Aggregatoren weiterhin die Materialströme am vorderen Ende beeinflussen. Diese Struktur verschafft größeren integrierten Betreibern einen Vorteil, da sie Compliance-, Verarbeitungs- und Berichterstattungskosten über eine breitere Anlagenbasis verteilen können. Rückverfolgbarkeit wird zunehmend wichtiger, da Produzenten und Gemeinden strengeren Berichtspflichten im Rahmen des Kunststoff-Rücknahmelogistiksystems unterliegen.

Strategische Schritte wichtiger Marktteilnehmer zeigen, wie sich der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien entwickelt. Veolia erweiterte seinen lizenzierten Behandlungsstandort im Nordosten durch die Übernahme von Alagoas Ambiental und Serquip Tratamentos Resíduos AL und stärkte seine regionale Plattform über seine etablierten Standorte hinaus. Im Jahr 2024 unterzeichneten Dow und Ambipar eine Vereinbarung zum Aufbau eines integrierten Kreislaufwirtschaftszentrums für Polyethylen in Brasilien, mit einem Ziel von 80.000 Tonnen Kunststoffabfalleinsatz und 60.000 Tonnen pro Jahr an nachverbrauchertem recyceltem Polyethylen. Dieser Schritt zeigt, dass vorgelagerte Harzproduzenten in die Servicekette eintreten, um verwertetes Material zu sichern, anstatt Recyclingziele nur aus der Ferne zu fördern. Die IFC-Investition 2025 in America Embalagens weist in dieselbe Richtung, da sie kreislauforientierte Verpackungslieferketten unterstützt und mittelgroße Betreiber stärkt, die mit der Materialverwertung verbunden sind.

Servicelücken bleiben bei flexiblen und mehrschichtigen Kunststoffen groß, die die aktuelle Infrastruktur noch immer nicht in großem Maßstab verarbeiten kann. Dasselbe gilt für landwirtschaftliche Kunststoffe außerhalb der am besten etablierten Rücknahmelogistikströme. Betreiber, die Mengen in Echtzeit dokumentieren, Compliance nachweisen und mehrere Serviceschritte verbinden können, werden wahrscheinlich die attraktivsten Verträge im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien gewinnen. Der Wettbewerb verlagert sich daher weg von der grundlegenden Sammlung allein und hin zur Fähigkeit, Sammlung, Behandlung, Verwertung und Berichterstattung in einem einzigen glaubwürdigen Betriebsmodell zu kombinieren.

Marktführer in der Branche für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien

Ambipar

Orizon Valorização de Resíduos

Solví Participações (Grupo Solví)

Estre Ambiental

Veolia Environnement S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Veolia Environnement schloss die Übernahme von Alagoas Ambiental und Serquip Tratamentos Resíduos AL im Nordosten Brasiliens ab, genehmigt von CADE, und erweiterte damit Veolias brasilianischen Fußabdruck über São Paulo und Santa Catarina hinaus, wodurch es sich als einer der ersten großen internationalen Betreiber positionierte, der lizenzierte Behandlungskapazitäten im Markt von Alagoas aufbaut.

- Oktober 2025: Die brasilianische Bundesregierung veröffentlichte das Dekret Nr. 12.688/2025, das „Kunststoffdekret”, das ein obligatorisches Rücknahmelogistiksystem für Kunststoffverpackungen als 14. Rücknahmelogistiksystem unter PNRS einführt, ein Verwertungsziel von 32 % für 2026 und ein Mandat für 22 % Recyclatanteil festlegt und verbindliche Compliance-Verpflichtungen für Produzenten, Importeure, Händler und Einzelhändler schafft.

- Oktober 2025: Präsident Lula unterzeichnete das Dekret zur Einrichtung der Nationalen Strategie für einen kunststofffreien Ozean, ENOP, für 2025–2030, koordiniert vom Ministerium für Umwelt und Klimawandel mit der brasilianischen Marine, IBAMA, ICMBio sowie den Ministerien für Wissenschaft, Fischerei und Industrie. ENOP umfasst acht Aktionsachsen, die Entfernung, Sanierung und Finanzierung abdecken, und schafft formal ein staatlich unterstütztes Nachfragesignal für Reinigungs- und Sanierungsdienstleistungen für Kunststoffe in Meeren und Flüssen.

Berichtsumfang für den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien

Der Bericht über den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien ist segmentiert nach Quelle (Privathaushalte, Gewerbe, Industrie und Sonstige), nach Dienstleistungsanbieter (Öffentliche/Kommunale Anbieter, Private Entsorgungsunternehmen und Sonstige) sowie nach Dienstleistungsart (Sammlung, Transport, Sortierung & Trennung, Entsorgung/Behandlung und Sonstige). Die Marktprognosen werden in Wert (USD) angegeben.

| Privathaushalte |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Sonstige (Institutionell, Landwirtschaftlich usw.) |

| Öffentliche/Kommunale Anbieter |

| Private Entsorgungsunternehmen |

| Sonstige – Organisationen für Herstellerverantwortung usw. |

| Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponie |

| Recycling und Ressourcenverwertung | |

| Verbrennung und Abfall-zu-Energie | |

| Sonstige (Chemische Behandlung usw.) | |

| Sonstige (Beratung, Prüfung und Schulung usw.) |

| Nach Quelle | Privathaushalte | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Sonstige (Institutionell, Landwirtschaftlich usw.) | ||

| Nach Dienstleistungsanbieter | Öffentliche/Kommunale Anbieter | |

| Private Entsorgungsunternehmen | ||

| Sonstige – Organisationen für Herstellerverantwortung usw. | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponie | |

| Recycling und Ressourcenverwertung | ||

| Verbrennung und Abfall-zu-Energie | ||

| Sonstige (Chemische Behandlung usw.) | ||

| Sonstige (Beratung, Prüfung und Schulung usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2031 für Dienstleistungen zur Kunststoffabfallentsorgung in Brasilien?

Der Sektor soll bis 2031 einen Wert von 1,47 Milliarden USD erreichen, gegenüber 1,28 Milliarden USD im Jahr 2026, mit einer CAGR von 2,81 % über den Zeitraum 2026–2031.

Was treibt das Wachstum in diesem Sektor in Brasilien an?

Die wichtigsten Treiber sind die obligatorische Rücknahmelogistik für Kunststoffverpackungen, die Notwendigkeit der Deponiesanierung, die steigende Nachfrage nach Verwertung und Behandlung sowie umfassendere Kreislaufwirtschaftspolitiken.

Welches Quellsegment erzielt den höchsten Umsatz?

Industrielle Quellen führten im Jahr 2025 mit einem Anteil von 40,8 %, da große Erzeuger lizenzierte Dienstleistungsanbieter benötigen und Brasilien über eine große Fertigungsbasis verfügt.

Welcher Anbietertyp wächst am schnellsten?

Private Entsorgungsunternehmen sollen am schnellsten wachsen, mit einer CAGR von 5,2 % bis 2031, da Konzessionen und integrierte Servicemodelle expandieren.

Welche Dienstleistungsart expandiert am schnellsten?

Entsorgung und Behandlung sollen am schnellsten wachsen, mit einer CAGR von 5,8 %, da Recycling-, Verwertungs- und fortschrittliche Behandlungskapazitäten skalieren.

Welche Region ist für den Betrieb am wichtigsten?

Der Südosten ist die zentrale Betriebsregion, da er im Jahr 2024 49,2 % des kommunalen Siedlungsabfalls erzeugte und eine Sammlungsabdeckung von 98,9 % hatte.

Seite zuletzt aktualisiert am: